Analys

SEB – Råvarukommentarer, 15 april 2013

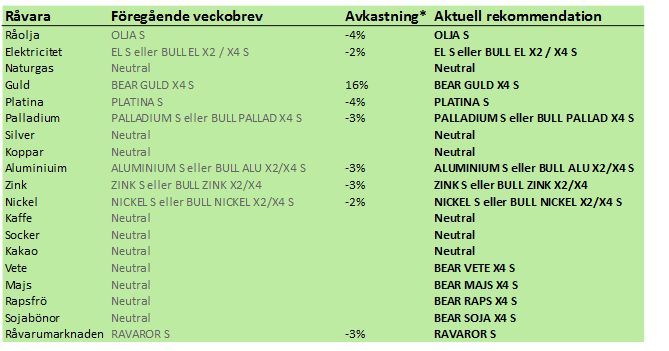

Rekommendationer

*) Avkastningen avser 1:1 råvarucertifikat där de ingår i rekommendationen. I den aktuella tabellen ovan har jag tagit prisförändringen den senaste veckan sedan det förra veckobrevet publicerades.

Inledning

Förra veckan avslutades med stor dramatik då alla råvarusparares “favoritråvara” guld, föll kraftigt. Råoljan noterade också stora prisfall. Många råvaror befinner sig i fallande trender – antingen i början eller (förmodligen) i slutet som kaffe och socker.

Vi ligger huvudsakligen kort råvarumarknaden. Efter de tunga rapporternas från det amerikanska jordbruksdepartemetet ligger vi köpta BEAR på vete, majs och sojabönor. Guldet ligger vi kort och om silver bryter nedåt under 26 dollar ligger vi kort den också.

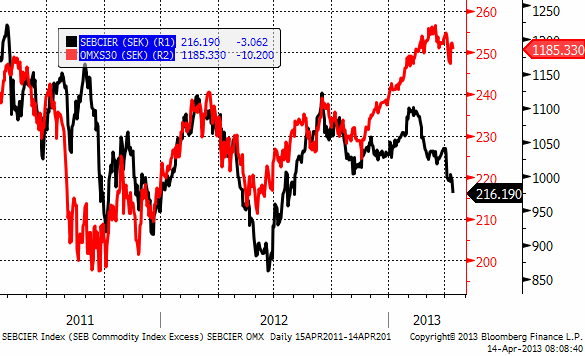

Råvaruindex

I diagrammet nedan ser vi SEB:s råvaruindex i svenska kronor och OMXS30 aktieindex. Vi ser att de gått åt helt olika håll. Man ska naturligtvis inte köpa in i fallande råvarumarknad, men det kan vara en god idé att så småningom vikta upp råvaror (som ju tappar vikt i en portfölj som tidigare investerat i både aktier och råvaror). Yale / NBER –forskarna Gorthon och Rouwenhorst visade ju redan i sin artikel från 2004 att råvarumarknaden tenderar att vara sencyklisk i förhållande till aktier.

Den som vill investera i indexet och den investeringsstrategi som ligger bakom kan läsa mer om certifikatet RAVAROR S.

Råolja – Brent

Oljeprisets nedgång från 120 dollar accellererade och ledde till fritt fall i fredags när priset var nere på strax över 101 dollar per fat. Fram till stängning repade sig dock marknaden och stängde på 103 dollar. Det är inte helt ovanligt i fallande marknader att fyndköpare kommer in på slutet av dagen. Det brukar följas av förnyade nedgångar när börsen öppnar igen nästa handelsdag.

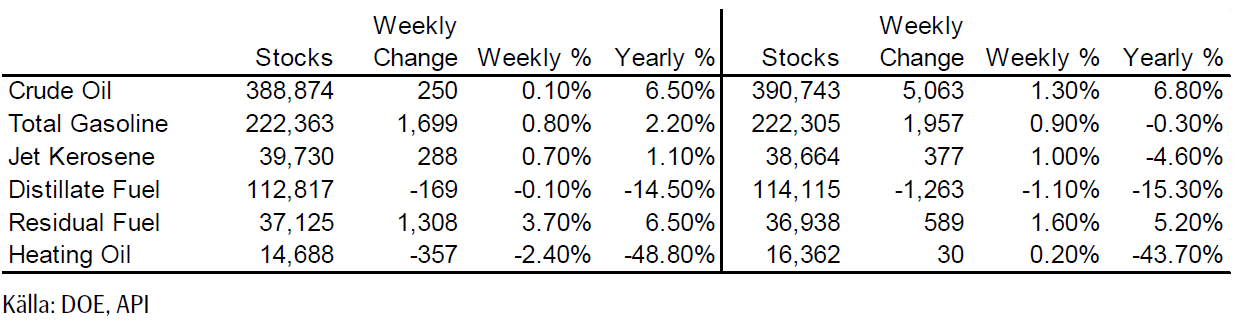

Lagren och lagerförändringarna i USA den senaste rapportveckan ser vi nedan, enligt Department of Energy och American Petroleum Institute.

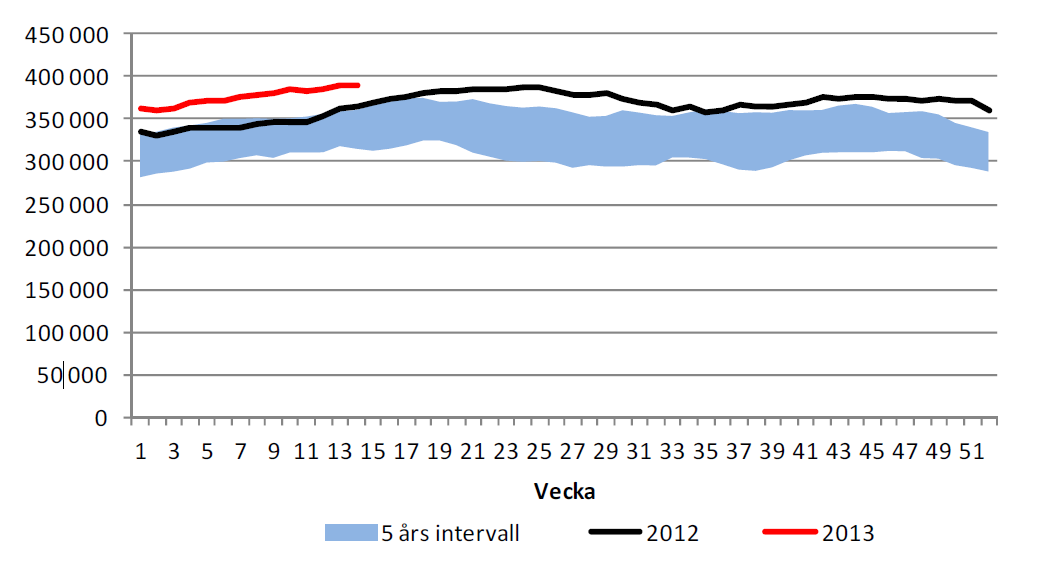

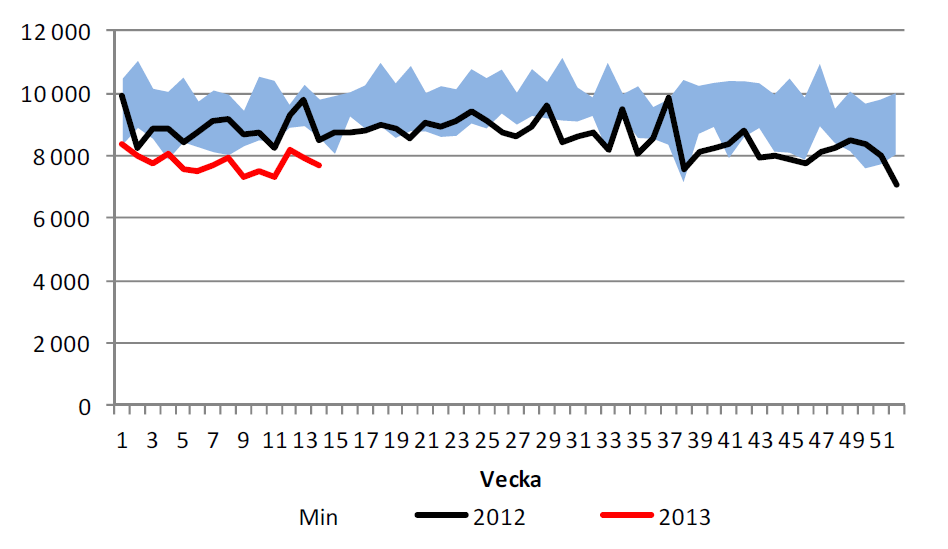

Nedan ser vi amerikanska råoljelager enligt DOE i tusen fat. Den svarta kurvan är 2012 års lagernivåer vecka för vecka och den lilla röda linjen är 2013 års nivå. Vi ser att lagernivåerna fortsätter att vara högre än de varit sedan 2007 för den här tiden på året. Säsongsmässigt är det tid för lagerökningar och de senaste veckornas lagerökning har varit lite mindre än den årets tidigare trend skulle ha medfört. Detta borde i sig vara ”bullish”.

Importen har minskat och ligger återigen under 8 mbbl/dag.

Vi rekommenderar köp av OLJA S, men inte av BULL OLJA S. Anledningen till denna skillnad och att vi rekommenderar köp av OLJA S är för att rabatten på terminerna innebär en stadig intäkt om ca 6% till 7% per år + ränta på kapitalet. Just nu är marknaden så svag överlag att jag tycker att man ska vänta med nya köp.

Elektricitet

Priset på el som var uppe på över 40 euro per MWh, rekylerade ner till stödet (gamla motståndet) i veckan som gick. Betydligt blötare väder har kommit in i prognoserna.

Den hydrologiska balansen har fortsatt att falla, men detta är inte detsamma som prognosen.

Om priset kommer ner kan det vara läge att gå in och köpa. Tekniskt är den långsiktiga trenden uppåtriktad och nedgångar ska – än så länge – betraktas som rekyler och köptillfällen.

Naturgas

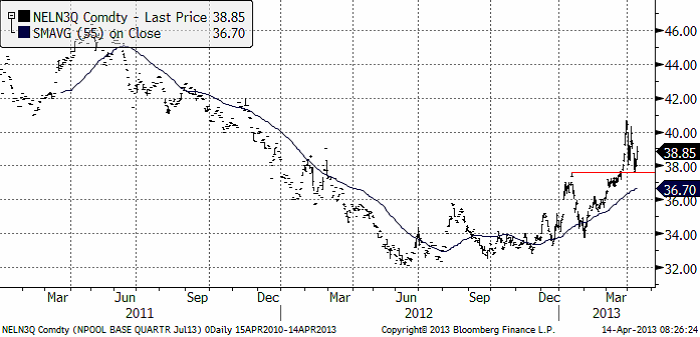

Det är kallt även i USA och naturgaspriset har påverkats av detta även där. Naturgasterminen på NYMEX (maj 2013) har handlats upp ordentligt och testar nu 4 dollar, där priset vänt ner två gånger tidigare. Vi fortsätter att hålla oss neutralt till naturgasen – men skulle ett brott ske av 4 dollar – är det en tydlig köpsignal. Vi ser kursdiagrammet nedan:

Nedan ser vi juli-kontraktet på naturgas i USA. Medan ”mainstream” media börjar uppmärksamma utbudseffekten från den nya tekniken som kallas för hydraulic fracturing eller ”fracking” tillämpad på gasförande skifferlager, har priset börjat bete sig påtagligt ”bullish”. Baserat på tekniska analys och det faktum att uppgången sker när mainstream media skriver om för evigt låga gaspriser, rekommenderar vi köp av BULL NATGAS X4 S.

Guld och Silver

Fredagen slutade i mega-baisse för ädelmetaller. Att fallet blev så kraftigt beror till stor del på att ett avgörande tekniskt stöd bröts. Man kunde nästan se hur säljare tryckte på för att pressa ner priset under stödet och hur fallet för några ögonblick hejdades en bit under när dessa säljare täckte en del av den korta positionen. Skådespelet gick fort och priset tog stora kliv nedåt på minutbasis.

Cypern ska sälja 10 ton guld, värderat till 400 miljoner euro, sade EU Kommissionen den 9 april. Cyperns centralbank svarade att man inte ens diskuterat en försäljning av det mesta av landets 13.9 ton. Nyheten landade inte heller väl i guldmarknaden. ECB.s Mario Draghi sade i fredags att pengarna måste användas för att täcka förlusterna på akuta lån till cypriotiska banker. En försäljning rycker alltså allt närmare. Den här nyheten togs som motiv till att knäcka stödet på guldet. 10 ton hit eller dit är ändå ganska lite i sammanhanget. Förra året köpte centralbanker 534.6 ton guld till sina valutareserver enligt the World Gold Council. Det är den högsta nivån sedan 1964.

Och är det bullish eller bearish att centralbankerna senfärdigt börjat köpa guld? Ser vi den senaste gången de började köpa guld, 1980, signalerade det slutet på 70-talets hausse, när priset på guld (i dollartermer) 20-faldigades. Centralbanker var nettosäljare genom hela uppgången från 1973 till 1980. Man kan därför inte rakt av tolka det som positivt för guldpriset att de mest långsamma aktörerna börjat köpa.

Trots dramatiken finns ändå tekniska stöd precis på den nivå som prisfallet stannade på i fredags, som vi ser i diagrammet. Det finns också stöd precis under fredagens nivå. Det mest sannolika tror jag ändå är att prisfallet stannar upp och vi får se ”sidledes” kursutveckling den närmaste tiden, men kanske med lite större dagsrörelser än vanligt. Naturligtvis ligger vi kvar i BEAR GULD X4 S. Dynamiken är helt klart på nedsidan.

Elektroniskt handlat guld är likvitt, till skillnad från tackor och mynt. Förändringar i sentimentet till det sämre för guld kan idag snabbt leda till stora flöden. Nedan ser vi antalet utestående fondandelar till det börshandlade och fysiskt backade depåbeviset GLD – och guldpriset.

Minskningen av antalet utestående depåbevis av GLD är den starkaste de senaste fem åren. Till viss del beror detta på att placerare konverterat sina depåbevis till tackor, en säkrare form om man liksom italienare är orolig för en skatt på finansiellt sparande som hände på 90-talet i Italien och nu sker på Cypern. Det hände även i Sverige, när staten tog ut ”överskottsmedel” (samma ord som EU Kommissionen använder för Cyperns guldreserv) från AP-fonderna för några år sedan. En stor del av minskningen av GLD-depåbevis är sannolikt också rena försäljningar, som alltså lett till försäljning av guld på London Bullion Market.

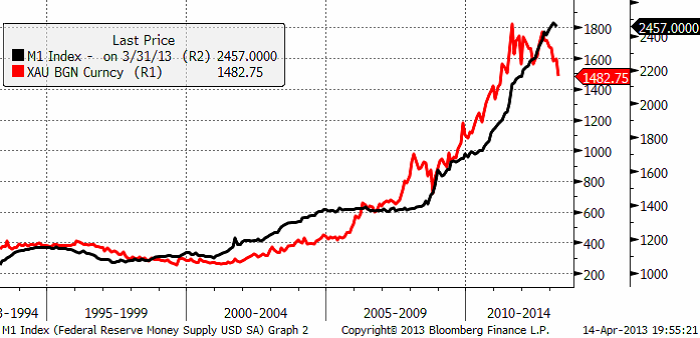

Guld är trots allt en värdebevarare i inflationsskyddad mening och eftersom penningmängden ökar så kraftigt i alla stora och sparkapitalsfulla ekonomier, borde guld vara en attraktiv tillgång. Traditionell monetarism säger att om man inte förändrar antalet varor, men ökar mängden pengar, måste priset i dessa pengar stiga på varorna. Nedan ser vi M1 i USA. M1 är den smalaste måttet på penningmängd och mäter bara mynt, sedlar och bankinlåning som har betalningsmöjligheter kopplade till sig (checkar eller kort).

Vi ser att det tycks finnas ett bra samband mellan M1 och guldpriset, trots att vi bara ser till M1 i USA.

Nedan ser vi kursdiagrammet för silver i dollar per troy ounce. Silverpriset föll till 26 dollar, precis på det tekniska stödet från 2011. Ett brott av det stödet skulle ge en möjlighet, enligt den tekniska analysen, för en nedgång till 20 dollar.

I den här typen av lägen är det svårt att lämna en rekommendation nu, utan den måste bli beroende på om 26 dollar bryts eller håller. Vi har haft en neutral rekommendation, men om stödet bryts köper vi BEAR SILVER X4 S.

Platina & Palladium

Platinapriset ligger strax över stödet på 1550 dollar, som testades – och höll – i veckan som gick. Om 1525 – 1550 byts på nedsidan är nästa stöd 1400.

Palladium föll ner till 709 dollar per ozt. Vi ser att 700 dollar. Så länge den nivån håller fortsätter vi vara köpta PALLADIUM S.

Basmetaller

Veckan avslutades med ett relativt kraftigt prisfall för industriella råvaror. Energi och basmetaller föll på bred front. Utlösande faktor var ädelmetallernas plötsliga kollaps (guldet föll med 5 % bara under fredagshandeln). Den Cypriotiska centralbankens förväntade utförsäljning oroar marknaden. Inte så mycket för volymen, utan mer om det kan vara en omsvängning av trenden av nettoköpande centralbanker. Veckan inleddes annars med en rekyl uppåt (för basmetallerna) på ett par procent, vilken således raderades ut under fredagen. Netto på veckan är priserna ner 0,5-1 %.

Koppar

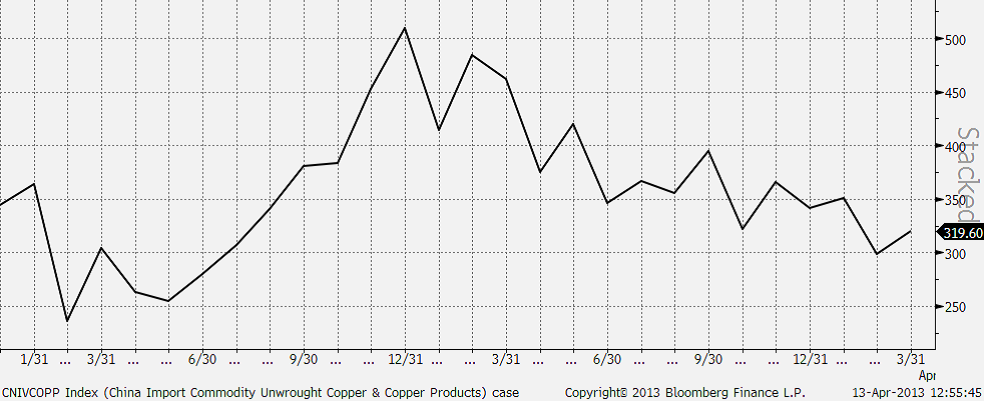

”Upp som en sol, ner som en pannkaka” skulle man kunna beskriva veckan. 3-månaderspriset på LME steg från $7400-nivån upp 7650, med stöd av ökad riskaptit på Kinas positiva handelsstatistik i mitten av veckan. Inflationen kom också in lägre än väntat. Kopparimporten steg men har fortfarande en bit kvar till vad som kan betraktas som stark (se diagramet nedan).

Den stora årliga CESCO-konferensen i Chile har gått av stapeln i veckan. Diskussionerna har handlat mer om premienivåer än faktiskt prisnivåer. Marknaden bedöms vara relativt balanserad, till ett mindre överskott, efter flera år av ”kroniska” underskott. Premiediskussionen kretsar kring farhågorna att kopparn skall erfara samma sak som aluminium och zink, d.v.s. att överskottsmaterial placeras i LME-lager uppknutet i finansierings affärer (där man köper spot och säljer på termin för att utnyttja terminspåslaget). De långa utlastningstiderna i LME-lager gör att material blir otillgängligt för konsumenter och därmed stiger premierna. LME diskuterar olika påtryckningsmedel för att förmå lagerhusen att öka utlastningskapaciteten.

Den tekniska bilden ger stöd till vår neutrala position. Vi är positiva till basmetaller på sikt men avvaktar bättre köptillfällen alternativt väljer någon annan basmetall. Priset kommer nu ner i ett intressant stödområde mellan $7200 och $7300.

Som vi skrivit tidigare tyder mycket på ökat utbud för koppar, vilket riskerar att begränsa uppgångspotentialen. Vi rekommenderar fortsatt en neutral position. För den som vill satsa på ett starkare tillväxtscenario (än konsensus) i Kina är koppar däremot alltid ett intressant alternativ.

Aluminium

Som vi skrivit tidigare ligger aluminium väldigt ”fast” i ett relativt stort handelsintervall. Nivåer kring $1800-1900 utgör ur ett kostnadsperspektiv starkt stöd. Samtidigt lägger det stora utbudet ett ”tak” på nivåer kring $2300. Den senaste uppgången i februari mötte stora säljordrar från producenter som passade på att ”låsa” framtida priser, vilket satte press på marknaden. Nu när priserna fallit tillbaka ser vi stora intressen från köpsidan (fysiska förbrukare). För den ”trading-benägne” utgör det stora spannet goda vinstmöjligheter. Vi närmar oss nu ”den sista utposten”, kring $1830. Det allmänt negativa stämningsläget för de industriella råvarorna under fredagen kan ge en tillfällig press under nivån. På lite sikt (6-12 mån) är dock detta en mycket intressant nivå för öka exponeringen mot basmetaller.

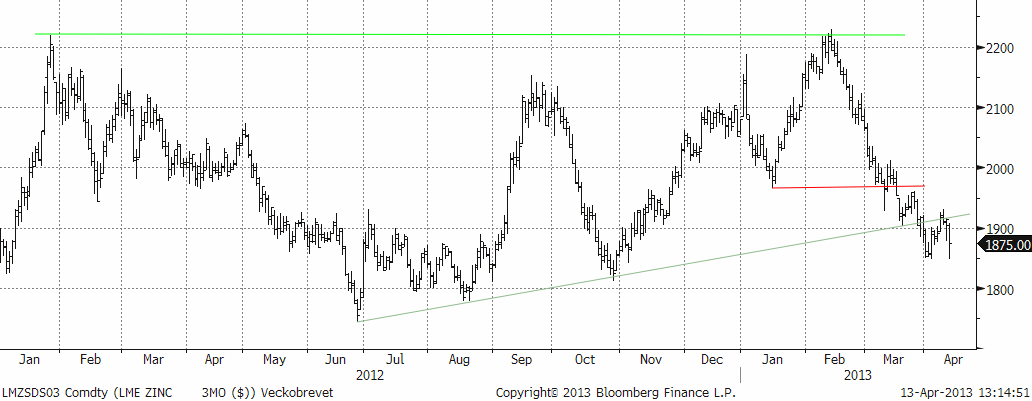

Zink

Priset följde kopparn under veckan, och den inledande rekylen upp till $1930 kom av sig rejält. Scenariot påminner om det för aluminium, där vi nu kommer ned till väldigt attraktiva nivåer. Den negativa tendensen från i fredags kan mycket väl fortsätta under veckans inledning. Fundamentalt är zinken ”billig” ur ett kostnadsperspektiv och nuvarande nivåer är mycket intressanta på lite längre sikt (6-12 månader).

Nickel

Marknaden är fortsatt tveksam till den fundamentala situationen. Vi har tidigare bl.a. hänvisat till kommentarer från fysiska aktörer som indikerar att ”det finns gott om nickel”, samtidigt som rapporter gör gällande att exporten av nickelmalm från Indonesien till Kina ökar igen, vilket riskerar att öka utbudet av s.k. Nickel Pig Iron i Kina (vilket i sin tur minskar efterfrågan på nickelbärande skrot och primärnickel). För några veckor sedan ryktades det om en omsvängning, då kinesiska producenter är snabba att ställa om produktionen, vilket ger ett naturligt stöd till nickelmarknaden. Nya rykten gör dock gällande att Kina börjat exportera Nickel Pig Iron. LME-lagret är på all time high. Så det är svårt att bli vara väldigt ”bullish” på nickel just nu. Nivån är attraktiv ur ett kostnadsperspektiv, men det allmänna stämningsläget just nu riskerar att sätta ytterligare press. Det stora stödet ligger kring $15 000. Precis som för aluminium och zink bedömer vi dock nickel som mycket köpvärd på 6-12 månaders sikt.

Vi rekommenderar köp av NICKEL S eller BULL NICKEL X2 / X4 S för den som vill ta mer risk. Vi varnade för en rekyl, och den kom. Priset har fallit mer än ”befarat”, men är nu på väldigt attraktiva nivåer.

Kaffe

Kaffepriset (maj 2013) fortsatte ner i veckan som gick och fortsatte därmed den fallande trenden. Vi tror att en trendvändning är nära förestående, men det är ingen idé att köpa KAFFE S innan trenden har vänt.

Marknaden diskonterar högre priser i framtiden, som vi ser av terminskurvan nedan. För att man ska tjäna pengar genom att köpa terminer måste uppgången vara större än vad marknaden redan har diskonterat.

Socker

Sockerpriset (september 2013) föll i slutet av mars under 18 cent per pund. De senaste dagarna har priset rekylerat upp mot det motståndet, men inte orkat igenom. Trenden är alltjämt nedåtriktad. Vi fortsätter med neutral rekommendation.

Guld är trots allt en värdebevarare i inflationsskyddad mening och eftersom penningmängden ökar så kraftigt i alla stora och sparkapitalsfulla ekonomier

Analys

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

Down to mid-60ies as Iraq lifts production while Saudi may be tired of voluntary cut frugality. The Brent December contract dropped 1.6% yesterday to USD 66.03/b. This morning it is down another 0.3% to USD 65.8/b. The drop in the price came on the back of the combined news that Iraq has resumed 190 kb/d of production in Kurdistan with exports through Turkey while OPEC+ delegates send signals that the group will unwind the remaining 1.65 mb/d (less the 137 kb/d in October) of voluntary cuts at a pace of 500 kb/d per month pace.

Signals of accelerated unwind and Iraqi increase may be connected. Russia, Kazakhstan and Iraq were main offenders versus the voluntary quotas they had agreed to follow. Russia had a production ’debt’ (cumulative overproduction versus quota) of close to 90 mb in March this year while Kazakhstan had a ’debt’ of about 60 mb and the same for Iraq. This apparently made Saudi Arabia angry this spring. Why should Saudi Arabia hold back if the other voluntary cutters were just freeriding? Thus the sudden rapid unwinding of voluntary cuts. That is at least one angle of explanations for the accelerated unwinding.

If the offenders with production debts then refrained from lifting production as the voluntary cuts were rapidly unwinded, then they could ’pay back’ their ’debts’ as they would under-produce versus the new and steadily higher quotas.

Forget about Kazakhstan. Its production was just too far above the quotas with no hope that the country would hold back production due to cross-ownership of oil assets by international oil companies. But Russia and Iraq should be able to do it.

Iraqi cumulative overproduction versus quotas could reach 85-90 mb in October. Iraq has however steadily continued to overproduce by 3-5 mb per month. In July its new and gradually higher quota came close to equal with a cumulative overproduction of only 0.6 mb that month. In August again however its production had an overshoot of 100 kb/d or 3.1 mb for the month. Its cumulative production debt had then risen to close to 80 mb. We don’t know for September yet. But looking at October we now know that its production will likely average close to 4.5 mb/d due to the revival of 190 kb/d of production in Kurdistan. Its quota however will only be 4.24 mb/d. Its overproduction in October will thus likely be around 250 kb/d above its quota with its production debt rising another 7-8 mb to a total of close to 90 mb.

Again, why should Saudi Arabia be frugal while Iraq is freeriding. Better to get rid of the voluntary quotas as quickly as possible and then start all over with clean sheets.

Unwinding the remaining 1.513 mb/d in one go in October? If OPEC+ unwinds the remaining 1.513 mb/d of voluntary cuts in one big go in October, then Iraq’s quota will be around 4.4 mb/d for October versus its likely production of close to 4.5 mb/d for the coming month..

OPEC+ should thus unwind the remaining 1.513 mb/d (1.65 – 0.137 mb/d) in one go for October in order for the quota of Iraq to be able to keep track with Iraq’s actual production increase.

October 5 will show how it plays out. But a quota unwind of at least 500 kb/d for Oct seems likely. An overall increase of at least 500 kb/d in the voluntary quota for October looks likely. But it could be the whole 1.513 mb/d in one go. If the increase in the quota is ’only’ 500 kb/d then Iraqi cumulative production will still rise by 5.7 mb to a total of 85 mb in October.

Iraqi production debt versus quotas will likely rise by 5.7 mb in October if OPEC+ only lifts the overall quota by 500 kb/d in October. Here assuming historical production debt did not rise in September. That Iraq lifts its production by 190 kb/d in October to 4.47 mb/d (August level + 190 kb/d) and that OPEC+ unwinds 500 kb/d of the remining quotas in October when they decide on this on 5 October.

U.S. commercial crude inventories posted a marginal draw last week, falling by 0.6 million barrels to 414.8 million barrels. Inventories remain 4% below the five-year seasonal average, but the draw is far smaller than last week’s massive 9.3-million-barrel decline. Higher crude imports (+803,000 bl d WoW) and steady refinery runs (93% utilization) helped keep the crude balance relatively neutral.

Yet another drawdown indicates commercial crude inventories continue to trend below the 2015–2022 seasonal norm (~440 million barrels), though at 414.8 million barrels, levels are now almost exactly in line with both the 2023 and 2024 trajectory, suggesting stable YoY conditions (see page 3 attached).

Gasoline inventories dropped by 1.1 million barrels and are now 2% below the five-year average. The decline was broad-based, with both finished gasoline and blending components falling, indicating lower output and resilient end-user demand as we enter the shoulder season post-summer (see page 6 attached).

On the diesel side, distillate inventories declined by 1.7 million barrels, snapping a two-week streak of strong builds. At 125 million barrels, diesel inventories are once again 8% below the five-year average and trending near the low end of the historical range.

In total, commercial petroleum inventories (excl. SPR) slipped by 0.5 million barrels on the week to ish 1,281.5 million barrels. While essentially flat, this ends a two-week streak of meaningful builds, reflecting a return to a slightly tighter situation.

On the demand side, the DOE’s ‘products supplied’ metric (see page 6 attached), a proxy for implied consumption, softened slightly. Total demand for crude oil over the past four weeks averaged 20.5 million barrels per day, up just 0.9% YoY.

Summing up: This week’s report shows a re-tightening in diesel supply and modest draws across the board, while demand growth is beginning to flatten. Inventories remain structurally low, but the tone is less bullish than in recent weeks.

Brent crude rose 1.6% yesterday. After trading in a range of USD 66.1 – 68.09/b it settled at USD 67.63/b. A level which we are well accustomed to see Brent crude flipping around since late August. This morning it is trading 0.5% higher at USD 68/b. The market was expecting an increase of 230 kb/d in Iraqi crude exports from Kurdistan through Turkey to the Cheyhan port but that has so far failed to materialize. This probably helped to drive Brent crude higher yesterday. Indications last evening that US crude oil inventories likely fell 3.8 mb last week (indicative numbers by API) probably also added some strength to Brent crude late in the session. The market continues to await the much heralded global surplus materializing as rising crude and product inventories in OECD countries in general and the US specifically.

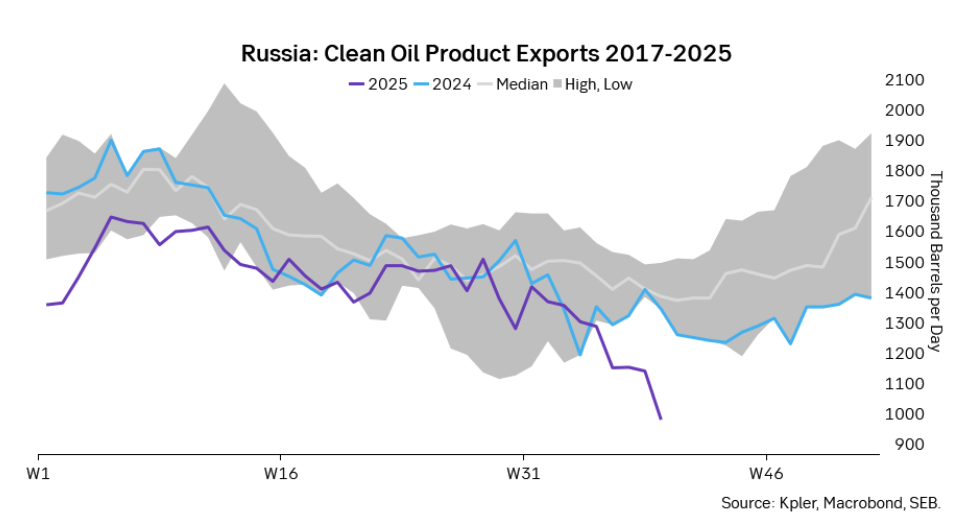

The oil market is starting to focus increasingly on the successful Ukrainian attacks on Russian oil infrastructure. Especially the attacks on Russian refineries. Refineries are highly complex and much harder to repair than simple crude oil facilities like export pipelines, ports and hubs. It can take months and months to repair complex refineries. It is thus mainly Russian oil products which will be hurt by this. First oil product exports will go down, thereafter Russia will have to ration oil product consumption domestically. Russian crude exports may not be hurt as much. Its crude exports could actually go up as its capacity to process crude goes down. SEB’s Emerging Market strategist Erik Meyersson wrote about the Ukrainian campaign this morning: ”Are Ukraine’s attacks on Russian energy infrastructure working?”. Phillips P O’Brian published an interesting not on this as well yesterday: ”An Update On The Ukrainian Campaign Against Russian Refineries”. It is a pay-for article, but it is well worth reading. Amongst other things it highlights the strategic focus of Ukraine towards Russia’s energy infrastructure. A Ukrainian on the matter also put out a visual representation of the attacks on twitter. We have not verified the data representation. It needs to be interpreted with caution in terms of magnitude of impact and current outage.

Complex Russian oil refineries are sitting ducks in the new, modern long-range drone war. Ukraine is building a range of new weapons as well according to O’Brian. The problem with attacks on Russian refineries is thus on the rise. This will likely be an escalating problem for Russia. And oil products around the world may rise versus the crude oil price while the crude oil price itself may not rise all that much due to this.

Russian clean oil product exports as presented by SEB’s Erik Meyersson in his note this morning.

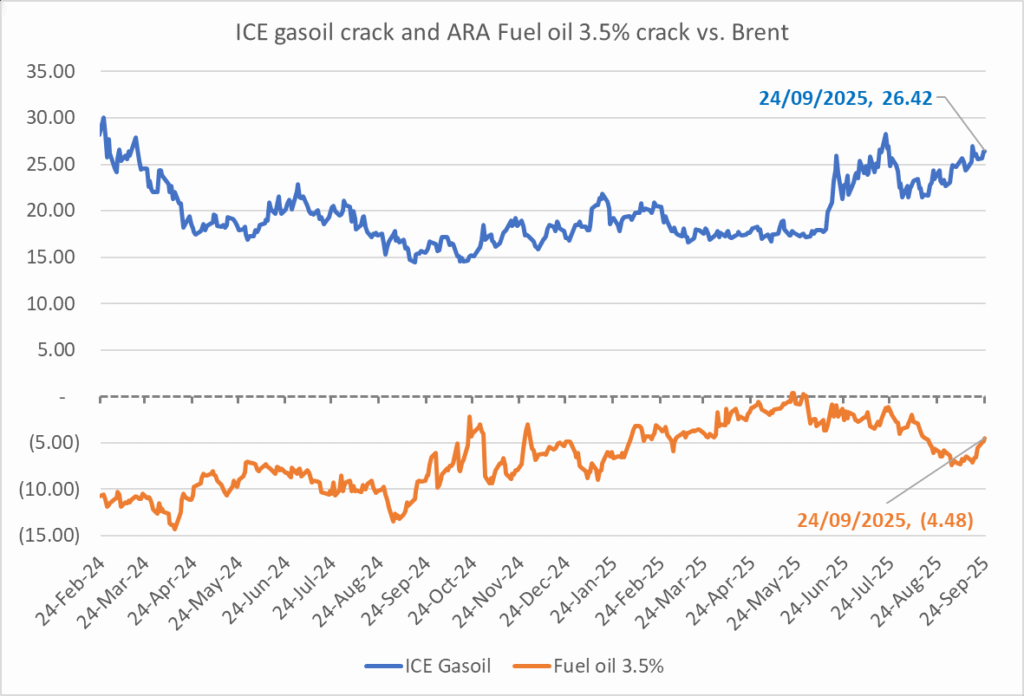

The ICE Gasoil crack and the 3.5% fuel oil crack has been strengthening. The 3.5% crack should have weakened along with rising exports of sour crude from OPEC+, but it hasn’t. Rather it has moved higher instead. The higher cracks could in part be due to the Ukrainian attacks on Russian oil refineries.

Ukrainian inhabitants graphical representation of Ukrainian attacks on Russian oil refineries on Twitter. Highlighting date of attacks, size of refineries and distance from Ukraine. We have not verified the detailed information. And you cannot derive the amount of outage as a consequence of this.

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

Blykalla och amerikanska Oklo inleder ett samarbete

Fortsatt stabilt elpris – men dubbelt så dyrt som i fjol

Ett samtal om guld, olja, koppar och stål

Mixat oktoberväder påverkar elpriset

Eurobattery Minerals satsar på kritiska metaller för Europas självförsörjning

Mahvie Minerals i en guldtrend

Guldpriset kan närma sig 5000 USD om centralbankens oberoende skadas

OPEC signalerar att de inte bryr sig om oljepriset faller kommande månader

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEurobattery Minerals satsar på kritiska metaller för Europas självförsörjning

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMahvie Minerals i en guldtrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuldpriset kan närma sig 5000 USD om centralbankens oberoende skadas

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOPEC signalerar att de inte bryr sig om oljepriset faller kommande månader

-

Analys3 veckor sedan

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanAktier i guldbolag laggar priset på guld

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanTyskland har så höga elpriser att företag inte har råd att använda elektricitet