Analys

SEB Råvarubrev 10 november 2015

Råvaror överlag ned på förväntat Fed-besked

MARKNADEN I KORTHET

MARKNADEN I KORTHET

Förra veckan stängde de flesta av världens börser på plus medan råvaror generellt gick ned. Mycket av utvecklingen styrdes av förväntningar om vad Fed skall göra. Amerikanska obligationsräntor gick upp under veckan och hälften av uppgången kom under fredagen. Då kom mycket positiv arbetsmarknadsstatistik från USA, vilken visade att sysselsättningen ökat med 271 000 jobb under oktober. Detta var betydligt bättre än alla prognoser. Arbetslösheten föll till 5 procent, samtidigt som lönerna har stigit med 2,5 procent i årstakt. Det i sig är den högsta tillväxten sedan 2009. Mot bakgrund av statistiken är den av marknaden inprisade sannolikheten för en höjning i december nu knappt 70 procent – upp från 55 procent under början av förra veckan. US-dollarindex stärktes med 2,3 procent under förra veckan, vilket förstås bidrog till ett surare sentiment får råvaror.

Ser man på bredare råvaruindex så var energisektorn ned 2 procent, jordbruksprodukter ned 1,3 procent, industrimetaller ned 1,4 procent och, sannolikt mycket som reaktion på spekulationerna kring Feds räntehöjning, ädelmetaller ned nära 5 procent.

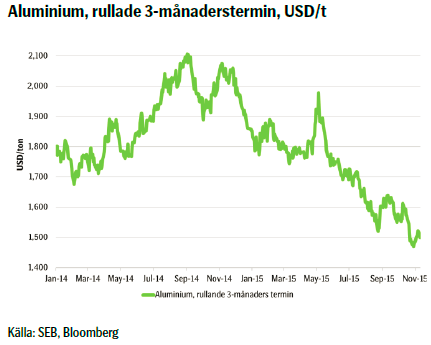

En av få råvaror som steg i pris under förra veckan var aluminium. Metallen reagerade positivt på beskedet att Alcoa diskuterar ytterligare neddragningar i produktionen. Samtidigt riskerar marknaden att se betydligt mer aluminium då olika finansieringsaffärer sannolikt ej längre kommer vara lönsamma på högre räntenivåer, samtidigt som den starkare US-dollarn egentligen borde ha lagt sordin på utvecklingen. Därför är rörelsen uppåt egentligen ologisk och vi ligger kvar i vår korta position.

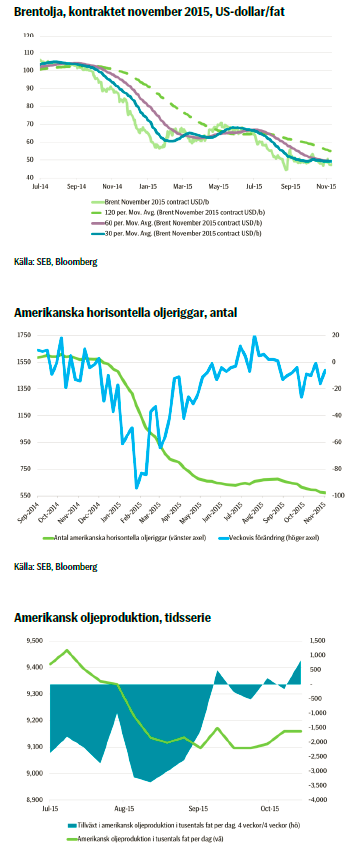

Vad gäller oljan såg vi en ganska häftig prisrörelse förra veckan, där oljepriset först stärktes av att produktionen i Brasilien minskade kraftigt på grund av strejk, för att sedan gå ned rejält från sin högstanivå. Anledningarna var bland annat spekulationer om höjd amerikansk ränta, som skulle innebära starkare US-dollar, samt att amerikanska horisontella oljeriggar ökade i antal. OPEC har denna vecka kommunicerat att man inte tänker dra ned på produktionen, utan en sådan åtgärd överlåter man tydligen till övriga världen. Nedåtpressen i oljepriset består alltså och vi lär se flera intressanta inspel framöver.

Vi ser ett fortsatt nedåttryck i kaffemarknaden. Denna vecka diskuterar vi en del utifrån det tekniska perspektivet och kan konstatera att marknaden sannolikt lär fortsätta nedåt. Både det tekniska perspektivet och fundamentala faktorer, främst gynnsamma regn i viktiga områden i kombination med goda skördar, talar för en fortsatt utveckling mot lägre nivåer, även om utvecklingen nog kommer mattas av en del.

TRENDER I SAMMANDRAG

- Råvarumarknaden generellt ned under förra veckan – förväntningar på högre amerikansk ränta avgörande

- Stor rörelse i oljepriset – strejk i Brasilien gav stöd, flertalet faktorer pressade sedan ned

- Basmetaller generellt ned. Spekulationer kring Fed avgörande

- Väderförhållandena generellt gynnsamma just nu för jordbruksprodukter

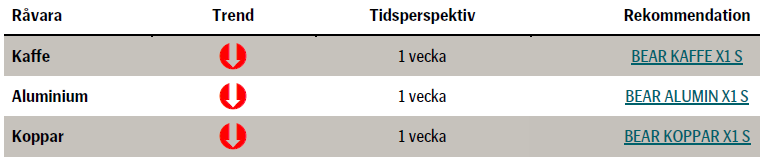

VECKANS REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini.

OLJA

Förra veckan såg priset på Brentolja en ganska god rörelse. Över veckan gick priset först upp drygt 3 procent för att sedan falla över 6 procent från sin högsta nivå. Uppgången berodde mycket på att brasilianska fackföreningar kommunicerade att man genom strejk i praktiken skulle stänga ned produktion motsvarande 500 000 fat olja per dag. En del lokala medier rapporterade att produktionen skulle minska med nära 1,7 miljoner fat per dag. Resultatet är än så länge en minskning av produktionen med 275 000 fat per dag. Också i Libyen är produktionen minskad till 320 000 från 450 000 fat per dag då en viktig oljeterminal har fått stänga på grund av säkerhetsläget.

Förra veckan såg priset på Brentolja en ganska god rörelse. Över veckan gick priset först upp drygt 3 procent för att sedan falla över 6 procent från sin högsta nivå. Uppgången berodde mycket på att brasilianska fackföreningar kommunicerade att man genom strejk i praktiken skulle stänga ned produktion motsvarande 500 000 fat olja per dag. En del lokala medier rapporterade att produktionen skulle minska med nära 1,7 miljoner fat per dag. Resultatet är än så länge en minskning av produktionen med 275 000 fat per dag. Också i Libyen är produktionen minskad till 320 000 från 450 000 fat per dag då en viktig oljeterminal har fått stänga på grund av säkerhetsläget.

Sedan kom amerikanska lagersiffror i onsdags, vilka var ungefär i linje med förväntningarna. Däremot var produktionen högre än vad man räknat med, vilket skapade ett nedåttryck i oljepriset. Också förra veckan drog Saudiarabien ned sina officiella försäljningspriser till USA och Europa för olja med leverans i december, vilket förstås ökar säljtrycket i dessa regioner.

En viktig faktor för att oljepriset vände nedåt förra veckan var på grund av den ökade sannolikheten för att Fed skall höja räntan i december, vilket skulle leda till en starkare US-dollar. Förutom faktorerna ovan så var också ett ökande antal amerikanska horisontella oljeriggar (även om nettoantalet riggar minskade då vertikala riggar minskade i antal) en negativ faktor för priset.

Bilförsäljningen i USA nådde den högsta nivån på 10 år i oktober. Det i sig borde ge positivt stöd för oljepriset, men i praktiken ersätts 10-15 år gamla bilar med betydligt sämre bränsleekonomi. Däremot är den en positiv faktor för ekonomin i stort. I Indien är bilförsäljningen också på de högsta nivåerna sedan 2012.

Oljan är fortfarande i överskott i USA, Asien-Stillahavsregionen och i Europa. Osålda laster av nigeriansk olja ackumuleras då efterfrågan i Europa är begränsad. Även oljan från Nordsjön möter begränsad efterfrågan.

Större spelare på oljemarknaden uttrycker ingen optimism för att oljepriset skall gå upp i närtid. 60 US-dollar per fat nämns som troligt till 2017. Vidare rapporterar Financial Times denna vecka att varken Saudiarabien eller OPEC kommer dra ned sin produktion; tvärt om. Resterande efterfrågan efter olja får helt enkelt övriga världen göra det bästa man kan med – ungefär så lät meddelandet. Det ger knappast priset stöd uppåt…

TREND

- Förra veckans oljerörelse uppåt berodde till stor del på strejk i Brasilien

- Nedgången kom efter spekulationer om höjning av amerikansk ränta

- Ökande antal amerikanska horisontella oljeriggar ökade

- OPEC kommer öka sin produktion ytterligare

- Nedåtpressen i oljepriset består.

ALUMINIUM

Förra veckan vände priset uppåt; sannolikt på grund av just de låga nivåerna. Alltid är det några aktörer på marknaden som vid extrema situationer passar på att köpa och driva på priset uppåt. Mot slutet av veckan började priset återigen trenda nedåt. Ett orosmoment är fortsatt en eventuell höjning av amerikanska räntan – det skulle kunna innebära att de mycket stora volymer av aluminium som är låsta i olika finansieringsaffärer plötsligt kommer ut på marknaden, då de inte kommer kunna refinansieras. Det skulle innebära att än mer aluminium kommer till marknaden. I skrivande stund inprisas en höjning i december av Fed till knappt 70 procent. Det är svårt att säga bestämt om marknaden alltså kommer få ser mer aluminium, men sannolikt kommer volatiliteten att öka framöver.

Förra veckan vände priset uppåt; sannolikt på grund av just de låga nivåerna. Alltid är det några aktörer på marknaden som vid extrema situationer passar på att köpa och driva på priset uppåt. Mot slutet av veckan började priset återigen trenda nedåt. Ett orosmoment är fortsatt en eventuell höjning av amerikanska räntan – det skulle kunna innebära att de mycket stora volymer av aluminium som är låsta i olika finansieringsaffärer plötsligt kommer ut på marknaden, då de inte kommer kunna refinansieras. Det skulle innebära att än mer aluminium kommer till marknaden. I skrivande stund inprisas en höjning i december av Fed till knappt 70 procent. Det är svårt att säga bestämt om marknaden alltså kommer få ser mer aluminium, men sannolikt kommer volatiliteten att öka framöver.

US-dollarn har stärkts kraftigt senaste tiden; inte minst på grund av starka arbetsmarknadssiffror vilka öka sannolikheten för en höjning av räntan redan i december. Detta borde egentligen fungera som en dämpande faktor, men basmetallpriserna har rekylerat uppåt en del. När metallpriset väl vänder nedåt igen, vilket vi tror, kommer utvecklingen sannolikt accelereras av utvecklingen av US-dollarn.

Tekniskt ser vi toppar kring 1540 US-dollar per ton och om vi skulle bryta genom 1485 så fortsätter vi sannolikt nedåt 1460 med nivån 1445 US-dollar per ton som nästa mål.

Sammantaget är förra veckans rörelse i aluminiumpriset märklig och har sannolikt att göra med att den stora producenten Alcoa annonserade att fler neddragningar i produktionen troligtvis kommer att komma. Vi tror att priset skall fortsätta ned, baserat både på teknikaliteter och fundamenta, och att de senaste dagarnas rörelse är överdriven och fel. Vi ligger därför kvar i vår korta position.

TREND

- Globala överproduktionen fortsätter

- Marknaden reagerade positivt på av Alcoa annonserade eventuella neddragningar i produktionen

- Starkare US-dollar lär dämpa entusiasmen ytterligare

- Tekniskt klart nedåttryck i priset

- Vi tror att aluminiumpriset kommer fortsätta nedåt.

REKOMMENDATION

- BEAR ALLU X1 S

KOPPAR

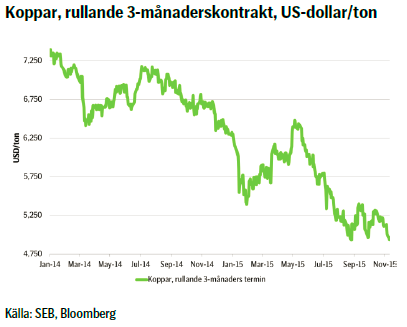

Under förra veckan åkte kopparpriset jojo, men onsdag-torsdag rörde det sig nära 4 procent. Fortfarande är fokus på utbudssidan, vilket gör att priset inte är alltför motståndskraftigt. Även om det annonseras neddragningar i produktionen har marknaden, som det verkar, successivt insett att även efterfrågesidan måste reagera.

Under förra veckan åkte kopparpriset jojo, men onsdag-torsdag rörde det sig nära 4 procent. Fortfarande är fokus på utbudssidan, vilket gör att priset inte är alltför motståndskraftigt. Även om det annonseras neddragningar i produktionen har marknaden, som det verkar, successivt insett att även efterfrågesidan måste reagera.

Dock verkar efterfrågan inte riktigt lyfta och någon faktor som skulle kunna få den att så göra verkar tämligen avlägsen. När kommer då tillräckligt stora neddragningar i produktionen faktiskt att göras? Tydligen inte vid nuvarande prisnivåer – åtminstone inte förrän efter ännu längre tid. Sentimentet i marknaden är fortsatt negativt och förstärkningen av US-dollarn har ytterligare bidragit. Å andra sidan är en starkare amerikansk ekonomi bra för efterfrågan så när vi ser sådana tecken är det dags att börja omvärdera situationen.

Kopparpriset har sedan vi initierade rekommendationen i september visat sig vara motståndskraftigt och handlat i en korridor, men nedgången är nu cirka -1,5 procent. Tack vare US-dollarns förstärkning har den som gått kort med våra certifikat sett en rörelse med pris på koppar och förstärkning i US-dollarn med positiva cirka 4,5 procent.

Tekniskt ser vi att priset är på väg att bryta sig ur sin bear-triangel. Om marknaden priset går ned förbi nivån 4915 US-dollar per ton så är vägen någorlunda fri nedåt. Vi bör dock se en rekyl uppåt först och första motståndet uppåt är vid 5090. Går vi uppåt nivån 5355 ser vi sannolikt ett nytt landskap och bear-triangeln gäller nog inte längre, men i det optimala fallet skall vi se en rörelse uppåt 5075 och sedan bör priset fortsätta nedåt. Vad det lider kan vi mycket väl, tekniskt, se nivån 4400 US-dollar per ton, vilket är en bra bit nedåt.

Därför tror vi sammantaget att priset kommer att fortsätta nedåt och vi ligger kvar i vår rekommendation. Den har definitivt övergått från att vara en kortare sådan till en längre, men vi tycker att argumenten ganska starkt talar för en vidare nedgång. Dock får man räkna med en del volatilitet framöver!

TREND

- Negativa sentimentet i marknaden fortsätter

- Starkare US-dollar har bidragit till negativa prisutvecklingen

- Tekniskt byter priset igenom sin bear-triangel – bör fortsätta vidare nedåt

- Vi tror att kopparpriset kommer fortsätta nedåt, om än med viss volatilitet.

REKOMMENDATION

- BEAR KOPPAR X1 S

KAFFE

Under förra veckan såg vi ett uppställ i kaffepriset, vilket egentligen inte var så märkligt då det oftast kommer en liten rekyl efter en kraftig rörelse. Alltid är det några investerare som vid någon nivå vill ta hem vinsten och därför bromsar upp rörelsen. Ofta behövs då någon ytterligare knuff i endera riktningen för att priset skall röra sig.

Under förra veckan såg vi ett uppställ i kaffepriset, vilket egentligen inte var så märkligt då det oftast kommer en liten rekyl efter en kraftig rörelse. Alltid är det några investerare som vid någon nivå vill ta hem vinsten och därför bromsar upp rörelsen. Ofta behövs då någon ytterligare knuff i endera riktningen för att priset skall röra sig.

Vi ser att den längre nedåtgående trenden avtagit en del, men en nyhet som fick marknaden att fortsätta resan nedåt var rapporter från Colombia, vilka sade att landets produktion av arabicakaffe var den högsta på 22 år. Samtidigt har US-dollarn stärks kraftigt, vilket sätter press på priset. Också i Brasilien, som är världens största kaffeproducent, är förhållandena fortsatt gynnsamma för produktionen. Områden som har haft regn kommer fortsätta få det och prognosen säger att områden som har haft torka också skall få regn framöver – bara gynnsamma rapporter.

Tekniskt ser vi ett ganska kraftigt tryck på nedsidan och vi lär sannolikt se marknaden prova nivåerna 116,3 US-cent per pund, vilket är lägsta nivån från oktober, samt 114,55, vilket är lägsta nivån från september. Dock ser man att marknaden stänger på relativt höga nivåer för att åter hitta nya säljare samt ser marginellt lägre bottnar, vilket är ett tecken på en avtagande trend, men det är någonting som vi har observerat under en period och ingen överraskning.

Sammantaget tror vi dock på ett lägre kaffepris och är kvar i vår korta position.

TREND

- Viss rekyl i kaffepriset

- God produktion i Colombia sätter press på priset

- Starkare US-dollar ger också nedåtpress

- Goda förhållanden för nästa års skörd

- Vi tror att priset på kaffe kommer fortsätta nedåt.

REKOMMENDATION

- BEAR KAFFE X1 S

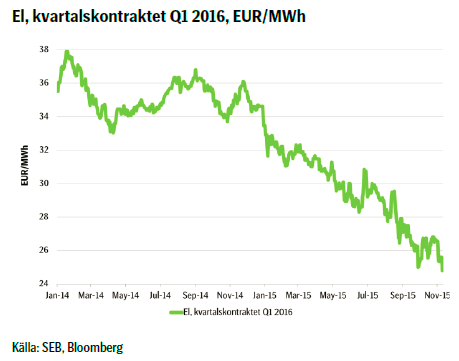

EL

Som konstaterat förra veckan har förhållandena senaste tiden varit bra för oss som i det längsta drar oss från att ta på vinterskorna, men sämre för de som hoppas på ett högre elpris. Fundamentala faktorer har gått sidledes eller nedåt senaste tiden – kolpriset harvar på kring sitt 50 dagar långa glidande medelvärde och går egentligen sidledes, oljan har återigen konvergerat nedåt mot och förbi nivån 48 US-dollar per fat som vi tidigare har skrivit om och även utsläppsrätterna har vänt nedåt senaste tiden. Från dessa fundamentala faktorer ges alltså inget stöd.

Som konstaterat förra veckan har förhållandena senaste tiden varit bra för oss som i det längsta drar oss från att ta på vinterskorna, men sämre för de som hoppas på ett högre elpris. Fundamentala faktorer har gått sidledes eller nedåt senaste tiden – kolpriset harvar på kring sitt 50 dagar långa glidande medelvärde och går egentligen sidledes, oljan har återigen konvergerat nedåt mot och förbi nivån 48 US-dollar per fat som vi tidigare har skrivit om och även utsläppsrätterna har vänt nedåt senaste tiden. Från dessa fundamentala faktorer ges alltså inget stöd.

Återstår så vädret, och där ser det mörkt ut – i dubbel bemärkelse. Södra Europa spås få mycket milt väder närmaste tiden och i Skandinavien är det även här milt, samtidigt som nederbörden beräknas bli 160-200 procent av vad som är normalt. Mockaskorna kanske måste stryka på foten till förmån för gummistövlar, men priset verkar hur som helst inte finna något stöd. Faktum är att spotpriset var negativt i Danmark och Tyskland under söndag natt.

Den hydrologiska balansen är i stort oförändrad och ligger ungefär på normalnivå. Reservoarnivåerna är däremot de högsta vid denna årstid – ungefär, eller litet efter, då de brukar vara som högst – sedan 2012.

Sammantaget ser vi inget fundamentalt stöd för elpriset – faktorer som påverkar priset, i och för sig oftast litet längre ut på kurvan, är sidledes till nedåt samtidigt som vädret är betydligt mildare och blötare än normalt. Vi väntar oss nederbörd i vattenmagasinens upptagningsområden, samtidigt som prognosen säger att vi kommer få ganska mycket varmare än normalt. Det skall dock återigen påpekas att förhållandena därigenom ger klara förutsättningar för en ganska god rekyl om det plötsligt kommer en köldknäpp. Som tidigare konstaterat är det kanske inte så vanligt att ha sommarskor i mitten av november – så håll koll på väderprognosen framöver!

TREND

- Svag utveckling för elpriset

- Fundamentala faktorer ger inget stöd

- Milt och blött väder ger nedåttryck på priset

- Ett pris som trendar lägre på grund av och i kombination med för säsongen ovanligt milt väder ger dock grund för rekyl om vädret slår om till kallare

AKTUELLA REKOMMENDATIONER

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Parts of the Brent crude curve dipping into the high $50ies/b. Brent crude fell 2.3% over the week to Friday. It closed the week at $61.29/b, a slight gain on the day, but also traded to a low of $60.14/b that same day and just barely avoided trading into the $50ies/b. This morning it is risk-on in equities which seems to help industrial metals a little higher. But no such luck for oil. It is down 0.8% at $60.8/b. This week looks set for Brent crude to dip its feet in the $50ies/b. The Brent 3mth contract actually traded into the high $50ies/b on Friday.

The front-end backwardation has been on a weakening foot and is now about to fully disappear. The lowest point of the crude oil curve has also moved steadily lower and lower and its discount to the 5yr contract is now $6.8/b. A solid contango. The Brent 3mth contract did actually dip into the $50ies/b intraday on Friday when it traded to a low point of $59.93/b.

More weakness to come as lots of oil at sea comes to ports. Mid-East OPEC countries have boosted exports along with lower post summer consumption and higher production. The result is highly visibly in oil at sea which increased by 17 mb to 1,311 mb over the week to Sunday. Up 185 mb since mid-August. On its way to discharge at a port somewhere over the coming month or two.

Don’t forget that the oil market path ahead is all down to OPEC+. Remember that what is playing out in the oil market now is all by design by OPEC+. The group has decided that the unwind of the voluntary cuts is what it wants to do. In a combination of meeting demand from consumers as well as taking back market share. But we need to remember that how this plays out going forward is all at the mercy of what OPEC+ decides to do. It will halt the unwinding at some point. It will revert to cuts instead of unwind at some point.

A few months with Brent at $55/b and 40-50 US shale oil rigs kicked out may be what is needed. We think OPEC+ needs to see the exit of another 40-50 drilling rigs in the US shale oil patches to set US shale oil production on a path to of a 1 mb/d year on year decline Dec-25 to Dec-26. We are not there yet. But a 2-3 months period with Brent crude averaging $55/b would probably do it.

Oil on water increased 17 mb over the week to Sunday while oil in transit increased by 23 mb. So less oil was standing still. More was moving.

Crude oil floating storage (stationary more than 7 days). Down 11 mb over week to Sunday

The lowest point of the Brent crude oil curve versus the 5yr contract. Weakest so far this year.

Crude oil 1mth to 3mth time-spreads. Dubai held out strongly through summer, but then that center of strength fell apart in late September and has been leading weakness in crude curves lower since then.

Rebounding along with most markets. But concerns over solidity of Gaza peace may also contribute. Brent crude fell 0.8% yesterday to $61.91/b and its lowest close since May this year. This morning it is bouncing up 0.9% to $62.5/b along with a softer USD amid positive sentiment with both equities and industrial metals moving higher. Concerns that the peace in Gaza may be less solid than what one might hope for also yields some support to Brent. Bets on tech stocks are rebounding, defying fears of trade war. Money moving back into markets. Gold continues upwards its strong trend and a softer dollar helps it higher today as well.

US crude & products probably rose 5.6 mb last week (API) versus a normal seasonal decline of 2.4 mb. The US API last night partial and thus indicative data for US oil inventories. Their data indicates that US crude stocks rose 7.4 mb last week, gasoline stocks rose 3.0 mb while Distillate stocks fell 4.8 mb. Altogether an increase in commercial crude and product stocks of 5.6 mb. Commercial US crude and product stocks normally decline by 2.4 mb this time of year. So seasonally adjusted the US inventories rose 8 mb last week according to the indicative numbers by the API. That is a lot. Also, the counter seasonal trend of rising stocks versus normally declining stocks this time of year looks on a solid pace of continuation. If the API is correct then total US crude and product stocks would stand 41 mb higher than one year ago and 6 mb higher than the 2015-19 average. And if we combine this with our knowledge of a sharp increase in production and exports by OPEC(+) and a large increase in oil at sea, then the current trend in US oil inventories looks set to continue. So higher stocks and lower crude oil prices until OPEC(+) switch to cuts. Actual US oil inventory data today at 18:00 CET.

US commercial crude and product stocks rising to 1293 mb in week 41 if last nights indicative numbers from API are correct.

Crude oil soon coming to a port near you. OPEC has lifted production sharply higher this autumn. At the same time demand for oil in the Middle-East has fallen as we have moved out of summer heat and crude oil burn for power for air-conditioning. The Middle-East oil producers have thus been able to lift exports higher on both accounts. Crude oil and condensates on water has shot up by 177 mb since mid-August. This oil is now on its way to ports around the world. And when they arrive, it will likely help to lift stocks onshore higher. That is probably when we will lose the last bit of front-end backwardation the the crude oil curves. That will help to drive the front-month Brent crude oil price down to the $60/b line and revisit the high $50ies/b. Then the eyes will be all back on OPEC+ when they meet in early November and then again in early December.

Crude oil and condensates at sea have moved straight up by 177 mb since mid-August as OPEC(+) has produced more, consumed less and exported more.

When it starts to move lower it moves rather quickly. Gaza, China, IEA. Brent crude is down 2.1% today to $62/b after having traded as high as $66.58/b last Thursday and above $70/b in late September. The sell-off follows the truce/peace in Gaze, a flareup in US-China trade and yet another bearish oil outlook from the IEA.

A lasting peace in Gaze could drive crude oil at sea to onshore stocks. A lasting peace in Gaza would probably calm down the Houthis and thus allow more normal shipments of crude oil to sail through the Suez Canal, the Red Sea and out through the Bab-el-Mandeb Strait. Crude oil at sea has risen from 48 mb in April to now 91 mb versus a pre-Covid normal of about 50-60 mb. The rise to 91 mb is probably the result of crude sailing around Africa to be shot to pieces by the Houthis. If sailings were to normalize through the Suez Canal, then it could free up some 40 mb in transit at sea moving onshore into stocks.

The US-China trade conflict is of course bearish for demand if it continues.

Bearish IEA yet again. Getting closer to 2026. Credibility rises. We expect OPEC to cut end of 2025. The bearish monthly report from the IEA is what it is, but the closer we get to 2026, the more likely the IEA is of being ball-park right in its outlook. In its monthly report today the IEA estimates that the need for crude oil from OPEC in 2026 will be 25.4 mb/d versus production by the group in September of 29.1 mb/d. The group thus needs to do some serious cutting at the end of 2025 if it wants to keep the market balanced and avoid inventories from skyrocketing. Given that IEA is correct that is. We do however expect OPEC to implement cuts to avoid a large increase in inventories in Q1-26. The group will probably revert to cuts either at its early December meeting when they discuss production for January or in early January when they discuss production for February. The oil price will likely head yet lower until the group reverts to cuts.

Dubai: The Mid-East anchor dragging crude oil lower. Surplus emerging in Mid-East pricing. Crude oil prices held surprisingly strong all through the summer. A sign and a key source of that strength came from the strength in the front-end backwardation of the Dubai crude oil curve. It held out strong from mid-June and all until late September with an average 1-3mth time-spread premium of $1.8/b from mid-June to end of September. The 1-3mth time-spreads for Brent and WTI however were in steady deterioration from late June while their flat prices probably were held up by the strength coming from the Persian Gulf. Then in late September the strength in the Dubai curve suddenly collapsed. Since the start of October it has been weaker than both the Brent and the WTI curves. The Dubai 1-3mth time-spread now only stands at $0.25/b. The Middle East is now exporting more as it is producing more and also consuming less following elevated summer crude burn for power (Aircon) etc.

The only bear-element missing is a sudden and solid rise in OECD stocks. The only thing that is missing for the bear-case everyone have been waiting for is a solid, visible rise in OECD stocks in general and US oil stocks specifically. So watch out for US API indications tomorrow and official US oil inventories on Thursday.

No sign of any kind of fire-sale of oil from Saudi Arabia yet. To what we can see, Saudi Arabia is not at all struggling to sell its oil. It only lowered its Official Selling Prices (OSPs) to Asia marginally for November. A surplus market + Saudi determination to sell its oil to the market would normally lead to a sharp lowering of Saudi OSPs to Asia. Not yet at least and not for November.

The 5yr contract close to fixed at $68/b. Of importance with respect to how far down oil can/will go. When the oil market moves into a surplus then the spot price starts to trade in a large discount to the 5yr contract. Typically $10-15/b below the 5yr contract on average in bear-years (2009, 2015, 2016, 2020). But the 5yr contract is usually pulled lower as well thus making this approach a moving target. But the 5yr contract price has now been rock solidly been pegged to $68/b since 2022. And in the 2022 bull-year (Brent spot average $99/b), the 5yr contract only went to $72/b on average. If we assume that the same goes for the downside and that 2026 is a bear-year then the 5yr goes to $64/b while the spot is trading at a $10-15/b discount to that. That would imply an average spot price next year of $49-54/b. But that is if OPEC doesn’t revert to cuts and instead keeps production flowing. We think OPEC(+) will trim/cut production as needed into 2026 to prevent a huge build-up in global oil stocks and a crash in prices. But for now we are still heading lower. Into the $50ies/b.

Gruvbolaget Boliden överträffade analytikernas förväntningar

Australien och USA investerar 8,5 miljarder USD för försörjningskedja av kritiska mineraler

Brent crude set to dip its feet into the high $50ies/b this week

Vad guldets uppgång egentligen betyder för världen

Spotpriset på guld över 4300 USD och silver över 54 USD

OPEC+ missar produktionsmål, stöder oljepriserna

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Blykalla och amerikanska Oklo inleder ett samarbete

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

Are Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOPEC+ missar produktionsmål, stöder oljepriserna

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGoldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBlykalla och amerikanska Oklo inleder ett samarbete

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Analys4 veckor sedan

Are Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanEtt samtal om guld, olja, koppar och stål

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLeading Edge Materials är på rätt plats i rätt tid

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanNytt prisrekord, guld stiger över 4000 USD