Analys

SEB Jordbruksprodukter, 22 september 2014

Det var stora prisfall på jordbruksprodukter generellt den här veckan. Matifs novemberkontrakt var en av de som klarade sig sämst med ett prisfall på 6%. Uppgångar noterades bara för Eurex SMP och smörterminer, samt för mjölkterminer i Chicago.

Det var stora prisfall på jordbruksprodukter generellt den här veckan. Matifs novemberkontrakt var en av de som klarade sig sämst med ett prisfall på 6%. Uppgångar noterades bara för Eurex SMP och smörterminer, samt för mjölkterminer i Chicago.

Potatisterminer för leverans i april 2015 tror jag är köpvärda på 6.50 euro per 100 Kg. Om man vill prova på att investera i potatis finns ett börshandlat certifikat på NasdaqOMX som heter ’POTATIS S’ och som följer det terminskontraktet 1:1 (dvs utan hävstång). Certifikatet köps och säljs som en aktie.

Odlingsväder

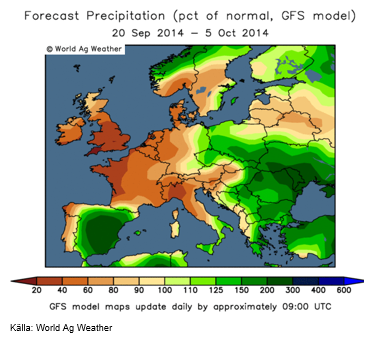

Den senaste 2-veckorprognosen med GFS-modellen för Europa visar ännu torrare väder över västra Europa. Ju längre västerut, desto torrare, dvs UK, västra Frankrike, Benelux-länderna och västra Tyskland. Norden är torrt, utom på västra sidan av Scanderna i Norge. Svarta-havs-området får betydligt mycket mer nederbörd än normalt.

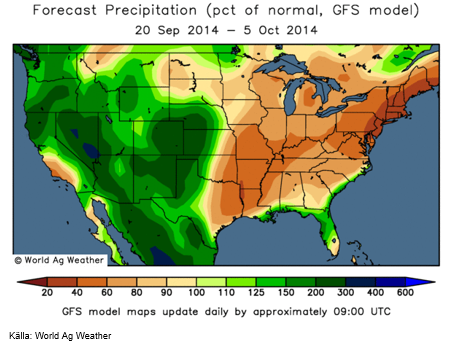

Prognoskartan för nederbörden i USA ser om något ännu torrare ut än förra veckan. I synnerhet längs Mississippi, där sojabönor odlas, blir det torrare än normalt. Även över corn belt blir det torrare. Kalifornien, som är en viktig delstat för USA:s mjölkproduktion, får mer nederbörd än normalt.

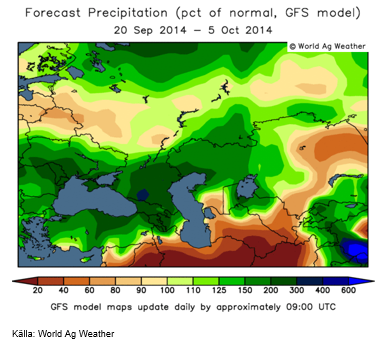

Från att ha varit extremt torr, har prognosen för Ryssland och Ukraina blivit våtare än normalt. Området väntas få upp till 2 gånger normal nederbörd de kommande två veckorna.

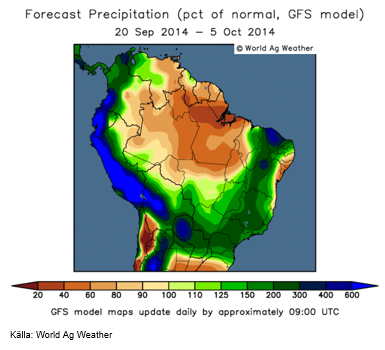

I Brasilien ser väderleksprognosen ut som förra veckan. Nederbörden över Amazonas fortsätter att vara mindre än normalt, men det fortsätter att regna i Paraná, São Paulo och Minas Gerais. Dessa delstater väntas få dubbelt så mycket nederbörd som normalt för årstiden.

Australien, som hade en torr prognos förra veckan, väntas i nuvarande tvåveckors prognos få betydligt mer nederbörd.

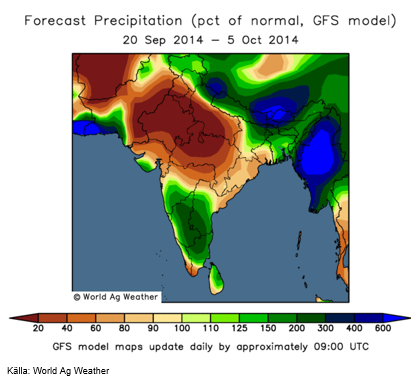

Indiens monsun fortsätter att bli mindre intensiv. Prognosbilden för de kommande två veckornas nederbörd visar att nederbörden över nordvästra Indien blir ännu torrare än vad som framgick av förra veckans prognoskarta.

Vete

Producentledet, vetemarknadens naturliga säljare, som täckt sig på högre nivåer kom tillbaka som säljare i veckan. Det var dock ont om köpare. Den här kombinationen fick priset att falla snabbt. Det går inte att peka på någon enskild faktor som motiverar prisraset, utan det var just den här kombinationen.

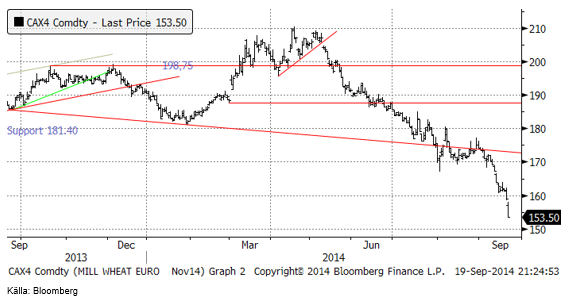

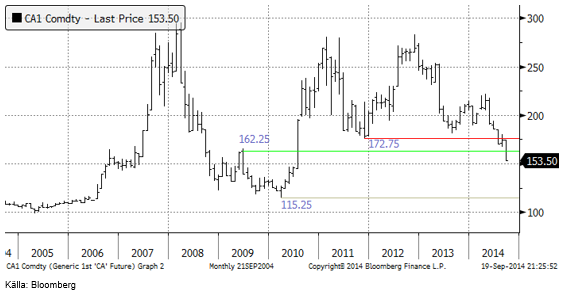

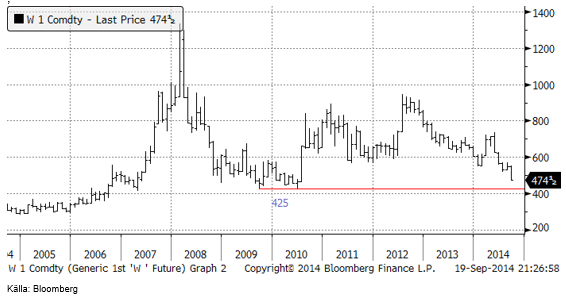

I nedanstående diagram ser vi hur Matifs ”spotkontrakt” utvecklat sig de senaste tio åren. Som vi ser fanns ett stöd, som vi nämnde förra veckan, på 162.25, men det bröts raskt i veckan som gick. Det verkade inte finnas några köpare alls, men en hel del säljare. Nästa stöd finns på 115.25 euro. Som påmindes förra veckan är inte EU:s interventionspris på 101 euro ett golv för vetepriset inom EU längre.

Chicagovetet (december) föll lika mycket som Matifs vetekontrakt. I Chicago (dollar-) termer ser vi dock ett tekniskt stöd som bara ligger 50 cent lägre än fredagens stängningspris. 425 cent verkar vara nästa anhalt för vetepriset som stängde på 474.5 cent per bushel i Chicago i fredags.

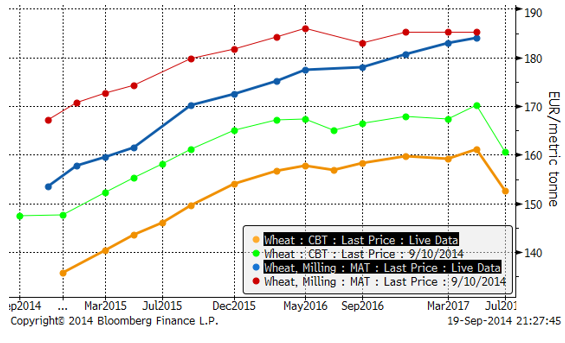

Nedan ser vi terminskurvorna i fredags och en vecka tidigare för Matif respektive Chicago. Det är nu contango på båda marknaderna. Contangot är 11% till nästa skörd på Matif och 13% till nästa skörd för Chicago. Ska du lagra och prissäkra, får du alltså bättre betalt när du prissäkrar med Chicago-terminer. Detta är i linje med de resultat som visas i boken ”Bättre betalt för skörden”, men det är inte stor skillnad och Matif ligger högre i absolut nivå och kan locka. Då är det bra att påminna sig om att Matfivetet i år är ett fodervete med 170 i falltal. Vad Matifvetet är nästa år vet vi ingenting om, men det kan vara ett kvarnvete med falltal runt 200, som alltså ska betinga ett högre pris. Contangot på Matif kan bero på detta, för vanligtvis ser vi inte något contango alls på Matif.

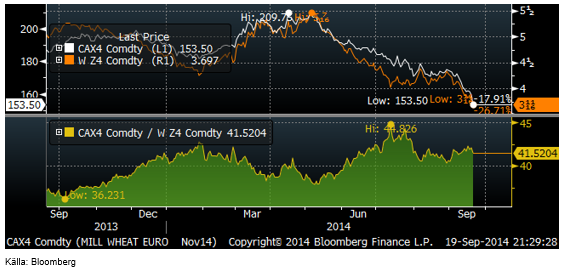

Matifs novemberkontrakt är fortfarande förbluffande dyrt i förhållande till Chicagovetet. Om det visar sig att det faktiskt kommer fodervete med 170 i falltal genom röret vid leverans i november, ska det vara värt 30 euro mindre än det är idag.

Sådden av höstvete har nått 12% klart per den 14 september. Det är lite snabbare än normalt, men i linje med förra årets sådd. När höstvetet förra året gick in i vintervilan gjorde det med den bästa crop ratingen sedan 90-talet.

Rapporten från Rysslands jordbruksdepartement i tisdags visade att veteskörden var 70% klar och den antyder en total skörd på 62-63 mt (USDA 59 mt i september-WASDE:n).

Det kanadensiska jordbruksdepartementet publicerade sin outlook report för ”principal field crops” i fredags. För 2014/15 skriver de att den kanadensiska veteproduktionen är estimerad att minska med 27% från förra året till 22.8 mt pga 8% mindre areal och 17% lägre hektarskörd. Inklusive durumvete estimeras produktionen till 27.7 mt (USDA 28 mt). Det var alltså något bullish information, men det tog marknaden ingen notis om.

I tisdags var det en GASC-tender, som togs hem av tre laster franskt vete à 60 kt till ett pris på 247.35 C&F (228 dollar FOB, vilket motsvarar 178 euro per ton).

Den 20 september gick ordern till amerikanskt SRW-vete till ett pris på 244.22 C&F. Från den 16 oktober sjönk FOB-noteringen för det amerikanska vetet från 261.30 till 222.22 dollar (173 euro per ton), en prissänkning med 15%! Det biligaste franska erbjudandet låg på motsvarande 179 euro FOB. Det är en större skillnad mellan Matif och dessa priser nu än vid den föregående veckans GASC-tender. Antingen beror det på att Matif nu prisar mot en lägre kvalitet än tidigare eller så beror det på att priserna skickades in till GASC innan fredagens prisfall på marknaden, men detta förklarar inte hela ökningen i skillnad mellan dessa priser och Matif. Sannolikt handlar det om en kombination av att prisfallet i fredags inte var med, att Matif handlar mer som ett fodervetekontrakt än tidigare och att kvarnvete, som GASC vill ha, är en (dyrare) bristvara i Frankrike.

Algeriet som köpte 5.7 mt vete från Frankrike förra året, har villkor som gör det svårt eller omöjligt för Frankrike att exportera lika mycket igen. Med en större skörd än förra året, har Frankrike ett stort behov att exportera sitt vete till andra.

Exporten från EU är i nivå med förra årets export så här långt in i säsongen, faktiskt 0.1 mt högre, på totalt 6.2 mt. Exportbehovet är mycket större än så eftersom EU:s veteskörd är mycket större än förra årets.

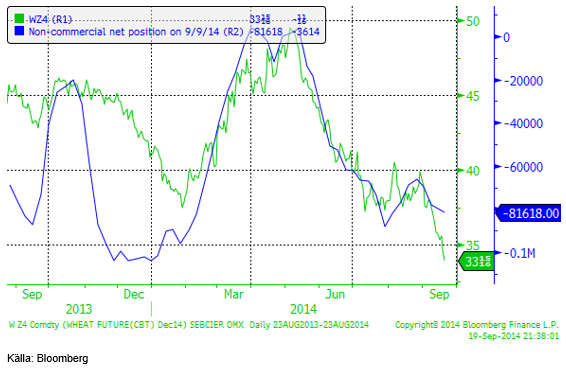

Non-commercials i CFTC:s rapport har sålt 4000 kontrakt och är nu nettosålda 81,618 kontrakt.

Vi tror inte att botten är nådd och rekommenderar fortsatt sälj på vete. Det kan finnas 10% till på nedsidan om vi tittar på Chicago och ännu mer på Matif.

Majs

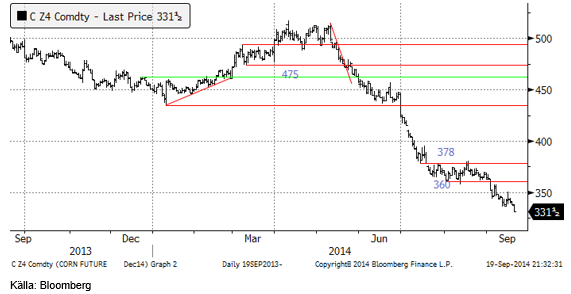

Decemberkontraktet CZ4, höll emot under huvuddelen av veckan men inrättade sig i den fallande pristrenden i fredags, så veckans hela prisnedgång på 2% noterades. De längre terminskontrakten gick dock upp. Det råder contango i majs, liksom i vete. Contangot är högre i majsmarknaden än den är i vetemarknaden, 16%. Att terminspriset faller för decemberkontraktet och stiger för de längre kontrakten, kan tolkas som att marknaden tror att skörden blir större och lagringsbehovet därmed större. Detta motiverar i så fall ett lägre pris vid skörd (December) och ett högre terminspris, eftersom dyrare lager måste rymma mer majs och priset på lagring är en av faktorerna som påverkar terminspriset. Med 16% terminspåslag och en ränta som är nära nog noll i USA är nästan hela 16% en kompensation för lagringskostnaden.

Skörden som började för ett par veckor sedan i södra USA rullar norrut. Den visar väsentligt högre yield än normalt och detta innebär att USDA:s estimat på 171 bu/ar är för lågt. 175 bu/ar sägs vara i botten på prognosintervallet.

Vi har skrivit förut att 300 cent kan tänkas vara en nivå som marknaden vill testa.

Crop condition låg oförändrat på höga 74% good/excellent i måndags för veckan som slutade den 12 september.

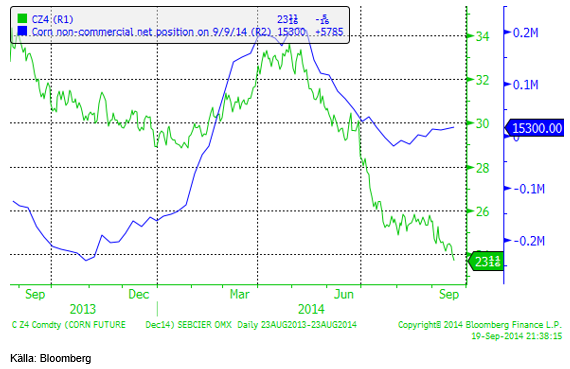

Non-commercials köpte ytterligare några kontrakt i veckan, men är i princip ”neutral” i ett historiskt perspektiv. 15300 kontrakt köpta är inte jättemycket för majs.

DOE rapporterade i veckan som gick att etanolproduktionen i USA ökade med ytterligare 4000 fat till 931,000 fat per dag. Lagren av etanol ökade också i veckan och oljepriset föll, vilket drog med sig etanolen. Raffinaderierna i USA ställer nu om till vinterproduktion, så det är normalt att se lagren öka när raffinaderierna är off-line för omställning.

Vi fortsätter med säljrekommendation.

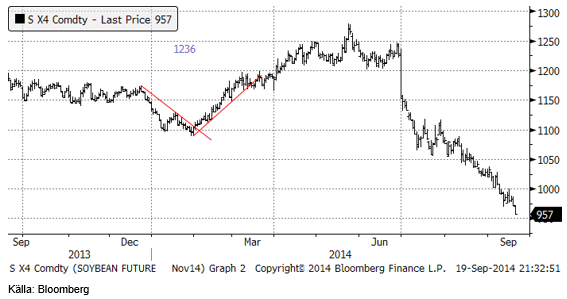

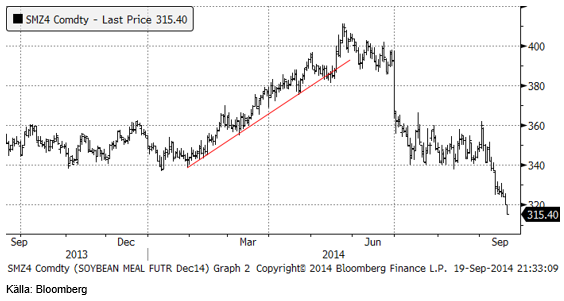

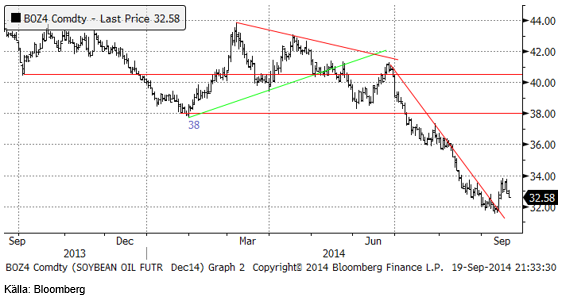

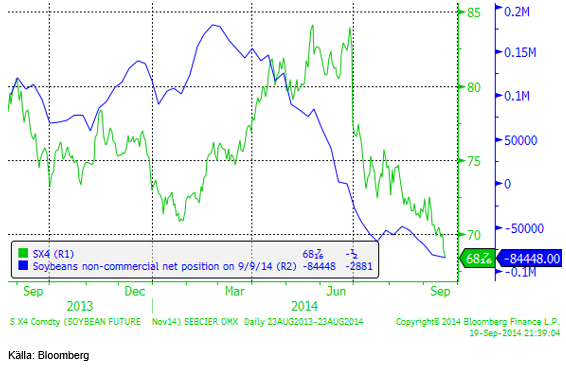

Sojabönor

Sojabönorna (SX4) fortsatte falla i veckan som gick och det var återigen sojamjölet som tyngde – mot slutet av veckan vände även sojaoljan nedåt.

Sojamjölet som bröt igenom stödet vid 340 dollar i början av september, konsoliderade sedan vid 325 – 330 dollar. I torsdags avslutades det med ett nytt ”ben” nedåt, som sedan fortsatte i fredags. Det är dock troligtvis inte över förrän åtminstone 300-nivån kommer in i bilden. Där bör det finnas stöd.

Sojaoljan har fallit i pris med ungefär 25% sedan i våras (för ny skörd). Förrförra veckans brott av den fallande trendlinjen ledde till en rekyl upp mot 34, där rekylen tog slut. Priset föll tillbaka under torsdagen och fredagen, men den övergripande bilden har förändrats. 32 dollar är nu ett stöd och det skulle inte förvåna om det är starkare än vad många tror.

Crop condition för sojabönor låg oförändrat på höga 72% good/excellent i måndagens rapport för veckan som slutade den 12 september.

Non-commmercials sålde 3000 terminer enligt fredagens rapport, som visar ställningen per i tisdags. De är nu sålda netto 84,448 kontrakt. Det är den mest negativa positionen de senaste åren.

Vi behåller säljrekommendationen för sojabönor och för sojamjöl. Vi tror att sojaoljan kan ha funnit sin botten.

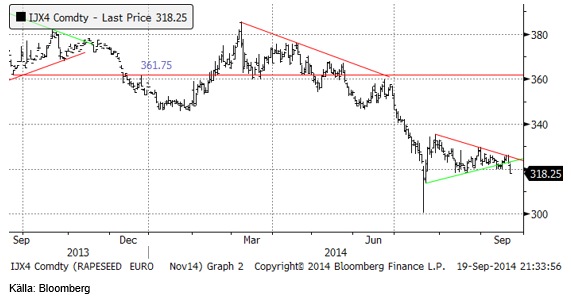

Raps

Novemberkontraktet som för två veckor sedan brutit triangelformationen på nedsidan, gick inte under 320 euro och rekylerade sedan upp genom triangeln till dess övre motstånd. Därifrån föll sedan priset i fredags ner till 318.25. Marknaden öppnade i fredags faktiskt under triangelformationen. man ser detta då och då och mönstret indikerar att priset kan komma att gå ner en hel del.

Som nämnt ovan rapporterade Statistics Canada i fredags och för canola estimeras en produktion under 2014/15 på 13.9 mt (förra året 18 mt). Det är i nivå med 2012/13. Utbudet på 16.4 mt är dock bara 12% mindre än förra året, eftersom ingående lager från 2013/14 är så stort. Utgående lager väntas dock sjunka kraftigt och sluta på riktigt låga 0.8 mt.

Vi fortsätter med säljrekommendation på rapsterminer.

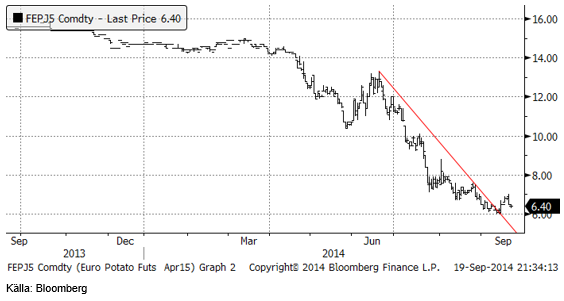

Potatis

Potatispriset vände upp i fredags och bröt trenden för den fallande pristrenden. Från 6 euro per deciton avancerade priset till 6.50 i fredags. Det är ett tydligt tecken på att vi förmodligen sett botten på priset för den här gången. Motstånd finns på 8 euro.

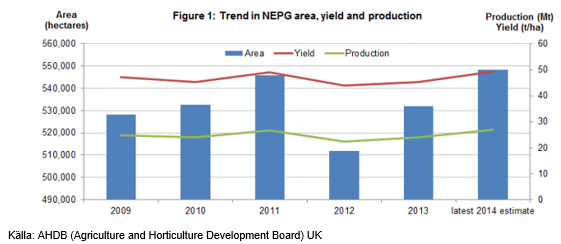

Vid det senaste mötet Potato Europe i Hannover, visade NEPG (North-Western Potato Growers) uppdaterade estimat för areal, hektarskörd och produktion för 2014/15. NEPG estimerar att den totala arealen exklusive stärkelsepotatis i de fem största producentländerna i Europa (Frankrike, Belgien, Tyskland, Holland och UK) uppgår till 548,475 Ha. Det är den största arealen de senaste fem åren. Hektarskörden estimeras till 49 ton / Ha, som också är mer än de senaste fem åren. Produktionen av potatis i de fem länderna uppgick förra året till drygt 530,000 ton. Det finns alltså ca 15,000 ton mer potatis i år.

Det finns alltså, som nämnt ovan, 15,000 ton mer potatis i EUREX börsområde, men priset är mer än halverat, och frågan är om det verkligen är rimligt. Vi tror att ett pris på 6.50 är i lägsta laget. Det är mitt i skörd nu. En tredjedel av potatisen i marknadsområdet borde vara uppe vid det här laget och det borde vara den säsongsmässigt svagaste perioden för priset just nu. Vi rekommenderar därför köp av potatisterminer.

Ingen potatisodlare i Sverige har mig veterligen prissäkrat potatis, trots att korrelationen är nära nog perfekt på årsbasis mellan svenskt pris (för matpotatis) och Eurex terminskontrakt för industripotatis. Dessa bör inte prova på att för första gången sälja potatisterminer just nu.

Om du inte befinner dig på den naturliga köparsidan (tillverkar chips, pommes frites eller potatismos), kan du ändå ta del i en förväntad prisuppgång genom att investera i det börshandlade certifikatet ’POTATIS S’, som är noterat på NasdaqOMX Stockholm, aktiebörsen. Certifikatet handlas som en aktie och följer aprilkontraktet 1:1, dvs utan hävstång. Eftersom förluster på råvaror bara är avdragsgilla till 70% bör en investering för säkerhetsskull göras från en ISK-depå eller från en depå ansluten inom en kapitalförsäkring. Mer information om POTATIS S finns på www.seb.se/cert via Kurslista.

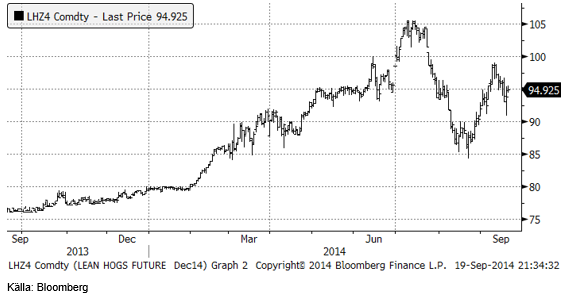

Gris

Lean hogs decemberkontrakt föll backade med 2% i veckan som gick. Rekylen upp mot 100 cent är avklarad och priset föll kraftigt ner mot 90 cent, där köpare dock fick marknaden att vända uppåt och stängde halvvägs upp vid 95 cent. Det är nu lite oklart vad nästa svängning blir, men uppsidan borde vara begränsad, eftersom PEDv av allt att döma är besegrat inte bara för den här gången, utan för alltid, på grund av det vaccin som uppfunnits.

Mjölk

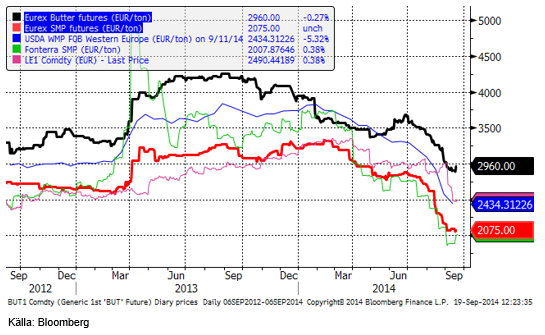

Terminerna på smör och SMP steg i veckan som gick. Uppgången var störst för smör, som steg med 6% för januarikontraktet. Uppgångar noterades över hela linjen. Fonterra-auktionen i tisdags den 16 september visade på 0.0% förändring i det övergripande indexet. Smörnoteringen sjönk 2.5% medan SMP steg 0.9% och WMP steg med 0.6%. Cheddar föll dock med 6.5%.

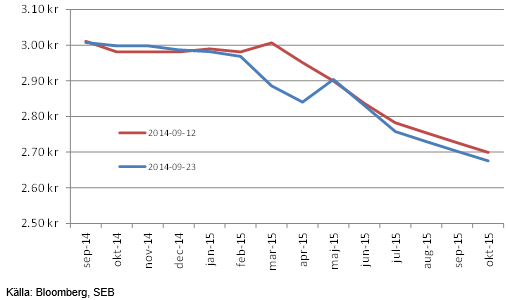

Nedan ser vi terminspriserna för mjölkråvara basis köpkurserna på terminerna för smör och SMP på EUREX, omräknat till kronor per kilo. Terminspriserna i kronor per kilo är något lägre än förra veckan, trots avsaknaden av prisnedgång på Fonterra-auktionen.

Många tolkar det oförändrade priset på Fonterra-auktionen som att ”nu är botten nådd”. Det är sällan så. Ofta fortsätter trenden längre än de flesta kan föreställa sig. Med det sagt diskonterar terminspriserna på smör och SMP ett extremvärde och vi tror inte att spotpriserna kommer att nå längre ner än så.

Socker

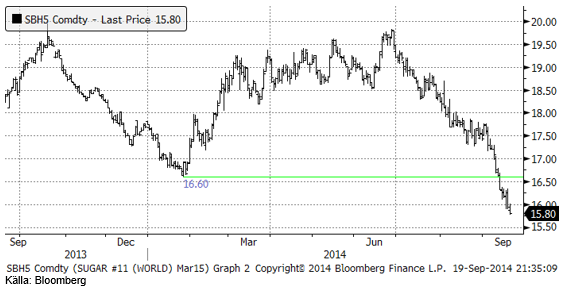

Priset på socker fortsatte falla i veckan.

En bidragande orsak till den svaga prisutvecklingen på socker kan vara att den brasilianska realen försvagats sedan början av september. Försvagningen är 5% mot svenska kronor och 5.5% mot dollarn. En annan anledning är regnen över odlingsområdena i Brasilien.

Nedan ser i prisutvecklingen för spotkontraktet de senaste tio åren. Prisfallet har nu nästan tagit ner råsockerpriset till 13 cent, som utgjorde bottennoteringen år 2010. Det är en nivå där köpare kanske vågar sig fram, eller så faller priset ända ner till nästa stöd vid 10 dollar.

Australian Sugar Milling Council rapporterade i fredags att landets sockerrörsskörd kan bli den största sedan 2006, och uppgå till 32 mt. Lite drygt hälften av skörden har processats.

Som vi sett ovan under odlingsväder regnar det mer än vanligt i Paraná och São Paulo, två viktiga delstater för Brasiliens produktion av sockerrör.

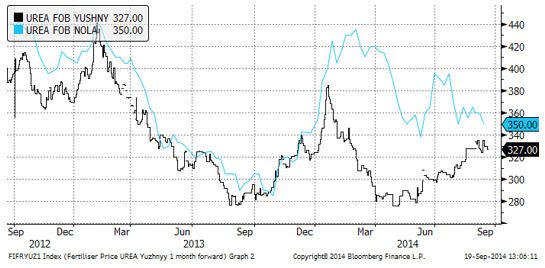

Urea

Urea FOB Yuznhe, som är en benchmarknotering för urea avser FOB Yuznhe som är en hamn i närheten / utkanten av Odessa, har stigit successivt sedan försommaren, efter vårens prisuppgång. Vi ser inte samma prisuppgång i New Orleans (NOLA). Prisutvecklingen i USA ser svag ut. I USA är det lågt och fallande pris på majs som ligger bakom. I Yuzhne är det sannolikt snarare Rysslandsrelaterat, dvs gaspris i Ukraina och det direkt krigshotet.

Även om Yara-aktiens kurs stigit stadigt sedan mars, i linje med urea FOB Yuzhne, har Yara aktien sällskap av andra norska aktier, som t ex de nära släktingarna Norsk Hydro och Statoil. Vi tror inte att man kan ta Yara-aktiens uppgång till intäkt för en prognos om ett högre urea-pris.

[box]SEB Veckobrev Jordbruksprodukter är producerat av SEB Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Detta marknadsföringsmaterial, framtaget av SEB’s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB’s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbankinguppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett [publikt] aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

The latest weekly report from the US DOE showed a substantial drawdown across key petroleum categories, adding more upside potential to the fundamental picture.

Commercial crude inventories (excl. SPR) fell by 5.8 million barrels, bringing total inventories down to 415.1 million barrels. Now sitting 11% below the five-year seasonal norm and placed in the lowest 2015-2022 range (see picture below).

Product inventories also tightened further last week. Gasoline inventories declined by 2.1 million barrels, with reductions seen in both finished gasoline and blending components. Current gasoline levels are about 3% below the five-year average for this time of year.

Among products, the most notable move came in diesel, where inventories dropped by almost 4.1 million barrels, deepening the deficit to around 20% below seasonal norms – continuing to underscore the persistent supply tightness in diesel markets.

The only area of inventory growth was in propane/propylene, which posted a significant 5.1-million-barrel build and now stands 9% above the five-year average.

Total commercial petroleum inventories (crude plus refined products) declined by 4.2 million barrels on the week, reinforcing the overall tightening of US crude and products.

A classic case of “buy the rumor, sell the news” played out in oil markets, as Brent crude has dropped sharply – down nearly USD 10 per barrel since yesterday evening – following Iran’s retaliatory strike on a U.S. air base in Qatar. The immediate reaction was: “That was it?” The strike followed a carefully calibrated, non-escalatory playbook, avoiding direct threats to energy infrastructure or disruption of shipping through the Strait of Hormuz – thus calming worst-case fears.

After Monday morning’s sharp spike to USD 81.4 per barrel, triggered by the U.S. bombing of Iranian nuclear facilities, oil prices drifted sideways in anticipation of a potential Iranian response. That response came with advance warning and caused limited physical damage. Early this morning, both the U.S. President and Iranian state media announced a ceasefire, effectively placing a lid on the immediate conflict risk – at least for now.

As a result, Brent crude has now fallen by a total of USD 12 from Monday’s peak, currently trading around USD 69 per barrel.

Looking beyond geopolitics, the market will now shift its focus to the upcoming OPEC+ meeting in early July. Saudi Arabia’s decision to increase output earlier this year – despite falling prices – has drawn renewed attention considering recent developments. Some suggest this was a response to U.S. pressure to offset potential Iranian supply losses.

However, consensus is that the move was driven more by internal OPEC+ dynamics. After years of curbing production to support prices, Riyadh had grown frustrated with quota-busting by several members (notably Kazakhstan). With Saudi Arabia cutting up to 2 million barrels per day – roughly 2% of global supply – returns were diminishing, and the risk of losing market share was rising. The production increase is widely seen as an effort to reassert leadership and restore discipline within the group.

That said, the FT recently stated that, the Saudis remain wary of past missteps. In 2018, Riyadh ramped up output at Trump’s request ahead of Iran sanctions, only to see prices collapse when the U.S. granted broad waivers – triggering oversupply. Officials have reportedly made it clear they don’t intend to repeat that mistake.

The recent visit by President Trump to Saudi Arabia, which included agreements on AI, defense, and nuclear cooperation, suggests a broader strategic alignment. This has fueled speculation about a quiet “pump-for-politics” deal behind recent production moves.

Looking ahead, oil prices have now retraced the entire rally sparked by the June 13 Israel–Iran escalation. This retreat provides more political and policy space for both the U.S. and Saudi Arabia. Specifically, it makes it easier for Riyadh to scale back its three recent production hikes of 411,000 barrels each, potentially returning to more moderate increases of 137,000 barrels for August and September.

In short: with no major loss of Iranian supply to the market, OPEC+ – led by Saudi Arabia – no longer needs to compensate for a disruption that hasn’t materialized, especially not to please the U.S. at the cost of its own market strategy. As the Saudis themselves have signaled, they are unlikely to repeat previous mistakes.

Conclusion: With Brent now in the high USD 60s, buying oil looks fundamentally justified. The geopolitical premium has deflated, but tensions between Israel and Iran remain unresolved – and the risk of missteps and renewed escalation still lingers. In fact, even this morning, reports have emerged of renewed missile fire despite the declared “truce.” The path forward may be calmer – but it is far from stable.

Analys

A muted price reaction. Market looks relaxed, but it is still on edge waiting for what Iran will do

Brent crossed the 80-line this morning but quickly fell back assigning limited probability for Iran choosing to close the Strait of Hormuz. Brent traded in a range of USD 70.56 – 79.04/b last week as the market fluctuated between ”Iran wants a deal” and ”US is about to attack Iran”. At the end of the week though, Donald Trump managed to convince markets (and probably also Iran) that he would make a decision within two weeks. I.e. no imminent attack. Previously when when he has talked about ”making a decision within two weeks” he has often ended up doing nothing in the end. The oil market relaxed as a result and the week ended at USD 77.01/b which is just USD 6/b above the year to date average of USD 71/b.

Brent jumped to USD 81.4/b this morning, the highest since mid-January, but then quickly fell back to a current price of USD 78.2/b which is only up 1.5% versus the close on Friday. As such the market is pricing a fairly low probability that Iran will actually close the Strait of Hormuz. Probably because it will hurt Iranian oil exports as well as the global oil market.

It was however all smoke and mirrors. Deception. The US attacked Iran on Saturday. The attack involved 125 warplanes, submarines and surface warships and 14 bunker buster bombs were dropped on Iranian nuclear sites including Fordow, Natanz and Isfahan. In response the Iranian Parliament voted in support of closing the Strait of Hormuz where some 17 mb of crude and products is transported to the global market every day plus significant volumes of LNG. This is however merely an advise to the Supreme leader Ayatollah Ali Khamenei and the Supreme National Security Council which sits with the final and actual decision.

No supply of oil is lost yet. It is about the risk of Iran closing the Strait of Hormuz or not. So far not a single drop of oil supply has been lost to the global market. The price at the moment is all about the assessed risk of loss of supply. Will Iran choose to choke of the Strait of Hormuz or not? That is the big question. It would be painful for US consumers, for Donald Trump’s voter base, for the global economy but also for Iran and its population which relies on oil exports and income from selling oil out of that Strait as well. As such it is not a no-brainer choice for Iran to close the Strait for oil exports. And looking at the il price this morning it is clear that the oil market doesn’t assign a very high probability of it happening. It is however probably well within the capability of Iran to close the Strait off with rockets, mines, air-drones and possibly sea-drones. Just look at how Ukraine has been able to control and damage the Russian Black Sea fleet.

What to do about the highly enriched uranium which has gone missing? While the US and Israel can celebrate their destruction of Iranian nuclear facilities they are also scratching their heads over what to do with the lost Iranian nuclear material. Iran had 408 kg of highly enriched uranium (IAEA). Almost weapons grade. Enough for some 10 nuclear warheads. It seems to have been transported out of Fordow before the attack this weekend.

The market is still on edge. USD 80-something/b seems sensible while we wait. The oil market reaction to this weekend’s events is very muted so far. The market is still on edge awaiting what Iran will do. Because Iran will do something. But what and when? An oil price of 80-something seems like a sensible level until something do happen.

Sommarvädret styr elpriset i Sverige

Samtal om flera delar av råvarumarknaden

Tightening fundamentals – bullish inventories from DOE

Jonas Lindvall är tillbaka med ett nytt oljebolag, Perthro, som ska börsnoteras

Oljan, guldet och marknadens oroande tystnad

Stor uppsida i Lappland Guldprospekterings aktie enligt analys

Brookfield ska bygga ett AI-datacenter på hela 750 MW i Strängnäs

Sommaren inleds med sol och varierande elpriser

Silverpriset släpar efter guldets utveckling, har mer uppsida

Brent needs to fall to USD 58/b to make cheating unprofitable for Kazakhstan

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanStor uppsida i Lappland Guldprospekterings aktie enligt analys

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanBrookfield ska bygga ett AI-datacenter på hela 750 MW i Strängnäs

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanSommaren inleds med sol och varierande elpriser

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSilverpriset släpar efter guldets utveckling, har mer uppsida

-

Analys4 veckor sedan

Brent needs to fall to USD 58/b to make cheating unprofitable for Kazakhstan

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanTradingfirman XTX Markets bygger datacenter i finska Kajana för 1 miljard euro

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanUppgången i oljepriset planade ut under helgen

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLåga elpriser i sommar – men mellersta Sverige får en ökning