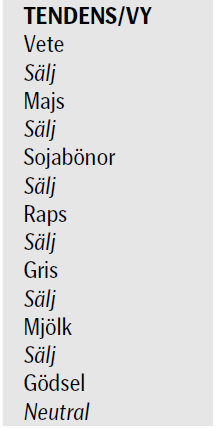

Analys

SEB Jordbruksprodukter, 15 april 2013

Två tunga USDA-rapporter har kommit med tätt mellanrum. Lagerstatistiken fick vete, majs och sojabönor på fall. April månads WASDE-rapport fick däremot inte några stora effekter på marknaden. Marknaden tyckte nog att de förändringar som analytikerna på USDA gjorde låg inom felmarginalen. De största förändringarna gjordes för Kina.

Två tunga USDA-rapporter har kommit med tätt mellanrum. Lagerstatistiken fick vete, majs och sojabönor på fall. April månads WASDE-rapport fick däremot inte några stora effekter på marknaden. Marknaden tyckte nog att de förändringar som analytikerna på USDA gjorde låg inom felmarginalen. De största förändringarna gjordes för Kina.

Det riktiga vilda västern hittar vi dock på den tidigare stillsamma mjölk-marknaden. Fonterras pris på skummjölkspulver har gått upp med nästan 100% sedan årsskiftet. Oroliga kinesiska föräldrar dammsuger världsmarknaden på mjölkersättningspulver. Till och med the Financial Times berättar om smugglingen av burkar till Kina. Livsmedelskedjor i Storbritannien har startat ransonering av den det åtråvärda pulvret. En kylig vy på detta vore kanske att sälja terminer på SMP för att säkra ett högt pris under det kommande året.

Det riktiga vilda västern hittar vi dock på den tidigare stillsamma mjölk-marknaden. Fonterras pris på skummjölkspulver har gått upp med nästan 100% sedan årsskiftet. Oroliga kinesiska föräldrar dammsuger världsmarknaden på mjölkersättningspulver. Till och med the Financial Times berättar om smugglingen av burkar till Kina. Livsmedelskedjor i Storbritannien har startat ransonering av den det åtråvärda pulvret. En kylig vy på detta vore kanske att sälja terminer på SMP för att säkra ett högt pris under det kommande året.

Odlingsväder

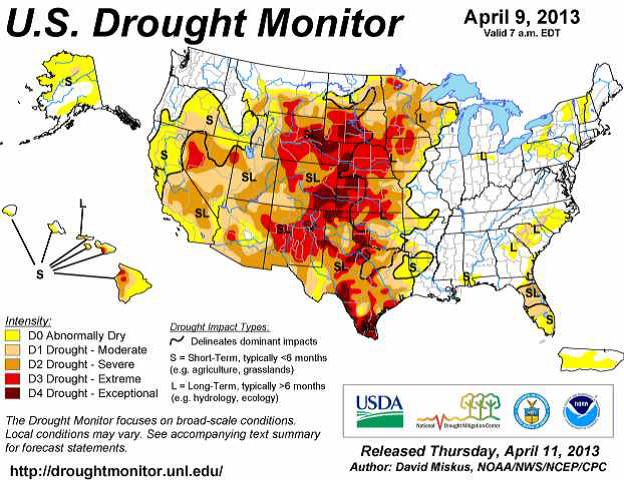

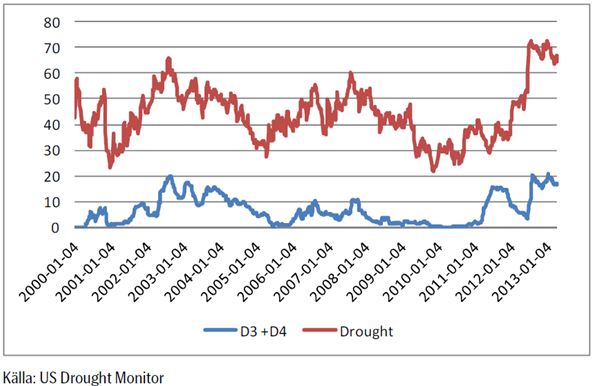

Det har regnat kring Mississippi-floden och temperaturen har varit kall. Det har bland annat förekommit rapporter om frostskador från USA. Vädret i Europa har slagit om till både varmare och fuktigare, vilket vi märkte av i helgen här i Sverige. Nedan ser vi senaste Drought Monitor för USA:

Vi ser att torkan har försvunnit nästan helt från östra halvan av USA. För USA som helhet är fortfarande 66% torrare än normalt eller torkdrabbat. Andelen av USA som är drabbat av de två mest extrema formerna av torka ligger kvar på strax under 20%.

Vete

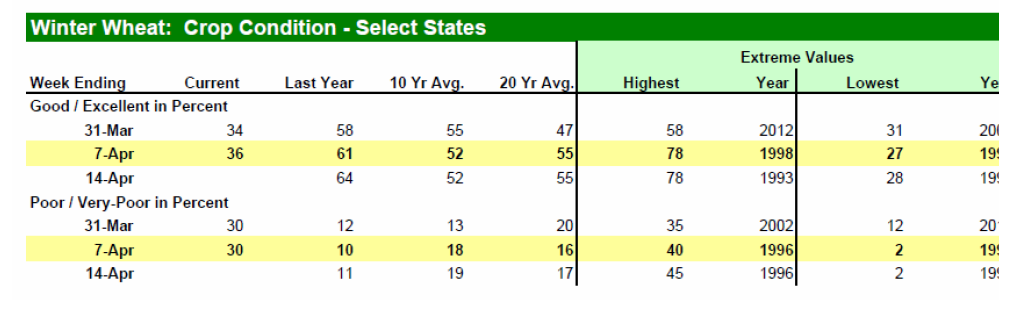

Priset på november (2013) föll omedelbart från 220 euro ner till under 210 euro när lagerstatistiken publicerades av USDA för två veckor sedan. Efter att marknaden hade stirrat sig blind på lagerstatistiken hade man inte tänkt på att crop condition skulle rapporteras igen efter vinteruppehållet på annandag Påsk.

Sista mätningen före vintervilan låg på usla 33% och siffran kom därför föga förvånande in på 34%, uselt alltså. Det fick priset att stiga upp mot 215 igen. Förra veckan siffra var återigen en ökning av ”good/excellent” condition och det gav marknaden en anledning att sälja vetet. Så kom WASDE-rapporten i onsdags som marknaden inte gillade heller. Lagernivåerna ligger betydligt högre än förra månaden. Men med detta ur världen är det nu mer fråga om hur vädret ska utveckla sig de närmaste två-tre månaderna än något annat.

Decemberkontraktet på CBOT var nere och rörde vid 700 cent, som i all fall för närvarande kan betraktas som en bottennivå. Vi har i princip haft sidledes prisrörelse sedan början av mars och det finns ännu inte något som får mig att tro något annat.

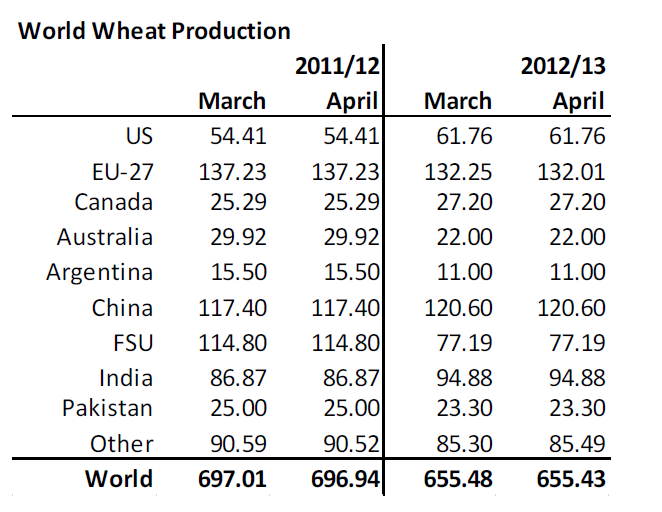

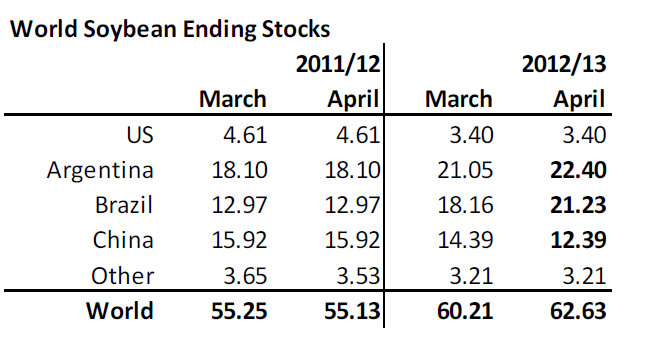

Onsdagens WASDE-rapport är i princip oförändrad vad gäller produktionsestimaten. USDA sänkte inte Argentinas skörd, utan höll den kvar på 11 mt. På Argentinas Bolsa de Cereales hemsida kan man läsa att de tror på 9.8 mt och så har det varit ett tag. Man får väl anta att man har bättre koll på läget i Buenos Aires än i Washington, så vi ska nog räkna med lite lägre global produktion än vad USDA gör.

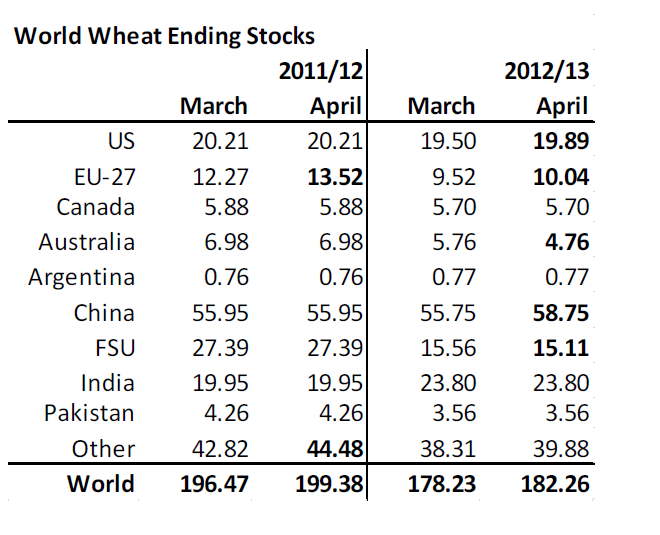

Om vi så ser till utgående lager nedan, höjdes de med 4 mt. Det beror dels på en höjning av EU:s utgående lager med drygt 1 mt, dels på lägre foderefterfrågan i USA och en uppskrivning av lagren i Kina med 3 mt. Det kan förstås hända att man har goda skäl till detta, men frågan är om ens kineserna har stenkoll på lagernivåerna i sitt stora land.

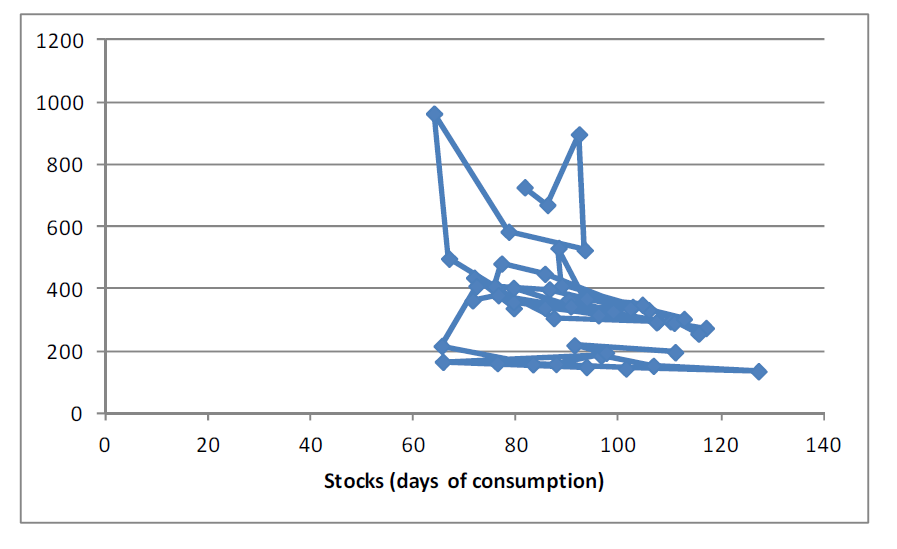

Siffran för utgående lager ligger 4 mt högre i aprilrapporten jämfört med förra månaden. Efter ett initialt prisfall fattade dock marknaden att USDA:s höjningar vilar på ganska osäker grund. En höjning av Kinas lager måste anses hugget som stucket och att man inte sänkte skörden minst 1 mt i Argentina talar egentligen mot bättre vetande (i Argentina). Det initiala prisfallet återhämtades alltså ganska omgående. Nedan ser vi lagernivåerna för varje april bakåt årsvis bakåt i tiden och priset i cent / bushel på Chicagovete. Vi ser att priset nu ser ut att ligga i linje med de senaste årens förhållande mellan lager och pris. Ju lägre lager desto högre pris, och vice versa. Rapporten gav alltså ingen riktning att handla på. Det talar fortsatt för ”sidledes” prisrörelse. Marknaden får ta input från väderutvecklingen för att hitta en riktning att handla på.

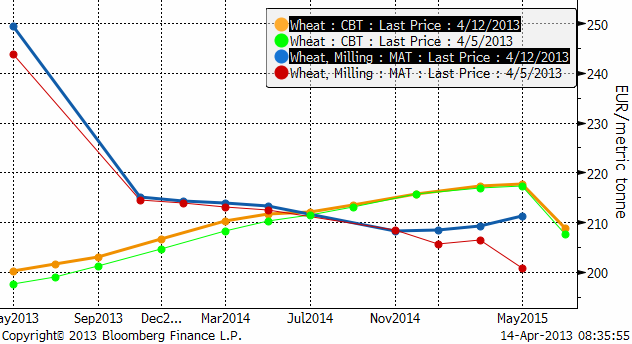

Terminskurvorna visar högre priser för gammal skörd den senaste veckan (fredag till fredag). De längre terminskontrakten har inte förändrats prismässigt alls.

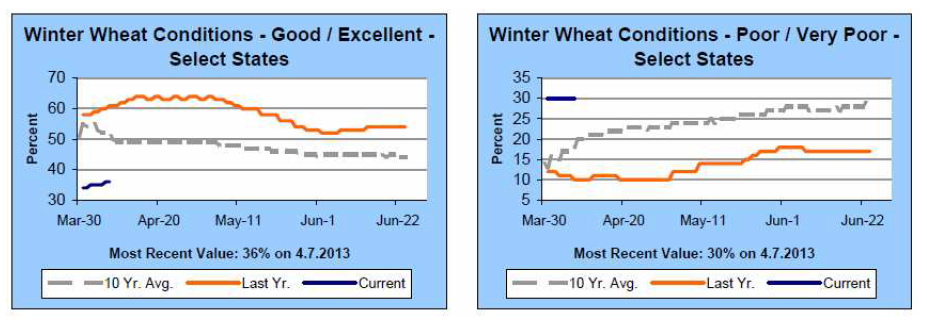

Crop progress är en statistik att följa nu när lagerstatistiken och WASDE:n är avklarade. Måndagens Crop Progress från USDA visar på små förändringar gällande tillståndet för det amerikanska höstvetet, men det finns vissa tecken på en viss förbättring – även om de är små. 30% av grödorna klassas fortfarande som ”poor/very poor”, precis som i förra veckan, men 36% av grödorna klassas nu som ”good/excellent” jämfört med 34% veckan innan. Vid denna tid förra året var dock 61% klassat som ”good/excellent” och bara 10% klassat som ”poor/very poor”.

Grödornas tillstånd varierar kraftigt mellan olika regioner och stater. I Kalifornien klassas 95% som ”good/excellent” och andra stater med en hög andel höstvete klassat som ”good/excellent” är bl.a Illinois, Indiana, Missouri, North Carolina och Washington. Förutsättningarna är dock mindre gynnsamma i flera av de viktiga veteproducerande staterna. I Kansas klassas 31% av grödorna som ”good/excellent” medan 31% av dem klassas som ”poor/very poor”. I Oklahoma är fördelningen 28% / 33% medan endast 17% av grödorna i Texas klassas som ”good/excellent” medan 51% klassas som ”poor/very poor”.

Crop progress-rapporten som kommer på kvällen den 15 april förväntas även innehålla sådd av majs för första gången i år. Vi fortsätter tro på sidledes prisrörelse tills vidare. Vi har sett de högsta priserna för året – om det inte blir en rejäl torka i år igen. Allt annat lika bör man passa på att sälja på uppgångar tycker jag.

Maltkorn

Priset på maltkorn med leverans i november visade mer styrka än vetet för en månad sedan, men har planat ut och går nu som vetet, men avslutade veckan med att stiga med 4 euro samtidigt som vetet bara steg med 1.25 euro.

Majs

Majspriset (december 2013) har rekylerat ner mot 530 cent, där priset hittat stöd. Den senaste veckan har priset stigit till 550 cent och det gick fort. Lite som en studs på botten.

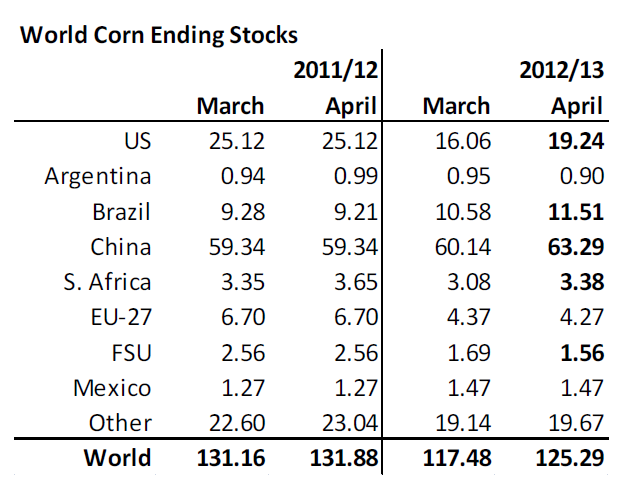

WASDE-rapporten från USDA visade 2 mt högre global produktion. Det beror på en höjning av Brasiliens skörd, till 74 mt från 72.5. Detta är dock fortfarande lägre än CONAB:s estimat som ligger 3.5 mt högre än USDA:s. Safrinha:n (andra skörden) har utvecklar sig enligt andra rapporter bra i Brasilien.

Globala utgående lager höjdes 8 mt från 117.48 mt av USDA. Av det ligger 3 i USA och 3 i Kina. I USA är det lägre foderefterfrågan men högre etanolefterfrågan. I Kina har vi ingen aning om vad det är som ligger bakom, egentligen. Vi kan notera att av ökningen i vete+majs-lager står Kina för en betydande del. Det är möjligt att detta är rimligt, med tanke på vilka effekter som fågelinfluensan kan få i framtiden för foderefterfrågan, men lager i Kina lär i vart fall inte komma ut på världsmarknaden om de skulle behövas.

Marknaden tog den här höjningen med en nypa salt, och handlade upp priset. Men från den här punkten är det vädret i USA (och på andra håll) som avgör. Vädret i Brasilien är bra och jag tror att CONAB:s prognos är mer rätt än USDA:s. Nedan ser vi lager och pris. Både lager och pris är som vi ser praktiskt taget på samma nivå som förra året.

Råoljepriset har fallit en tid och Brent-oljepriset har fallit ner till 103 dollar (från ca 110 – 115 för en månad sedan. Etanolpriset har däremot hållit sig, som vi ser i diagrammet nedan. Men det borde finnas en viss press på det – nedåt – från oljan.

Vi gör samma tolkning som i förra veckobrevet för två veckor sedan. Att vi har sett de högsta priserna och om vädret fortsätter att förbättras är det nedsida som gäller.

Sojabönor

Sojabönorna (november 2013) har fallit ner till 1231, strax ovanför ”nästa” tekniska stöd efter att den långvariga stödnivån på 1270-nivån bröts. Tekniskt ser det väldigt ”bearish” ut. 1150 ser ut att kunna vara nästa anhalt på vägen ner.

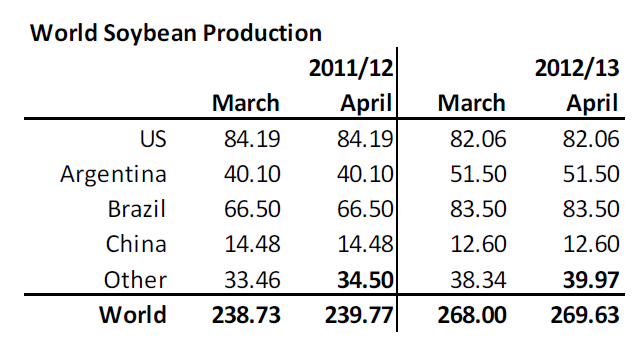

USDA justerade upp global skörd med drygt 1.5 mt – i Paraguay och Uruguay. Man lämnade skörden oförändrad i Argentina och Brasilien. Brasilien kan vi kommentera här: Conab (det nationella bolaget för matförsörjning) estimerar en skörd på 81.5 mt. Noticias Agricolas (ledande jordbrukstidning kopplad till jordbruksdepartementet) skrev den 8 april att skörden blir 82.5, 20% mer än förra året. Just nu är skörden till 80% klar enligt lokala tidningar.

Estimatet för utgående lager höjdes med drygt 2 mt. Höjningarna väntas ske i Argentina och Brasilien, vilket är rimligt att anta givet de mycket större skördarna där och köerna för lastning vid hamnarna (och lägre priser för lantbrukarna inne i landet pga detta). Kinas lager väntas minska och det beror på att man antagit att Kinas import minskar med 3 mt.

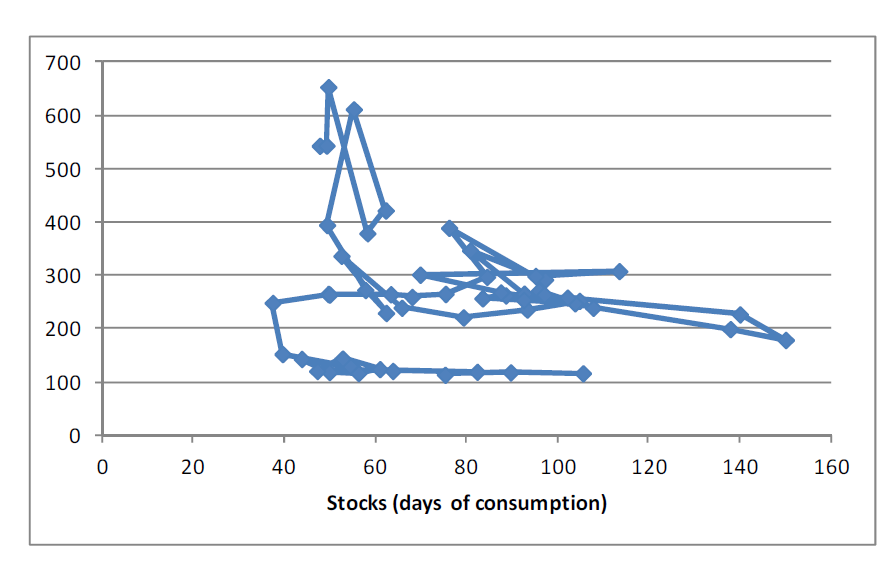

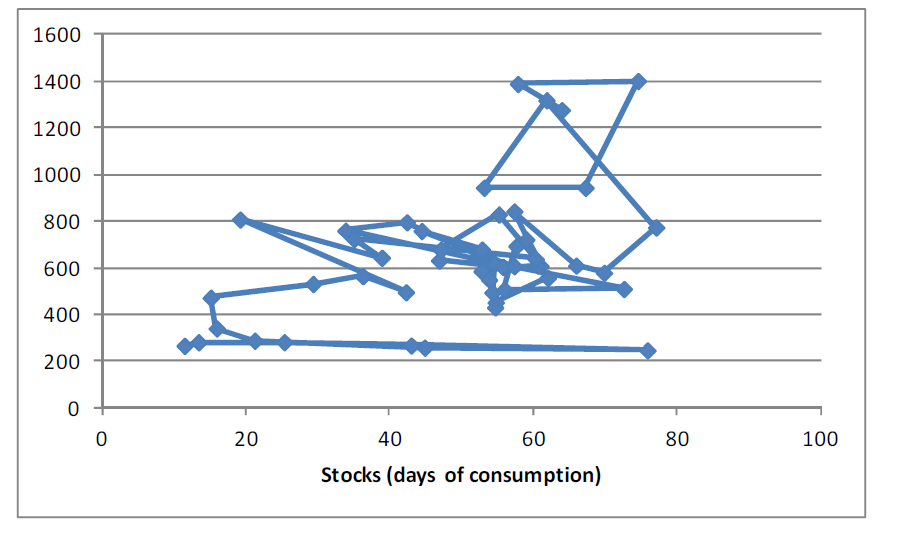

Nedan ser vi pris I förhållande till lager. Mot bakgrund av de senaste årens relation mellan pris och lager, ser priset ”högt” ut. Vid den här lagernivån ser ett pris på 1200 eller strax under det motiverat ut.

Vi tror att priset kommer att fortsätta falla och rekommenderar en såld position i sojabönor.

Raps

Rapspriset (november 2013) har rekylerat uppåt, vilket vi tror är ett säljtillfälle. I synnerhet om priset på sojabönor fortsätter att sjunka.

Gris

Grispriset (September 13) som tagit en paus i prisnedgången i drygt en månad, ser ut att kunna fortsätta sin nedgång i veckan som kommer.

Mjölk

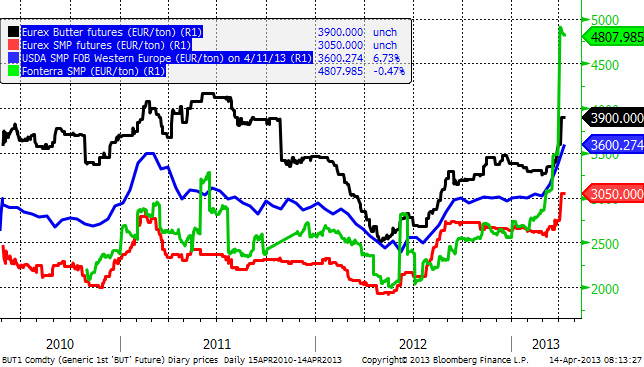

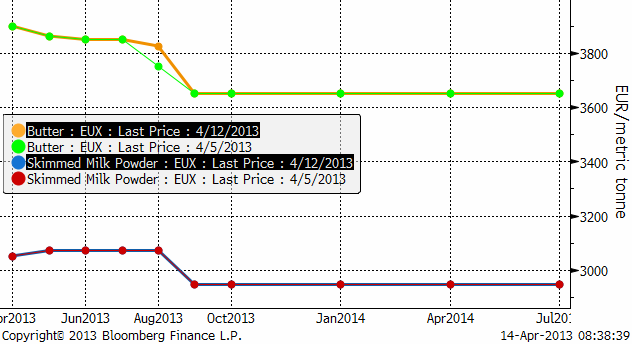

Mjölkmarknaden befinner sig i mega-hausse. Fonterra-priset på SMP har fördubblats i år från 2500 till 4807 euro per ton. The Financial Times skrev i måndags förra veckan om hur flera engelska livsmedelskedjor endast tillåter kunder att köpa två burkar med mjölkersättning för spädbarn. Anledningen är att det uppstått brist därför att vissa personer köper burkar och skickar till Kina. Tidningen skriver att en vanlig burk som kanske kostar 60 – 90 kr i Sverige kan kosta tre gånger så mycket i Kina. Det sägs till och med att resorna till Australien från Kina har blivit fullbokade pga inköpen av mjölkersättning. Melaminskandalen häromåret och andra incidenter har fått kinesiska föräldrar att undvika inhemskt producerade produkter. Med ettbarnspolitiken finns tas inga risker av försiktiga föräldrar, tydligen.

I kursdiagrammet nedan ser vi priserna på Fonterras SMP, USDA:s prisnotering på SMP i Europa och Eurexbörsens pris, samt Eurex pris på smör. Alla priser är angivna i euro per ton.

Nedan ser vi terminskurvorna för smör och skummjölkspulver på Eurex.

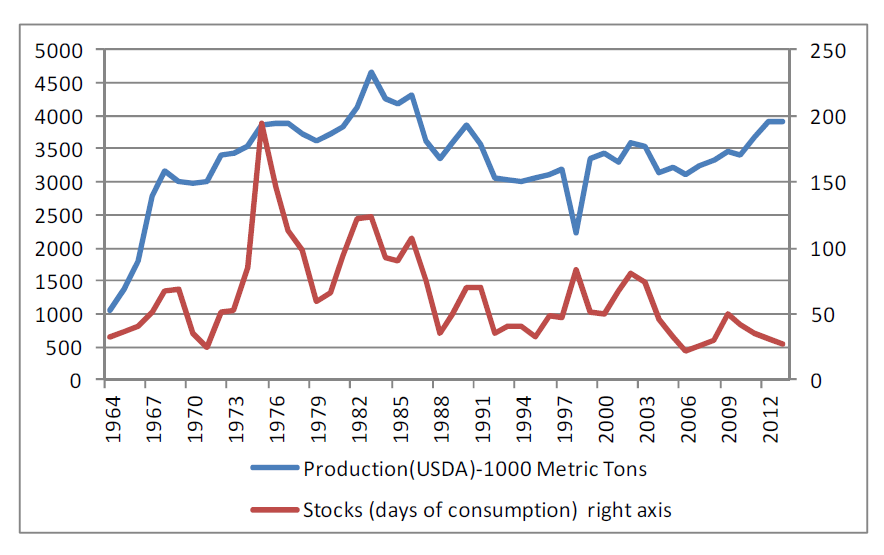

USDA publicerar även statistik på mjölk och mjölkprodukter. I diagrammet nedan ser vi global produktion av

SMP sedan 1965 och estimerade utgående lager i termer av antal dagars konsumtion. Vi ser att globala lager av SMP är på riktigt låga nivåer i ett historiskt perspektiv. Lagren väntas räcka i 27 dagar. År 2006 var det 22 dagar och den lägsta lagernivån på 49 år. Detta är långt från de 81 dagars lager som fanns för 11 år sedan.

SEB Commodities erbjuder ett litet ”prova-på” kontrakt som består av 0.5 ton Eurex-smör och 0.9 ton Eurex SMP. Ett paket som motsvarar 10 ton flytande mjölkråvara. Just nu är det underliggande värdet på ett sådant kontrakt drygt 33 000 kronor.

Den som vill följa priset på SMP på Eurex gör det via länken:

www.eurexchange.com/exchange-en/products/com/agr/14016/

[box]SEB Veckobrev Jordbruksprodukter är producerat av SEB Merchant Banking och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

The information in this document has been compiled by SEB Merchant Banking, a division within Skandinaviska Enskilda Banken AB (publ) (“SEB”).

Opinions contained in this report represent the bank’s present opinion only and are subject to change without notice. All information contained in this report has been compiled in good faith from sources believed to be reliable. However, no representation or warranty, expressed or implied, is made with respect to the completeness or accuracy of its contents and the information is not to be relied upon as authoritative. Anyone considering taking actions based upon the content of this document is urged to base his or her investment decisions upon such investigations as he or she deems necessary. This document is being provided as information only, and no specific actions are being solicited as a result of it; to the extent permitted by law, no liability whatsoever is accepted for any direct or consequential loss arising from use of this document or its contents.

About SEB

SEB is a public company incorporated in Stockholm, Sweden, with limited liability. It is a participant at major Nordic and other European Regulated Markets and Multilateral Trading Facilities (as well as some non-European equivalent markets) for trading in financial instruments, such as markets operated by NASDAQ OMX, NYSE Euronext, London Stock Exchange, Deutsche Börse, Swiss Exchanges, Turquoise and Chi-X. SEB is authorized and regulated by Finansinspektionen in Sweden; it is authorized and subject to limited regulation by the Financial Services Authority for the conduct of designated investment business in the UK, and is subject to the provisions of relevant regulators in all other jurisdictions where SEB conducts operations. SEB Merchant Banking. All rights reserved.

Parts of the Brent crude curve dipping into the high $50ies/b. Brent crude fell 2.3% over the week to Friday. It closed the week at $61.29/b, a slight gain on the day, but also traded to a low of $60.14/b that same day and just barely avoided trading into the $50ies/b. This morning it is risk-on in equities which seems to help industrial metals a little higher. But no such luck for oil. It is down 0.8% at $60.8/b. This week looks set for Brent crude to dip its feet in the $50ies/b. The Brent 3mth contract actually traded into the high $50ies/b on Friday.

The front-end backwardation has been on a weakening foot and is now about to fully disappear. The lowest point of the crude oil curve has also moved steadily lower and lower and its discount to the 5yr contract is now $6.8/b. A solid contango. The Brent 3mth contract did actually dip into the $50ies/b intraday on Friday when it traded to a low point of $59.93/b.

More weakness to come as lots of oil at sea comes to ports. Mid-East OPEC countries have boosted exports along with lower post summer consumption and higher production. The result is highly visibly in oil at sea which increased by 17 mb to 1,311 mb over the week to Sunday. Up 185 mb since mid-August. On its way to discharge at a port somewhere over the coming month or two.

Don’t forget that the oil market path ahead is all down to OPEC+. Remember that what is playing out in the oil market now is all by design by OPEC+. The group has decided that the unwind of the voluntary cuts is what it wants to do. In a combination of meeting demand from consumers as well as taking back market share. But we need to remember that how this plays out going forward is all at the mercy of what OPEC+ decides to do. It will halt the unwinding at some point. It will revert to cuts instead of unwind at some point.

A few months with Brent at $55/b and 40-50 US shale oil rigs kicked out may be what is needed. We think OPEC+ needs to see the exit of another 40-50 drilling rigs in the US shale oil patches to set US shale oil production on a path to of a 1 mb/d year on year decline Dec-25 to Dec-26. We are not there yet. But a 2-3 months period with Brent crude averaging $55/b would probably do it.

Oil on water increased 17 mb over the week to Sunday while oil in transit increased by 23 mb. So less oil was standing still. More was moving.

Crude oil floating storage (stationary more than 7 days). Down 11 mb over week to Sunday

The lowest point of the Brent crude oil curve versus the 5yr contract. Weakest so far this year.

Crude oil 1mth to 3mth time-spreads. Dubai held out strongly through summer, but then that center of strength fell apart in late September and has been leading weakness in crude curves lower since then.

Rebounding along with most markets. But concerns over solidity of Gaza peace may also contribute. Brent crude fell 0.8% yesterday to $61.91/b and its lowest close since May this year. This morning it is bouncing up 0.9% to $62.5/b along with a softer USD amid positive sentiment with both equities and industrial metals moving higher. Concerns that the peace in Gaza may be less solid than what one might hope for also yields some support to Brent. Bets on tech stocks are rebounding, defying fears of trade war. Money moving back into markets. Gold continues upwards its strong trend and a softer dollar helps it higher today as well.

US crude & products probably rose 5.6 mb last week (API) versus a normal seasonal decline of 2.4 mb. The US API last night partial and thus indicative data for US oil inventories. Their data indicates that US crude stocks rose 7.4 mb last week, gasoline stocks rose 3.0 mb while Distillate stocks fell 4.8 mb. Altogether an increase in commercial crude and product stocks of 5.6 mb. Commercial US crude and product stocks normally decline by 2.4 mb this time of year. So seasonally adjusted the US inventories rose 8 mb last week according to the indicative numbers by the API. That is a lot. Also, the counter seasonal trend of rising stocks versus normally declining stocks this time of year looks on a solid pace of continuation. If the API is correct then total US crude and product stocks would stand 41 mb higher than one year ago and 6 mb higher than the 2015-19 average. And if we combine this with our knowledge of a sharp increase in production and exports by OPEC(+) and a large increase in oil at sea, then the current trend in US oil inventories looks set to continue. So higher stocks and lower crude oil prices until OPEC(+) switch to cuts. Actual US oil inventory data today at 18:00 CET.

US commercial crude and product stocks rising to 1293 mb in week 41 if last nights indicative numbers from API are correct.

Crude oil soon coming to a port near you. OPEC has lifted production sharply higher this autumn. At the same time demand for oil in the Middle-East has fallen as we have moved out of summer heat and crude oil burn for power for air-conditioning. The Middle-East oil producers have thus been able to lift exports higher on both accounts. Crude oil and condensates on water has shot up by 177 mb since mid-August. This oil is now on its way to ports around the world. And when they arrive, it will likely help to lift stocks onshore higher. That is probably when we will lose the last bit of front-end backwardation the the crude oil curves. That will help to drive the front-month Brent crude oil price down to the $60/b line and revisit the high $50ies/b. Then the eyes will be all back on OPEC+ when they meet in early November and then again in early December.

Crude oil and condensates at sea have moved straight up by 177 mb since mid-August as OPEC(+) has produced more, consumed less and exported more.

When it starts to move lower it moves rather quickly. Gaza, China, IEA. Brent crude is down 2.1% today to $62/b after having traded as high as $66.58/b last Thursday and above $70/b in late September. The sell-off follows the truce/peace in Gaze, a flareup in US-China trade and yet another bearish oil outlook from the IEA.

A lasting peace in Gaze could drive crude oil at sea to onshore stocks. A lasting peace in Gaza would probably calm down the Houthis and thus allow more normal shipments of crude oil to sail through the Suez Canal, the Red Sea and out through the Bab-el-Mandeb Strait. Crude oil at sea has risen from 48 mb in April to now 91 mb versus a pre-Covid normal of about 50-60 mb. The rise to 91 mb is probably the result of crude sailing around Africa to be shot to pieces by the Houthis. If sailings were to normalize through the Suez Canal, then it could free up some 40 mb in transit at sea moving onshore into stocks.

The US-China trade conflict is of course bearish for demand if it continues.

Bearish IEA yet again. Getting closer to 2026. Credibility rises. We expect OPEC to cut end of 2025. The bearish monthly report from the IEA is what it is, but the closer we get to 2026, the more likely the IEA is of being ball-park right in its outlook. In its monthly report today the IEA estimates that the need for crude oil from OPEC in 2026 will be 25.4 mb/d versus production by the group in September of 29.1 mb/d. The group thus needs to do some serious cutting at the end of 2025 if it wants to keep the market balanced and avoid inventories from skyrocketing. Given that IEA is correct that is. We do however expect OPEC to implement cuts to avoid a large increase in inventories in Q1-26. The group will probably revert to cuts either at its early December meeting when they discuss production for January or in early January when they discuss production for February. The oil price will likely head yet lower until the group reverts to cuts.

Dubai: The Mid-East anchor dragging crude oil lower. Surplus emerging in Mid-East pricing. Crude oil prices held surprisingly strong all through the summer. A sign and a key source of that strength came from the strength in the front-end backwardation of the Dubai crude oil curve. It held out strong from mid-June and all until late September with an average 1-3mth time-spread premium of $1.8/b from mid-June to end of September. The 1-3mth time-spreads for Brent and WTI however were in steady deterioration from late June while their flat prices probably were held up by the strength coming from the Persian Gulf. Then in late September the strength in the Dubai curve suddenly collapsed. Since the start of October it has been weaker than both the Brent and the WTI curves. The Dubai 1-3mth time-spread now only stands at $0.25/b. The Middle East is now exporting more as it is producing more and also consuming less following elevated summer crude burn for power (Aircon) etc.

The only bear-element missing is a sudden and solid rise in OECD stocks. The only thing that is missing for the bear-case everyone have been waiting for is a solid, visible rise in OECD stocks in general and US oil stocks specifically. So watch out for US API indications tomorrow and official US oil inventories on Thursday.

No sign of any kind of fire-sale of oil from Saudi Arabia yet. To what we can see, Saudi Arabia is not at all struggling to sell its oil. It only lowered its Official Selling Prices (OSPs) to Asia marginally for November. A surplus market + Saudi determination to sell its oil to the market would normally lead to a sharp lowering of Saudi OSPs to Asia. Not yet at least and not for November.

The 5yr contract close to fixed at $68/b. Of importance with respect to how far down oil can/will go. When the oil market moves into a surplus then the spot price starts to trade in a large discount to the 5yr contract. Typically $10-15/b below the 5yr contract on average in bear-years (2009, 2015, 2016, 2020). But the 5yr contract is usually pulled lower as well thus making this approach a moving target. But the 5yr contract price has now been rock solidly been pegged to $68/b since 2022. And in the 2022 bull-year (Brent spot average $99/b), the 5yr contract only went to $72/b on average. If we assume that the same goes for the downside and that 2026 is a bear-year then the 5yr goes to $64/b while the spot is trading at a $10-15/b discount to that. That would imply an average spot price next year of $49-54/b. But that is if OPEC doesn’t revert to cuts and instead keeps production flowing. We think OPEC(+) will trim/cut production as needed into 2026 to prevent a huge build-up in global oil stocks and a crash in prices. But for now we are still heading lower. Into the $50ies/b.

Gruvbolaget Boliden överträffade analytikernas förväntningar

Australien och USA investerar 8,5 miljarder USD för försörjningskedja av kritiska mineraler

Brent crude set to dip its feet into the high $50ies/b this week

Vad guldets uppgång egentligen betyder för världen

Spotpriset på guld över 4300 USD och silver över 54 USD

OPEC+ missar produktionsmål, stöder oljepriserna

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Blykalla och amerikanska Oklo inleder ett samarbete

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

Are Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOPEC+ missar produktionsmål, stöder oljepriserna

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGoldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBlykalla och amerikanska Oklo inleder ett samarbete

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Analys4 veckor sedan

Are Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanEtt samtal om guld, olja, koppar och stål

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLeading Edge Materials är på rätt plats i rätt tid

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanNytt prisrekord, guld stiger över 4000 USD