Analys

SEB Jordbruksprodukter, 10 februari 2014

Det amerikanska jordbruksdepartementet USDA publicerar sin WASDE-rapport på måndag klockan 18. Handlare och analytiker som tillfrågats av Bloomberg förväntar sig en nedjustering av globala utgående lager för vete och majs.

Det amerikanska jordbruksdepartementet USDA publicerar sin WASDE-rapport på måndag klockan 18. Handlare och analytiker som tillfrågats av Bloomberg förväntar sig en nedjustering av globala utgående lager för vete och majs.

För första gången sedan slutet av december förväntar sig en majoritet av de tillfrågade handlarna och analytikerna att priset på majs och vete går upp nästa vecka. Vad gäller majs är de på den mest positiva sidan sedan augusti förra året. Beträffande soja tror de på prisuppgång för första gången på tre veckor.

Februari-WASDE brukar inte vara någon stor händelse, men i den stiltje som marknaden befinner sig i, kan den möjligtvis ge styrfart åt något håll – uppåt eller nedåt.

Odlingsväder

Viktigast just nu är den torka som drabbat Brasilien. Efter den torraste perioden sedan 1954 i Minas Gerais, väntas nu regn om ca en vecka. Södra Brasilien och norra Argentina har fått mer än normal nederbörd, eftersom lågtrycket stannat där, blockerat av högtrycket över centrala och östra Brasilien. Torkan påverkar även betet. Landet är som bekant en stor kött- och mjölkproducent och när betet tryter blir konsumtionen av spannmål högre.

Kina, som varit torrt, väntas få betydligt mer nederbörd än det normala de kommande två veckorna enligt GFS-modellen.

Europa väntas få väsentligt mycket mer nederbörd än normalt, utom i södra Italien och längs Norges kust.

USA, som varit kallt och torrt, kommer att få ordentligt med nederbörd de kommande två veckorna, men något mindre än normalt i Texas och angränsande delstater.

Vete

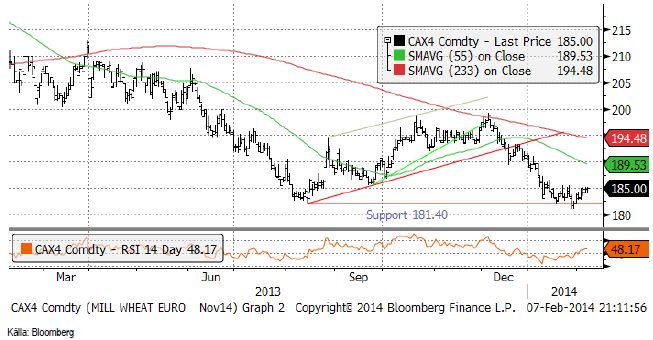

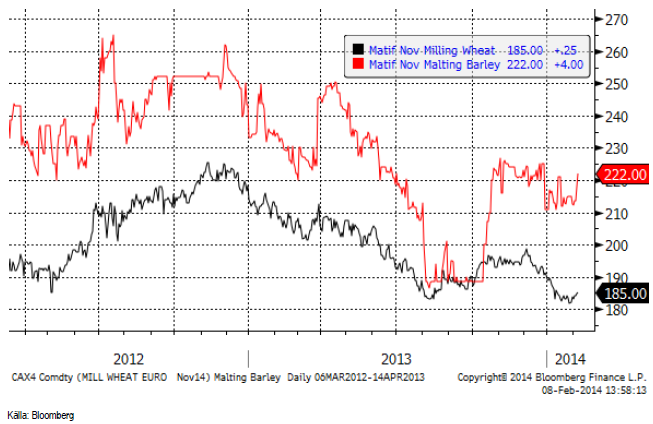

Matifs novemberkontrakt gick inte genom 180 euro per ton. I fredags stängde marknaden på 185 euro, som är den övre delen av det smala prisintervall om 5 euro som marknaden handlat inom den senaste månaden.

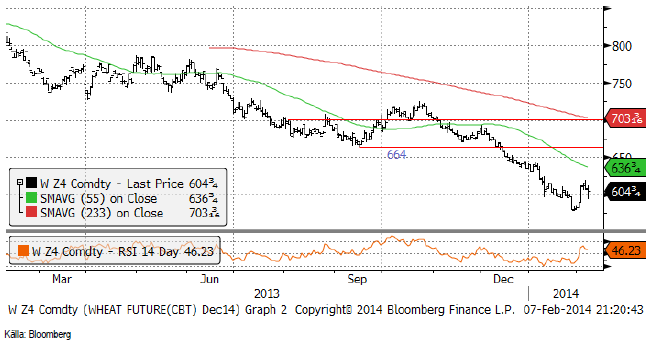

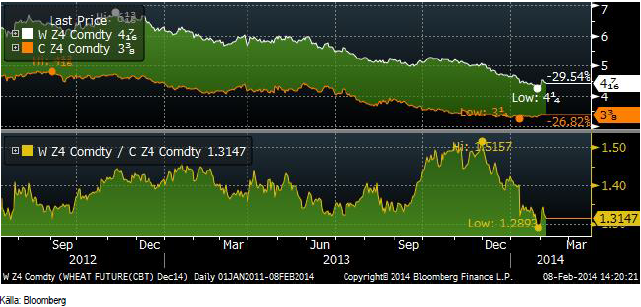

Nedanför ser vi Chicagovetet (Dec 14), som stängde fredagen på 598.50 cent / bushel – under den psykologiskt viktiga nivån 600 cent.

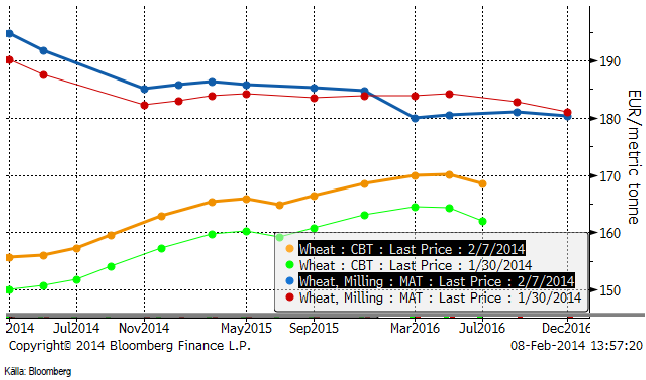

Nedan ser vi terminskurvorna för Chicagovete och Matif, båda uttryckta i euro per ton. Exportframgångarna för Rouen bidrar till att kurvan gått mer in i backwardation. I Chicago, där terminsmarknaden vanligtvis är i contango, har kurvan flackat, i synnerhet för gammal skörd.

Vetekontrakten för decemberleverans i Chicago har blivit billigare än någonsin tidigare i förhållande till majs. Tidigare har vi sett spotpriset på majs ligga över majspriset, men inte i kontrakten för ny skörd. Vete ser alltså ”billigt” ut i förhållande till majs nu.

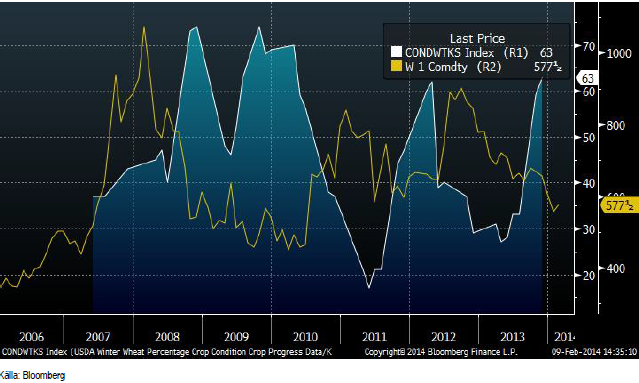

Crop condition som NASS i några delstater publicerade i måndags den 3 februari var en chock för marknaden. I Kansas är 3% av höstvetet ”very poor”, 17% ”poor”, 45% ”fair”, 33% ”good” och 2% ”excellent”. När höstvetet gick in i vintervilan vid den sista crop condition-rapporten den 22 november var 63% i good/excellen condition. Nu är det alltså 35%, dvs 28%-enheter lägre.

Situationen påminner lite om vintern 2009/2010, när vetet gick in i vintervilan på 69% good/excellent. Priset på vete var naturligtvis lågt. När sedan crop condition föll under 2010, kunde priset stiga från en låg nivå under haussartade former senare på hösten. Nedan ser vi historiken på crop condition i Kansas och priset på spotkontraktet (W1) i Chicago.

Crop condition sjönk i fler delstater: Texas 19% good/excellent (-13%) och Oklahoma 36% (-40%). Det är något för torrt i marken skriver NASS i sina kommentarer.

Stats Canada som kom i mitten av veckan visade på lager på 28.3 mt, väsentligt högre än förra årets 20.5 mt, men i linje med förväntningarna. Den varslade tågstrejken i Kanada ställdes in på order av regeringen.

FAO meddelade så sent som den 28 januari att Iran kommer att importera 10.7 mt spannmål i år, ner från 14.2 mt förra året, men landet verkar importera mer än så. Importbehovet av vete anges av FAO till 4 mt. I veckan köpte landet 0.5 mt från EU och Ryssland. I veckan anklagades också regeringen i Iran för att ha skickat falska uppgifter till FAO.

Marknaden förväntar sig att USDA ska lämna carry-out stocks i USA oförändrade på 608 mbu i måndagens rapport, enligt en sammanställning gjord av Bloomberg. Men man förväntar sig en sänkning av lagren av majs och en stark majsmarknad kan dra vetepriset högre.

Det mest sannolika är att priset på vete går ner, men ”risk/reward” är helt klart på uppsidan, så vi väljer att gå ur korta positioner på vete. Än så länge stannar vi med neutral rekommendation.

Maltkorn

November 2014 – kontraktet på maltkorn håller sig stabilt när vetet visar svaghet. Som vi skrev i höstas, är maltkorn förmodligen en gröda som bör betala sig bra i år. Dessutom är det fotbolls-VM i sommar och kan öka efterfrågan på maltkorn. I veckan handlades terminerna för novemberleverans upp till 222 euro per ton och vidgade därmed premien till kvarvetekontrakten på Matif.

Majs

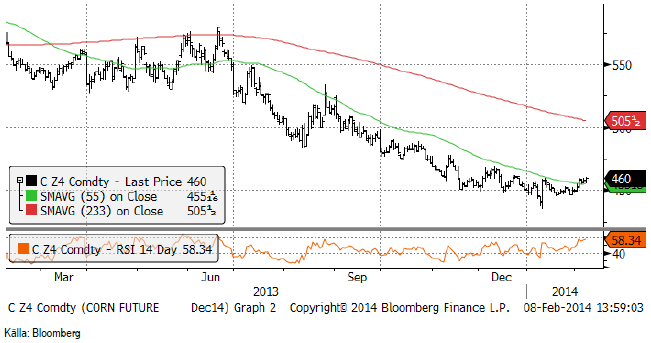

Majsmarknaden ser ut att vara på väg att ha avslutat sin fallande pristrend och börja vända upp. Vi rekommenderar köp av majs nu, från tidigare neutral vy.

Det är framförallt de kortare terminskontrakten som gått upp, medan de riktigt långa gått ner.

Terminerna på havre gick i veckan över priset på majs. Det här gäller för spotkontrakten och orsakades i veckan som gick framförallt av den befarade tågstrejken i Kanada, som dock inte blev av. Decemberkontraktet på havre handlas alltjämt till 60% av priset för majs, så det här handlar om en bristsituation just nu. Det är möjligtvis ett bra tillfälle att sälja havre till USA nu.

Det är väldigt torrt i östra Brasilien, främst i delstaterna Minas Gerais och Espirito Santo, men som vi skrivit är det torrt även i Goias, Sao Paulo och upp mot Mato Grosso. Medan detta är bra för skörden av sojabönor, är det mindre bra för den andra skörden, som till stor del utgörs av majs. Vi tror att många kommer att försöka odla soja (igen). Torrt väder är inte bra för någon av grödorna.

Terminerna i USA på etanol nådde sin högsta nivå på sju månader i veckan.

Exporten från USA är liksom för soja, högre än normalt. 91% av den volym USDA har estimerat för export i år är redan såld, efter veckans stora export på 1.7 mt.

Marknaden förväntar sig att USDA ska sänka carry-out stocks i USA från 1631 mbu till 1616 mbu i måndagens rapport, enligt en sammanställning gjord av Bloomberg.

Vi går alltså över till köprekommendation på majs.

Sojabönor

Sojabönorna steg över ett tekniskt motstånd i veckan som gick och stängde 21 cent över stödnivån på 1100 cent per bushel.

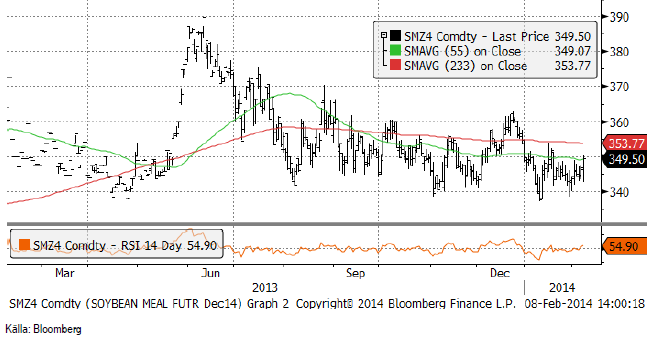

Sojamjölet håller sig kvar i intervallet 340 – 360 dollar per short ton.

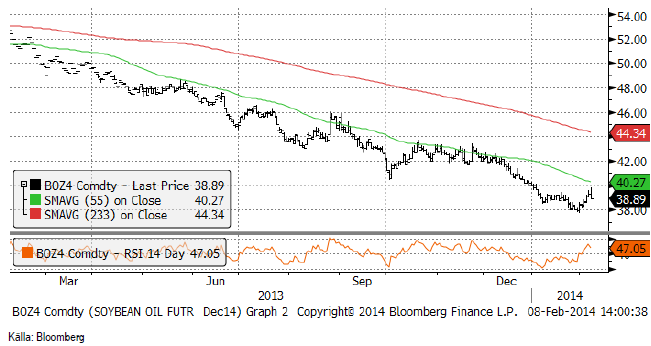

Sojaoljan gick inte under 38 dollar och har sedan vänt upp med stöd av prisutvecklingen på palmoljan i Malaysia.

Exportstatistiken fortsätter att vara starkare än normalt, även om det uppenbarligen börjar ta slut på sojabönor i USA:s lager. Brasiliens skörd är till 10% klar och de första lasterna gick iväg från hamnarna för nästan två veckor sedan.

Situationen i Argentina är präglad av regeringens panik att få in skatteinskomster. De exportföretag som inte exporterar hotades med nationalisering i veckan som gick. Staten kräver att lantbrukarna ska sälja, men dessa håller naturligtvis emot så gott de kan.

Marknaden förväntar sig att USDA ska sänka carry-out stocks i USA från 150 mbu till 145 mbu i måndagens rapport, enligt en sammanställning gjord av Bloomberg.

Raps

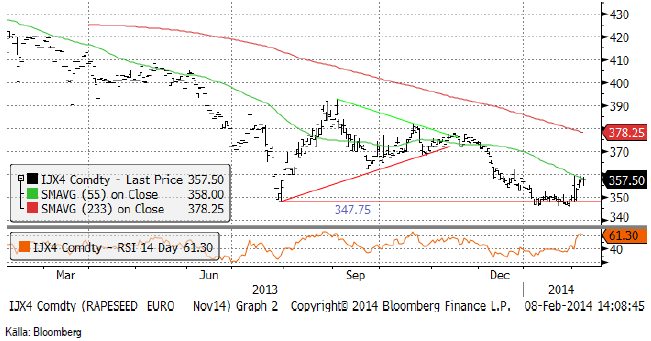

November 2014-kontraktet på raps följde sojabönorna upp i veckan som gick. Rapskaka har som bekant blivit ett viktigt alternativ i foderblandningarna i EU till sojabönor. Vi tycker dock alltjämt att rapspriset för ny skörd borde vara väsentligt lägre och tycker att den här prisuppgången ger ett utmärkt tillfälle att sälja terminer för ny skörd.

Marknaden blev mycket oroad av strejkvarslet från järnvägsanställda i Kanada. I onsdags nåddes dock marknaden av att strejken var avblåst. Den kanadensiska regeringen förbjöd dem att strejka, eftersom detta skulle ha skadat landets export av jordbruksprodukter och andra råvaror.

Terminskontrakten på Canola i Winnipeg har fortsatt att falla fritt, även sedan förra veckan. Statistics Canadas lagerstatistik visade på lager på 12.6 mt, 56% mer än förra året. Skillnaden mellan canola-kontraktet för novemberleverans och matifs på rapsfrö, har ökat från 12.7% för två veckor sedan till 16.7%. Det innebär att rapsfrökontraktet är minst 12- 14% för dyrt i förhållande till den tidigare etablerade relationen.

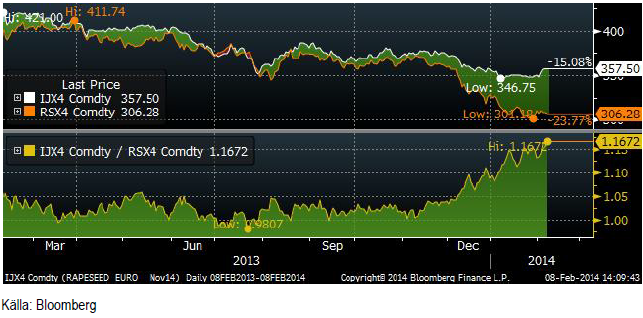

I diagrammet nedan ser vi hur spotkontrakten handlat mot varandra de senaste fem åren. Rapsfröet är helt enkelt onormalt dyrt just nu.

Vi fortsätter med säljrekommendation och upprepar den!

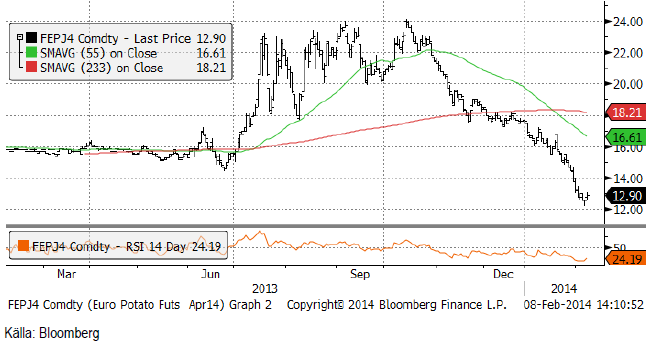

Potatis

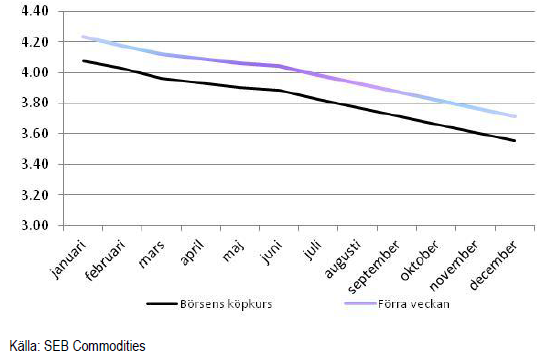

När potatispriset i januari nådde ner till den prisnivå som etablerats under förra året på 16 euro per 100 Kg, och utbudet sedan fortsatte att överträffa efterfrågan, föll priset ner till 12 euro som lägst i veckan som gick. Potatis har varit en av de allra mest volatila jordbruksprodukterna det senaste året. Märkligt nog är det också en av de som prissäkras minst. Korrelationen mellan noteringen på Eurex, som i stor utsträckning är detsamma som priset i Holland, är låg till de olika svenska priserna, men inte på årsbasis. Är det i norra Kontinentaleuropa är det i regel torrt i Sverige och vice versa. Det innebär att priserna i stort sett rör sig åt samma håll.

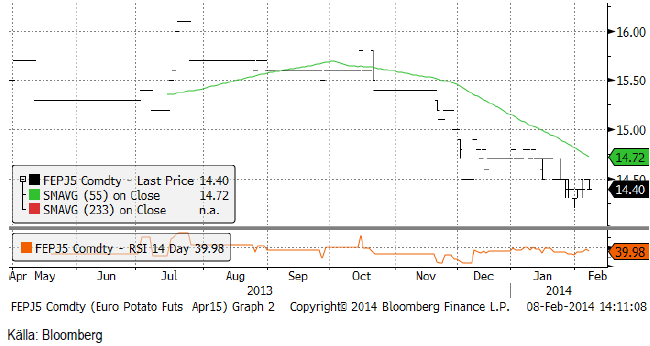

Kontraktet för den kommande skörden börjar nu handlas allt mer. Nedan ser vi kurdiagrammet för april 2015-kontraktet. 14.40 euro per 100 Kg är väsentligt lägre än de 16 euro som priset började på. Marknaden kan se illikvid ut, men vi har inga problem att finna köpare av terminskontrakt på potatis för april 2015 och även för april 2016 – om det finns någon potatisodlare som vill bli av med den osäkerhet om priset som marknaden har.

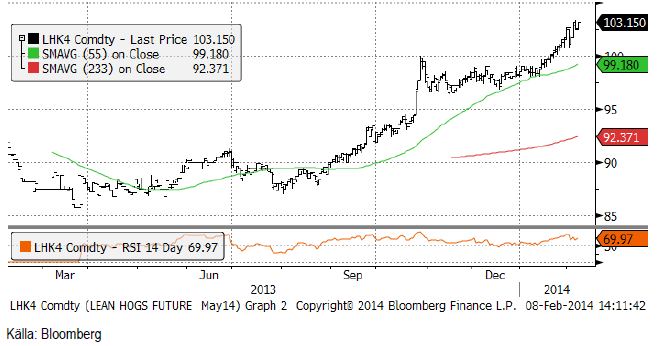

Gris

Lean hogs maj-kontrakt har fortsatt att stiga och priset ligger nu över 100 cent per pund. Trenden är tydligt uppåtriktad, vilket innebär att det är mer sannolikt att priset fortsätter upp, än att det vänder ner.

Rysslands importstopp från EU, föranlett av ett sjukt vildsvin i Litauen (förmodligen smittat från Ryssland, som har sjukdomen), har fått priserna på griskött i EU att rasa. Eftersom sjukdomen finns i Ryssland och endast hos vildsvin vid Litauens östgräns är det rimligt att tro att detta är ett svepskäl från Rysslands sida. Ryssland har i flera år haft en vilja att minska importberoendet och bygga upp en egen grisnäring, baserad på den spannmål som produceras i allt större volymer. Utrotandet av sjukdomen hos vildsvin i EU kommer inte att ta bort det faktum att EU måste anpassa sig till en situation utan export till Ryssland. Ändå verkar det vara en överutbudssituation just nu. Spotkontraktet på Eurex handlas på motsvarande 13 kr per kilo. Marknaden är i kraftigt conango, nästan 50% omräknat till årsbasis. Juli-kontraktet handlas på över 15 kr per kilo. Den som är orolig för att även dessa priser ska falla kan naturligtvis prissäkra genom att sälja terminskontrakt på den väntade produktionen i juli (och övriga månader).

Mjölk

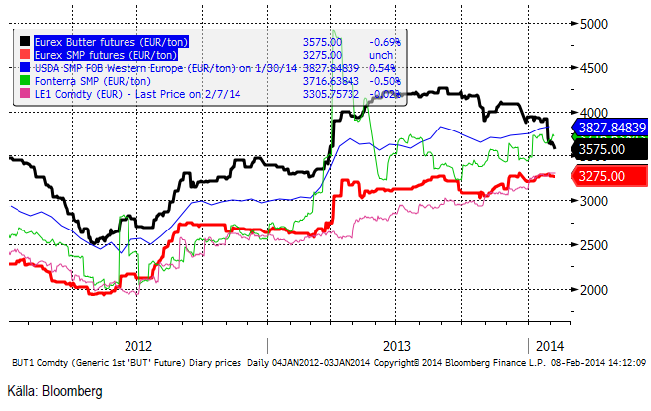

Prisfallet på smör har fortsatt på Eurex. SMP håller fortfarande emot. Eftersom priset på smör faller, innebär det att priset på mjölkråvara faller. Vi har sett priset på smör backa sedan månadsskiftet oktober / november förra året, försiktigt i början men nu med en tydligt fallande pristrend. SMP har fortsatt att stiga, men hittills i år har vi inte längre noterat någon prisuppgång på Eurexmarknaden. Fonterra har däremot utvecklats positivt.

Nedan ser vi prisutvecklingen på Eurex smör och pulver (de feta linjerna), samt på USDA:s notering av SMP (FOB Västeuropa), Chicagopriset i euro per ton och Fonterras pris; Fonterra faktiskt lite lägre den här veckan.

LTO Nederland rapporterade i fredags att mjölkpriset i EU föll med 1.6% i december från rekodnivån i november. På sin hemsida skriver de att priset i december var 40.55 euro per 100 Kg i november och det föll till 39.89 euro i december. De skriver också att den ökande produktionen av mjölk i de viktigaste producentländerna i världen är ett hot mot prisnivån och har gjort marknaden mer sårbar. Skriver att prispressen kan intensifieras tidigare än vanligt, kanske redan till slutet av det första kvartalet i år.

Nedan ser vi terminspriserna man får i svenska kronor från terminspriserna på SMP och smör på Eurex, omräknat till kronor per kilo mjölkråvara. Notera att hela den här prisnivån alltid ska ligga över avräkningspriset på mjölkråvara med ca 50 öre, som är en uppskattning av kostnaden för att förädla mjölkråvara till SMP och smör.

Som vi redan sett har terminspriserna fallit. Det är möjligt att detta är inledningen på det prisfall som har befarats.

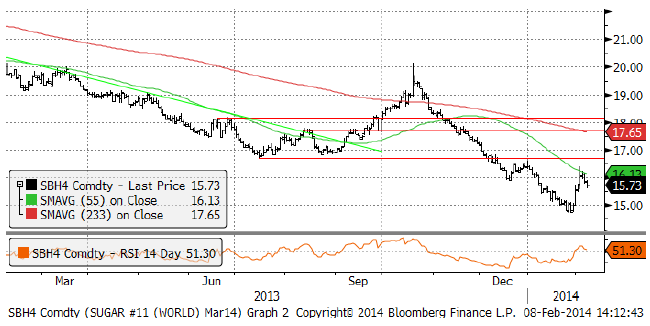

Socker

Marskontraktet på råsocker rekylerade upp kraftigt efter att informationen om torka i Brasilien sjönk in hos marknadsaktörerna. Torkan har dock inte drabbat de områden där sockerrör odlas lika hårt som områden där kaffe odlas.

Ecom Industrial Group sade dock i söndags (9 feb) att torkan kan innebära att Brasiliens produktion av socker blir 5% lägre än under 2013. Uttalandet gjordes på Kingsmans konferens i Dubai, som pågår till tisdag.

Kingsman själva som publicerade sin första rapport för året 2014/15, sade att detta blir det femte året med överskott i utbuds / efterfrågebalansen för socker. Global produktion förutspås stiga till 181 mt från 177.7 mt. Konsumtionen väntas öka med 2% till 178.96 mt. Skillnaden är drygt 2 mt, som alltså läggs till lagren. Orsaken till produktionsökningen anser Kingsman är att olika statliga stöd förhindrar prissignalen (lågt pris) att påverka produktionen. Svagare valutor i länder som producerar socker, t ex Brasilien, vars valuta fallit med 13% mot dollarn det senaste året, gör också att prisfallet inte upplevs på samma sätt av producenterna.

I fredags sammanträdde kabinettet i den indiska regeringen för att diskutera höjningen av exportbidraget för socker till motsvarande 56 USD / ton. Det är en höjning med 75%. Syftet är att exporten ska uppgå till 4 miljoner ton över de kommande två åren. Man hoppas att priset därmed ska bli högre inom landet.

Brasiliens UNICA svarade i fredags att alla former av exportbidrag är ett brott mot WTO-reglerna. UNICA menar att Indiens olagliga exportstöd tvingar producenter i Thailand, Australien, Colombia, Guatemala och Brasilien att minska sin produktion.

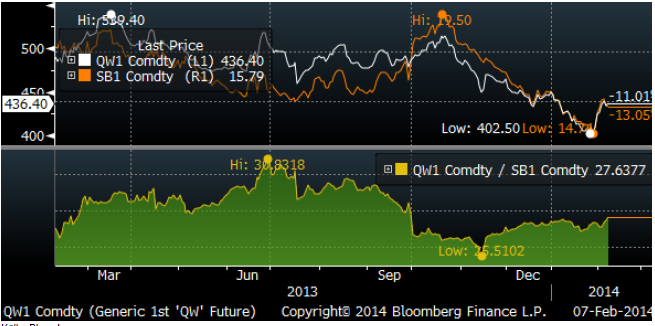

Brasilianskt råsocker har nästan alltid handlats till ett premium över terminsnoteringen på NYBOT i New York. Sedan oktober har priset emellertid legat under, vilket delvis hänger ihop med att skörden tas in under hösten.

När vi ser att kvoten mellan terminskontraktet för raffinerat vitt socker och råsocker minskade i början på oktober, måste vi också betänka att då började brasilianskt råsocker att handla under prisnoteringen på börsen. Nedan ser vi en bild på kvoten mellan priset på vitt socker (i dollar / ton) och priset på råsocker (i cent / pund).

Torkan i Brasilien är den enda faktor som är bulllish för socker. Men det är inte torrast där sockerrör odlas. Vi är hellre köpta kaffe än socker av den anledningen.

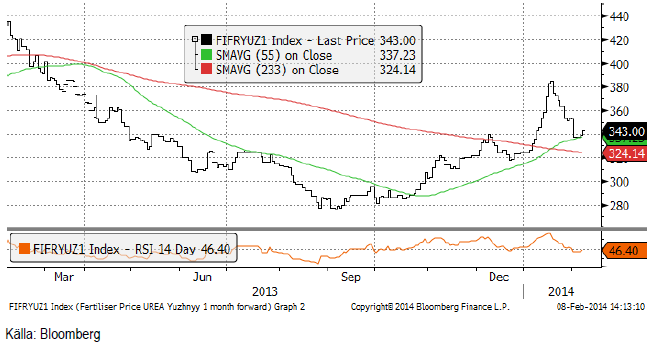

Gödsel

Urean sjönk tillbaka, men är alltjämt i stigande trend.

[box]SEB Veckobrev Jordbruksprodukter är producerat av SEB Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Detta marknadsföringsmaterial, framtaget av SEB’s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB’s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbankinguppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett [publikt] aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Rebounding along with most markets. But concerns over solidity of Gaza peace may also contribute. Brent crude fell 0.8% yesterday to $61.91/b and its lowest close since May this year. This morning it is bouncing up 0.9% to $62.5/b along with a softer USD amid positive sentiment with both equities and industrial metals moving higher. Concerns that the peace in Gaza may be less solid than what one might hope for also yields some support to Brent. Bets on tech stocks are rebounding, defying fears of trade war. Money moving back into markets. Gold continues upwards its strong trend and a softer dollar helps it higher today as well.

US crude & products probably rose 5.6 mb last week (API) versus a normal seasonal decline of 2.4 mb. The US API last night partial and thus indicative data for US oil inventories. Their data indicates that US crude stocks rose 7.4 mb last week, gasoline stocks rose 3.0 mb while Distillate stocks fell 4.8 mb. Altogether an increase in commercial crude and product stocks of 5.6 mb. Commercial US crude and product stocks normally decline by 2.4 mb this time of year. So seasonally adjusted the US inventories rose 8 mb last week according to the indicative numbers by the API. That is a lot. Also, the counter seasonal trend of rising stocks versus normally declining stocks this time of year looks on a solid pace of continuation. If the API is correct then total US crude and product stocks would stand 41 mb higher than one year ago and 6 mb higher than the 2015-19 average. And if we combine this with our knowledge of a sharp increase in production and exports by OPEC(+) and a large increase in oil at sea, then the current trend in US oil inventories looks set to continue. So higher stocks and lower crude oil prices until OPEC(+) switch to cuts. Actual US oil inventory data today at 18:00 CET.

US commercial crude and product stocks rising to 1293 mb in week 41 if last nights indicative numbers from API are correct.

Crude oil soon coming to a port near you. OPEC has lifted production sharply higher this autumn. At the same time demand for oil in the Middle-East has fallen as we have moved out of summer heat and crude oil burn for power for air-conditioning. The Middle-East oil producers have thus been able to lift exports higher on both accounts. Crude oil and condensates on water has shot up by 177 mb since mid-August. This oil is now on its way to ports around the world. And when they arrive, it will likely help to lift stocks onshore higher. That is probably when we will lose the last bit of front-end backwardation the the crude oil curves. That will help to drive the front-month Brent crude oil price down to the $60/b line and revisit the high $50ies/b. Then the eyes will be all back on OPEC+ when they meet in early November and then again in early December.

Crude oil and condensates at sea have moved straight up by 177 mb since mid-August as OPEC(+) has produced more, consumed less and exported more.

When it starts to move lower it moves rather quickly. Gaza, China, IEA. Brent crude is down 2.1% today to $62/b after having traded as high as $66.58/b last Thursday and above $70/b in late September. The sell-off follows the truce/peace in Gaze, a flareup in US-China trade and yet another bearish oil outlook from the IEA.

A lasting peace in Gaze could drive crude oil at sea to onshore stocks. A lasting peace in Gaza would probably calm down the Houthis and thus allow more normal shipments of crude oil to sail through the Suez Canal, the Red Sea and out through the Bab-el-Mandeb Strait. Crude oil at sea has risen from 48 mb in April to now 91 mb versus a pre-Covid normal of about 50-60 mb. The rise to 91 mb is probably the result of crude sailing around Africa to be shot to pieces by the Houthis. If sailings were to normalize through the Suez Canal, then it could free up some 40 mb in transit at sea moving onshore into stocks.

The US-China trade conflict is of course bearish for demand if it continues.

Bearish IEA yet again. Getting closer to 2026. Credibility rises. We expect OPEC to cut end of 2025. The bearish monthly report from the IEA is what it is, but the closer we get to 2026, the more likely the IEA is of being ball-park right in its outlook. In its monthly report today the IEA estimates that the need for crude oil from OPEC in 2026 will be 25.4 mb/d versus production by the group in September of 29.1 mb/d. The group thus needs to do some serious cutting at the end of 2025 if it wants to keep the market balanced and avoid inventories from skyrocketing. Given that IEA is correct that is. We do however expect OPEC to implement cuts to avoid a large increase in inventories in Q1-26. The group will probably revert to cuts either at its early December meeting when they discuss production for January or in early January when they discuss production for February. The oil price will likely head yet lower until the group reverts to cuts.

Dubai: The Mid-East anchor dragging crude oil lower. Surplus emerging in Mid-East pricing. Crude oil prices held surprisingly strong all through the summer. A sign and a key source of that strength came from the strength in the front-end backwardation of the Dubai crude oil curve. It held out strong from mid-June and all until late September with an average 1-3mth time-spread premium of $1.8/b from mid-June to end of September. The 1-3mth time-spreads for Brent and WTI however were in steady deterioration from late June while their flat prices probably were held up by the strength coming from the Persian Gulf. Then in late September the strength in the Dubai curve suddenly collapsed. Since the start of October it has been weaker than both the Brent and the WTI curves. The Dubai 1-3mth time-spread now only stands at $0.25/b. The Middle East is now exporting more as it is producing more and also consuming less following elevated summer crude burn for power (Aircon) etc.

The only bear-element missing is a sudden and solid rise in OECD stocks. The only thing that is missing for the bear-case everyone have been waiting for is a solid, visible rise in OECD stocks in general and US oil stocks specifically. So watch out for US API indications tomorrow and official US oil inventories on Thursday.

No sign of any kind of fire-sale of oil from Saudi Arabia yet. To what we can see, Saudi Arabia is not at all struggling to sell its oil. It only lowered its Official Selling Prices (OSPs) to Asia marginally for November. A surplus market + Saudi determination to sell its oil to the market would normally lead to a sharp lowering of Saudi OSPs to Asia. Not yet at least and not for November.

The 5yr contract close to fixed at $68/b. Of importance with respect to how far down oil can/will go. When the oil market moves into a surplus then the spot price starts to trade in a large discount to the 5yr contract. Typically $10-15/b below the 5yr contract on average in bear-years (2009, 2015, 2016, 2020). But the 5yr contract is usually pulled lower as well thus making this approach a moving target. But the 5yr contract price has now been rock solidly been pegged to $68/b since 2022. And in the 2022 bull-year (Brent spot average $99/b), the 5yr contract only went to $72/b on average. If we assume that the same goes for the downside and that 2026 is a bear-year then the 5yr goes to $64/b while the spot is trading at a $10-15/b discount to that. That would imply an average spot price next year of $49-54/b. But that is if OPEC doesn’t revert to cuts and instead keeps production flowing. We think OPEC(+) will trim/cut production as needed into 2026 to prevent a huge build-up in global oil stocks and a crash in prices. But for now we are still heading lower. Into the $50ies/b.

Some rebound but not much. Brent crude rebounded 1.5% yesterday to $65.47/b. This morning it is inching 0.2% up to $65.6/b. The lowest close last week was on Thursday at $64.11/b.

The curve structure is almost as week as it was before the weekend. The rebound we now have gotten post the message from OPEC+ over the weekend is to a large degree a rebound along the curve rather than much strengthening at the front-end of the curve. That part of the curve structure is almost as weak as it was last Thursday.

We are still on a weakening path. The message from OPEC+ over the weekend was we are still on a weakening path with rising supply from the group. It is just not as rapidly weakening as was feared ahead of the weekend when a quota hike of 500 kb/d/mth for November was discussed.

The Brent curve is on its way to full contango with Brent dipping into the $50ies/b. Thus the ongoing weakening we have had in the crude curve since the start of the year, and especially since early June, will continue until the Brent crude oil forward curve is in full contango along with visibly rising US and OECD oil inventories. The front-month Brent contract will then flip down towards the $60/b-line and below into the $50ies/b.

At what point will OPEC+ turn to cuts? The big question then becomes: When will OPEC+ turn around to make some cuts? At what (price) point will they choose to stabilize the market? Because for sure they will. Higher oil inventories, some more shedding of drilling rigs in US shale and Brent into the 50ies somewhere is probably where the group will step in.

There is nothing we have seen from the group so far which indicates that they will close their eyes, let the world drown in oil and the oil price crash to $40/b or below.

The message from OPEC+ is also about balance and stability. The world won’t drown in oil in 2026. The message from the group as far as we manage to interpret it is twofold: 1) Taking back market share which requires a lower price for non-OPEC+ to back off a bit, and 2) Oil market stability and balance. It is not just about 1. Thus fretting about how we are all going to drown in oil in 2026 is totally off the mark by just focusing on point 1.

When to buy cal 2026? Before Christmas when Brent hits $55/b and before OPEC+ holds its last meeting of the year which is likely to be in early December.

Brent crude oil prices have rebounded a bit along the forward curve. Not much strengthening in the structure of the curve. The front-end backwardation is not much stronger today than on its weakest level so far this year which was on Thursday last week.

The front-end backwardation fell to its weakest level so far this year on Thursday last week. A slight pickup yesterday and today, but still very close to the weakest year to date. More oil from OPEC+ in the coming months and softer demand and rising inventories. We are heading for yet softer levels.

Spotpriset på guld över 4300 USD och silver över 54 USD

Crude oil soon coming to a port near you

Guld och silver stiger hela tiden mot nya höjder

The Mid-East anchor dragging crude oil lower

Samtal om sällsynta jordartsmetaller, guld och silver

OPEC+ missar produktionsmål, stöder oljepriserna

Ett samtal om guld, olja, fjärrvärme och förnybar energi

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

Are Ukraine’s attacks on Russian energy infrastructure working?

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanOPEC+ missar produktionsmål, stöder oljepriserna

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanEtt samtal om guld, olja, fjärrvärme och förnybar energi

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanGoldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Analys3 veckor sedan

Are Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanBlykalla och amerikanska Oklo inleder ett samarbete

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuldpriset uppe på nya höjder, nu 3750 USD

-

Nyheter2 veckor sedan

Ett samtal om guld, olja, koppar och stål