Nyheter

Den nordiska elmarknaden och elpriset

De nordiska länderna har en gemensam avreglerad elmarknad där marknadens aktörer kan köpa och sälja el över börs. Nord Pool, som börsen tidigare hette, startades i Norge 1992 då Norge var först ut i Europa med avreglering av sin elmarknad. Nord Pool ägdes och drevs till en början av den norska staten, via dess stamnätsbolag Statnett. Börsområdet uvigades snart till övriga Norden i takt med att även dessa länder avreglerade sina elmarknader. I Sverige skedde det 1996 och i Danmark och Finland 1999. I takt med det utvidgades ägarskapet till Nord Pool till att även omfatta dessa länders stamnätsbolag. Därefter har stora delar av Europas elmarknader i någon form avreglerats men generellt anses den nordiska marknaden mest utvecklad och står ofta som förebild vid nya avregleringar.

Spotmarknad och derivatmarknad

Börshandeln på den nordiska elmarknaden är uppdelad i två marknadsplatser, spotmarknaden respektive derivatmarknaden. Sedan några år tillbaka är drift och ägarskap separerat för de två marknadsplatserna. På spotbörsen, som forsatt ägs av de nordiska stamnätsbolagen, omsätts kraft med fysisk leverans. Elmarknadens aktörer skickar in köp- respektive säljordrar för respektive timme för nästkommande dygn i ett slags auktionsförfarande. Det genomsnittliga priset för de 24 separata timmarna bildar det så kallade spotpriset. Ungefär 75% av den el som förbrukas i börsområdet omsätts över spotmarknaden. Omsättningen på spotmarknaden motsvarade 2011 ungefär 130 miljarder kronor.

Omsättning och prisutveckling för el på spotmarknaden. Källa: Nord Pool Spot.

Spotpriset är mycket volatilt och därför finns ett behov för prissäkring. Prissäkringskontrakt handlas på derivatbörsen som numera ägs och drivs av NasdaqOMX. På denna marknadsplats omsätts finansiellt avräknade termins- och optionskontrakt för framtida (upp till 5 år) leverans. Terminerna har spotmarknadens pris som underliggande. Som i andra finansiella marknader finns det även andra intressenter på derivatmarknaden än de som vill prissäkra sig, t.ex fonder, kapitalförvaltare och investmentbanker. Visserligen bidrar deras närvaro till en ökad volatilitet men denna typ av aktörer har en mycket viktig funktion då de bidrar med likviditet som i det långa loppet gynnar övriga aktörer och marknadsplatsen som helhet. Derivatbörsen omsätter ungefär 5-6 gånger den underliggande elkonsumtionen i Norden, vilket för 2011 är ca 900 miljarder kronor.

Hur bestäms priset på el?

En stor skillnad jämfört med andra råvarumarknader är den begränsade möjligheten att lagra elektricitet. Man kan visserligen spara vatten i kraftverkens dammar eller kol i kraftverkens lager men elen som vi konsumerar måste produceras vid exakt samma tillfälle som konsumtionen sker. Detta ställer enorma krav på dynamik i elnätet och på stora aktörer som simultant måste parera förändringar i förbrukning eller störningar i elnätet.

Prissättningen i den nordiska elmarknaden handlar egentligen oftast om väder, något som vi svenskar gärna följer och diskuterar. Närmare 60 procent av elproduktionen i Norden kommer från vattenkraftverk. Nederbörd i form av regn och snö i kraftverkens dammar samt regn- och snötillgången i kraftverkens avsmältningsområden är därför avgörande. I grafen kan man följa den så kallade hydrologiska balansens betydelse för spotpriset.

Den hydrologiska balansens betydelse för spotpriset på el. Källa: Nord Pool Spot och SEB.

Relationen mellan årskontrakt på el och marginalkostnaden för koleldad kraftproduktion. Källa: NASDAQ OMX Commodities och SEB.

Efterfrågan på el förändras framförallt säsongsmässigt; på vintern när det är kallt och mörkt förbrukas mer el än på sommaren då det är ljusare och varmare och dessutom stora delar av industri och näringsliv är stängda. Riktigt kalla vinterdagar då elförbrukningen stiger för att värma upp och hålla igång landet är det nordiska elsystemet mycket hårt utnyttjat. Små väderförändringar kan då innebära mycket stora förändringar i elpriset. Många elkonsumenter har de senaste vintrarnas pristoppar i minne då fallande temperaturer, krånglande kärnkraft och elnät lyfte elpriset till nya höjder. De senaste åren har även vindkraften börjat påverka elpriset i allt större utsträckning. I både Sverige och i våra grannländer har vindkraften byggts ut kraftigt. Från att tidigare ha varit en försumbar källa till elproduktion spelar vindkraften nu en allt större och viktigare roll.

Men inte bara vädret är viktigt för prisbildningen. Den nordiska elmarknaden är visserligen en separat marknad men den är samtidigt ihopkopplad med andra länder, både på kontinenten, i Baltikum och Ryssland. Överföringskapaciteten är begränsad men förändringar i grannländerna får tidvis stort genomslag på elpriset i Sverige. På kontinenten och i Danmark och Finland är kol- och gaskraftverk vanliga. Priset på el i Skandinavien påverkas därför också av priset på de globala marknaderna för dessa bränslen och av priset på de utsläppsrätter som inhandlas när man bränner fossila bränslen. Priset på fossileldad kraftproduktion på kontinenten är därför avgörande för den långa prisbildningen som återspeglas i terminskontrakten, speciellt i situationer när det är underskott på vatten. Grafen nedan visar priset på närmaste årets terminskontrakt samt marginalkostnaden för koleldad kraftproduktion. Det finns alltså en relativt stark följsamhet mellan dessa.

Nedanstående graf visar en schematisk bild av olika kraftverkstyper i Skandinavien och hur priset stiger då kapaciteten i de billigare kraftverkstyperna inte räcker till. I perioder då marknadspriset ligger i gränsområdet mellan olika kraftverkstyper kan särskilt stora hopp i elpriset ske.

Marginalkostnadskurvan för olika kraftverkstyper i Skandinavien. Källa: SEB.

För den långsiktiga prisbildningen är också makroekonomiska faktorer viktiga, inte minst ekonomisk tillväxt, men även politiska beslut. Debatten om kärnkraftens framtid är till exempel viktig då bland annat Tyskland fattat beslut om att under de närmaste tio åren stänga ned all kärnkraft och ersätta den med andra energikällor.

Håll isär den fysiska spotmarknaden och derivatmarknaden

Det är mycket viktigt att hålla isär den fysiska spotmarknaden och derivatmarknaden. Till exempel påverkar hydrologin i främsta hand spotmarknaden som ligger till grund för elbolagens rörliga elpris till konsumenter. Men även terminerna på derivatbörsen, vars utveckling exempelvis replikeras i olika bull & bear-certifikat, påverkas. Elmarknaden är visserligen komplex men genom att följa ett fåtal grundläggande faktorer kommer man långt i förståelsen av prisbildningen.

[hr]

Denna artikel baserar sig på en text skriven av Mats Forsell, Investeringsspecialist energiråvaror på SEB Merchant Banking. Här på Råvarumarknaden.se kan du varje vecka läsa analyser på råvaror skrivna av SEB.

Den 31 augusti 2012 lanserade SEB ett flertal certifikat på elpriset som investerare kan använda för att ta en position, både med och utan hävstång.

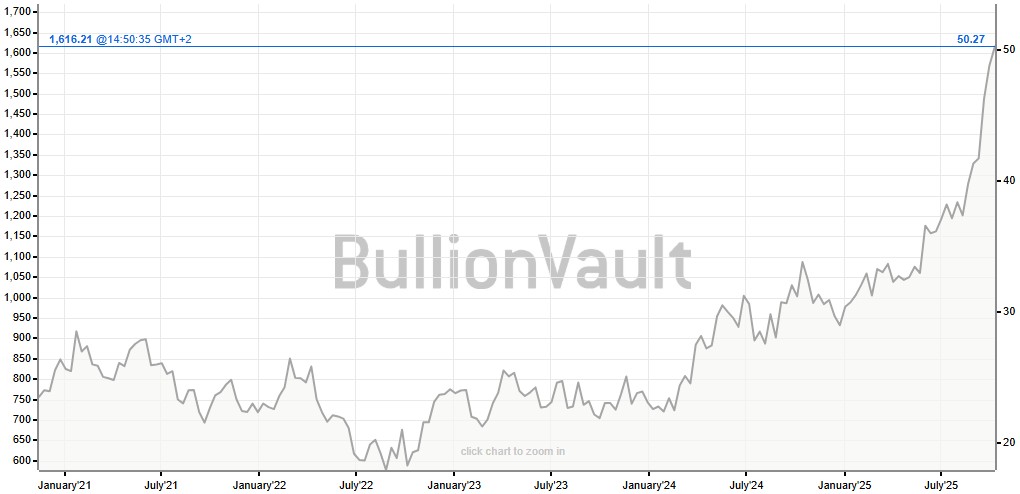

Ädelmetallen silver spränger en smått magisk gräns och handlas nu över 50 USD per uns. Priset har verkligen exploderat. Silver följer med i ett bredare rally där fult nyligen sprängde 4000 USD per uns-nivån. Priset för att låna silver har också skjutit i höjden på senare tid vilket indikerar att tillgången på silver på den fysiska marknaden har börjat bli lågt. Samtidig är efterfrågan från industrin bra och räntorna låga. Och på toppen av det kan vi lägga geopolitisk oro som gör att fler letar sig till fysiska tillgångar som silver.

Blykalla, Evroc och Studsvik har undertecknat ett samförståndsavtal för att undersöka möjligheten att utveckla Sveriges första kärnkraftsdrivna datacenter vid Studsviks licensierade kärnkraftsanläggning i Nyköping.

Blykalla utvecklar avancerade blykylda kärnreaktorer för att leverera säker, kostnadseffektiv och hållbar basenergi. Evroc bygger hyperscale-moln- och AI-infrastruktur för att driva Europas digitala framtid. Studsvik driver en licensierad kärnkraftsanläggning i Nyköping och tillhandahåller livscykeltjänster för kärnkraftssektorn, inklusive bränsle, material och avfallshantering. Tillsammans kombinerar de teknik, infrastruktur och anläggningsexpertis för att påskynda utbyggnaden av kärnkraftsdrivna datacenter.

Det finns en växande internationell efterfrågan på kärnkraftsdrivna datacenter, driven av parallella krav från AI och elektrifiering. Med sin kapacitet att leverera ren, pålitlig baskraft och inbyggd redundans är små modulära reaktorer särskilt väl lämpade för att möta detta behov.

Belastar inte elnätet

En stor fördel med att bygga datacenter och kärnkraftverk bredvid varandra är att elnätet inte belastas. Det gör totalpriset för elektriciteten blir lägre, samtidigt som det inte tillkommer investeringskostnader för operatören av elnätet.

Vill etablera Sverige som en föregångare

Med detta avtal strävar parterna efter att etablera Sverige som en föregångare i denna globala omställning, genom att utnyttja Studsviks licensierade anläggning, Evrocs digitala infrastruktur och Blykallas avancerade SMR-teknik.

”Detta samarbete är en möjlighet för Sverige att bli ledande inom digital infrastruktur. Det ger oss möjlighet att visa hur små modulära reaktorer kan tillhandahålla den stabila, fossilfria energi som krävs för AI-revolutionen”, säger Jacob Stedman, vd för Blykalla. ”Studsviks anläggning och evrocs ambitioner erbjuder rätt förutsättningar för ett banbrytande projekt.”

Samförståndsavtalet fastställer en ram för samarbete mellan de tre parterna. Målet är att utvärdera den kommersiella och tekniska genomförbarheten av att samlokalisera datacenter och SMR på Studsviks licensierade anläggning, samarbeta med kommuner och markägare samt definiera hur en framtida kommersiell struktur för elköpsavtal skulle kunna se ut.

”Den ständigt växande efterfrågan på AI understryker det akuta behovet av att snabbt bygga ut en massiv hyperskalig AI-infrastruktur. Genom vårt samarbete med Blykalla och Studsvik utforskar vi en modell där Sverige kan ta ledningen i byggandet av en klimatneutral digital infrastruktur”, kommenterar Mattias Åström, grundare och VD för Evroc.

”Studsvik erbjuder en unik plattform med anläggningsinfrastruktur och unik kompetens för att kombinera avancerad kärnkraft med nästa generations industri. Detta samförståndsavtal är ett viktigt steg för att utvärdera hur sådana synergier kan realiseras i Sverige”, kommenterar Karl Thedéen, vd för Studsvik.

Parterna kommer nu att inrätta en gemensam styrgrupp för att utvärdera anläggningen och affärsmodellen, med målet att inleda formella partnerskapsförhandlingar senare i år. Deras fortsatta samarbete ska möjliggöra ren och säker energi för Europas AI-infrastruktur och digitala infrastruktur.

Sveriges regering arrangerade på tisdagen ett toppmöte om framtidens kärnkraft i Östersjöregionen tillsammans med Finland. Ministrar från Polen, Lettland och Estland deltog, liksom investerare, banker och kärnkraftsbolag. EFN:s reporter Thomas Arnroth rapporterar från mötet.

Energi- och näringsminister Ebba Busch betonade att målet är att göra Sverige till regionens ledande kärnkraftsnation och en hub för kärnkraft i Östersjöområdet.

Tanken är att länderna ska samarbeta och se regionen som en gemensam marknad, vilket kan påskynda och sänka kostnaderna för nya reaktorer. Kunskap kan användas gemensamt över hela regionen och en reaktortyp skulle bara behöva godkännas en gång.

Silver spränger den magiska gränsen, kostar nu över 50 USD per uns

Blykalla, Evroc och Studsvik vill bygga kärnkraftsdrivna datacenter i Sverige

Toppmöte om framtidens kärnkraft runt Östersjön hölls idag

Nytt prisrekord, guld stiger över 4000 USD

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Mahvie Minerals i en guldtrend

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

Aktier i guldbolag laggar priset på guld

Kinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMahvie Minerals i en guldtrend

-

Analys4 veckor sedan

Analys4 veckor sedanVolatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAktier i guldbolag laggar priset på guld

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

-

Nyheter3 veckor sedan

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuld når sin högsta nivå någonsin, nu även justerat för inflation

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDet stigande guldpriset en utmaning för smyckesköpare

-

Analys4 veckor sedan

Waiting for the surplus while we worry about Israel and Qatar