Nyheter

Är guldtjuren på väg till nya betesmarker? (Del 2)

Den här artikeln fortsätter på samma tema som vår första artikel i serien där vi besvarar skeptikernas vanligaste frågor och argument mot guldet som investeringsalternativ.

Den här artikeln fortsätter på samma tema som vår första artikel i serien där vi besvarar skeptikernas vanligaste frågor och argument mot guldet som investeringsalternativ.

Guldkritiker: Vad mer talar för att guldet inte är i en bubbla?

Guldcentralen: Först bör vi beakta varifrån tänket bakom ett s.k. högt guldpris kommer ifrån. Det vankas monetarism när det påstås att guldet bara skulle vara värt vad köparna själva är villiga att betala för det. Guldpriset kan vara i en bubbla, men inte guldet i sig. Således är det inte guldet som är i en bubbla, utan den måttstock vi applicerar på den. Fiatvalutorna har en sårbarhet mot inflationen vilket guldet inte har. Detta gör fiatvalutorna till en bristfällig måttstock för att mäta värdet av beständigare tillgångar.

Att det dessutom går att trycka ut nya pengar i en mycket snabbare takt än vad det går att bryta guld, gör att problemen i långt och mycket hamnar hos fiatvalutorna, inte guldet. Detta förtydligas i och med att fiatvalutorna har en flytande växelkurs och inte har ett värde peggat till något beständigt.

Guldkritiker: Guldets roll är utspelad i historien. Vi behöver inte pegga valutan till något, det är bara primitivt och överflödigt.

Guldcentralen: Den nuvarande krisen är en konstant påminnelse att förtroendet för fiatvalutan är malplacerat. Guld är en överlägsen monetär tillgång i och med att den inte är politiskt kontrollerad; den kan inte tryckas till obegränsade mängder för att skapa ohållbar tillväxt och den kan inte åläggas räntor för att manipulera marknader i syfte att främja en politisk agenda. Guldet har inte en nationell tillhörighet och är därför en globalt uppskattad tillgång, framförallt som en valutareserv.

Och primitivt vore snarare att tapetsera med sedlar för att tapeter blivit för dyra; jämför med det faktum att guld aldrig någonsin hamnat i den situationen. Källa: Wikipedia.

Guldkritiker: Man kan göra mynt av många olika metaller, det behöver inte för det betyda att metallen i sig är pengar. Det görs mynt av koppar också, men inte är koppar pengar för det. Det har också funnits tider då guld används för att backa upp värdet på de pengar som är i omlopp, men det betyder inte heller att guldet i sig är pengar.

Guldcentralen: Det är viktigt att separera pengar och valuta som begrepp. De är synonyma, men har något skilda betydelser. Guld är en valuta, men av naturliga skäl kan den inte axla rollen som pengar, men är likväl en nära referens för att mäta upp värde (pengar) tack vare sin beständiga natur och mångsidiga applikation som investeringsobjekt, industrimetall och ornamental smyckesvara.

I och med att pengar idag är sårbart mot inflation och devalvering har pengar i sig självt blivit allt mindre idealt för att representera värde. I 1913 års termer är 1 USD värd 3 cent idag, samtidigt som guld ökat i värde närmare 80 gånger, från 20 USD per uns till dagens cirka 1600 USD per uns.

Guldskeptiker: På det resonemanget kan man väl lika gärna köpa silver istället, det är också beständigt och betydligt billigare.

Guldcentralen: Silver har en annan status som monetär handelsvara än guld. Guld används som valutareserv, det gör inte silver.

Detta har historiska och praktiska orsaker och det finns inget som talar för att finansiella aktörer kommer börja fylla stora valv med silvertillgångar istället. Guld tar mindre plats och dess exklusivitet är djupt rotat inom oss alla. Dessa rötter går däremot inte lika djupt för silvret. Därmed inte sagt att silver inte är en bra investering, framtiden ljus ut även för den metallen.

Mindre än 1% av världens tillgångar är idag allokerat i guld. Under den förra bullmarknaden i slutet av 70-talet, var 5% av världens tillgångar allokerat i guld. För att stiga 4% skulle detta kräva 170 ton guld, vilket motsvarar cirka 70 års guldproduktion.

Guldskeptiker: Borde inte guld ha stigit i takt med att Eurozon-krisen intensifierats? Istället har guldet tappat över 20% från augusti förra året. Betyder detta att guldet håller på att tappa sin status som ett safe haven för investerare?

Guldcentralen: Att dra sådana slutsatser på grund av en sannolikt tillfällig prisrekyl känns ganska förhastat. För att täcka de enorma budgetunderskotten finns inga andra lösningar än att spika den låga räntan och köra pengapressarna på högvarv. Det finns inget som talar för att ECB, BoE och Fed kommer att göra motsatsen. Nyligen har kostsamma åtgärder inrättats för Spaniens banksystem och Fed har kommunicerat att nya köp av stadsobligationer är att vänta i någon form, även om Q3 verkar dröja.

Guldskeptiker: Guldförespråkare verkar glömma bort risken för deflation, vilket skulle krossa guldet totalt. Med räntorna nere på noll finns det inte mycket vi kan göra om deflationen skulle bli ett faktum.

Guldcentralen: Deflation är inget hot mot vare sig guldet eller någon annan beständig tillgång. Om vi skulle hamna i ett deflationsscenario skulle guldpriset bara spegla den värdeförändring som sker i valutorna. Vi glömmer allt som oftast att guldet i sig självt bara är en monetär febertermometer och någon egentlig värdeförändring hos guldet är ingen direkt orsaksföljd vid vare sig ett inflations- eller deflationsscenario. Om guldpriset till exempel skulle falla till 500 USD/uns i en deflation, så kan vi fortfarande köpa lika mycket för det priset som tidigare, allt annat lika.

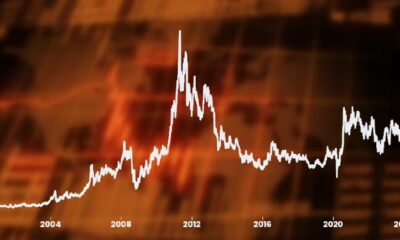

Slutligen vill vi visa hur centralbanker agerat över tid:

Centralbanker har de senaste åren gått från nettosäljare till nettoköpare av guldet. Kanske börjar de inse vikten av att ackumulera guld som trygghet när fiatvalutorna svajar alltmer i ett ifrågasatt ekonomiskt system som bygger på oändlig skuldsättning och tillväxt. Kommer systemet att hålla i längden?

Slutligen vill vi än en gång upprepa vårt mantra. En investering i guld är inte i första hand kopplat till en idé om att bli rik; utan som ett skydd mot att förlora sina tillgångar i tider av desperata ekonomiska åtgärder där hyperinflationen hägrar i horisonten. Småspararen har fortfarande makten att skydda sina tillgångar från att tappa värde, trots makthavarnas hänsynslösa penningpolitik. Detta är en roll som guldet axlat i alla tider och kulturer, något vi ser som oföränderligt, i likhet med guldets fysiska egenskaper.

[hr]

Guldcentralen AB har funnits sedan 1967 och är en del av en ädelmetallkoncern som funnits sedan 1879. Företagets ägare är KA Rasmussen AS i Norge. Det är 5:e generationen som driver företaget just nu. Guldcentralen säljer fysiskt guld, silver, platina och palladium till privatpersoner och företag. Det företaget säljer är handelsgodkända tackor och mynt. Företagets hemsida.

Priserna på guld och silver stiger hela tiden mot nya höjder. Eric Strand går här igenom vilka faktorerna som ligger bakom uppgångarna och vad som kan hända framöver. Han får även kommentera aktier inom guldgruvbolag som har haft en bättre utveckling än nästan allt annat. Han säger bland annat att uppgången kommer från låga nivåer och att det i genomsnitt är en mycket högre kvalitet på ledningarna för bolagen idag.

Samtal om sällsynta jordartsmetaller, guld och silver, samt gruvbolag. Clara My Lernborg på EFN ger sin syn på sällsynta jordartsmetaller som blivit centrala i den globala geopolitiken. Sarah Tomlinson på Metals Focus ger sin syn på guld. Eric Strand på AuAg Fonder ger sin syn på guld, silver och relaterade gruvbolagsaktier.

Nyheter

Brookfield köper bränsleceller för 5 miljarder USD av Bloom Energy för att driva AI-datacenter

Brookfield och Bloom Energy inleder ett partnerskap där Brookfield i den första fasen köper bränsleceller för 5 miljarder USD av Bloom Energy för att driva AI-datacenter. Bränslecellerna kommer att installeras bakom elmätarna och AI-datacentren kommer således inte att belasta eller vara beroende av elnätet.

Partnerskapet markerar den första fasen i en gemensam vision om att bygga AI-datacenter som kan möta den snabbt växande efterfrågan på beräkningskapacitet och energi inom artificiell intelligens.

AI-datacenter kräver infrastruktur som integrerar beräkningskraft, energi, datacenterarkitektur och kapital på ett tätt och effektivt sätt. Bloom Energys bränsleceller levererar pålitlig, skalbar och lokal energi som snabbt kan tas i drift utan beroende av traditionella elnät. Brookfield tillför världsledande kompetens inom infrastrukturutveckling och finansiering.

I kärnan av det nya partnerskapet kommer Brookfield att investera upp till 5 miljarder dollar för att införa Blooms avancerade bränslecellsteknik. Bolagen samarbetar aktivt kring utformning och leverans av AI-datacenter globalt – inklusive en europeisk anläggning som kommer att offentliggöras innan årets slut.

”AI-infrastruktur måste byggas som en fabrik – med syfte, hastighet och skala,” säger KR Sridhar, grundare, ordförande och vd för Bloom Energy. ”Till skillnad från traditionella fabriker kräver AI-fabriker enorm energitillgång, snabb etablering och realtidsanpassning till belastning – något som gamla elnät inte klarar av. Den effektiva AI-fabriken uppnås genom att energi, infrastruktur och beräkningskraft designas i harmoni från dag ett. Det är den principen som styr vårt samarbete med Brookfield när vi omformar framtidens datacenter. Tillsammans skapar vi en ny ritning för hur AI skalas upp med kraft.”

”Energilösningar bakom mätaren är avgörande för att överbrygga elnätsgapet för AI-fabriker,” säger Sikander Rashid, global chef för AI-infrastruktur på Brookfield. ”Blooms avancerade bränslecellsteknik ger oss en unik möjlighet att designa och bygga moderna AI-fabriker med ett helhetsperspektiv på energibehov. Som världens största investerare inom AI-infrastruktur tillför detta partnerskap ett kraftfullt nytt verktyg till vår globala tillväxtstrategi – särskilt i en marknad där tillgången till elnät är begränsad.”

AI-datacenter i USA förväntas använda 100 gigawatt vid 2035

Enligt prognosoer väntas elförbrukningen från AI-datacenter i USA växa exponentiellt och överstiga 100 gigawatt till 2035. Bränsleceller har blivit en nyckellösning för att möta detta problem, och partnerskapet mellan Bloom Energy och Brookfield är utformat för att hantera just detta energigap.

Bloom Energy har erfarenhet

Bloom Energy har redan installerat hundratals megawatt av sin bränslecellsteknik i datacenter och levererar el till några av världens mest kritiska digitala infrastrukturer genom partnerskap med American Electric Power (AEP), Equinix och Oracle.

Brookfield är en jätte inom digital infrastruktur

Detta partnerskap utgör Brookfields första investering inom sin dedikerade AI-infrastruktur-strategi, som fokuserar på investeringar i stora AI-datacenter, energilösningar, beräkningsinfrastruktur och strategiska kapitalpartnerskap. Strategin bygger vidare på Brookfields erfarenhet av att ha investerat över 100 miljarder dollar i digital infrastruktur globalt.

Crude oil soon coming to a port near you

Guld och silver stiger hela tiden mot nya höjder

The Mid-East anchor dragging crude oil lower

Samtal om sällsynta jordartsmetaller, guld och silver

Brookfield köper bränsleceller för 5 miljarder USD av Bloom Energy för att driva AI-datacenter

OPEC+ missar produktionsmål, stöder oljepriserna

Ett samtal om guld, olja, fjärrvärme och förnybar energi

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

Are Ukraine’s attacks on Russian energy infrastructure working?

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanOPEC+ missar produktionsmål, stöder oljepriserna

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanEtt samtal om guld, olja, fjärrvärme och förnybar energi

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Analys3 veckor sedan

Analys3 veckor sedanAre Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanGoldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanBlykalla och amerikanska Oklo inleder ett samarbete

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuldpriset uppe på nya höjder, nu 3750 USD

-

Nyheter2 veckor sedan

Ett samtal om guld, olja, koppar och stål