Nyheter

Vart är elpriserna på väg?

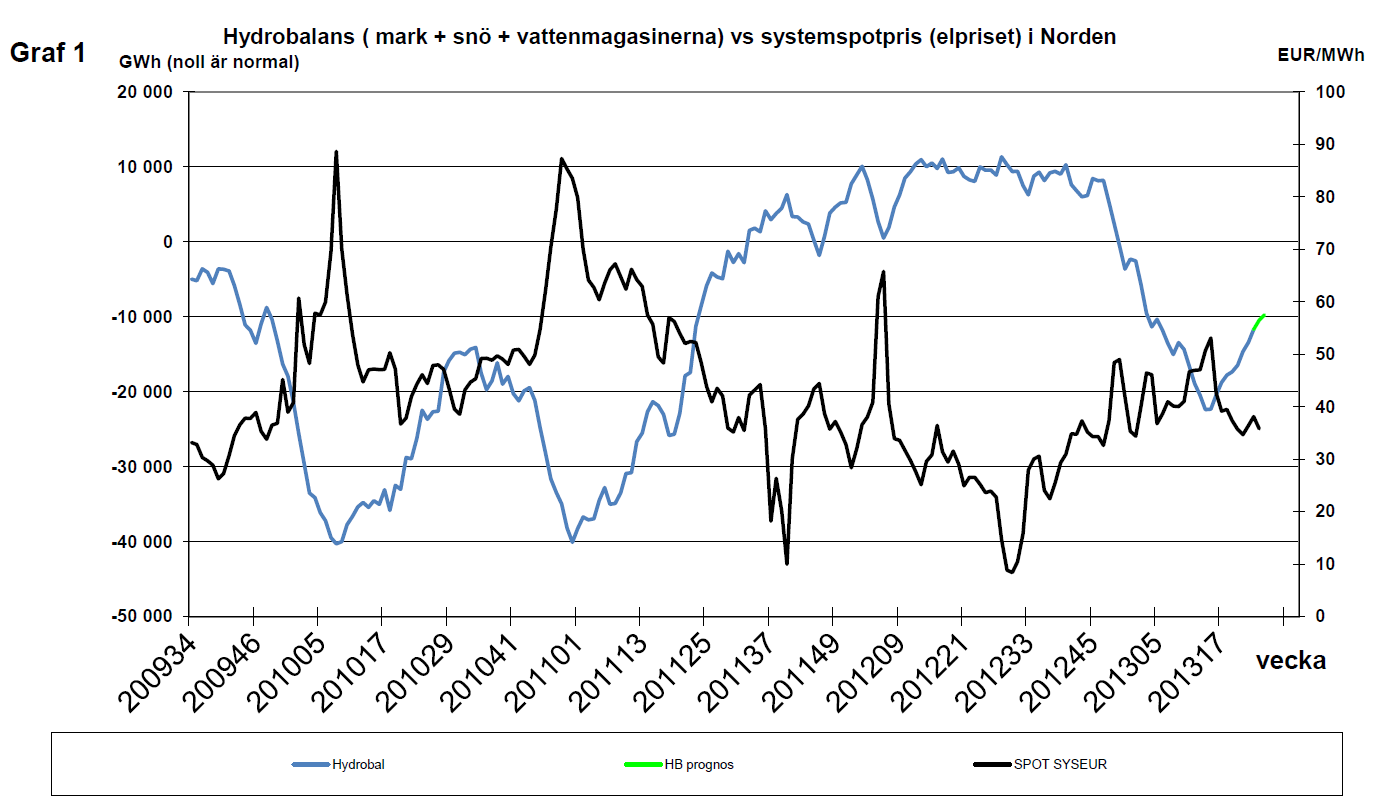

Hydrologi

Hydrologi

Från början av oktober 2012 till början av april 2013 hade vi en period med extremt torrt väder i Norden. Det hydrologiska läget försämrades med ca 32 TWh från ett överskott på ca 10 TWh till ett underskott på ca 22 TWh. Från början av april har vi sedan haft ett mer lågtrycksinfluerat väder med en hel del nederbörd i magasinsområdena och det har lett till att det hydrologiska läget har förbättrats till ett underskott om ca 11 TWh. Det är inte bara mer nederbörd som har gjort att det hydrologiska läget har förbättrats utan även att spotpriserna i Tyskland har varit lägre än i Norden de senaste månaderna vilket har gjort att Norden har varit nettoimportör av el. Tittar vi framåt visar månadsprognosen för vädret på fortsatt ostadigt väder med nederbördsmängder över det normala för årstiden. Enligt WSI, som är ett väderinstitut, liknar årets vädersituation för juni-augusti den som har varit rådande för sommarmånaderna sedan år 2007, dvs inga långa perioder med stabila högtryck utan somrar med normala eller över normala nederbördsmängder.

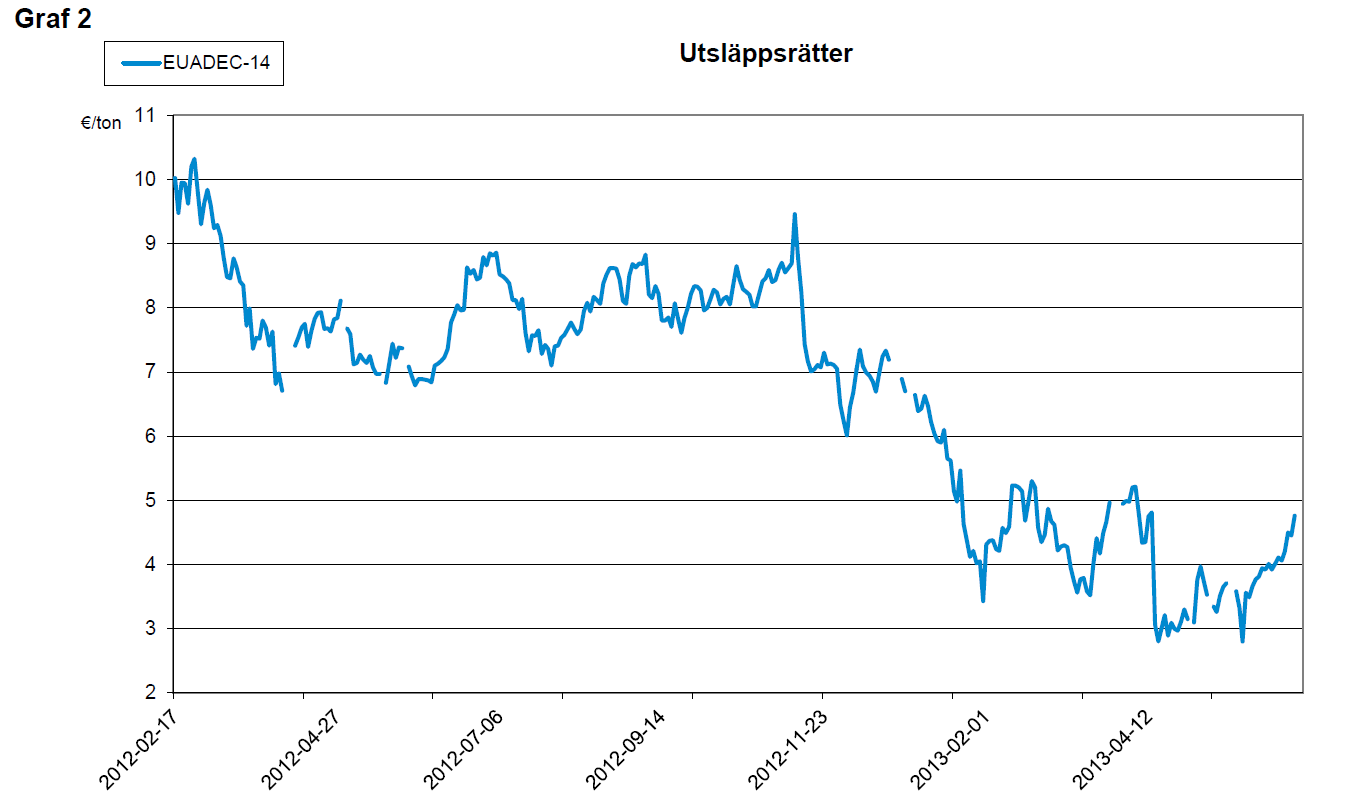

Utsläppsrätter

Europaparlamentet röstade ned förslaget om backloading i mitten av april. För närvarande sker en revidering av förslaget som det ska röstas om i EU´s miljöutskott den 19:e juni. Godkänns det där kommer det att gå vidare för omröstning i Europaparlamentet i början av juli. Backloading-förslaget innebär att 900 Mton tillfälligt tas bort från marknaden för att sedan återföras till marknaden senast 2020. Ambitionen med detta är att priset på utsläppsrätter ska gå upp och därmed öka incitamentet att släppa ut mindre växthusgaser. Problemet är att överskottet av utsläppsrätter på marknaden för närvarande är ca 2000 Mton vilket innebär att det antagligen inte har någon större effekt om 900 Mton utsläppsrätter tillfälligt tas bort från marknaden. Det kan snarare bli så att priserna på utsläppsrätterna sjunker även om det blir ett positivt resultat vid omröstningen eftersom osäkerheten på marknaden försvinner när den är avklarad. Utsläppsrätterna (DEC-14) har under flera månader handlats mellan 3-5 €/ton och det troliga är att de fortsätter att ligga i det spannet framöver.

Kolpriser

Kolpriset för år 2014 är i en nedåtgående trend sedan september 2012 då det handlades på ca 110 $/ton. Idag ligger priset strax under 87 $/ton vilket innebär en nedgång på ca 23 $/ton. Det är den svaga ekonomiska utvecklingen som har resulterat i att den globala efterfrågan på kol har blivit svagare än vad som tidigare förväntades. Det finns för närvarande ett överskott på marknaden som antagligen kommer att bestå lång tid framöver. Det troliga är att nedåttrenden fortsätter det närmaste halvåret.

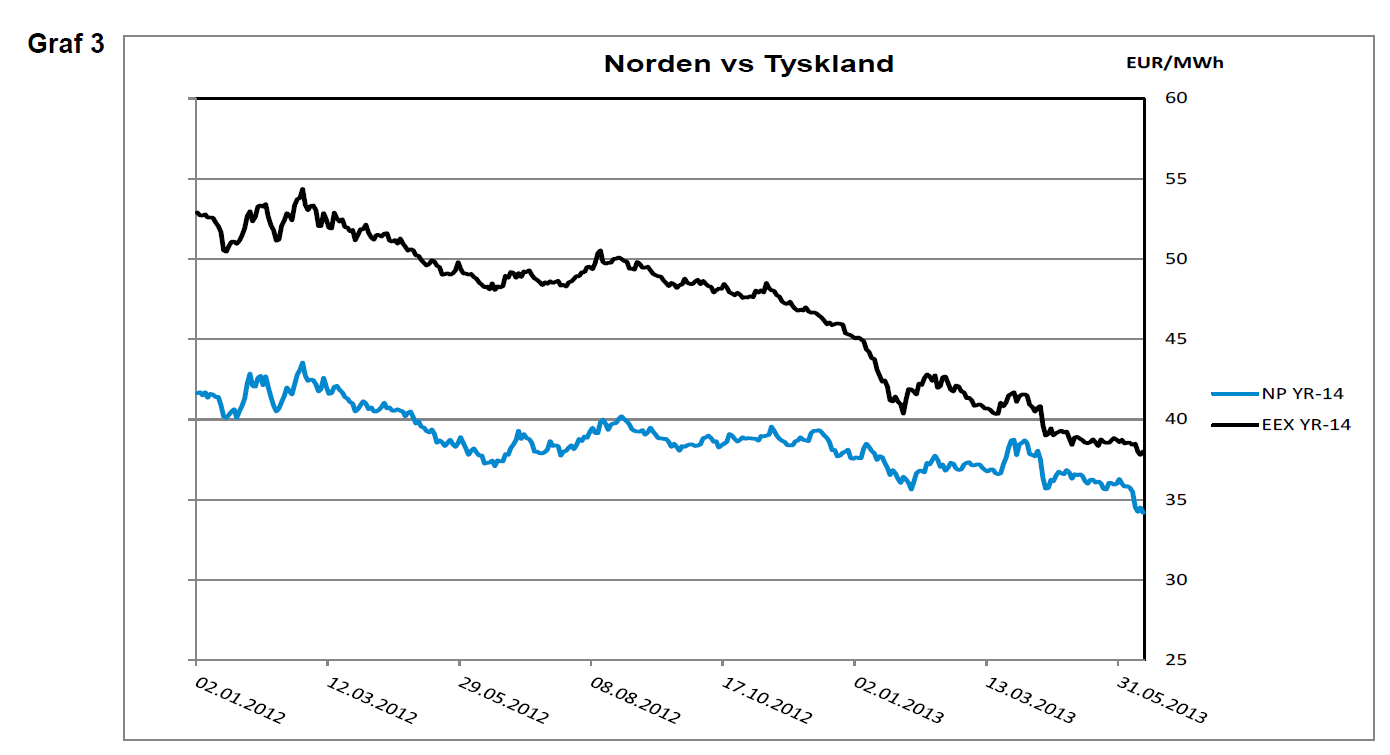

Terminspriser i Norden och Tyskland

Terminspriset för år 2014 i Tyskland har sjunkit kraftigt sedan i höstas, från ca 50 €/MWh till strax under 38 €/MWh. Det beror framförallt på att priserna på kol och utsläppsrätter har haft en fallande trend men också på att utbyggnaden av vind– och solkraft har fortsatt i hög takt. Till detta kommer även den svaga ekonomiska utvecklingen som resulterat i minskad efterfrågan på el från den tyska industrin. Den utvecklingen ser dessutom ut att bestå framöver.

Terminspriset för år 2014 i Norden har haft en lugnare utveckling jämfört med Tyskland men har ändå varit i en fallande trend sedan i höstas, från ca 40 €/MWh till ca 34,5 €/MWh. Att Norden inte har fallit mer beror naturligtvis på den svaga hydrologiska utvecklingen sedan i höstas. Efter den senaste tidens förbättrade vattensituation har emellertid kontraktet tagit ny fart på nedsidan. Precis som i Tyskland förväntas efterfrågan från den elintensiva industrin sjunka de närmaste åren. Elproduktionen från den förnyelsebara energin fortsätter att växa i ganska snabb takt. I Danmark stod vindkraften för ca 35% av elproduktionen 2012. I Sverige tillkom 846 MW ny vindkraft 2012 och i år förväntas utbyggnaden bli ca 900 MW. Elproduktionen från de svenska kärnkraftverken borde också bli stabilare de kommande åren till följd av de omfattande underhållsarbeten som har skett de senaste åren.

Vart är elpriserna på väg?

I stort sett alla faktorer som påverkar elpriset verkar för nedsidan just nu. Marginalkostnaden för kol avseende år 2014 ligger på ca 31 €/MWh vilket gör uppsidan begränsad. Om vi uppnår ett normalt hydrologiskt läge innan utgången av 2013 kan priset ganska enkelt falla ytterligare 4-6 €/MWh för år 2014 och då hamna på 30 €/MWh eller strax därunder. Det som kan hindra sjunkande elpriser är om politikerna kommer fram med något nytt förslag angående utsläppsrätterna som idag ej är känt som skulle kunna pressa upp prisbilden. Det är dock inget som talar för det i dagsläget. Det allra största hotet mot sjunkande elpriser är naturligtvis om vi får en torr sommar och/eller höst som återigen försämrar det hydrologiska läget.

Christian Kopfer, analytiker på Arctic Securities, kommenterar läget på oljemarknaden till följd av kriget i Gulfen. Ännu så länge prisar marknaden in att situationen ändå löser sig, för fortsätter det 2-3 månader så går priset till 150-200 USD per fat.

Johannes Grunselius, analytiker på SB1, lyfter fram koppar som den mest attraktiva råvaran i gruvsektorn just nu, och menar att det finns både starka strukturella och långsiktiga drivkrafter bakom efterfrågan. Historiskt har den globala efterfrågan på koppar vuxit med cirka 2–3 procent per år under de senaste 50 åren, men enligt honom står marknaden inför en ny fas där tillväxten kan accelerera till 3–4 procent årligen.

Denna uppväxling drivs framför allt av elektrifieringen av samhället. Koppar är en central komponent i allt från elnät och elfordon till den snabba utbyggnaden av datacenter kopplade till AI-investeringar. Det innebär att efterfrågan inte bara växer, utan gör det på ett mer strukturellt och långsiktigt sätt än tidigare.

Samtidigt pekar Grunselius på ett avgörande problem på utbudssidan. det finns inte tillräckligt med nya kopparprojekt för att möta den ökande efterfrågan. Den globala projektportföljen är otillräcklig, och det är enligt honom i praktiken “omöjligt” för industrin att öka produktionen i den takt som krävs. Slutsatsen blir att marknaden med stor sannolikhet går mot ett underskott, en global kopparbrist, inom några år.

Mot den bakgrunden blir stora nya fyndigheter extremt viktiga. Han lyfter särskilt fram Vicuna-projektet, där omkring 50 miljoner ton koppar har identifierats, motsvarande cirka två års global konsumtion. Det är den största kopparupptäckten på över 30 år och beskrivs som betydelsefull inte bara för enskilda bolag utan för hela industrin. Dessutom finns betydande inslag av guld och silver, vilket ytterligare stärker projektets ekonomiska värde.

Grunselius betonar också att kopparpriserna, trots viss nedgång från toppnivåer, fortfarande ligger på historiskt höga nivåer. Han menar att marknaden behöver börja betrakta dessa nivåer som ett “nytt normalt”, givet de starka fundamentala drivkrafterna i både efterfrågan och utbud.

Sammanfattningsvis är hans bild tydlig att kopparmarknaden står inför en period av strukturell tillväxt kombinerad med begränsat utbud, vilket skapar goda förutsättningar för fortsatt höga priser och gör koppar till en av de mest intressanta råvarorna för investerare.

I relation till koppar diskuterar Grunselius även utsikterna för Lundin Mining och Boliden.

När man följer oljepriset så är det vanligtvis priset på terminen som är närmast förfall man tittar på. Den handlas på börsen, det finns en stor likviditet, har hög transparens och går till lösen inom varje månad. Det är dock bara 1-3 procent av terminerna som går till fysisk leverans, resten avvecklas finansiellt och positionen rullas vidare till nästa termin.

När marknaden börjar skaka kan det därför vara intressant att även titta på ”dated brent”, dvs spotpriset på brentolja med fysisk leverans, där leverans vanligtvis sker inom 10-25 dagar.

Terminspriset på brentolja är nu 109 USD per fat. Men dated brent-priset är 141 USD! Enligt grafen nedan är det det högsta priset någonsin. Medan andra uppgifter säger att rekordet fortfarande är juli 2008 då det var 147-148 USD. Oavsett vilket, den aktuella prisnivån är enormt hög och viljan att betala ett rejält högre pris än terminspriset tyder på att köpare upplever att det är fysisk brist på olja.

Market Still Betting on Timely Resolution, But Each Day Raises Shortage Risk

Christian Kopfer om läget för oljan

Marknaden måste börja betrakta de höga kopparpriserna som det nya normala

Det fysiska spotpriset på brentolja har slagit nytt rekord

40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

Elpriserna fördubblas, stor osäkerhet inför sommaren

MP Materials, USA:s svar på Kinas dominans över sällsynta jordartsmetaller

Det fysiska spotpriset på brentolja har slagit nytt rekord

Studsvik har idag ansökt om att få bygga 1200-1600 MW kärnkraft i Valdemarsvik

-

Nyheter3 veckor sedan

Nyheter3 veckor sedan40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanElpriserna fördubblas, stor osäkerhet inför sommaren

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMP Materials, USA:s svar på Kinas dominans över sällsynta jordartsmetaller

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanDet fysiska spotpriset på brentolja har slagit nytt rekord

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanStudsvik har idag ansökt om att få bygga 1200-1600 MW kärnkraft i Valdemarsvik

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMarknaden måste börja betrakta de höga kopparpriserna som det nya normala

-

Analys4 veckor sedan

Analys4 veckor sedanTACO (or Whatever It Was) Sends Oil Lower — Iran Keeps Choking Hormuz

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMatproduktion är beroende av gödsel, Gulfkriget skapar brist