Nyheter

Shanghai Gold Exchange startar internationell guldbörs i Yuan

![]() Kina är på väg att etablera sig som det globala navet i den fysiska guldhandeln. Det är en naturlig utveckling för den största ekonomin i världen och för världens största guldköpare, importör och producent.

Kina är på väg att etablera sig som det globala navet i den fysiska guldhandeln. Det är en naturlig utveckling för den största ekonomin i världen och för världens största guldköpare, importör och producent.

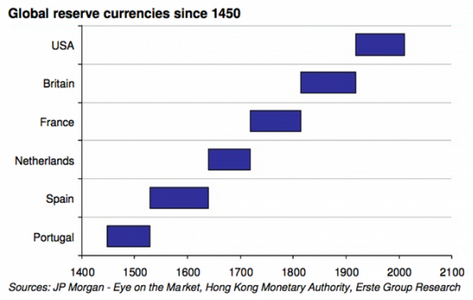

Shanghai Gold Exchange (SGE) lanserar en yuan-denominerade internationell ädelmetallbörs i september 2014, vilket är ytterligare ett viktigt steg i att internationalisera yuanen/renminbin och placera den som en alternativ global reservvaluta.

Shanghai Gold Exchange planerar att starta ädelmetallhandel i stadens frihandelszon den 26 september enligt obekräftade källor.

Shanghai Gold Exchange planerar att starta ädelmetallhandel i stadens frihandelszon den 26 september enligt obekräftade källor.

En talesman för SGE har bekräftat att det pågår tester av handelssystemet, men han gav inga ytterligare detaljer.

Under en konferens i Singapore i juli 2014 bekräftade SGEs ordförande att börsen vill bli ett regionalt nav för handel med guldtackor som också skall ge utländska investerare tillgång till världens största marknad för fysiskt guld.

Prissätts i yuan

Det nya guldkontraket kommer att prissättas och avräknas i yuan. I juni 2014 sade SGEs ordförande att infrastrukturen redan fanns på plats och att handeln skulle kunna upptas under det tredje kvartalet 2014, något som nu verkar ske med en hårsmån. Frizonen i Shanghai har ett valv som rymmer upp till 1 500 ton guld, varifrån det antingen kan exporteras till Kina eller till något annat land på världsmarknaden.

Kina har som mål att öppna sina guldmarknader eftersom den inhemska efterfrågan har försvagats. Den kinesiska guldkonsumtionen minskade med 19 procent under de första sex månaderna 2014 enligt China Gold Association. Antalet omsatta kontrakt avseende guldtackor med en renhet på 99,99 procent på Shanghai Gold Exchange ökade emellertid med 8,7 procent under samma period.

Det sägs att Kina har tillåtit ytterligare tre banker, Standard Chartered, Shanghai Pudong Development Bank och China Merchants Bank, att importera guld inför handelns start i september. Om uppgifterna stämmer ökar därmed antalet företag som får importera guld till Kina till 15. Det ser mer och mer ut som guld kommer att prissättas i Kina och inte längre i New York och London.

Kräver alternativ till Londonfixen

Såväl Kina, Singapore som andra marknadsplatser i Asien där det handlas guld har kommit att kräva en lokal prissättning av ädelmetallen i spåren av misstankar om att den så kallade Londonfixen har manipulerats. Londonfixen har under nästan ett sekel fungerat som det globala riktmärket för spotmarknaden i guld, men i och med att detta och många andra globala riktmärken har kommit att ifrågasättas efter det att det uppdagades att LIBOR, riktmärket på räntemarknaden, hade manipulerats. Tillsynsmyndigheter världen över utreder just nu detta.

Under det första halvåret 2014 rapporterade flera internationella nyhetsbyråer att Kina närmat sig såväl utländska banker, guldproducenter och raffinaderier i syfte att få dem att delta i den kommande handeln på SGEs internationella guldmarknad. SGE planerar att lansera tre terminskontrakt på fysiskt guld sade börsens ordförande som också kommenterade att Kina bör ha ett eget referenspris för guld då landet är såväl den största konsumenten som producenten av denna ädelmetall i världen.

Har Kinas guldhunger stillats?

Efterfrågan på guld i Kina har sjunkit från de tidigare rekordnivåerna, vilket i och för sig varit väntat. Att efterfrågan skulle fortsätta öka i samma takt som de senaste åren har ingen förväntat sig. Det är emellertid endast ett litet antal av de totalt 1,3 miljarder kineserna som ännu så länge har valt att köpa guld. 1950 förbjöds kineserna att äga guldtackor, vilket betyder att det fortfarande finns en betydande andel potentiella guldköpare. Det är således sannolikt att anta att det vi ser i dag är en konsolidering och att efterfrågan på guld i Kina åter kommer att öka. Redan nu är det många av dem som har agerat på fastighets- och aktiemarknaderna i Kina som allokerar en del av sitt kapital till ädelmetallmarknaderna. Det är också viktigt att komma ihåg att det var först 2003 som kineserna åter kunde äga guld, och att det är under denna tidsperiod som den kinesiska befolkningen har sett sin levnadsstandard öka.

Efter det att den kinesiska marknaden avreglerades har guld, mätt i yuan, ökat med mer än 250 procent. Under tiden har landets aktiemarknad haft en tämligen svag utveckling. Även efter den ökade efterfrågan på guld i Kina de senaste åren så är guldinnehavet per capita bland kineserna fortfarande långt under den nivån som förekommer i Indien och andra asiatiska länder, för att inte tala om det långt rikare Hong Kong.

Kulturellt, är Indien känt för att ha världens största affinitet för guld. Kina hade en liknande kulturell samhörighet före kulturrevolution och med tiden bör de kinesiska nivåerna av guldägande nå samma nivåer som i Indien, Vietnam och andra asiatiska länder. Det finns en rad faktorer som talar för detta.

Hyperinflationen i starkt minne

Dagens medelålders och äldre kineser kommer fortfarande ihåg hyperinflationen 1949. Det gör att det, precis som i Tyskland, finns en större medvetenhet om vad som händer när en centralbank försämrar värdet på den egna pappersvalutan.

Dagens medelålders och äldre kineser kommer fortfarande ihåg hyperinflationen 1949. Det gör att det, precis som i Tyskland, finns en större medvetenhet om vad som händer när en centralbank försämrar värdet på den egna pappersvalutan.

Många så kallade marknadsexperter och investerare utan djupare kunskaper om ädelmetallmarknaderna tenderar att fokusera på dagliga prisförändringar och marknadsbrus, och ser inte helheten eller utbudet och efterfrågan på marknaderna. Detta kan bland annat förklaras av investeringar, ett ökat välstånd och en efterfrågan från centralbankerna i Kina och övriga Asien.

Det är värt att notera att den kinesiska centralbankens, People’s Bank of Chinas, officiella guldreserver är mycket små jämfört med dem hos de skuldsatta centralbankerna i USA och Europa.

De kinesiska guldreserverna utgör en mycket liten andel av landets valutareserver på 3 biljoner dollar. People’s Bank of China fortsätter emellertid att ackumulera guldtackor på den globala marknaden.

Tidigare har Kina valt att inte kommunicera sina köp eller innehav för marknaden, och det är knappast troligt att denna policy kommer att ändras då Kina vill fortsätta köpa guld billigt.

Kina kommer inte heller vilja skapa en flykt från dollarn eftersom detta skulle leda till en värdeminskning av de egna dollarreserverna.

Vi kan däremot anta att Kina under slutet av detta år, alternativ under början av 2015, har tre- eller till och med fyrdubblat sina guldreserver, som då kan komma att uppgå till mellan 3 000 och 4 000 ton.

Guldcentralen AB har funnits sedan 1967 och är en del av en ädelmetallkoncern som funnits sedan 1879. Företagets ägare är KA Rasmussen AS i Norge. Det är 5:e generationen som driver företaget just nu. Guldcentralen säljer fysiskt guld, silver, platina och palladium till privatpersoner och företag. Det företaget säljer är handelsgodkända tackor och mynt. Företagets hemsida.

Kärnkraftsföretagen Oklo från USA och svenska Blykalla har ingått ett strategiskt partnerskap för att främja tekniksamarbete, samordna leverantörskedjor och dela regulatorisk kunskap mellan länderna. Samarbetet inkluderar att Oklo går in som en av de större investerarna i Blykallas kommande investeringsrunda med ett åtagande på cirka 5 miljoner dollar.

Genom ett gemensamt teknikutvecklingsavtal ska bolagen utbyta insikter om material, komponenter och licensieringspraxis i både USA och Sverige. Målet är att minska kostnader och tidsrisker i utvecklingen av små modulära reaktorer (SMR).

Blykalla utvecklar SEALER, en blykyld snabbreaktor på 55 MWe, medan Oklo fokuserar på natriumkylda reaktorer upp till 75 MWe för industriella och militära tillämpningar i USA.

“Det här samarbetet stärker det växande ekosystemet för avancerade reaktorer i en tid av globalt ökande energibehov,” säger Oklo-grundaren Jacob DeWitte. Blykallas vd Jacob Stedman tillägger: “Vår gemensamma industriella strategi kan hjälpa leverantörer att planera för uppskalning, oavsett vilken sida av Atlanten de befinner sig på.”

Intervju på Bloomberg om samarbetet

Snittpriset på el för höstmånaderna september till november väntas landa på strax under 50 öre per kilowattimme. Det är nästan en fördubbling jämfört med hösten 2024, då snittet låg på drygt 30 öre. Men nivåerna är fortfarande betydligt lägre än under elpriskrisen 2022. Det visar elbolaget Bixias höstprognos.

Att elpriserna är högre än i fjol beror främst på lägre tillgänglighet i kärnkraften och en svagare hydrologisk balans efter en torr sommar. Även om hösten har börjat blött och september ser ut att bli den nederbördsrikaste månaden sedan 2018, räcker det inte till för att vända vattenbalansen.

– Höstens elpriser är stabila, men klart högre än i fjol. Det är framför allt osäkerheten kring kärnkraften som påverkar där Oskarshamn 3 har varit ur drift längre än planerat. Samtidigt har den hydrologiska balansen inte återhämtat sig efter sommarens underskott, trots den blöta inledningen på hösten. Men jämfört med krisåren 2021 och 2022 ligger priserna fortfarande på en låg nivå, säger Johan Sigvardsson, elprisanalytiker på Bixia.

I september bidrog bristen på kärnkraft till att elpriset nästan fördubblades jämfört med samma månad i fjol. Priset landade på cirka 40 öre per kilowattimme, att jämföra med 22 öre i september 2024. Flera reaktorer stod stilla, däribland Oskarshamn 3, Forsmark 1 samt Lovisa 1 och 2 i Finland. Trots mycket regn under månaden var vattennivåerna fortsatt låga efter den torra sommaren, medan blåsiga perioder tillfälligt pressade ner priserna.

I oktober väntas elpriset hamna runt 45 öre per kilowattimme, jämfört med 27 öre i fjol, och i november kring 60 öre, mot 43 öre förra året. Sammantaget ger det ett höstsnitt i system på knappt 50 öre, jämfört med drygt 30 öre samma period i fjol. Under krisåret 2022 låg snittet för höstmånaderna på över 1,15 kronor per kilowattimme, med perioder på upp mot 4 kronor.

Liten risk för höga höstpriser

Bixia bedömer att priserna kan komma att stiga tillfälligt om vädret blir kallare än normalt eller om kärnkraftsreaktorer får fortsatt försening i återstart. Om till exempel Oskarshamn 3, vars återstart redan skjutits på fem gånger, inte kommer igång enligt plan i mitten av oktober, finns risk att priserna ökar under andra halvan av månaden.

– Risken för pristoppar ökar ju längre in på säsongen vi kommer, eftersom förbrukningen stiger när temperaturen sjunker. Men väderprognoserna ser i nuläget gynnsamma ut, och även om det skulle bli kallare än väntat ser vi inte någon risk för extremt höga priser, säger Johan Sigvardsson.

Dyrare el i syd

Södra Sverige har betalat betydligt mer för elen än norra delarna. Priserna har legat på runt 15 öre per kWh i norr under september, medan syd haft priser på omkring 70 öre. En differentierad prisbild väntas även under resten av hösten, särskilt om kärnkraftsproduktionen i söder fortsätter att vara begränsad och det fortsätter att vara gott om vatten i norr.

Samtal om att guldet ständigt slår nya prisrekord, att oljepriserna pressas och vad som händer på kopparmarknaden. Vidare kommenterar Jernkontorets Kristian Ljungblad läget i stålbranschen och hur de svenska stålbolagen mår.

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

Blykalla och amerikanska Oklo inleder ett samarbete

Fortsatt stabilt elpris – men dubbelt så dyrt som i fjol

Ett samtal om guld, olja, koppar och stål

Mixat oktoberväder påverkar elpriset

Eurobattery Minerals satsar på kritiska metaller för Europas självförsörjning

Mahvie Minerals i en guldtrend

Guldpriset kan närma sig 5000 USD om centralbankens oberoende skadas

OPEC signalerar att de inte bryr sig om oljepriset faller kommande månader

Aktier i guldbolag laggar priset på guld

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEurobattery Minerals satsar på kritiska metaller för Europas självförsörjning

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMahvie Minerals i en guldtrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuldpriset kan närma sig 5000 USD om centralbankens oberoende skadas

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOPEC signalerar att de inte bryr sig om oljepriset faller kommande månader

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanAktier i guldbolag laggar priset på guld

-

Analys3 veckor sedan

Analys3 veckor sedanVolatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanKinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanTyskland har så höga elpriser att företag inte har råd att använda elektricitet