Analys

SEB – Råvarukommentarer vecka 16 2012

Sammanfattning: Föregående vecka

Brett råvaruindex: -1,64 %

Brett råvaruindex: -1,64 %

UBS Bloomberg CMCI TR Index

- Energi: -1,14 %

UBS Bloomberg CMCI Energy TR Index

- Ädelmetaller: +1,25 %

UBS Bloomberg CMCI Precious Metals TR Index

- Industrimetaller: -2,8 %

UBS Bloomberg CMCI Industrial Metals TR Index

- Jordbruk: -1,85 %

UBS Bloomberg CMCI Agriculture TR Index

Kortsiktig marknadsvy:

- Guld: Neutral/köp

- Olja: Sälj

- Koppar: Sälj

- Majs: Sälj

- Vete: Neutral/sälj

Guld

- Guldpriset föll kraftigt i början av förra veckan men återhämtade sig senare, mycket till följd av en svagare dollar.

- USA presenterade sina senaste jobbsiffror, där nyanmälda arbetssökande var fler än förväntat med en uppjustering till 380 000 mot förväntade 355 000 personer. Detta väcker marknadens förhoppningar om monetära stimulanser. Dollarn sjönk på beskedet då en ökad likviditet ger en svagare valuta. Guldpriset steg som en konsekvens av att ökad likviditet ökar inflationsrisken.

- I Europa stiger oron över Spanien och Italiens stigande räntor. Avkastningen på spanska 10-åriga obligationer steg 18 baspunkter till 6 procent i fredags. ECB antydde att man överväger att köpa stadsobligationer för att motverka vad banken anser vara obefogat höga spanska räntor.

- På grund av en ökad Europeisk oro och en något högre sannolikhet för ytterligare stimulanser i USA förhåller vi oss försiktigt positiva till guldpriset kommande vecka.

- Teknisk Analys: Marknaden har sedan botten (bestående?) den fjärde april stadigt stigit mer eller mindre varje handelsdag och har nu tagit steget upp i den övre delen av 233-dagarsbandet. Uppgången är naturligtvis positiv ur vår synvinkel men tyvärr för liten för att utlösa någon signal. För att detta ska ske krävs som tidigare att vi åtminstone bryter mönstret av fallande toppar dvs. en uppgång över 1697.

Olja

- Priset på Brentolja föll med 0,75 procent under förra veckan. Iran med sitt eventuella kärnvapenprogram fortsätter att oroa omvärlden. International Energy Agency (IEA) förväntar sig att Irans oljeexport kommer att minska med 950 000 fat om dagen när embargot nått sin fulla styrka.

- Saudiarabiens oljeminister uttalade sig förra veckan om utvecklingen hos oljepriset och klargjorde att han inte är nöjd med den höga nivå som nu råder men tror att det kommer bestå under 2012.

- Konflikten mellan norra och det nu självständiga södra Sudan riskerar att eskalera till ett inbördeskrig. 300 000 fat olja per dag från södra Sudan når inte längre världsmarknaden som en konsekvens av denna konflikt.

- Statistiken från Kina la sordin på börsstämningen förra veckan, där kinesisk BNP steg med 8,1 procent på årsbasis under första kvartalet. Det var den lägsta siffran på tre år och nästan en procent lägre än siffran för Q4 2011. Enligt Blombergs prognosenkät hade analytikerna räknat med att BNP skulle öka med 8,4 procent.

- Department of Energy (DOE) rapporterade förra veckan att oljelagret steg 2,8 miljoner fat, mot förväntade 2 miljoner fat. Detta är en säsongsmässig ökning på grund av att raffinaderier gör underhållsarbete.

- Teknisk Analys: Marknaden bröt som förväntat ned ur toppformationen men har hittills fångats upp av köpare i 55dagars bandet. Det är möjligt att vi kommer att få se en hel del stötande o blötande innan nästa rörelse kommer. Men så länge vi inte stiger över 125,36 (bekräftelsepunkt för nya toppar) bör vi i slutändan falla ned igenom 55-dagarsbandet.

Koppar

- Kopparpriset föll totalt 0,13 procent förra veckan, där det största fallet kunde observeras på tisdagen då priset föll fyra procent efter negativa arbetslössiffrorna från USA och en nyväckt oro för den europeiska skuldsituationen. Osäkerheten kring det ekonomiska läget i Kina skapar ytterligare turbulens.

- Världsbanken sänker sin prognos för Kinas BNP-tillväxt i år till 8,2 procent, från tidigare 8,4 procent. Denna prognos kan jämföras med den faktiska siffran för kinesisk BNP-tillväxt under första kvartalet, vilken motsvarade en årlig tillväxt på 8,1 procent. Världsbanken säger vidare att det är möjligt att Kinas ekonomiska tillväxt sjunker till 13-årslägsta i år då en långsam global återhämtning minskar landets export och tillväxten för inhemska investeringar och inhemsk konsumtion minskar.

- Skulle landet sänka både styrränta och bankernas reservkrav i syfte att lätta på krediterna skulle det på sikt påverka kopparpriset positivt, men kortsiktigt ser vi en fortsatt risk på nedsidan.

- Som man kan se i grafen till vänster har spekulanter kraftigt minskat sina positioner i koppar i samband med de senaste veckornas nedgångar.

- Teknisk Analys: Brottet vi varnade för har nu materialiserats och ytterligare nedgångar förväntas inom kort. Innevarande studs/korrektion förväntas vända ned ifrån den brutna trendlinjen och därigenom bekräfta och validera brottet.

Majs

- Med bakgrund av den goda starten på den amerikanska majssådden är trycket på majspriset för närvarande helt klart negativt.

- Onsdagens WASDE-rapport från det amerikanska jordbruksdepartementet (USDA) bjöd inte på några större överraskningar. Att den globala lagernivån skulle justeras ned något jämfört med för en månad sedan indikerades redan vid månadsskiftet mars/april.

- Enligt USDA beror förändringen primärt på en nedjustering av de ingående kinesiska lagren 2012, där foderanvändandet i Kina under slutet av 2011 var högre än vad man tidigare antagit. Kina är en av världens största konsumenter av spannmål, där en väsentlig del av detta går till djurfoder.

- Efter att ha handlats sidledes under veckan föll priset under fredagen, detta på gynnsamma väderförhållanden i de majsproducerande staterna i USA samt oro för den globala tillväxten.

- Fredagens statistik från Kina visade på en långsammare tillväxt än vad marknaden hade förväntat sig. Vidare har den kraftigt ökade upplåningskostnaden för Spanien skapat oro för landets förmåga att på egen hand hantera sina skulder.

- Fundamentalt finns det för närvarande inte mycket som talar för högre priser den kommande veckan. Goda produktionsförutsättningar, oro för minskad efterfrågan från Kina samt en generell riskaversion i marknaden gör att vi bibehåller vi vår säljrekommendation för majs.

- Teknisk Analys: Även framgent gäller att ett brott under 624 ½ eller över 675 ¾ behövs för att utlösa någon form av riktningsinformation (vågmönstret i 60 minutersgrafen håller dock nedsidan för mer trolig). Till dess håller vi fast vid en neutral vy.

Vete

- Förra veckan var rejält slagig för kvarnvetet i Paris. Exempelvis kunde vi under tisdagen se hur handeln startade runt 208 EUR/ton, för att under mitten av dagen ligga på 212,5 och slutligen handlas ner till begynnelsenivån igen . Denna tendens höll i sig hela veckan och den totala nedgången på en procent säger ganska lite om den volatilitet med vilken MATIF-vetet handlades förra veckan.

- Den amerikanska spannmålsproduktionen ser för närvarande mycket ljus ut, där varmt väder i de centrala delarna av landet väntas kunna öka kvaliteten på stora delar av den vintervetesskörd som klarade sig vid köldknäppen under februari och mars.

- Vidare väntas det enligt Bloomberg regn över de vårvetesproducerande staterna den kommande tiden, vilket är gynnsamt för den nyplanterade skörden.

- Nederbörden i Europa under första halvan av april är positiv för den kommande veteskörden och bör kunna trycka priserna nedåt när de förbättrade utsikterna bekräftas från producenthåll.

- Även om de östra delarna av Europa har problem efter den svåra kylan under första kvartalet är detta produktionsbortfall i all väsentlighet inprisat och fundamentalt ser vi en fortsatt nedgång som mest sannolik den kommande veckan. Det som talar mest mot en nedgång är de tekniskt positiva signalerna.

- Teknisk Analys: Även ytterligare besök ned i 55-dagarsbandet har fortsatt rendera köpande. Vi ser fortsatt beteendet som positivt varför vår prognos om högre priser kvarstår.

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB Merchant Banking och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

The information in this document has been compiled by SEB Merchant Banking, a division within Skandinaviska Enskilda Banken AB (publ) (“SEB”).

Opinions contained in this report represent the bank’s present opinion only and are subject to change without notice. All information contained in this report has been compiled in good faith from sources believed to be reliable. However, no representation or warranty, expressed or implied, is made with respect to the completeness or accuracy of its contents and the information is not to be relied upon as authoritative. Anyone considering taking actions based upon the content of this document is urged to base his or her investment decisions upon such investigations as he or she deems necessary. This document is being provided as information only, and no specific actions are being solicited as a result of it; to the extent permitted by law, no liability whatsoever is accepted for any direct or consequential loss arising from use of this document or its contents.

About SEB

SEB is a public company incorporated in Stockholm, Sweden, with limited liability. It is a participant at major Nordic and other European Regulated Markets and Multilateral Trading Facilities (as well as some non-European equivalent markets) for trading in financial instruments, such as markets operated by NASDAQ OMX, NYSE Euronext, London Stock Exchange, Deutsche Börse, Swiss Exchanges, Turquoise and Chi-X. SEB is authorized and regulated by Finansinspektionen in Sweden; it is authorized and subject to limited regulation by the Financial Services Authority for the conduct of designated investment business in the UK, and is subject to the provisions of relevant regulators in all other jurisdictions where SEB conducts operations. SEB Merchant Banking. All rights reserved.

Down on Friday. Up on Monday. The Brent June crude oil contract traded down 5.1% last week to a close of $90.38/b. It reached a high of $103.87/b last Monday and a low of $86.09/b on Friday as Iran announced that the Strait of Hormuz was fully open for transit. That quickly changed over the weekend as the US upheld its blockade of Iranian oil exports while Iran naturally responded by closing the SoH again. The US blew a hole in the engine room of the Iranian ship TOUSKA and took custody of the ship on Sunday. Brent crude is up 5.6% this morning to $95.4/b.

The cease-fire is expiring tomorrow. The US has said it will send a delegation for a second round of negotiations in Islamabad in Pakistan. But Iran has for now rejected a second round of talks as it views US demands as unrealistic and excessive while the US is also blocking the Strait of Hormuz.

While Brent is up 5% this morning, the financial market is still very optimistic that progress will be made. That talks will continue and that the SoH will fully open by the start of May which is consistent with a rest-of-year average Brent crude oil price of around $90/b with the market now trading that balance at around $88/b.

Financial optimism vs. physical deterioration. We have a divergence where the financial market is trading negotiations, improvements and resolution while at the same time the physical market is deteriorating day by day. Physical oil flows remain constrained by disrupted flows, longer voyage times and elevated freight and insurance costs.

Financial markets are betting that a US/Iranian resolution will save us in time from violent shortages down the road. But every day that the SoH remains closed is bringing us closer to a potentially very painful point of shortages and much higher prices.

The US blockade is also a weapon of leverage against its European and Asian allies. When Iran closed the SoH it held the world economy as a hostage against the US. The US blockade of the SoH is of course blocking Iranian oil exports. But it is also an action of disruption directed towards Europe and Asia. The US has called for the rest of the world to engaged in the war with Iran: ”If you want oil from the Persian Gulf, then go and get it”. A risk is that the US plays brinkmanship with the global oil market directed towards its European and Asian allies and maybe even towards China to force them to engage and take part. Maybe unthinkable. But unthinkable has become the norm with Trump in the White House.

Wild moves yesterday. Brent crude traded to a high of $114.43/b and a low of $96.0/b and closed at $99.94/b yesterday.

US – Iran negotiations ongoing or not? What a day. Donald Trump announced that good talks were ongoing between Iran and the US and that the 48 hour deadline before bombing Iranian power plants and energy infrastructure was postponed by five days subject to success of ongoing meetings. Iranian media meanwhile stated that no meetings were ongoing at all.

Today we are scratching our heads trying to figure out what yesterday was all about.

Friends and family playing the market? Was it just Trump and his friends and family who were playing with oil and equity markets with $580m and $1.46bn in bets being placed by someone in oil and equity markets just 15 minutes before Trump’s announcement?

Was Trump pulling a TACO as he reached his political and economic pain point: Brent at $112/b, US Gas at $4/gal, SPX below 200dma and US 10yr above 4.4%?

Different Iranian factions with Trump talking with one of them? Are there real negotiations going on but with the US talking to one faction in Iran while another, the hardliners, are not involved and are denying any such negotiations going on?

Extending the ultimatum to attack and invade Kharg island next weekend? Or, is the five day delay of the deadline a tactical decision to allow US amphibious assault ships and marines to arrive in the Gulf in the upcoming weekend while US and Israeli continues to degrade Iranian military targets till then. And then next weekend a move by the US/Israel to attack and conquer for example the Kharg island?

We do not really know which it is or maybe a combination of these.

We did get some kind of TACO ydy. But markets have been waiting for some kind of TACO to happen and yesterday we got some kind of TACO. And Brent crude is now trading at $101.5/b as a result rather than at $112-114/b as it did no the high yesterday.

But what really matters in our view is the political situation on the ground in Iran. Will hardliners continue to hold power or will a more pragmatic faction gain power?

If the hardliners remain in power then oil pain should extend all the way to US midterm elections. The hardliners were apparently still in charge as of last week. Iran immediately retaliated and damaged LNG infrastructure in Qatar after Israel hit Iranian South Pars. The SoH was still closed and all messages coming out of Iran indicated defiance. Hardliners continues in power has a huge consequence for oil prices going forward. The regime has played its ’oil-weapon’ (closing or chocking the Strait of Hormuz). It is using it to achieve political goals. Deterrence: it needs to be so politically and economically expensive to attack Iran that it won’t happen again in the future. Or at least that the US/Israel thinks 10-times over before they attack again. The highest Brent crude oil closing price since the start of the war is $112.19/b last Friday. In comparison the 20-year inflation adjusted Brent price is $103/b. So Brent crude last Friday at $112.19/b isn’t a shockingly high price. And it is still far below the nominal high of $148/b from 2008 which is $220/b if inflation adjusted. So once in a lifetime Iran activates its most powerful weapon. The oil weapon. It needs to show the power of this weapon and it needs to reap political gains. Getting Brent to $112/b and intraday high of $119.5/b (9 March) isn’t a display of the power of that weapon. And it is not a deterrence against future attacks.

So if the hardliners remain in power in Iran, then the SoH will likely remain chocked all the way to US midterm elections and Brent crude will at a minimum go above the historical nominal high of $148/b from 2008.

Thus the outlook for the oil price for the rest of the year doesn’t depend all that much of whether Trump pulls a TACO or not. Stops bombing or not. It depends more on who is in charge in Iran. If it is the hardliners, then deterrence against future attacks via chocking of the SoH and high oil prices is the likely line of action. It is impacting the world but the Iranian ’oil-weapon’ is directed towards the US president and the the US midterm elections.

If a pragmatic faction gets to power in Iran, then a very prosperous future is possible. However, if power is shifting towards a more pragmatic faction in Iran then a completely different direction could evolve. Such a faction could possibly be open for cooperation with the US and the GCC and possibly put its issues versus Israel aside. Then the prosperity we have seen evolving in Dubai could be a possible future also for Iran.

So far it looks like the hardliners are fully in charge. As far as we can see, the hardliners are still fully in control in Iran. That points towards continued chocking of the SoH and oil prices ticking higher as global inventories (the oil market buffers) are drawn lower. And not just for a few more weeks, but possibly all the way to the US midterm elections.

A brief sigh of relief yesterday as oil infra at Kharg wasn’t damaged. But higher today. Brent crude dabbled around a bit yesterday in relief that oil infrastructure at Iran’s Kharg island wasn’t damaged. It traded briefly below the 100-line and in a range of $99.54 – 106.5/b. Its close was near the low at $100.21/b.

No easy victorious way out for Trump. So no end in sight yet. Brent is up 3.2% today to $103.4/b with no signs that the war will end anytime soon. Trump has no easy way to declare victory and mission accomplished as long as Iran is in full control of the Strait of Hormuz while also holding some 440 kg of uranium enriched to 60% and not far from weapons grade at 90%. As long as these two factors are unresolved it is difficult for Trump to pull out of the Middle East. Naturally he gets increasingly frustrated over the situation as the oil price and US retail gas prices keeps ticking higher while the US is tied into the mess in the Middle East. Trying to drag NATO members into his mess but not much luck there.

When commodity prices spike they spike 2x, 3x, 4x or 5x. Supply and demand for commodities are notoriously inflexible. When either of them shifts sharply, the the price can easily go to zero (April 2022) or multiply 2x, 3x, or even 5x of normal. Examples in case cobalt in 2025 where Kongo restricted supply and the price doubled. Global LNG in 2022 where the price went 5x normal for the full year average. Demand for tungsten in ammunition is up strongly along with full war in the middle east. And its price? Up 537%.

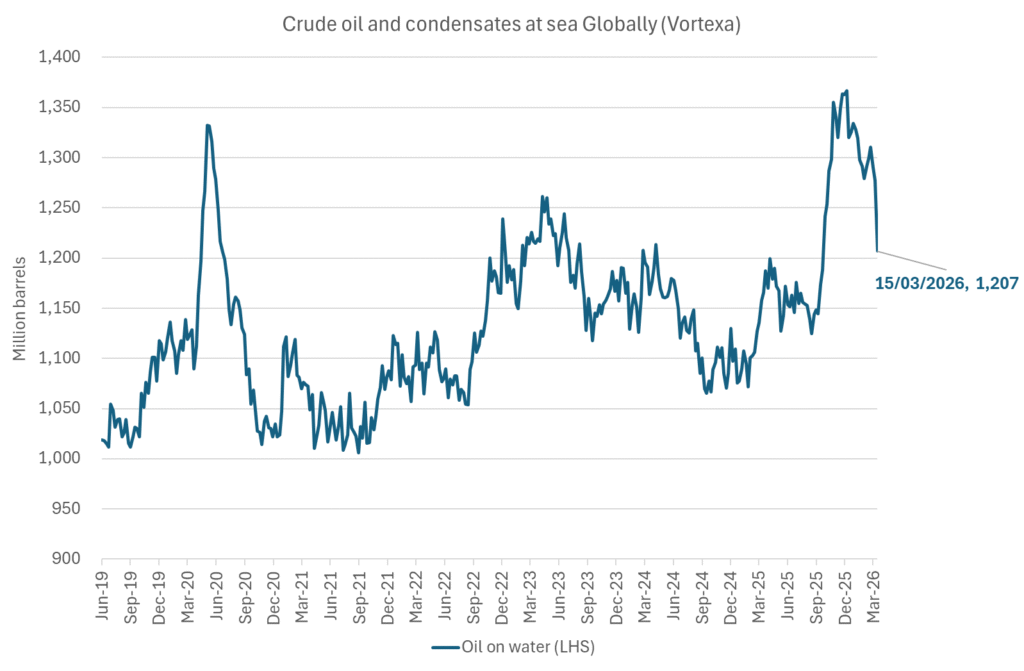

Why hasn’t the Brent crude oil price gone 2x, 3x, 4x or 5x versus its normal of $68/b given close to full stop in the flow of oil of the Strait of Hormuz? We are after all talking about close to 20% of global supply being disrupted. The reason is the buffers. It is fairly easy to store oil. Commercial operators only hold stocks for logistical variations. It is a lot of oil in commercial stocks, but that is predominantly because the whole oil system is so huge. In addition we have Strategic Petroleum Reserves (SPRs) of close to 2500 mb of crude and 1000 mb of oil products. The IEA last week decided to release 400 mb from global SPR. Equal to 20 days of full closure of the Strait of Hormuz. Thus oil in commercial stocks on land, commercial oil in transit at sea and release of oil from SPRs is currently buffering the situation.

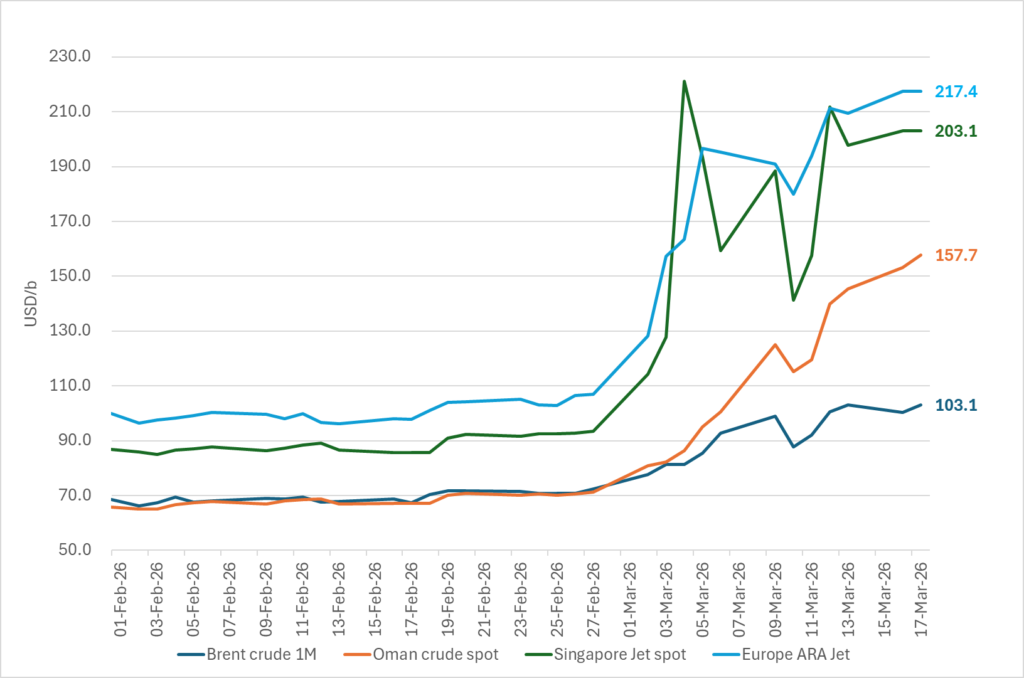

But we are running the buffers down day by day. As a result we see gradually increasing stress here and there in the global oil market. Asia is feeling the pinch the most. It has very low self sufficiency of oil and most of the exports from the Gulf normally head to Asia. Availability of propane and butane many places in India (LPG) has dried up very quickly. Local prices have tripled as a result. Local availability of crude, bunker oil, fuel oil, jet fuel, naphtha and other oil products is quickly running down to critical levels many places in Asia with prices shooting up. Oman crude oil is marked at $153/b. Jet fuel in Singapore is marked at $191/b.

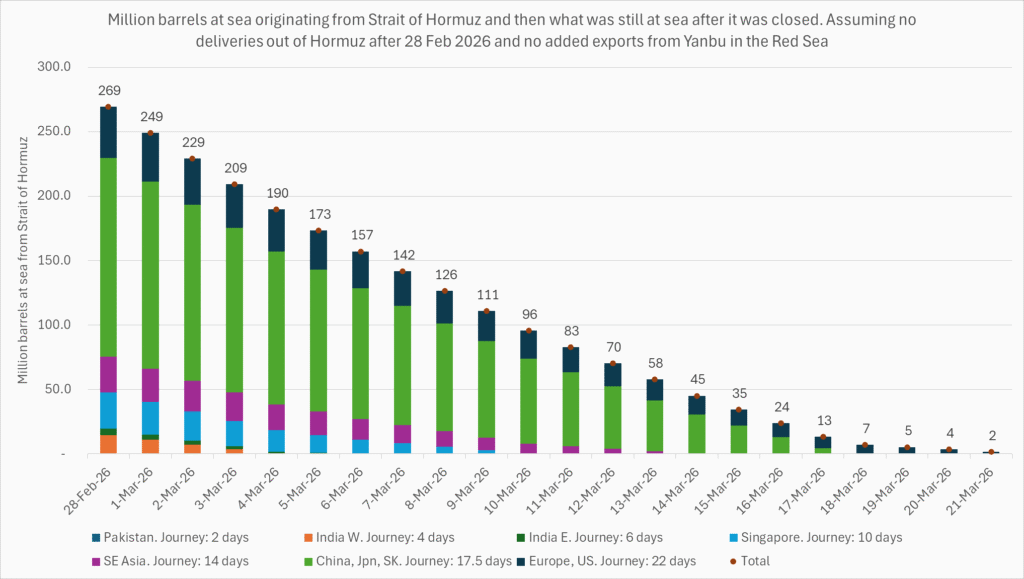

Oil at sea originating from Strait of Hormuz from before 28 Feb is rapidly emptied. Oil at sea is a large pool of commercial oil. An inventory of oil in constant move. If we assume that the average journey from the Persian Gulf to its destinations has a volume weighted average of 13.5 days then the amount of oil at sea originating from the Persian Gulf when the the US/Israel attacked on 28 Feb was 13.5 days * 20 mb/d = 269 mb. Since the strait closed, this oil has increasingly been delivered at its destinations. Those closest to the Strait, like Pakistan, felt the emptying of this supply chain the fastest. Propane prices shooting to 3x normal there already last week and restaurants serving cold food this week is a result of that. Some 50-60% of Asia’s imports of Naphtha normally originates from the Persian Gulf. So naphtha is a natural pain point for Asia. The Gulf also a large and important exporter of Jet fuel. That shut in has lifted jet prices above $200/b.

To simplify our calculations we assume that no oil has left the Strait since that date and that there is no increase in Saudi exports from Yanbu. Then the draining of this inventory at sea originated from the Persian Gulf will essentially look like this:

The supply chain of oil at sea originating from the Strait of Hormuz is soon empty. Except for oil allowed through the Strait of Hormuz by Iran and increased exports from Yanbu in the Red Sea. Not included here.

Oil at sea is falling fast as oil is delivered without any new refill in the Persian Gulf. Waivers for Russian crude is also shifting Russian crude to consumers. Brent crude will likely start to feel the pinch much more forcefully when oil at sea is drawn down another 200 mb to around 1000 mb. That is not much more than 10 days from here.

Oil and oil products are starting to become very pricy many places. Brent crude has still been shielded from spiking like the others.

Market Still Betting on Timely Resolution, But Each Day Raises Shortage Risk

Christian Kopfer om läget för oljan

Marknaden måste börja betrakta de höga kopparpriserna som det nya normala

Det fysiska spotpriset på brentolja har slagit nytt rekord

40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

Elpriserna fördubblas, stor osäkerhet inför sommaren

MP Materials, USA:s svar på Kinas dominans över sällsynta jordartsmetaller

Det fysiska spotpriset på brentolja har slagit nytt rekord

Studsvik har idag ansökt om att få bygga 1200-1600 MW kärnkraft i Valdemarsvik

-

Nyheter3 veckor sedan

Nyheter3 veckor sedan40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanElpriserna fördubblas, stor osäkerhet inför sommaren

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMP Materials, USA:s svar på Kinas dominans över sällsynta jordartsmetaller

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanDet fysiska spotpriset på brentolja har slagit nytt rekord

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanStudsvik har idag ansökt om att få bygga 1200-1600 MW kärnkraft i Valdemarsvik

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMarknaden måste börja betrakta de höga kopparpriserna som det nya normala

-

Analys4 veckor sedan

TACO (or Whatever It Was) Sends Oil Lower — Iran Keeps Choking Hormuz

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMatproduktion är beroende av gödsel, Gulfkriget skapar brist