Analys

SEB – Råvarukommentarer, 25 juni 2013

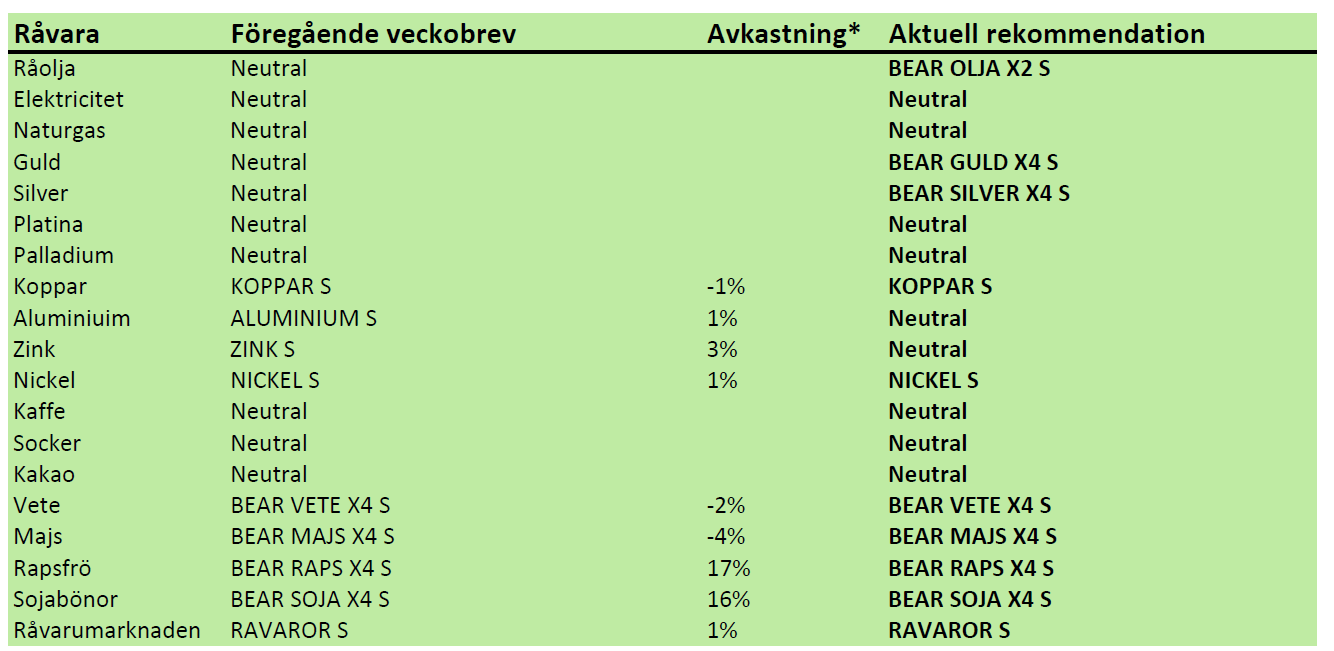

Rekommendationer

*) Avkastningen avser 1:1 råvarucertifikat där de ingår i rekommendationen. I den aktuella tabellen ovan har jag tagit prisförändringen den senaste veckan sedan det förra veckobrevet publicerades.

Inledning

Kinas inköpschefsindex för tillverkningsindustrin (PMI) som i maj låg på 50.8, väntas för juni i rapporten som släpps den 1 juli hamna på 50.1. Ett indexvärde >50 indikerar tillväxt. HSBC ”Flash PMI” för Kina, en slags ledande indikator, till den ledande konjunkturindikatorn PMI, som publicerades förra veckan, hamnade dock på 48.3 i förra veckan. Detta betyder att tillväxten i Kinas ekonomi håller på att avta. Kinas PMI ligger nu på den lägsta nivån på nio månader och det går rykten om en ”run on the banks”.

Beskedet från Bernanke och Fed förra onsdagen, att man kan komma att trappa ned obligationsköpen redan senare i år om den amerikanska ekonomin fortsätter att återhämta sig i linje med Feds prognos, satte de finansiella marknaderna i gungning och har gett stora prisrörelser på räntor, valutor, aktier och råvaror. På obligationsmarknaden har amerikanska räntor stigit kraftigt sedan Feds besked och räntan på en 10-årig amerikansk statsobligation ligger i just nu på ca 2.57% jämfört med ungefär 2.20% innan Feds besked i onsdags. Det är den högsta räntenivån sedan mitten på 2011 och uppgången har dragit med sig globala obligationsräntor.

På valutamarknaden följdes Feds besked av en kraftig dollarförstärkning mot flertalet valutor, men främst mot EM- och råvarurelaterade valutor. Även de skandinaviska valutorna har dragits med i rörelserna och försvagades i slutet på veckan mot främst dollarn i marknader med tunn likviditet.

Även guldpriset föll efter Fed och guldet handlas sedan i slutet på veckan under 1 300 dollar, vilket är lägre än botten från den kraftiga nedgången i april. Med minskad riskaptit reagerade också aktiemarknaderna negativ på Feds besked och sålde av under främst onsdagen och torsdagen. Det breda amerikanska aktieindexet S&P500 föll med 2.1% under förra veckan trots en uppgång de första dagarna och en försiktig återhämtning med 0.3% under fredagen. Den här veckan har inletts med nedgångar i Asien (Nikkei -0.4%) samtidigt som trycket på obligationsräntorna består.

I Brasilien har befolkningen startat vad som först såg ut att vara en revolution – riktad mot den socialistiska regeringen. Det började med en spontan urladdning i São Paulo mot höjningen av priset på redan höga bussbiljetter. I skrivande stund pågår protesterna fortfarande, men i mindre omfattning än för en vecka sedan. En lägre efterfrågan på råvaror från andra tillväxtländer, främst Kina, har drabbat råvarulandet Brasilien hårt, i kombination med den styrande presidenten Dilma Rousseffs oförutsägbara ekonomiska detaljpolitik. Priset på järnmalm, socker och kaffe har halverats på två år och priset på soja och majs sjunkit avsevärt sedan i vintras. Till den ekonomiska politikens haverier hör bland annat en skatt på betalningar till landet, ett pristak på bränsle (som drabbar energiföretag, bland annat det nästan kapsejsade flaggskeppet Petrobras), med mera. Inflationen på vanliga konsumentvaror stiger. Minnet av 90-talets inflationstakt på tusentals procent finns kvar. Börsens nedgång övergick i börskrasch för en månad sedan och valutan har rasat. På landets flagga står valspråket ”ordem e progrosso”, [ordning och framsteg] en ironi med det styre som landet har, enligt dem som protesterar. En fallande valuta innebär allt annat lika att inhemsk produktion blir mer lönsam och då ökar den produktionen. Inom jordbruksområdet handlar det om majs, soja, socker och kaffe.

Det här är det sista veckobrevet innan sommaruppehållet. Vi önskar alla en skön och lyckosam sommar i marknaden.

Råolja – Brent

Som nämnt ovan fick Bernankes tal om ett slut på QE och Kinas fallande inköpschefsindex (PMI), marknaden på fall förra veckan. Oljepriset gick ner till 100 dollar, där det finns ett tekniskt stöd.

Det verkar som om ”ingen” har någon insyn i vad som sker i Kina. På en aluminiumkonferens vi deltog i, i Amsterdam i början av förra veckan, lämnades Kina i stort sett utanför diskussionen, därför att ingen hade några konkreta fakta mer än ”7.5% tillväxt” att diskutera.

Norges Storting fattade beslut under måndagen att tillåta E&P i Barents hav, på gränsen till Ryssland. Det antas finnas stora mängder olja och framförallt gas på kontinentalsockeln där, vid mindre än 500 meters havsdjup.

Jämfört med många andra råvaror har oljepriset ännu inte korrigerats nedåt. Nedan ser vi ett diagram över kvoten oljepris / SEB:s råvaruindex. Oljepriset ligger på en ovanligt hög nivå i förhållande till andra råvaror. En kvot på 0.45 (som i diagrammet nedan), en mer ”normal” relation till andra råvarupriser, skulle innebära ett pris på 90 dollar per fat.

Vi väljer att återgå till säljrekommendation på olja och rekommenderar köp av BEAR OLJA X2 S.

Elektricitet

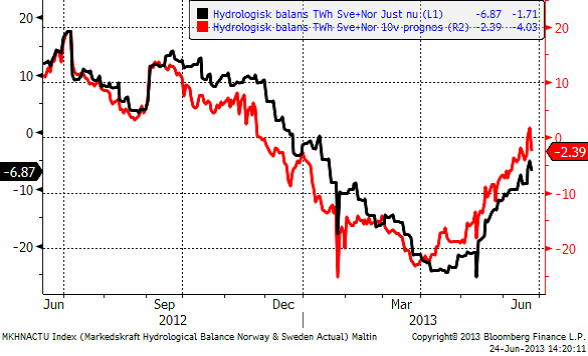

Baissen på elbörsen har fortsatt sedan förra veckobrevet och priset har kommit ner ordentligt. Som vanligt gäller att försöka vara beredd på att köpa, men att vänta på en bekräftelse på att botten är nådd. Vi fortsätter med neutral rekommendation.

Hydrologisk balans backade något när 10-veckors prognos enligt Markedskraft hamnade nådde upp till normal balans (röd kurva nedan).

Priset har kommit ner så pass att det börjar bli intressant att köpa el, men rekommendationen blir än så länge ”neutral”.

Naturgas

Naturgaspriset har backat ner till 3.80 dollar per MMBtu, där ett tekniskt stöd finns. Vi tror att det kan vara intressant att köpa på den här nivån, men vill gärna se en bekräftelse på att prisfallet har stannat av. Rekommendationen blir därför alltjämt ”neutral”.

Guld och Silver

Guldpriset bröt ur triangelformationen på nedsidan och föll rakt genom stödet på 1322 dollar. Tekniskt indikeras nedgång till 1200 eller därunder. Det betyder att den onödiga neutral-rekommendationen vi gav i förra veckobrevet i väntan på utbrott ur triangelformationen, går tillbaka till en säljrekommendation.

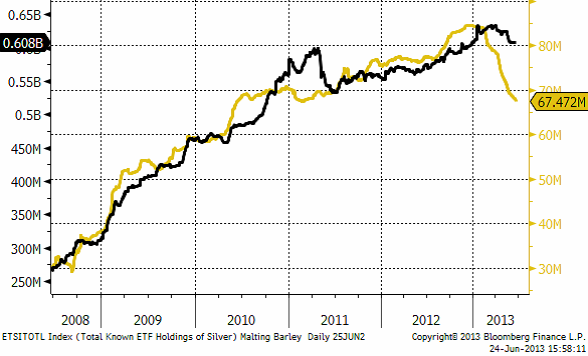

Investerare fortsätter att likvidera sina innehav av Gold Spiders, som vi ser nedan. Det var en mycket kort paus, men när prisfallet fortsatte, fortsatte även likvideringen av guld som investering.

Nedan ser vi kursdiagrammet för silver i dollar per troy ounce. Prisfallet har nu nått under 20 dollar.

Medan ETF:ers innahav av guld har rasat i år från 85 miljoner uns till 76 miljoner uns, har innehavet av silver knappast påverkats alls av baissen. Som mest var det 640 miljoner uns i ETF:er och det har bara minskat till 608 miljoner. Skulle silverinvesterarna få för sig att likvidera kan det få silvermarknaden på ännu mer fall. För att komma ikapp guld-ETF:erna skulle silver-EFT:erna nu behöva minska med 50 miljoner uns.

Förra veckan gick vi något onödigt över till neutral rekommendation i väntan på utbrott ur triangeln, och missade prisfallet som kom. Vi går nu tillbaka till att rekommendera såld position, dvs köp av BEAR GULD X4 S och BEAR SILVER X4 S.

Platina & Palladium

Platina föll kraftigt i veckan som gick. Prisfallet bröt flera tekniska stöd. Tekniskt är platina ”översålt”. Frågan är om det finns några fyndköpare som är modiga nog att ge sig ut och köpa.

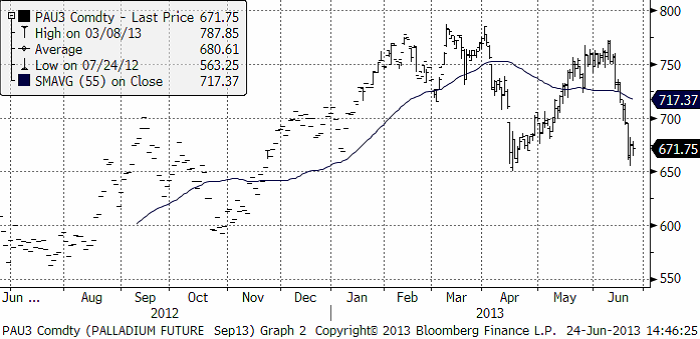

Septemberkontraktet på palladium har fallit till stödet på 650 dollar per troy uns. Prisfallet har hejdats där, åtminstone temporärt, men det ser inte positivt ut och blir det en rekyl uppåt från den här nivån är det sannolikt enbart ett mycket bra tillfälle att köpa BEAR PALLAD X4 S.

Basmetaller

Veckans utveckling på den makroekonomiska scenen har definitivt inte gynnat metaller och andra industriella råvaror. Priserna har fallit på bred front. Basmetaller och olja är ner 3-5 % under veckan. Värst är rasen för de ädla metallerna med guldet i spetsen, som noteras ner 7 %. Silver är värst med ett ras på 9 %. Dollarn har samtidigt stigit, mot kronan ca 4 % vilket gör basmetallerna i princip är oförändrade under veckan räknat i SEK.

Bernankes tal på onsdagskvällen blev utlösande faktor för rasen under torsdagen. Utvecklingen på räntemarknaden i Kina, där korta räntor steg kraftigt i slutet av veckan, gjorde också sitt för att sprida oro. Marknaden förvånas att centralbanken (i Kina) inte släpper till likviditet i större omfattning. Minskade stimulanser från USA och en likviditetssqueeze i Kina är naturligtvis inte bra för metaller (på kort sikt). Som lök på laxen kom de preliminära inköpsindexsiffrorna (Markits) in svagare än väntat både i Kina och US.

Med lite eftertanke så är nog inte allt så nattsvart. Det faktum att FED börjar fundera på ett avslut av stimulanserna och en normalisering av räntemarknaden, är ett tecken på att tillväxten kommer och att arbetsmarknaden förbättras. Således ett tecken på bättre metallefterfrågan på lite sikt. Den amerikanska konjunkturen växer, Europa går åt rätt håll och Kina växer starkt, om än i en lägre takt än tidigare.

Trots det har det negativa stämningsläget gripit tag i marknaden, vilket riskerar att driva ner priserna ännu lägre. Avvaktan är därför på sin plats tills läget klarnat, framför allt gäller det läget i den kinesiska ekonomin.

Koppar

Om vi ser på koppar isolerat, är egentligen nyhetsflödet ganska ”positivt” i den bemärkelsen att utbudet riskerar att påverkas negativt de kommande månaderna. Det finns risk att det blir ”tight”, åtminstone tillfälligt. Grassberggruvan deklarerade force majeure för alla kopparleveranser för två veckor sedan. Gruvan stängdes på order av den Indonesiska regeringen för en översyn efter en rad dödsolyckor på senare tid (de senaste indikationerna tyder på en snarare återgång än tidigare väntat). Ett jordskred tidigare under året vid den stora Binghamgruvan i Utah US, är stängd sedan flera månader. Bristen är inte lika stor på koppar som för några år sedan, men utbudsstörningarna riskerar att få effekt, om de blir långvariga. Kinas importsiffror från förra månaden visar ett ökat intag av koppar. Delvis är det en eftersläpande säsongseffekt efter det kinesiska nyåret, men icke desto mindre en positiv information till marknaden. Det ryktas samtidigt att regeringen är ute och sonderar för att öka de strategiska inköpen (historiskt har Kina varit stor köpare när priset dippar under $7000).

Som vi skrivit tidigare har vi haft kopparn under bevakning för att gå från neutral till köp. Tekniskt sett har vi bedömt förutsättningarna som goda för kortsiktig uppgång. Trots de senaste veckornas tveksamhet, tar vi fasta på indikationer att det negativa stämningsläget kring koppar håller på att svänga om. Som vi skrivit tidigare tyder mycket på att lagren i Kina har betats av, och att avmattningen av importen är relativt snart övergående (vilket veckans siffra tyder på – se graf).

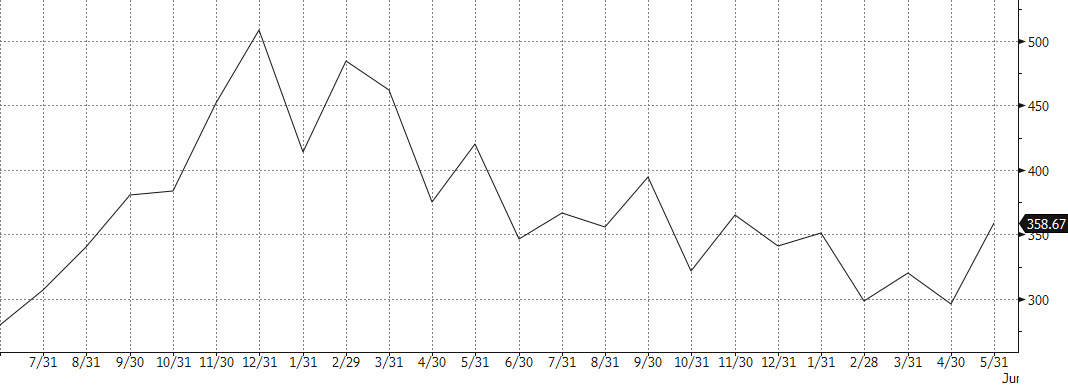

Kinas kopparimport (1000-tals ton)

Vi skrev förra veckan att de senaste veckornas svaga utveckling sätter kopparn i ett mer neutralt läge i en sidledes trend. Vi skriv vidare att avvaktan kunde vara på sin plats – ”om priset faller under $7000, är det köpläge igen, framför allt om vi når nivåer kring $6800 igen”. Nu är marknaden där och testar av stödnivåerna. Med tanke på den oroliga situationen på finansmarknaden kan det vara värt att vara fortsatt på sidlinjen och bevaka utvecklingen extra noga under veckan.

Vi förväntar oss fortsatt hög volatilitet. Vår kortsiktiga bedömning talar för uppsidan och vi rekommenderar därför köp av BULL KOPPAR X2 S eller X4 S.

Aluminium

Priset har nu ”testat” stödnivåerna vid $1810-20 vid ett flertal tillfällen, och lyckats studsa upp, vilket vi tolkat som ett styrketecken. Förra veckans utveckling med FEDs kommentarer i kombination med oro för Kinas efterfrågan blev dock för mycket. De finansiella aktörerna fick överhanden och priset pressades under ned psykologiskt viktiga $1800- nivån. De senaste veckornas utveckling är ett tecken på att det är för tidigt att se den stora vändningen för aluminium. Lagren är för stora än så länge och det tar tid att ”beta av”. Vi ser ändå långsiktiga tecken på att marknaden dock succesivt håller på att bottna ur.

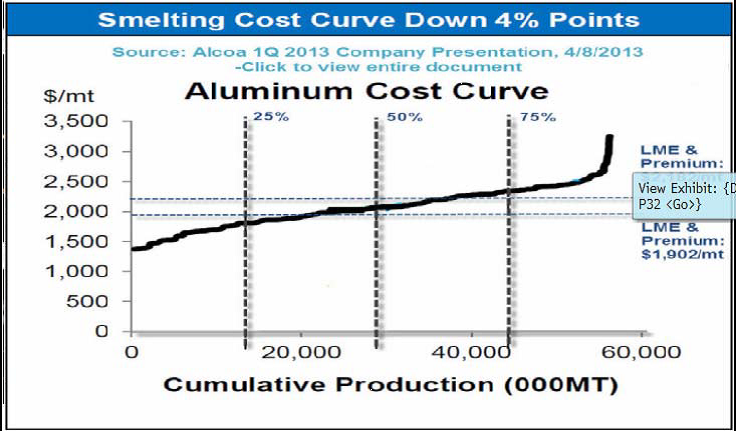

Högkostnadsproducenterna, framför allt i Kina, förväntas minska utbudet (ännu mer) om priset långvarigt stannar på nuvarande nivåer. Den största aluminiumproducenten Chalco, har redan annonserat att de stänger ytterligare produktionskapacitet motsvarande 380 tton. Den senaste prisutvecklingen aktualiserar vikten av produktions-begränsningar. 30-40 % av den globala produktionskapaciteten är enligt Alcoa olönsamt på dagens prisnivå (inklusive fysiska premier). Se grafen nedan.

Långsiktigt är nivån väldigt intressant för kontraktet ALUMINIUM S (utan hävstång). Det rådande läget på den finansiella marknaden manar dock till avvaktan. Det finns risk för ännu lägre pris på kort sikt.

Zink

Situationen för zink påminner om den för aluminium, både fundamentalt och tekniskt. Vi bedömer zinken som ”billig” ur ett kostnadsperspektiv och nuvarande nivåer är mycket intressanta på lite längre sikt (6-12 månader). I det perspektivet är ZINK S (utan hävstång) att föredra. Men precis som för övriga metaller kan vi inte räkna bort ytterligare press på kort sikt i linje med det allmänna stämningsläget.

Nickel

Nickel uppvisar förnyad svaghet. Priset bröt igenom stödet vid $14000 under veckan. Det verkar inte finnas någon hejd på prisfallet. Marknaden debatterar var produktionskostnaden ligger för nickelproduktionen i Kina.

Produktionstekniken av s.k. Nickel Pig Iron i Kina har utvecklats med s.k. Rotary Kiln Electric Furnaces (RKEF) teknik, vilken i genomsnitt sänker hela kostnadskurvan. På Ryans Notes Ferrolegeringskonferens i Amsterdam i förra veckan deklarerades det att nivån sannolikt ligger kring $13000. Samtidigt är de traditionella produktionsteknikerna sannolikt väldigt olönsamma på nuvarande nivåer. Att producenterna i gruvledet har problem, råder det ingen tvekan om. Vi har tidigare rapporterat om produktionsneddragningar i Australien, och det förväntas komma mer.

Klart är att effekten av RKEF-tekniken riskerar att flytta ner nivån där utbudsminskningarna verkligen får effekt. Priset har brutit viktiga stödnivåer, och vi får gå tillbaka till juli 2009 för att hitta lägre priser.3-månaders nickel noterades i $13628 som lägst på midsommarafton, men steg kraftigt mot slutet av dagen för att stänga över $14000. Vi kvarstår med bedömningen att nivåerna är mycket attraktiva på 6-12 månaders sikt. I det perspektivet är NICKEL S (utan hävstång) att föredra. Viss försiktighet rekommenderas på kort sikt med tanke på den senaste utvecklingen på de finansiella marknaderna.

Nickel från juni 2012

Nickel från juni 2008

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB Merchant Banking och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

The information in this document has been compiled by SEB Merchant Banking, a division within Skandinaviska Enskilda Banken AB (publ) (“SEB”).

Opinions contained in this report represent the bank’s present opinion only and are subject to change without notice. All information contained in this report has been compiled in good faith from sources believed to be reliable. However, no representation or warranty, expressed or implied, is made with respect to the completeness or accuracy of its contents and the information is not to be relied upon as authoritative. Anyone considering taking actions based upon the content of this document is urged to base his or her investment decisions upon such investigations as he or she deems necessary. This document is being provided as information only, and no specific actions are being solicited as a result of it; to the extent permitted by law, no liability whatsoever is accepted for any direct or consequential loss arising from use of this document or its contents.

About SEB

SEB is a public company incorporated in Stockholm, Sweden, with limited liability. It is a participant at major Nordic and other European Regulated Markets and Multilateral Trading Facilities (as well as some non-European equivalent markets) for trading in financial instruments, such as markets operated by NASDAQ OMX, NYSE Euronext, London Stock Exchange, Deutsche Börse, Swiss Exchanges, Turquoise and Chi-X. SEB is authorized and regulated by Finansinspektionen in Sweden; it is authorized and subject to limited regulation by the Financial Services Authority for the conduct of designated investment business in the UK, and is subject to the provisions of relevant regulators in all other jurisdictions where SEB conducts operations. SEB Merchant Banking. All rights reserved.

Brent crude is essentially flat on the week, but after a volatile ride. Prices started Monday near USD 65.5/bl, climbed steadily to a mid-week high of USD 67.8/bl on Wednesday evening, before falling sharply – losing about USD 2/bl during Thursday’s session.

Brent is currently trading around USD 65.8/bl, right back where it began. The volatility reflects the market’s ongoing struggle to balance growing surplus risks against persistent geopolitical uncertainty and resilient refined product margins. Thursday’s slide snapped a three-day rally and came largely in response to a string of bearish signals, most notably from the IEA’s updated short-term outlook.

The IEA now projects record global oversupply in 2026, reinforcing concerns flagged earlier by the U.S. EIA, which already sees inventories building this quarter. The forecast comes just days after OPEC+ confirmed it will continue returning idle barrels to the market in October – albeit at a slower pace of +137,000 bl/d. While modest, the move underscores a steady push to reclaim market share and adds to supply-side pressure into year-end.

Thursday’s price drop also followed geopolitical incidences: Israeli airstrikes reportedly targeted Hamas leadership in Doha, while Russian drones crossed into Polish airspace – events that initially sent crude higher as traders covered short positions.

Yet, sentiment remains broadly cautious. Strong refining margins and low inventories at key pricing hubs like Europe continue to support the downside. Chinese stockpiling of discounted Russian barrels and tightness in refined product markets – especially diesel – are also lending support.

On the demand side, the IEA revised up its 2025 global demand growth forecast by 60,000 bl/d to 740,000 bl/d YoY, while leaving 2026 unchanged at 698,000 bl/d. Interestingly, the agency also signaled that its next long-term report could show global oil demand rising through 2050.

Meanwhile, OPEC offered a contrasting view in its latest Monthly Oil Market Report, maintaining expectations for a supply deficit both this year and next, even as its members raise output. The group kept its demand growth estimates for 2025 and 2026 unchanged at 1.29 million bl/d and 1.38 million bl/d, respectively.

We continue to watch whether the bearish supply outlook will outweigh geopolitical risk, and if Brent can continue to find support above USD 65/bl – a level increasingly seen as a soft floor for OPEC+ policy.

Brent crude makes some gains as Israel’s attack on Hamas in Qatar rattles markets. Brent crude spiked to a high of USD 67.38/b yesterday as Israel made a strike on Hamas in Qatar. But it wasn’t able to hold on to that level and only closed up 0.6% in the end at USD 66.39/b. This morning it is starting on the up with a gain of 0.9% at USD 67/b. Still rattled by Israel’s attack on Hamas in Qatar yesterday. Brent is getting some help on the margin this morning with Asian equities higher and copper gaining half a percent. But the dark cloud of surplus ahead is nonetheless hanging over the market with Brent trading two dollar lower than last Tuesday.

Geopolitical risk premiums in oil rarely lasts long unless actual supply disruption kicks in. While Israel’s attack on Hamas in Qatar is shocking, the geopolitical risk lifting crude oil yesterday and this morning is unlikely to last very long as such geopolitical risk premiums usually do not last long unless real disruption kicks in.

US API data yesterday indicated a US crude and product stock build last week of 3.1 mb. The US API last evening released partial US oil inventory data indicating that US crude stocks rose 1.3 mb and middle distillates rose 1.5 mb while gasoline rose 0.3 mb. In total a bit more than 3 mb increase. US crude and product stocks usually rise around 1 mb per week this time of year. So US commercial crude and product stock rose 2 mb over the past week adjusted for the seasonal norm. Official and complete data are due today at 16:30.

A 2 mb/week seasonally adj. US stock build implies a 1 – 1.4 mb/d global surplus if it is persistent. Assume that if the global oil market is running a surplus then some 20% to 30% of that surplus ends up in US commercial inventories. A 2 mb seasonally adjusted inventory build equals 286 kb/d. Divide by 0.2 to 0.3 and we get an implied global surplus of 950 kb/d to 1430 kb/d. A 2 mb/week seasonally adjusted build in US oil inventories is close to noise unless it is a persistent pattern every week.

US IEA STEO oil report: Robust surplus ahead and Brent averaging USD 51/b in 2026. The US EIA yesterday released its monthly STEO oil report. It projected a large and persistent surplus ahead. It estimates a global surplus of 2.2 m/d from September to December this year. A 2.4 mb/d surplus in Q1-26 and an average surplus for 2026 of 1.6 mb/d resulting in an average Brent crude oil price of USD 51/b next year. And that includes an assumption where OPEC crude oil production only averages 27.8 mb/d in 2026 versus 27.0 mb/d in 2024 and 28.6 mb/d in August.

Brent will feel the bear-pressure once US/OECD stocks starts visible build. In the meanwhile the oil market sits waiting for this projected surplus to materialize in US and OECD inventories. Once they visibly starts to build on a consistent basis, then Brent crude will likely quickly lose altitude. And unless some unforeseen supply disruption kicks in, it is bound to happen.

US IEA STEO September report. In total not much different than it was in January

US IEA STEO September report. US crude oil production contracting in 2026, but NGLs still growing. Close to zero net liquids growth in total.

Brent crude touched a low of USD 65.07 per barrel on Friday evening before rebounding sharply by USD 2 to USD 67.04 by mid-day Monday. The rally came despite confirmation from OPEC+ of a measured production increase starting next month. Prices have since eased slightly, down USD 0.6 to around USD 66.50 this morning, as the market evaluates the group’s policy, evolving demand signals, and rising geopolitical tension.

On Sunday, OPEC+ approved a 137,000 barrels-per-day increase in collective output beginning in October – a cautious first step in unwinding the final tranche of 1.66 million barrels per day in voluntary cuts, originally set to remain off the market through end-2026. Further adjustments will depend on ”evolving market conditions.” While the pace is modest – especially relative to prior monthly hikes – the signal is clear: OPEC+ is methodically re-entering the market with a strategic intent to reclaim lost market share, rather than defend high prices.

This shift in tone comes as Saudi Aramco also trimmed its official selling prices for Asian buyers, further reinforcing the group’s tilt toward a volume-over-price strategy. We see this as a clear message: OPEC+ intends to expand market share through steady production increases, and a lower price point – potentially below USD 65/b – may be necessary to stimulate demand and crowd out higher-cost competitors, particularly U.S. shale, where average break-evens remain around WTI USD 50/b.

Despite the policy shift, oil prices have held firm. Brent is still hovering near USD 66.50/b, supported by low U.S. and OECD inventories, where crude and product stocks remain well below seasonal norms, keeping front-month backwardation intact. Also, the low inventory levels at key pricing hubs in Europe and continued stockpiling by Chinese refiners are also lending resilience to prices. Tightness in refined product markets, especially diesel, has further underpinned this.

Geopolitical developments are also injecting a slight risk premium. Over the weekend, Russia launched its most intense air assault on Kyiv since the war began, damaging central government infrastructure. This escalation comes as the EU weighs fresh sanctions on Russian oil trade and financial institutions. Several European leaders are expected in Washington this week to coordinate on Ukraine strategy – and the prospect of tighter restrictions on Russian crude could re-emerge as a price stabilizer.

In Asia, China’s crude oil imports rose to 49.5 million tons in August, up 0.8% YoY. The rise coincides with increased Chinese interest in Russian Urals, offered at a discount during falling Indian demand. Chinese refiners appear to be capitalizing on this arbitrage while avoiding direct exposure to U.S. trade penalties.

Going forward, our attention turns to the data calendar. The EIA’s STEO is due today (Tuesday), followed by the IEA and OPEC monthly oil market reports on Thursday. With a pending supply surplus projected during the fourth quarter and into 2026, markets will dissect these updates for any changes in demand assumptions and non-OPEC supply growth. Stay tuned!

Det stigande guldpriset en utmaning för smyckesköpare

Aktier i guldbolag laggar priset på guld

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

Guld når sin högsta nivå någonsin, nu även justerat för inflation

Mahvie Minerals i en guldtrend

Meta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

Aker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

Brent sideways on sanctions and peace talks

Ett samtal om koppar, kaffe och spannmål

Sommarens torka kan ge högre elpriser i höst

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMeta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanAker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

-

Analys4 veckor sedan

Brent sideways on sanctions and peace talks

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEtt samtal om koppar, kaffe och spannmål

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanSommarens torka kan ge högre elpriser i höst

-

Analys3 veckor sedan

Brent edges higher as India–Russia oil trade draws U.S. ire and Powell takes the stage at Jackson Hole

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMahvie Minerals är verksamt i guldrikt område i Finland

-

Analys3 veckor sedan

Increasing risk that OPEC+ will unwind the last 1.65 mb/d of cuts when they meet on 7 September