Analys

SEB – Råvarukommentarer, 18 februari 2013

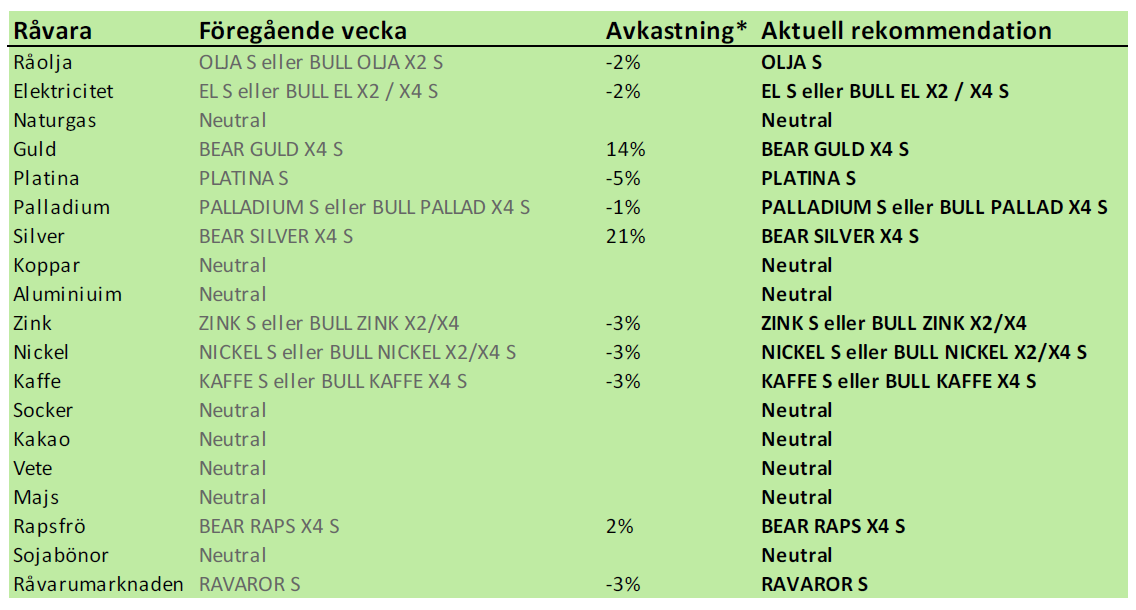

Rekommendationer

Inledning

SEB:s råvaruindex var oförändrat i veckan som gick, men eftersom kronan stärktes föll RAVAROR S, eftersom den håller “kassan” i dollar och euro, råvarornas noteringsvalutor. Vi återupprepar vår rekommendation att köpa PLATINA S. Platinapriset hängde i veckan på när guld och silver föll.

Samtidigt kom dock tre rätt så betydande nyheter som pekar på högre, inte lägre priser. Vi tror att det lägre priset den här veckan – i kombination med fundamentalt sett mer “bullish news” erbjuder ett köptillfälle i platina.

Samtidigt är vi glada för att vi låg köpta BEAR GULD X4 S, som steg med 14% i veckan som gick. Och BEAR SILVER X4 S, som steg med 21%. Vi ligger kvar i dessa. Vi rekommenderar fortsatt köp av BEAR – certifikat på guld och silver.

Vi tror att prisrekylen på Nasdaqs elbörs (fd Nordpool) gör det möjligt att komma in på den långa sidan igen, t ex i EL S.

Råvaruindex

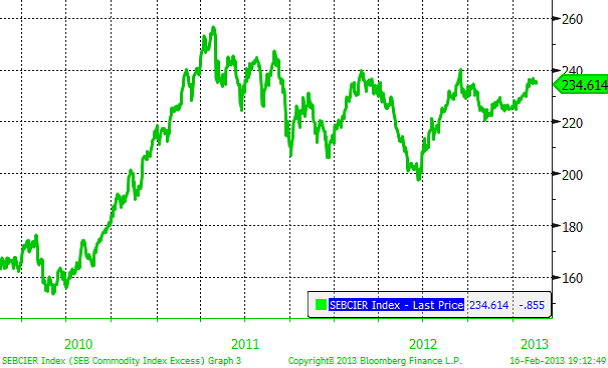

I diagrammet nedan ser vi SEB:s råvaruindex, som följer avkastningen på en diversifierad korg av råvaruterminer. Sammansättningen är gjord med tanke på en nordisk eller europisk placerare. Indexet innehåller t ex terminer på nordisk och tysk el, men ingen amerikansk naturgas. Indexet har slagit DJ UBS index med 8 procentenheter per år, vilket är statistiskt signifikant (p=0.11), förutom att vara tämligen ekonomiskt signifikant.

Den som vill investera i indexet och den investeringsstrategi som ligger bakom kan läsa mer om certifikatet RAVAROR S.

Indexet var oförändrat från förra veckan, men eftersom dollar och euro sjönk mot svenska kronor sjönk RAVAROR S med 3%.

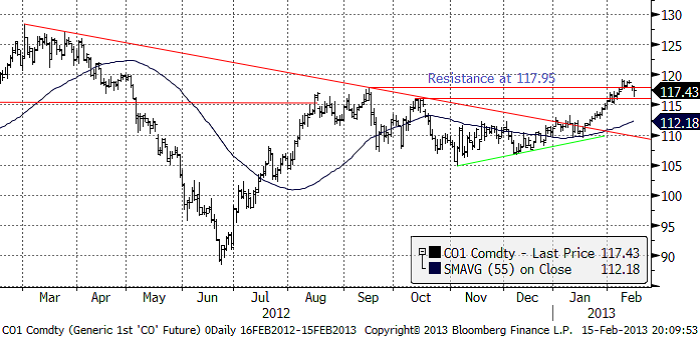

Råolja – Brent

Oljepriset gick över motståndet på 117.95 dollar, men föll sedan tillbaka till 117.43 dollar per fat. (Det är 4.70 kr per liter. Kan vara bra att komma ihåg om man tycker att 117.95 dollar är ett högt pris på råolja. En liter bensin kostar ungefär lika mycket, eftersom destillationen inte är en speciellt dyr process). Priset föll kraftigt i fredags, men höll sig över ett tekniskt stöd precis under. Vi tycker att priset rusat iväg lite för fort sedan januari och går över till neutral rekommendation, för tillfället. Vi rekommenderar alltså inte köp av BULL OLJA X2/X4 S, men tycker att man kan ligga kvar i OLJA S.

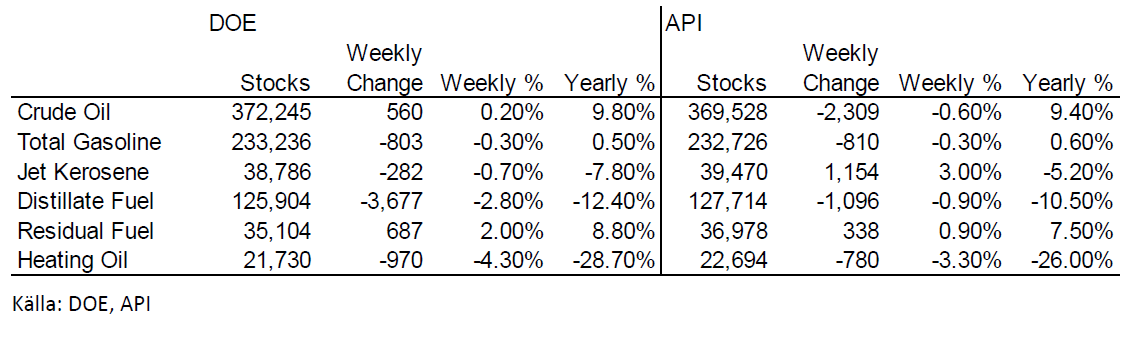

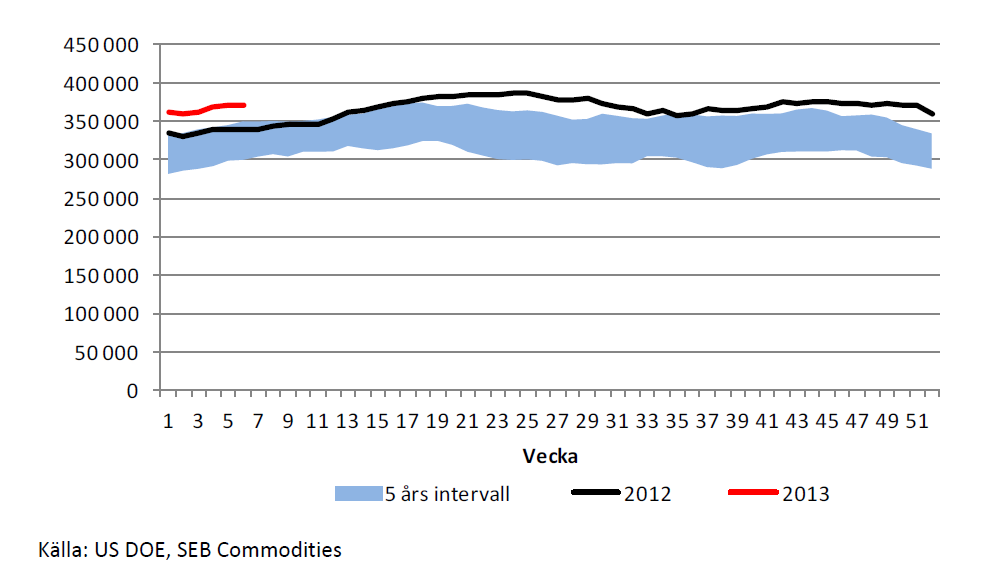

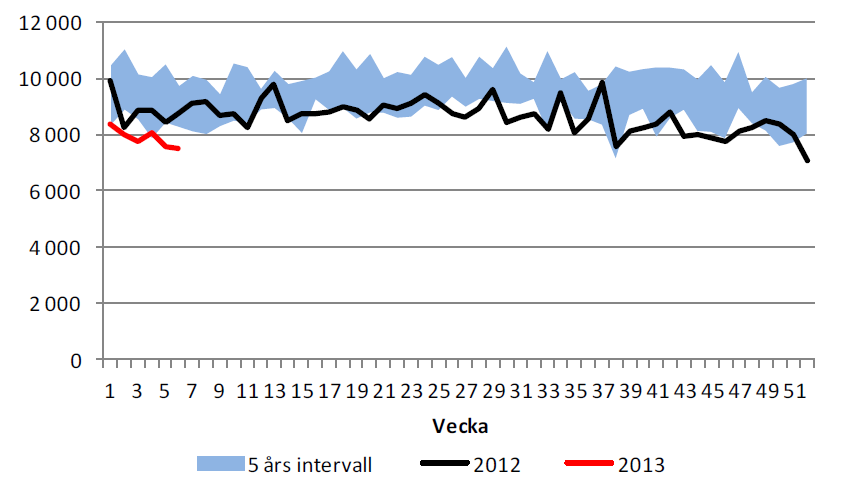

Lagren och lagerförändringarna i USA per den 25 januari ser vi nedan, enligt Department of Energy och American Petroleum Institute.

Det var inga stora förändringar. Destillat och eldningsolja har betydligt lägre lager än förra året. Råoljelagren fortsätter att byggas på och produkternas lager minskar.

Nedan ser vi amerikanska råoljelager enligt DOE i tusen fat. Den svarta kurvan är 2012 års lagernivåer vecka för vecka och den lilla röda linjen är 2013 års nivå. Vi ser att lagernivåerna fortsätter att vara högre än de varit sedan 2007 för den här tiden på året.

Lagren ökar samtidigt som vi ser att importen av råolja till USA fortsätter att minska.

Sammanfattningsvis: Vi går över till neutral rekommendation från den tidigare köprekommendationen. Detta innebär att vi rekommenderar köp av OLJA S, men inte av BULL OLJA S. Anledningen till denna skillnad och att vi rekommenderar köp av OLJA S är för att rabatten på terminerna innebär en stadig intäkt om ca 6% per år + ränta på kapitalet.

Elektricitet

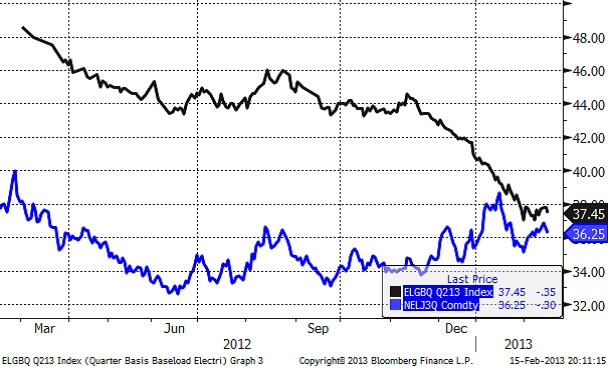

Elpriset steg inledningsvis under veckan, men föll och stängde på dagslägsta i fredags. Det fanns uppenbarligen starka säljintressen på 37 euro per MWh. Det förefaller som om de gav köparna mer än vad de orkade med. Gissningsvis öppnar marknaden ner på måndag igen. Trenden är uppåtriktad och stöd finns på 35 euro, där man kan försöka komma in på den köpta sidan. Vi tror att motståndet på 37 euro kommer att testas igen.

Prisfallet på tysk el (den svarta linjen nedan) har upphört, i alla fall för tillfället. Detta ger stöd för det nordiska elpriset, som gynnas av underskottet i den hydrologiska balansen.

Den hydrologiska balansen för NordPools börsområde sjönk något och ligger enligt Markedskraft på -11.87 TWh.

Sammanfattningsvis. Efter en initial prisnedgång i veckan som kommer, tror vi det finns utsikter till ett nytt försök att gå igenom 37 euro per MWh och rekommenderar köp av EL S eller BULL EL X2/X4 S.

Naturgas

Naturgasterminen på NYMEX (maj 2013) bröt stödet vid 3.40 dollar per MMBtu (miljoner British Thermal Units; en BTU är den energi som höjer temperaturen i en halvliter vatten med en grad). Nästa stöd finns nu på 3.20. Vi fortsätter med neutral rekommendation. Vid 3.20 kan man försöka köpa NATGAS S.

Guld och Silver

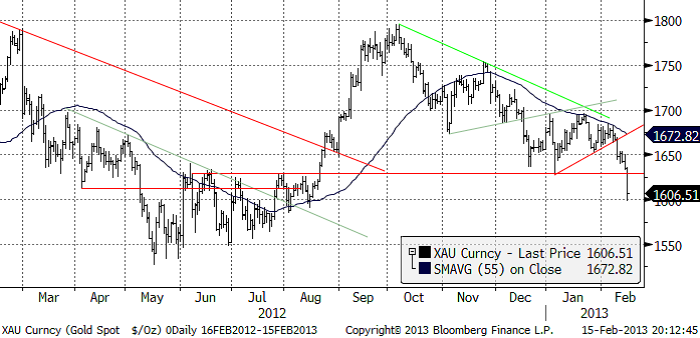

Guldpriset bröt först stödet vid 1670 dollar per ozt och sedan hände allt på en gång i fredags. Priset föll rakt genom stödet vid 1625, ända ner till 1600. Den nu aktuella prisnivån har en del stöd. Vi ser att det skedde en hel del handel på den här nivån i maj, juni och juli förra sommaren. Så det är möjligt att prisfallet hejdar sig mellan 1600 och 1550.

Vad var det som hände i fredags, som fick den här effekten? Det kom två nyheter. Dels nyheten att storspekulanten

George Soros sålt av en stor post guld (förmodligen gjort på högre prisnivåer) och dels mailade World Gold Council ut sin senaste kvartalsrapport. Den visade att efterfrågan i Kina och Indien var upp ca 30%, men att smyckesefterfrågan i Kina inte ökat alls under hösten.

Nedan ser vi kursdiagrammet för silver i dollar per troy ounce. Situationen är snarlik den för guld. Silverpriset befinner sig precis på en nivå där det bör finnas tekniskt stöd, men övertygelsen i de senaste dagarnas kursfall gör att priset kanske faller rakt ner till nästa stöd vid 28 dollar.

Platina & Palladium

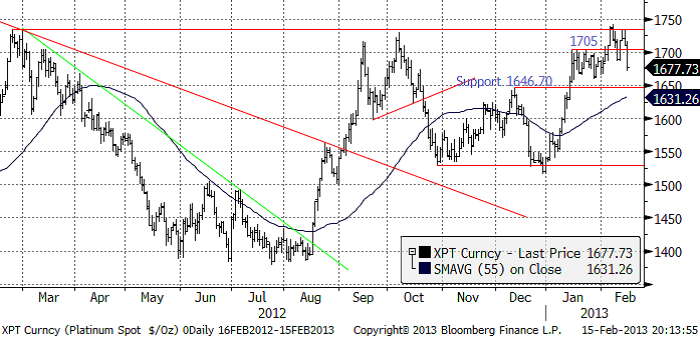

I veckan har det kommit nyheter om platinamarknaden som indikerar högre priser. Dessa nyheter kan sammanfattas med namnen Implats, Zuma och Zimbabwe.

Implats

Impala Platinum Holdings publicerade sin bokslutsrapport i veckan som gick. Bolaget är ett av de ledande gruvföretagen i Sydafrika och världens näst största producent platina. Rapporten ger stöd för priset på platina. Bolaget rapporterade att produktionen av platina sjönk under det andra halvåret förra året. De rapporterade också att kostnaden per troy uns steg med 42% till 1815 dollar! Notera att detta är högre än priset på platina idag.

De skrev också att vilda strejker vid anläggningarna fortsätter att förekomma. Strejkerna som i höstas bidrog till hausse i metallen (men knappast i gruvföretagens aktiekurser), fortsätter alltså.

Zuma

Sydafrikas president Jacob Zuma gav i ett tal i fredags ytterligare skäl för att tro på högre pris på platina. Han sade att Sydafrika ska se över minerallagstiftningen och den skatt som gruvbolagen får betala för sin produktion. Zuma menade att detta är nödvändigt för att minska fattigdomen och ojämlikheterna hos befolkningen. Man påminns om ANC:s kommunistiska arv. Finansministern Pravin Gordhan kommer att inleda en undersökning av beskattningen senare i år för att se till att staten får in tillräckligt med skatteinkomster.

Zimbabwe

Resursnationalismen tog ett steg framåt även i Zimbabwe. I förra veckan sade landets regering att man ska ta tillbaka land med platinafyndigheter från Zimplats och sälja rättigheterna till nya investerare. Gruvministern sade också att all malm måste raffineras inom landet inom två år. Frågan är vilka modiga och spendersamma investerare som ska känna sig lockade av det?

Summa summarum, utvecklingen i Sydafrika, som står för 75% av platinaproduktionen i världen indikerar högre priser på platina. Utvecklingen i Zimbabwe samma sak. Det är svårt att tänka sig att utbudet ska öka och sätta press på priset, när gruvorna går med förlust och kostnadsnivån har en ökningstakt på 45% om året.

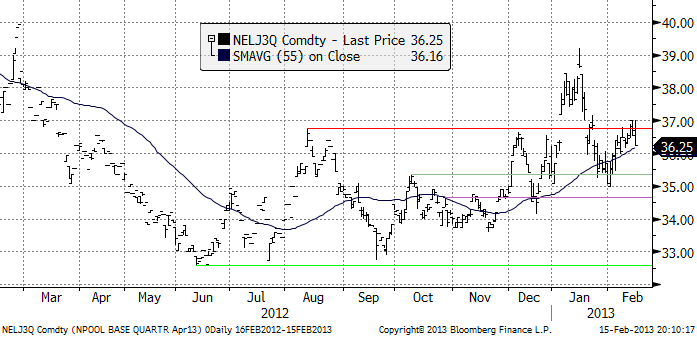

Platinapriset följde guldpriset i veckan som gick, dvs nedåt. I början av veckan bröt platina motståndet på 1705 och gick upp till huvudmotståndet strax under 1750. På den nivån ser vi att det fanns tillräckligt mycket säljare för hejda uppgångarna i februari och mars förra året. Det är uppenbarligen en viktig nivå. Nu har priset fallit så mycket att det ser ut som om priset ska ner till 1650 och hämta kraft. Där skulle man kunna försöka komma in och köpa t ex PLATINA S. Den fundamentala utbuds- och efterfrågesituation för platina skiljer sig väsentligt från guld och silver.

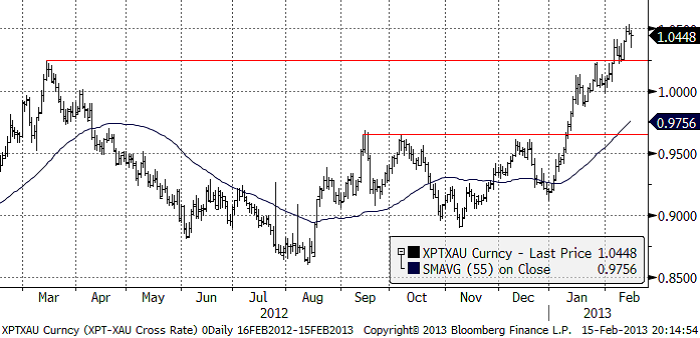

Nedan ser vi priset på platina i termer av guld, eller ”växelkursen” mellan XPT och XAU, valutakoderna för de två ädelmetallerna. Platina har fortsatt att vinna på guld.

Palladium rörde sig ”sideledes” under veckan som gick. Marknaden skulle behöva hämta andan efter den uppgång som varit från 600 dollar till över 750 dollar på bara några månader. Vi skulle gissa att marknaden den närmaste tiden rör sig sidledes och troligen även med en liten rekyl nedåt om för många vill ta hem vinster samtidigt.

Vi är alltså betydligt mer ”bullish” platina än palladium den här måndagsmorgonen.

Basmetaller

Med Kina stängt blir aktiviteten därefter. Omsättningen har varit klart lägre under veckan och prisrörelserna modesta. Metallerna visar överlag marginella nedgångar, mellan 0,5 – 1 % så här långt (fredag eftermiddag). Undantaget är aluminium som trendat uppåt under veckan, understödd av köp från aktörer som köper tillbaka korta positioner.

Koppar

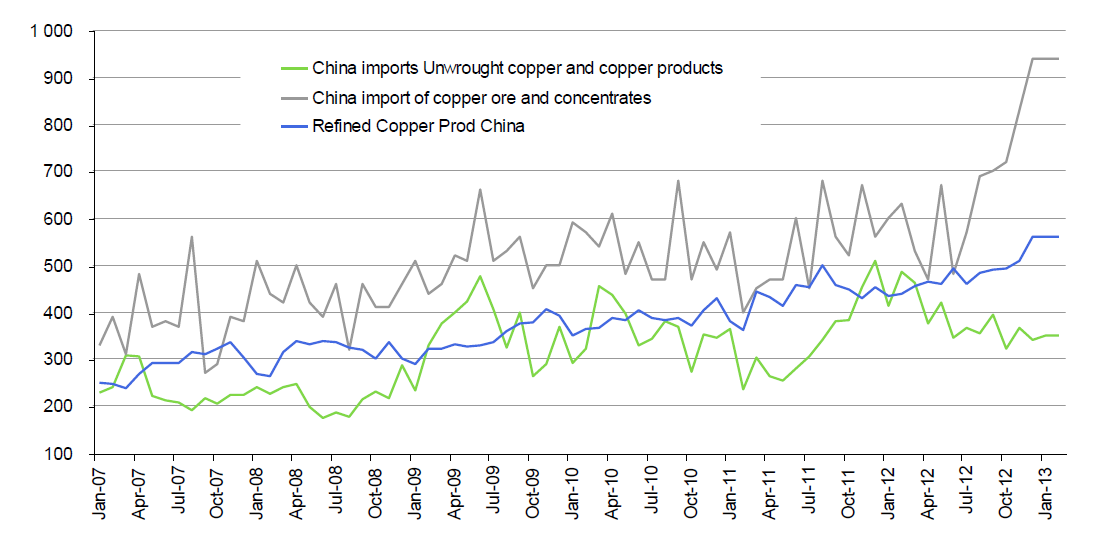

Vi skrev i förra veckans brev om Kinas importsiffror som kom in på 350 958 ton, + 2,9 % i januari jämfört med december. Jämfört med januari förra året föll importen med 15,2 % (se månadsstatistiken nedan). Trenden är fallande under året. Möjligtvis anas en tendens till ”urbottning”. I grafen nedan har vi lagt in importen kopparmalm, vilket nyanserar analysen. Den sjunkande importen av ”obehandlad” koppar har kompenserats av en ökad import av malm, och som vi ser i grafen behålls en oförändrad ganska hög inhemsk produktion. Internt i Kina kompenseras således den minskande importen av inhemsk produktion. Den positiva tolkningen av detta är att Kina kommer att behöva koppar (trots minskad import). Den negativa tolkningen är att den ökade malmimporten är ytterligare ett tecken på ökat utbud av kopparmalm.

Kinas kopparimport och produktion (1000-tals ton)

Tekniskt sett ser det fortfarande relativt positivt ut. Priset får stöd av brottet ur den stora ”triangelformationen”. Om priset lyckas ta sig över toppen för 3 veckor sen kring $8350, öppnas det upp för en uppgång i trendkanalen upp mot nivåer kring $8600.

Som vi skrivit tidigare tyder mycket på ökat utbud för koppar, vilket ökar risken för en lite trögare marknad. Vi ser inte den stora potentialen på koppar på uppsidan just nu. Vi rekommenderar därför en fortsatt neutral position i koppar.

Aluminium

Tekniskt sett liknar bilden den för koppar. ”Utbrottspunkten” tangerades exakt. I skrivandes stund är vi igenom $2150. Om vi får en veckostängning över nivån talar det för ytterligare uppgång. Som vi tidigare skrivit begränsar det överhängande lagret möjligheterna för stora uppgångar, men $2300 är definitivt inom räckhåll.

Med den fundamentala situationen i bakhuvet (stora överskott), rekommenderas fortsättningsvis en neutral position i aluminium.

Zink

Förra veckans stängning fick inte riktigt den följdrörelse som vi hade förväntat oss. ”Den sista utposten” som motsvaras av toppen från i början av förra året, kring $2220 blev för svår att forcera. Många aktörer valde att ta hem vinst och priset föll tillbaka.

Vi rekommenderar köp av ZINK S eller BULL ZINK X2 / X4 S för den som vill ta mer risk. Efter de senaste veckornas kraftiga uppgång finns fortfarande risk för en rekyl. För nya köp bör man avvakta en eventuell rekyl ned mot intervallet $2000-$2100. Vi skrev i förra veckan: ”För den som köpt bör man avvakta veckans inledning för att se om marknaden orkar igenom toppen från januari 2011 på $2020”. Som vi sett så gjorde den inte det. För nya köp bör man således fortfarande avvakta. På lite längre sikt (1-2 månaders sikt) är potentialen stor med målet $2400 på 1-2 månaders sikt.

Nickel

Rekylen blev relativt kraftig för nickel, med ett fall från $18760 ned till $18150 som lägst. Priset har återhämtat sig, men inte riktigt som övriga metaller. Marknaden är fortsatt tveksam till den fundamentala situationen. Kommentarer från den fysiska marknaden indikerar att ”det finns gott om nickel”, samtidigt som rapporter gör gällande att exporten av nickelmalm från Indonesien till Kina ökar igen, vilket riskerar att öka utbudet av s.k. Nickel Pig Iron i Kina (vilket i sin tur minskar efterfrågan på nickelbärande skrot och primärnickel).

Som vi tidigare skrivit kan dock nickel erfarenhetsmässigt ofta överraska. Den tekniska bilden är väldigt tydlig med nästa motståndsnivå vid $19000 och därefter $22000. För den som följde rådet att ta hem vinst för två veckor sedan, kan det vara värt att gå in igen kring ”utbrottspunkten” $18000 med ett nytt köp.

Vi rekommenderar köp av NICKEL S eller BULL NICKEL X2 / X4 S för den som vill ta mer risk. Efter de senaste veckornas kraftiga uppgång finns risk för en rekyl. För nya köp bör man avvakta en eventuell rekyl ned mot ”utbrottsnivån” $18000. För den som köpt tidigare bör man kortsiktigt ta hem vinst vid motståndsnivån $19000. På lite längre sikt är potentialen större med målet $22 000 på 1-2 månaders sikt.

Kaffe

Kaffepriset (maj 2013) nådde en ny kontraktslägsta i veckan. Tekniskt är trenden nedåtriktad, då det inte blev något trendbrott (över 160 cent i majkontraktet) och stödet på 145 cent inte höll. Eftersom det är en så jämn siffra utgör 140 cent nu ett stöd i sig självt. Vi ser kursutvecklingen det senaste året i diagrammet nedan.

Vi fortsätter att dela den uppfattningen och tycker att man ska handla kaffe från den ”långa” sidan. Vi fortsätter därför att generellt sett rekommendera köp av KAFFE S.

Socker

Sockerpriset (mars 2013) fortsatte falla i veckan som gick. Det gör socker till den jordbruksprodukt som utvecklats sämst hittills i år. Marknaden väntar sig att 2013 ska bli det tredje året med utbud större än efterfrågan, trots fallande pris.

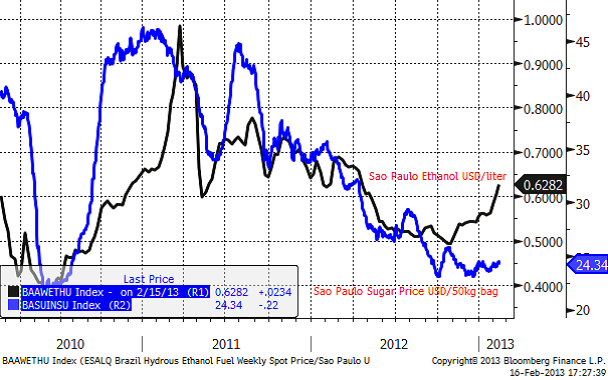

Brasiliens regering vill öka användningen av etanol som drivmedel i landet. Många bilar i landet går att köra på både bensin och etanol, men priserna har varit sådana att folk har valt att tanka med bensin. Den ökade fokuseringen på etanol har fått priset att stiga, som vi ser i nedanstående diagram, som visar etanolpriset i Sao Paulo i USD per liter. Den blå linjen är priset på socker i samma delstat.

Vi ser att de två linjerna tenderar att hänga ihop och en uppgång i priset på etanol kan signalera att priset på socker också kommer att stiga framöver.

Finns tecken på att priset på socker är nära botten, men än så länge är pristrenden så stark att vi väljer att behålla neutral rekommendation ytterligare en vecka.

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB Merchant Banking och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

The information in this document has been compiled by SEB Merchant Banking, a division within Skandinaviska Enskilda Banken AB (publ) (“SEB”).

Opinions contained in this report represent the bank’s present opinion only and are subject to change without notice. All information contained in this report has been compiled in good faith from sources believed to be reliable. However, no representation or warranty, expressed or implied, is made with respect to the completeness or accuracy of its contents and the information is not to be relied upon as authoritative. Anyone considering taking actions based upon the content of this document is urged to base his or her investment decisions upon such investigations as he or she deems necessary. This document is being provided as information only, and no specific actions are being solicited as a result of it; to the extent permitted by law, no liability whatsoever is accepted for any direct or consequential loss arising from use of this document or its contents.

About SEB

SEB is a public company incorporated in Stockholm, Sweden, with limited liability. It is a participant at major Nordic and other European Regulated Markets and Multilateral Trading Facilities (as well as some non-European equivalent markets) for trading in financial instruments, such as markets operated by NASDAQ OMX, NYSE Euronext, London Stock Exchange, Deutsche Börse, Swiss Exchanges, Turquoise and Chi-X. SEB is authorized and regulated by Finansinspektionen in Sweden; it is authorized and subject to limited regulation by the Financial Services Authority for the conduct of designated investment business in the UK, and is subject to the provisions of relevant regulators in all other jurisdictions where SEB conducts operations. SEB Merchant Banking. All rights reserved.

Analys

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

Down to mid-60ies as Iraq lifts production while Saudi may be tired of voluntary cut frugality. The Brent December contract dropped 1.6% yesterday to USD 66.03/b. This morning it is down another 0.3% to USD 65.8/b. The drop in the price came on the back of the combined news that Iraq has resumed 190 kb/d of production in Kurdistan with exports through Turkey while OPEC+ delegates send signals that the group will unwind the remaining 1.65 mb/d (less the 137 kb/d in October) of voluntary cuts at a pace of 500 kb/d per month pace.

Signals of accelerated unwind and Iraqi increase may be connected. Russia, Kazakhstan and Iraq were main offenders versus the voluntary quotas they had agreed to follow. Russia had a production ’debt’ (cumulative overproduction versus quota) of close to 90 mb in March this year while Kazakhstan had a ’debt’ of about 60 mb and the same for Iraq. This apparently made Saudi Arabia angry this spring. Why should Saudi Arabia hold back if the other voluntary cutters were just freeriding? Thus the sudden rapid unwinding of voluntary cuts. That is at least one angle of explanations for the accelerated unwinding.

If the offenders with production debts then refrained from lifting production as the voluntary cuts were rapidly unwinded, then they could ’pay back’ their ’debts’ as they would under-produce versus the new and steadily higher quotas.

Forget about Kazakhstan. Its production was just too far above the quotas with no hope that the country would hold back production due to cross-ownership of oil assets by international oil companies. But Russia and Iraq should be able to do it.

Iraqi cumulative overproduction versus quotas could reach 85-90 mb in October. Iraq has however steadily continued to overproduce by 3-5 mb per month. In July its new and gradually higher quota came close to equal with a cumulative overproduction of only 0.6 mb that month. In August again however its production had an overshoot of 100 kb/d or 3.1 mb for the month. Its cumulative production debt had then risen to close to 80 mb. We don’t know for September yet. But looking at October we now know that its production will likely average close to 4.5 mb/d due to the revival of 190 kb/d of production in Kurdistan. Its quota however will only be 4.24 mb/d. Its overproduction in October will thus likely be around 250 kb/d above its quota with its production debt rising another 7-8 mb to a total of close to 90 mb.

Again, why should Saudi Arabia be frugal while Iraq is freeriding. Better to get rid of the voluntary quotas as quickly as possible and then start all over with clean sheets.

Unwinding the remaining 1.513 mb/d in one go in October? If OPEC+ unwinds the remaining 1.513 mb/d of voluntary cuts in one big go in October, then Iraq’s quota will be around 4.4 mb/d for October versus its likely production of close to 4.5 mb/d for the coming month..

OPEC+ should thus unwind the remaining 1.513 mb/d (1.65 – 0.137 mb/d) in one go for October in order for the quota of Iraq to be able to keep track with Iraq’s actual production increase.

October 5 will show how it plays out. But a quota unwind of at least 500 kb/d for Oct seems likely. An overall increase of at least 500 kb/d in the voluntary quota for October looks likely. But it could be the whole 1.513 mb/d in one go. If the increase in the quota is ’only’ 500 kb/d then Iraqi cumulative production will still rise by 5.7 mb to a total of 85 mb in October.

Iraqi production debt versus quotas will likely rise by 5.7 mb in October if OPEC+ only lifts the overall quota by 500 kb/d in October. Here assuming historical production debt did not rise in September. That Iraq lifts its production by 190 kb/d in October to 4.47 mb/d (August level + 190 kb/d) and that OPEC+ unwinds 500 kb/d of the remining quotas in October when they decide on this on 5 October.

U.S. commercial crude inventories posted a marginal draw last week, falling by 0.6 million barrels to 414.8 million barrels. Inventories remain 4% below the five-year seasonal average, but the draw is far smaller than last week’s massive 9.3-million-barrel decline. Higher crude imports (+803,000 bl d WoW) and steady refinery runs (93% utilization) helped keep the crude balance relatively neutral.

Yet another drawdown indicates commercial crude inventories continue to trend below the 2015–2022 seasonal norm (~440 million barrels), though at 414.8 million barrels, levels are now almost exactly in line with both the 2023 and 2024 trajectory, suggesting stable YoY conditions (see page 3 attached).

Gasoline inventories dropped by 1.1 million barrels and are now 2% below the five-year average. The decline was broad-based, with both finished gasoline and blending components falling, indicating lower output and resilient end-user demand as we enter the shoulder season post-summer (see page 6 attached).

On the diesel side, distillate inventories declined by 1.7 million barrels, snapping a two-week streak of strong builds. At 125 million barrels, diesel inventories are once again 8% below the five-year average and trending near the low end of the historical range.

In total, commercial petroleum inventories (excl. SPR) slipped by 0.5 million barrels on the week to ish 1,281.5 million barrels. While essentially flat, this ends a two-week streak of meaningful builds, reflecting a return to a slightly tighter situation.

On the demand side, the DOE’s ‘products supplied’ metric (see page 6 attached), a proxy for implied consumption, softened slightly. Total demand for crude oil over the past four weeks averaged 20.5 million barrels per day, up just 0.9% YoY.

Summing up: This week’s report shows a re-tightening in diesel supply and modest draws across the board, while demand growth is beginning to flatten. Inventories remain structurally low, but the tone is less bullish than in recent weeks.

Brent crude rose 1.6% yesterday. After trading in a range of USD 66.1 – 68.09/b it settled at USD 67.63/b. A level which we are well accustomed to see Brent crude flipping around since late August. This morning it is trading 0.5% higher at USD 68/b. The market was expecting an increase of 230 kb/d in Iraqi crude exports from Kurdistan through Turkey to the Cheyhan port but that has so far failed to materialize. This probably helped to drive Brent crude higher yesterday. Indications last evening that US crude oil inventories likely fell 3.8 mb last week (indicative numbers by API) probably also added some strength to Brent crude late in the session. The market continues to await the much heralded global surplus materializing as rising crude and product inventories in OECD countries in general and the US specifically.

The oil market is starting to focus increasingly on the successful Ukrainian attacks on Russian oil infrastructure. Especially the attacks on Russian refineries. Refineries are highly complex and much harder to repair than simple crude oil facilities like export pipelines, ports and hubs. It can take months and months to repair complex refineries. It is thus mainly Russian oil products which will be hurt by this. First oil product exports will go down, thereafter Russia will have to ration oil product consumption domestically. Russian crude exports may not be hurt as much. Its crude exports could actually go up as its capacity to process crude goes down. SEB’s Emerging Market strategist Erik Meyersson wrote about the Ukrainian campaign this morning: ”Are Ukraine’s attacks on Russian energy infrastructure working?”. Phillips P O’Brian published an interesting not on this as well yesterday: ”An Update On The Ukrainian Campaign Against Russian Refineries”. It is a pay-for article, but it is well worth reading. Amongst other things it highlights the strategic focus of Ukraine towards Russia’s energy infrastructure. A Ukrainian on the matter also put out a visual representation of the attacks on twitter. We have not verified the data representation. It needs to be interpreted with caution in terms of magnitude of impact and current outage.

Complex Russian oil refineries are sitting ducks in the new, modern long-range drone war. Ukraine is building a range of new weapons as well according to O’Brian. The problem with attacks on Russian refineries is thus on the rise. This will likely be an escalating problem for Russia. And oil products around the world may rise versus the crude oil price while the crude oil price itself may not rise all that much due to this.

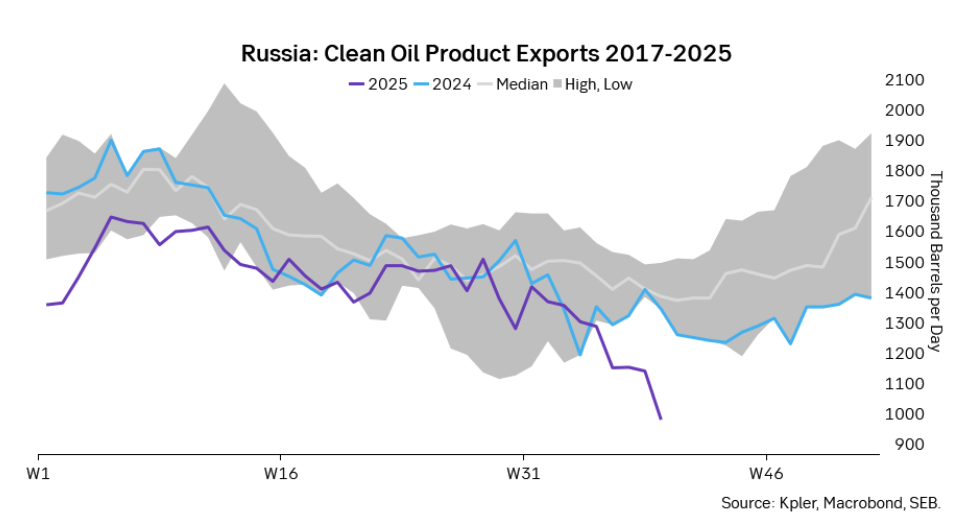

Russian clean oil product exports as presented by SEB’s Erik Meyersson in his note this morning.

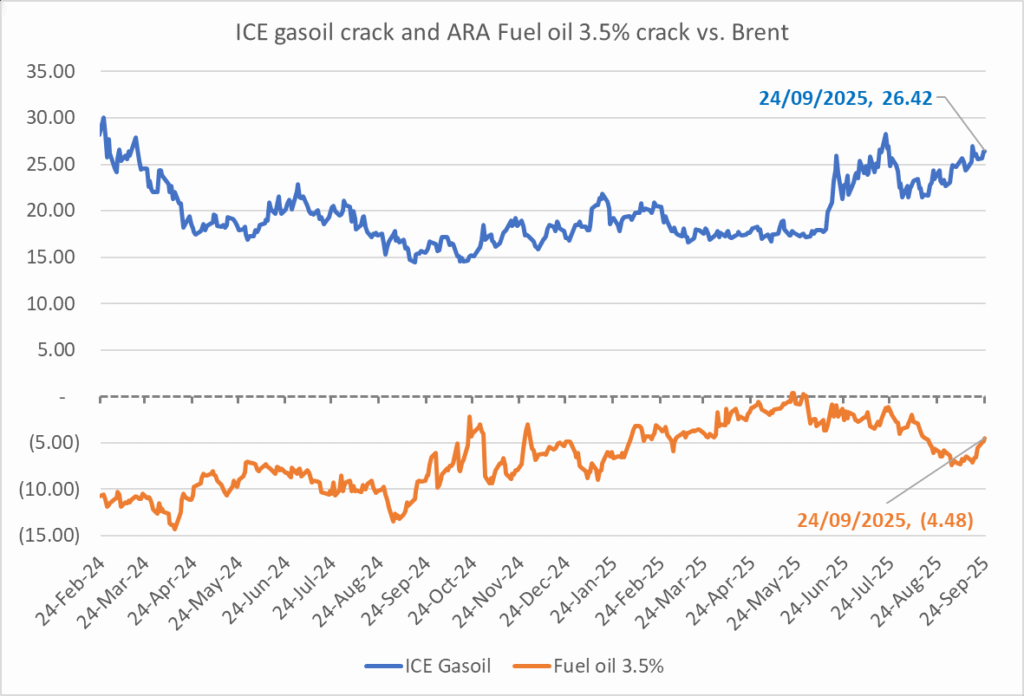

The ICE Gasoil crack and the 3.5% fuel oil crack has been strengthening. The 3.5% crack should have weakened along with rising exports of sour crude from OPEC+, but it hasn’t. Rather it has moved higher instead. The higher cracks could in part be due to the Ukrainian attacks on Russian oil refineries.

Ukrainian inhabitants graphical representation of Ukrainian attacks on Russian oil refineries on Twitter. Highlighting date of attacks, size of refineries and distance from Ukraine. We have not verified the detailed information. And you cannot derive the amount of outage as a consequence of this.

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

Blykalla och amerikanska Oklo inleder ett samarbete

Fortsatt stabilt elpris – men dubbelt så dyrt som i fjol

Ett samtal om guld, olja, koppar och stål

Mixat oktoberväder påverkar elpriset

Eurobattery Minerals satsar på kritiska metaller för Europas självförsörjning

Mahvie Minerals i en guldtrend

Guldpriset kan närma sig 5000 USD om centralbankens oberoende skadas

OPEC signalerar att de inte bryr sig om oljepriset faller kommande månader

Aktier i guldbolag laggar priset på guld

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEurobattery Minerals satsar på kritiska metaller för Europas självförsörjning

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMahvie Minerals i en guldtrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuldpriset kan närma sig 5000 USD om centralbankens oberoende skadas

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOPEC signalerar att de inte bryr sig om oljepriset faller kommande månader

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanAktier i guldbolag laggar priset på guld

-

Analys3 veckor sedan

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanKinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanTyskland har så höga elpriser att företag inte har råd att använda elektricitet