Analys

SEB – Råvarukommentarer, 13 januari 2014

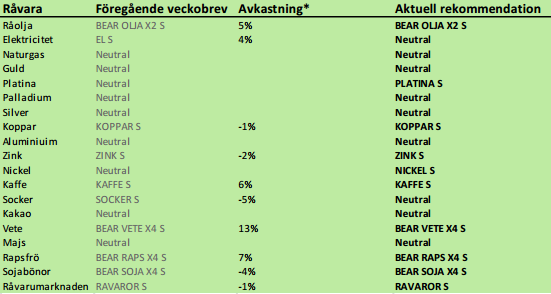

Rekommendationer

Inledning

Veckans vinnare blev MINIL KAFF B S med en uppgång på 46%, när kaffepriset steg förra veckan. Sedan Jul erbjuder vi även minifutures på råvaror. De är till för dem som vill ta extremt mycket risk. Risken är lika hög som i de riktiga terminerna, men i mindre storlek och tillgängliga över aktiebörsen.

Tre nyheter från förra veckan är viktiga för råvarumarknaden: I fredags publicerades antalet nyanställningar i USA kallad ”Non-Farm Payrolls”. Marknaden hade väntat sig 197,000 nyanställningar i december, men det blev bara 75,000. När FED just påbörjat nedtrappningen av takten i penningmängdsökningen den 18 december för att ekonomin i USA såg ut att klara sig, var NFP-siffran förvånande svag. Den fick en påverkan på dollarn, som föll och på guldet som steg. Den andra nyheten kom vid 18 i fredags från det amerikanska jordbruksdepartementet, årets första World Agricultural Supply and Demand Estimates (WASDE). Matif hann inte reagera fullt ut eftersom rapporten kom 30 minuter innan stängning i Europa. Dessutom är innehållet i rapporten inte lika positivt som ”rubriksiffrorna”. Vi går igenom rapporten i detalj i det här veckobrevet. Den sista nyheten är Indonesiens exportstopp avseende oberarbetad malm som ska ha trätt i kraft igår (söndag). Det påverkar främst marknaderna för aluminium och nickel.

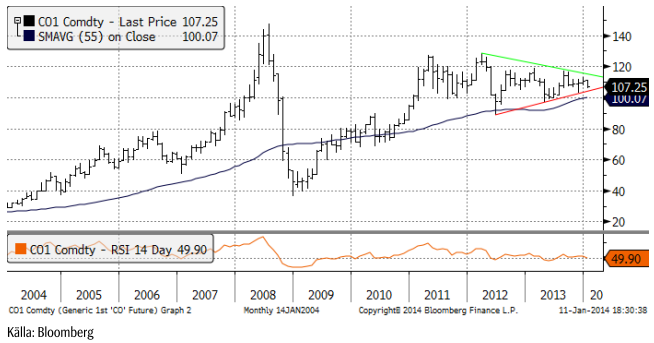

Råolja – Brent

Efter prisfallet i början av året handlades oljan lugnare i veckan som gick. Tekniskt borde man se en ytterligare nedgång till ca 103 dollar.

Det som gör att marknaden tvekar, att gå ner till 103 dollar / fat, är att där finns ett stöd, som vi ser i nedanstående diagram. Om priset skulle falla ner dit, skulle det signalera en säljsignal, som enligt den tekniska analysen mycket väl skulle kunna ta ner oljepriset till 80 dollar, 60 dollar eller rentav till 40 dollar. Det blir den största baissen på råvarumarknaden på många år.

Jag tror att det är värt att spekulera i nedgång redan innan oljepriset har brutit ner och rekommenderar köp av BEAR OLJA X2 S.

Du har väl sett att vi nu också har minifutures med mycket hög hävstång? MINIS OLJA B S är en ”mini short” med 6.5 gångers hävstång på nedsidan. Om oljepriset går ner med 1%, ökar värdet på den här mini-futuren med nästan 6.5% (och olyckligtvis vice versa om oljepriset stiger med 1%).

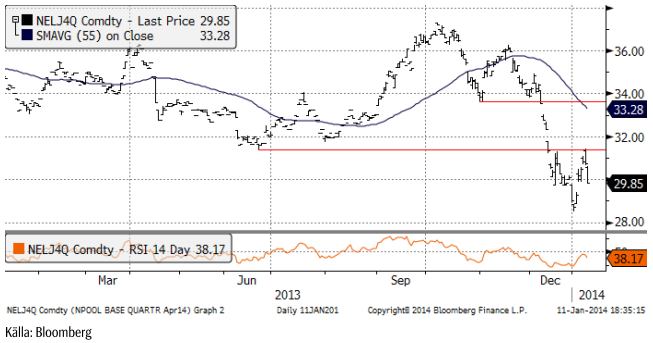

Elektricitet

Elpriset vände upp i veckan på prognosen om det kallare vinterväder vi har nu. I fredags föll priset när det kom lite mildare väder in i prognosfönstret igen. Priset vände ner i torsdags exakt på motståndet, som gavs av bottennoteringen på kontraktet i juni. Tekniskt ser det därmed negativt ut.

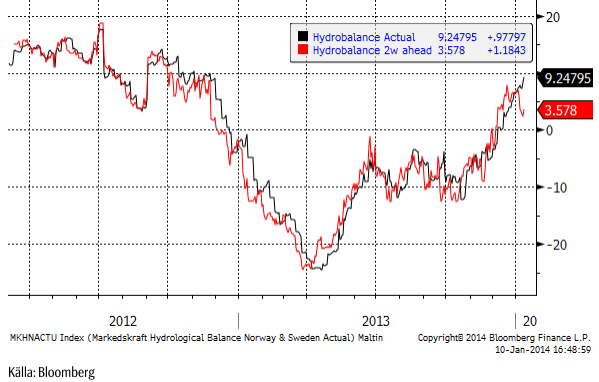

Hydrologisk balans har under hösten klättrat 20 TWh, från ett underskott på 10 till ett överskott på 10 TWh, som vi ser av Markedskrafts data. Vi ser också att prognosen för två veckor framåt har vänt när och där har vi en stor del av förklaringen till prisuppgången den senaste veckan.

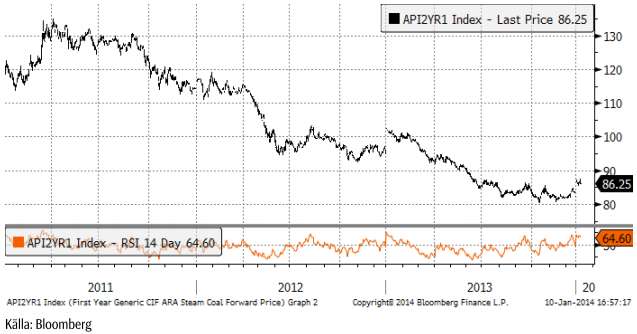

Enmånads termin på energikol steg flera procent i veckan och terminen för nästa år utvecklades också positivt. Nedan ser vi priset på energikol, det närmaste årets leveranstermin för de senaste tre åren.

Vi rekommenderar köp av EL S på lång sikt, men tycker att man ska vara försiktig på kort sikt pga den tekniska bilden.

SEB är ensam om att erbjuda mini futures på el. Mini futures har inte daglig hävstång, utan beter sig som en värdepapperiserad depå, som innehåller en del av en termin i position och kontanter. Om positionen går emot, och stop-loss utlöses, går minifuturen till förtidslösen. I en tabell längst bak i det här brevet ser du vilka minifutures som finns på elpriset (samma underliggande termin som EL S).

Naturgas

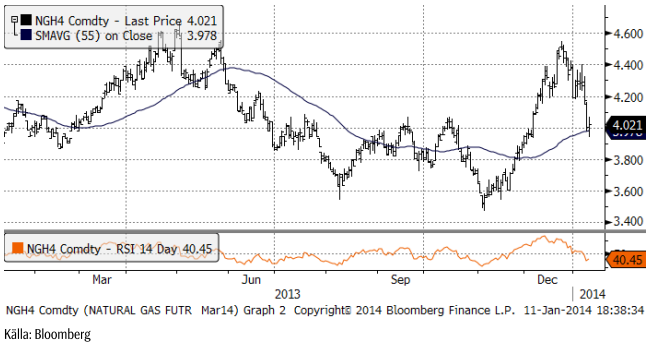

Naturgaspriset i USA har handlats upp på det kalla vädret. Det har varit och är just nu extremt kallt i USA, men det mildare väder kom in i prognosfönstret redan för ett par veckor sedan har redan börjat tina upp landet. Priset är tillbaka nere på 4 dollar, som är en stödnivå. Det mesta av prisfallet är därför förmodligen över.

Basmetaller – fokus på Indonesien

Basmetallhandlare har den senaste veckan försökt följa händelseutvecklingen i Indonesien vad gäller exportstoppet av obearbetad malm som ska ha trätt i kraft igår, söndag. Landet exporterar bland annat stora mängder kopparmalm, nickelmalm och bauxit (råvaran till aluminium). Förra veckan presenterades och antogs ett förslag i parlamentet att kopparkoncentrat med mer än 15% koppar skulle undantas från exportförbudet. Det har också cirkulerat rykten om övergångsregler till 2017. Minst en nickelgruva har stängts och arbetarna skickats hem. Trots att beslutet om exportförbud av obearbetad råvara fattades redan 2007 har inte inhemsk förädlingsindustri kommit på plats fullt ut än. Exportstoppet, om det implementeras kompromisslöst, ger framförallt nickelmarknaden stöd. Kina har emellertid lager av kopparmalm som täcker behovet i 6 – 9 månader. Aluminiummarknaden är mindre påverkad eftersom det finns gott om andra leverantörer av bauxit och för att bauxit inte är den huvudsakliga kostnadsposten i aluminiumframställning.

Koppar

Indonesiens förbud att exportera oförädlad malm ska av allt att döma vara i kraft idag måndag. Kopparkoncentrat som innehåller mer än 15% koppar ska vara exkluderat, enligt ett förslag som vad vi erfar antogs förra veckan.

Kopparpriset höll sig starkt hela förra veckan, med en ganska kraftig likvidering på torsdagen. Kinesiska inflationssiffror skrämde marknaden och protokollet från FED:s möte i december som publicerades samma dag och detta räckte för att få priset att backa 1%. På fredagen fick marknaden dock nytt stöd när den inflytelserika Red Kite-fonden sade att den ”backwardation” som marknaden för terminer handlas i, kommer att fortsätta ett bra tag, med hänvisning till lägre lager. Backwardation gör att den som äger koppar via terminer tjänar en extra riskpremie på positionen.

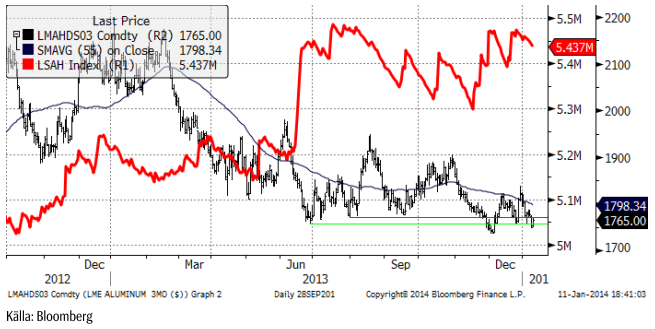

Notera också att lagren vid LME (röd linje) minskar stadigt.

Vi rekommenderar köp av KOPPAR S.

Aluminium

Indonesiens förbud att exportera obearbetad malm var i fokus i veckan. Indonesien exporterar 2/3 av den bauxit som Kina importerar för sin aluminiumtillverkning. I onsdags publicerade Indonesiens handelskammare en varning om att 200,000 gruvarbetare blir arbetslösa när eller om exportförbudet träder i kraft. Indonesiens gruvministerium arbetar på ett förslag på övergångsregler som skulle göra det möjligt att exportera obearbetad malm fram till år 2017. Regeringen i Jakarta har kört en hård linje, men påtryckningarna är stora och det är ännu oklart vad som händer. De som drabbas värst av ett exportförbud är små gruvor, som saknar möjligheter att investera i förädling av malmen. Större företag som Freeport McMoRan och Newmont Mining har inte dessa problem. Exportförbudet slår därför mot de fattigaste i sektorn, vilket väger tungt i politiken.

Med det sagt, är bauxit inte svårt att hitta från andra håll än från Indonesien och det är inte den dyraste inputvaran för att tillverka aluminiium. Energipriset är långt viktigare. Indonesiens exportstopp spelar därför mindre roll för aluminiummarknaden än det gör för nickelmarknaden.

Produktionsneddragningar utanför Kina har gjort att marknaden väntas nå balans under året. Som vi ser i diagrammet nedan, har lagernivåerna börjat plana ut – på en mycket hög nivå (röd kurva). Prisutvecklingen befinner sig fortfarande i fallande trend och söker en botten.

Vi fortsätter med neutral rekommendation på aluminium.

Zink

Zinkpriset som steg med 14% i december, drabbades av vinsthemtagningar vid 2100. Tekniskt är detta helt naturligt och vi tycker att det är ett köptillfälle nu.

Vi rekommenderar köp av ZINK S.

Nickel

Det är ännu osäkert om Indonesiens förbud att exportera obearbetad nickelmalm trädde i kraft den 12 januari (igår). Indonesien är världens största exportör av nickelmalm och förser även Kina med 2/3 av dess behov av bauxit (råvaran för att tillverka aluminium). I veckan nåddes vi av nyheten att åtminstone en gruva stoppat all produktion. Samtidigt kom nyheten i torsdags att Indonesiens gruvministerium arbetar på att få igenom ett förslag med övergångsregler som gör det möjligt att exportera nickelmalm fram till år 2017. Förhoppningsvis klarnar bilden i veckan som kommer.

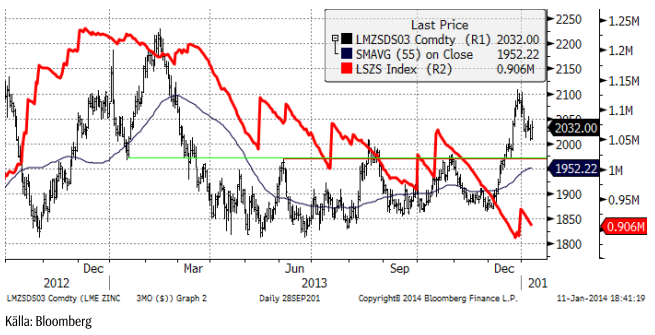

Det produceras mer nickel än vad som efterfrågas i världen. Det ser vi på de ständigt ökande lagren vid LME (röd linje i diagrammet nedan). Exportstoppet i Indonesien kan minska överskottet och kanske få marknaden i balans.

Sent på fredagen kom det indikationer på att exportstoppet verkligen skulle träda i kraft, vilket fick priset att gå upp kraftigt, som vi ser i diagrammet nedan. Nickelmarknaden har handlat metallen inom ett snävt prisintervall mellan dyrgt 13000 dollar och 15000 dollar. Förra veckan var priset ungefär mitt i, så vi gav en neutral rekommendation då. Vi tycker man kan försöka köpa nickel nära botten på prisintervallet. Vi är neutrala till positiva, men det är viktigt att följa utvecklingen i Indonesien noga.

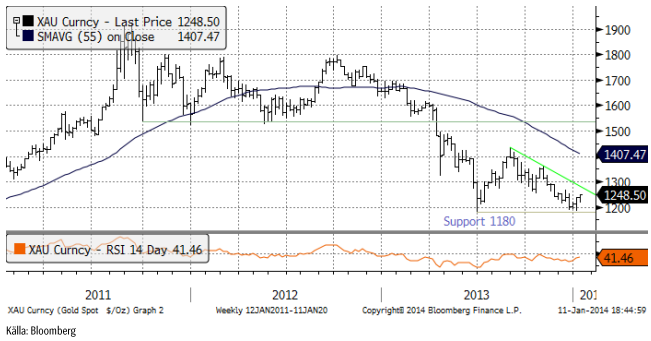

Guld

Non-Farm Payrolls (antal nyanställda) för december kom in förvånande lågt i fredags. FED hade nog inte räknat med att antalet nyanställda skulle hamna på halva den tidigare och den förväntade nivån när de inledde nedtrappningen av ökningen av penningmängden i december. Marknaden tolkade omedelbart siffran som att den fördröjer takten i ”tapering” processen och handlade ner dollarn – vilket allt annat lika innebär ett högre pris på guld (som ju handlas i dollar) och som dessutom gynnas av ”mer pengar” att parkera. Det är dock lite för förhastat att dra för långtgående slutsatser bara av en månads arbetsmarknadsstatistik.

Nedan ser vi ett veckochart över guldpriset. Stödet på 1180 dollar har hållit två gånger. Det riktiga stödet finns emellertid på 1000 dollar och vi tror att priset går dit innan nedgången är över.

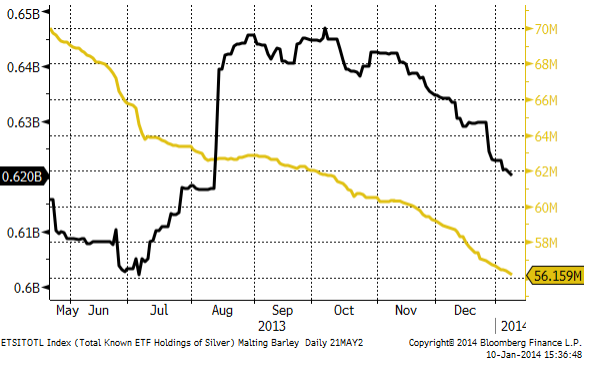

Placerares innehav av guld via börshandlade fonder fortsätter att minska. I diagrammet nedan ser vi guldinnehaven som gul linje och innehaven av silver via ETF:er visas av den svarta kurvan.

En del tycker att guld är intressant att köpa på kort sikt nu, eftersom priset är tillbaka på sommarens bottennivå vid 1200 dollar per ton. Året har också börjat med prisuppgång, men vi har ingen teknisk köpsignal, annat än att 1200 dollar har hållit. Det räcker inte för att ur teknisk synvinkel motivera en köprekommendation.

Vi fortsätter tills vidare med neutral vy på guld, men förbereder oss för att gå kort på riktigt igen vid ett brott av 1200 dollar på nedsidan.

Silver

Silver har till skillnad från guld, redan nått sitt ”ordentliga stöd”, som är 1000 dollar för guld. För silver är det 20 dollar. Å andra sidan, skulle det inte vara det, får man gå ända ner till 10 dollar för att hitta nästa avgörande stöd. Silverpriset har fortsatt att röra sig sidledes. I fredags stängde marknaden högre på NFP-siffran och den svagare dollarn. Motståndet för nedgången ligger helt nära ovanför och det ska bli intressant att se om den bryts eller om ett nytt prisfall inleds.

Vi gick över till neutral på silver förra veckan och fortsätter att hålla oss på sidlinjen till dess vi vet om det blir ett brott uppåt eller om priset vänder nedåt igen.

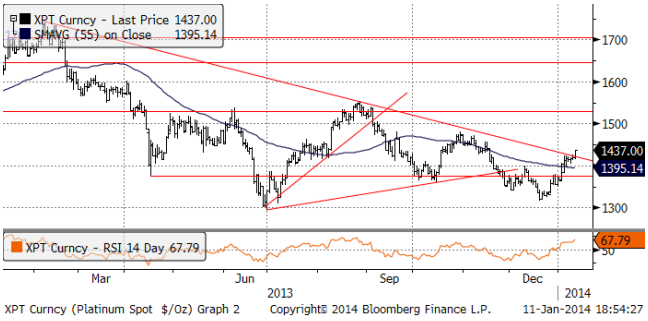

Platina & Palladium

Platina bröt faktiskt motståndslinjen i fredags och därför rekommenderar vi köp av PLATINA S.

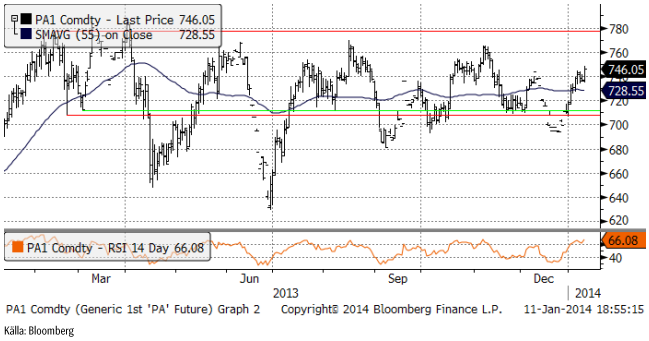

Palladium handlades också upp, men befinner sig fortfarande inom det intervall som priset legat inom det senaste året.

Vi rekommenderar alltså köp av platina, men vi förhåller oss än så länge neutrala till palladium.

Kaffe

Kaffepriset har tagit sig ända upp till motståndet för den fallande trenden. Skulle priset på kaffe fortsätta bara lite till uppåt, är den fallande trenden bruten. Det betyder inte att en stigande trend är etablerad. Det är väldigt sällan en lång nedgångsfas omedelbart vänds i en stigande marknad, utan att det etablerats en botten. Sannolikheten är stor att uppgången från 105 cent till 120 nu vänds i en rekyl nedåt.

CONAB rapporterade i torsdags att kaffeskörden kan bli mindre än tidigare befarat. Total skörd av kaffe (arabica och robusta) väntas bli 46.53 – 50.15 miljoner säckar (à 60 Kg). Förra årets skörd var 49.15 miljoner säckar. Det kommande året i vartannatårs-cykeln ska annars normalt sett ha en högre skörd än året innan för arabica. Skörden av arabica väntas bli 35.1 – 37.5 miljoner säckar. Förra året producerades 38.3 miljoner säckar. För robusta väntas däremot en ökning, från förra årets 10.9 miljoner till 11.5 – 12.6 miljoner säckar. Marknaden hade väntat sig att Brasilien skulle skörda 60 miljoner säckar i år, så detta är väsentligt mindre än det och i synnerhet för arabica. Anledningen är att det låga priset inte motiverar odlare att sköta sina plantor. Enligt en rapport från USDA väntas den genomsnittliga produktionskostnaden i år uppgå till 147 cent per pund och med ett pris på 120 cent är det inte lönt att odla för optimal produktion. CONAB säger också att arealen är lägre i år än förra året. Uppenbarligen har gamla uttjänta odlingar ersatts med någon annan gröda, förmodligen till stor del med sockerrör.

Med reservation för att vi tror att det mest sannolika är en rekyl nedåt i veckan som kommer, tror vi ändå att kaffe är köpvärt på länge sikt och behåller därför köprekommendationen.

Det finns nu också mini futures på kaffe, som erbjuder högre hävstång.

För övriga jordbruksråvaror se Jordbruksbrevet.

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB Merchant Banking och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

The information in this document has been compiled by SEB Merchant Banking, a division within Skandinaviska Enskilda Banken AB (publ) (“SEB”).

Opinions contained in this report represent the bank’s present opinion only and are subject to change without notice. All information contained in this report has been compiled in good faith from sources believed to be reliable. However, no representation or warranty, expressed or implied, is made with respect to the completeness or accuracy of its contents and the information is not to be relied upon as authoritative. Anyone considering taking actions based upon the content of this document is urged to base his or her investment decisions upon such investigations as he or she deems necessary. This document is being provided as information only, and no specific actions are being solicited as a result of it; to the extent permitted by law, no liability whatsoever is accepted for any direct or consequential loss arising from use of this document or its contents.

About SEB

SEB is a public company incorporated in Stockholm, Sweden, with limited liability. It is a participant at major Nordic and other European Regulated Markets and Multilateral Trading Facilities (as well as some non-European equivalent markets) for trading in financial instruments, such as markets operated by NASDAQ OMX, NYSE Euronext, London Stock Exchange, Deutsche Börse, Swiss Exchanges, Turquoise and Chi-X. SEB is authorized and regulated by Finansinspektionen in Sweden; it is authorized and subject to limited regulation by the Financial Services Authority for the conduct of designated investment business in the UK, and is subject to the provisions of relevant regulators in all other jurisdictions where SEB conducts operations. SEB Merchant Banking. All rights reserved.

Lower as OPEC+ keeps fast-tracking redeployment of previous cuts. Brent closed down 1.3% yesterday to USD 68.76/b on the back of the news over the weekend that OPEC+ (V8) lifted its quota by 547 kb/d for September. Intraday it traded to a low of USD 68.0/b but then pushed higher as Trump threatened to slap sanctions on India if it continues to buy loads of Russian oil. An effort by Donald Trump to force Putin to a truce in Ukraine. This morning it is trading down 0.6% at USD 68.3/b which is just USD 1.3/b below its July average.

Only US shale can hand back the market share which OPEC+ is after. The overall picture in the oil market today and the coming 18 months is that OPEC+ is in the process of taking back market share which it lost over the past years in exchange for higher prices. There is only one source of oil supply which has sufficient reactivity and that is US shale. Average liquids production in the US is set to average 23.1 mb/d in 2025 which is up a whooping 3.4 mb/d since 2021 while it is only up 280 kb/d versus 2024.

Taking back market share is usually a messy business involving a deep trough in prices and significant economic pain for the involved parties. The original plan of OPEC+ (V8) was to tip-toe the 2.2 mb/d cuts gradually back into the market over the course to December 2026. Hoping that robust demand growth and slower non-OPEC+ supply growth would make room for the re-deployment without pushing oil prices down too much.

From tip-toing to fast-tracking. Though still not full aggression. US trade war, weaker global growth outlook and Trump insisting on a lower oil price, and persistent robust non-OPEC+ supply growth changed their minds. Now it is much more fast-track with the re-deployment of the 2.2 mb/d done already by September this year. Though with some adjustments. Lifting quotas is not immediately the same as lifting production as Russia and Iraq first have to pay down their production debt. The OPEC+ organization is also holding the door open for production cuts if need be. And the group is not blasting the market with oil. So far it has all been very orderly with limited impact on prices. Despite the fast-tracking.

The overall process is nonetheless still to take back market share. And that won’t be without pain. The good news for OPEC+ is of course that US shale now is cooling down when WTI is south of USD 65/b rather than heating up when WTI is north of USD 45/b as was the case before.

OPEC+ will have to break some eggs in the US shale oil patches to take back lost market share. The process is already in play. Global oil inventories have been building and they will build more and the oil price will be pushed lower.

A Brent average of USD 60/b in 2026 implies a low of the year of USD 45-47.5/b. Assume that an average Brent crude oil price of USD 60/b and an average WTI price of USD 57.5/b in 2026 is sufficient to drive US oil rig count down by another 100 rigs and US crude production down by 1.5 mb/d from Dec-25 to Dec-26. A Brent crude average of USD 60/b sounds like a nice price. Do remember though that over the course of a year Brent crude fluctuates +/- USD 10-15/b around the average. So if USD 60/b is the average price, then the low of the year is in the mid to the high USD 40ies/b.

US shale oil producers are likely bracing themselves for what’s in store. US shale oil producers are aware of what is in store. They can see that inventories are rising and they have been cutting rigs and drilling activity since mid-April. But significantly more is needed over the coming 18 months or so. The faster they cut the better off they will be. Cutting 5 drilling rigs per week to the end of the year, an additional total of 100 rigs, will likely drive US crude oil production down by 1.5 mb/d from Dec-25 to Dec-26 and come a long way of handing back the market share OPEC+ is after.

The OPEC+ subgroup V8 this weekend decided to fully unwind their voluntary cut of 2.2 mb/d. The September quota hike was set at 547 kb/d thereby unwinding the full 2.2 mb/d. This still leaves another layer of voluntary cuts of 1.6 mb/d which is likely to be unwind at some point.

Higher quotas however do not immediately translate to equally higher production. This because Russia and Iraq have ”production debts” of cumulative over-production which they need to pay back by holding production below the agreed quotas. I.e. they cannot (should not) lift production before Jan (Russia) and March (Iraq) next year.

Argus estimates that global oil stocks have increased by 180 mb so far this year but with large skews. Strong build in Asia while Europe and the US still have low inventories. US Gulf stocks are at the lowest level in 35 years. This strong skew is likely due to political sanctions towards Russian and Iranian oil exports and the shadow fleet used to export their oil. These sanctions naturally drive their oil exports to Asia and non-OECD countries. That is where the surplus over the past half year has been going and where inventories have been building. An area which has a much more opaque oil market. Relatively low visibility with respect to oil inventories and thus weaker price signals from inventory dynamics there.

This has helped shield Brent and WTI crude oil price benchmarks to some degree from the running, global surplus over the past half year. Brent crude averaged USD 73/b in December 2024 and at current USD 69.7/b it is not all that much lower today despite an estimated global stock build of 180 mb since the end of last year and a highly anticipated equally large stock build for the rest of the year.

What helps to blur the message from OPEC+ in its current process of unwinding cuts and taking back market share, is that, while lifting quotas, it is at the same time also quite explicit that this is not a one way street. That it may turn around make new cuts if need be.

This is very different from its previous efforts to take back market share from US shale oil producers. In its previous efforts it typically tried to shock US shale oil producers out of the market. But they came back very, very quickly.

When OPEC+ now is taking back market share from US shale oil it is more like it is exerting a continuous, gradually increasing pressure towards US shale oil rather than trying to shock it out of the market which it tried before. OPEC+ is now forcing US shale oil producers to gradually back off. US oil drilling rig count is down from 480 in Q1-25 to now 410 last week and it is typically falling by some 4-5 rigs per week currently. This has happened at an average WTI price of about USD 65/b. This is very different from earlier when US shale oil activity exploded when WTI went north of USD 45/b. This helps to give OPEC+ a lot of confidence.

Global oil inventories are set to rise further in H2-25 and crude oil prices will likely be forced lower though the global skew in terms of where inventories are building is muddying the picture. US shale oil activity will likely decline further in H2-25 as well with rig count down maybe another 100 rigs. Thus making room for more oil from OPEC+.

The latest weekly report from the US DOE showed a substantial drawdown across key petroleum categories, adding more upside potential to the fundamental picture.

Commercial crude inventories (excl. SPR) fell by 5.8 million barrels, bringing total inventories down to 415.1 million barrels. Now sitting 11% below the five-year seasonal norm and placed in the lowest 2015-2022 range (see picture below).

Product inventories also tightened further last week. Gasoline inventories declined by 2.1 million barrels, with reductions seen in both finished gasoline and blending components. Current gasoline levels are about 3% below the five-year average for this time of year.

Among products, the most notable move came in diesel, where inventories dropped by almost 4.1 million barrels, deepening the deficit to around 20% below seasonal norms – continuing to underscore the persistent supply tightness in diesel markets.

The only area of inventory growth was in propane/propylene, which posted a significant 5.1-million-barrel build and now stands 9% above the five-year average.

Total commercial petroleum inventories (crude plus refined products) declined by 4.2 million barrels on the week, reinforcing the overall tightening of US crude and products.

Guld stiger till över 3500 USD på osäkerhet i världen

Lyten, tillverkare av litium-svavelbatterier, tar över Northvolts tillgångar i Sverige och Tyskland

Lundin Gold hittar ny koppar-guld-fyndighet vid Fruta del Norte-gruvan

Alkane Resources och Mandalay Resources har gått samman, aktör inom guld och antimon

Breaking some eggs in US shale

USA inför 93,5 % tull på kinesisk grafit

Fusionsföretag visar hur guld kan produceras av kvicksilver i stor skala – alkemidrömmen ska bli verklighet

Westinghouse planerar tio nya stora kärnreaktorer i USA – byggstart senast 2030

Ryska militären har skjutit ihjäl minst 11 guldletare vid sin gruva i Centralafrikanska republiken

Kopparpriset i fritt fall i USA efter att tullregler presenterats

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanUSA inför 93,5 % tull på kinesisk grafit

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFusionsföretag visar hur guld kan produceras av kvicksilver i stor skala – alkemidrömmen ska bli verklighet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanWestinghouse planerar tio nya stora kärnreaktorer i USA – byggstart senast 2030

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanRyska militären har skjutit ihjäl minst 11 guldletare vid sin gruva i Centralafrikanska republiken

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanKopparpriset i fritt fall i USA efter att tullregler presenterats

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEurobattery Minerals förvärvar majoritet i spansk volframgruva

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanLundin Gold rapporterar enastående borrresultat vid Fruta del Norte

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKina skärper kontrollen av sällsynta jordartsmetaller, vill stoppa olaglig export