Analys

SEB Råvarubrev 17 januari 2017

Volatila marknader inför installationen av Trump.

Volatila marknader inför installationen av Trump.

MARKNADEN I KORTHET

Vad vi nu ser är en ökad osäkerhet om vad Trumps presidentskap (installation den 20:e) kommer att innebära och vad av alla de förväntningar om infrastruktursatsningar, skattesänkningar, handelsutspel m.m. som kan infrias respektive förändras/stoppas. Som vi tidigare flaggat för så korrigerar många olika marknader nu delar av de rörelser som startade i och med valet av Trump. Det är lite av en paradox, tycker vi, att det global politiska osäkerhetsindexet http://www.policyuncertainty.com/ är på historiska högstanivåer samtidigt som volatilitetsindex för aktieindex som VIX (S&P500) och V2X (€stoxx) ligger nära sina lägstanivåer. Budskapet är klart, det finns ingen beredskap för dåliga nyheter. ECB lämnar räntebesked på torsdag men denna gång förväntas inga nya besked (förra gången tog man ju bort golvet för hur negativt avkastande tillgångar man kunde köpa. I veckan köpte Bundesbank 2åriga Schatz till -0,51 %, nytt rekord för en tysk 2-åring). Det kinesiska nyårsfirandet drar igång med nyårsafton nästa fredag.

Anders Söderberg, Redaktör

Råvaror: Brentoljan har i princip fortsatt att handla inom sitt $54-58 intervall men i och med dippen under $54 och att köparna omedelbart svarade bör uppsidesrisken nu vara större än tidigare. OPEC överenskommelsen rullar på och enligt saudierna så har de nu dragit ned sin produktion under 10m fpd. Svag amerikansk riggstatistik bör vara temporär. Starkare kinesisk statistik tillsammans med lite schabbel runt Indonesiska exportlicenser har åter pressat upp basmetallpriser. En lugnare utveckling ligger i luften ju närmare det kinesiska nyårsfirandet vi kommer. Guldet har i och med dollartappet börjat prestera och för första gången på många veckor ökade förra veckan den spekulativa positioneringen. WASDE rapporten tolkades positivt för sojabönor men även, efter en initial nedgång, för majs. Kaffet har också börjat 2017 starkt.

Valuta: Dollarn har fortsatt att försvagas och är nu tillbaka på de nivåer vi hade i mitten av december ($ index). Mer svaghet är antagligen att förvänta tills bilden om ökad tillväxt i USA bekräftas eller dementeras. SEK har fortsatt att stärkas och den senaste delen kom efter ett högre än förväntat KPI. Den turkiska liran har fortsatt sin störtdykning.

Börser: Vi ser ingen anledning till att ändra vår positiva trend. De nedgångar som vi på vissa ställen sett är hittills korrektiva.

Räntor: Långa räntor har stigit för mycket (det tyckte vi redan i december) och i princip har vi trampat vatten sedan mitten av december. Kortsiktigt bör vi kunna se lägre obligationsräntor.

OBSERVATIONER I SAMMANDRAG

- Olja – korrektionen troligen avslutad.

- Koppar – uppgången är troligen tillfällig.

- Guld – allt fler köpare har hittat tillbaka till guldet.

- Sojabönor – rallyt tog fart efter WASDE-rapporten.

- USD/SEK – stängning av långa positioner pressar kursen.

- OMXS30 – fortfarande i en korrektionsfas.

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

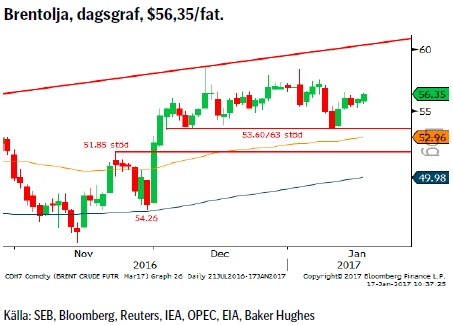

OLJA BRENT

De, och de är många, som gick in i 2017 ordentligt långa olja har inte haft några enkla veckor. Dock har nu det spekulativa köpandet upphört, vilket pekar på en ökad osäkerhet. Den stora långa spekulativa positioneringen behöver dock högre priser för att inte börja eroderas. Som vi pekade på förra veckan så bör de flesta ha ett bokfört ingångsvärde för 2017 runt $57. Vi tror att man kommer att hänga kvar så länge inte priset faller under 53.60/51.85.

De, och de är många, som gick in i 2017 ordentligt långa olja har inte haft några enkla veckor. Dock har nu det spekulativa köpandet upphört, vilket pekar på en ökad osäkerhet. Den stora långa spekulativa positioneringen behöver dock högre priser för att inte börja eroderas. Som vi pekade på förra veckan så bör de flesta ha ett bokfört ingångsvärde för 2017 runt $57. Vi tror att man kommer att hänga kvar så länge inte priset faller under 53.60/51.85.

Konklusion: Även om en mindre korrektion verkar avklarad så ligger så mycket positiva faktorer i priset att uppsidan bör vara något begränsad åtminstone tills lagren kommer ned.

OBSERVATIONER

+ Svagare utveckling avseende amerikanska borriggar.

+ Svagare dollar.

+ Överenskommelsen verkar än så länge fungera och Saudi verkar ha kapat sin produktion till under 10 mfpd.

+ Algeriet seglar möjligtvis upp som en risk under 2017.

+ Libysk risk har den senaste veckan ökat med större spänningar mellan de olika klanerna och den FN-stödda regeringen.

+ Situationen i Venezuela fortsätter att försämras.

+ Tekniskt så ligger vi kvar i en positiv trend och ser ut att just ha avslutat en mindre korrektion.

– Det har tidigare alltid ”fuskats” vid OPEC-avtal.

– Den spekulativa långa nettopositioneringen är rekordstor vilket utgör en klar risk om priset skulle börja backa.

– Många företag har redan pris-säkrat sitt oljebehov för 2017.

– Fortsatt god produktivitetsutveckling hos skifferoljeprod.

– Amerikanska skifferoljeproducenter ökar produktionen.

– Libysk och Nigeriansk produktion kan komma att öka.

– Antalet amerikanska borriggar har ökat kraftigt under senaste 7 månaderna (ökad oljeproduktion följer med 3-6månaders eftersläpning) och är nu tillbaka på nivån för början av 2016.

Tillgängliga certifikat:

BULL OLJA X1, X2, X4, X5, & X10 S

BEAR OLJA X1, X2, X4, X5 & X10 S

KOPPAR

Tankarna om en eventuellt djupare korrektion kom på skam med rallyt som utlösts av starkare kinesisk statistik (bl.a. att man satte ett nytt importrekord om 4,95m ton). Även det faktum att världens näst största koppargruva, Grasberg, för närvarande inte kan skeppa ut malm med mindre än att ett nytt avtal med de Indonesiska myndigheterna tecknas. Detta förväntas dock vara på plats inom de närmaste veckorna.

Tankarna om en eventuellt djupare korrektion kom på skam med rallyt som utlösts av starkare kinesisk statistik (bl.a. att man satte ett nytt importrekord om 4,95m ton). Även det faktum att världens näst största koppargruva, Grasberg, för närvarande inte kan skeppa ut malm med mindre än att ett nytt avtal med de Indonesiska myndigheterna tecknas. Detta förväntas dock vara på plats inom de närmaste veckorna.

Konklusion: Vi är skeptiska till hållbarheten i den senaste veckans uppgång (köpande inför det Kinesiska nyåret?).

OBSERVATIONER

+ Starkare data från Kina.

+ Nytt importrekord under 2016 efter en 30% ökning under december jämfört med november.

+ Fortsatt ökande spekulativ lång positioner (netto & brutto).

+ Den fallande kinesiska valutan kan ev. skapa ytterligare lageruppbyggnad om man förutspår ytterligare fall för CNY.

+ Trump’s uttalanden har spätt på förväntningarna om stora infrastrukturinvesteringar (överdrivet stora förväntningar).

+ Kv. 3 statistik visade på att bruten malm i högre grad varit av lägre kvalitet vilket ökat spekulationer om att flera stora gruvor passerat max produktion (utan nya investeringar).

+ Marknaden tror på fler produktionsstörningar under 2017 än under 2016 (t.ex. störningar pga. strejker i samband med det Chilenska valet senare i år).

+ Kinesisk efterfrågan håller än så länge ställningarna.

– Det kinesiska nyårsfirandet (tuppens år) 28/1 – 2/2 kommer att ha en dämpande effekt på handeln.

– Kinesiska myndigheter försöker minska spekulationen.

– Producenter gör nu som vi föreslog för ett tag sedan och låser in priset för framtida produktion.

– Den spekulativa positioneringen är fortsatt mycket stor.

– Givet fortsatt fallande produktionskostnader bör produktionen komma att öka (då marginalerna nu är bättre).

Tillgängliga certifikat:

BULL KOPPAR X1, X2, & X4 S

BEAR KOPPAR X2, & X4 S

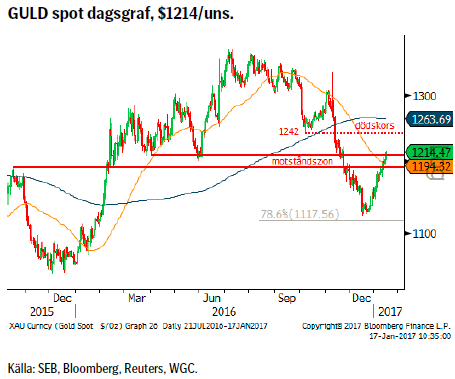

GULD

Priset har i skrivande stund klättrat upp över $1208, den övre gränsen i vad som ansetts vara ett tufft motståndsområde, $1191/1208. För tillfället verkar huvudanledningen vara en fallande dollar (precis som vi tidigare varnar för så korrigerar nu marknaden överoptimismen som utlöstes av Trump’s segertal) och i Davos (World Economic Forum) pekar Trump’s rådgivare på att ”vi måste vara försiktiga med en starkare dollar”. För 2017 kommer också, förutom politik, geopolitik, fallande produktion, stigande inflation(?) m.m. att utgöra stöd för guldet. Det största hotet bör vara att inflationen bara är en temporär effekt av stigande råvarupriser och att vi senare i år åter ser fallande inflation.

Priset har i skrivande stund klättrat upp över $1208, den övre gränsen i vad som ansetts vara ett tufft motståndsområde, $1191/1208. För tillfället verkar huvudanledningen vara en fallande dollar (precis som vi tidigare varnar för så korrigerar nu marknaden överoptimismen som utlöstes av Trump’s segertal) och i Davos (World Economic Forum) pekar Trump’s rådgivare på att ”vi måste vara försiktiga med en starkare dollar”. För 2017 kommer också, förutom politik, geopolitik, fallande produktion, stigande inflation(?) m.m. att utgöra stöd för guldet. Det största hotet bör vara att inflationen bara är en temporär effekt av stigande råvarupriser och att vi senare i år åter ser fallande inflation.

Konklusion: Omvärlden ger stöd åt guldpriset.

OBSERVATIONER

+ Säsongsmässigt så är januari och februari starka månader för guld (upp 7 av de senaste 10 åren).

+ Dollarkorrektionen (eller är det vändningen?).

+ ETP:ers kumulativa köpande under kv. 1-3 2016 blev 725 ton (med Shariastandarden på plats ska vi förvänta oss mer inflöden till ETF:er och fonder med fysiskt guld som bas).

+ Den nettolånga spekulativa positioneringen har fallit med 2/3.

+ ”Trump-onomics”.

+ Ökat inflationstryck gör ”fysiska” tillgångar attraktivare.

+ Fallande produktion (peak-gold 2015).

+ Tekniskt så är vändningen upp från 78,6% nivån väldigt intressant och så är brottet av $1208.

– Stigande räntor utgör en motvind för guldpriset (men vi tror nu att de långa räntorna är mogna för en korrektion nedåt).

– Fed’s något hökaktiga hållning vid decembermötet.

– Fallande efterfrågan under kvartal tre.

– Osäkerheten om vad som sker i den Indiska marknaden efter indragningen av kontanter.

– Det kinesiska nyåret med början 28 januari kommer att minska aktiviteten i de flesta råvarumarknader.

– Tekniskt, om vi håller kvar vid brottet över $1208, utgör $1142 nästa tunga motstånd.

Tillgängliga certifikat:

BULL GULD X1, X2, X4, X5 & X10 S

BEAR GULD X1, X2, X4, X5 & x10 S

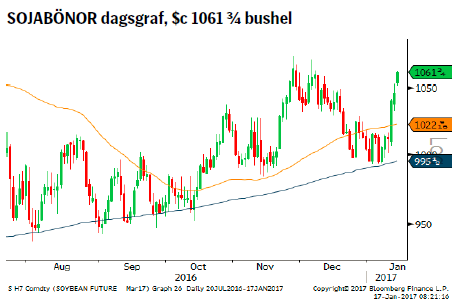

SOJABÖNOR

I torsdagens WASDE-rapport sänkte man marginellt förväntningarna för den globala produktionen för 2017. Dessutom så sänkte man utgående lager något efter stark amerikansk export. Sammantaget så verkar det ha varit tillräckligt för att skapa en positivare prisbild och priset steg följaktligen. Vi noterar också att detta är den sjätte gången på ett halvår som köparna klev fram vid 233d medelvärde, vilket befäster det som ett viktigt stöd.

I torsdagens WASDE-rapport sänkte man marginellt förväntningarna för den globala produktionen för 2017. Dessutom så sänkte man utgående lager något efter stark amerikansk export. Sammantaget så verkar det ha varit tillräckligt för att skapa en positivare prisbild och priset steg följaktligen. Vi noterar också att detta är den sjätte gången på ett halvår som köparna klev fram vid 233d medelvärde, vilket befäster det som ett viktigt stöd.

Konklusion: Efter en mindre konsolidering ser utsikterna fortsatt ljusa ut. 1074 är ett viktigt motstånd vid fortsatt uppgång.

OBSERVATIONER

+ WASDE rapporten tolkades positivt för sojabönor.

+ En tendens (hur länge?) till något svagare dollar.

+ Kraftiga regn (norr) och torka (söder) under planteringsperioden i Argentina har skapat en osäkerhet om hur stora arealer som skadats respektive planterats (planteringssäsongen i Argentina slutar normalt i mitten av januari sen måsta andra grödor väljas).

+ Några utbrott av sojarost har rapporterats, sprids sporerna under den tidiga skörden kan det påverka volymer och kvalitet på de senare skördarna.

+ Kinesisk svinproduktion fortsätter att öka vilket också ökar efterfrågan på sojabönor (mycket av den ökade Amerikanska exporten bör ha hamnat i Kina).

+ Tekniskt håller vi koll på 233d mv, vilket sedan i somras har fungerat som ett dynamiskt stöd (vilket det åter visade förra veckan).

– Amerikanska sojalager nådde i december nytt rekord.

– Enligt media har Brasilianska odlare än så länge inte sålt mer än 1/3 av 2016/17 skörden på termin (och nu börjar skörden i Mato Grosso som är först ut).

– Kinesisk produktionsareal för sojabönor förväntas att öka då sämre subsidier för majs leder till att man styr om till soja.

– Även amerikanska bönder verkar styra om majs och veteproduktion till sojabönor givet de låga priserna på de förstnämnda.

– Nya rekordskördar i Sydamerika och USA är relativt troliga under normal väderförhållanden.

– En allt för stark dollar kan försvåra amerikansk export.

– Tekniskt så flyttar vi upp huvudstödet från $985 ¼ till 992 ¾.

Tillgängliga certifikat:

BULL SOJABÖNOR X1 & X4 S

BEAR SOJABÖNOR X1 & X4 S

USD/SEK

I och med brott under 8,99 utlöstes en ny svaghetssignal och därefter har följaktligen valutaparet fortsatt att falla. För närvarande utmanas det tidigare motståndet vid 8,88, vilket nu agerar stöd. Skulle detta fallera återfinns fler och viktigare stöd i 8,75 – 8,68 området. Vad vi nu också ser är det vi tidigare varnat för dvs. att marknaden inför Trump’s installation korrigerar en del av de rörelser som följde på hans seger. Om dollarn befinner sig i en korrektion eller t.o.m. har vänt kommer att bero på hur Trumps politik blir och framför allt beroende på vad han kan få igenom kongress och senat.

I och med brott under 8,99 utlöstes en ny svaghetssignal och därefter har följaktligen valutaparet fortsatt att falla. För närvarande utmanas det tidigare motståndet vid 8,88, vilket nu agerar stöd. Skulle detta fallera återfinns fler och viktigare stöd i 8,75 – 8,68 området. Vad vi nu också ser är det vi tidigare varnat för dvs. att marknaden inför Trump’s installation korrigerar en del av de rörelser som följde på hans seger. Om dollarn befinner sig i en korrektion eller t.o.m. har vänt kommer att bero på hur Trumps politik blir och framför allt beroende på vad han kan få igenom kongress och senat.

Konklusion: Brottet av 8,99 leder till nedjustering av långa positioner.

OBSERVATIONER

+ Flera räntehöjningar från FED är att vänta.

+ Räntedifferensen mellan USA och Sverige bör fortsätta att öka (vilket gjort kronan till en finansieringsvaluta).

+ Fortsatt, för att inte säga konstant, kris för Italienska banker.

+ Amerikanska aktier är i ropet (alla index har gjort nya toppar).

+ Dollarcykeln (åtta årscykeln sedan 1970-talet) pekar på en ny topp under 2017.

+ Tekniskt så är trenden fortsatt positiv varför nedgången än så länge betraktas som korrektiv.

– Stigande svensk inflation (ger minskad risk för ytterligare åtgärder från Riksbanken) men är den uthållig eller bara en tillfällig oljeeffekt?

– Hur mycket ”Trumponomics” blir det?

– Amerikanska aktier börjar se dyra ut jämfört med Europeiska.

– Det positiva säsongsmönstret är slut (nästa topp säsongsmässigt bör vara i maj).

– Att Riksbanken inte levererar mer/fler stimulanser.

– Tekniskt så utlöstes ytterligare en svaghetssignal i och med brottet under 8,99.

Tillgängliga certifikat:

BULL USDSEK X1 & X4 S

BEAR USDSEK X4 S

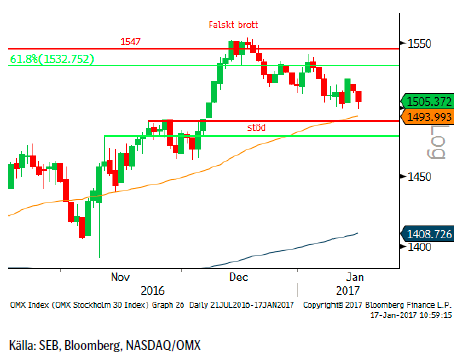

OMXS30 (TEKNISK UTBLICK)

Även denna vecka ligger vi kvar i en korrektiv nedgång. Ett försök till vändning uppåt gjordes i fredag men denna misslyckades att attrahera tillräckligt med köpare. Vi håller dock kvar etiketten ”mindre korrektion” så länge vi inte faller under stödområdet strax under 55d mv.

Även denna vecka ligger vi kvar i en korrektiv nedgång. Ett försök till vändning uppåt gjordes i fredag men denna misslyckades att attrahera tillräckligt med köpare. Vi håller dock kvar etiketten ”mindre korrektion” så länge vi inte faller under stödområdet strax under 55d mv.

Konklusion: Kortsiktigt kvarstår nedåtrisken men vi räknar med att området runt 55d mv fortsätter att vara ett effektivt stöd.

OBSERVATIONER

+ Nedgången är mycket långsammare än uppgången vilket är vanligt i korrektioner.

+ Priset ligger över 55 och 233v medelvärden.

+ Priset har brutit upp över 2015 års topplinje.

+ Mönstret av fallande toppar från våren 2015 har brutits.

+ 55 och 233d mv har nu båda två positiv lutningar och mellanrummet dem emellan ökar (= bra momentum).

+ Ett gyllene kors på plats (55d mv korsar upp över 233d mv).

+ Långsiktig dubbelbotten vid 1240/46 stödet.

– Har nått 1533/1547 motståndet och stötts bort från detta.

– Skillnaden mellan 55 och 233d mv är ovanligt stort.

– Fortsatt risk för stigande obligationsräntor (på sikt, kortsiktigt bör vi se en mindre korrektion).

Tillgängliga certifikat:

BULL OMX X5 S

BEAR OMX X5 S

INFORMATION OM REKOMMENDATIONER

Denna publikation är ett marknadsföringsmaterial för SEBs certifikat-produkter. I och med den nya Marknadsmissbruksförordningen vilken trädde i kraft den tredje juli 2016 har vi inte längre möjlighet att inkludera investeringsrekommendationer rörande certifikat-produkterna.

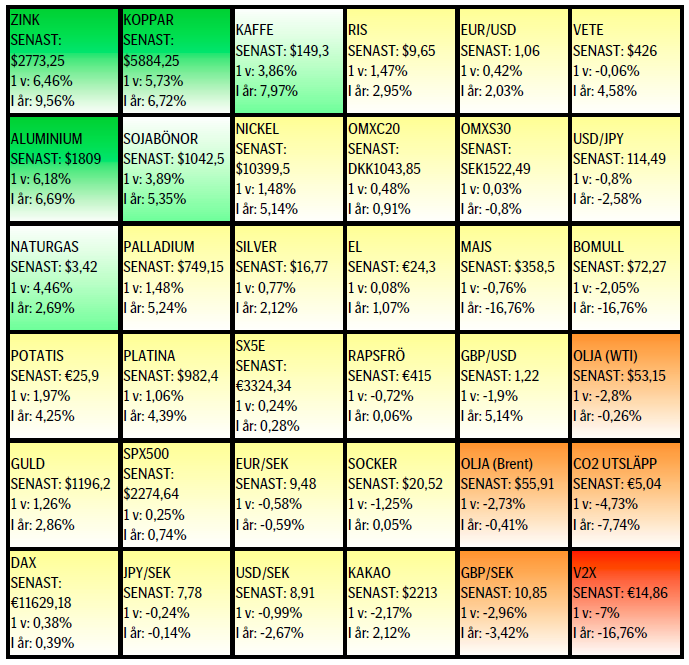

UTVECKLING SENASTE VECKAN SAMT SEDAN ÅRETS BÖRJAN

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Market is starting to take US/Iran headlines with a pinch of salt. Brent crude rose $2.8/b yesterday to an official close of $112.1/b. But after that it traded as low as $108.05/b before ending late night at around $109.7/b. Through the day it traded in a range of $106.87 – 112.72/b amid a flurry of news or rumors from Iran and the US. ”US temporary sanctions during negotiations” (falls alarm). ”We will bomb Iran” (not anyhow),… etc. While the market is still fluctuating to this kind of news flow, it is starting to take such headlines with a pinch of salt.

We’ll see. Maybe, maybe not. The Brent M1 contract is trading at $110.2/b this morning which very close to the average ticks through yesterday of $110.4/b.

Trump with bearish, verbal intervention whenever Brent trades above $110/b it seems. What seems to be a pattern is that Trump states something like ”very good negotiations going on with Iran”, ”New leaders in Iran are great,..”, ”Great progress in negotiations,…”, ”Deal in sight,..” etc whenever the Brent M1 contract trades above $110/b. An effort to cool the market. These hot air verbal interventions from Trump used to have a heavy bearish impact on prices, but they now seems to have less and less effect unless they are backed by reality.

As far as we can see there has been no real progress in the negotiations between the US and Iran with both sides still standing by their previous demands.

Iran is getting stronger while the cease fire lasts making a return to war for Trump yet harder. Iran is naturally in constant preparation for a return to war given Trump’s steady threats of bombing Iran again. Iran is naturally doing what ever is possible to prepare for a return to war. And every day the cease fire lasts it is better prepared. This naturally makes it more and more difficult and dangerous for the US to return to warring activity versus Iran as the consequences for energy infrastructure in the Persian Gulf will be more and more severe the longer the cease fire lasts. Israel seems to see it this way as well. That the war is not won and that current frozen state of a cease fire gives Iran opportunity to rebuild military and politically.

Global inventories are drawing down day by day. How much? In the meantime the Strait of Hormuz stays closed. There is varying measures and estimates of how much global inventories are drawing down. Our rough estimate, back of the envelope, is that global inventories are drawing down by at least some 10 mb/d or about 300 mb/d in a balance between loss of supply versus demand destruction. Other estimates we see are a monthly draw of 250-270 mb/d. The IEA only ’measured’ a draw in global observable stocks of 117 mb in April with oil on water rising 53 mb while on shore stocks fell 170 mb. But global stocks are hard to measure with large invisible, unmeasured stocks. As such a back of the envelope approach may be better.

Oil products is what the world is consuming. Oil product prices likely to rise while product stocks fall. Strategic Petroleum Reserves (SPR) are predominantly crude oil. Discharging oil from OECD SPR stocks, a sharp reduction in Chinese crude imports and a reduction in global refinery throughput of 6-7 mb/d has helped to keep crude oil markets satisfactorily supplied. But global inventories are drawing down none the less. And oil products is really what the world is consuming. So if global refinery throughput stays subdued, then demand will eventually have to match the supply of oil products. The likely path forward this summer is a steady draw down in jet fuel, diesel and gasoline. Higher prices for these. Then, if possible, higher refinery throughput and higher usage of crude in response to very profitable refinery margins. And lastly sharper draw in crude stocks and higher prices for these. But some 6 mb/d of oil products used to be exported through the Strait of Hormuz. And it may not be so easy to ramp up refinery activity across the world to compensate. Especially as Ukraine continues to damage Russian refineries as well as Russian crude production and export facilities.

Watch oil product stocks and prices as well as Brent calendar 2027. What to watch for this summer is thus oil product inventories falling and oil product premiums to crude rising. Another measure to watch is the Brent crude 2027 contract as it rises steadily day by day as the Strait of Hormuz stays closed and global oil inventories decline. The latter is close to the highest level since the start of the war and keeps rising.

The Brent M1 contract and the Brent 2027 prices and current price of jet fuel in Europe (ARA). All in USD/b

Our back of the envelope calculation of the global shortage created by the closure of the Strait of Hormuz. Note that 3.5 mb/d of discharge from SPR is also a draw. Note also that ’Forced demand loss’ of 2.5 mb/d is probably temporary and will fall back towards zero as logistics are sorted out leaving ’Price demand loss’ to do the job of balancing the market. Thus a shortfall of at least 9 mb/d created by the closure. More if SPR discharge is included and more if Forced demand loss recedes.

Brent is climbing higher. Front-month is at USD 106.3/bl this morning, close to a weekly high and a USD 9/bl jump from Mondays open. This is the move we flagged as a risk earlier in the week: the market shifting from ”a deal is around the corner” to ”this is going to take longer than we thought”.

Analyst Commodities, SEB

During April, rest-of-year Brent remained remarkably stable around USD 90/bl. A stability which rested on one single assumption: the SoH reopens around 1 May. That assumption is now slowly falling apart.

As we highlighted yesterday: every week of delay beyond 1 May adds (theoretically) ish USD 5/bl to the rest-of-year average, as global inventories draw 100 million barrels per week. i.e., a mid-May reopening implies rest-of-year Brent closer to USD 100/bl, and anything pushing into June or July takes us meaningfully higher.

What’s changed in the last 48 hours:

#1: The US military has formally warned that clearing suspected sea mines from SoH could take up to six months. That is a completely different timescale from what the financial market is pricing. Even a political deal tomorrow does not immediately reopen the strait.

#2: Trump has shifted his tone from urgency to ”strategic patience”. In yesterday’s press conference: ”Don’t rush me… I want a great deal.” The market is reading this as a president no longer feeling pressured by timelines, with the naval blockade running in the background.

#3: So far, the military activity is escalating, not de-escalating. Axios reports Iran is laying more mines in SoH. The US 3rd carrier strike group (USS George H.W. Bush) is arriving with two countermine vessels. Trump yesterday ordered the US Navy to destroy any Iranian boats caught laying mines. While CNN reports that the Pentagon is actively drawing up plans to strike Iranian SoH capabilities and individual Iranian military leaders if the ceasefire collapses. i.e., NOT a attitude consistent with an imminent deal!

Spot crude and product prices eased off the early-April highs on a combination of system rerouting and deal optimism. Both now weakening. Goldman estimates April Gulf output is reduced by 14.5 mbl/d, or 57% of pre-war supply, a number that keeps getting worse the longer this drags on.

Demand-side adaptation is ongoing: S. Korea has cut its Middle East crude dependence from 69% to 56% by pulling more from the Americas and Africa, and Japan is kicking off a second round of SPR releases from 1 May. But SPRs are finite.

Ref. to the negotiations, we should not bet on speed. The current Iranian leadership is dominated by genuine hardliners willing to absorb economic pain and run the clock to extract concessions. That is not a setup for a rapid resolution. US/Israeli media briefings keep framing the delay as ”internal Iranian divisions”, the reality is more complicated and points toward weeks and months, not days.

Our point is that the complexity is large, and higher prices have only just started (given a scenario where the negotiations drag out in time). The market spent April leaning on the USD 90/bl rest-of-year assumption; that case is diminishing by the hour. If ”early May reopening” is replaced by ”June, July or later” over the next week or two, both crude and products have meaningful room to reprice higher from here. There is a high risk being short energy and betting on any immediate political resolution(!).

Down on Friday. Up on Monday. The Brent June crude oil contract traded down 5.1% last week to a close of $90.38/b. It reached a high of $103.87/b last Monday and a low of $86.09/b on Friday as Iran announced that the Strait of Hormuz was fully open for transit. That quickly changed over the weekend as the US upheld its blockade of Iranian oil exports while Iran naturally responded by closing the SoH again. The US blew a hole in the engine room of the Iranian ship TOUSKA and took custody of the ship on Sunday. Brent crude is up 5.6% this morning to $95.4/b.

The cease-fire is expiring tomorrow. The US has said it will send a delegation for a second round of negotiations in Islamabad in Pakistan. But Iran has for now rejected a second round of talks as it views US demands as unrealistic and excessive while the US is also blocking the Strait of Hormuz.

While Brent is up 5% this morning, the financial market is still very optimistic that progress will be made. That talks will continue and that the SoH will fully open by the start of May which is consistent with a rest-of-year average Brent crude oil price of around $90/b with the market now trading that balance at around $88/b.

Financial optimism vs. physical deterioration. We have a divergence where the financial market is trading negotiations, improvements and resolution while at the same time the physical market is deteriorating day by day. Physical oil flows remain constrained by disrupted flows, longer voyage times and elevated freight and insurance costs.

Financial markets are betting that a US/Iranian resolution will save us in time from violent shortages down the road. But every day that the SoH remains closed is bringing us closer to a potentially very painful point of shortages and much higher prices.

The US blockade is also a weapon of leverage against its European and Asian allies. When Iran closed the SoH it held the world economy as a hostage against the US. The US blockade of the SoH is of course blocking Iranian oil exports. But it is also an action of disruption directed towards Europe and Asia. The US has called for the rest of the world to engaged in the war with Iran: ”If you want oil from the Persian Gulf, then go and get it”. A risk is that the US plays brinkmanship with the global oil market directed towards its European and Asian allies and maybe even towards China to force them to engage and take part. Maybe unthinkable. But unthinkable has become the norm with Trump in the White House.

Sommarväder skapar prisrally på elbörsen

Oil product price pain is set to rise as the Strait of Hormuz stays closed into summer

Solkraften pressar elpriserna dagtid

Michel Gubel ger sin syn på oljemarknaden