Analys

SEB Råvarubrev 11 juli 2017

MARKNADEN I KORTHET

MARKNADEN I KORTHET

Imorgon den 12 juli förväntas Kanada att höja sin styrränta från 0.50 till 0.75 %. KPI för Sverige publiceras på torsdag (09.30) och på fredag i USA (14.30). Det kan också vara av intresse att se vad Fru. Yellen har att säga vid utfrågningen inför Senatens bankutskott på torsdag (16.00). Den 26:e kommer FED’s nästa räntebesked men vi förväntar oss ingenting utan om statistiken fortsätter att ligga i linje med dagens så bör nästa höjning komma den 20:e september. Stigande räntor brukar också medföra problem framför allt någonstans inom tillväxtmarknadssegmentet. Den senaste tiden har vi följaktligen också sett en begynnande försäljning av obligationer från tillväxtmarknader, värt att hålla koll på (och framför allt för länder med bytesbalansunderskott).

Anders Söderberg, Redaktör

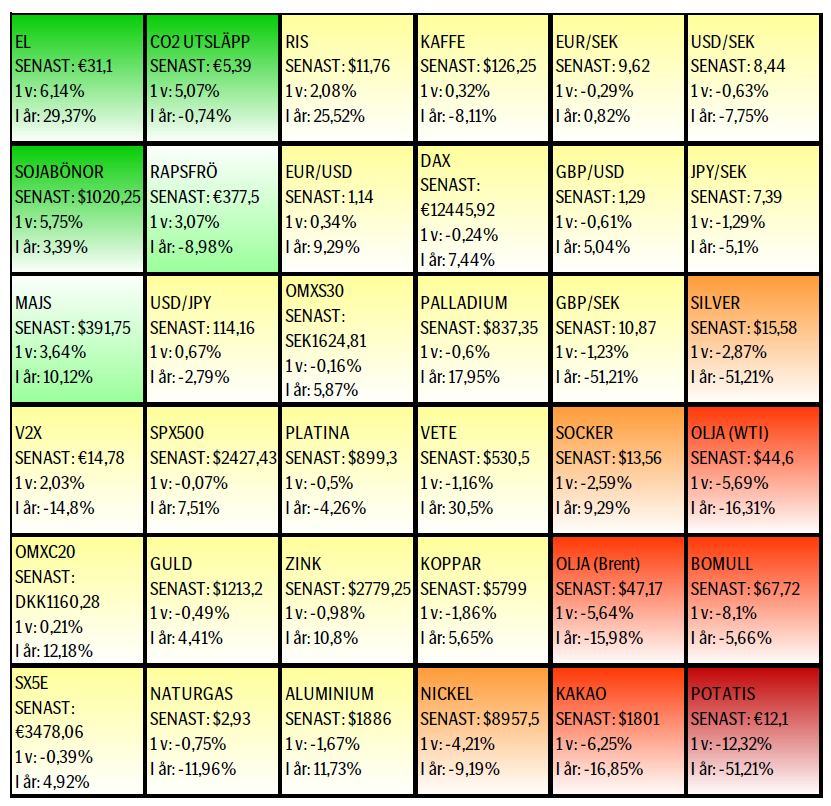

Råvaror: Som sagt var, att OPEC ångrar beslutet att exkludera Libyen och Nigeria från överenskommelsen om produktionsminskningar, står väl nu rätt klart. Den 24:e juli har Ryssland bjudit in ett antal länder, både OPEC och icke OPEC-medlemmar för att diskutera hur man bäst kan få ned överutbudet/lagren. Ett gyllene tillfälle då både Libyen och Nigeria är inbjudna. Marknaden kommer också att fokusera på dagens US EIA STEO-rapport (Short Term Energy Outlook). Tidigare rapporter har kontinuerligt underskattat volymtillväxten i USA varför upprevideringar för 2018/19 är troliga. Skulle oljan ändå stiga så kom ihåg att de spekulativa positionerna är de minsta på länge. Guld och silver har fortsatt varit under press och det trots den svaga dollarn. I mina ögon är det mer eurostyrka som skiner igenom än dollar svaghet. Basmetallerna korrigerar den senaste uppgången men bör inte ha någon större nedåtpotential, inte ännu (var dock försiktig när aluminium sätter en ny topp över $2000). En liten paus i veterallyt men torkan i präriestaterna fortsätter så troligen finns det mer att hämta i vetepriset. Torkan in delar av USA har också triggat ett mycket impulsivt rally i sojabönor (spekulanterna har också varit korta så stängningar av korta kontrakt driver på uppgången). Terminspriserna på el fortsätter att stiga (revisoner, hot om att på sikt stänga många franska kärnanläggningar m.m.).

Valuta: Försöket till dollarkorrektion förra veckan ströps i sin linda, förutom i USD/JPY, som fortsatt att utvecklas enligt plan dvs. en stigande dollar. Dock anser vi fortsatt att dollarn är översåld mot de flesta resterande valutor (vi har också sett vändningar i t.ex. USD/TRY och tidigare USD/ZAR) varför vi intar vänteläge i väntan på mer information. SEK ser i ett kortare perspektiv överköpt ut mot euron.

Börser: På baksidan av fallande oljepris och stigande räntor så har vår vy om lite skakigare börser och framför allt så i Europa fallit ut väl. Vi ser fortsatt en viss nedåtrisk i Europa men vår primära vy är att detta är en ”vanlig” korrektion och inte korrektionen med stort K. Rapportsäsongen har dragit i gång.

Räntor: Långa räntor fortsatte att stiga fram till och med i fredags då i alla fall en mindre korrektion tog sin början. Vi tror dock att denna korrektion blir kortvarig och att vi snart ånyo får se stigande obligationsräntor.

OBSERVATIONER I SAMMANDRAG

- Olja – avtar nedåtpressen?

- Aluminium – stannade även denna gång kvar i sitt prisintervall.

- Guld – även $1214 stödet gav vika.

- DAX – mer nedgång att vänta.

- USD/SEK – troligtvis ytterligare en botten, 8.38?

- OMX30 – rapportsäsong (men har än så länge handlat svagt).

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

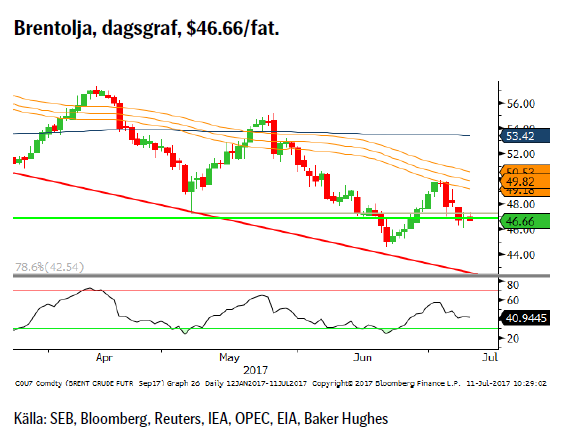

OLJA BRENT

Vi var uppenbarligen lite väl tidigt ute med frågeställningen om huruvida det värsta för oljepriset nu var över eller inte. Icke desto mindre så kvarstår den frågan så länge vi inte faller under botten från i juni. Lite förvånande är vi att priset föll så pass kraftigt då förra veckans lagerstatistik visade på minskade lager inom alla segment. Sedan förra veckan har vi också fått indikationer på att bristen på investeringar (pga. låga oljepriser) i äldre, mogna oljefält leder till en allt snabbare nedgång i produktionen från dessa. 2016 ser ut att ha lett till nästan 6 % nedgång i mogna fält, vilket är mer än normalt. Lägg sedan till att efterfrågan växer med i runda tal 1,3 % per år och ett framtida underskott rycker närmare.

Vi var uppenbarligen lite väl tidigt ute med frågeställningen om huruvida det värsta för oljepriset nu var över eller inte. Icke desto mindre så kvarstår den frågan så länge vi inte faller under botten från i juni. Lite förvånande är vi att priset föll så pass kraftigt då förra veckans lagerstatistik visade på minskade lager inom alla segment. Sedan förra veckan har vi också fått indikationer på att bristen på investeringar (pga. låga oljepriser) i äldre, mogna oljefält leder till en allt snabbare nedgång i produktionen från dessa. 2016 ser ut att ha lett till nästan 6 % nedgång i mogna fält, vilket är mer än normalt. Lägg sedan till att efterfrågan växer med i runda tal 1,3 % per år och ett framtida underskott rycker närmare.

Konklusion: Avtar prispressen under 3:e kvartalet?

OBSERVATIONER

+ Nedgången i mogna oljefält största sedan 1992.

+ Kan Libyen och Nigeria inkluderas i produktionsneddragningar vid mötet i St. Petersburg den 24:e juli?

+ IEA’s prognos är för ökad efterfrågan på OPEC olja under H2.

+ Spekulanterna har den minsta nettolånga positionen sedan jan 2016 men den ökade något föregående rapportperiod (färre korta och nya långa kontrakt).

+ En förlängd OPEC neddragning med 9 månader till 31/3-18.

+ Situationen i Venezuela förvärras kontinuerligt.

+ Globala lagerneddragningar är nu en etablerad trend men det går långsamt, väldigt långsamt.

+ Tekniskt sett en försiktig positiv vy så länge juni botten håller.

– Saudi pumpade mer i juni (10.07mfpd = strax över kvoten).

– STEO kommer troligen att revidera upp US prod. 2018/19.

– Libysk produktion nu uppe i över 1m fpd.

– Forcadoterminalen ökar Nigerias export med ~200k fpd och prognosen för Nigeria är att nå 2m fpd i augusti.

– Rekordnivåer för flytande oljelager.

– Hur OPEC’s exitstrategi ska se ut.

– Förslag att sälja halva den amerikanska strategiska reserven, som redan nu krympt en hel del visar statistiken.

– Tekniskt så är det negativt att vi åter fallerade i det fallande 55d medelvärdesbandet.

Tillgängliga certifikat:

BULL OLJA X1, X2, X4, X5, & X10 S

BEAR OLJA X1, X2, X4, X5 & X10 S

ALUMINIUM

Fortsatt relativt bra statistik över global tillväxt har hjälpt till att lyfta upp industrimetallerna under andra halva av juni. Dessutom fortgår kampen mot miljöföroreningarna i Kina. Senast idag rapporterades det om ytterligare ett aluminiumsmältverk som inte verkar ha sina tillstånd i ordning vilket riskerar att resultera i en tvingad nedstängning. Kom också ihåg att man i våras tog ett beslut om att under vintersäsongen (nov – mar) kunna stänga produktion med tvång när smogen överstiger en viss nivå. Vad som sker med det kinesiska utbudet lär sätta tonen för marknaden.

Fortsatt relativt bra statistik över global tillväxt har hjälpt till att lyfta upp industrimetallerna under andra halva av juni. Dessutom fortgår kampen mot miljöföroreningarna i Kina. Senast idag rapporterades det om ytterligare ett aluminiumsmältverk som inte verkar ha sina tillstånd i ordning vilket riskerar att resultera i en tvingad nedstängning. Kom också ihåg att man i våras tog ett beslut om att under vintersäsongen (nov – mar) kunna stänga produktion med tvång när smogen överstiger en viss nivå. Vad som sker med det kinesiska utbudet lär sätta tonen för marknaden.

Konklusion: Korrektion, en ny topp och sedan?

OBSERVATIONER

+ Ytterligare produktion riskerar att tvingas att slå igen pga. otillåten verksamhet.

+ Bättre än förväntad kinesisk PMI.

+ LME lagren är relativt låga och i fallande.

+ Fortsatt stark bostadsmarknad i Kina.

+ Rykten om att kinesiska myndigheter eventuellt ska lätta på regleringar avseende investeringar i råvaror (skulle det vara sant tillsammans med en mindre stram likviditet så skulle vi sannolikt få se en lite bättre uppgång).

+ Tekniska stöd i form av en möjlig tjurflagga och bra stöd vid $1855/1840.

– Den spekulativa nettopositioneringen är i fallande.

– Oklarheten om vad resultatet blir av att USA dragit Kina inför WTO avseende kinesisk alu-export till USA (subventioner av elpriser).

– Likviditetssituationen i Kina (man vill framför allt pressa ”skuggbankssektorn”).

– Tillnyktringen över Trump’s infrastrukturinvesteringar.

– Tekniskt sett blir bilden negativ om vi skulle falla under $1840.

Tillgängliga certifikat:

BULL ALUMINIUM X1, X2 & X4 S

BEAR ALUMINIUM X1, X2 & X4 S

GULD

Guldet fortsätter att underprestera då vi fortsatt att falla i tandem med dollarn. Positioneringen visar också att spekulanteran fortsätter i oförminskad takt att minska sin långa nettopositionering. Denna är nu i princip tillbaka på nivån vid 2017 års början. Vi ser också att antalet korta kontrakt nu ökar dubbelt så fort som antalet långa stängs vilket är en negativ utveckling. Så är ur en teknisk synvinkel också brottet av $1214-stödet. Kanske får vi invänta augusti som historiskt varit en bättre guldmånad (7/10 senaste år med stigande kurs) innan det vänder.

Guldet fortsätter att underprestera då vi fortsatt att falla i tandem med dollarn. Positioneringen visar också att spekulanteran fortsätter i oförminskad takt att minska sin långa nettopositionering. Denna är nu i princip tillbaka på nivån vid 2017 års början. Vi ser också att antalet korta kontrakt nu ökar dubbelt så fort som antalet långa stängs vilket är en negativ utveckling. Så är ur en teknisk synvinkel också brottet av $1214-stödet. Kanske får vi invänta augusti som historiskt varit en bättre guldmånad (7/10 senaste år med stigande kurs) innan det vänder.

Konklusion: Handlar fortsatt svagt. Fokus nu på om $1195 kan hålla.

OBSERVATIONER

+ Dollarns ($ index) försök till återhämtning än så länge ett misslyckande.

+ Långsammare höjningstakt från FED då inflationen riskerar att krypa ned ytterligare i höst pga. energipriserna.

+ Asiatisk fysisk import fortsatt stark.

+ Nordkorea.

+ SPDR guld ETF godkända enligt den nya Shariastandarden.

+ Fallande produktion (peak-gold 2015), det är numera guldskrotet som täcker underskottet.

+ Om inflationen dvs. realräntorna skulle börja falla igen.

+ Tekniskt viktigt stöd vid $1195.

– Många centralbanker har på senare tid börjat låta betydligt mer hök-aktiga.

– Den långa spekulativa nettopositionen fortsätter att falla.

– Inflationen är fortsatt låg (US kpi på fredag).

– Alla typer av volatilitets/skräckindikatorer är på väldigt låga nivåer vilket visar en mycket låg grad av stress i marknaden.

– Om dollarn skulle stiga kraftigt.

– Tekniskt sett så utlöstes en ny säljsignal pga. brottet av $1214.

Tillgängliga certifikat:

BULL GULD X1, X2, X4, X5 & X10 S

BEAR GULD X1, X2, X4, X5 & X10 S

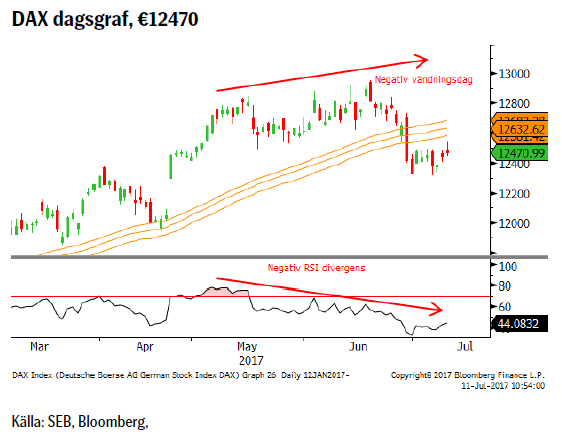

DAX

Återigen så är det bara att konstatera att tyska data fortsätter att imponera. Handelsöverskottet för maj växte åter då exporten ökade mer än importen. Industriproduktionen växte mer än på de senaste fyra månaderna osv. Som tidigare ser vi det som ett svaghetstecken att aktiemarknaden inte förmår reagera positivt på dessa data, även om de till viss del är intecknade samt att de långa räntorna snabbt är på väg norrut. Vi kan inte annat än att titta efter mer försäljningar tills vi hittar en prisnivå som åter kan attrahera köparna. Tekniskt så är det helt klart negativt med priset hängandes kvar under 55d medelvärdesbandet.

Återigen så är det bara att konstatera att tyska data fortsätter att imponera. Handelsöverskottet för maj växte åter då exporten ökade mer än importen. Industriproduktionen växte mer än på de senaste fyra månaderna osv. Som tidigare ser vi det som ett svaghetstecken att aktiemarknaden inte förmår reagera positivt på dessa data, även om de till viss del är intecknade samt att de långa räntorna snabbt är på väg norrut. Vi kan inte annat än att titta efter mer försäljningar tills vi hittar en prisnivå som åter kan attrahera köparna. Tekniskt så är det helt klart negativt med priset hängandes kvar under 55d medelvärdesbandet.

Konklusion: Fortsatt risk för ytterligare fallande priser.

OBSERVATIONER

+ Industriproduktionen och handelsbalansöverskott steg i maj.

+ IFO slog nytt rekord i framtidsutsikter.

+ Tysk arbetslöshet är rekordlåg.

+ ECB lär hålla räntorna låga för lång tid framöver.

+ De senaste bankkriserna i Spanien och Italien under juni har inte lett till några svallvågor snarare tvärtom.

+ Lägre energipriser (både olja och gas ned samtidigt som euron har stärkts) gynnar europeisk industri.

– Minskat inflöde från amerikanska investerare.

– Stigande räntor.

– En liten men ändå viss osäkerhet inför det tyska valet i sep.

– President Trump’s handelspolitik, han har varnat tysk bilindustri.

– Den starkare euron utgör en motvind för hela eurozonen.

– Tekniskt sett så skickar marknaden sälj signal efter säljsignal.

– RSI divergensen visar på mycket svagt momentum på uppsidan.

– Tekniskt så har månadsgrafen signalerat för korrektion.

– Tekniskt så har vi brutit under den stigande 55d mv kanalen.

– Tekniskt sett så ser det ut som vi ligger i en s.k. björnflagga.

Tillgängliga certifikat:

BULL DAX X2, X5, X10 & X15 S

BEAR DAX X1, X2, X5, X10 & X15 S

USD/SEK

Vi kom inte ens i närheten av 8.62 motståndet (som var och är en första viktig nivå för att indikera etablerandet av en mer bestående botten) innan förnyade aggressiva försäljningar ägde rum. Det är troligt att Riksbankens ändrade bana har fått en del s.k. ”carry-trades” (låna billiga SEK o placera i valutor med högre ränta) att börja reverseras dvs. återköpa tidigare sålda kronor för att betala tillbaka kronlånen. Fortsatta FED höjningar o stillaliggande Riksbank ger ytterligare vidgning av skillnaden i korträntor vilket bör ge ett visst stöd åt USD/SEK.

Vi kom inte ens i närheten av 8.62 motståndet (som var och är en första viktig nivå för att indikera etablerandet av en mer bestående botten) innan förnyade aggressiva försäljningar ägde rum. Det är troligt att Riksbankens ändrade bana har fått en del s.k. ”carry-trades” (låna billiga SEK o placera i valutor med högre ränta) att börja reverseras dvs. återköpa tidigare sålda kronor för att betala tillbaka kronlånen. Fortsatta FED höjningar o stillaliggande Riksbank ger ytterligare vidgning av skillnaden i korträntor vilket bör ge ett visst stöd åt USD/SEK.

Konklusion: Ett test av 8.38-området och sedan en studs är för närvarande huvudspåret.

OBSERVATIONER

+ Riksbanken fortsätter trots sin nya bana att vara mycket expansiv.

+ Minskade inflöden från US till EU aktier (ETF statistik).

+ Ekonomiskt överraskningsindex för USA började i juni att stiga efter ett brant fall under kvartal 2.

+ FED’s räntehöjning (ar).

+ Räntedifferensen Tyskland/USA 10år har minskat sedan i december.

+ Riksbanken motsätter (?) sig en kraftigare kronförstärkning.

+ Korträntedifferensen mellan USA och Sverige bör fortsätta att vidgas.

+ Dollarcykeln, 8/16-årscykeln, pekar mot en ny topp under 2017 eller nåddes den redan i december 2016?

+ Kronan, rent generellt, är överköpt (och dollarn översåld).

– Kronan stärktes efter att Riksbanken stängt dörren till ytterligare sänkningar.

– Draghi’s senaste tal tolkades som hökaktigt.

– Lägre amerikanska inflationsförväntningar.

– Något högre än förväntad svensk KPI.

– Den stora osäkerheten avseende President Trump’s politik.

– Tekniskt sett är det negativt att vi ligger under 8.62.

Tillgängliga certifikat:

BULL USDSEK X1 & X4 S

BEAR USDSEK X4 S

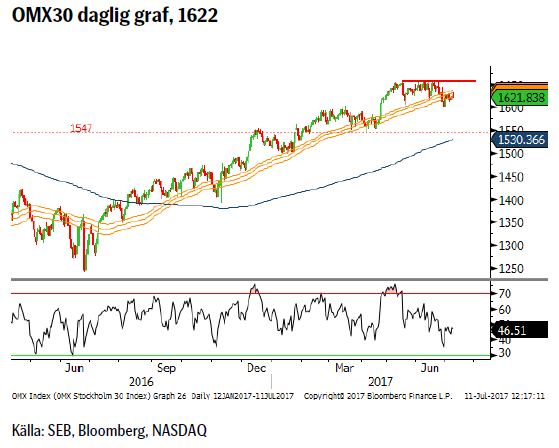

OMX (TEKNISK ANALYS)

I och med att marknaden inte kan uppbåda tillräckligt köpintresse för att ta kursen tillbaka till den positiva sidan av 55dagars medelvärdesbandet så kvarstår risken för en djupare rekyl. En teknisk utblick är naturligtvis osäkrare så här när vi har gått in i rapportsäsongen men allt annat lika så ska kursen ned en bit till. För att börja räkna hem en färdig korrektion så behöver vi stänga över 55dagars bandet.

I och med att marknaden inte kan uppbåda tillräckligt köpintresse för att ta kursen tillbaka till den positiva sidan av 55dagars medelvärdesbandet så kvarstår risken för en djupare rekyl. En teknisk utblick är naturligtvis osäkrare så här när vi har gått in i rapportsäsongen men allt annat lika så ska kursen ned en bit till. För att börja räkna hem en färdig korrektion så behöver vi stänga över 55dagars bandet.

Konklusion: Oroväckande att vi inte kommer tillbaka upp över 55d mv-bandet.

OBSERVATIONER

+ Ekonomisk statistik fortsätter att vara positiv.

+ Trenden är fortsatt positiv, 55d mv bandet har en positiv lutning.

+ Priset har passerat 78,6 % korrektionspunkt av 2015/2016 nedgången vilket tenderar att leda till nya toppar.

+ Det långsiktiga vågmönstret är positivt.

– Stigande räntor.

– Månadsvändningssignal per sista juni.

– 55d mv band brutet och priset kvarstår i/under detta.

– En ”överdrivet” lång uppgångssekvens (11 månader i sträck) bröts i och med nedgången in juni.

– Volatilitetsindex a’ la VIX & V2Xpå väldigt låga nivåer.

– Vecko och månadsgraferna är överköpta. På veckobasis har vi inte varit så här överköpta sedan inför toppen 2015.

– Fortsatt negativ divergens.

Tillgängliga certifikat:

BULL OMX X5, X10 & X15 S

BEAR OMX X1, X5, X10 & X15 S

UTVECKLING SENASTE VECKAN SAMT SEDAN ÅRETS BÖRJAN

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Some rebound but not much. Brent crude rebounded 1.5% yesterday to $65.47/b. This morning it is inching 0.2% up to $65.6/b. The lowest close last week was on Thursday at $64.11/b.

The curve structure is almost as week as it was before the weekend. The rebound we now have gotten post the message from OPEC+ over the weekend is to a large degree a rebound along the curve rather than much strengthening at the front-end of the curve. That part of the curve structure is almost as weak as it was last Thursday.

We are still on a weakening path. The message from OPEC+ over the weekend was we are still on a weakening path with rising supply from the group. It is just not as rapidly weakening as was feared ahead of the weekend when a quota hike of 500 kb/d/mth for November was discussed.

The Brent curve is on its way to full contango with Brent dipping into the $50ies/b. Thus the ongoing weakening we have had in the crude curve since the start of the year, and especially since early June, will continue until the Brent crude oil forward curve is in full contango along with visibly rising US and OECD oil inventories. The front-month Brent contract will then flip down towards the $60/b-line and below into the $50ies/b.

At what point will OPEC+ turn to cuts? The big question then becomes: When will OPEC+ turn around to make some cuts? At what (price) point will they choose to stabilize the market? Because for sure they will. Higher oil inventories, some more shedding of drilling rigs in US shale and Brent into the 50ies somewhere is probably where the group will step in.

There is nothing we have seen from the group so far which indicates that they will close their eyes, let the world drown in oil and the oil price crash to $40/b or below.

The message from OPEC+ is also about balance and stability. The world won’t drown in oil in 2026. The message from the group as far as we manage to interpret it is twofold: 1) Taking back market share which requires a lower price for non-OPEC+ to back off a bit, and 2) Oil market stability and balance. It is not just about 1. Thus fretting about how we are all going to drown in oil in 2026 is totally off the mark by just focusing on point 1.

When to buy cal 2026? Before Christmas when Brent hits $55/b and before OPEC+ holds its last meeting of the year which is likely to be in early December.

Brent crude oil prices have rebounded a bit along the forward curve. Not much strengthening in the structure of the curve. The front-end backwardation is not much stronger today than on its weakest level so far this year which was on Thursday last week.

The front-end backwardation fell to its weakest level so far this year on Thursday last week. A slight pickup yesterday and today, but still very close to the weakest year to date. More oil from OPEC+ in the coming months and softer demand and rising inventories. We are heading for yet softer levels.

Down to the lowest since early May. Brent crude has fallen sharply the latest four days. It closed at USD 64.11/b yesterday which is the lowest since early May. It is staging a 1.3% rebound this morning along with gains in both equities and industrial metals with an added touch of support from a softer USD on top.

What stands out the most to us this week is the collapse in the Dubai one to three months time-spread.

Dubai is medium sour crude. OPEC+ is in general medium sour crude production. Asian refineries are predominantly designed to process medium sour crude. So Dubai is the real measure of the balance between OPEC+ holding back or not versus Asian oil demand for consumption and stock building.

A sharp weakening of the front-end of the Dubai curve. The front-end of the Dubai crude curve has been holding out very solidly throughout this summer while the front-end of the Brent and WTI curves have been steadily softening. But the strength in the Dubai curve in our view was carrying the crude oil market in general. A source of strength in the crude oil market. The core of the strength.

The now finally sharp decline of the front-end of the Dubai crude curve is thus a strong shift. Weakness in the Dubai crude marker is weakness in the core of the oil market. The core which has helped to hold the oil market elevated.

Facts supports the weakening. Add in facts of Iraq lifting production from Kurdistan through Turkey. Saudi Arabia lifting production to 10 mb/d in September (normal production level) and lifting exports as well as domestic demand for oil for power for air con is fading along with summer heat. Add also in counter seasonal rise in US crude and product stocks last week. US oil stocks usually decline by 1.3 mb/week this time of year. Last week they instead rose 6.4 mb/week (+7.2 mb if including SPR). Total US commercial oil stocks are now only 2.1 mb below the 2015-19 seasonal average. US oil stocks normally decline from now to Christmas. If they instead continue to rise, then it will be strongly counter seasonal rise and will create a very strong bearish pressure on oil prices.

Will OPEC+ lift its voluntary quotas by zero, 137 kb/d, 500 kb/d or 1.5 mb/d? On Sunday of course OPEC+ will decide on how much to unwind of the remaining 1.5 mb/d of voluntary quotas for November. Will it be 137 kb/d yet again as for October? Will it be 500 kb/d as was talked about earlier this week? Or will it be a full unwind in one go of 1.5 mb/d? We think most likely now it will be at least 500 kb/d and possibly a full unwind. We discussed this in a not earlier this week: ”500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d”

The strength in the front-end of the Dubai curve held out through summer while Brent and WTI curve structures weakened steadily. That core strength helped to keep flat crude oil prices elevated close to the 70-line. Now also the Dubai curve has given in.

Brent crude oil forward curves

Total US commercial stocks now close to normal. Counter seasonal rise last week. Rest of year?

Total US crude and product stocks on a steady trend higher.

Analys

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

Down to mid-60ies as Iraq lifts production while Saudi may be tired of voluntary cut frugality. The Brent December contract dropped 1.6% yesterday to USD 66.03/b. This morning it is down another 0.3% to USD 65.8/b. The drop in the price came on the back of the combined news that Iraq has resumed 190 kb/d of production in Kurdistan with exports through Turkey while OPEC+ delegates send signals that the group will unwind the remaining 1.65 mb/d (less the 137 kb/d in October) of voluntary cuts at a pace of 500 kb/d per month pace.

Signals of accelerated unwind and Iraqi increase may be connected. Russia, Kazakhstan and Iraq were main offenders versus the voluntary quotas they had agreed to follow. Russia had a production ’debt’ (cumulative overproduction versus quota) of close to 90 mb in March this year while Kazakhstan had a ’debt’ of about 60 mb and the same for Iraq. This apparently made Saudi Arabia angry this spring. Why should Saudi Arabia hold back if the other voluntary cutters were just freeriding? Thus the sudden rapid unwinding of voluntary cuts. That is at least one angle of explanations for the accelerated unwinding.

If the offenders with production debts then refrained from lifting production as the voluntary cuts were rapidly unwinded, then they could ’pay back’ their ’debts’ as they would under-produce versus the new and steadily higher quotas.

Forget about Kazakhstan. Its production was just too far above the quotas with no hope that the country would hold back production due to cross-ownership of oil assets by international oil companies. But Russia and Iraq should be able to do it.

Iraqi cumulative overproduction versus quotas could reach 85-90 mb in October. Iraq has however steadily continued to overproduce by 3-5 mb per month. In July its new and gradually higher quota came close to equal with a cumulative overproduction of only 0.6 mb that month. In August again however its production had an overshoot of 100 kb/d or 3.1 mb for the month. Its cumulative production debt had then risen to close to 80 mb. We don’t know for September yet. But looking at October we now know that its production will likely average close to 4.5 mb/d due to the revival of 190 kb/d of production in Kurdistan. Its quota however will only be 4.24 mb/d. Its overproduction in October will thus likely be around 250 kb/d above its quota with its production debt rising another 7-8 mb to a total of close to 90 mb.

Again, why should Saudi Arabia be frugal while Iraq is freeriding. Better to get rid of the voluntary quotas as quickly as possible and then start all over with clean sheets.

Unwinding the remaining 1.513 mb/d in one go in October? If OPEC+ unwinds the remaining 1.513 mb/d of voluntary cuts in one big go in October, then Iraq’s quota will be around 4.4 mb/d for October versus its likely production of close to 4.5 mb/d for the coming month..

OPEC+ should thus unwind the remaining 1.513 mb/d (1.65 – 0.137 mb/d) in one go for October in order for the quota of Iraq to be able to keep track with Iraq’s actual production increase.

October 5 will show how it plays out. But a quota unwind of at least 500 kb/d for Oct seems likely. An overall increase of at least 500 kb/d in the voluntary quota for October looks likely. But it could be the whole 1.513 mb/d in one go. If the increase in the quota is ’only’ 500 kb/d then Iraqi cumulative production will still rise by 5.7 mb to a total of 85 mb in October.

Iraqi production debt versus quotas will likely rise by 5.7 mb in October if OPEC+ only lifts the overall quota by 500 kb/d in October. Here assuming historical production debt did not rise in September. That Iraq lifts its production by 190 kb/d in October to 4.47 mb/d (August level + 190 kb/d) and that OPEC+ unwinds 500 kb/d of the remining quotas in October when they decide on this on 5 October.

Brookfield köper bränsleceller för 5 miljarder USD av Bloom Energy för att driva AI-datacenter

Teck Resources kan förse Nordamerika och kanske hela G7 med all germanium som behövs

Leading Edge Materials är på rätt plats i rätt tid

Oljepriset faller efter ny handelskonflikt mellan USA och Kina

Christian Kopfer kommenterar guld, koppar, olja och stål, samt några råvarubolag

Kinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

Det stigande guldpriset en utmaning för smyckesköpare

OPEC+ missar produktionsmål, stöder oljepriserna

Ett samtal om guld, olja, fjärrvärme och förnybar energi

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanKinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

-

Nyheter4 veckor sedan

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDet stigande guldpriset en utmaning för smyckesköpare

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanOPEC+ missar produktionsmål, stöder oljepriserna

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanEtt samtal om guld, olja, fjärrvärme och förnybar energi

-

Analys4 veckor sedan

Brent crude ticks higher on tension, but market structure stays soft

-

Analys3 veckor sedan

Are Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga