Analys

SEB – Jordbruksprodukter, vecka 24 2012

Kullagertillverkaren SKF:s vinstvarning under onsdagen är ett tecken i tiden på att efterfrågan på sällanköpsvaror har bromsat in. Vi får signaler om att konsumenterna är i samma sinnesstämning som sommaren 2008 – dvs man avhåller sig från större investeringar. Kinas ekonomi bromsar. Indiens bromsar. Europa är i kaos och Greklands nyval äger rum i helgen, den 17 juni, vilket knappast kommer att lösa några problem.

Kullagertillverkaren SKF:s vinstvarning under onsdagen är ett tecken i tiden på att efterfrågan på sällanköpsvaror har bromsat in. Vi får signaler om att konsumenterna är i samma sinnesstämning som sommaren 2008 – dvs man avhåller sig från större investeringar. Kinas ekonomi bromsar. Indiens bromsar. Europa är i kaos och Greklands nyval äger rum i helgen, den 17 juni, vilket knappast kommer att lösa några problem.

EU kommer att införa positionslimiter för europeiska aktörer i råvaruterminsmarknaden i Mifid 2, som träder i kraft år 2015. Eftersom alla slutkunder handlar råvaruterminer OTC med banken, dvs med banken som motpart, och banken sedan handlar på börsen, kan detta  leda till att kunderna inte kan handla. Intresset hos EU att lyssna på dem som påpekar detta för dem är lika med noll. EU:s syfte med dessa positionslimiter är att undvika möjligheten till manipulation av priser, men det finns inga vetenskapliga bevis för att man åstadkommer detta. Det är också så klart helt obegripligt hur de tror att man kan skydda marknaden mot manipulation utan att reglera den fysiska varumarknaden.

leda till att kunderna inte kan handla. Intresset hos EU att lyssna på dem som påpekar detta för dem är lika med noll. EU:s syfte med dessa positionslimiter är att undvika möjligheten till manipulation av priser, men det finns inga vetenskapliga bevis för att man åstadkommer detta. Det är också så klart helt obegripligt hur de tror att man kan skydda marknaden mot manipulation utan att reglera den fysiska varumarknaden.

Det verkar också som om det kommer att införas en omsättningsskatt på terminsaffärer inom EU, vilket ökar transaktionskostnaden för att prissäkra jordbruksprodukter. Sverige och Storbritannien har hittills varit ovilliga att gå med på detta, som naturligtvis gör det dyrare att prissäkra bort prisrisk för jordbrukssektorn.

USDA har släppt juni månads upplaga av sina WASDE-estimat för produktion, konsumtion och därmed utgående lager. Det var inga större överraskningar. Möjligen var överraskningen att man inte justerade hektarskördens storlek alls i USA, som ju haft lite mer torka än man räknat med.

FAO har också uppdaterat sina prognoser och de är klart negativa för framtida prisutveckling.

Odlingsväder

Southern Oscillation Index, ett mått på intensiteten i graden av La Niña eller El Niño, sjunkit lägre. Aktuell notering är -8.5. Ett värde lägre än -8 innebär El Niño. El Niño är bra för globalt odlingsväder.

Nedan ser vi ensembleprognosen för ENSO med basdatum den 1 juni. Som vi nämnt ovan, ser vi att ingen av modellerna ens hamnar nära nollstrecket, än mindre en återgång till La Niña. Istället är den här uppdaterade körningen tydligare än i maj, att El Niño kan uppstå redan i juli.

El Niño betyder ökad nederbörd i Sydamerika och i Nordamerika och mindre i Australien och i Sydostasien.

Global spannmålsproduktion

Den totala spannmålsproduktionen i världen 2012 beräknas nu uppgå till rekordhöga 2 419 mt efter att FN:s livsmedels- och jordbruksorganisation (FAO) höjer sin prognos för produktionen med 48,5 miljoner, vilket är 3,2 procent upp jämfört med 2011. Ökningen beror främst på en förväntad rekordskörd av majs i USA.

Utifrån de senaste estimaten skulle den globala spannmålsproduktion överstiga den förväntade användningen för 2012/13, som har justerats upp med 19 mt sedan förra månaden, och leda till en rejäl påfyllnad av världens spannmålslager med 36 mt, eller 7 procent, jämfört med 2011/12.

Vete

Matifvetet med novemberleverans föll tillbaka efter WASDE-rapporten. Tekniskt ligger priset på en nivå där det finns stöd. 206 euro är alltså en viktig nivå, liksom förstås 200 euro på en lägre nivå. Vi har en negativ grundsyn på prisutvecklingen och är hellre säljare än köpare. Detta av två anledningar: att efterfrågan i den globala ekonomin bromsar in och att ENSO förutspås gå in i El Niño, som är gynnsamt för produktionen.

Nedan ser vi Chicagovetet med leverans i december. Priset ligger i den nedre delen av det prisintervall som vetet handlats till sedan december förra året. Det lär locka fram en del köpare, men det kan också innebära en ny fara för att priset bryter ner under intervallet. Men vi måste komma ihåg att decembervete i Chicago nu är mycket billigare än vetet på Matif.

Nedan ser vi hur terminspriserna på Matif och Chicago förändrats den senaste veckan. Matif är oförändrad. Chicago har fallit över alla terminslöptider. Vi är hellre säljare av Matif än av Chicago, i synnerhet vad gäller december 2012, där Chicago ligger på lite drygt 190 euro per ton. Möjligen kan man våga sig på att köpa Chicago december och sälja Matif november i förhoppning om att priserna ska konvergera.

Crop condition för höstvetet i USA, som rapporterades i måndags kväll klockan 22, ligger på 53% good / excellent, vilket är 1% högre än förra veckan.

I WASDE-rapporten justerades produktionen ner med 5 mt för 2012/13.

Nedan ser vi utgående lager, som justeras ner med drygt 2 mt. Global konsumtion minskas med nästan lika mycket som produktionen. Med ett något lägre pris, verkar det kanske lite märkligt att efterfrågan ska minska jämfört med förra månaden. Det är ju inte utbudet, utan priset som normalt ransonerar efterfrågan.

Nedan ser vi ett diagram på utgående lager, uttryckt som antal dagars konsumtion. Vi ser att globala utgående lager är på en relativt låg nivå, och alltså inte väntas stiga 2012/13. Det innebär att potentialen för radikalt lägre priser är begränsad. Det innebär också att priserna kommer att vara svängiga då konsumenter är lite extra oroliga.

FAO:s prognos för den globala produktionen av vete 2012/13 visar en nedjustering från förra säsongen till 680 mt, vilket dock är 5 mt högre än tidigare prognos och fortfarande en bra bit över genomsnittet de senaste fem åren.

Vetearealen och produktionen i Kina 2012/13 förväntas bli oförändrad. I provinserna Henan, Hebei, Anhui, Shandong och Jiangsu, som är de stora producenterna av höstvete, börjar skörden i juni (vissa sydliga provinser har redan startat). Även om torka har rapporterats i Hebei-provinsen, är det dock fortfarande för tidigt att säga om detta kommer att påverka produktionen.

Importen av vete 2011/12 estimeras till 3 mt då importerat vete, särskilt från Australien, är relativt konkurrenskraftigt, jämfört med det inhemska vetet, till både foder och mjöl i de kustnära provinserna.

Importen av vete under 2012/13 förväntas vara fortsatt stark i spåren av fortsatt konkurrenskraftiga priser.

Prognoserna för Rysslands spannmålsskörd 2012 varierar från ett lägsta om 88 mt från vissa branschanalytiker till så högt som 93-94 mt av det ryska jordbruksministeriet. FAS estimerar produktionen till 88 mt, en nedgång från 94 mt förra året, som en följd av dåliga förhållanden för övervintring i de viktiga södra produktionsområdena samt torrt och varmt vårväder i Volga området och i de centrala delarna. I många delar var höstgrödorna i mycket gott skick i mars och början av april, men sedan dess har förväntningarna på avkastning sänkts på grund av en drastisk och oväntad minsknings av markfuktighet. Många lantbrukare har klagat över att det praktiskt taget inte blev någon vår, då den kalla vintern plötsligt byttes ut mot sommarvärme och torka, vilket resulterade i att de varma temperaturerna snabbt smälte snön som snarare avdunstade istället för att tillföra jorden behövlig fukt.

I mitten av maj uppskattades Rysslands höstgrödor att vara i sämre skick än under 2011, men fortfarande i närheten av det femåriga genomsnittet.

USDA estimerar Rysslands vete produktion 2012/13 till 53 mt, en minskning med 3 mt jämfört med förra månaden och ned 3.2 mt från förra året, och som beror på det varma och torra vädret i den europeiska delen av Ryssland. Ihållande torka och varma temperaturer under april och större delen av maj hämmade grödornas utveckling i Rysslands södra distrikt, som står för ca hälften av landets produktion av höstvete. Arealen beräknas uppgå till 25.5 miljoner hektar, oförändrad från förra månaden, och avkastningen estimeras till 2.08 ton per hektar, en minskning med 8 procent från förra året och 6 procent under det femåriga genomsnittet.

Fru Martell är dock lite mera skeptisk och säger att den exceptionella vårvärmen i Ukraina och Ryssland kan ha orsakat mer skador och ett större bortfall än vad som anges av USDA i senaste WASDE-rapporten.

USDA uppskattar produktionen av vete i EU-27 till 131 mt, en minskning med 1 mt från förra månaden och ned 6.4 mt jämfört med förra året. Arealen estimeras till 24.6 miljoner hektar, en minskning med 0.3 miljoner från förra månaden och avkastningen beräknas till 5.32 ton per hektar, jämfört med förra månadens 5.30 t/ha och förra årets 5.36 t/ha.

Ogynnsamma förhållanden har präglat Centraleuropa under stora delar av växtsäsongen med torka under hösten, köldknäppar under vintern och återigen torka under tidig vår. Torftig utveckling i kombination med utvintring har lett till bortfall av höstgrödor, som kommer att ersättas med vårgrödor, vilket resulterar i lägre avkastning.

De redan låga prognoserna för tyska och polska grödor justeras ned ytterligare i denna månads rapport och reflekterar den senaste tidens väderrelaterade skador. Produktionen i Tyskland justeras ned 0.7 mt till 21.8 mt medan produktionen i Polen beräknas till 8.1 mt jämfört med 9.3 mt förra året. För Frankrike, Europas största vete producent, justeras prognosen upp med 0.5 mt från förra månaden till 37 mt som en följd av gynnsamma (blöta) väderförhållanden.

Maltkorn

Novemberkontraktet på maltkorn har fortsatt att handlas sidledes, något svagt. 220 euro tycks vara ett psykologiskt stöd för marknaden.

Potatis

Potatispriset för leverans nästa år, som i slutet av maj var uppe på 17 euro per deciton och sedan såldes ner till 14, har återigen vänt uppåt. Trenden är alltjämt uppåtriktad och vi fortsätter att ha en positiv syn på potatispriset för ny skörd.

Majs

Priset på decembermajs fortsätter i sin negativa trend, som marknaden haft sedan september förra året. Vi tror att majspriset kommer att bryta 500 cent och fortsätta ner. 500 cent är en psykologiskt viktig nivå, inte minst för att det är en så jämn siffra. Jämna siffror brukar attrahera köpordrar av folk som inte tänker längre än så.

Nedan ser vi WASDE-rapporten för majsproduktionen. Vi ser att produktionsestimatet för 2012/13 höjs med 4 mt. Det kanske märkligaste är att man inte justerat hektarskörden i USA, som varit torkdrabbat hittills. För vårens skörd, 2011/12, justerades Brasilien upp till 69 mt.

Nedan ser vi USDAs estimat för utgående majslager. Dessa väntas öka 2012/13, med drygt 3 mt. Detta innebar att marknaden tog rapporten negativt.

Lagren av majs har länge varit låga, men nu väntas alltså högre utgående lager, som ser i nedanstående diagram. Diagrammet visar utgående lager i termer av dagar av konsumtion sedan 1961. Efterfrågan från Kina och andra tillväxtländer och efterfrågan på råvara till etanoltillverkning har hållit lagren pressade. När det gäller etanol är ökningen i efterfrågan med största sannolikhet över. I USA har man nått upp till 10% inblandning och högre går inte att gå utan skador på motorerna. Naturgas har blivit ett extremt billigt bränsle i USA och kommer troligtvis att ta marknadsandelar både på bensinens och därmed också etanolens bekostnad.

Sådden i USA var klar för en månad sedan. USDA har slutat publicera siffror på sådden.

Majsproduktionen i Kina 2012/13 beräknas vara relativt oförändrad från förra året. På grund av lägre vinstmarginaler för sojabönor och bomull i nordost och nordkinesiska slätten, förväntas lantbrukarna att öka majsarealen med 2 procent.

Importen av majs 2011/12 estimeras till 5.5 mt, även om ytterligare inköp av staten kan bli möjliga om priserna på importerad majs håller sig konkurrenskraftiga. Importen under 2012/13 beräknas uppgå till 7 mt på förväntningar om att en stark inhemsk efterfrågan från industri och djuruppfödning kommer att hålla de inhemska majspriserna relativt sett högre än priserna på importerad majs. Flera källor inom industrin säger att de höga majspriserna under säsongen 2011/12 delvis beror på dålig kvalitet i provinserna Hebei, Henan och Shandong, vilket därmed har begränsat utbudet. Förhöjda toxinhalter gör majsen oanvändbar och i mars 2012 uppskattade CNGOIC att ca 5 mt majs innehöll gifter som aflatoxin.

Även om Rysslands veteproduktion fick se en nedjustering av USDA så ser det betydligt bättre ut för landets majsproduktion. USDA justerar upp sin prognos för 2012/13 till 7.8 mt, en ökning med 0.8 mt från förra månaden och upp 1.1 mt från förra året. Den beräknade produktionen slår därmed det tidigare rekordet på 6.7 mt som sattes 2008/09 och som matchades 2011/12. En ökning i areal med 23 procent på årsbasis är den bidragande orsaken och beror på en kombination av högre inhemsk konsumtion av majs som foder, ökad bearbetning av förädlade produkter som gluten och majssirap, och bortfall av höstraps och korn i södra Ryssland som kommer att ersättas.

Sojabönor

Lägre ekonomisk tillväxt runtom i världen tynger sojabönorna. Vi ser ett lite längre prisdiagram på novemberkontraktet nedan. Så länge det inte blir någon störning av höstens sådd i Sydamerika bör priset kunna hålla sig under 1400 cent. Vi tycker att man ska vara såld sojabönor nu, med stop-loss på drygt 1400 cent. Det finns goda möjligheter till lägre priser framöver.

Nedan ser vi WASDE-rapportens produktionsestimat. Det är inga större förändringar för innevarande år, dock en liten uppjustering av Brasiliens skörd och en lika stor nedjustering av Argentinas. För 2012/13 justerades endast Kinas produktion nedåt.

Utgående lager ser vi nedan. Det är otroligt låga utgående lagerestimat för USA. Globalt är dock lagren på en hyggligt bra nivå.

Nedan ser vi nuvarande utgående lager i historiens perspektiv. Lager som räcker i 59 dagar är en relativt hög nivå, trots allt.

Sådden är till 97% klar i USA, dvs den är klar. Det är rekordtidigt.

Raps

Priset på novemberterminen befinner sig fortfarande i rekyl efter vårens kraftiga prisuppgång. Det är större brist på raps än på sojabönor och rapsen är mindre beroende av Kinas efterfrågan.

USDA publicerar även globala estimat på utgående lager för rapsfrö. USDA:s senaste prognos för den globala produktionen av raps är oförändrad från förra månaden på 60.43 mt. Estimatet för produktionen i EU-27 har justerats ned med 0.10 mt (Polen / Ungern) medan produktionen i Ryssland har justerats upp med samma mängd.

första prognosen från Frankrikes jordbruksministerium för 2012 års skörd visar på en 10-procentig minskning för höstrapsen som en följd av den extrema kylan tidigare i år.

Till skillnad från sojabönor är efterfrågan större än produktionen, vilket får till följd att utgående lager minskar. Så har det varit i flera år och det förklarar också styrkan i marknaden för rapsfrö.

Priset måste upp för att stimulera mer produktion, eller ransonera konsumtionen. Globala lager som innan skörd räcker för 12 dagars konsumtion är en mycket låg nivå.

Låga lager innebär att marknaden är oroligare än annars. Prisrörligheten kommer att vara hög.

Gris

Decemberkontraktet har fallit tillbaka 1 cent sedan förra veckan i avvaktande handel.

Nedan ser vi augustikontraktet på hogs på Eurex. Det är 78 kontrakt öppen balans, dvs det är totalt 78 köpta och sålda kontrakt som clearas av Eurex. Jämfört med för ett år sedan är öppen balans högre och stabilare. Marknaden har av allt att döma fått ett visst förtroende i branschen. Det är naturligtvis långt att gå innan likviditeten är så hög som på CME, men så här långt ser det bra ut.

Mjölk

Mjölkpriset har fortsatt att rekylera uppåt för decemberleverans. 16 cent passerades snabbt, liksom 16.50. Det är en lite väl snabb omvärdering och den euforiska uppgången borde vända till motsatsen inom kort.

[box]SEB Veckobrev Jordbruksprodukter är producerat av SEB Merchant Banking och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

The information in this document has been compiled by SEB Merchant Banking, a division within Skandinaviska Enskilda Banken AB (publ) (“SEB”).

Opinions contained in this report represent the bank’s present opinion only and are subject to change without notice. All information contained in this report has been compiled in good faith from sources believed to be reliable. However, no representation or warranty, expressed or implied, is made with respect to the completeness or accuracy of its contents and the information is not to be relied upon as authoritative. Anyone considering taking actions based upon the content of this document is urged to base his or her investment decisions upon such investigations as he or she deems necessary. This document is being provided as information only, and no specific actions are being solicited as a result of it; to the extent permitted by law, no liability whatsoever is accepted for any direct or consequential loss arising from use of this document or its contents.

About SEB

SEB is a public company incorporated in Stockholm, Sweden, with limited liability. It is a participant at major Nordic and other European Regulated Markets and Multilateral Trading Facilities (as well as some non-European equivalent markets) for trading in financial instruments, such as markets operated by NASDAQ OMX, NYSE Euronext, London Stock Exchange, Deutsche Börse, Swiss Exchanges, Turquoise and Chi-X. SEB is authorized and regulated by Finansinspektionen in Sweden; it is authorized and subject to limited regulation by the Financial Services Authority for the conduct of designated investment business in the UK, and is subject to the provisions of relevant regulators in all other jurisdictions where SEB conducts operations. SEB Merchant Banking. All rights reserved.

Analys

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

Down to mid-60ies as Iraq lifts production while Saudi may be tired of voluntary cut frugality. The Brent December contract dropped 1.6% yesterday to USD 66.03/b. This morning it is down another 0.3% to USD 65.8/b. The drop in the price came on the back of the combined news that Iraq has resumed 190 kb/d of production in Kurdistan with exports through Turkey while OPEC+ delegates send signals that the group will unwind the remaining 1.65 mb/d (less the 137 kb/d in October) of voluntary cuts at a pace of 500 kb/d per month pace.

Signals of accelerated unwind and Iraqi increase may be connected. Russia, Kazakhstan and Iraq were main offenders versus the voluntary quotas they had agreed to follow. Russia had a production ’debt’ (cumulative overproduction versus quota) of close to 90 mb in March this year while Kazakhstan had a ’debt’ of about 60 mb and the same for Iraq. This apparently made Saudi Arabia angry this spring. Why should Saudi Arabia hold back if the other voluntary cutters were just freeriding? Thus the sudden rapid unwinding of voluntary cuts. That is at least one angle of explanations for the accelerated unwinding.

If the offenders with production debts then refrained from lifting production as the voluntary cuts were rapidly unwinded, then they could ’pay back’ their ’debts’ as they would under-produce versus the new and steadily higher quotas.

Forget about Kazakhstan. Its production was just too far above the quotas with no hope that the country would hold back production due to cross-ownership of oil assets by international oil companies. But Russia and Iraq should be able to do it.

Iraqi cumulative overproduction versus quotas could reach 85-90 mb in October. Iraq has however steadily continued to overproduce by 3-5 mb per month. In July its new and gradually higher quota came close to equal with a cumulative overproduction of only 0.6 mb that month. In August again however its production had an overshoot of 100 kb/d or 3.1 mb for the month. Its cumulative production debt had then risen to close to 80 mb. We don’t know for September yet. But looking at October we now know that its production will likely average close to 4.5 mb/d due to the revival of 190 kb/d of production in Kurdistan. Its quota however will only be 4.24 mb/d. Its overproduction in October will thus likely be around 250 kb/d above its quota with its production debt rising another 7-8 mb to a total of close to 90 mb.

Again, why should Saudi Arabia be frugal while Iraq is freeriding. Better to get rid of the voluntary quotas as quickly as possible and then start all over with clean sheets.

Unwinding the remaining 1.513 mb/d in one go in October? If OPEC+ unwinds the remaining 1.513 mb/d of voluntary cuts in one big go in October, then Iraq’s quota will be around 4.4 mb/d for October versus its likely production of close to 4.5 mb/d for the coming month..

OPEC+ should thus unwind the remaining 1.513 mb/d (1.65 – 0.137 mb/d) in one go for October in order for the quota of Iraq to be able to keep track with Iraq’s actual production increase.

October 5 will show how it plays out. But a quota unwind of at least 500 kb/d for Oct seems likely. An overall increase of at least 500 kb/d in the voluntary quota for October looks likely. But it could be the whole 1.513 mb/d in one go. If the increase in the quota is ’only’ 500 kb/d then Iraqi cumulative production will still rise by 5.7 mb to a total of 85 mb in October.

Iraqi production debt versus quotas will likely rise by 5.7 mb in October if OPEC+ only lifts the overall quota by 500 kb/d in October. Here assuming historical production debt did not rise in September. That Iraq lifts its production by 190 kb/d in October to 4.47 mb/d (August level + 190 kb/d) and that OPEC+ unwinds 500 kb/d of the remining quotas in October when they decide on this on 5 October.

U.S. commercial crude inventories posted a marginal draw last week, falling by 0.6 million barrels to 414.8 million barrels. Inventories remain 4% below the five-year seasonal average, but the draw is far smaller than last week’s massive 9.3-million-barrel decline. Higher crude imports (+803,000 bl d WoW) and steady refinery runs (93% utilization) helped keep the crude balance relatively neutral.

Yet another drawdown indicates commercial crude inventories continue to trend below the 2015–2022 seasonal norm (~440 million barrels), though at 414.8 million barrels, levels are now almost exactly in line with both the 2023 and 2024 trajectory, suggesting stable YoY conditions (see page 3 attached).

Gasoline inventories dropped by 1.1 million barrels and are now 2% below the five-year average. The decline was broad-based, with both finished gasoline and blending components falling, indicating lower output and resilient end-user demand as we enter the shoulder season post-summer (see page 6 attached).

On the diesel side, distillate inventories declined by 1.7 million barrels, snapping a two-week streak of strong builds. At 125 million barrels, diesel inventories are once again 8% below the five-year average and trending near the low end of the historical range.

In total, commercial petroleum inventories (excl. SPR) slipped by 0.5 million barrels on the week to ish 1,281.5 million barrels. While essentially flat, this ends a two-week streak of meaningful builds, reflecting a return to a slightly tighter situation.

On the demand side, the DOE’s ‘products supplied’ metric (see page 6 attached), a proxy for implied consumption, softened slightly. Total demand for crude oil over the past four weeks averaged 20.5 million barrels per day, up just 0.9% YoY.

Summing up: This week’s report shows a re-tightening in diesel supply and modest draws across the board, while demand growth is beginning to flatten. Inventories remain structurally low, but the tone is less bullish than in recent weeks.

Brent crude rose 1.6% yesterday. After trading in a range of USD 66.1 – 68.09/b it settled at USD 67.63/b. A level which we are well accustomed to see Brent crude flipping around since late August. This morning it is trading 0.5% higher at USD 68/b. The market was expecting an increase of 230 kb/d in Iraqi crude exports from Kurdistan through Turkey to the Cheyhan port but that has so far failed to materialize. This probably helped to drive Brent crude higher yesterday. Indications last evening that US crude oil inventories likely fell 3.8 mb last week (indicative numbers by API) probably also added some strength to Brent crude late in the session. The market continues to await the much heralded global surplus materializing as rising crude and product inventories in OECD countries in general and the US specifically.

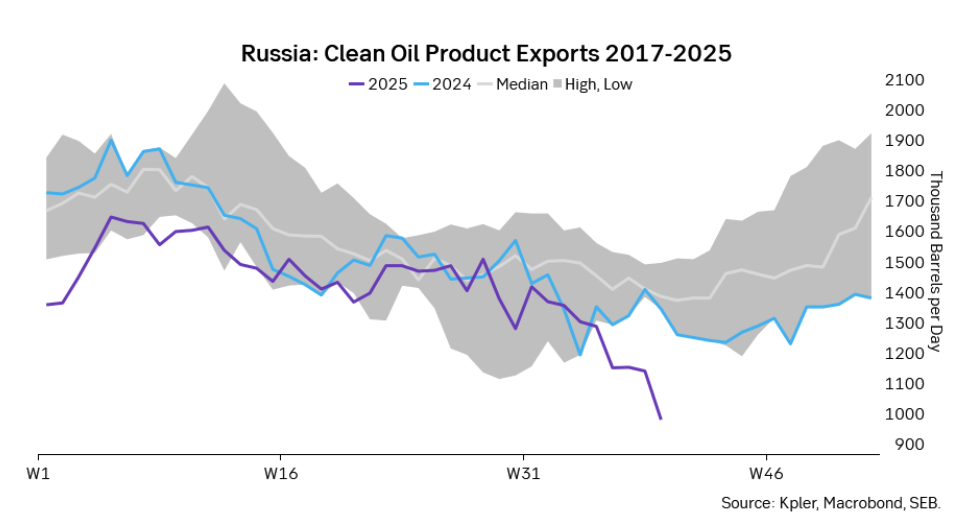

The oil market is starting to focus increasingly on the successful Ukrainian attacks on Russian oil infrastructure. Especially the attacks on Russian refineries. Refineries are highly complex and much harder to repair than simple crude oil facilities like export pipelines, ports and hubs. It can take months and months to repair complex refineries. It is thus mainly Russian oil products which will be hurt by this. First oil product exports will go down, thereafter Russia will have to ration oil product consumption domestically. Russian crude exports may not be hurt as much. Its crude exports could actually go up as its capacity to process crude goes down. SEB’s Emerging Market strategist Erik Meyersson wrote about the Ukrainian campaign this morning: ”Are Ukraine’s attacks on Russian energy infrastructure working?”. Phillips P O’Brian published an interesting not on this as well yesterday: ”An Update On The Ukrainian Campaign Against Russian Refineries”. It is a pay-for article, but it is well worth reading. Amongst other things it highlights the strategic focus of Ukraine towards Russia’s energy infrastructure. A Ukrainian on the matter also put out a visual representation of the attacks on twitter. We have not verified the data representation. It needs to be interpreted with caution in terms of magnitude of impact and current outage.

Complex Russian oil refineries are sitting ducks in the new, modern long-range drone war. Ukraine is building a range of new weapons as well according to O’Brian. The problem with attacks on Russian refineries is thus on the rise. This will likely be an escalating problem for Russia. And oil products around the world may rise versus the crude oil price while the crude oil price itself may not rise all that much due to this.

Russian clean oil product exports as presented by SEB’s Erik Meyersson in his note this morning.

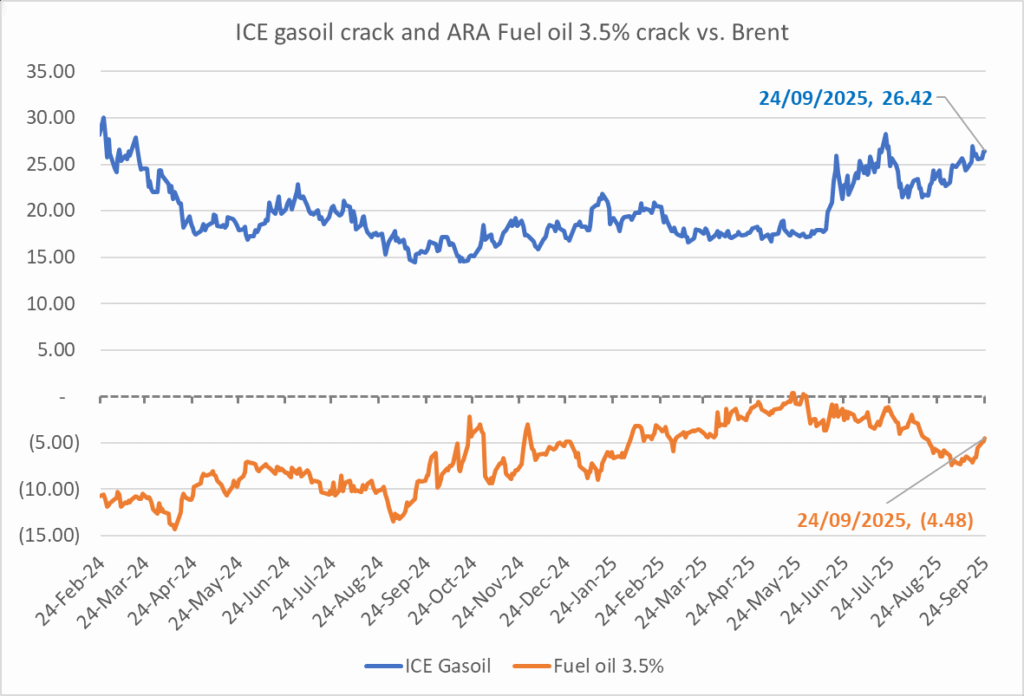

The ICE Gasoil crack and the 3.5% fuel oil crack has been strengthening. The 3.5% crack should have weakened along with rising exports of sour crude from OPEC+, but it hasn’t. Rather it has moved higher instead. The higher cracks could in part be due to the Ukrainian attacks on Russian oil refineries.

Ukrainian inhabitants graphical representation of Ukrainian attacks on Russian oil refineries on Twitter. Highlighting date of attacks, size of refineries and distance from Ukraine. We have not verified the detailed information. And you cannot derive the amount of outage as a consequence of this.

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

Blykalla och amerikanska Oklo inleder ett samarbete

Fortsatt stabilt elpris – men dubbelt så dyrt som i fjol

Ett samtal om guld, olja, koppar och stål

Mixat oktoberväder påverkar elpriset

Eurobattery Minerals satsar på kritiska metaller för Europas självförsörjning

Mahvie Minerals i en guldtrend

Guldpriset kan närma sig 5000 USD om centralbankens oberoende skadas

OPEC signalerar att de inte bryr sig om oljepriset faller kommande månader

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEurobattery Minerals satsar på kritiska metaller för Europas självförsörjning

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMahvie Minerals i en guldtrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuldpriset kan närma sig 5000 USD om centralbankens oberoende skadas

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOPEC signalerar att de inte bryr sig om oljepriset faller kommande månader

-

Analys3 veckor sedan

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanAktier i guldbolag laggar priset på guld

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanTyskland har så höga elpriser att företag inte har råd att använda elektricitet