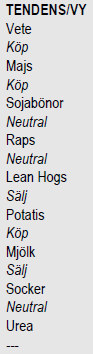

Analys

SEB Jordbruksprodukter, 28 juli 2014

Efter sommarens prisrörelser, där vete, majs, soja och raps fallit kraftigt i pris, anser vi att det mesta av de exceptionellt positiva faktorerna för årets skörd är diskonterade i priset. Vi går därför över till köprekommendation på vete och majs och går från sälj till neutral på oljeväxterna.

Efter sommarens prisrörelser, där vete, majs, soja och raps fallit kraftigt i pris, anser vi att det mesta av de exceptionellt positiva faktorerna för årets skörd är diskonterade i priset. Vi går därför över till köprekommendation på vete och majs och går från sälj till neutral på oljeväxterna.

Priset på mjölkterminerna har fortsatt ner och prisfallet i dem får nu med vanlig eftersläpning genomslag i avräkningspriserna hos mejerierna.

Det myckna regnandet under sommaren i Tyskland och Frankrike har gjort att potatispriset har fortsatt att falla. De ligger nu på hälften av den prisnivå de gjorde i våras.

Odlingsväder

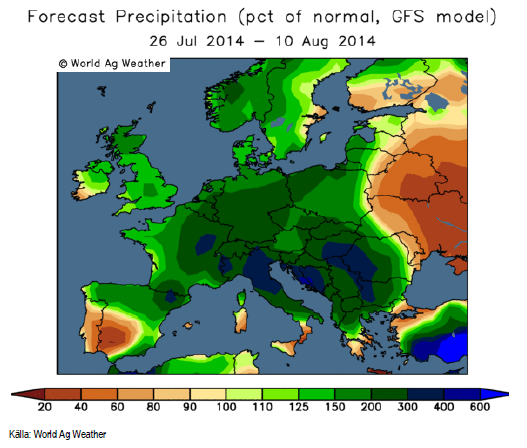

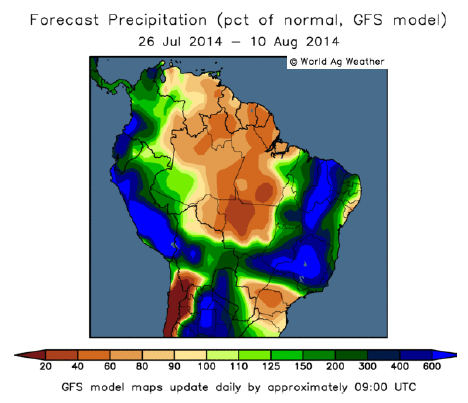

Europa norra Kontinentaleuropa har fått ovanligt mycket regn de senaste veckorna. Som vi ser av prognoskartan för de kommande två veckorna, väntas ingen förbättring i läget. Vi kommer att ta upp mer av vilka effekter detta har på marknaden för vete under det avsnittet nedan.

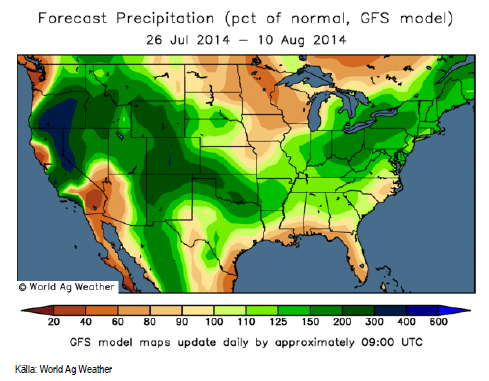

I USA väntas majs- och sojaområdena få normal nederbörd de kommande två veckorna. Längre söderut, där det varit torrt, väntas mer nederbörd än normalt.

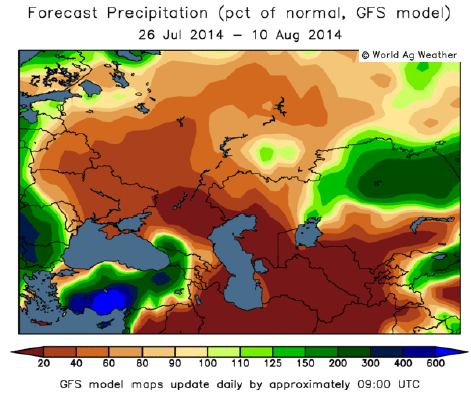

Ryssland och Ukraina väntas få väsentligt mindre nederbörd än normalt de kommande två veckorna. Det handlar om hälften eller ännu mindre än normal nederbörd. Skörden av höstvete (95% av allt vete i Ukraina) är klar inom kort. Däremot kan det torra vädret påverka majsskörden negativt.

Brasilien är mycket blötare än normalt. Den senaste tiden har delstaten São Paulo fått upp till sex gånger mer nederbörd än vad som är normalt. Av kartbilden ser vi att Minas Gerais, den främsta kaffeproducerande delstaten väntas på mer än 6 gånger normal nederbörd. I januari och februari drabbades kaffeproduktionen där av en torka utan historisk jämförelse. Nu ser det ut att vändas till motsatsen vad gäller nederbörd. En del av problemet är att man avverkat de träd, som både dämpar en torka, och även kan mildra effekterna av allt för riklig nederbörd. Man har orsakat en lokal klimatförändring.

I Indien har monsunen återgått till normalt efter att ha gett 30% mindre nederbörd än normalt tidigare. En återgång till normal monsun hänger samman med att det typiska vädret för ett El Niño har återgått till normalt. För en månad sedan var temperaturen i Stilla Havet nära gränsen för att starta ett El Niño, men sedan dess har vattentemperaturen kylts av. Som vi har skrivit här, lär det inte bli något El Niño, som så många felaktigt har trott, förledda av alarmistiskt lagda journalister. Marknadspriserna har varit påverkade av en viss tro på ett El Niño. De råvaror som påverkas är palmolja (Indonesien, den största producenten, fick 7% lägre produktion vid den senaste starka El Niño:n), kakao, kaffe och socker. Priser på dessa bör ha påverkats negativt av den minskade sannolikheten för ett El Niño, eller kan komma att göra det.

Vete

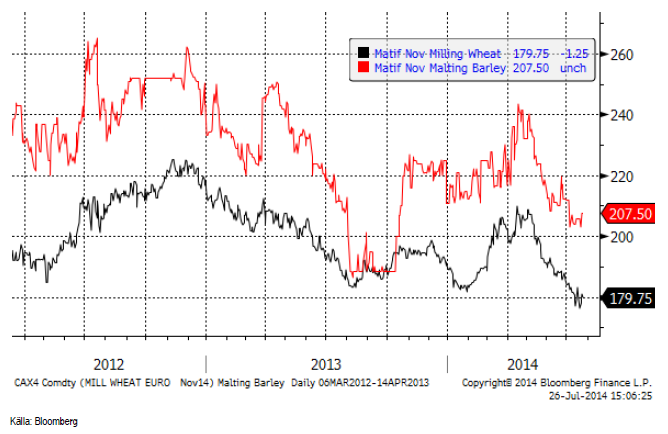

Matifvetet fann en botten förra veckan strax över det tekniska stödet vid 175 euro per ton. Två viktiga prisdrivande faktorer balanserar mot varandra. Å ena sidan har vi regnen i Europa, som gör foder av kvarnvetet. På den andra sidan har vi indikationerna om en väsentligt större skörd i Ryssland än vad t ex USDA estimerade så sent som den 11 juli.

Skörden i av höstvete och höstkorn har kommit igång i Sverige och vad vi har hört är det stora skördar av god kvalitet, såsom man kunnat vänta sig av det goda väder som Sverige – och resten av Europa haft. Den nya informationen vad gäller EU är alltså regnen.

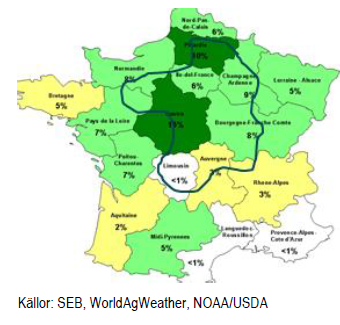

De senaste veckornas ihållande regn över Frankrike och Tyskland har gett stöd. I början av veckan fick vi rapporter om liggsäd i Tyskland. I torsdags nåddes vi av larmrapporter om att praktiskt taget inget av det vete som skördats i Frankrike hittills klarar Hagberg > 180 (som anses vara Senalias absolut lägsta krav för kvarnvete, men där man kan notera att det normalt anses vara ett krav på minst 220 generellt i Frankrike). Valfrance-kooperativets lantbrukare strax norr om Paris hade den 23 juli skördat 24% av höstetet. Detta problem är nytt för veckan som gick och framgick inte alls av måndagens MARS Bulletin (Crop Monitoring in Europe) från EU-Kommissionen.

Dels var avkastningen norr om Paris lägre än väntat, men mest oroväckande var alltså att inget av proverna hade falltal över 180. Senalia (Matifs leveranspunkt) accepterar inget vete med falltal under 180. Hagberg-gränserna enligt Synacomex (Syndicat National du Commerce d’Exportation des Céréales) är 200 för Egypten, 240 för Algeriet, 230 för Marocko, 300 för Libyen och 230 för Iran. Svenska Lantmännen har 250 som bas och 200 som minimum för kvarnvete, som jämförelse.

Nedan ser vi en karta över Frankrike, där respektive områdes andel av landets veteskörd framgår. Det inringade området är det område i Frankrike som har fått dubbelt till fyra gånger så mycket nederbörd de senaste två veckorna, som normalt. Larmrapporterna kommer hittills från Picardie, som står för 10% av Frankrikes väntade produktion om 38.5 mt enligt USDA. Det saknas dock än så länge rapporter, som vi har sett från Centre, strax söder om Paris, som står för 16% av Frankrikes produktion (Centre nummer ett, följt av Picardie som näst störst). Enligt nederbördskartan ser dock Centre ut att ha fått lika mycket regn som Picardie. Det är än så länge svårt att få grepp om omfattningen av problemen. Foderkvalitet handlas nu 30 – 40 euro under Matif. Och då ska vi veta att Matif-vetet har så lågt falltal att få andra skulle kalla det för ett kvarnvete.

Frankrike exporterade 19.1 mt (52%) av skörden 2013/14 enligt France AgriMer, såsom kvarnvete. En stor del av den exportpotentialen riskerar nu att gå om intet 2014/15. Värt att notera är att GASC i den senaste tendern, inte fick något erbjudande från Frankrike.

Det kom också rapporter om att det kallare väder som drog in över södra Tyskland, fick vetet att gro där också.

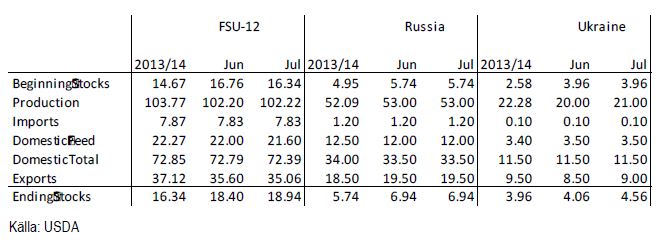

Men det finns också en ”bearish story” för vete. USDA estimerade i sin senaste WASDE-rapport från den 11 juli Rysslands skörd till 53 mt. Det estimatet kom de fram till genom en areal på 23.75 mHa och en hektarskörd på 2.23 t/Ha. Det är samma avkastning som förra året. Men tidiga skörderapporter indikerar en hektarskörd som är 23% högre än förra året. 1.23 x 2.23 ger 2.74 t/Ha. 2.74 ton x 23.75 mHa ger en skörd på 65 mt. Givet oförändrad konsumtion i Ryssland, ger detta en exportpotential på 12 mt mer än vad USDA räknat med, alltså 31.5 mt istället för USDA:s estimat på 19.50 mt.

Nedan ser vi USDA:s estimat från produktionsrapporten från den 11 juli.

Ukrainas skörd av vete till 21 mt med en export på 9 mt, verkar stämma överens med tidiga skörderesultat.

Stora importländer som t ex Egypten kan alltså behöva förlita sig på ryskt, rumänskt och ukrainskt vete, då Frankrike lär prioritera Algeriet som exportdestination. I veckan köpte GASC 235,000 ton vete från Ryssland, Ukraina och Rumänien för 5 dollar mindre än vid förra rundan.

Nyheterna präglas av väpnade konflikter / krig. Krig har dock en obetydlig inverkan på matpriser, så länge det för ett land inte handlar om ett inbördeskrig, enligt en artikel i Food Policy (2010) av Hamid Ali och Eric Lin, kallad Wars, foodcosts and countervailing policies: A panel data approach. Under våren handlades vetepriset upp i samband med oron för Rysslands ockupation och annektering av Krim. Detta visade sig vara en irrationell uppgång och ett bra säljtillfälle avseende vete. Ali och Lin har visat att detta inte är ett undantag.

Stocks & Plantings-rapporten från USDA den 30 juni innehöll en blandning av positivt och negativt. Lagren i juni på 590 mbu var 8 mbu lägre än marknadens förväntningar. Samtidigt var vårsådd areal på 12.71 mA 850,000 acres större än förväntat.

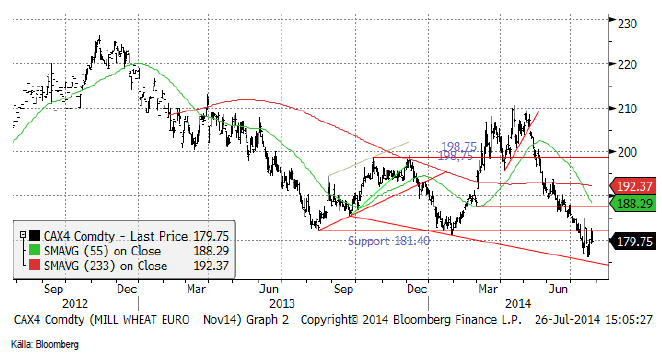

Nedan ser vi novemberkontraktet på Matif till och med i fredags. Tekniskt ser det ut som om vi snarast har en uppgång att vänta från fredagens stängning på 179.75.

Chicagovetet (december), stängde i fredags strax över 550 cent, som ser ut att vara ett starkt tekniskt stöd.

Nedan ser vi terminskurvorna för Chicagovete och Matif i fredags och veckan innan. Matif har nu contango längs kurvan fram till skörd 2016. Det hör till ovanligheterna.

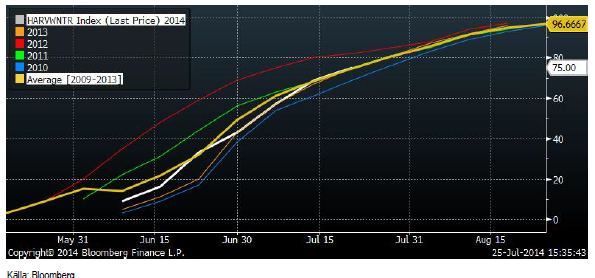

Andelen av USA:s höstvete i ”good/excellent condition” stannade på 31% good/excellent. Skörden av höstvetet i USA är till 75% avklarad, vilket är helt i normal takt.

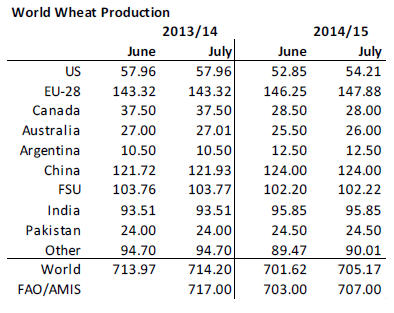

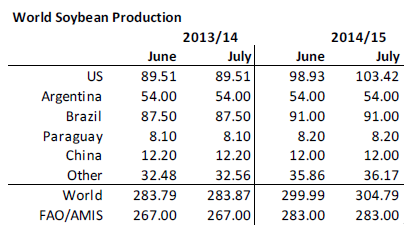

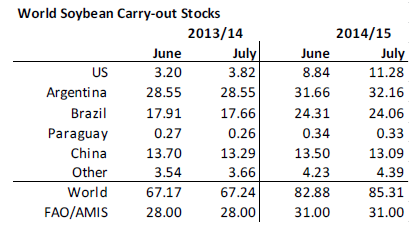

Vi går nu igenom de rapporter som kommit i juli från USDA och FAO/AMIS. FAO/AMIS publicerade sin Market Monitor den 3 juli och USDA sin WASDE den 11 juli. Båda justerade upp produktionsestimaten för 2014/15. Justeringarna gick dock lite mot varandra. USDA justerade upp produktionen i USA (efter högre vårsådd areal i Plantings-rapporten den 30 juni), medan FAO justerade ner sitt estimat för USA. Båda höjde dock estimaten för EU. Brasiliens skörd höjdes också. Kaoset i Argentina gör att Brasilien inte kan förlita sig på import därifrån, vilket odlare har insett med ökad odling som följd. USDA höjde produktionen på global basis med 3.5 mt och FAO/AMIS med 4 mt från juni.

Argentina, som går till val nästa år enligt planen, kommer tämligen säkert att gå i konkurs den här veckan. En domstol i New York har dömt dem att betala 100% på de obligationer som man ställde in betalningarna på i början av 00-talet. Argentina kan inte betala, därför kommer de att gå i ”default”. Detta tänder de cross-default-klausuler som finns i andra krediter, vilket innebär att dessa förfaller till betalning, vilket Argentina inte heller har pengar till. Alltså kommer Argentina av allt att döma att stå på öronen i veckan som kommer, med en politisk storm som följd.

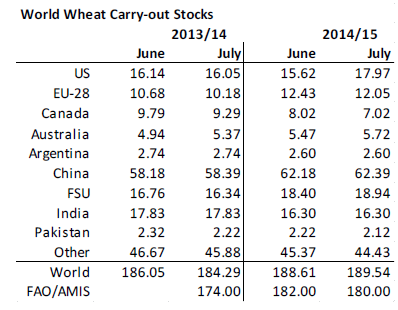

Utgående lager höjdes inte lika mycket som produktionen. Ett lägre pris ökar konsumtionen, främst i Kina och i EU, enligt FAO. Medan USDA rapporterar högre utgående lager, anser FAO att lagren faktiskt blir lägre, än vad man trodde i juni.

Mycket av det som är positivt har slagit in och priset har fallit. Jag tror att risk/reward är på uppsidan. Därför rekommenderar jag en köpt position nu.

Maltkorn

Maltkornsterminen för leverans i november ligger ungefär 30 euro över Matif-vetet. Det är ungefär samma skillnad som tidigare.

Majs

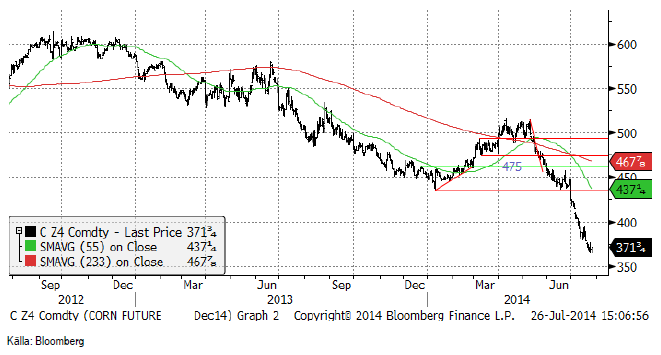

Majspriset har rasat kraftigt de tre senaste månaderna. USDA:s Outlook Forum i februari hade trots allt rätt i sin prognos!

Stocks & Plantings-rapporten från USDA den 30 juni visade lager som var större än förväntat. Sådd areal var 4.9 mA större än vad lantbrukarna hade planerat så enligt mars-rapporten. Sådd areal var 6 mA större än förra året.

Crop condition för majs är ligger på 76% i good/excellent, vilket är den högsta nivån för den här tiden på sommaren sedan 1994.

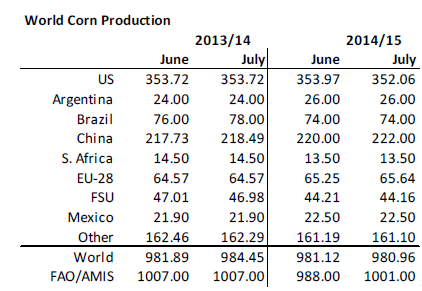

FAO / AMIS justerade upp global produktion med 13 mt till 1001 mt, medan USDA justerade ner den marginellt till 980.96 mt, huvudsakligen i USA. Skörden i Kina justerades upp.

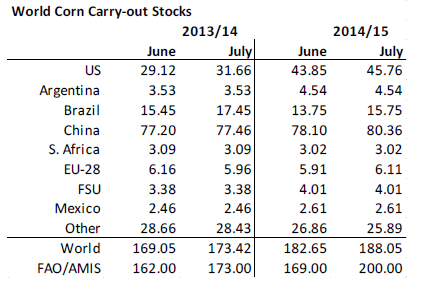

Konsumtionen av majs i EU, som har varit rätt hög i år, väntas sjunka nästa år. Det är anledningen till att utgående lager ökar så mycket på global basis, både enligt FAO/AMIS och USDA. Efter de senaste dagarnas rapporter om falltal under 180 på vetet i Frankrike och påståenden som till och med säger att ”det inte finns något kvarnvete alls i Europa”, är det rimligt att tro att konsumtionen av majs i EU har potential att bli ännu lägre än vad de här rapporterna från början av juli förutspådde.

Väderleksprognosen för Ukraina och Ryssland, som pekar på väldigt torrt väder, är dock ett orosmoment. De värsta farhågorna vad gäller lägre pris, från Outlook Forum i februari, har besannats. Crop condition är extremt bra och det driver på prisfallet. Kommer det att dröja 20 år till nästa gång de här så här bra? Det mest prissänkande har hänt, tror jag, och priset har fallit mycket. Det gör att jag tror att risk/reward är på uppsidan i priset. Vi går därför över till köprekommendation på majs.

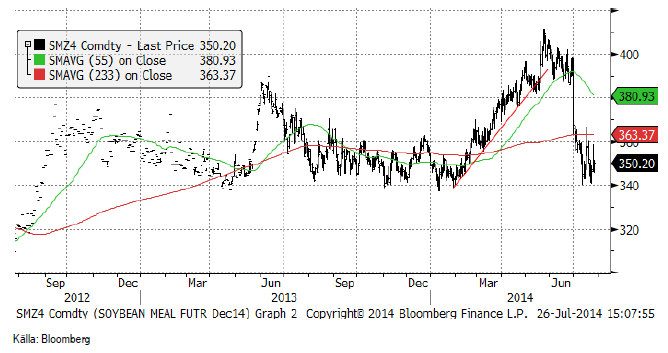

Sojabönor

Stocks & Plantings-rapporten från USDA den 30 juni var en chock för marknaden. Lagren i juni var högre än marknaden hade väntat sig och sådd areal var 3.3 mA högre än vad som var planerat i Prospective Platingsrapporten i mars. Sådd areal är 6 mA större än för ett år sedan. Priset föll kraftigt.

Priset på sojamjöl föll efter rapporten från över 400 dollar. Vi noterade att ett pris på över 400 dollar inte verkade ”facilitera” handel och i den marknaden var det inte konstigt med att prisfallet blev så kraftigt. Priset föll ner till den tekniska stödnivån 340 dollar. Det är möjligt att den nivån kommer att hålla, trots allt.

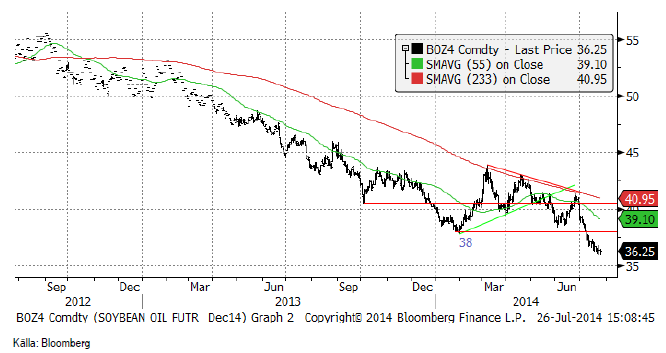

Sojaoljan, som hela tiden har varit mycket svagare än mjölet, har återtagit sin stadigt fallande trend. 38 är nu ett tak för prisfluktuationerna.

Crop condition för sojabönor på 73% i good/excellent-kategorierna innebär att sojabönorna är i sin bästa form sedan 1994.

WASDE-rapporten från den 11 juli tog fasta på den högre arealen i USA och justerade upp produktionen med 4.5 mt för 2014/15. Det, och en del högre produktion bland mindre producenter leder till drygt 4.5 mt högre global produktion jämfört med estimatet från juni.

Konsumtionen av sojabönor väntas öka, bland annat i Brasilien, Argentina och Kina, skriver FAO. Trots detta väntar sig USDA att den högre produktionen leder till högre utgående lager. Eftersom produktionsökningen väntas äga rum i USA, innebär det att lagerökningen noteras främst i USA. Man kunde också, förstås, ha tänkt sig att den ökar även hos andra stora exportörer, t ex i Brasilien, men där justerar USDA ner utgående lager.

Jag tror att risk/reward kan tala för att man inte längre bör vara kort. Vi går därför över till neutral position på sojabönor.

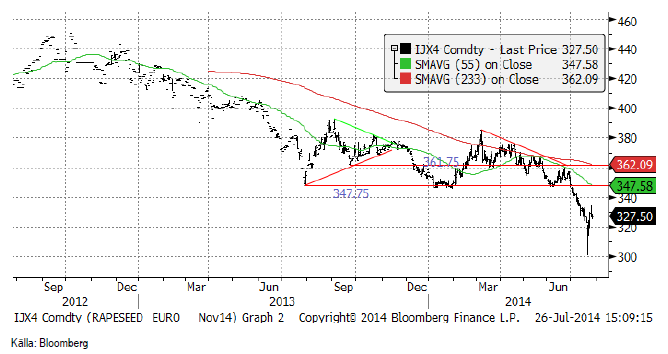

Raps

Novemberkontraktet på Matif fick troligtvis bottenkänning på 300 euro per ton, som priset som hastigast rörde vid innan en kraftig rekyl satte in. Det är dock sällan man ser att en så kraftig trend nedåt vänds i en kraftig rörelse uppåt. Det mest troliga är att marknaden lugnar ner sig och konsoliderar sig på ett pris mellan 300 och 330 euro.

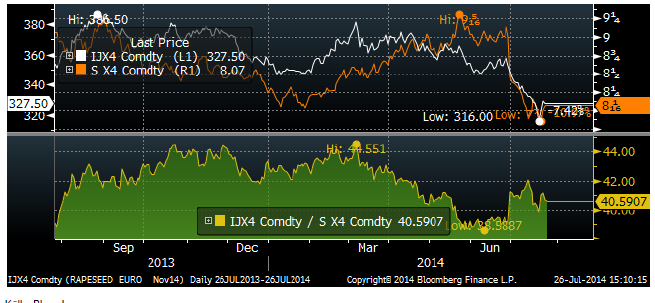

Nedan ser vi kvoten mellan novemberkontraktet på rapsfrö på Matif och novemberkontraktet på sojabönor på CME, omräknat till euro. Prisfallet i sojabönorna har gjort att rapsen kunnat falla i pris också. Innan sojabönorna föll var rapsfröet för billigt för att falla. Nu är relationen någorlunda återställd.

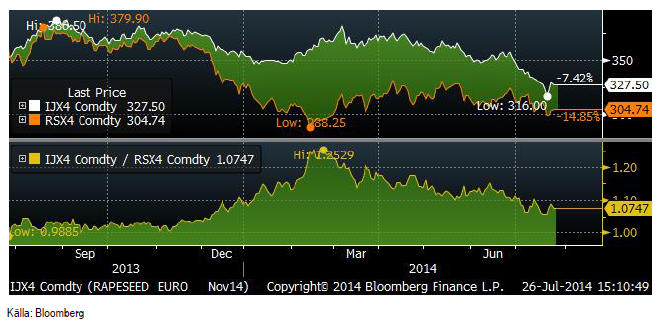

Skillnaden mellan kanadensisk canola i eurotermer och Matifs rapskontrakt (båda för novemberleverans) har gått ihop och efter att ha rekommenderat att sälja den på ca 30% tycker jag man kan stänga den nu när den ligger på ca 7%.

Vi går över till neutral rekommendation på rapsfrö.

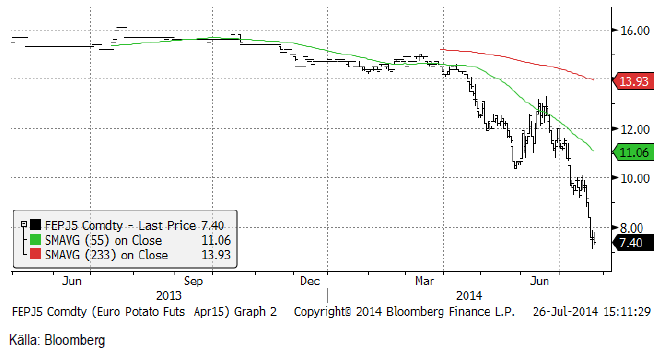

Potatis

Priset på potatis har fortsatt att falla den senaste månaden. I början av året låg priset på 15 euro per deciton och nu är det nere på 7.40.

Gris

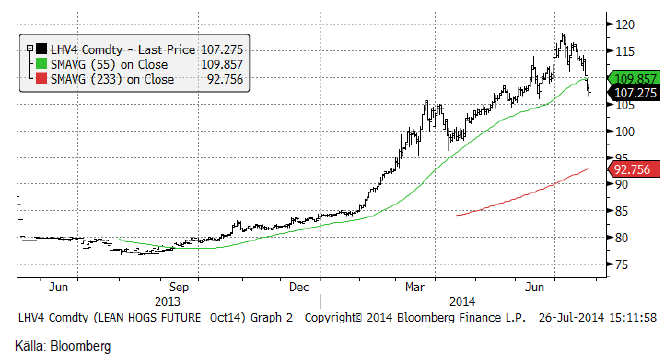

Lean hogs gick först upp den senaste månaden, men vände sedan ner igen.

Spotkontraktet på EUREX Hogs gick typiskt nog åt motsatt håll, först ner och sedan upp.

Mjölk

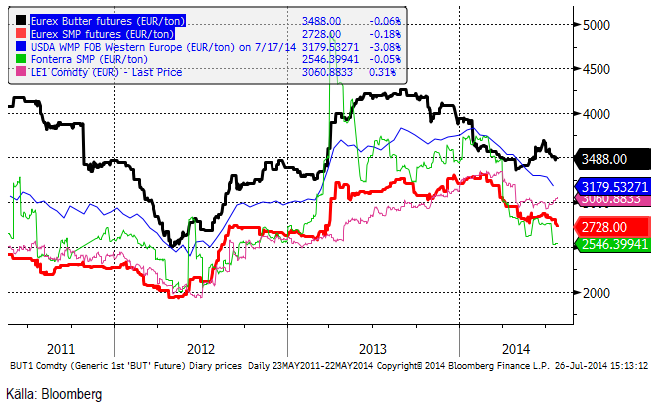

Priset på smörterminerna på Eurex har återigen vänt ner efter en kort rekyl uppåt. Även terminerna på SMP har vänt ner den senaste tiden, efter en period av viss stabilitet.

Investmentbanken Goldman Sachs förutspådde i en rapport från den 11 juni att global produktion av mjölk kommer att överträffa efterfrågan med åtminstone 2 miljarder liter per år fram till 2018. Bakom ligger ökad produktion i Nya Zeeland, Europa och i USA, enligt analysen.

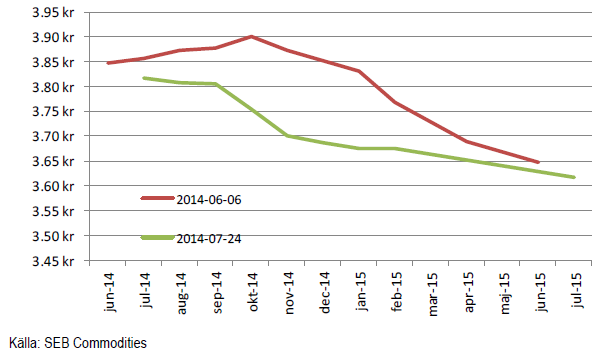

Terminspriserna ligger mycket lägre än de gjorde på försommaren, som vi kan se av nedanstående diagram.

Vi fortsätter att rekommendera sälj på mjölkterminer, även på smör.

Socker

Kingsman sade i tisdags att priset på råsocker kan hålla sig vid 16 – 17 cent under resten av året. Jonathan Kingsman sade att det finns en slagsida mot lägre pris därför att marknaden behöver bli av med det här årets överproduktion. Han sade att ”lagren är fulla och vi behöver fortfarande få brasilianska sockerbruk att tillverka mer etanol än socker”. Tidigare i juli höjde Kingsman sitt estimat för produktionsöverskottet 2013-14 till 4.8 mt från 4.3 mt tidigare. Däremot ökade de estimatet för det väntade underskottet 2014-15 till 2.1 mt från 239,000 ton. Nu är ju Kingsman en tradingfirma och frågan man ställer sig är förstås hur mycket ”egen bok” som låg i tisdagens uttalande.

Tekniskt är 17.50 cent nu ett motstånd. Å andra sidan är 17 cent ett tekniskt stöd. Visst är priset lågt och en trendvändning uppåt borde komma, men först kanske priset går ner en vända till.

[box]SEB Veckobrev Jordbruksprodukter är producerat av SEB Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Detta marknadsföringsmaterial, framtaget av SEB’s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB’s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbankinguppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett [publikt] aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Down on Friday. Up on Monday. The Brent June crude oil contract traded down 5.1% last week to a close of $90.38/b. It reached a high of $103.87/b last Monday and a low of $86.09/b on Friday as Iran announced that the Strait of Hormuz was fully open for transit. That quickly changed over the weekend as the US upheld its blockade of Iranian oil exports while Iran naturally responded by closing the SoH again. The US blew a hole in the engine room of the Iranian ship TOUSKA and took custody of the ship on Sunday. Brent crude is up 5.6% this morning to $95.4/b.

The cease-fire is expiring tomorrow. The US has said it will send a delegation for a second round of negotiations in Islamabad in Pakistan. But Iran has for now rejected a second round of talks as it views US demands as unrealistic and excessive while the US is also blocking the Strait of Hormuz.

While Brent is up 5% this morning, the financial market is still very optimistic that progress will be made. That talks will continue and that the SoH will fully open by the start of May which is consistent with a rest-of-year average Brent crude oil price of around $90/b with the market now trading that balance at around $88/b.

Financial optimism vs. physical deterioration. We have a divergence where the financial market is trading negotiations, improvements and resolution while at the same time the physical market is deteriorating day by day. Physical oil flows remain constrained by disrupted flows, longer voyage times and elevated freight and insurance costs.

Financial markets are betting that a US/Iranian resolution will save us in time from violent shortages down the road. But every day that the SoH remains closed is bringing us closer to a potentially very painful point of shortages and much higher prices.

The US blockade is also a weapon of leverage against its European and Asian allies. When Iran closed the SoH it held the world economy as a hostage against the US. The US blockade of the SoH is of course blocking Iranian oil exports. But it is also an action of disruption directed towards Europe and Asia. The US has called for the rest of the world to engaged in the war with Iran: ”If you want oil from the Persian Gulf, then go and get it”. A risk is that the US plays brinkmanship with the global oil market directed towards its European and Asian allies and maybe even towards China to force them to engage and take part. Maybe unthinkable. But unthinkable has become the norm with Trump in the White House.

Wild moves yesterday. Brent crude traded to a high of $114.43/b and a low of $96.0/b and closed at $99.94/b yesterday.

US – Iran negotiations ongoing or not? What a day. Donald Trump announced that good talks were ongoing between Iran and the US and that the 48 hour deadline before bombing Iranian power plants and energy infrastructure was postponed by five days subject to success of ongoing meetings. Iranian media meanwhile stated that no meetings were ongoing at all.

Today we are scratching our heads trying to figure out what yesterday was all about.

Friends and family playing the market? Was it just Trump and his friends and family who were playing with oil and equity markets with $580m and $1.46bn in bets being placed by someone in oil and equity markets just 15 minutes before Trump’s announcement?

Was Trump pulling a TACO as he reached his political and economic pain point: Brent at $112/b, US Gas at $4/gal, SPX below 200dma and US 10yr above 4.4%?

Different Iranian factions with Trump talking with one of them? Are there real negotiations going on but with the US talking to one faction in Iran while another, the hardliners, are not involved and are denying any such negotiations going on?

Extending the ultimatum to attack and invade Kharg island next weekend? Or, is the five day delay of the deadline a tactical decision to allow US amphibious assault ships and marines to arrive in the Gulf in the upcoming weekend while US and Israeli continues to degrade Iranian military targets till then. And then next weekend a move by the US/Israel to attack and conquer for example the Kharg island?

We do not really know which it is or maybe a combination of these.

We did get some kind of TACO ydy. But markets have been waiting for some kind of TACO to happen and yesterday we got some kind of TACO. And Brent crude is now trading at $101.5/b as a result rather than at $112-114/b as it did no the high yesterday.

But what really matters in our view is the political situation on the ground in Iran. Will hardliners continue to hold power or will a more pragmatic faction gain power?

If the hardliners remain in power then oil pain should extend all the way to US midterm elections. The hardliners were apparently still in charge as of last week. Iran immediately retaliated and damaged LNG infrastructure in Qatar after Israel hit Iranian South Pars. The SoH was still closed and all messages coming out of Iran indicated defiance. Hardliners continues in power has a huge consequence for oil prices going forward. The regime has played its ’oil-weapon’ (closing or chocking the Strait of Hormuz). It is using it to achieve political goals. Deterrence: it needs to be so politically and economically expensive to attack Iran that it won’t happen again in the future. Or at least that the US/Israel thinks 10-times over before they attack again. The highest Brent crude oil closing price since the start of the war is $112.19/b last Friday. In comparison the 20-year inflation adjusted Brent price is $103/b. So Brent crude last Friday at $112.19/b isn’t a shockingly high price. And it is still far below the nominal high of $148/b from 2008 which is $220/b if inflation adjusted. So once in a lifetime Iran activates its most powerful weapon. The oil weapon. It needs to show the power of this weapon and it needs to reap political gains. Getting Brent to $112/b and intraday high of $119.5/b (9 March) isn’t a display of the power of that weapon. And it is not a deterrence against future attacks.

So if the hardliners remain in power in Iran, then the SoH will likely remain chocked all the way to US midterm elections and Brent crude will at a minimum go above the historical nominal high of $148/b from 2008.

Thus the outlook for the oil price for the rest of the year doesn’t depend all that much of whether Trump pulls a TACO or not. Stops bombing or not. It depends more on who is in charge in Iran. If it is the hardliners, then deterrence against future attacks via chocking of the SoH and high oil prices is the likely line of action. It is impacting the world but the Iranian ’oil-weapon’ is directed towards the US president and the the US midterm elections.

If a pragmatic faction gets to power in Iran, then a very prosperous future is possible. However, if power is shifting towards a more pragmatic faction in Iran then a completely different direction could evolve. Such a faction could possibly be open for cooperation with the US and the GCC and possibly put its issues versus Israel aside. Then the prosperity we have seen evolving in Dubai could be a possible future also for Iran.

So far it looks like the hardliners are fully in charge. As far as we can see, the hardliners are still fully in control in Iran. That points towards continued chocking of the SoH and oil prices ticking higher as global inventories (the oil market buffers) are drawn lower. And not just for a few more weeks, but possibly all the way to the US midterm elections.

A brief sigh of relief yesterday as oil infra at Kharg wasn’t damaged. But higher today. Brent crude dabbled around a bit yesterday in relief that oil infrastructure at Iran’s Kharg island wasn’t damaged. It traded briefly below the 100-line and in a range of $99.54 – 106.5/b. Its close was near the low at $100.21/b.

No easy victorious way out for Trump. So no end in sight yet. Brent is up 3.2% today to $103.4/b with no signs that the war will end anytime soon. Trump has no easy way to declare victory and mission accomplished as long as Iran is in full control of the Strait of Hormuz while also holding some 440 kg of uranium enriched to 60% and not far from weapons grade at 90%. As long as these two factors are unresolved it is difficult for Trump to pull out of the Middle East. Naturally he gets increasingly frustrated over the situation as the oil price and US retail gas prices keeps ticking higher while the US is tied into the mess in the Middle East. Trying to drag NATO members into his mess but not much luck there.

When commodity prices spike they spike 2x, 3x, 4x or 5x. Supply and demand for commodities are notoriously inflexible. When either of them shifts sharply, the the price can easily go to zero (April 2022) or multiply 2x, 3x, or even 5x of normal. Examples in case cobalt in 2025 where Kongo restricted supply and the price doubled. Global LNG in 2022 where the price went 5x normal for the full year average. Demand for tungsten in ammunition is up strongly along with full war in the middle east. And its price? Up 537%.

Why hasn’t the Brent crude oil price gone 2x, 3x, 4x or 5x versus its normal of $68/b given close to full stop in the flow of oil of the Strait of Hormuz? We are after all talking about close to 20% of global supply being disrupted. The reason is the buffers. It is fairly easy to store oil. Commercial operators only hold stocks for logistical variations. It is a lot of oil in commercial stocks, but that is predominantly because the whole oil system is so huge. In addition we have Strategic Petroleum Reserves (SPRs) of close to 2500 mb of crude and 1000 mb of oil products. The IEA last week decided to release 400 mb from global SPR. Equal to 20 days of full closure of the Strait of Hormuz. Thus oil in commercial stocks on land, commercial oil in transit at sea and release of oil from SPRs is currently buffering the situation.

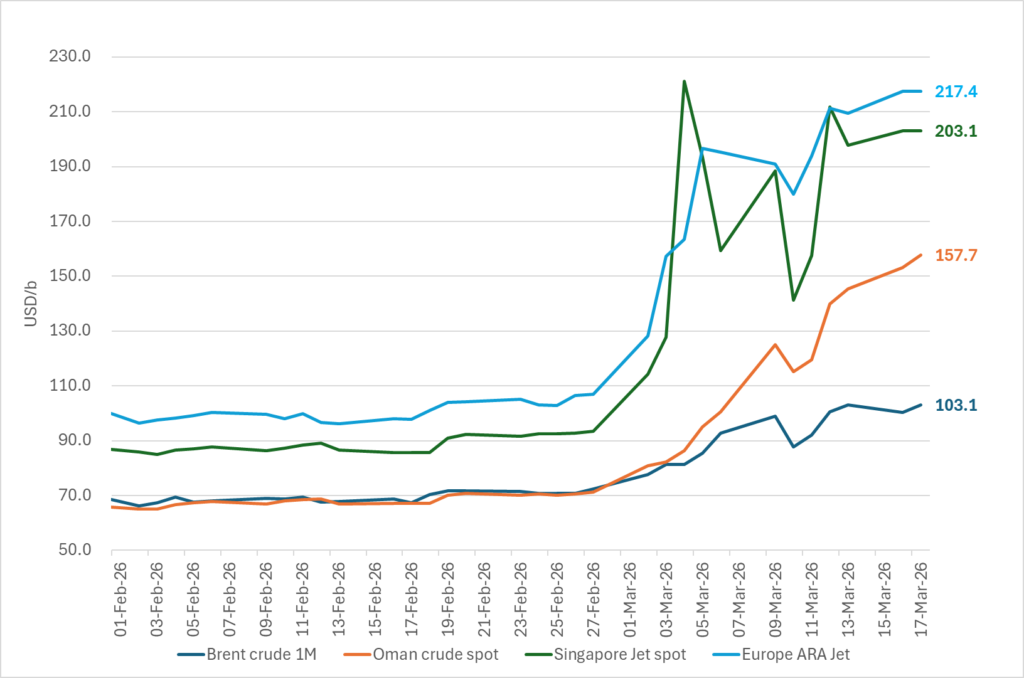

But we are running the buffers down day by day. As a result we see gradually increasing stress here and there in the global oil market. Asia is feeling the pinch the most. It has very low self sufficiency of oil and most of the exports from the Gulf normally head to Asia. Availability of propane and butane many places in India (LPG) has dried up very quickly. Local prices have tripled as a result. Local availability of crude, bunker oil, fuel oil, jet fuel, naphtha and other oil products is quickly running down to critical levels many places in Asia with prices shooting up. Oman crude oil is marked at $153/b. Jet fuel in Singapore is marked at $191/b.

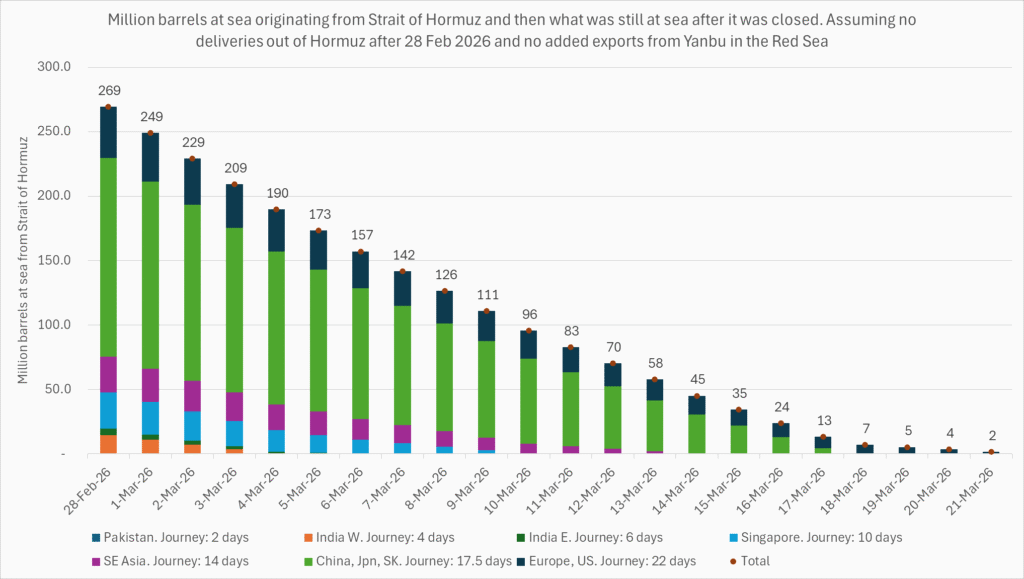

Oil at sea originating from Strait of Hormuz from before 28 Feb is rapidly emptied. Oil at sea is a large pool of commercial oil. An inventory of oil in constant move. If we assume that the average journey from the Persian Gulf to its destinations has a volume weighted average of 13.5 days then the amount of oil at sea originating from the Persian Gulf when the the US/Israel attacked on 28 Feb was 13.5 days * 20 mb/d = 269 mb. Since the strait closed, this oil has increasingly been delivered at its destinations. Those closest to the Strait, like Pakistan, felt the emptying of this supply chain the fastest. Propane prices shooting to 3x normal there already last week and restaurants serving cold food this week is a result of that. Some 50-60% of Asia’s imports of Naphtha normally originates from the Persian Gulf. So naphtha is a natural pain point for Asia. The Gulf also a large and important exporter of Jet fuel. That shut in has lifted jet prices above $200/b.

To simplify our calculations we assume that no oil has left the Strait since that date and that there is no increase in Saudi exports from Yanbu. Then the draining of this inventory at sea originated from the Persian Gulf will essentially look like this:

The supply chain of oil at sea originating from the Strait of Hormuz is soon empty. Except for oil allowed through the Strait of Hormuz by Iran and increased exports from Yanbu in the Red Sea. Not included here.

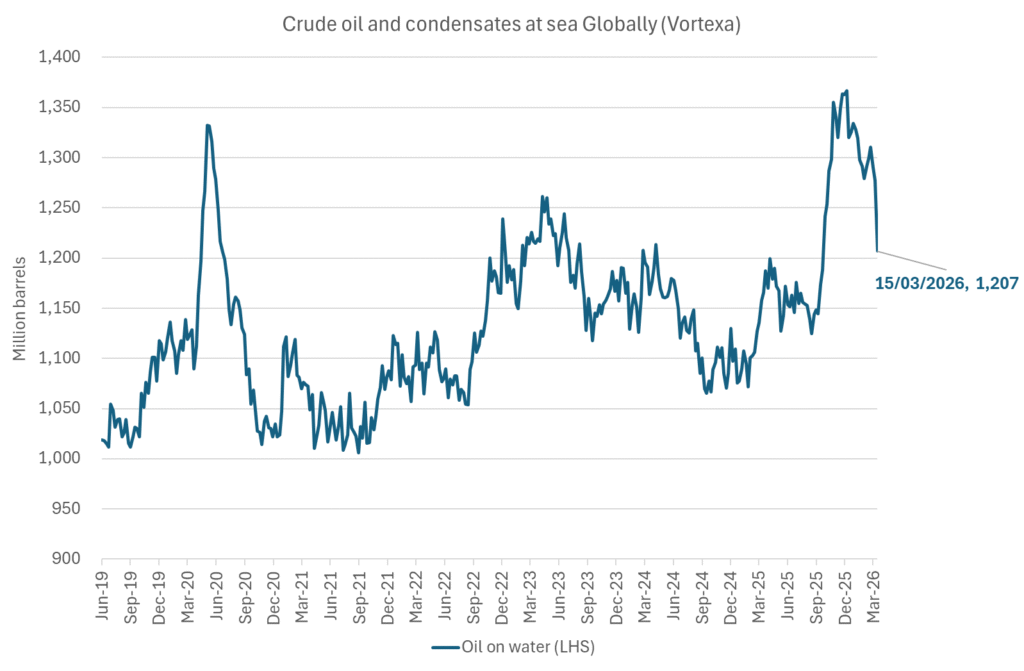

Oil at sea is falling fast as oil is delivered without any new refill in the Persian Gulf. Waivers for Russian crude is also shifting Russian crude to consumers. Brent crude will likely start to feel the pinch much more forcefully when oil at sea is drawn down another 200 mb to around 1000 mb. That is not much more than 10 days from here.

Oil and oil products are starting to become very pricy many places. Brent crude has still been shielded from spiking like the others.

Market Still Betting on Timely Resolution, But Each Day Raises Shortage Risk

Christian Kopfer om läget för oljan

Marknaden måste börja betrakta de höga kopparpriserna som det nya normala

Det fysiska spotpriset på brentolja har slagit nytt rekord

40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

Elpriserna fördubblas, stor osäkerhet inför sommaren

MP Materials, USA:s svar på Kinas dominans över sällsynta jordartsmetaller

Det fysiska spotpriset på brentolja har slagit nytt rekord

Studsvik har idag ansökt om att få bygga 1200-1600 MW kärnkraft i Valdemarsvik

-

Nyheter3 veckor sedan

Nyheter3 veckor sedan40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanElpriserna fördubblas, stor osäkerhet inför sommaren

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMP Materials, USA:s svar på Kinas dominans över sällsynta jordartsmetaller

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanDet fysiska spotpriset på brentolja har slagit nytt rekord

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanStudsvik har idag ansökt om att få bygga 1200-1600 MW kärnkraft i Valdemarsvik

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMarknaden måste börja betrakta de höga kopparpriserna som det nya normala

-

Analys4 veckor sedan

TACO (or Whatever It Was) Sends Oil Lower — Iran Keeps Choking Hormuz

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMatproduktion är beroende av gödsel, Gulfkriget skapar brist