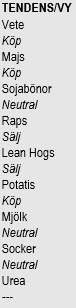

Analys

SEB Jordbruksprodukter, 25 augusti 2014

Det var endast små prisrörelser på jordbruksprodukterna i veckan som gick. Vetepriset var oförändrat, medan havreterminerna steg kraftigt i Chicago. Sojamjöl för ny skörd avslutade veckan med en uppgång, medan sojamjöl från gammal skörd steg med 12%. Generellt sett var det något uppåt på de produktmarknader som drabbats av Rysslands importembargo. Potatispriset steg med 5%, men klarade först av en ny bottennotering. Smörpriset steg något, då laktosfria mjölkprodukter nu ska tillåtas importeras till Ryssland och EU Kommissionen den 28 augusti ska diskutera införandet av stöd för lagring av smör. Det ihållande regnandet, som enligt den senaste prognosen ska fortsätta de kommande två veckorna (minst), börjar skapa oro inte bara för ytterligare falltalsförsämring i EU, utan också farhågor för minskad areal höstgrödor. Fredagens handel avslutades starkt, då det inte längre gick att bortförklara att ryska arméförband är i strid med ukrainska dito. Den humanitära konvojen från Ryssland återvände till Ryssland, av allt att döma troligtvis lastade med helikopterdelar (den ryska militärhelikopterfabriken ligger märkligt nog i Ukraina, dit lastbilarna körde).

Det var endast små prisrörelser på jordbruksprodukterna i veckan som gick. Vetepriset var oförändrat, medan havreterminerna steg kraftigt i Chicago. Sojamjöl för ny skörd avslutade veckan med en uppgång, medan sojamjöl från gammal skörd steg med 12%. Generellt sett var det något uppåt på de produktmarknader som drabbats av Rysslands importembargo. Potatispriset steg med 5%, men klarade först av en ny bottennotering. Smörpriset steg något, då laktosfria mjölkprodukter nu ska tillåtas importeras till Ryssland och EU Kommissionen den 28 augusti ska diskutera införandet av stöd för lagring av smör. Det ihållande regnandet, som enligt den senaste prognosen ska fortsätta de kommande två veckorna (minst), börjar skapa oro inte bara för ytterligare falltalsförsämring i EU, utan också farhågor för minskad areal höstgrödor. Fredagens handel avslutades starkt, då det inte längre gick att bortförklara att ryska arméförband är i strid med ukrainska dito. Den humanitära konvojen från Ryssland återvände till Ryssland, av allt att döma troligtvis lastade med helikopterdelar (den ryska militärhelikopterfabriken ligger märkligt nog i Ukraina, dit lastbilarna körde).

Odlingsväder

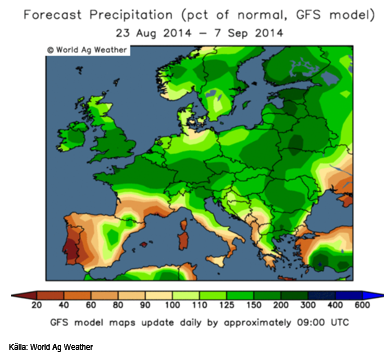

Förra veckan såg 14-dagarsprognosen ut att bli torrare, att Europa skulle ”torka upp”. Så ser det inte alls ut längre. Tvärtom väntas det falla mer än dubbelt så mycket regn som normalt över Storbritannien, norra Frankrike och södra Tyskland, som tillsammans är Europas viktigaste odlingsområden för höstvete.

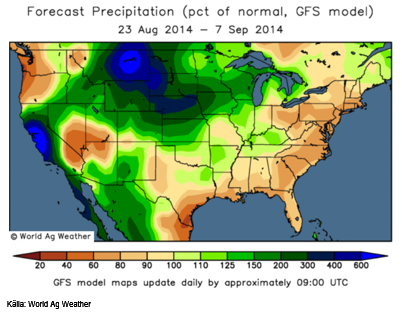

Prognoskartan för nederbörden i USA de kommande två veckorna ser fortsatt ”bearish” ut för majs och sojabönor:

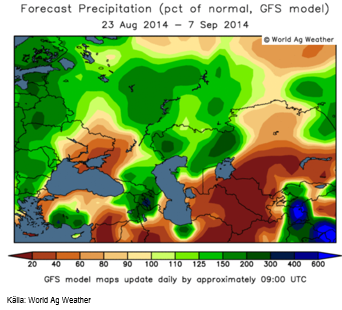

Prognosen för Ryssland och Ukraina visar fortsatt lite över normal nederbörd. Det ser inte ut att vara någon risk för lägre skörd av majs, t ex.

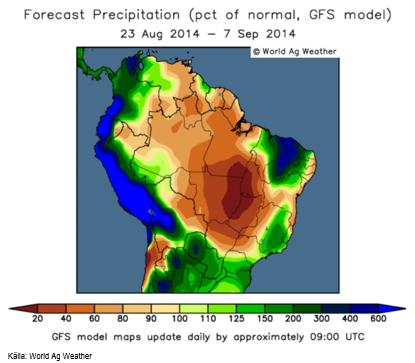

Brasiliens extremt torra prognos för de centrala delarna av landet, har i den senaste körningen med GFS-modellen mildrats. Det rapporteras om lågt vattenflöde i de stora flodsystemen, vilket bland annat fört med sig att elpriset stigit i Brasilien.

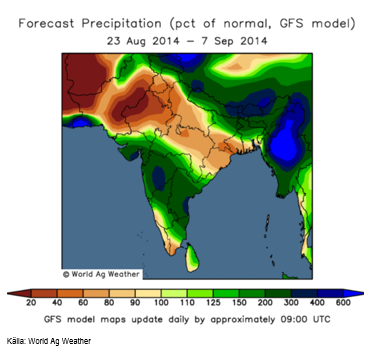

Indiens monsun, som mest har hållit till i nordöstra delen av landet, kommer nu att ge ordentligt med regn över de södra delarna av landet. I Uttar Pradesh väntas dock inte någon ändring på det torra vädret.

Vete

EU väntas få en rekordskörd av vete i år, men regnen har gjort att mycket har blivit fodervete. Det är ännu något oklart hur mycket det är. En kartbild över genomsnittliga falltal i olika delar av Frankrike, visar att falltalet i genomsnitt är under 180 i ett ganska stort område norr om Paris. En fingervisning om hur många ton det kan handla om fick vi i veckan som gick. I torsdags rapporterade Reuters att Frankrike köpt 27,500 ton kvarnvete från Litauen, som lastas av i Rouen. Frankrike har också importerat kvarnvete från Storbritannien. 3000 ton lastades av i Dunkirk tidigare förra veckan och 4,400 ton i torsdags. Ytterligare laster i samma storlek väntas. Det sägs att detta kvarnvete köpts för att kunna leverera på kontrakt som ingåtts innan skörden. Frankrike exporterade drygt 10 mt kvarnvete förra året och om de nu får importera sådant, kan det vara så att exportpotentialen blivit fodervete. Jag skrev om StrategieGrains uppskattningar på detta område förra veckan. EU har hittills i år 2014/15 exporterat 3.1 mt. Samma period förra året var exporten 3.2 mt.

En annan ovanlig affär är att 4000 ton franskt fodervete tycks ha exporterats till Tyskland och lastats av i en tysk hamn.

I torsdags drog nya regn in över Tyskland, Frankrike och Storbritannien. I Sverige är det väldigt blött i västra Sverige och i Mälardalen. Vi bedömer att ca 70% av Sveriges spannmål är under tak. I Skåne, det mesta men mindre i Mälardalen.

Statistics Canada estimerade i torsdags veteskörden till 27.7 mt (USDA 28 mt, förväntat 29 mt). De angav det myckna regnandet i Prärie-delen av Kanada som orsak till sänkningen av estimatet. Förra året producerade Kanada 37.53 mt vete.

Mellan den 1 juli och den 20 augusti exporterade Ukraina 3.66 mt spannmål, enligt presstjänsten hos Ukrainska the Agrarian Policy and Food Ministry. Av detta var 1.8 mt vete.

EU gav i veckan importlicenser på 101 kt ukrainskt vete utan tull. Det är en del av EU:s handelsstöd till Ukraina. Stödpaketet tillåter att nära 1 mt ukrainskt vete kan importeras tullfritt till den sista oktober.

I fredags eftermiddag stod det klart att konflikten mellan Ryssland och Ukraina blir allt mer konkret då ryskt artilleri beskjuter den ukrainska armén. Marknaden reagerade på det omedelbart och gick under fredagskvällen upp med som mest 3.5% i Chicago. Hur detta kommer att utveckla sig vet ingen, men troligtvis finns på kort sikt en uppsidesrisk i spannmålspriset. Under helgen återvände den ryska humanitära konvojen från Ukraina till Ryssland. Den var då enligt flera fotografier troligen lastad med helikopterdelar. Ryska militärhelikoptrar tillverkas i Ukraina och lastbilarna körde till den fabriken och vände tillbaka därifrån.

Skörden i Ryssland har kommit halvvägs och avkastningen är 20% större än förra året. I veckan beslutade Ryssland att köpa 3-5 mt vete till strategiska lager.

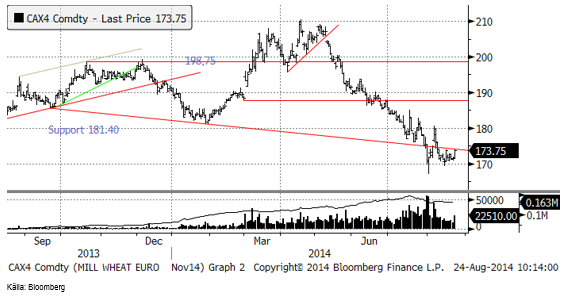

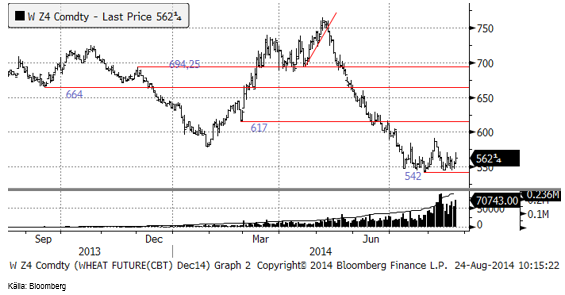

Matifs novemberkontrakt stängde precis under tekniskt motstånd och omsättningen var 22,510 kontrakt, dubbelt så mycket som de senaste dagarna. Den högre omsättningen under stigande pris tyder på starkt köpintresse, som vi tolkar det, framförallt från spannmålshandlare.

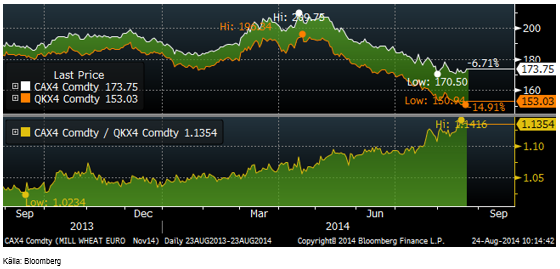

Skillnaden mellan ”London-vete” (foder) och Matif (kvarnvete) har ökat till 14% från 13% förra veckan.

Chicagovetet (december) steg också på nyheten om att Ryssland/Ukraina-konflikten blivit mer konkret och tydlig. Priset föll dock tillbaka fram till stängning.

Nedan ser vi terminskurvorna för Chicagovete och Matif i fredags och veckan innan. Jag har också lagt in foderveteterminerna i London. Som vi ser, ligger den marknaden nu prismässigt nära Chicagomarknaden. För en månad sedan låg den närmare Matif. Contangot i fodervetemarknaden har också ökat, från att ha varit mindre, som i Matifs, till att bli mer lik Chicagos. Det gör att de som lagrar in fodervete, gör en bättre affär genom att prissäkra med foderveteterminer än med Matif.

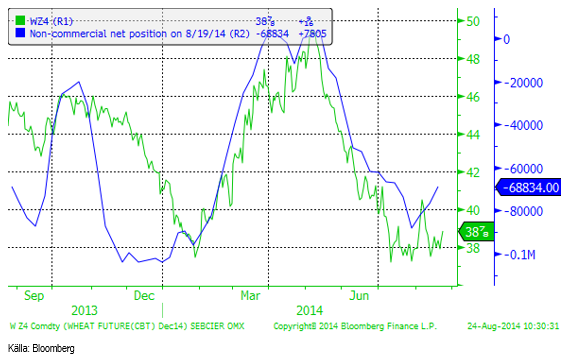

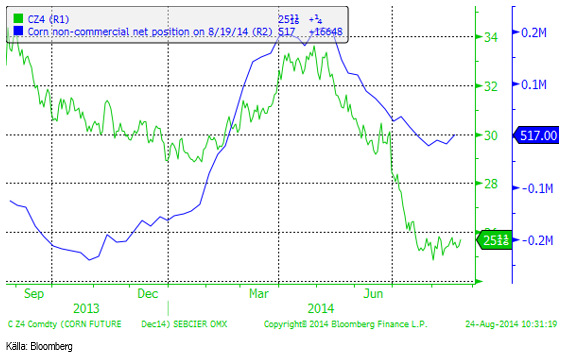

Non-commercials i CFTC:s rapport har köpt tillbaka ytterligare 8000 kontrakt och är nu ”bara” sålda 68834 kontrakt. Troligtvis kommer den här trenden att fortsätta, eftersom Chicagomarknaden inte visar några tecken på att vilja fortsätta ner.

Vi tror att det på kort sikt finns en uppenbar uppsidesrisk i vetepriset. Dels på grund av prognosen om mer regn i Europa, på bristfällig monsun i Indien och på den förvärrade konflikten mellan Ryssland och Ukraina (uppbackad av västvärlden).

Majs

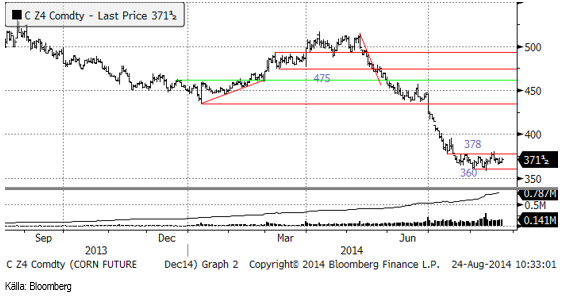

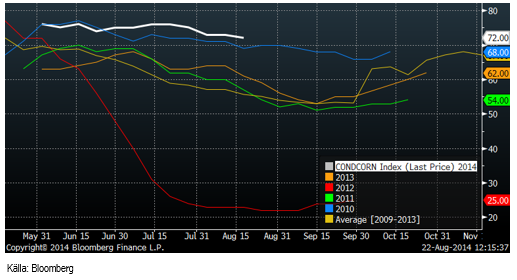

Majspriset var i rekyl nedåt fram till mitten av förra veckan när priset närmade sig golvet i den tekniska formationen och de som legat kort började ta hem vinster. Prisuppgången dämpades dock av resultaten från ProFarmer Crop Tour, som förstärkte bilden av att USA går mot en riktigt stor skörd. Crop tour:ens estimat av yielden i Ilinois når 196.96 bushels per acre (förra året 170.48). Som det ser ut nu, kan USA få en avkastning på långt mer än 170 bushels / acre och USDA ligger nu på 168 bushels per acre i sitt senaste produktionsestimat. The Commodity Weather Group höjde sitt estimat till 171.5 bushels / acre från 170 för en månad sedan.

USDA rapporterade att exporten den senaste veckan uppgick till 99.9 kt av gammal skörd och 719 kt av ny skörd, vilket var i linje med marknadens förväntningar.

Det är inte lätt att se att det tekniska taket på 378 cent i CZ4 ska brytas, mot bakgrund av så lovande avkastning, men å andra sidan är det också förvånande att priset inte föll när den här informationen spreds i veckan, utan istället gick upp! Kanske är det ett utslag av det gamla talesättet, något modifierat till ”Sell on rumor, buy on fact”. Om priset inte går ner på så här lovande uppgifter, när ska det då göra det?

Crop condition sjönk 1% till 72% good/excellent i måndags.

Non-commercials fortsatte att köpa tillbaka den korta positionen. Om priset skulle bryta taket, kommer non-commercials, som är oftast följer marknaden, förmodligen att köpa tillbaka ännu mer.

Etanolproduktionen är förvånande hög i USA på 937,000 fat per dag. Eftersom produktionen redan är så hög, kan man inte vänta sig extra stöd från etanolproduktionen i USA.

Den eskalerade konflikten i Ukraina är också en faktor som kan verka stödjande för majspriset. Den faktorn tillsammans med observationen att priset steg, samtidigt som ProFarmer crop tour rapporterade om fantastisk avkastning och att etanolproduktionen redan är väldigt stark, att non-commercials, som är nettosålda, börjat köpa, talar för att majspriset går upp. Risken är i vart fall på uppsidan. Vi fortsätter därför med köprekommendation.

Sojabönor

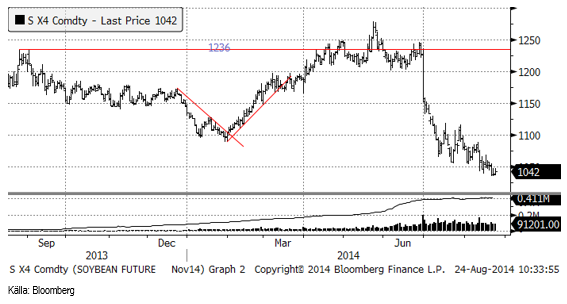

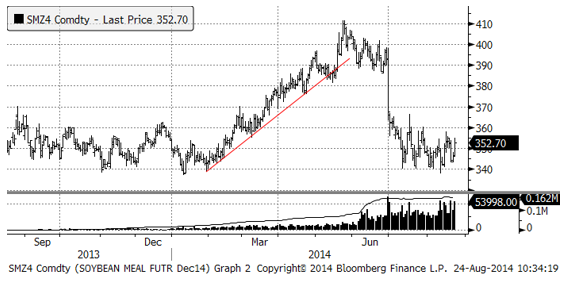

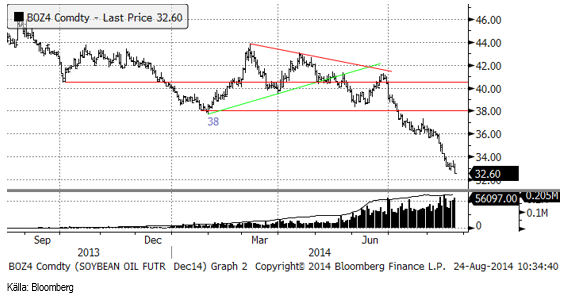

Sojabönorna har gått under 1050 cent, som var ett tekniskt stöd. Sojamjölet fortsätter att vara välunderstött, medan sojaoljan föll ytterligare ett par procent i veckan.

ProFarmer Crop Tour estimerade i torsdags att det genomsnittliga antalet baljor inom en kvadrat om 3 x 3 fot i Illinois är 1299, över förra årets 1116. Avkastningen tycktes alltså kunna bli drygt 10% – 20% högre än förra året. I fredags kväll, efter stängning, rapporterade ProFarmer den slutliga avkastningen och den blev exakt som USDA:s senaste från augusti-WASDE.

Sådden av oljeväxter i Indien tycks bli den minsta på 12 år i spåren av en svag och ojämnt fördelad monsun. Arealen minskar enligt Soybean Processors Association of India, som i sin tur citerar jordbruksdepartementet, säger att den totala arealen av sojabönor minskar med 6.8% till 11.18 Ha. I Madhya Pradesh minskar arealen med 9.6%, 8% i Maharashtra och 19% i Rajasthan.

Priset på sojamjöl steg kraftigt i fredags på Rysslands-oro (igen). Sojamjöl är en trång resurs och skulle världen bli oroligare är det en vara som man vill ha i lager. Nedan ser vi decemberkontraktet. Spotkontraktet steg ännu mer i veckan, +12%.

Det såg ett tag ut som om sojaoljans fall skulle ha hittat sin botten vid 33 dollar. Dessa förhoppningar grusades dock i fredags när sojaoljan föll till nytt kontraktslägsta och stängde där, på 32.60. Det var antagligen helgens inträde som kom i vägen för ett prisfall ner till 32.

Crop condition för sojabönor steg 1% till 71% good/excellent i måndagens rapport.

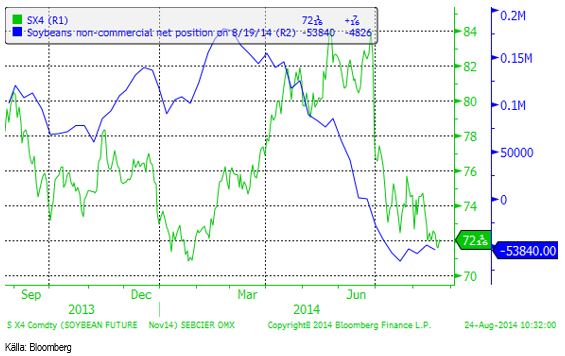

Non-commmercials sålde återigen terminer netto enligt fredagens rapport som visar ställningen per i tisdags. De är nu sålda netto 53,840 kontrakt. Normalt är non-commercials nettoköpta, eftersom det är oftast råder backwardation (många lantbrukare som vill prissäkra). Sedan slutet av juni, innan Stocks & Plantings-rapporten har de dock varit netto sålda, vilket visat sig rätt.

Vi fortsätter med neutral rekommendation tills vidare.

Raps

Novemberkontraktet på raps gick i veckan upp från den tekniska stödnivån på 320 euro per ton.

Statistics Canada estimerade i torsdags canolaskörden till 13.91 mt, vilket var lägre än marknadens förväntningar som låg på 14.5mt. Förra året producerade Kanada 17.96 mt canola.

Vi behåller säljrekommendationen på rapsfröterminer.

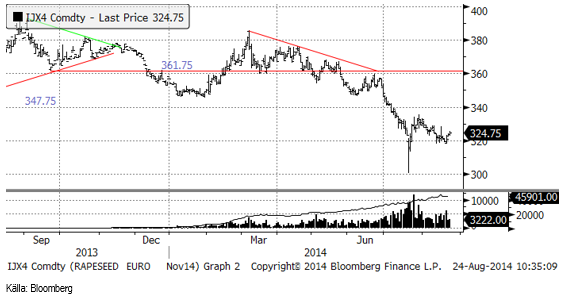

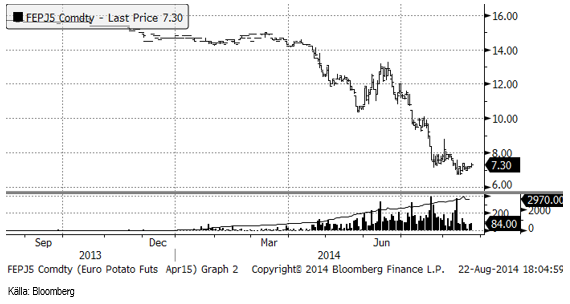

Potatis

Potatispriset, som föll ner till under 7 euro per 100 Kg efter Rysslands importembargo, repade sig successivt under veckan och avslutade fredagen under fast handel. April 2015-terminen, som är den som huvudsakligen handlas, stängde på 7.30, en uppgång med 5% sedan förra veckan.

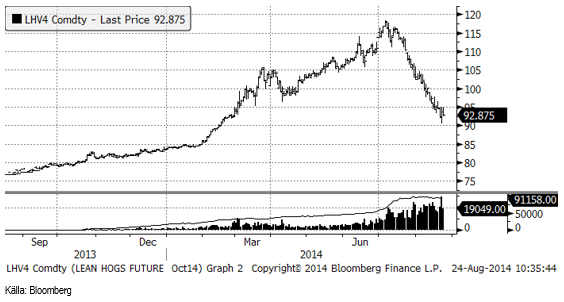

Gris

Lean hogs fortsatte prisfallet och föll i veckan från 95 cent för oktoberleverans till strax över 90 cent, innan en återhämtning kunde märkas i torsdags. Marknaden lämnade dock tillbaka ett par cent under fredagen och stängde på 92.88 cent.

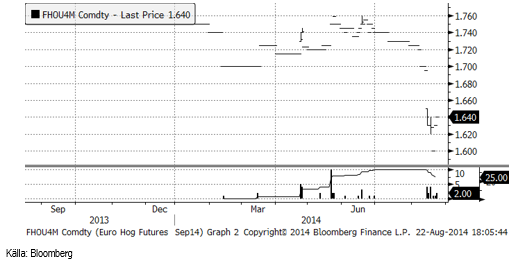

Nedan ser vi kursdiagrammet för septemberkontraktet på EUREX Hogs. Priset som i början av juli låg på 1.74 har nu fallit ner till 1.64 euro per Kg, en cent ner från förra veckans 1.63. Under veckan var dock priset nere på 1.60 innan det återhämtade sig.

Mjölk

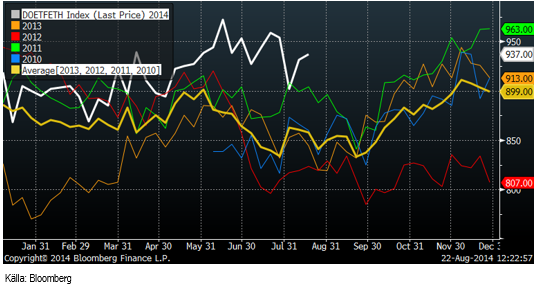

I fredags sade EU-Kommissionen, efter att ha delat ut stöd till odlare av persikor, nektariner och andra frukter och grönsaker, att de kan komma att ge stöd till exportörer av mjölk också. Stödet till mejeriföretag ska diskuteras när jordbruksexperterna möts igen den 28 augusti. Enligt Agrimoney, som citerar en källa i Bryssel, kan stödet ta formen av stöd för lagring hos företagen för att undvika att utbudet kommer ut på marknaden och påverkar priserna. Källan säger till Agrimoney att det ännu inte är klart hur stödet ska utformas och att det bara kan komma att gälla för företag i Finland och Baltikum, som enligt källan är de svårast drabbade områdena. Dock ska noteras att Finland exporterade mindre ost till Ryssland än både Tyskland och Nederländerna, däremot är exporterade Finland mer smör till Ryssland än något annat EU-land. Gissningsvis planerar EU ett smör-berg, men inte ett ost-berg.

Alla borde ha vetat, och det har inte saknats signaler, att Ryssland under Putin strävar efter självförsörjning. De som sålt till den ryska marknaden har gjort det med god vinst, därför att det funnits en risk – och en riskpremie som de fram till embargot tillgodogjort sig. På det här viset kommer i troligtvis oppositionen till bistånd att argumentera.

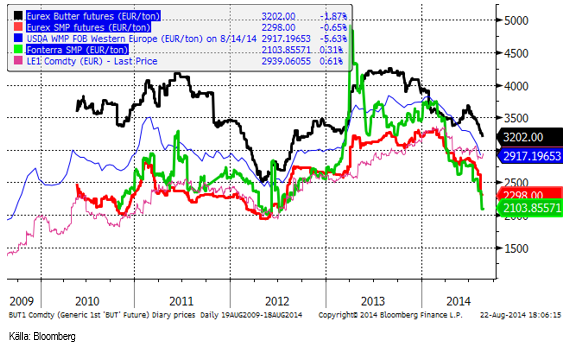

Antagligen får vi ett smör-berg i Finland, och det tycks också vara så som marknaden tolkar läget. Priset på smör har handlats upp på EUREX.

Fonterras Global Dairy Trade auktion, som hölls i tisdags den 19 augusti var bättre än väntat givet de ryska sanktionerna med en nedgång på blott 0.6% i genomsnitt. Däremot var den ganska spretig. Å ena sidan steg priset på WMP med 3.4%, å andra sidan föll SMP med 12%. Smörpriset steg med 4.9%. Prisförändringen på SMP + smör hänger inte ihop med prisförändringen på WMP. Priset på cheddarost föll med 7.9%. Vi ser alltså spåren av Rysslands importembargo på SMP och ost, medan smörpriset möjligen kan ha funnit en botten och vi vet ju varför. Däremot lär prisreaktionen inte bli stor – överproduktionen fortsätter ju och smöret måste förr eller senare ut på marknaden.

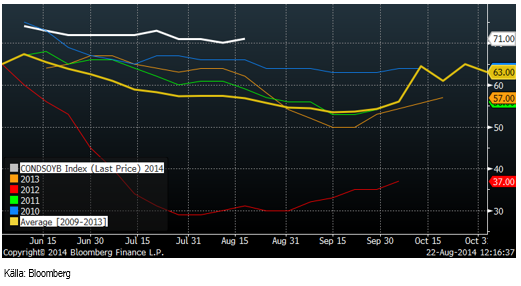

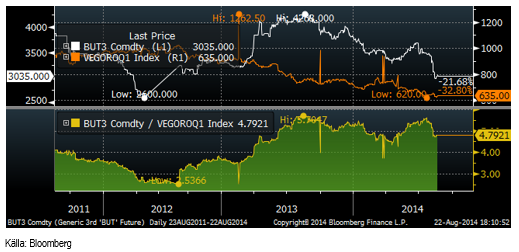

Nedan ser vi kvoten mellan tremånaders termin på smör och närmaste kvartalets leveranskontrakt på rapsolja FOB Rotterdam. Som vi ser har terminsmarknaden på smör redan fallit tillbaka till vårens lägsta kvot men har på 4.79 gånger dyrare än rapsolja, fortfarande långt ner till botten för relationen under år 2012, när kvoten var nere på 2.54.

Som vi sett ovan, fortsatte baissen i sojaoljan, vilket gör att det inte finns en chans att smöret, som i grund och botten fortfarande är historiskt dyrt i förhållande till vegetabilisk olja, kan stiga pris.

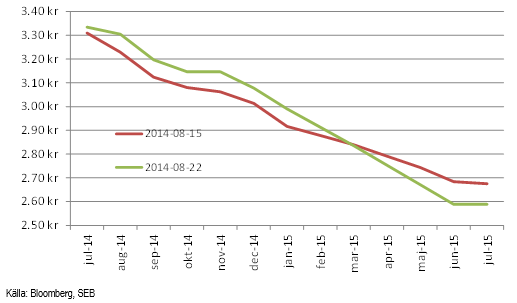

Nedan ser vi terminspriserna för mjölkråvara basis köpkurserna på terminerna för smör och SMP på EUREX, omräknat till kronor per kilo. De korta terminerna, med löptid fram till februari-mars har stigit i pris den senaste veckan, medan de längre har sjunkit. Detta är precis vad man kan förvänta sig efter ett besked från EU Kommissionen om att ge temporärt stöd till gissningsvis smör. Utbudet minskar på kort sikt och gynnar priset på kort sikt, men förvärrar situationen på längre sikt med lägre pris längre in i framtiden.

Det fortsatta prisfallet i vegetabilisk olja kommer att fortsätta att sätta press på smörpriset. EU går mot recession och efterfrågetillväxten i EU kommer att vara svag. Tillväxten i Kina är inte heller så hög som den kunde vara. Ryssland kommer att försöka importera en del av varorna de köpt från EU innan embargot från Kina, men de lär väl tänka två gånger innan de köper kinesiska mjölkprodukter.

Ryssland lättade på importembargot avseende utsäde, huvudsakligen, men också laktosfria mjölkprodukter. Det är en flirt med Finland och en bakdörr som Valio kan använda sig av för att minska pressen i Finland – och en möjlighet för EU Kommissionen att slippa skapa ett smörberg. Även detta besked från Ryssland är alltså bullish smör basis EUREX.

Det finns alltså anledning till en viss optimism om prisutvecklingen på EUREX Butter Index. Det gör att vi ändå rekommenderar köp av terminer på smör, men stannar på neutral för SMP. Rekommendationen vad gäller terminspriserna på mjölk blir också neutral från tidigare säljrekommendation.

Socker

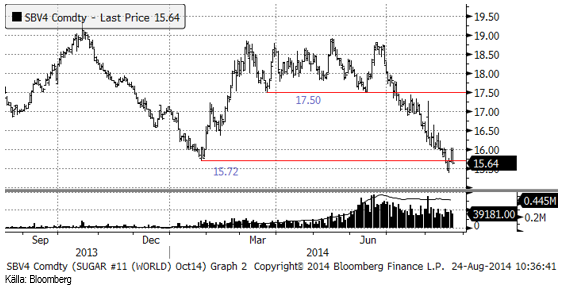

Priset på socker fortsatte falla i veckan och är nu nere på bottennivåerna som registrerades i början av året.

[box]SEB Veckobrev Jordbruksprodukter är producerat av SEB Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Detta marknadsföringsmaterial, framtaget av SEB’s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB’s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbankinguppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett [publikt] aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Selling down on a ”deal”. Brent crude fell 6.2% last week with accelerated weakness towards the end of the week. Close of the week at $87.33/b and low of the week (and on Friday) of $85.8/b. Brent is falling another 4% this morning to $83.7/b on confirmation by Iran that a MoU text has been reached and that it will be signed on Friday this week.

So what is this ”deal” worth? Talk on the desk here this morning is that it is much like ”putting lipstick on a pig” where Trump has to sell this at home as a victory where ”the SoH has reopened”, the nuclear issue will be ironed out over the coming 60 days (or maybe 600 days?) and US consumers are getting a lower gasoline price and maybe US republicans survives the midterm elections.

The importance for Iran is that it emerges as the defacto winner of this war in the eyes of the non-US public world. That Iran now onwards is the ”ruler of the SoH” (combo of geography and new weapons systems like drones) or more softer: ”the guarantor of safe passage through the SoH”.

Iran doesn’t need nuclear weapons any more. Nuclear deterrence doesn’t work any more. Ukraine has made many attacks deep into Russia without being nuked in return. Plenty of Iranian ballistic rockets blasts over Israel but Iran wasn’t nuked in return.

There is no trust between the US and Iran. We don’t know all the details yet of the MoU. But what we do know is that there is no trust between the US and Iran what so ever. This is probably more like a descriptive text on how they can cooperate in a way where both sides keeps tactical leverage. Neither side makes irreversible concessions. Violations can be punished quickly. Cooperation produces immediate benefits.

This is a fragile structure. It can easily break down. There may be details which cannot be overcome. To be seen on Friday. The US has to show that it is willing put enough force behind managing and restraining Israel versus Hezbollah in Lebanon. We have seen that Netanyahu hasn’t listened all that much to Trump’s directives and wishes. This could be a major obstacle.

A gradual reopening is tactically preferable for Iran. A tactical leverage for Iran right now is that global oil stocks have been drawn down towards painful and increasingly dangerous levels with increasing risks for oil price spikes in mid-July to August. This together with US midterm elections on 3 November gives tactical leverage to Iran. Iran probably doesn’t want to fully give up on that leverage. A rapid, full reopening where global stocks are able to refill over the coming 60 days will significantly erode that leverage. If Iran reinstates a closure of the SoH after 60 days (if talks break down again), then the effect won’t be that impactful in terms of prices and the US midterm elections.

So a gradual and partial reopening where global markets gets the oil they need while they are unable to rebuild stocks could be a practical middle way for both parties. Trump can sell it as ”the SoH has reopened” and get affordable gasoline for US consumers. Iran can sell it as ”the SoH has fully reopened, but there is some friction” so flow is only 60-80% of normal.

Not much real demand destruction below $100/b. What we do know is that there is not much real price pain demand destruction for oil globally at an oil price below $100/b. A lot of demand-shock destruction. Fear. But demand should now come roaring back towards normal with fear for exceptionally high prices now is rapidly receding.

Sudden China demand destruction due to EVs? Bullocks. EV share of total Chinese carpool now around 13%. Share of new sales of EVs has reached 50%. This is a very gradual process. It doesn’t make oil demand fall like a rock over night. When EV new sales share reaches 100%, then the gasoline car pool will contract by some 5-10% per year. But that is only gasoline. Sudden reduction in Chinese oil demand is more about shock and risk.

Chinese crude oil imports will come roaring back. At what price? Today’s ”neutral” oil price is $70/b. That is the five year price which has steadily traded around the $70/b mark over the past 3-4 years. With still a risky picture one would think that China and the rest of the world will be big buyers of oil in the range of $70-85/b.

Global demand will likely snap back towards normal, forecasted demand and growth at such prices.

Physical reopening is a gradual process. The physical and practical reopening of the SoH will likely be gradual rather than sudden. And that probably suites Iran tactically as well.

Brent M1 price versus the Brent 5-yr (today’s ”normal” price)

Market is starting to take US/Iran headlines with a pinch of salt. Brent crude rose $2.8/b yesterday to an official close of $112.1/b. But after that it traded as low as $108.05/b before ending late night at around $109.7/b. Through the day it traded in a range of $106.87 – 112.72/b amid a flurry of news or rumors from Iran and the US. ”US temporary sanctions during negotiations” (falls alarm). ”We will bomb Iran” (not anyhow),… etc. While the market is still fluctuating to this kind of news flow, it is starting to take such headlines with a pinch of salt.

We’ll see. Maybe, maybe not. The Brent M1 contract is trading at $110.2/b this morning which very close to the average ticks through yesterday of $110.4/b.

Trump with bearish, verbal intervention whenever Brent trades above $110/b it seems. What seems to be a pattern is that Trump states something like ”very good negotiations going on with Iran”, ”New leaders in Iran are great,..”, ”Great progress in negotiations,…”, ”Deal in sight,..” etc whenever the Brent M1 contract trades above $110/b. An effort to cool the market. These hot air verbal interventions from Trump used to have a heavy bearish impact on prices, but they now seems to have less and less effect unless they are backed by reality.

As far as we can see there has been no real progress in the negotiations between the US and Iran with both sides still standing by their previous demands.

Iran is getting stronger while the cease fire lasts making a return to war for Trump yet harder. Iran is naturally in constant preparation for a return to war given Trump’s steady threats of bombing Iran again. Iran is naturally doing what ever is possible to prepare for a return to war. And every day the cease fire lasts it is better prepared. This naturally makes it more and more difficult and dangerous for the US to return to warring activity versus Iran as the consequences for energy infrastructure in the Persian Gulf will be more and more severe the longer the cease fire lasts. Israel seems to see it this way as well. That the war is not won and that current frozen state of a cease fire gives Iran opportunity to rebuild military and politically.

Global inventories are drawing down day by day. How much? In the meantime the Strait of Hormuz stays closed. There is varying measures and estimates of how much global inventories are drawing down. Our rough estimate, back of the envelope, is that global inventories are drawing down by at least some 10 mb/d or about 300 mb/d in a balance between loss of supply versus demand destruction. Other estimates we see are a monthly draw of 250-270 mb/d. The IEA only ’measured’ a draw in global observable stocks of 117 mb in April with oil on water rising 53 mb while on shore stocks fell 170 mb. But global stocks are hard to measure with large invisible, unmeasured stocks. As such a back of the envelope approach may be better.

Oil products is what the world is consuming. Oil product prices likely to rise while product stocks fall. Strategic Petroleum Reserves (SPR) are predominantly crude oil. Discharging oil from OECD SPR stocks, a sharp reduction in Chinese crude imports and a reduction in global refinery throughput of 6-7 mb/d has helped to keep crude oil markets satisfactorily supplied. But global inventories are drawing down none the less. And oil products is really what the world is consuming. So if global refinery throughput stays subdued, then demand will eventually have to match the supply of oil products. The likely path forward this summer is a steady draw down in jet fuel, diesel and gasoline. Higher prices for these. Then, if possible, higher refinery throughput and higher usage of crude in response to very profitable refinery margins. And lastly sharper draw in crude stocks and higher prices for these. But some 6 mb/d of oil products used to be exported through the Strait of Hormuz. And it may not be so easy to ramp up refinery activity across the world to compensate. Especially as Ukraine continues to damage Russian refineries as well as Russian crude production and export facilities.

Watch oil product stocks and prices as well as Brent calendar 2027. What to watch for this summer is thus oil product inventories falling and oil product premiums to crude rising. Another measure to watch is the Brent crude 2027 contract as it rises steadily day by day as the Strait of Hormuz stays closed and global oil inventories decline. The latter is close to the highest level since the start of the war and keeps rising.

The Brent M1 contract and the Brent 2027 prices and current price of jet fuel in Europe (ARA). All in USD/b

Our back of the envelope calculation of the global shortage created by the closure of the Strait of Hormuz. Note that 3.5 mb/d of discharge from SPR is also a draw. Note also that ’Forced demand loss’ of 2.5 mb/d is probably temporary and will fall back towards zero as logistics are sorted out leaving ’Price demand loss’ to do the job of balancing the market. Thus a shortfall of at least 9 mb/d created by the closure. More if SPR discharge is included and more if Forced demand loss recedes.

Brent is climbing higher. Front-month is at USD 106.3/bl this morning, close to a weekly high and a USD 9/bl jump from Mondays open. This is the move we flagged as a risk earlier in the week: the market shifting from ”a deal is around the corner” to ”this is going to take longer than we thought”.

Analyst Commodities, SEB

During April, rest-of-year Brent remained remarkably stable around USD 90/bl. A stability which rested on one single assumption: the SoH reopens around 1 May. That assumption is now slowly falling apart.

As we highlighted yesterday: every week of delay beyond 1 May adds (theoretically) ish USD 5/bl to the rest-of-year average, as global inventories draw 100 million barrels per week. i.e., a mid-May reopening implies rest-of-year Brent closer to USD 100/bl, and anything pushing into June or July takes us meaningfully higher.

What’s changed in the last 48 hours:

#1: The US military has formally warned that clearing suspected sea mines from SoH could take up to six months. That is a completely different timescale from what the financial market is pricing. Even a political deal tomorrow does not immediately reopen the strait.

#2: Trump has shifted his tone from urgency to ”strategic patience”. In yesterday’s press conference: ”Don’t rush me… I want a great deal.” The market is reading this as a president no longer feeling pressured by timelines, with the naval blockade running in the background.

#3: So far, the military activity is escalating, not de-escalating. Axios reports Iran is laying more mines in SoH. The US 3rd carrier strike group (USS George H.W. Bush) is arriving with two countermine vessels. Trump yesterday ordered the US Navy to destroy any Iranian boats caught laying mines. While CNN reports that the Pentagon is actively drawing up plans to strike Iranian SoH capabilities and individual Iranian military leaders if the ceasefire collapses. i.e., NOT a attitude consistent with an imminent deal!

Spot crude and product prices eased off the early-April highs on a combination of system rerouting and deal optimism. Both now weakening. Goldman estimates April Gulf output is reduced by 14.5 mbl/d, or 57% of pre-war supply, a number that keeps getting worse the longer this drags on.

Demand-side adaptation is ongoing: S. Korea has cut its Middle East crude dependence from 69% to 56% by pulling more from the Americas and Africa, and Japan is kicking off a second round of SPR releases from 1 May. But SPRs are finite.

Ref. to the negotiations, we should not bet on speed. The current Iranian leadership is dominated by genuine hardliners willing to absorb economic pain and run the clock to extract concessions. That is not a setup for a rapid resolution. US/Israeli media briefings keep framing the delay as ”internal Iranian divisions”, the reality is more complicated and points toward weeks and months, not days.

Our point is that the complexity is large, and higher prices have only just started (given a scenario where the negotiations drag out in time). The market spent April leaning on the USD 90/bl rest-of-year assumption; that case is diminishing by the hour. If ”early May reopening” is replaced by ”June, July or later” over the next week or two, both crude and products have meaningful room to reprice higher from here. There is a high risk being short energy and betting on any immediate political resolution(!).

Vattenfalls och Industrikrafts kärnkraftsbolag Videberg Kraft har valt Rolls-Royce SMR

Selling down on a ”deal”

Sommarväder skapar prisrally på elbörsen

Oil product price pain is set to rise as the Strait of Hormuz stays closed into summer

Solkraften pressar elpriserna dagtid

Oil product price pain is set to rise as the Strait of Hormuz stays closed into summer

Sommarväder skapar prisrally på elbörsen

Vattenfalls och Industrikrafts kärnkraftsbolag Videberg Kraft har valt Rolls-Royce SMR

Selling down on a ”deal”

-

Analys4 veckor sedan

Oil product price pain is set to rise as the Strait of Hormuz stays closed into summer

-

Nyheter2 veckor sedan

Sommarväder skapar prisrally på elbörsen

-

Nyheter2 dagar sedan

Nyheter2 dagar sedanVattenfalls och Industrikrafts kärnkraftsbolag Videberg Kraft har valt Rolls-Royce SMR

-

Analys3 dagar sedan

Selling down on a ”deal”