Analys

SEB Jordbruksprodukter, 21 oktober 2013

Det var en positiv vecka för jordbruksprodukter förra veckan. Alla spannmål som vete och majs steg med 2% i pris. Sojabönorna steg även de med 2% och rapsen med 3%. Sojamjölet backade med 3%, medan sojaoljan, som fallit kraftigt i pris efter en lång nedgång återhämtade sig med 4%. Efter en brand i ett lagerhus i Santos, hamnstad till São Paulo, steg sockerpriset från 19 cent upp mot 20 cent, men stängde på 19.50. Mjölkpriserna var oförändrade på såväl Eurex som på CME. Mjölkpriserna i Sverige fortsätter att stiga, genom att med eftersläpning anpassa sig till de högre internationella börspriserna. Skillnaden mellan det internationella priset och det svenska är historiskt högt på 80 öre per kilo. Om inte börspriserna faller, borde priset på mjölkråvara i Sverige kunna nå en ny rekordnivå, i vart fall den högsta på fem år inom någon eller några månader. Samtidigt har pristrenden på Eurex planat ut, även om den volatila Fonterranoteringen stigit något den senaste tiden. Kinas BNP-statistik kom in på +7.8% tillväxt för det tredje kvartalet. Det var precis på förväntningarna, men högre än tidigare under året. Man får tolka det som att Kinas ekonomi håller på att få upp farten igen, vilket har stor betydelse för efterfrågan på råvaror. En temporär budgetöverenskommelse har nåtts i USA. USDA meddelade i torsdags att oktober månads WASDE-rapport inte kommer att publiceras och att nästa som vanligt kommer ut den 8 november. Crop progress för den 7 och 15 oktober kommer inte heller att publiceras, utan nästa kommer den 21 oktober.

Det var en positiv vecka för jordbruksprodukter förra veckan. Alla spannmål som vete och majs steg med 2% i pris. Sojabönorna steg även de med 2% och rapsen med 3%. Sojamjölet backade med 3%, medan sojaoljan, som fallit kraftigt i pris efter en lång nedgång återhämtade sig med 4%. Efter en brand i ett lagerhus i Santos, hamnstad till São Paulo, steg sockerpriset från 19 cent upp mot 20 cent, men stängde på 19.50. Mjölkpriserna var oförändrade på såväl Eurex som på CME. Mjölkpriserna i Sverige fortsätter att stiga, genom att med eftersläpning anpassa sig till de högre internationella börspriserna. Skillnaden mellan det internationella priset och det svenska är historiskt högt på 80 öre per kilo. Om inte börspriserna faller, borde priset på mjölkråvara i Sverige kunna nå en ny rekordnivå, i vart fall den högsta på fem år inom någon eller några månader. Samtidigt har pristrenden på Eurex planat ut, även om den volatila Fonterranoteringen stigit något den senaste tiden. Kinas BNP-statistik kom in på +7.8% tillväxt för det tredje kvartalet. Det var precis på förväntningarna, men högre än tidigare under året. Man får tolka det som att Kinas ekonomi håller på att få upp farten igen, vilket har stor betydelse för efterfrågan på råvaror. En temporär budgetöverenskommelse har nåtts i USA. USDA meddelade i torsdags att oktober månads WASDE-rapport inte kommer att publiceras och att nästa som vanligt kommer ut den 8 november. Crop progress för den 7 och 15 oktober kommer inte heller att publiceras, utan nästa kommer den 21 oktober.

Odlingsväder

Väderprognoser för USA indikerar gynnsamt väder för sådden och utvecklingen av det amerikanska höstvetet. Det finns en del analytiker som redan nu säger att höstvetet kommer att vara i det bästa tillståndet sedan 2010 när det går in i vintervila.

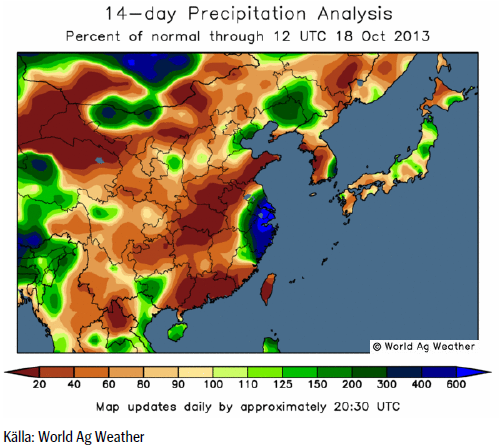

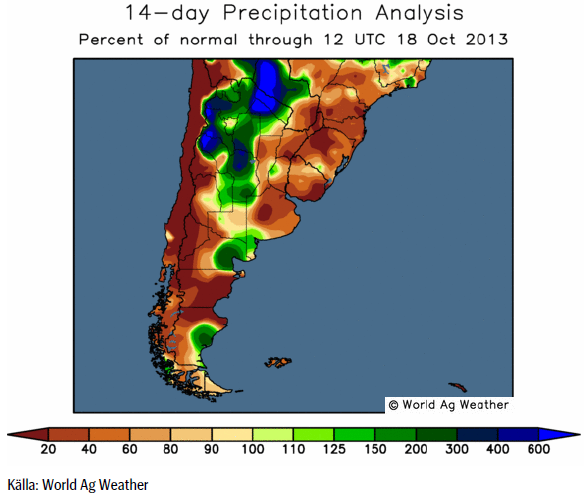

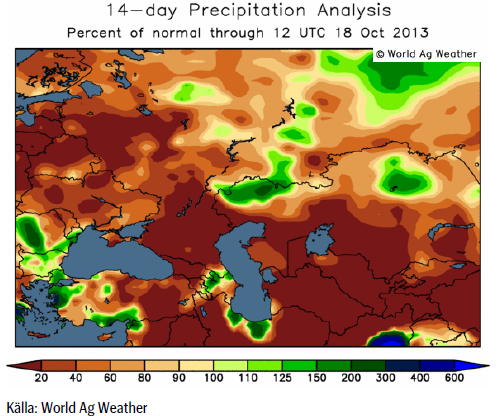

Så till orosmomenten: Torkan i Kina, Argentina och Ryssland. Vi ser på kartbilder som visar avvikelsen från normal nederbörd nedan.

Vete

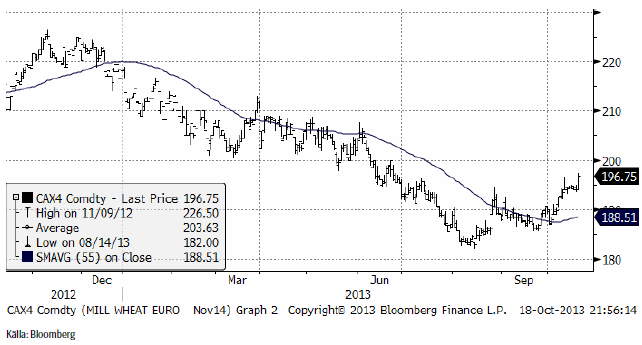

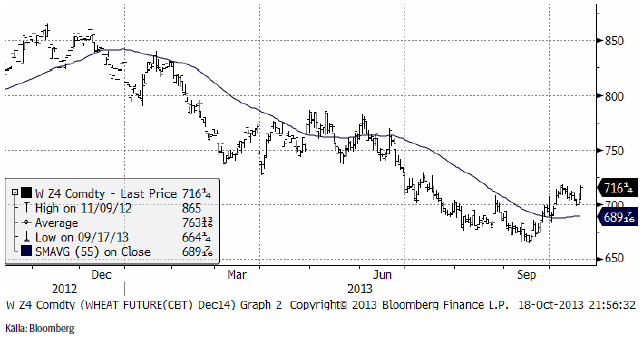

November månads terminskontrakt på Matif bröt igenom motståndet på 200 euro och avslutade veckan med att handlas på 204.75 euro per ton. Eftersom detta kontrakt snart går in i leverans, i början på november, lämnar vi det och hoppar ett år framåt, till november 2014. I kursdiagrammet nedanför ser vi att priserna ligger en bit under årets priser. Det råder alltså ”backwardation” i terminsmarknaden för kvarnvete på Matif. Vi ser också fredagens starka prisuppgång, som ”borde” kunna fortsätta och ta Nov 2014 till 200 euro, även det ett tekniskt motstånd. Om det bryts, ligger nästa motståndsnivå på 210 euro.

Decemberkontraktet 2014 på CBOT steg krafitgt även det, i fredags, och avslutar därmed en liten rekylfas. Siktet ser ut att bara inställt på 750 cent per bushel.

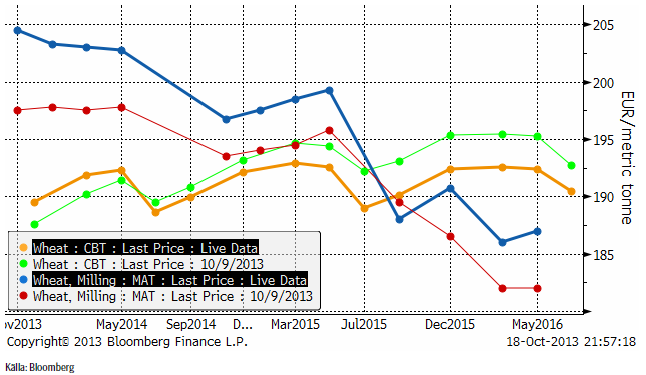

Nedan ser vi terminskurvorna för Chicagovete och Matif. Från att ha varit ”nästan” i backwardation är nu Matif helt och hållet det. Det innebär att ”bristsituationen” har förvärrats ytterligare, vilket i sin tur beror på att Europas spannmålsbönder blivit ännu mer irrationella. De borde sälja sin spannmål och köpa terminer. Spannmålen är dyrare än terminerna.

I torsdags estimerade Argentinas jordbruksdepartement den kommande veteskörden till 8.8 mt. USDA låg senast på 12 mt och International Grains Council hade den på 11 mt.

AgCanada (AAFC) reviderade sin prognos för Kanadas totala veteproduktion genom att justera upp den till 33.2 mt från förra månadens estimat på 30.7 mt.

Torkan i Kina är bra för skörden av majs och sojabönor, men hindrar sådden av höstvetet. Detta väntas leda till att 10% mindre areal blir sådd i år än man tidigare hoppats. CNGOIC estimerar Kinas vete produktion till 122.17 mt 2012/13, jämfört med USDA’s estimat på 121 mt.

Indien kan komma att sänka prisgolvet på vete för att främja exporten.

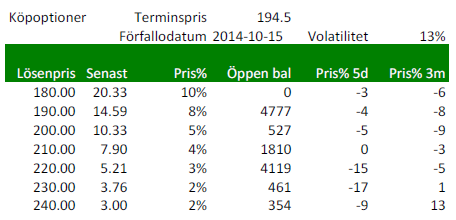

Nedan ser vi priserna på köpoptioner på Matif på November-2014 (Matif vete). Notera att volatiliteten 13% är ganska låg. Volatiliteten brukar vara låg när priserna är låga. Den är faktiskt något lägre än förra veckan, vilket inneburit att priset på såväl köpoptioner som säljoptioner gått ner i pris.

Nedanstående optioner är köpoptioner. Terminen (Nov 2014) handlas i 194.25 euro per ton. En köpoption om ett ton vete, som ger rätt att köpa vete för 200 euro kostar 10.33 euro, eller 5% av 194.25 euro. När man köper optionen får man betala det beloppet (plus lite till för säljkurs, detta är senast betalt). Om priset i oktober (vid förfall) nästa år är 250 euro på terminen betalar banken 50 euro till optionsinnehavaren (omräknat till kronor om man vill och kommer överens om det). Om terminen står i 190 euro (under lösenpriset) förfaller optionen värdelös och inget belopp betalas ut.

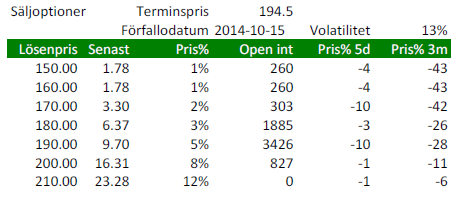

Nedanstående är priser på säljoptioner. Om du köpt optionen med lösenpris 200 euro (för 16.31) och terminen i oktober nästa år står i 180 euro, betalar banken ut 20 euro. Om terminspriset är över 200 euro betalar banken inte ut någonting alls och optionen förfaller värdelös.

Förra veckan varnade vi för att en rekyl skulle kunna komma, om priset inte tog sig genom 200 euro på November 2013-kontraktet på Matif. Vi sade också att en sådan rekyl skulle vara ett ytterligare köptillfälle. Tyvärr fick vi inte den chansen, att köpa mer. Priset låg precis under 200 euro hela veckan, för att slutligen gå över. Vi rekommenderar naturligtvis en köpt position i vete. Marknaden har visat att trenden har vänt och kommer förmodligen att stiga ytterligare i veckan som kommer.

Maltkorn

Terminspriset (november) ligger nu 4.5 euro under vetepriset, för november 2013, som snart förfaller.

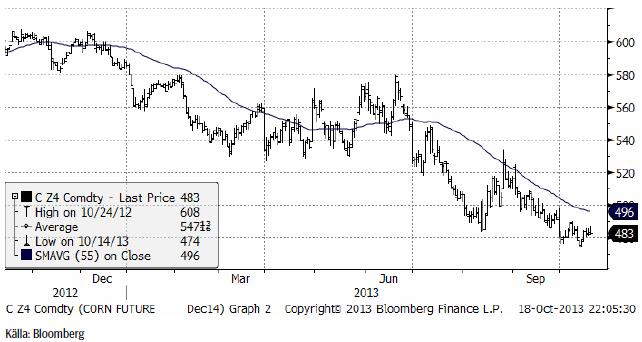

Majs

Majspriset – och nu tittar vi på nästa års skörd, december 2014-kontraktet, steg i veckan. Nedgången från slutat av augusti har tappat kraft, vilket brukar föregå en vändning uppåt.

Sådden av sommarmajs är i full gång i Brasilien sedan slutet av september. Längst har lantbrukare i södra delen av landet kommit, där majs förlorar stort mot sojabönor. CONAB rapporterar från Brasilien att arealen av majs kan bli den minsta sedan 1970-talet, när CONAB började föra statistik. I Paraná var 56% av den väntade arealen sådd i mitten av oktober. I Rio Grande do Sul rapporteras 52% vara sått. Conab estimerar att arealen kan bli 6.36 – 6.57 mha, som är 3.7% – 6.8% lägre än förra året. Hektarskörden estimeras bli 5,104 Kg / ha. Om man tar hänsyn till skörd nummer två, säger CONAB att den totala arealen kan bli 15.36 – 15.57 mha, vilket kan leda till en skörd på 78.43 – 79.63 mt. Det ska jämföras med skörden förra året 2012/13 på 81 mt. Utgående lager, som i Brasilien avser innan skörd i januari, väntas bli rekordhöga 14.6 mt.

CNGOIC estimerar Kinas majs produktion till 215 mt, vilket är högre än USDA:s nuvarande estimat på 211 mt.

Vi väljer att hålla fast vid köprekommendationen.

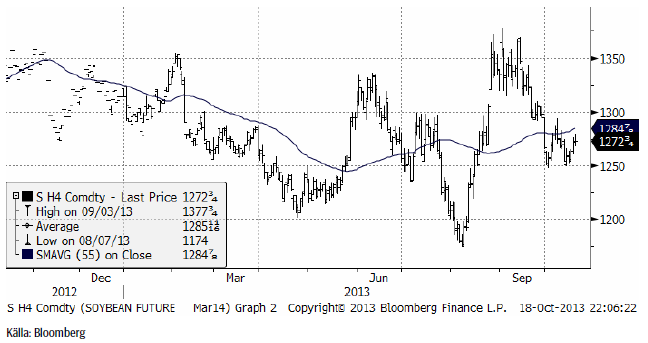

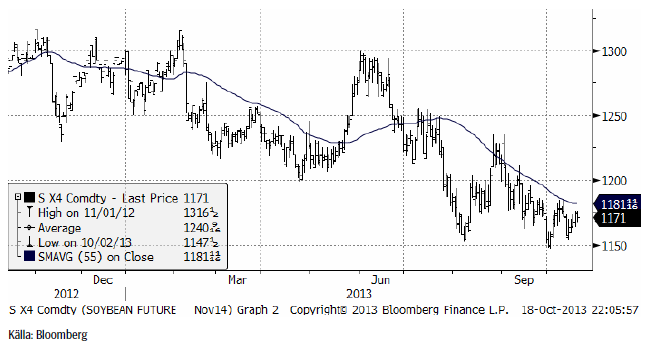

Sojabönor

Marskontraktet 2014 har på ett mer tydligt sätt än november 2013 funnit stöd på 1250 cent per bushel. Det återstår att se om stödet på 1250 kommer att hålla, eller om priset går ända ner till 1200 cent. Fundamentalt är talar mycket för att utbudet av sojabönor kommer att öka kraftigt efter Brasiliens skörd.

Vi ser också att November 2014 ligger betydligt under marskontraktet, se nedan.

Brasilianska CEPEA rapporterade i fredags att sojaarealen kan bli rekordstor. Med hänsyn till den trendmässiga förbättringen i avkastning, kan skörden bli uppåt 90 mt. CEPEA rapporterade också att inhemska priser fortsatte att falla i oktober. Förra veckan estimerade CONAB landets skörd 2014 till 87.6 – 89.7 mt, baserat på en areal mellan 28.7 och 29.4 mha och en avkastning på mellan 2,938 och 3,058 Kg/ha. Det är något högre än USDA:s 88 mt.

I USA talar en del nu, något oväntat, om en skörd på 43 bushels per acre. Efter torkan i augusti har marknaden tagit emot en serie av estimat från privata firmor och analytiker som visar på bättre skörd än befarat.

Vi behåller säljrekommendation.

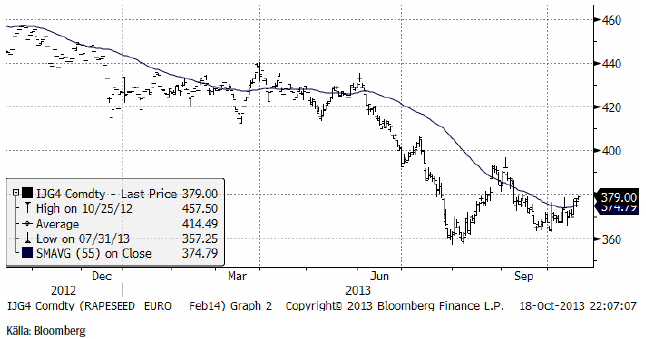

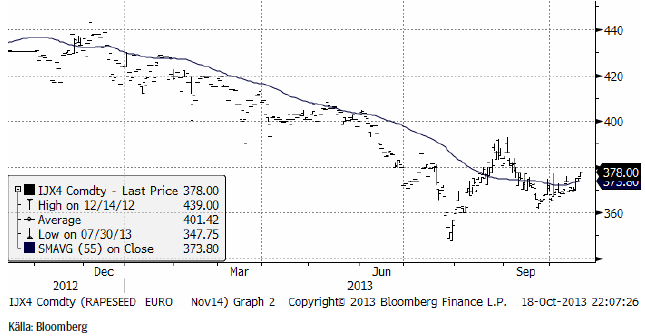

Raps

Rapspriset (februari 2014) gick inte under det tekniska stödet på 360 euro i början av oktober och har sedan dess stigit på ett sätt som inte riktigt kan förväntas av en marknad som ska vara i fallande trend. Priset ligger nu strax under 380 euro. Om priset går över 380 euro förändras bilden ytterligare. Det kan vara en trendvändning uppåt på gång. Det återstår att se.

November 2014-kontraktet steg relativt kraftigt i fredags och stängde på 378 euro per ton. Även där är 380 euro ett tekniskt motstånd. 55-dagars glidande medelvärde, som är en trendindikator är nu faktiskt stigande, vilket är ett tecken på att trenden kan ha vänt uppåt.

Jag tycker den tekniska bilden av rapsmarknaden ser lite ut som en trendvändning (uppåt). Därför väljer vi att lämna säljrekommendationen och gå över till en tidig köprekommendation.

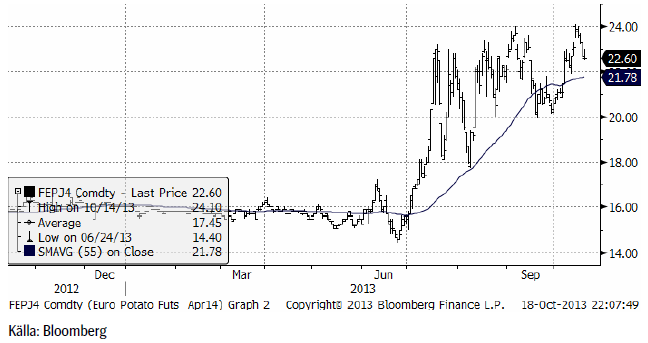

Potatis

Potatispriset av årets skörd, som handlas i april-kontraktet på Eurex, nådde upp till 24 euro, samma nivå som marknaden vände ner från förra månaden. Därefter föll priset kraftigt i veckan och stängde på 22.60. Det verkar som om 24 euro är den övre gränsen för potatispriset den här säsongen.

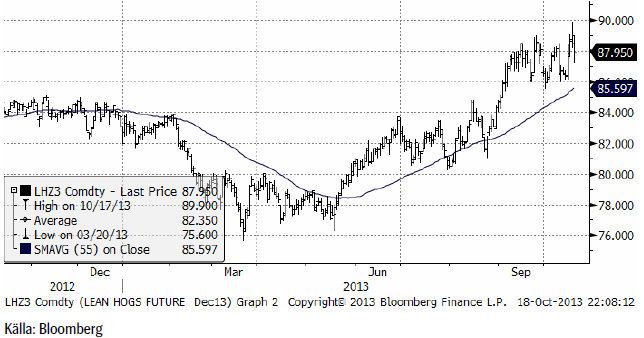

Gris

Prist på Lean Hogs inledde veckan med att stiga kraftigt och vände sedan ner lika kraftigt. Frågan är om detta innebär att man ska vänta sig ytterligare prisuppgångar, eller om det innebär det motsatta…

Nedan ser vi spotkontraktens historik för Eurex-grisar och Lean Hogs.

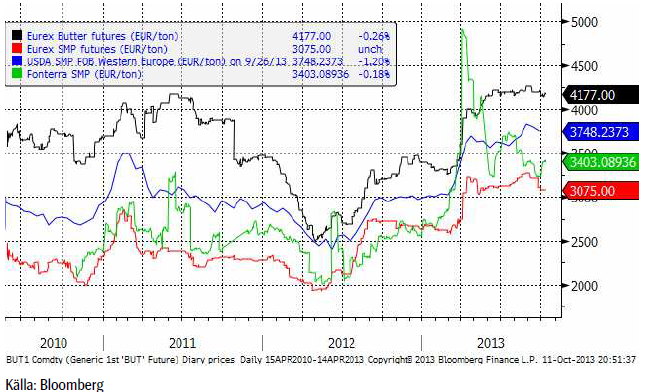

Mjölk

Terminerna på smör och skummjölkspulver vid Eurex-börsen var stabila och rörde sig inte mycket under veckan som gick. Fonterras pris steg något, efter det kraftiga prisfall från toppen som varit.

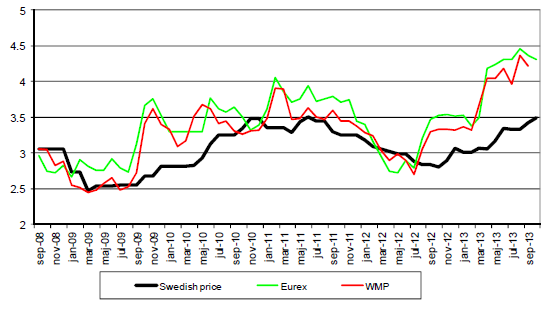

Det svenska avräkningspriset som betalas till mjölkbönder fortsätter att stiga, enligt Arlas prisnotering. Nedan ser vi ett diagram över prisutvecklingen på mjölk och på ett pris härlett från priset på terminerna på Eurex-börsen för SMP och smör, omräknat till kronor per Kg. USDA publicerar även ett index för WMP FOB Western Europe, som omräknat till kilo mjölk ligger mycket nära Eurexbörsens priser.

Det kan vara intressant att studera skillnaden mellan Eurex-börsens priser och avräkningspriserna på mjölkråvaran och den ser vi nedan i kronor per Kg. Vi ser att skillnaden nu ligger på en historiskt hög nivå om 80 öre per Kilo, men att den ändå har backat i takt med att det priset på mjölkråvaran successivt anpassar sig till de högre börspriserna. Det är tydligt att det finns en inbyggd eftersläpning i anpassningen och då börspriserna rört sig ”sidledes” har priset på mjölkråvara hämtat in lite av skillnaden, vilket förklarar varför skillnaden har minskat.

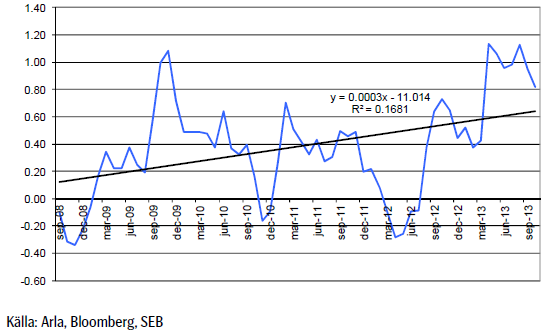

En till skillnaden mellan Eurex-priserna och Arla-priserna anpassad linjär kurva, tycks visa en med tiden ökande skillnad, som vi ser i diagrammet nedan. I datamaterialet är faktiskt den här tendensen till ökande skillnad statistiskt signifikant.

Socker

Marskontraktet på råsocker steg kraftigt i fredags efter att 180,000 ton råsocker förstörts i en brand i Brasilien. I fredags klockan 6 på morgonen väcktes boende i hamnstaden Santos, öster om São Paulo, av en kraftig smäll då en eldsvåda startat i ett lagerhus för socker. Snart var 3 stora lagerhus övertända. Bilder kan ses på Globos sajt.

Marknaden präglades redan innan detta av brist på socker för omedelbar leverans, eftersom regn i början på oktober fått ”crushers” av sockerrör att stå still i en vecka. Mot den bakgrunden var förlusten av exportlagret extra känsligt för marknaden.

Det råder inget tvivel om att trenden för sockerpriset har vänts från att vara fallande de senaste åren, till att bli stigande. Vi rekommenderar en köpt position i socker.

Gödsel

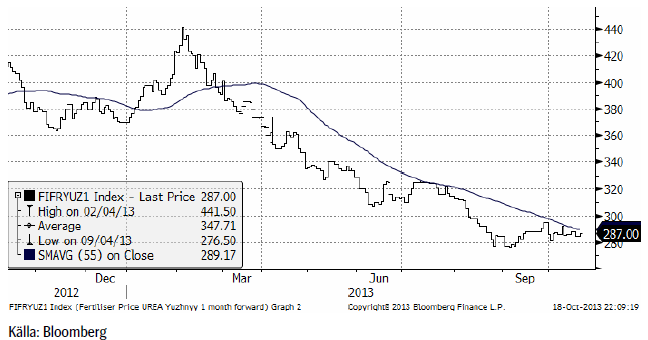

Priset på kväve / urea var stabilt i veckan som gick med endast små kursförändringar.

[box]SEB Veckobrev Jordbruksprodukter är producerat av SEB Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Detta marknadsföringsmaterial, framtaget av SEB’s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB’s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbankinguppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett [publikt] aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Lower as OPEC+ keeps fast-tracking redeployment of previous cuts. Brent closed down 1.3% yesterday to USD 68.76/b on the back of the news over the weekend that OPEC+ (V8) lifted its quota by 547 kb/d for September. Intraday it traded to a low of USD 68.0/b but then pushed higher as Trump threatened to slap sanctions on India if it continues to buy loads of Russian oil. An effort by Donald Trump to force Putin to a truce in Ukraine. This morning it is trading down 0.6% at USD 68.3/b which is just USD 1.3/b below its July average.

Only US shale can hand back the market share which OPEC+ is after. The overall picture in the oil market today and the coming 18 months is that OPEC+ is in the process of taking back market share which it lost over the past years in exchange for higher prices. There is only one source of oil supply which has sufficient reactivity and that is US shale. Average liquids production in the US is set to average 23.1 mb/d in 2025 which is up a whooping 3.4 mb/d since 2021 while it is only up 280 kb/d versus 2024.

Taking back market share is usually a messy business involving a deep trough in prices and significant economic pain for the involved parties. The original plan of OPEC+ (V8) was to tip-toe the 2.2 mb/d cuts gradually back into the market over the course to December 2026. Hoping that robust demand growth and slower non-OPEC+ supply growth would make room for the re-deployment without pushing oil prices down too much.

From tip-toing to fast-tracking. Though still not full aggression. US trade war, weaker global growth outlook and Trump insisting on a lower oil price, and persistent robust non-OPEC+ supply growth changed their minds. Now it is much more fast-track with the re-deployment of the 2.2 mb/d done already by September this year. Though with some adjustments. Lifting quotas is not immediately the same as lifting production as Russia and Iraq first have to pay down their production debt. The OPEC+ organization is also holding the door open for production cuts if need be. And the group is not blasting the market with oil. So far it has all been very orderly with limited impact on prices. Despite the fast-tracking.

The overall process is nonetheless still to take back market share. And that won’t be without pain. The good news for OPEC+ is of course that US shale now is cooling down when WTI is south of USD 65/b rather than heating up when WTI is north of USD 45/b as was the case before.

OPEC+ will have to break some eggs in the US shale oil patches to take back lost market share. The process is already in play. Global oil inventories have been building and they will build more and the oil price will be pushed lower.

A Brent average of USD 60/b in 2026 implies a low of the year of USD 45-47.5/b. Assume that an average Brent crude oil price of USD 60/b and an average WTI price of USD 57.5/b in 2026 is sufficient to drive US oil rig count down by another 100 rigs and US crude production down by 1.5 mb/d from Dec-25 to Dec-26. A Brent crude average of USD 60/b sounds like a nice price. Do remember though that over the course of a year Brent crude fluctuates +/- USD 10-15/b around the average. So if USD 60/b is the average price, then the low of the year is in the mid to the high USD 40ies/b.

US shale oil producers are likely bracing themselves for what’s in store. US shale oil producers are aware of what is in store. They can see that inventories are rising and they have been cutting rigs and drilling activity since mid-April. But significantly more is needed over the coming 18 months or so. The faster they cut the better off they will be. Cutting 5 drilling rigs per week to the end of the year, an additional total of 100 rigs, will likely drive US crude oil production down by 1.5 mb/d from Dec-25 to Dec-26 and come a long way of handing back the market share OPEC+ is after.

The OPEC+ subgroup V8 this weekend decided to fully unwind their voluntary cut of 2.2 mb/d. The September quota hike was set at 547 kb/d thereby unwinding the full 2.2 mb/d. This still leaves another layer of voluntary cuts of 1.6 mb/d which is likely to be unwind at some point.

Higher quotas however do not immediately translate to equally higher production. This because Russia and Iraq have ”production debts” of cumulative over-production which they need to pay back by holding production below the agreed quotas. I.e. they cannot (should not) lift production before Jan (Russia) and March (Iraq) next year.

Argus estimates that global oil stocks have increased by 180 mb so far this year but with large skews. Strong build in Asia while Europe and the US still have low inventories. US Gulf stocks are at the lowest level in 35 years. This strong skew is likely due to political sanctions towards Russian and Iranian oil exports and the shadow fleet used to export their oil. These sanctions naturally drive their oil exports to Asia and non-OECD countries. That is where the surplus over the past half year has been going and where inventories have been building. An area which has a much more opaque oil market. Relatively low visibility with respect to oil inventories and thus weaker price signals from inventory dynamics there.

This has helped shield Brent and WTI crude oil price benchmarks to some degree from the running, global surplus over the past half year. Brent crude averaged USD 73/b in December 2024 and at current USD 69.7/b it is not all that much lower today despite an estimated global stock build of 180 mb since the end of last year and a highly anticipated equally large stock build for the rest of the year.

What helps to blur the message from OPEC+ in its current process of unwinding cuts and taking back market share, is that, while lifting quotas, it is at the same time also quite explicit that this is not a one way street. That it may turn around make new cuts if need be.

This is very different from its previous efforts to take back market share from US shale oil producers. In its previous efforts it typically tried to shock US shale oil producers out of the market. But they came back very, very quickly.

When OPEC+ now is taking back market share from US shale oil it is more like it is exerting a continuous, gradually increasing pressure towards US shale oil rather than trying to shock it out of the market which it tried before. OPEC+ is now forcing US shale oil producers to gradually back off. US oil drilling rig count is down from 480 in Q1-25 to now 410 last week and it is typically falling by some 4-5 rigs per week currently. This has happened at an average WTI price of about USD 65/b. This is very different from earlier when US shale oil activity exploded when WTI went north of USD 45/b. This helps to give OPEC+ a lot of confidence.

Global oil inventories are set to rise further in H2-25 and crude oil prices will likely be forced lower though the global skew in terms of where inventories are building is muddying the picture. US shale oil activity will likely decline further in H2-25 as well with rig count down maybe another 100 rigs. Thus making room for more oil from OPEC+.

The latest weekly report from the US DOE showed a substantial drawdown across key petroleum categories, adding more upside potential to the fundamental picture.

Commercial crude inventories (excl. SPR) fell by 5.8 million barrels, bringing total inventories down to 415.1 million barrels. Now sitting 11% below the five-year seasonal norm and placed in the lowest 2015-2022 range (see picture below).

Product inventories also tightened further last week. Gasoline inventories declined by 2.1 million barrels, with reductions seen in both finished gasoline and blending components. Current gasoline levels are about 3% below the five-year average for this time of year.

Among products, the most notable move came in diesel, where inventories dropped by almost 4.1 million barrels, deepening the deficit to around 20% below seasonal norms – continuing to underscore the persistent supply tightness in diesel markets.

The only area of inventory growth was in propane/propylene, which posted a significant 5.1-million-barrel build and now stands 9% above the five-year average.

Total commercial petroleum inventories (crude plus refined products) declined by 4.2 million barrels on the week, reinforcing the overall tightening of US crude and products.

Guld stiger till över 3500 USD på osäkerhet i världen

Lyten, tillverkare av litium-svavelbatterier, tar över Northvolts tillgångar i Sverige och Tyskland

Lundin Gold hittar ny koppar-guld-fyndighet vid Fruta del Norte-gruvan

Alkane Resources och Mandalay Resources har gått samman, aktör inom guld och antimon

Breaking some eggs in US shale

USA inför 93,5 % tull på kinesisk grafit

Fusionsföretag visar hur guld kan produceras av kvicksilver i stor skala – alkemidrömmen ska bli verklighet

Westinghouse planerar tio nya stora kärnreaktorer i USA – byggstart senast 2030

Ryska militären har skjutit ihjäl minst 11 guldletare vid sin gruva i Centralafrikanska republiken

Eurobattery Minerals förvärvar majoritet i spansk volframgruva

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanUSA inför 93,5 % tull på kinesisk grafit

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFusionsföretag visar hur guld kan produceras av kvicksilver i stor skala – alkemidrömmen ska bli verklighet

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanWestinghouse planerar tio nya stora kärnreaktorer i USA – byggstart senast 2030

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanRyska militären har skjutit ihjäl minst 11 guldletare vid sin gruva i Centralafrikanska republiken

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEurobattery Minerals förvärvar majoritet i spansk volframgruva

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanKopparpriset i fritt fall i USA efter att tullregler presenterats

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanLundin Gold rapporterar enastående borrresultat vid Fruta del Norte

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKina skärper kontrollen av sällsynta jordartsmetaller, vill stoppa olaglig export