Analys

SEB Jordbruksprodukter, 16 september 2013

Torsdagskvällens WASDE-rapport visade högre utgående lager för vete och majs men sojabönslager enligt förväntan. Priset på vete och majs föll direkt. Handlare i marknaden tittade dock med misstro på siffrorna på sojabönor och valde att handla upp dem.

Torsdagskvällens WASDE-rapport visade högre utgående lager för vete och majs men sojabönslager enligt förväntan. Priset på vete och majs föll direkt. Handlare i marknaden tittade dock med misstro på siffrorna på sojabönor och valde att handla upp dem.

Efter ett litet tag handlades de nästan ”limit-up”, men marknaden sansade sig och priset föll sedan tillbaka. Detta visar skillnaden i psykologin i vete och majsmarknaden å ena sidan och den till bristningsgränsen spända situationen i sojamarknaden. Det är uppenbarligen flera aktörer som har en rejäl oro för prisuppgångar och av allt att döma befinner sig dessa i Asien. Vi har tidigare sett hur prisrusningar skett på småtimmarna svensk tid, som är kontorstid i Asien. Antagligen finns det handelshus eller foderproducenter som ligger kort marknaden och hoppas att priset ska komma ner. Fundamentalt tyder mycket på lägre pris framöver.

Odlingsväder

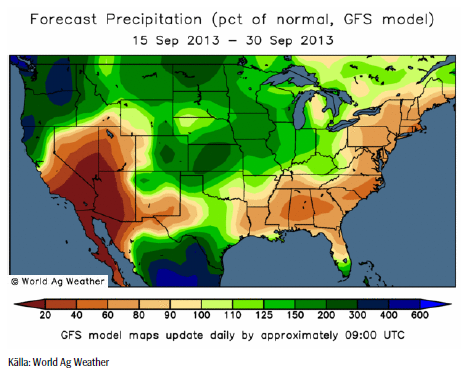

USA väntas få god nederbörd över viktiga odlingsområden under den kommande tvåveckorsperioden.

Sedan den 20 augusti har den andel av USA som är torrare än normalt ökat från 60% till nästan 64%. Andelen som är drabbad av de mest extrema formerna av torka har dock minskat marginellt. Den trenden fortsätter alltså.

Argentina är väsentligt mycket torrare än normalt och väntas vara det resten av månaden. Detta kan påverka veteskörden ännu mer negativt. Det torra vädret har redan påverkat skördeestimaten från USDA.

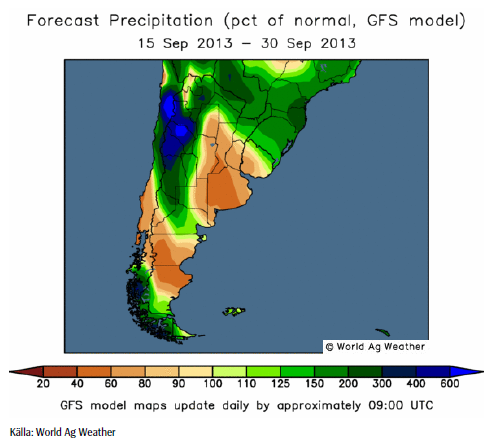

Brasilien har utmärkt väder. Det är något mer nederbörd i prognosen än normalt.

Vete

November vetet på Matif höll sig över stödlinjen, men backade större delen av veckan. I EU trycker fortfarande lantbrukarna på sin fysiska spannmål.

Decemberkontraktet på CBOT tycks ha ett stöd strax under dagens pris. Stödet ligger vid 640 cent ungefär.

Nedan ser vi terminskurvorna för Chicagovete och Matif. Vi ser att priset föll ordentligt i USA men knappt hälften så mycket i Europa.

Måndagens Crop Progress från USDA visar att skörden av amerikanskt vårvete fortsätter att avancera i raskt takt. För de 6 stater som rapporterar är nu 80% av skörden avklarad, en ökning från förra veckans 64% och för första gången över det 5-åriga genomsnittet på 79%, men fortfarande under förra årets 97% vid den här tiden.

Från och med nu börjar USDA också rapportera den pågående sådden av amerikanskt höstvete. Per den 8 september så var 5% av sådden avklarad, vilket är i linje med det 5-åriga genomsnittet och marginellt högre än förra årets 4% vid samma tidpunkt.

Egypten fortsätter att rumstera i den internationella marknaden och slog till på ytterligare ett köp av vete, denna gång 235 000 ton för leverans i november. I stort sett samma uppställning som tidigare med 60 000 t från Rumänien, 60 000 t från Ryssland och resten från Ukraina. Det franska vete som offererades låg ca 10 usd högre (C&F) medan amerikanskt vete lyste med sin frånvaro.

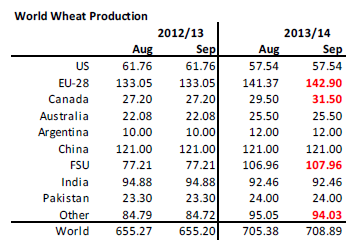

I WASDE-rapporten gjordes ingen förändring för skörd per acre i USA. Den lämnades oförändrad på 46.2 bushels per acre. Inte heller gjordes något åt arealen på 45.7 miljoner acres.

På global basis ser vi som väntat högre produktionsestimat för Kanada, EU och före-detta Sovjetunionen. De gjorde ingen förändring för Australien och inte heller för Kina, trots att vi vet att det varit stora översämningar där som borde motsvara minst 2 mt. Däremot gjorde de en sänkning med 1 mt i Iran, av alla ställen, till 14.5 mt.

De höjde importestimaten för Egypten och Iran. För Iran höjde de till 4.5 mt, trots att Iran i onsdags rapporterade om ett importbehov på 7.5 mt. Importestimatet för Saudiarabien sänktes.

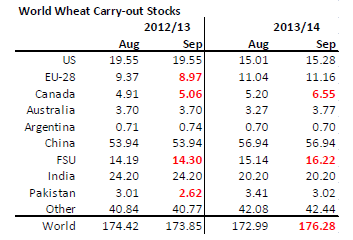

Utgående lager höjdes på global basis och därmed saknas därför anledning att handla upp priset på vete. Utgående lager för EU-28 på 11 mt motsvarar 22 dagars konsumtion.

Ingen hade förväntat sig någon ”action” från vete-balanserna och det blev det inte heller. Efter ett stort prisfall sedan den 17 december förra året, gav den här rapporten ”mer av samma sak”. De som hoppas på en trendvändning uppåt i priset fick här ytterligare anledning att ändra sin ståndpunkt.

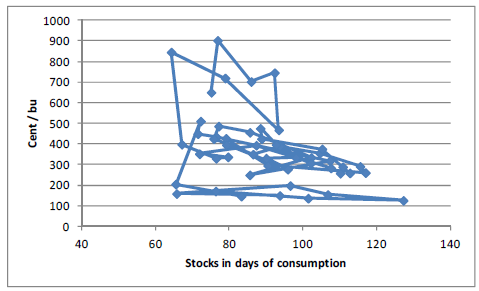

I diagrammet nedan ser vi pris i förhållande till utgående lager 50 år bakåt i tiden. Varje punkt representerar ett år. Punkterna är förbundna tidsmässigt med linjer. Vi ser att dagens förhållande mellan pris och förväntat utgående lager enligt den senaste WASDE-rapporten, avviker något från den historiska relationen. Priset är just nu möjligtvis väl lågt i förhållande till den historiska relationen de senaste åren, men inte om man jämför med relationen innan 00-talets boom.

ABARES justerar ner sin prognos för Australiens veteproduktion efter att torka har påverkat grödorna negativ hos de största producentstaterna. Lantbrukarna förväntas skörda 24.5 mt vete 2013/14 , vilket är en minskning från tidigare estimat i juni på 25.4 mt men en ökning med 11% från 2012/13. Sådd areal justeras upp från 13.68 mha till 13.71 mha. USDA håller dock kvar vid sitt estimat på 25.5 mt.

Trots detta räknar man med att exporten kan uppgå till 19.5 mt under säsongen med start 1 oktober, vilket endast är en nedjustering med 100 000 ton från prognosen i juni.

Västra Australien har drabbats av torka över stora delar och lantbrukare där beräknas skörda 7.3 mt, vilket är lägre än de 8.8 mt som estimerades i juni men fortfarande en ökning med 6% jämfört med förra året då torka drabbade produktionen. Skörden av vete beräknas börja nästa månad.

Produktionen av canola beräknas till 3.3 mt, en ökning från tidigare estimat på 3.2 mt i juni men en minskning med 18% jämfört med förra året.

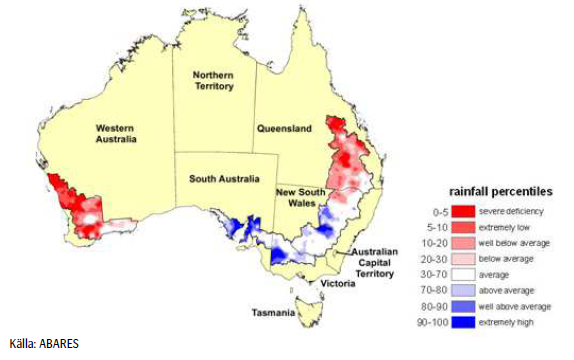

Under perioden 1 juni till 31 augusti har nederbörden i södra Australien har varit normal / över det normala, medan nederbörden i västra Australien har varit långt under det normala. Under den kommande ”våren” krävs dock mer nederbörd.

Som nämnt ovan, behåller vi vår neutrala vy på vetet.

Maltkorn

Terminspriset (november) är som vi tidigare nämnt understött av att köpare uppenbarligen tycker att ”200 euro” är ett praktiskt pris att köpa på. Om priset skulle gå under 200 euro kommer man antagligen att tycka att 190 euro är ett bättre alternativ.

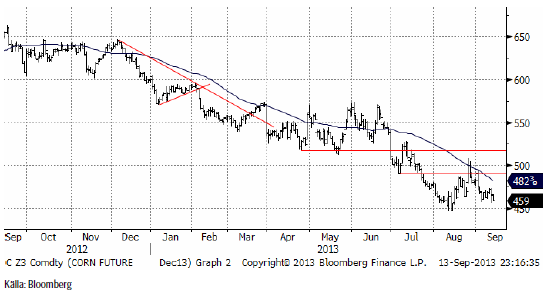

Majs

Majspriset (december 2013) rörde sig mer än normalt i torsdags på WASDE-rapportens dag, men det var inte större dramatik än en normal dag under augusti. Trenden är nedåtriktad och det finns inget som tyder på att marknaden inte skulle gå ner oh testa 450 cent igen.

Tillståndet för den amerikanska majsen fortsätter att försämras enligt måndagens Crop Progress från USDA. För de 18 stater som rapporterar så klassas nu 54% som ”good/excellent”, ner 2% från veckan innan och nu strax under det 5-åriga genomsnittet på 55%. Omkring 55% respektive 61% av grödorna i Illinois och Indiana klassas som ”good/excellent”. I Iowa är det bara 35% som tillhör denna kategori.

Andelen majs som har uppnått mjölmognad uppgår till 64%, en ökning från förra veckans 42%. Förra året under torkan så låg siffran på 92% vid den här tiden, men det 5-åriga genomsnittet för samma datum ligger på 75%. Runt 69% av grödorna i Illinois har nått detta utvecklingsstadium, en ökning från 46%, medan siffran för Indiana ligger på 67%, upp från 47% veckan innan.

I WASDE-rapporten höjdes den väntade skörden per acre från att ha legat på 154.5 bushels per acre i augustirapporten, till 155.3 nu. Då arealen lämnades oförändrad, ökade därför produktionsestimatet till 13,843 miljoner bushels. Carry out stocks ökade också från 1837 till 1855 miljoner bushels, jämfört med augusti månads rapport.

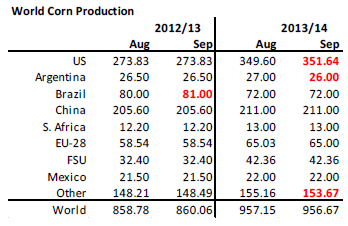

Om vi tittar på global produktion, ser vi att USA justeras upp med 2 mt. Brasiliens skörd i våras justeras upp med 1 mt till 81 mt. Argentinas skörd lämnas oförändrad, trots att jordbruksdepartementet i Argentina estimerat skörden till 32.5 mt och inte 26.5 som USDA har.

För det kommande året har USDA sänkt skördeestimatet för Argentina pga det torra vädret som landet har.

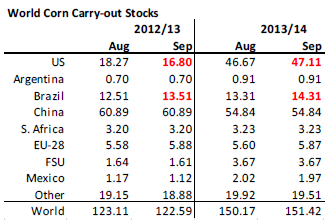

Utgående lager väntas sjunka marginellt med 0.5 mt för 2012/13. USDA höjer inlagringen i USA och i Brasilien. Om Argentinas regering har mer rätt än USDA finns också möjligheten att det finns betydande lager där.

För 2012/13 höjs utgående lager i USA och i Brasilien, vilket är en konsekvens av högre utgående lager från 2012/13.

I diagrammet nedan ser vi förhållandet mellan pris och lager. Vi ser att dagens pris på strax under 500 cent är väl motiverat med tanke på de senaste årens relation mellan lager och pris. Vi ser ingen anledning att handla priset varken uppåt eller nedåt från den här nivån.

I veckan som kommer, publicerar USDA en rapport om arealen i USA, vilket kan ge marknaden något (litet) att handla på.

Vi behåller neutral rekommendation.

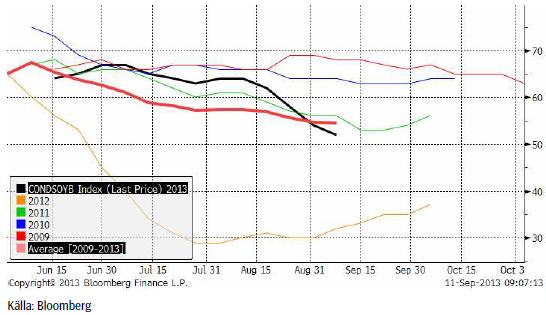

Sojabönor

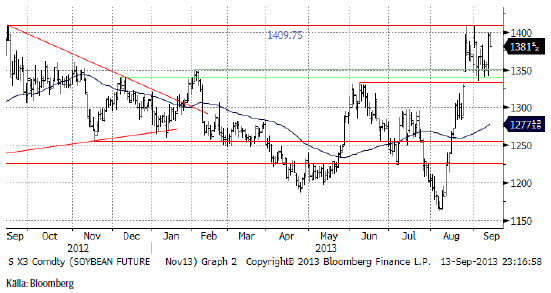

Novemberkontraktet på sojabönor sjönk successivt i pris under veckan, fram till WASDE-rapporten.

Intressant nog började priset stiga 30 minuter innan rapporten – ett tydligt tecken på hur orolig marknaden var för att rapporten skulle bli dålig och föranleda en prisuppgång. Det säger oss att väldigt svaga aktörer ligger alldeles för kort marknaden. Vi ska återkomma till detta nedan i ett resonemang om optionsmarknaden prisar in den här oron och om det finns möjligheter i optionsmarknaden.

WASDE-rapporten om sojabönor var något av en ickehändelse. Siffrorna visade faktiskt på högre utgående lager på global basis, men eftersom det varit sådant fokus på torkan i USA de senaste veckorna, hade handlare svårt att riktigt tro på siffrorna. I det oroliga läget gjorde man det som föreföll psykologiskt rätt, och man handla upp priset. När rädslan tyglats lite över natten, föll priset tillbaka på fredagen.

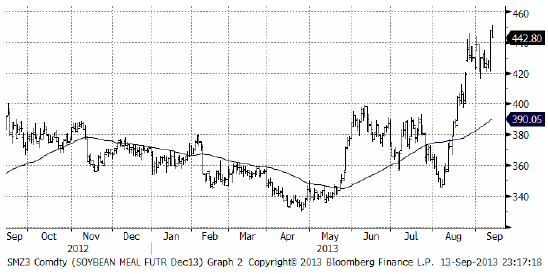

Sojamarknaden är naturligt uppdelad på sojamjöl och sojaolja och det är två helt olika världar. Vi ser prishistoriken på sojamjölet nedan och där har vi faktiskt en teknisk köpsignal efter torsdagens hausse. Priset steg till en nivå över den det prisintervall som priset legat inom den senaste månaden.

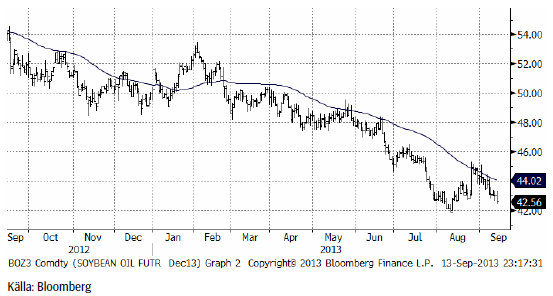

Och nedan ser vi den mycket baissigare utvecklingen på sojaoljan.

Det torra och varma vädret i USA fortsätter att påverka sojabönorna negativt, något som syntes i måndagens Crop Progress från USDA. 52% av sojabönorna klassas nu som ”good/excellent”, ner från förra veckans 54% men fortfarande över förra årets 32%. Däremot lägre än genomsnittet på 55%. Omkring 55% respektive 49% av sojabönorna i Indiana och Illinois klassas som ”good/excellent”, medan endast 33% av sojabönorna i Iowa klassas som denna kategori. I Iowa och Indiana föll andelen ”good/excellent” med 6-8% under förra veckan, med liknande nedgångar veckan dessförinnan.

97% av sojabönorna har uppnått stadiet baljsättning, en liten ökning från förra veckans 92%. Förra året vid den här tiden låg siffran på 99% och det 5-åriga genomsnittet ligger på 98%.

I WASDE-rapporten sänktes skörden per acre från 42.6 bushels per acre i augusti månads rapport, till 41.2 bushels per acre nu. Arealen lämnades oförändrad. Detta innebär att USA:s skörd sänktes från 1,675 miljoner bushels till 1,655 miljoner. En lägre export på 15 miljoner bushels till 1,370 mbu sänkte estimatet för utgående lager från 220 mbu till 150 mbu.

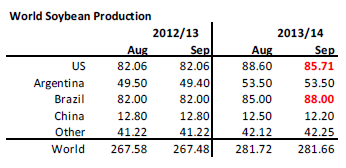

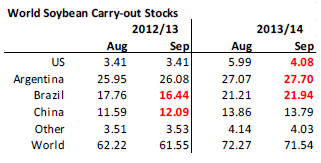

På global basis gjordes som ovan nämnt ingen förändring av ”bottom line”. Det väntade produktionsbortfallet i USA kompenseras fullt ut av Brasiliens väntade produktionsökning. USDA gör hela den höjning som indikerats från brasilianska analysfirmor och som vi skrivit om tidigare.

Utgående lager justeras ner i USA, med nästan 2 mt. Det är ytterligt lite att ha i utgående lager. Skulle skörden per acre sjunka ytterligare med 1 bushel / acre blir det mindre än 1 mt kvar i USA.

På global basis väntas lagren stiga, men det är ytterst marginellt. Varför Brasilien skulle öka utgående lager från 16 mt till 27.7 mt är något oklart.

Det höga priset på sojamjöl vi har nu, borde, om man man antar att det blir bestående, leda till ransonering, på samma sätt som det lett till ökad produktion i Brasilien. Detta borde gälla även USA. I WASDE-rapporten står också om minskad produktion av gris och detta borde slå igenom i lägre inhemsk efterfrågan på sojamjöl.

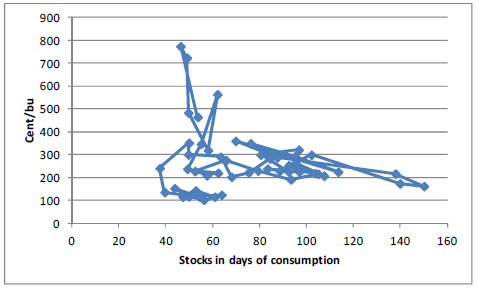

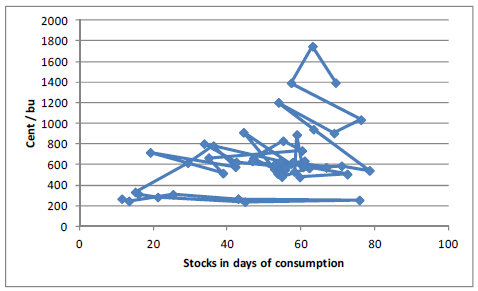

Nedan ser vi de senaste 50 årens förhållande mellan lager och pris, där varje punkt är ett år, förbundna tidsmässigt med en linje. Vi ser att den senaste punkten ligger över de senaste årens samband, dvs priset ligger för högt.

För två år sedan var priset exakt detsamma som idag, men lagernivån var väsentligt lägre än den väntas bli 2013/14. Om priset anpassade sig till det historiska sambandet, skulle det ligga på 1200 cent eller kanske 1250 cent.

Detta gör att allt annat lika, tror vi att priset kommer att falla och därmed behåller vi vår säljrekommendation.

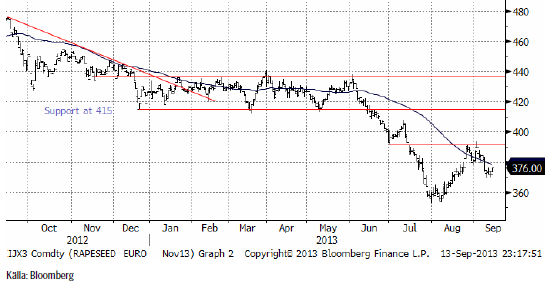

Raps

Rapspriset (november 2013) fortsatte ner i veckan som gick. WASDE-rapporten hade ingen påverkan alls på priset. Trenden är nedåtriktad och vi har en negativ vy på prisutvecklingen.

Vi behåller säljrekommendationen på raps.

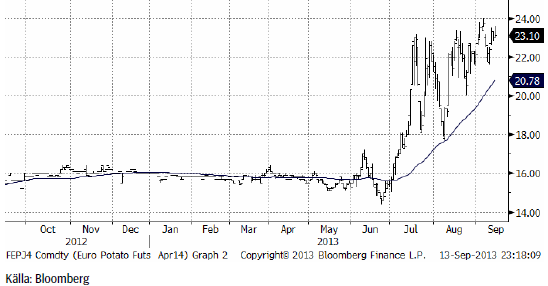

Potatis

Potatispriset steg i veckan med 1 euro från 22 till 23 euro. Sedan juni har priset gått upp från 16 till 23 euro.

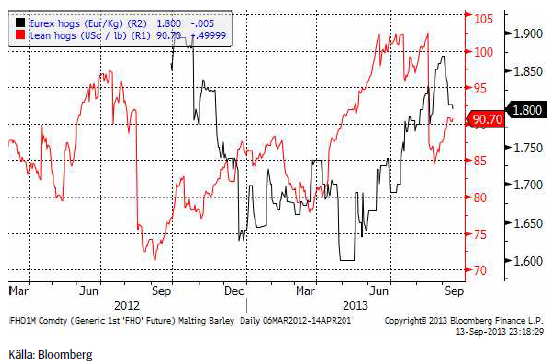

Gris

Eurexpriset föll i veckan som gick, medan lean hogs steg. WASDE-rapporten beskrev en situation med lägre produktion av gris i USA. Återigen har vi en vecka, där priserna på amerikanska grisar och europeiska går åt olika håll.

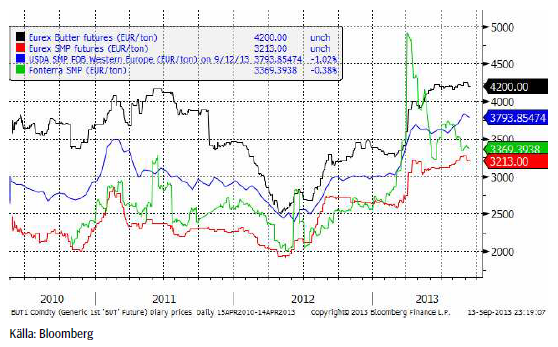

Mjölk

Terminerna på smör och skummjölkspulver vid Eurex-börsen var i princip oförändrade i veckan som gick. Den stigande trenden har rappat mycket av den kraft och övertygelse den hade under andra halvan av förra året och början av det här. Kanske är priserna nära toppen.

Socker

Oktoberkontraktet på råsocker bröt den nedåtgående trendlinjen i veckan som gick. Det är i sig inte en teknisk köpsignal. Däremot är det en signal om att den fallande trenden är över. För att få en bekräftelse från den tekniska analysen att marknaden har gått över till en stigande trend skulle vi behöva se priset gå över pristoppen i augusti och helst även över 17.52 cent, toppen i juni.

Förra veckan gick vi ut med en tidig köprekommendation på en rapport från en engelsk handelsfirma som prognosticerade ett väsentligt mindre överskott under marknadsföringsåret 2013/14.

Kritik mot den prognosen har kommit från två håll: Först från Indiens sockerproducenter och sedan från konsultfirman Kingsman.

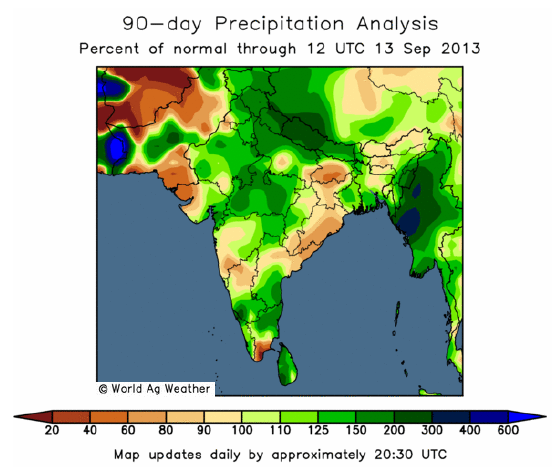

Indien har haft en bra monsun. Monsunen börjar i juni och pågår till september, ungefär och är en synonym för regnperiod. Socker odlas över hela Indien. Den delstat som producerar mest är Uttar Pradesh som ligger öster om New Delhi. Även delstaterna ungefär vi Goa är stora sockerproducenter. Kartbilden nedan visar avvikelsen från det normala för den ackumulerade nederbörden de senaste tre månaderna. Vi ser att det varit någorlunda normal nederbörd i dessa områden och om något, lite mer än normalt. Detta återspeglar sig i Indiens produktion. Indien, som är världens näst största producentland efter Brasilien, konsumerar normalt sett allt sitt socker inom landet, men pga monsunen, flaggar sockerproducentföreningen att landet kan ha en del över för export. Istället för 23.5 mt produktion 2013/14 (startar 1 oktober), tror Indian Sugar Mills Association nu på 24 mt produktion.

Den schweiziska konsultfirman Kingsman publicerade en uppdatering av deras estimat för sockermarknaden. De höjde produktionsestimatet 2013/14 med +1mt till 178 mt. De höjde också estimatet för global konsumtion något, men inte lika mycket som Czarnikow förra veckan. Slutresultatet blev en liten sänkning av produktionsöverskottet från 4.59 mt som var Kingsmans estimat i maj, till 4.45 mt nu. Czarnikow publicerade förra veckan ett estimat på att produktionsöverskottet ska bli endast 1.9 mt.

Kingsman menar att konsumtionsökningar inte sker gradvis, utan stegvis. När priset når ner till en nivå där konsumenter hellre väljer socker som input-råvara instället för andra substitut, ökar efterfrågan abrupt. Det kan vara ett byte från stärkelsesirap till socker, t ex, men detta har inte inträffat än, menar Kingsman.

Man kan tolka detta som en storm i ett vattenglas mellan konsultfirmor, men det Czarnikow och Kingsman har gemensamt är att de sänker estimatet för produktionsöverskottet nästa år.

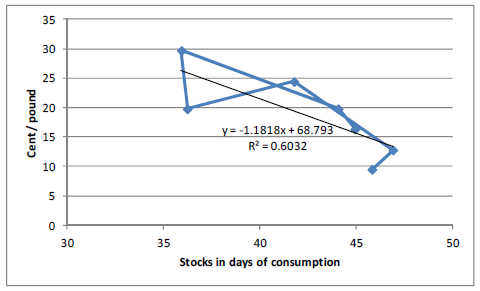

USDA har även publicerat estimat för socker i sin senaste WASDE-rapport. Ser vi till estimerade utgående lager 2013/14 och priset, som för råsocker anges i cent per pund har vi nedanstående diagram.

Vi ser att ett i ett linjärt samband mellan lager och pris, förklaras 60% av priset av estimatet för utgående lager vid respektive tillfälle. Vi ser att lagren är ovanligt höga nu efter att ha ökat fyra år. Vi vet också att detta är på väg att ta slut. Vi kan alltså förvänta oss högre priser på socker framöver.

Vi fortsätter att rekommendera köp, men med varningen att vi ännu inte fått en bekräftelse från den tekniska analysen.

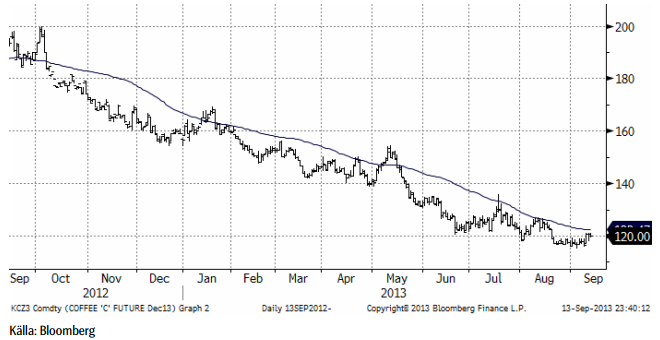

Kaffe

Medan den fallande trenden i socker ser ut att vara på sluttampen, ser vi ännu inte det i kaffemarknaden. Prisfallet har varit stort. Nedan ser vi prisutvecklingen på decemberkontraktet det senaste året.

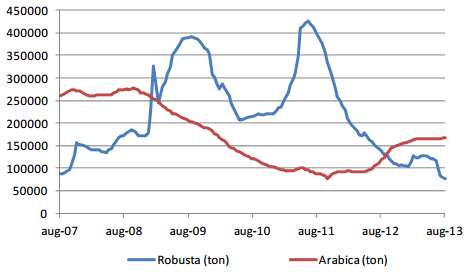

Lagernivån på robusta har fortsatt att gå ner, samtidigt som lagernivån på arabica har planat ut. Minskad tillgång på billigare robusta kan möjligen få rosterier att återgå till arabica. Lagernivåerna är angivna i ton.

Vi behåller tills vidare neutral rekommendation, tills vi ser tecken på ett trendbrott.

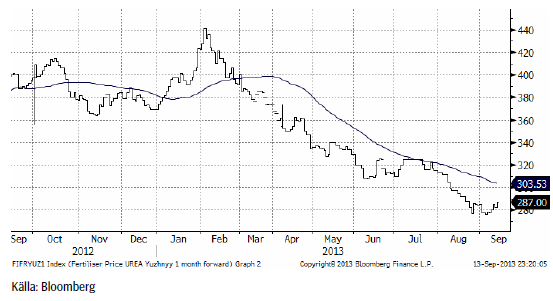

Gödsel

Priset på kväve / urea steg förra veckan från nivåer under 280 dollar per ton till 287 dollar.

[box]SEB Veckobrev Jordbruksprodukter är producerat av SEB Merchant Banking och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

The information in this document has been compiled by SEB Merchant Banking, a division within Skandinaviska Enskilda Banken AB (publ) (“SEB”).

Opinions contained in this report represent the bank’s present opinion only and are subject to change without notice. All information contained in this report has been compiled in good faith from sources believed to be reliable. However, no representation or warranty, expressed or implied, is made with respect to the completeness or accuracy of its contents and the information is not to be relied upon as authoritative. Anyone considering taking actions based upon the content of this document is urged to base his or her investment decisions upon such investigations as he or she deems necessary. This document is being provided as information only, and no specific actions are being solicited as a result of it; to the extent permitted by law, no liability whatsoever is accepted for any direct or consequential loss arising from use of this document or its contents.

About SEB

SEB is a public company incorporated in Stockholm, Sweden, with limited liability. It is a participant at major Nordic and other European Regulated Markets and Multilateral Trading Facilities (as well as some non-European equivalent markets) for trading in financial instruments, such as markets operated by NASDAQ OMX, NYSE Euronext, London Stock Exchange, Deutsche Börse, Swiss Exchanges, Turquoise and Chi-X. SEB is authorized and regulated by Finansinspektionen in Sweden; it is authorized and subject to limited regulation by the Financial Services Authority for the conduct of designated investment business in the UK, and is subject to the provisions of relevant regulators in all other jurisdictions where SEB conducts operations. SEB Merchant Banking. All rights reserved.

The latest weekly report from the US DOE showed a substantial drawdown across key petroleum categories, adding more upside potential to the fundamental picture.

Commercial crude inventories (excl. SPR) fell by 5.8 million barrels, bringing total inventories down to 415.1 million barrels. Now sitting 11% below the five-year seasonal norm and placed in the lowest 2015-2022 range (see picture below).

Product inventories also tightened further last week. Gasoline inventories declined by 2.1 million barrels, with reductions seen in both finished gasoline and blending components. Current gasoline levels are about 3% below the five-year average for this time of year.

Among products, the most notable move came in diesel, where inventories dropped by almost 4.1 million barrels, deepening the deficit to around 20% below seasonal norms – continuing to underscore the persistent supply tightness in diesel markets.

The only area of inventory growth was in propane/propylene, which posted a significant 5.1-million-barrel build and now stands 9% above the five-year average.

Total commercial petroleum inventories (crude plus refined products) declined by 4.2 million barrels on the week, reinforcing the overall tightening of US crude and products.

A classic case of “buy the rumor, sell the news” played out in oil markets, as Brent crude has dropped sharply – down nearly USD 10 per barrel since yesterday evening – following Iran’s retaliatory strike on a U.S. air base in Qatar. The immediate reaction was: “That was it?” The strike followed a carefully calibrated, non-escalatory playbook, avoiding direct threats to energy infrastructure or disruption of shipping through the Strait of Hormuz – thus calming worst-case fears.

After Monday morning’s sharp spike to USD 81.4 per barrel, triggered by the U.S. bombing of Iranian nuclear facilities, oil prices drifted sideways in anticipation of a potential Iranian response. That response came with advance warning and caused limited physical damage. Early this morning, both the U.S. President and Iranian state media announced a ceasefire, effectively placing a lid on the immediate conflict risk – at least for now.

As a result, Brent crude has now fallen by a total of USD 12 from Monday’s peak, currently trading around USD 69 per barrel.

Looking beyond geopolitics, the market will now shift its focus to the upcoming OPEC+ meeting in early July. Saudi Arabia’s decision to increase output earlier this year – despite falling prices – has drawn renewed attention considering recent developments. Some suggest this was a response to U.S. pressure to offset potential Iranian supply losses.

However, consensus is that the move was driven more by internal OPEC+ dynamics. After years of curbing production to support prices, Riyadh had grown frustrated with quota-busting by several members (notably Kazakhstan). With Saudi Arabia cutting up to 2 million barrels per day – roughly 2% of global supply – returns were diminishing, and the risk of losing market share was rising. The production increase is widely seen as an effort to reassert leadership and restore discipline within the group.

That said, the FT recently stated that, the Saudis remain wary of past missteps. In 2018, Riyadh ramped up output at Trump’s request ahead of Iran sanctions, only to see prices collapse when the U.S. granted broad waivers – triggering oversupply. Officials have reportedly made it clear they don’t intend to repeat that mistake.

The recent visit by President Trump to Saudi Arabia, which included agreements on AI, defense, and nuclear cooperation, suggests a broader strategic alignment. This has fueled speculation about a quiet “pump-for-politics” deal behind recent production moves.

Looking ahead, oil prices have now retraced the entire rally sparked by the June 13 Israel–Iran escalation. This retreat provides more political and policy space for both the U.S. and Saudi Arabia. Specifically, it makes it easier for Riyadh to scale back its three recent production hikes of 411,000 barrels each, potentially returning to more moderate increases of 137,000 barrels for August and September.

In short: with no major loss of Iranian supply to the market, OPEC+ – led by Saudi Arabia – no longer needs to compensate for a disruption that hasn’t materialized, especially not to please the U.S. at the cost of its own market strategy. As the Saudis themselves have signaled, they are unlikely to repeat previous mistakes.

Conclusion: With Brent now in the high USD 60s, buying oil looks fundamentally justified. The geopolitical premium has deflated, but tensions between Israel and Iran remain unresolved – and the risk of missteps and renewed escalation still lingers. In fact, even this morning, reports have emerged of renewed missile fire despite the declared “truce.” The path forward may be calmer – but it is far from stable.

Analys

A muted price reaction. Market looks relaxed, but it is still on edge waiting for what Iran will do

Brent crossed the 80-line this morning but quickly fell back assigning limited probability for Iran choosing to close the Strait of Hormuz. Brent traded in a range of USD 70.56 – 79.04/b last week as the market fluctuated between ”Iran wants a deal” and ”US is about to attack Iran”. At the end of the week though, Donald Trump managed to convince markets (and probably also Iran) that he would make a decision within two weeks. I.e. no imminent attack. Previously when when he has talked about ”making a decision within two weeks” he has often ended up doing nothing in the end. The oil market relaxed as a result and the week ended at USD 77.01/b which is just USD 6/b above the year to date average of USD 71/b.

Brent jumped to USD 81.4/b this morning, the highest since mid-January, but then quickly fell back to a current price of USD 78.2/b which is only up 1.5% versus the close on Friday. As such the market is pricing a fairly low probability that Iran will actually close the Strait of Hormuz. Probably because it will hurt Iranian oil exports as well as the global oil market.

It was however all smoke and mirrors. Deception. The US attacked Iran on Saturday. The attack involved 125 warplanes, submarines and surface warships and 14 bunker buster bombs were dropped on Iranian nuclear sites including Fordow, Natanz and Isfahan. In response the Iranian Parliament voted in support of closing the Strait of Hormuz where some 17 mb of crude and products is transported to the global market every day plus significant volumes of LNG. This is however merely an advise to the Supreme leader Ayatollah Ali Khamenei and the Supreme National Security Council which sits with the final and actual decision.

No supply of oil is lost yet. It is about the risk of Iran closing the Strait of Hormuz or not. So far not a single drop of oil supply has been lost to the global market. The price at the moment is all about the assessed risk of loss of supply. Will Iran choose to choke of the Strait of Hormuz or not? That is the big question. It would be painful for US consumers, for Donald Trump’s voter base, for the global economy but also for Iran and its population which relies on oil exports and income from selling oil out of that Strait as well. As such it is not a no-brainer choice for Iran to close the Strait for oil exports. And looking at the il price this morning it is clear that the oil market doesn’t assign a very high probability of it happening. It is however probably well within the capability of Iran to close the Strait off with rockets, mines, air-drones and possibly sea-drones. Just look at how Ukraine has been able to control and damage the Russian Black Sea fleet.

What to do about the highly enriched uranium which has gone missing? While the US and Israel can celebrate their destruction of Iranian nuclear facilities they are also scratching their heads over what to do with the lost Iranian nuclear material. Iran had 408 kg of highly enriched uranium (IAEA). Almost weapons grade. Enough for some 10 nuclear warheads. It seems to have been transported out of Fordow before the attack this weekend.

The market is still on edge. USD 80-something/b seems sensible while we wait. The oil market reaction to this weekend’s events is very muted so far. The market is still on edge awaiting what Iran will do. Because Iran will do something. But what and when? An oil price of 80-something seems like a sensible level until something do happen.

Tightening fundamentals – bullish inventories from DOE

Jonas Lindvall är tillbaka med ett nytt oljebolag, Perthro, som ska börsnoteras

Oljan, guldet och marknadens oroande tystnad

Domstolen ger klartecken till Lappland Guldprospektering

Bombs to ”ceasefire” in hours – Brent below $70

USA slår nytt produktionsrekord av naturgas

Stor uppsida i Lappland Guldprospekterings aktie enligt analys

Brookfield ska bygga ett AI-datacenter på hela 750 MW i Strängnäs

Sommaren inleds med sol och varierande elpriser

OPEC+ ökar oljeproduktionen trots fallande priser

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUSA slår nytt produktionsrekord av naturgas

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanStor uppsida i Lappland Guldprospekterings aktie enligt analys

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanBrookfield ska bygga ett AI-datacenter på hela 750 MW i Strängnäs

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanSommaren inleds med sol och varierande elpriser

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOPEC+ ökar oljeproduktionen trots fallande priser

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSilverpriset släpar efter guldets utveckling, har mer uppsida

-

Analys4 veckor sedan

Brent needs to fall to USD 58/b to make cheating unprofitable for Kazakhstan

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanTradingfirman XTX Markets bygger datacenter i finska Kajana för 1 miljard euro