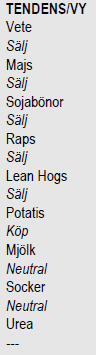

Analys

SEB Jordbruksprodukter, 15 september 2014

WASDE-rapporten och FAO/AMIS rapport innehöll som väntat uppjusteringar av global produktion av spannmål och oljeväxter. Uppjusteringen av konsumtionen pga det lägre priset, var mindre än produktionsökningen, därför att befolkningarna i EU och Kina är försiktigare pga den lägre ekonomiska tillväxten, som i sin tur åtminstone för EU delvis beror på den ökade geopolitiska risken. För EU har priserna på mjölk och griskött rasat i spåren av Rysslands importembargo, vilket gör att foderkonsumtionen hålls tillbaka.

WASDE-rapporten och FAO/AMIS rapport innehöll som väntat uppjusteringar av global produktion av spannmål och oljeväxter. Uppjusteringen av konsumtionen pga det lägre priset, var mindre än produktionsökningen, därför att befolkningarna i EU och Kina är försiktigare pga den lägre ekonomiska tillväxten, som i sin tur åtminstone för EU delvis beror på den ökade geopolitiska risken. För EU har priserna på mjölk och griskött rasat i spåren av Rysslands importembargo, vilket gör att foderkonsumtionen hålls tillbaka.

Rapporterna var solitt negativa för prisutvecklingen och vi behåller säljrekommendationerna från förra veckan. I otatismarknaden kan dock en vändning uppåt ha inträffat efter en längre tids prisnedgång.

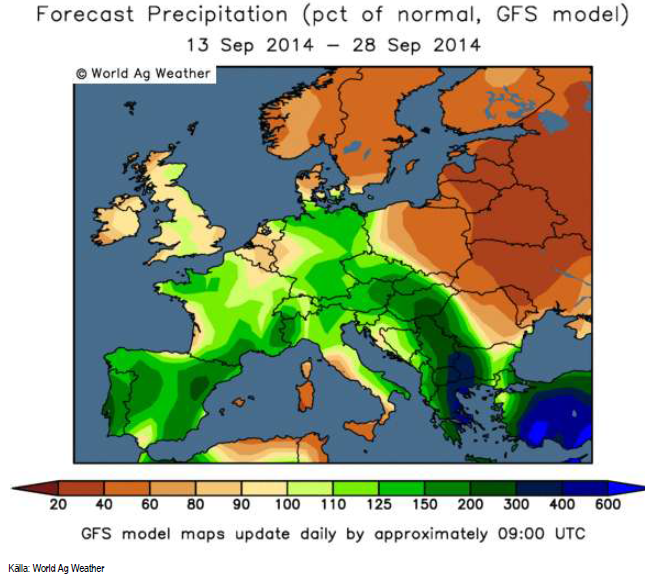

Odlingsväder

Den senaste 2-veckorprognosen med GFS-modellen för Europa visar återigen blötare väder över Spanien, Frankrike och Tyskland. Förra veckans prognos om torrt väder över Norden och Östeuropa har blivit ännu mer kompakt torr i den senaste prognosen.

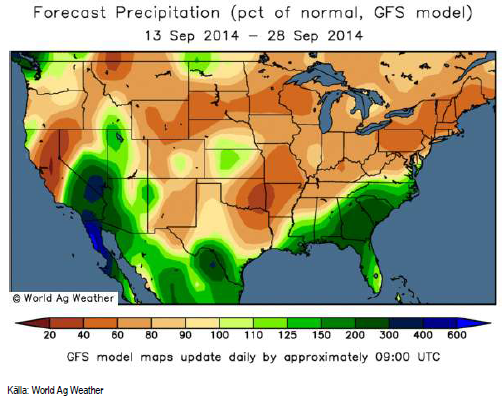

Prognoskartan för nederbörden i USA ser om något ännu torrare ut än förra veckan.

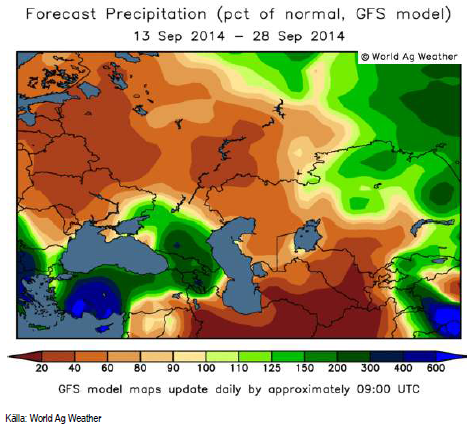

Prognosen för Ryssland och Ukraina som var åt det blöta hållet förra veckan är nu återigen solitt torr.

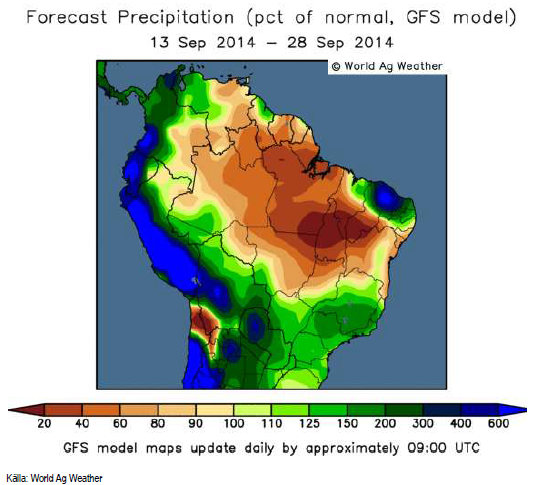

I Brasilien ser väderleksprognosen ut som förra veckan. Torkan i centrala Brasilien väntas avta. Regnen över norra Argentina har rört sig norrut och kommer att ge blötare väder över SP och MG, vilket bland annat sänker priset på socker och kaffe.

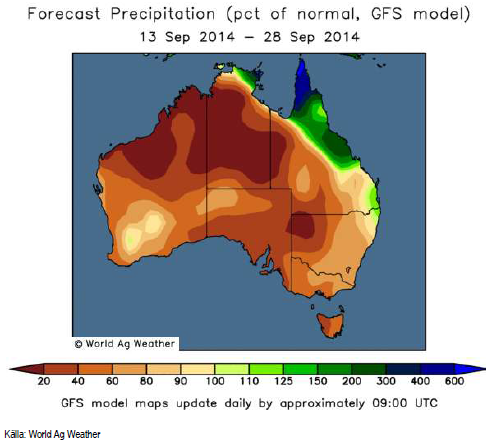

Indiens monsun blir återigen lite mindre aktiv de kommande två veckorna. Australien, som vi ser prognoskartan för nedan väntas få väsentligt mindre nederbörd de kommande två veckorna. Den senaste tiden har det varit torrt i Australien, vilket bland annat fått USDA att justera ner estimatet för veteproduktionen (se nedan).

Vete

Förra veckan noterade vi att såväl vetet som majsen brutit sina tekniska stöd och sedan rekylerat upp till stödet igen – en klassisk och mycket säker säljsignal. Matifs novembertermin har sedan dess fallit med 5% och börjar närma sig bottennoteringar.

När det gäller Matif, eller NYSE Euronext Paris kvarnvetekontrakt finns mer än fundamenta som kan påverka priset, men som ännu inte gjort det. Förra veckan redogjorde jag inledningsvis om börsens integritet.

Den här veckan kom information om att Senalias silo är full och tills vidare inte tar emot leveranser. Vi får väl anta att samma sak i praktiken gäller Socomac-silon. Samtidigt har det framkommit att det går att leverera vete på Matif-kontraktet med falltal 170, dvs ett fodervete. Du kan alltså inte som terminssäljare leverera in och du kan inte som terminsköpare ta leverans utan att ta vetet från silon. Som terminsköpare måste du ställa in dig på att ta leverans av fodervete (falltal 170) och ta vetet därifrån. Fodervete handlas i Frankrike till 130 – 140 euro per ton. Detta är antagligen en ”rätt” prisnivå för Matifkontraktet. Det är något märkligt att skillnaden mellan LIFFEkontraktet som är fodervete och Matif fortsätter att vidgas.

Utöver detta, finns en annan indikator på värdet av Matif-kontraktet (visavi andra veteterminskontrakt) och det är om importländer accepterar franskt kvarnvete, som kvarnvete.

I onsdags gick Algeriets tender av stapeln. De har tidigare alltid köpt 70% franskt vete. Av allt att döma, har Algeriet inte köpt franskt vete. Det är negativt för priset på franskt kvarnvete.

På måndag tillkännages Saudiarabiens tender, där budgivningen gick in i torsdags.

Man kan säga så här att om Algeriet och Saudiarabien accepterat franskt vete, så betyder det att Matif stiger. Om de inte gjort det, så borde Matif falla.

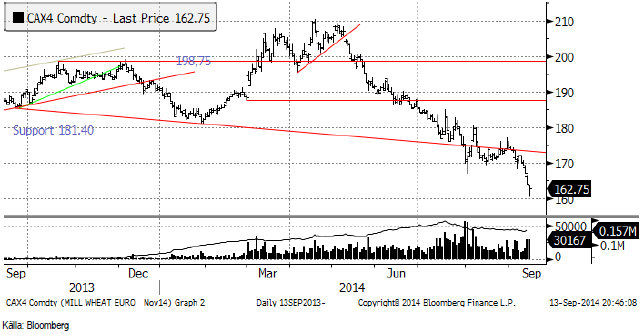

Matifs novemberkontrakt fortsatte inledningsvis på veckan det prisfall som inleddes i slutet av augusti, men fann stöd strax under 170 euro och handlades i fredags upp till 172 vid stängning klockan 18:30.

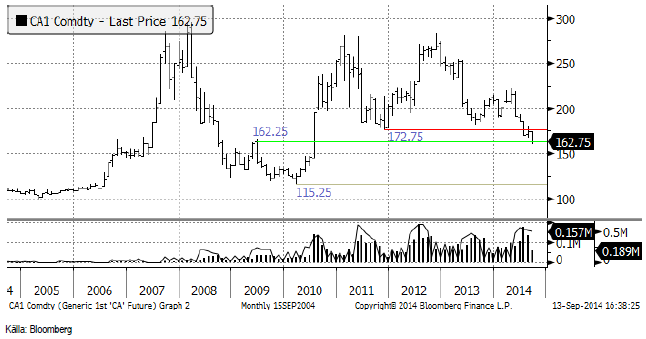

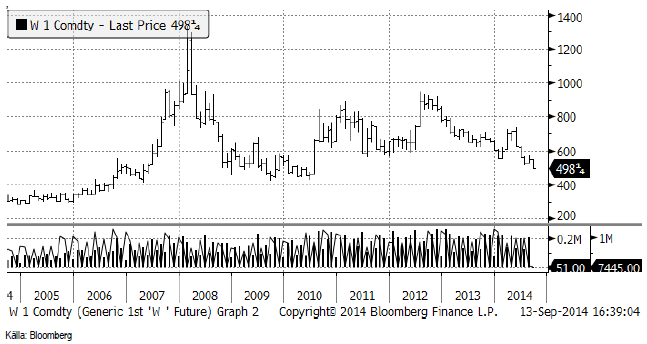

I nedanstående diagram ser vi hur Matifs ”spotkontrakt” utvecklat sig de senaste tio åren. Som vi ser finns stöd på 162.25 och därunder på 115.25 euro. Man kanske ska komma ihåg att 101 euro inte längre är ett golv för vetepriset inom EU.

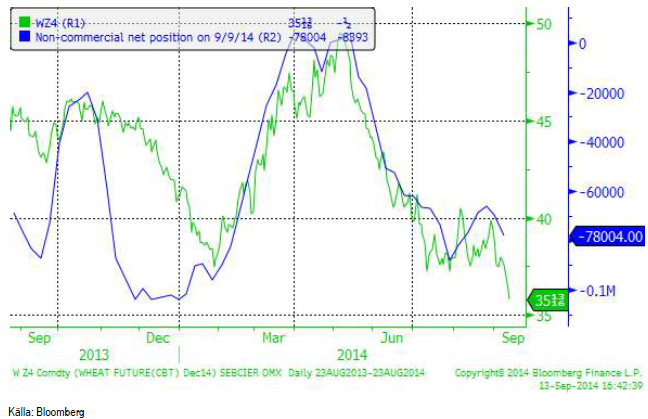

Chicagovetet (december) bröt det tekniska stödet på 542 cent under veckan, föll lite till och har sedan rekylerat upp mot stödet igen. Priset på 535.25 cent i fredags erbjuder ett säljtillfälle. Tekniskt stöd finns på lite drygt 400 cent.

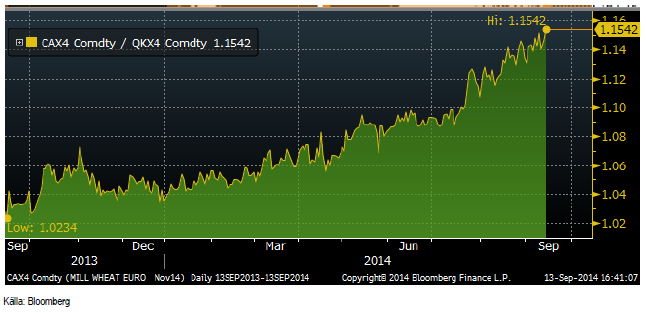

Matifs novemberkontrakt har blivit dyrare i förhållande till det engelska fodervetekontraktet. Förra veckan var skillnaden 14.6% och nu är den som vi ser 15.4%.

Sådden av höstvete har kommit igång i USA. Den 7 september var 3% sått. Innan månaden är slut ska 33% vara sått, om det sker i normal takt.

Det kom flera rapporter i veckan som gick. I tisdags (9 september) publicerade det franska jordbruksdepartementet, FranceAgriMer en uppdatering av produktionsestimaten för landet. Skörden av majs höjdes till 16.37 mt från 15.44 mt (förra året 15.03). Soft wheat höjdes till 37.53 mt från 37.3 (36.87 förra året). Korn sänktes däremot ffrån 11.65 till 11.56 mt (10.32 förra året).

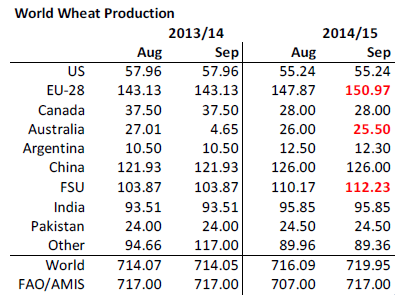

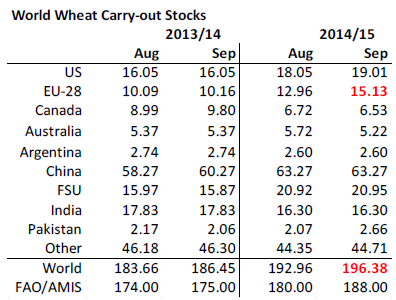

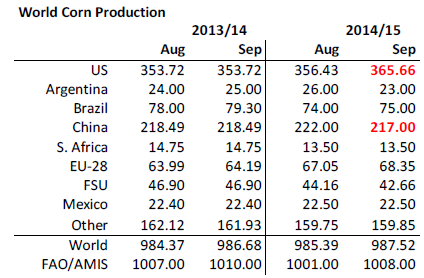

I torsdags kom både USDA med sin WASDE och FAO/AMIS med sin septemberrapport. USDA justerar upp produktionen i EU-28 med 3 mt och i FSU med 2 mt. De justerar ner Australiens produktion med 0.5 mt (till att börja med) eftersom det är torrt där. Global produktion justeras upp till 720 mt, vilket är ett rekord.

FAO/AMIS justerar upp global produktion med 10 mt.

Precis som väntat justerar USDA upp foderefterfrågan eftersom priset är lägre. Men som väntat justeras inte konsumtionen upp lika mycket som produktionen, även om det är ett rekord vad gäller konsumtionen. Utgående lager justeras upp för EU-28 särskilt mycket.

FAO/AMIS är inne på samma linje, utgående lager justeras upp med 8 mt.

Det är väl uppenbart att detta är en rapport som är negativ för prisutvecklingen.

Non-commercials i CFTC:s rapport har sålt 12000 kontrakt och är nu nettosålda 78000 kontrakt.

Vi tror inte att botten är nådd och rekommenderar fortsatt sälj på vete.

Majs

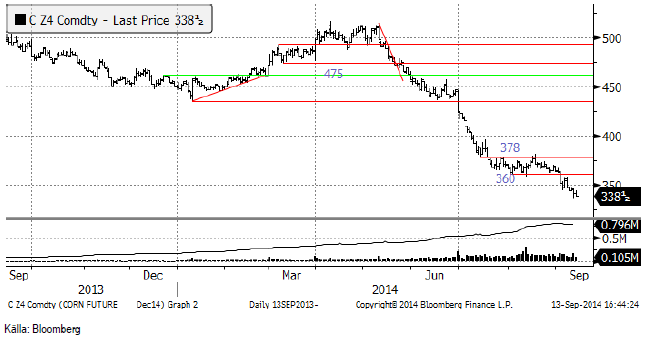

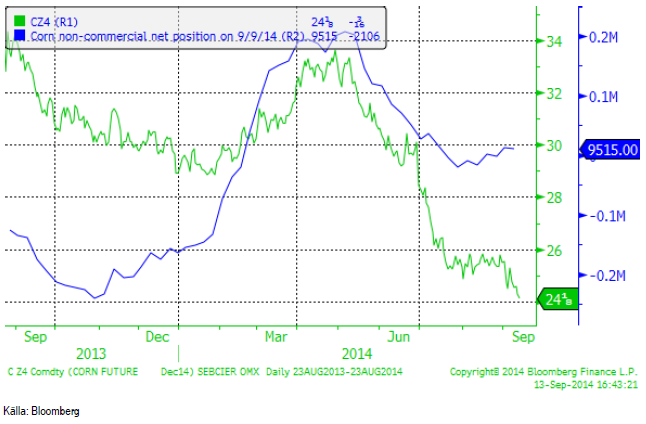

Decemberkontraktet CZ4, som erbjöd ett klassiskt tillfälle att gå kort för en vecka sedan, har fallit med 5% sedan dess. 338 cent är inte någon teknisk nivå där en vändning kommer att ske. 300 cent är mer sannolikt som en sådan nivå.

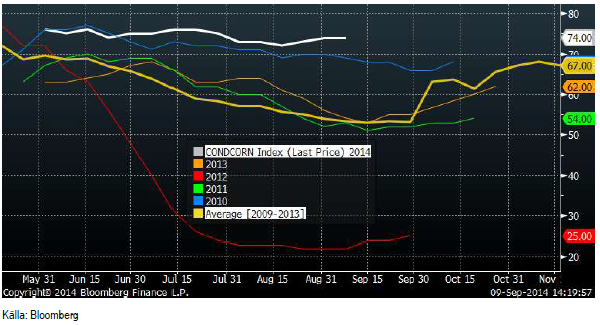

Crop condition låg oförändrat på höga 74% good/excellent i måndags.

USDA höjer som väntat produktionen för USA genom att yield justeras upp till 171.7 bu/acre. Detta ter sig fortfarande lågt i jämförelse med var privata estimat ligger. På global basis justeras dock produktionen ner i Kina och i Ryssland och Ukraina, eftersom det varit torrt där, vilket vi också kunnat se av nederbördskartorna tidigare. På global basis justeras ändå produktionen upp med 2 mt till rekordhöga 987.50 mt.

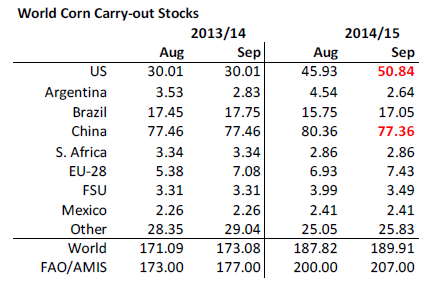

Utgående lager väntas öka i USA, framförallt. På global basis ökar utgående lager med 2 mt till 189.91 mt. FAO/AMIS är ännu mer frimodiga och justerar upp utgående lager till 207 mt (+7 mt).

USDA sänker priset vid ”farm gate” till 320 till 380 cent. Detta är antagligen lite högt.

Non-commercials köpte ytterligare några kontrakt i veckan, men är i princip ”neutral” i ett historiskt perspektiv.

DOE rapporterade i veckan som gick att etanolproduktionen i USA ökade med ytterligare 6000 fat till 927,000 fat per dag. Oljepriset föll ganska kraftigt i veckan som gick.

Vi fortsätter med säljrekommendation.

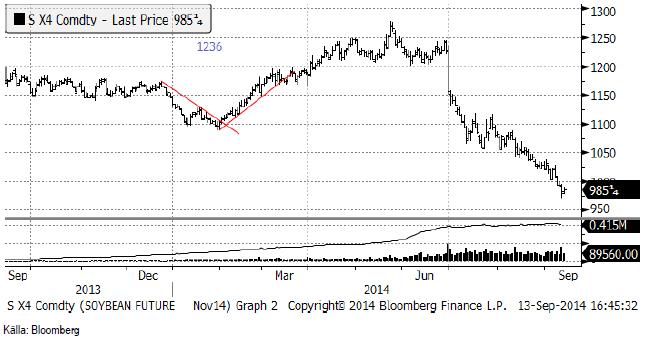

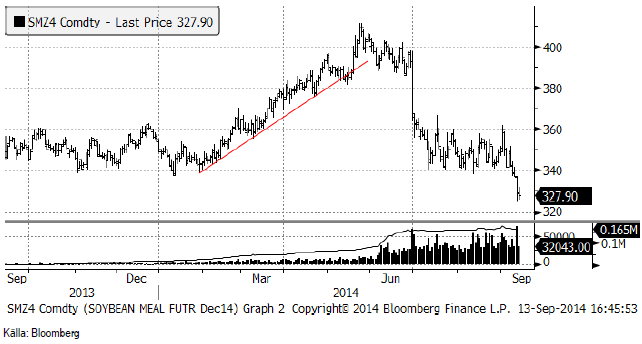

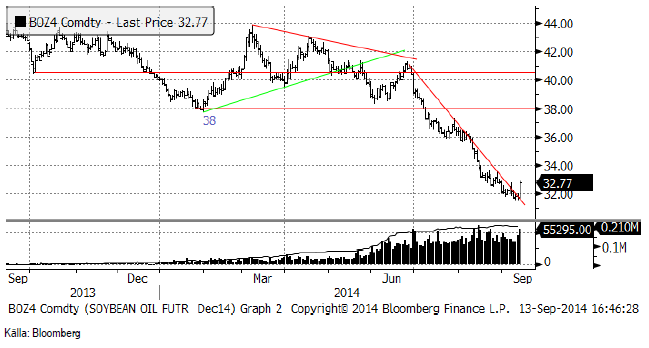

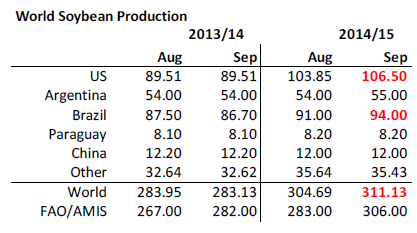

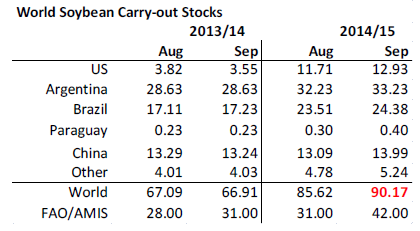

Sojabönor

Sojabönorna (SX4) fortsatte falla i veckan som gick, men det var sojamjölet som agerade sänke, medan sojaoljan steg.

Sojamjölet bröt alltså det starka tekniska stödet vid 340 dollar per short ton i tisdags och föll sedan kraftigt, i synnerhet efter WASDE-rapporten i torsdags. I fredags skedde en viss konsolidering och det är möjligt att veckan börjar med en rekyl uppåt, mot utbrottsnivån vid 340 dollar. Om detta sker är det ett säljtillfälle, på samma sätt som rekylen uppåt i vete och majs var det förra veckan.

När sojamjölet faller mer än sojabönorna måste sojaoljan stiga. Annars går inte ekvationen ihop. Detta är också vad som hände, men först i fredags. Sojaoljan bröt motståndet för den fallande pristrenden. Detta är en köpsignal för sojaoljan. Uppgången skedde dessutom på mycket högre omsättning i marknaden, vilket är ett tecken på att rörelsen är åt rätt håll – uppåt.

Crop condition för sojabönor låg oförändrat på höga 72% good/excellent i måndagens rapport.

USDA höjer produktionen i USA pga högre yield från 104 till 106.50 ton. Även Brasiliens produktion höjs med 3 mt till 94 mt. På global basis höjs produktionen från 304.7 till 311.1 mt.

Utgående balans höjs med 4.6 mt från 85.6 till 90.2. Högre lager väntas i stort sett i alla länder. FAO/AMIS går ännu längre och höjer utgående lager med 11 mt till 42 mt.

USDA skriver att de sänkt det genomsnittliga priset som bonden i USA får betalt till mellan 9 och 11 dollar per bushel.

Non-commmercials sålde återigen terminer enligt fredagens rapport, som visar ställningen per i tisdags. De är nu sålda netto 81,567 kontrakt. Det är den mest negativa positionen de senaste åren.

Vi behåller säljrekommendationen för sojabönor och för sojamjöl. Vi tror att sojaoljan kan ha funnit sin botten.

Raps

Novemberkontraktet på raps har bildat en teknisk triangelformation i kursdiagrammet, som bröts på nedsidan i veckan. Det är en stark säljsignal.

FranceAgriMer, som rapporterade i tisdags höjde estimatet för Frankrikes skörd av raps från 5.53 mt till 5.57 mt (förra året 4.37 mt).

Strategie Grains höjer sitt estimat för EU:s produktion av raps 2014/15 med 300 000 ton till rekordhöga 23.2 mt. Ökningen är ett resultat av årets gynnsamma odlingsförhållanden med rapporter från fält som bekräftar en mycket god avkastning under senare delen av sommaren.

Vi tror att priset fallet till 300 euro i första hand. och behåller säljrekommendationen på rapsfröterminer.

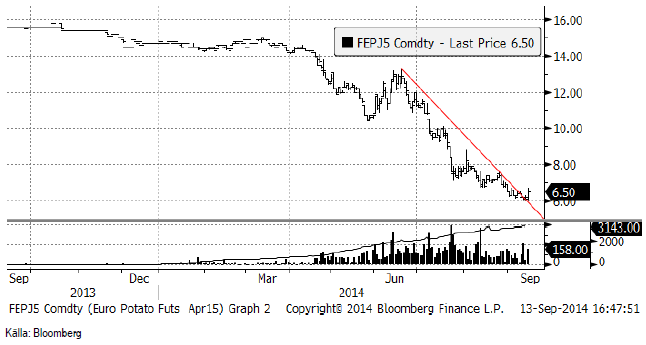

Potatis

Potatispriset vände upp i fredags och bröt trenden för den fallande pristrenden. Från 6 euro per deciton avancerade priset till 6.50 i fredags. Det är ett tydligt tecken på att vi förmodligen sett botten på priset för den här gången. Motstånd finns på 8 euro.

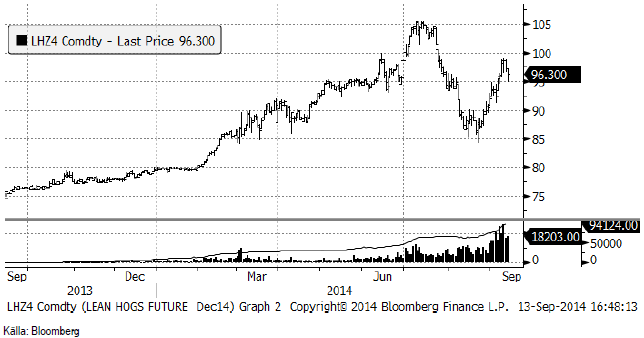

Gris

Lean hogs decemberkontrakt steg initialt under veckan, men vände sedan nedåt under torsdagen och föll ganska kraftigt under fredagen. Det är troligt att rekylen fortsätter nedåt de kommande veckorna.

Oktoberkontraktet på EUREX Hogs ligger kvar på samma pris som förra veckan, 1.60 euro per Kg.

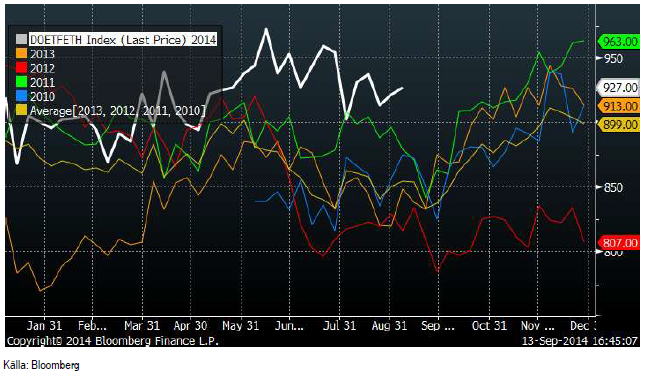

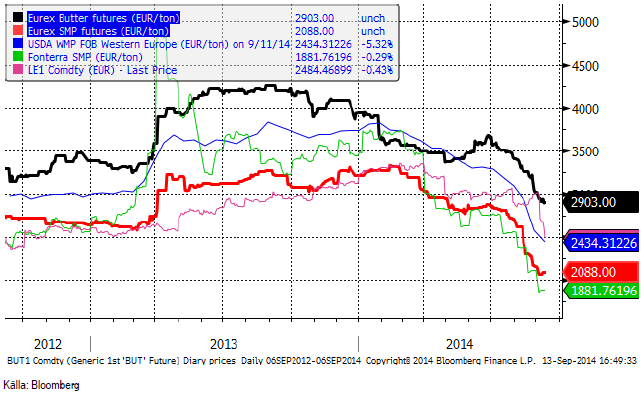

Mjölk

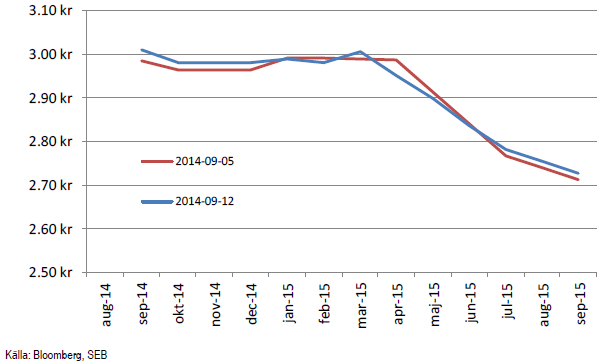

Som vi ser av diagrammet nedan pekar alla priskurvor brant nedåt. SMP-terminerna på Eurex rekylerade uppåt något, medan smörpriset fortsatte falla.

Nedan ser vi terminspriserna för mjölkråvara basis köpkurserna på terminerna för smör och SMP på EUREX, omräknat till kronor per kilo. Terminspriserna i kronor per kilo är för kortare löptider något högre, vilket till stor del beror på att kronan har sjunkit mot euron sedan förra veckan.

Socker

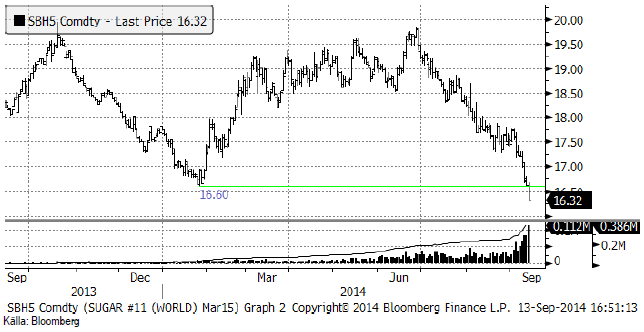

Priset på socker fortsatte falla i veckan. Kontraktet för leverans i mars nästa år föll ner till 16.32 cent och passerade därmed rakt igenom det tekniska stödet på 16.60 från den botten som noterades i början av året.

Nedan ser i prisutvecklingen för spotkontraktet de senaste tio åren. Den uppåtgående trenden från tidigt 00-tal bröts i veckan som gick. Det, om något, är ett tecken på att ”råvaruboomen” är över.

[box]SEB Veckobrev Jordbruksprodukter är producerat av SEB Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Detta marknadsföringsmaterial, framtaget av SEB’s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB’s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbankinguppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett [publikt] aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Oil prices are likely to fall for a fourth straight year as OPEC+ unwinds cuts and retakes market share. We expect Brent crude to average USD 55/b in Q4/25 before OPEC+ steps in to stabilise the market into 2026. Surplus, stock building, oil prices are under pressure with OPEC+ calling the shots as to how rough it wants to play it. We see natural gas prices following parity with oil (except for seasonality) until LNG surplus arrives in late 2026/early 2027.

Oil market: Q4/25 and 2026 will be all about how OPEC+ chooses to play it

OPEC+ is in a process of unwinding voluntary cuts by a sub-group of the members and taking back market share. But the process looks set to be different from 2014-16, as the group doesn’t look likely to blindly lift production to take back market share. The group has stated very explicitly that it can just as well cut production as increase it ahead. While the oil price is unlikely to drop as violently and lasting as in 2014-16, it will likely fall further before the group steps in with fresh cuts to stabilise the price. We expect Brent to fall to USD 55/b in Q4/25 before the group steps in with fresh cuts at the end of the year.

Natural gas market: Winter risk ahead, yet LNG balance to loosen from 2026

The global gas market entered 2025 in a fragile state of balance. European reliance on LNG remains high, with Russian pipeline flows limited to Turkey and Russian LNG constrained by sanctions. Planned NCS maintenance in late summer could trim exports by up to 1.3 TWh/day, pressuring EU storage ahead of winter. Meanwhile, NE Asia accounts for more than 50% of global LNG demand, with China alone nearing a 20% share (~80 mt in 2024). US shale gas production has likely peaked after reaching 104.8 bcf/d, even as LNG export capacity expands rapidly, tightening the US balance. Global supply additions are limited until late 2026, when major US, Qatari and Canadian projects are due to start up. Until then, we expect TTF to average EUR 38/MWh through 2025, before easing as the new supply wave likely arrives in late 2026 and then in 2027.

Price action contained withing USD 2/b last week. Likely muted today as well with US closed. The Brent November contract is the new front-month contract as of today. It traded in a range of USD 66.37-68.49/b and closed the week up a mere 0.4% at USD 67.48/b. US oil inventory data didn’t make much of an impact on the Brent price last week as it is totally normal for US crude stocks to decline 2.4 mb/d this time of year as data showed. This morning Brent is up a meager 0.5% to USD 67.8/b. It is US Labor day today with US markets closed. Today’s price action is likely going to be muted due to that.

Improving manufacturing readings. China’s manufacturing PMI for August came in at 49.4 versus 49.3 for July. A marginal improvement. The total PMI index ticked up to 50.5 from 50.2 with non-manufacturing also helping it higher. The HCOB Eurozone manufacturing PMI was a disastrous 45.1 last December, but has since then been on a one-way street upwards to its current 50.5 for August. The S&P US manufacturing index jumped to 53.3 in August which was the highest since 2022 (US ISM manufacturing tomorrow). India manufacturing PMI rose further and to 59.3 for August which is the highest since at least 2022.

Are we in for global manufacturing expansion? Would help to explain copper at 10k and resilient oil. JPMorgan global manufacturing index for August is due tomorrow. It was 49.7 in July and has been below the 50-line since February. Looking at the above it looks like a good chance for moving into positive territory for global manufacturing. A copper price of USD 9935/ton, sniffing at the 10k line could be a reflection of that. An oil price holding up fairly well at close to USD 68/b despite the fact that oil balances for Q4-25 and 2026 looks bloated could be another reflection that global manufacturing may be accelerating.

US manufacturing PMI by S&P rose to 53.3 in August. It was published on 21 August, so not at all newly released. But the US ISM manufacturing PMI is due tomorrow and has the potential to follow suite with a strong manufacturing reading.

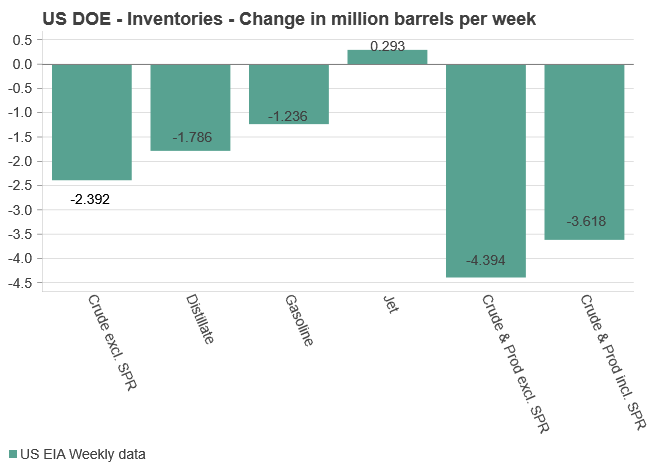

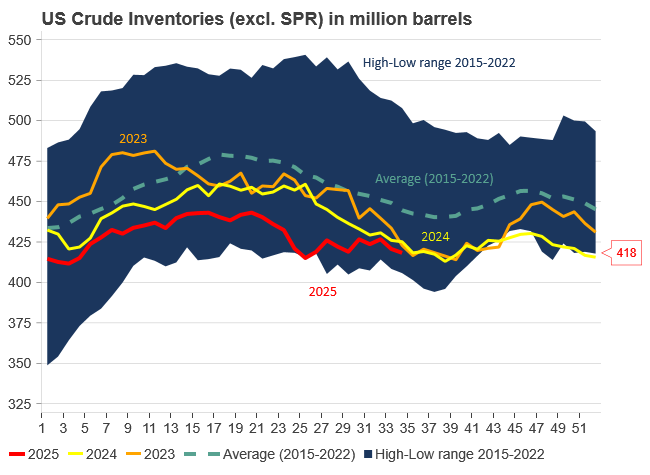

U.S. commercial crude inventories posted another draw last week, falling by 2.4 million barrels to 418.3 million barrels, according to the latest DOE report. Inventories are now 6% below the five-year seasonal average, underlining a persistently tight supply picture as we move into the post-peak demand season.

While the draw was smaller than last week’s 6 million barrel decline, the trend remains consistent with seasonal patterns. Current inventories are still well below the 2015–2022 average of around 449 million barrels.

Gasoline inventories dropped by 1.2 million barrels and are now close to the five-year average. The breakdown showed a modest increase in finished gasoline offset by a decline in blending components – hinting at steady end-user demand.

Diesel inventories saw yet another sharp move, falling by 1.8 million barrels. Stocks are now 15% below the five-year average, pointing to sustained tightness in middle distillates. In fact, diesel remains the most undersupplied segment, with current inventory levels at the very low end of the historical range (see page 3 attached).

Total commercial petroleum inventories – including crude and products but excluding the SPR – fell by 4.4 million barrels on the week, bringing total inventories to approximately 1,259 million barrels. Despite rising refinery utilization at 94.6%, the broader inventory complex remains structurally tight.

On the demand side, the DOE’s ‘products supplied’ metric – a proxy for implied consumption – stayed strong. Total product demand averaged 21.2 million barrels per day over the last four weeks, up 2.5% YoY. Diesel and jet fuel were the standouts, up 7.7% and 1.7%, respectively, while gasoline demand softened slightly, down 1.1% YoY. The figures reflect a still-solid late-summer demand environment, particularly in industrial and freight-related sectors.

Guldpriset kan närma sig 5000 USD om centralbankens oberoende skadas

Råvaror har nästan aldrig varit så här billiga

Världens största sandbatteri invigt i Finland

Gurkodling får 3 MW el-effekt i södra Sverige

Eurobattery Minerals satsar på kritiska metaller för Europas självförsörjning

Omgående mångmiljardfiasko för Equinors satsning på Ørsted och vindkraft

Meta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

What OPEC+ is doing, what it is saying and what we are hearing

Aker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

Brent sideways on sanctions and peace talks

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOmgående mångmiljardfiasko för Equinors satsning på Ørsted och vindkraft

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMeta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

-

Analys4 veckor sedan

What OPEC+ is doing, what it is saying and what we are hearing

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanAker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

-

Analys3 veckor sedan

Brent sideways on sanctions and peace talks

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanEtt samtal om koppar, kaffe och spannmål

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSommarens torka kan ge högre elpriser i höst

-

Analys2 veckor sedan

Brent edges higher as India–Russia oil trade draws U.S. ire and Powell takes the stage at Jackson Hole