Analys

SEB Jordbruksprodukter, 1 december 2014

Vetepriset steg i veckan med fem procent på Matif och med fyra procent i Chicago, efter måndagens sänkning av crop condition i USA, och framförallt för att det ukrainska, ryska och vitryska höstvetet verkar ha stora problem.

Vetepriset steg i veckan med fem procent på Matif och med fyra procent i Chicago, efter måndagens sänkning av crop condition i USA, och framförallt för att det ukrainska, ryska och vitryska höstvetet verkar ha stora problem.

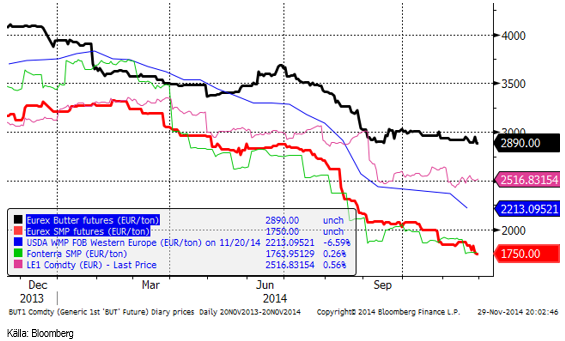

Terminer på smör och skummjölkspulver fortsätter att sjunka och handlas nu till 2.80 Kr / Kg omräknat till mjölkråvara. Arla annonserade i veckan ytterligare en sänkning av avräkningspriset och lägger sig enligt vad jag erfar på 2.82 Kr / Kg. Det innebär att Arla köper mjölk för 2.82, tillverkar smör och SMP som säljs för 2.80.

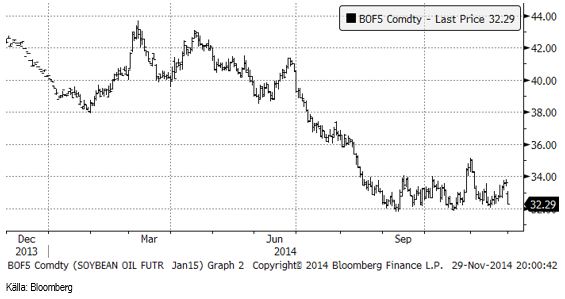

Det stora prisfallet på råolja efter OPEC:s besked att produktionen inte sänks, fick priset på socker via etanolkopplingen att falla kraftigt. Det fick även priset på sojaolja att falla kraftigt via biodieselkopplingen. Än så länge har marknaden inte handlat ner smörpriset pga prisfallet i vegetabilisk olja och hela effekten av prisfallet på råolja har troligen inte spridit sig fullt ut till jordbruksprodukterna som berörs.

Odlingsväder

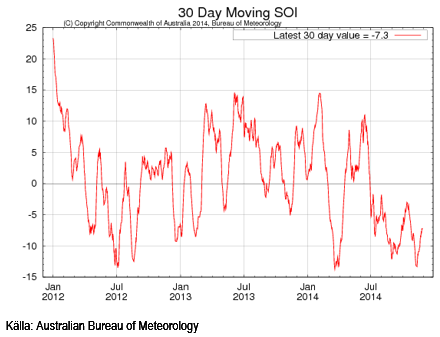

Southern Oscillation Index har sedan förra veckan gått från -10.9 till -7.3. Ett SOI under -8 kan indikera ett El Niño. I diagrammet nedan ser vi ett 30-dagars glidande medelvärde av SOI.

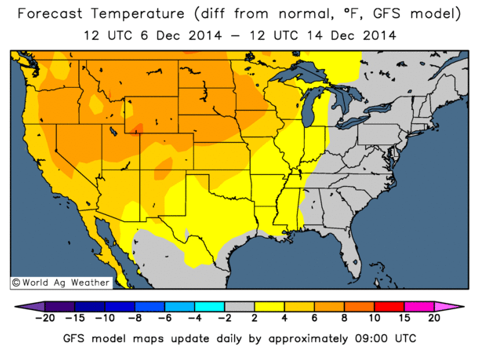

I USA väntas temperaturen stiga till ett par grader över normalt över hela kontinenten, utom längs östkusten som får normal temperatur. Regn väntas framförallt komma mer än normalt i Kalifornien och Sydvästern, medan ’corn belt’ blir torrare än normalt.

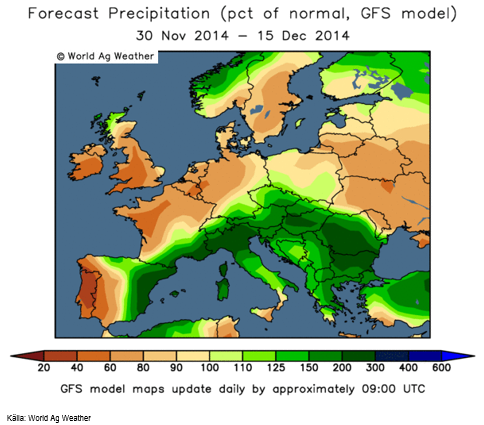

Europa väntas de närmaste dagarna ha kallare väder söder om Östersjön och i Baltikum och varmare än normalt i Medelhavsländerna. Om en vecka normaliseras temperaturen i hela Europa, men det blir ett par grader varmare än normalt i Sverige och Finland.

De kommande två veckorna blir samlad nederbörd över det normala i Medelhavsländerna, upp till tre gånger det normala. Även över Norges fjälltrakter faller mer nederbörd än normalt.. Sverige, Danmark, Tyskland, södra Finland, Polen, Baltikum, Frankrike och England får ner till 60% av normal nederbörd, vissa delar i Frankrike, England och Portugal ner till 40%.

Ryssland fortsätter att få ca 80% av normal nederbörd enligt den senaste GFS-modellens prognos. Temperaturen de närmaste dagarna blir ner till 15 grader under det normala. Avvikelsen från normal temperatur är störst i området vid Ukrainas sydöstra gräns och vidare diagonalt upp över Ryssland. Senare kommer varmare väder ner över Ryssland från Finland.

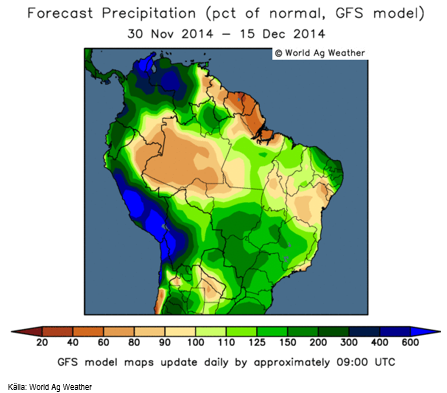

Nederbörden i Brasilien fortsätter att vara rikligare än normalt även den kommande tvåveckorsperioden. Det har nu regnat så länge och så väl att underskottet måste börja försvinna. I den senaste körningen med GFS-modellen ser vi också att även södra Brasilien och norra Argentina får mer regn än normalt.

Australien är blött i öster och torrt i väster.

Vete

Crop condition i USA sjönk till 58% i good/excellent condition från 60%, som det legat på flera veckor i följd. Kylan har uppenbarligen haft en liten ogynnsam effekt.

EU-Kommissionens enhet MARS (Monitoring Agriculture Resources) rapporterade i veckan att höstsådden i EU genoförts under goda förhållanden. För länder i grannskapet skriver de om oro för uppkomsten av höstsådda grödor i Vitryssland, Ukraina och Ryssland. Ryssland sägs ha ”väldigt dålig” kondition på sitt höstvete. Till stor del är det detta tema som varit prisdrivande för marknaden den senaste veckan.

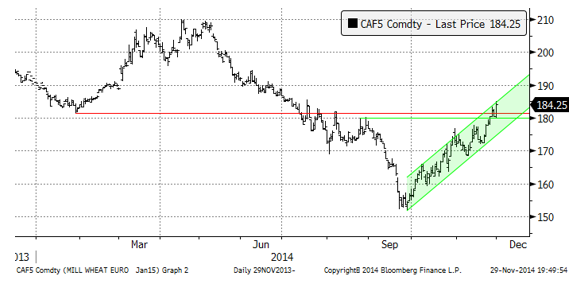

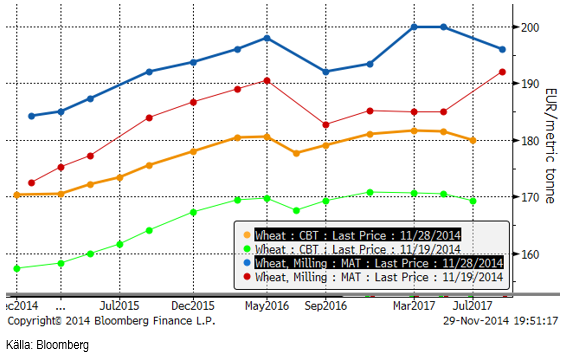

Matifs januarikontrakt har handlats upp prydligt i sin trendkanal. I fredags stängde marknaden vid den övre gränsen för trendkanalen, vilket kan innebära att handeln blir mindre positiv när den öppnar igen efter helgen.

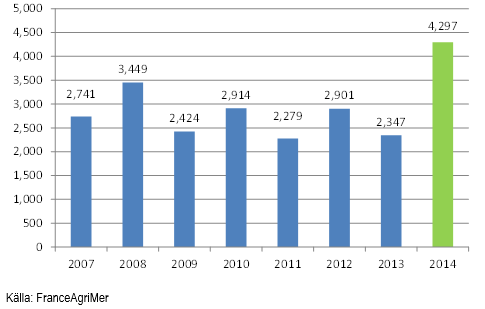

Trots oro för nästa års skörd, finns det gott om vete i Europa, vilket bör hålla tillbaka prisutvecklingen på Matif. Lagren av vete i Frankrike är i år väsentligt högre än tidigare år, drygt 4 miljoner ton, enligt FranceAgriMer.

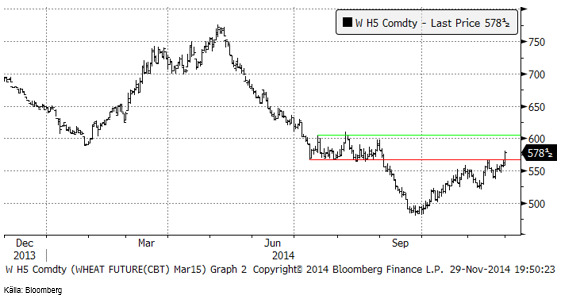

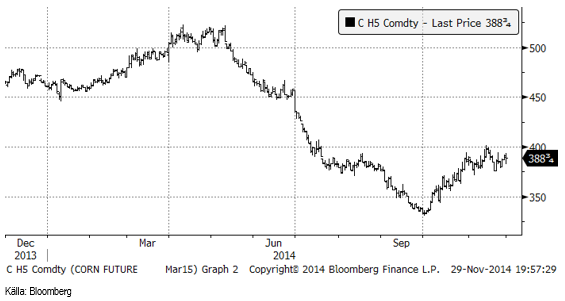

Chicagovetet (mars) där handeln var stängd under torsdagen för Thanksgiving, och öppnade igen klockan 15:30 CET, tog ett stort kliv upp under veckans sista handelssession. Det första motståndet bröts och nästa ligger vid 600 cent.

Nedan ser vi terminskurvorna i fredags och en vecka tidigare för Matif respektive Chicago. Det är contango på båda marknader.

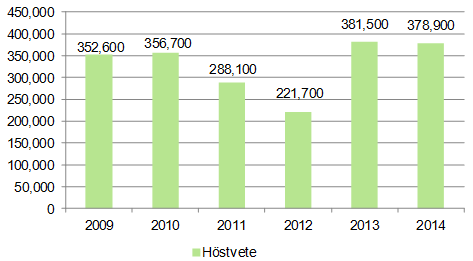

Jordbruksverket rapporterade i fredags att arealen höstvete i Sverige för skörd nästa år blivit nästan lika stor som förra året. I höstas såddes en areal på 378,900 hektar, jämfört med förra årets 381,500 hektar. Höstens areal är den näst största sedan 2009. Det innebär att det kommer att genereras ett stort överskott för export även nästa år.

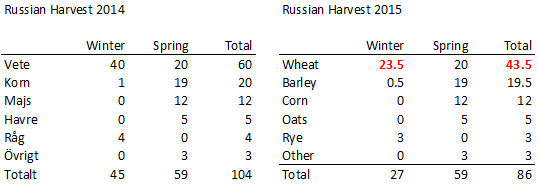

Ryska SovEcon rapporterade i torsdags att höstvetet är i så dåligt skick att den totala spannmålsskörden kan bli 86 mt nästa år, jämfört med 104 mt förra året. Den biträdande jordbruksministern sade också att en exportskatt under nästa år var ”möjlig” men att ett exportembargo var uteslutet.

Om totalskörden av spannmål minskar från 104 till 86 mt beroende på höstvetet, måste detta innebära att produktionen av höstvete minskar från 40 mt till 23.5 mt, om vi antar att produktionen av vårvete är konstant på 20 mt. Vi minskar också höstkornet från 1 mt till 0.5 mt och höstrågen från 4 till 3. Det innebär att totalskörden av vete minskar från 60 mt till 43.5 mt. Detta bör kraftigt minska exportmöjligheterna och ha en påverkan på världsmarknadspriset.

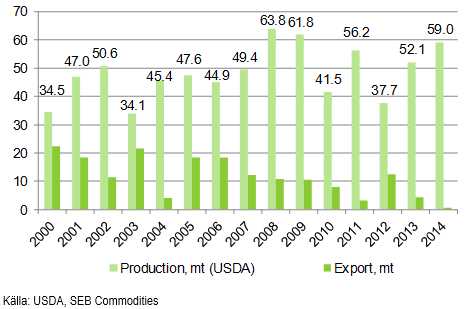

Nedan ser vi estimaten vad gäller veteproduktion och export av vete för marknadsföringsåren. ”2014” betyder ”2014/15” som marknadsföringsår. Notera att skörden i år väntas uppgå till 59 mt. Exportsiffrorna kommer från Bloomberg och ser inte riktigt rätt ut.

SovEcon sade i veckan att vetet är i ”nästan lika dåligt skick som 2012”, vilket då ledde till en veteskörd på 37.7 mt, men en export på 12.6 mt. Nästa år säger SovEcon att skörden kan bli 43.5 mt (eller högre om dåligt höstvete sås om med vårvete). Det ger ett större exportutrymme än år 2012, givet att inhemsk konsumtion inte är högre. Ryssland är fattigare än år 2012 och bröd är den billigaste maten där och mycket annan mat importerar de inte längre.

I år har av allt att döma mycket vete lagts på lager. En betydande del av det har hamnat på strategiska lager. Det pågår ju en konflikt med västvärlden och Ryssland importerar som nämnt inte mat därifrån. Det är inte säkert att konflikten håller i sig till nästa år.

Under kommande år är det pga Ryssland troligt att efterfrågan på spannmål som foder till grisar inom EU blir dämpad. Samtidigt verkar Europas höstsådd vara i nivå med förra årets, vilket givet normalt odlingsväder bör kunna ge ytterligare en rekordskörd av vete. Att Ryssland har dålig kondition på sitt vete behöver inte alls vara den kursdrivande faktor som spannmålsodlare hoppas på.

USDA FAS höjde sitt estimat för skörden 2014/15 från 101 mt (spannmål) till 102 mt. De estimerar exporten till 30 mt.

IGC rapporterade också i veckan och de sänkte sitt estimat för global produktion med 1 mt, men lämnade utgående lager oförändrat.

Vi går över till neutral rekommendation på vetet.

Majs

Decemberkontraktet CZ4 har gått ner med 2% sedan förra veckan och stängde i fredags på 385.25 cent.

Etanolproduktionen fortsatte upp i veckan till en ny rekordnivå på 982,000 fat per dag. Samtidigt faller etanolpriset i samklang med oljepriset. I fredags när NYMEX öppnade igen efter Thanksgiving på torsdagen, föll WTI-oljan med över 10%.

IGC uppdaterade sina estimat i veckan. För global produktion av majs gjordes en höjning med 2 mt. Utgående lager på global basis höjdes med 1 mt.

BAGE angav sådden till bara 41% avklarad, vilket är rekord i långsamhet.

Reglerna för andraskörden av sojabönor i Brasilien kommer att öka majsarealen, även om ekonomin talar för sojabönor just nu.

Vi fortsätter med neutral rekommendation på majs.

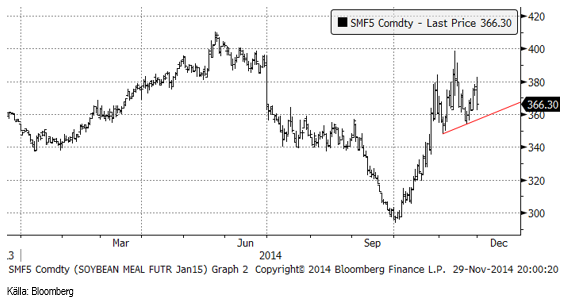

Sojabönor

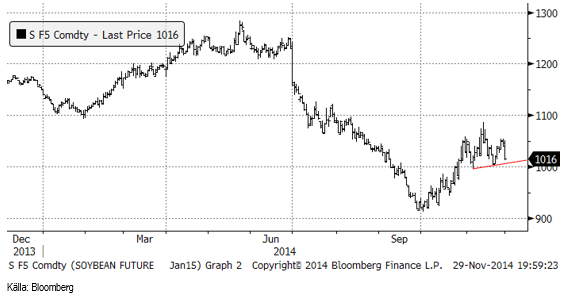

Sojabönorna (SF5) föll kraftigt i fredags. Tekniska analytiker tycker sig se en klassik så kallad ”huvud-skuldra formation” utvecklas i priserna och ett brott nedåt av ”nacklinjen” på en sådan anses vara en trendvändare nedåt. Marknaden stängde i fredags bara några cent över nacklinjen. Ytterligare prisfall och ett brott av nacklinjen, måste tolkas som en väldigt negativ signal för priset på sojabönor.

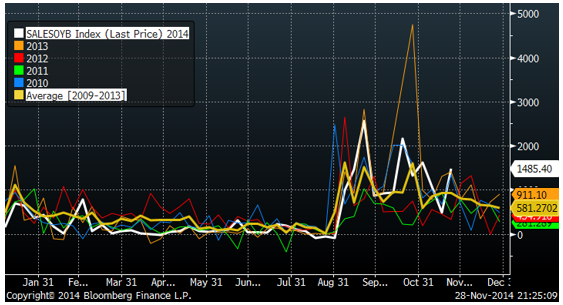

Exporten av sojabönor tog ett stort kliv upp enligt fredagens statistik från USDA. I veckan hade 1.485 mt exporterats, vilket är mer än någon motsvarande vecka sedan åtminstone 2010.

Sojamjölet uppvisar samma mönster, alltså en potentiell ”huvud-skuldra formation”, som sojabönorna.

Sojaoljan föll kraftigt i fredags, eftersom råoljepriset föll. Värdet av biodiesel faller i samklang med råoljan och det påverkar priset på vegetabilisk olja negativt.

IGC höjde estimatet för global produktion med 1 mt, men lämnade utgående lager oförändrat.

Det rapporteras från Brasilen att ovanligt lite av den kommande skörden har sålts på termin eller kontrakterats på annat sätt. Det mesta av säljtrycket från Brasilien finns alltså kvar. Vi behåller säljrekommendationen på sojabönor, sojamjöl och sojaolja.

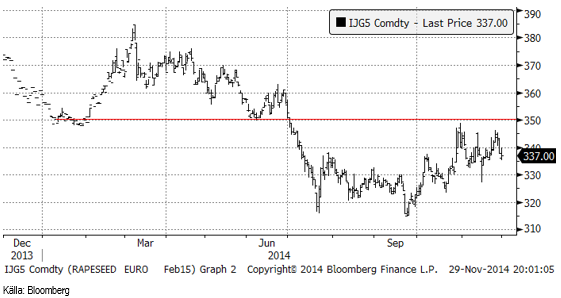

Raps

Februarikontraktet på rapsfrö sjönk med 1% på veckan, efter en svag avslutning och stängde på 337 euro per ton. De längre terminskontrakten stängde oförändrat på veckan.

Jordbruksverket rapporterade i fredags att arealen höstoljeväxter i Sverige för skörd nästa år fortsätter att växa. Höstrapsen finns nästan bara i Skåne. Förmodligen minskar odlingen av vårraps. Sådd areal höstoljeväxter ökade från förra årets 81,500 hektar till 88,000 hektar förra året. Ökningen är i linje med, eller något större än den trendmässiga ökning som pågått sedan åtminstone år 2009.

Vi fortsätter med neutral rekommendation på raps.

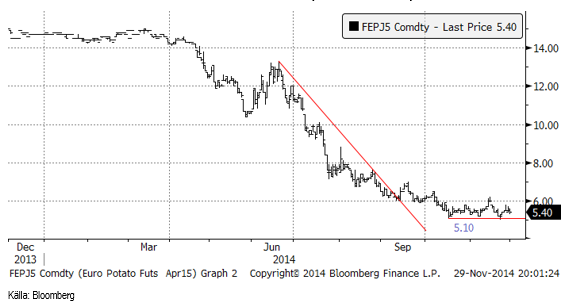

Potatis

Potatisterminen steg i veckan som gick från 5.20 till 5.40 euro per 100 Kg. Marknaden verkar för närvarande ha ett starkt stöd vid 5.10. På ovansidan verkar marknadens aktörer tycka att 6 euro är ”dyrt”.

Gris

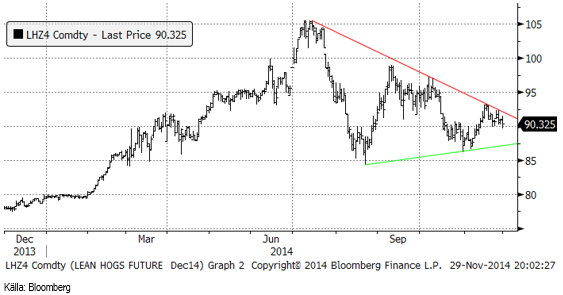

Lean hogs decemberkontrakt backade något till 90.325 cent i veckan. Triangelformationen i prisutvecklingen syns ny tydligt och motståndet på ovansidan bekräftades återigen i veckan. Det är omöjligt att säga om den här konsolideringsfasen följs av upp- eller nedgång. Det bästa är att avvakta och se på vilken sida som triangelformationen bryts.

Mjölk

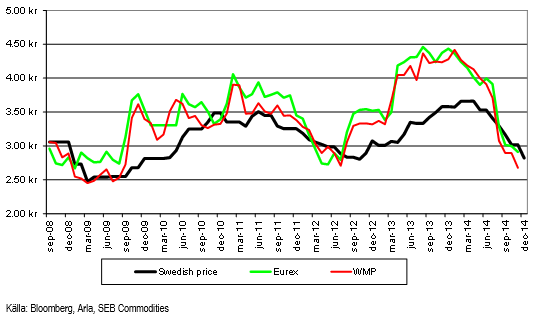

Decemberkontraktet på SMP på EUREX sjönk med 5% och de lite längre kontrakten med 1%. Decemberkontraktet på smör var oförändrat i pris på veckan, men de längre kontrakten handlades tre till fyra procent lägre. Detta betyder att värdet i kronor av mjölkråvara basis SMP och smör sjönk med 3% för decemberleverans till 2.80 kr per Kilo och vinter- och vårmånaderna nästa år med 1% till ungefär 2.81 kr / Kg.

Prisfallet i vegetabiliska olja i spåren av prisfallet på biodiesel / råolja kommer troligtvis att tynga smörpriset framöver. Den kopplingen verkar inte ha haft någon effekt än.

Vi erfar att Arla sänkt ’aktuellt pris’ till 2.82 kr / Kg för december. Värdet av mjölken basis Eurex index över spotpriset för SMP och smör är 2.91 Kr / Kg och priset via WMP är 2.68 Kr / Kg. Den genomsnittliga skillnaden mellan Arlas pris och värdet av produkterna har varit ungefär 40 öre, dvs Arlapriset som är ett inköpspris för att tillverka produkterna, har i genomsnitt varit ca 40 öre lägre än priset på produkterna. Om vi inte visste mer, skulle ’aktuellt pris’ alltså vara uppskattningsvis 2.68 – 0.4 = 2.28 till 2.82 – 0.4 = 2.42 kronor per Kg.

De stora exportnationerna av mjölkprodukter producerade nästan 8 miljarder Kg mer mjölk under januari – september enligt data från Eurosat, DCANZ och USDA. Nya Zeeland leder uppgången med +12%, följt av EU +5% och USA +2%.

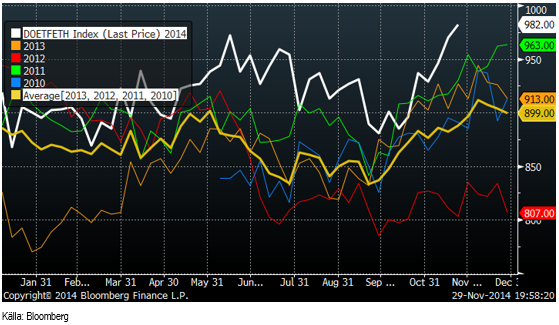

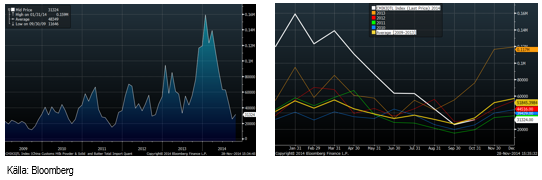

Kinas import av mjölkprodukter har samtidigt kraschat i år. Till vänster ser vi utvecklingen sedan 2009 till och med oktober i år. Vid årsskiftet sker alltid en säsongsmässig uppgång. Säsongsmönstret syns tydligare i bilden till höger, där varje kurva visar utvecklingen per år. Den vita kurvan är 2014 och den ligger för oktober till och med under genomsnittet för 2009 – 2013 (gul linje).

Kina sänkte nyligen sin styrränta, efter att inköpschefsindex oväntat sjunkit exakt till 50. Ett PMI under 50 innebär att ekonomin inte växer; ett PMI över 50 att det är tillväxt i ekonomin. Sänkningen av styrräntan kan tolkas som en bekräftelse på att det går utför med tillväxten i Kina, vilket också betyder att förväntningarna på att Kinas import av mjölkpulver bör vara lågt ställda. Eftersläpningen på monetär stimulans är enligt skolboken i nationalekonomi ca 15 månader.

Historien visar att man inte bör vänta sig ett högre pris på mjölk än idag förrän tidigast under hösten 2015.

Socker

Priset på socker lyckades i veckan inte bryta motståndet. Istället föll priset på råsocker kraftigt efter OPEC:s beslut att inte begränsa produktionen av råolja, vilket ledde till ett kraftigt prisfall på råolja. Eftersom socker via etanol konkurrerar med bensin, fick detta sockermarknaden på fall. Den brasilianska valutan försvagades också kraftigt i fredags efter att Dilma Rousseff utsett en ny finansminister, Joaquin Levy. Han, liksom den nye budgetministern, är utbildade vid University of Chicago och förmodligen alltså ganska sympatiskt inställda till marknadsliberalism, och mindre positiva till de stöd till konsumtion som kanaliserats från olika delvis statliga företag, framförallt via Petrobras. Målsättningen med utnämningen sades vara att försöka få bättre balans i statens budget. Brasiliens stora hopp har varit oljan, men situationen är nu rätt prekär efter det stora oljeprisfallet.

Väderleksprognoserna fortsätter att se nederbördsrika ut, vilket också tynger priset på socker.

Vi går återigen över till neutral rekommendation.

[box]SEB Veckobrev Jordbruksprodukter är producerat av SEB Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Detta marknadsföringsmaterial, framtaget av SEB’s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB’s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbankinguppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett [publikt] aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

When it starts to move lower it moves rather quickly. Gaza, China, IEA. Brent crude is down 2.1% today to $62/b after having traded as high as $66.58/b last Thursday and above $70/b in late September. The sell-off follows the truce/peace in Gaze, a flareup in US-China trade and yet another bearish oil outlook from the IEA.

A lasting peace in Gaze could drive crude oil at sea to onshore stocks. A lasting peace in Gaza would probably calm down the Houthis and thus allow more normal shipments of crude oil to sail through the Suez Canal, the Red Sea and out through the Bab-el-Mandeb Strait. Crude oil at sea has risen from 48 mb in April to now 91 mb versus a pre-Covid normal of about 50-60 mb. The rise to 91 mb is probably the result of crude sailing around Africa to be shot to pieces by the Houthis. If sailings were to normalize through the Suez Canal, then it could free up some 40 mb in transit at sea moving onshore into stocks.

The US-China trade conflict is of course bearish for demand if it continues.

Bearish IEA yet again. Getting closer to 2026. Credibility rises. We expect OPEC to cut end of 2025. The bearish monthly report from the IEA is what it is, but the closer we get to 2026, the more likely the IEA is of being ball-park right in its outlook. In its monthly report today the IEA estimates that the need for crude oil from OPEC in 2026 will be 25.4 mb/d versus production by the group in September of 29.1 mb/d. The group thus needs to do some serious cutting at the end of 2025 if it wants to keep the market balanced and avoid inventories from skyrocketing. Given that IEA is correct that is. We do however expect OPEC to implement cuts to avoid a large increase in inventories in Q1-26. The group will probably revert to cuts either at its early December meeting when they discuss production for January or in early January when they discuss production for February. The oil price will likely head yet lower until the group reverts to cuts.

Dubai: The Mid-East anchor dragging crude oil lower. Surplus emerging in Mid-East pricing. Crude oil prices held surprisingly strong all through the summer. A sign and a key source of that strength came from the strength in the front-end backwardation of the Dubai crude oil curve. It held out strong from mid-June and all until late September with an average 1-3mth time-spread premium of $1.8/b from mid-June to end of September. The 1-3mth time-spreads for Brent and WTI however were in steady deterioration from late June while their flat prices probably were held up by the strength coming from the Persian Gulf. Then in late September the strength in the Dubai curve suddenly collapsed. Since the start of October it has been weaker than both the Brent and the WTI curves. The Dubai 1-3mth time-spread now only stands at $0.25/b. The Middle East is now exporting more as it is producing more and also consuming less following elevated summer crude burn for power (Aircon) etc.

The only bear-element missing is a sudden and solid rise in OECD stocks. The only thing that is missing for the bear-case everyone have been waiting for is a solid, visible rise in OECD stocks in general and US oil stocks specifically. So watch out for US API indications tomorrow and official US oil inventories on Thursday.

No sign of any kind of fire-sale of oil from Saudi Arabia yet. To what we can see, Saudi Arabia is not at all struggling to sell its oil. It only lowered its Official Selling Prices (OSPs) to Asia marginally for November. A surplus market + Saudi determination to sell its oil to the market would normally lead to a sharp lowering of Saudi OSPs to Asia. Not yet at least and not for November.

The 5yr contract close to fixed at $68/b. Of importance with respect to how far down oil can/will go. When the oil market moves into a surplus then the spot price starts to trade in a large discount to the 5yr contract. Typically $10-15/b below the 5yr contract on average in bear-years (2009, 2015, 2016, 2020). But the 5yr contract is usually pulled lower as well thus making this approach a moving target. But the 5yr contract price has now been rock solidly been pegged to $68/b since 2022. And in the 2022 bull-year (Brent spot average $99/b), the 5yr contract only went to $72/b on average. If we assume that the same goes for the downside and that 2026 is a bear-year then the 5yr goes to $64/b while the spot is trading at a $10-15/b discount to that. That would imply an average spot price next year of $49-54/b. But that is if OPEC doesn’t revert to cuts and instead keeps production flowing. We think OPEC(+) will trim/cut production as needed into 2026 to prevent a huge build-up in global oil stocks and a crash in prices. But for now we are still heading lower. Into the $50ies/b.

Some rebound but not much. Brent crude rebounded 1.5% yesterday to $65.47/b. This morning it is inching 0.2% up to $65.6/b. The lowest close last week was on Thursday at $64.11/b.

The curve structure is almost as week as it was before the weekend. The rebound we now have gotten post the message from OPEC+ over the weekend is to a large degree a rebound along the curve rather than much strengthening at the front-end of the curve. That part of the curve structure is almost as weak as it was last Thursday.

We are still on a weakening path. The message from OPEC+ over the weekend was we are still on a weakening path with rising supply from the group. It is just not as rapidly weakening as was feared ahead of the weekend when a quota hike of 500 kb/d/mth for November was discussed.

The Brent curve is on its way to full contango with Brent dipping into the $50ies/b. Thus the ongoing weakening we have had in the crude curve since the start of the year, and especially since early June, will continue until the Brent crude oil forward curve is in full contango along with visibly rising US and OECD oil inventories. The front-month Brent contract will then flip down towards the $60/b-line and below into the $50ies/b.

At what point will OPEC+ turn to cuts? The big question then becomes: When will OPEC+ turn around to make some cuts? At what (price) point will they choose to stabilize the market? Because for sure they will. Higher oil inventories, some more shedding of drilling rigs in US shale and Brent into the 50ies somewhere is probably where the group will step in.

There is nothing we have seen from the group so far which indicates that they will close their eyes, let the world drown in oil and the oil price crash to $40/b or below.

The message from OPEC+ is also about balance and stability. The world won’t drown in oil in 2026. The message from the group as far as we manage to interpret it is twofold: 1) Taking back market share which requires a lower price for non-OPEC+ to back off a bit, and 2) Oil market stability and balance. It is not just about 1. Thus fretting about how we are all going to drown in oil in 2026 is totally off the mark by just focusing on point 1.

When to buy cal 2026? Before Christmas when Brent hits $55/b and before OPEC+ holds its last meeting of the year which is likely to be in early December.

Brent crude oil prices have rebounded a bit along the forward curve. Not much strengthening in the structure of the curve. The front-end backwardation is not much stronger today than on its weakest level so far this year which was on Thursday last week.

The front-end backwardation fell to its weakest level so far this year on Thursday last week. A slight pickup yesterday and today, but still very close to the weakest year to date. More oil from OPEC+ in the coming months and softer demand and rising inventories. We are heading for yet softer levels.

Down to the lowest since early May. Brent crude has fallen sharply the latest four days. It closed at USD 64.11/b yesterday which is the lowest since early May. It is staging a 1.3% rebound this morning along with gains in both equities and industrial metals with an added touch of support from a softer USD on top.

What stands out the most to us this week is the collapse in the Dubai one to three months time-spread.

Dubai is medium sour crude. OPEC+ is in general medium sour crude production. Asian refineries are predominantly designed to process medium sour crude. So Dubai is the real measure of the balance between OPEC+ holding back or not versus Asian oil demand for consumption and stock building.

A sharp weakening of the front-end of the Dubai curve. The front-end of the Dubai crude curve has been holding out very solidly throughout this summer while the front-end of the Brent and WTI curves have been steadily softening. But the strength in the Dubai curve in our view was carrying the crude oil market in general. A source of strength in the crude oil market. The core of the strength.

The now finally sharp decline of the front-end of the Dubai crude curve is thus a strong shift. Weakness in the Dubai crude marker is weakness in the core of the oil market. The core which has helped to hold the oil market elevated.

Facts supports the weakening. Add in facts of Iraq lifting production from Kurdistan through Turkey. Saudi Arabia lifting production to 10 mb/d in September (normal production level) and lifting exports as well as domestic demand for oil for power for air con is fading along with summer heat. Add also in counter seasonal rise in US crude and product stocks last week. US oil stocks usually decline by 1.3 mb/week this time of year. Last week they instead rose 6.4 mb/week (+7.2 mb if including SPR). Total US commercial oil stocks are now only 2.1 mb below the 2015-19 seasonal average. US oil stocks normally decline from now to Christmas. If they instead continue to rise, then it will be strongly counter seasonal rise and will create a very strong bearish pressure on oil prices.

Will OPEC+ lift its voluntary quotas by zero, 137 kb/d, 500 kb/d or 1.5 mb/d? On Sunday of course OPEC+ will decide on how much to unwind of the remaining 1.5 mb/d of voluntary quotas for November. Will it be 137 kb/d yet again as for October? Will it be 500 kb/d as was talked about earlier this week? Or will it be a full unwind in one go of 1.5 mb/d? We think most likely now it will be at least 500 kb/d and possibly a full unwind. We discussed this in a not earlier this week: ”500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d”

The strength in the front-end of the Dubai curve held out through summer while Brent and WTI curve structures weakened steadily. That core strength helped to keep flat crude oil prices elevated close to the 70-line. Now also the Dubai curve has given in.

Brent crude oil forward curves

Total US commercial stocks now close to normal. Counter seasonal rise last week. Rest of year?

Total US crude and product stocks on a steady trend higher.

Guld och silver stiger hela tiden mot nya höjder

The Mid-East anchor dragging crude oil lower

Samtal om sällsynta jordartsmetaller, guld och silver

Brookfield köper bränsleceller för 5 miljarder USD av Bloom Energy för att driva AI-datacenter

Teck Resources kan förse Nordamerika och kanske hela G7 med all germanium som behövs

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

OPEC+ missar produktionsmål, stöder oljepriserna

Ett samtal om guld, olja, fjärrvärme och förnybar energi

Brent crude ticks higher on tension, but market structure stays soft

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Nyheter4 veckor sedan

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanOPEC+ missar produktionsmål, stöder oljepriserna

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanEtt samtal om guld, olja, fjärrvärme och förnybar energi

-

Analys4 veckor sedan

Brent crude ticks higher on tension, but market structure stays soft

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Analys3 veckor sedan

Are Ukraine’s attacks on Russian energy infrastructure working?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuldpriset uppe på nya höjder, nu 3750 USD

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanBlykalla och amerikanska Oklo inleder ett samarbete