Nyheter

Kina, nyckeln till guldmarknaden

- En ny medelklass har mer kapital än tidigare som den vill spendera

- Smycken är fortfarande det som driver utvecklingen av guldpriset

- Det industriella användandet av guld ökar

- Kina rör sig bort från dollarn

![]() Förra året nådde de kinesiska konsumenternas efterfrågan på guld en ny rekordnivå, 1 132 ton, och World Gold Council (WGC) tror att det kommer fortsätta även under kommande år. WGC prognosticerar en kinesisk efterfrågan som ökar med tjugo procent till och med år 2017.

Förra året nådde de kinesiska konsumenternas efterfrågan på guld en ny rekordnivå, 1 132 ton, och World Gold Council (WGC) tror att det kommer fortsätta även under kommande år. WGC prognosticerar en kinesisk efterfrågan som ökar med tjugo procent till och med år 2017.

Denna uppdaterade prognos från WGC bekräftar tidigare prognoser, att Kina och landets konsumenter hyser en långsiktig och djup kärlek till guldet. Vi har sett hur landet förvandlas till ett ekonomisk kraftpaket, och nu ser vi hur det blir världens största guldmarknad. Det är därför synnerligen viktigt för alla som är exponerade mot guld och guldmarknaden att identifiera och förstå de viktigaste drivkrafterna bakom denna efterfrågetillväxt.

1. En ny medelklass har mer kapital än tidigare som den vill spendera

Trots alla skriverier som vi vant oss vid att se om Kinas agerande på guldmarknaden så har denna asiatiska nation inte alltid varit en så pass betydande aktör på guldmarknaden. I sin senaste rapport, China’s Gold Market: Progress and Prospects, skriver WGC att det är först under de senaste åren som Kina har haft en framväxande medelklass vars löner stiger. Ett exempel på detta är staden Shenzhen som har mer än 10 miljoner invånare. I denna stad sker cirka 70 procent av all den kinesiska smyckestillverkningen. För mindre än trettio år sedan hade denna stad en befolkning på drygt 300 000 personer vars efterfrågan på guld och smycken endast kan ha haft en marginell inverkan på guldpriset.

Under de senaste tio åren har emellertid en ny medelklass kommit att växa fram i Kina, och landets konsumenter njuter av sin nya rikedom. I takt med att den kinesiska bruttonationalprodukten stiger, för det gör den även om det sker i ett lugnare tempo än tidigare, har kineserna börjat köpa allt mer smycken och mynt. Utöver detta ser vi också hur alltfler kinesiska konsumenter efterfrågan guld som en investering och en hedge mot inflationen som kommit att öka med den starka ekonomiska tillväxten i Kina.

2. Smycken är fortfarande det som driver utvecklingen av guldpriset

Rapporten från WGC bekräftade också en fortsatt styrka i det som kallas för ”Love Trade”, en av de två främsta drivkrafterna inom guldhandeln. Den andra är det som kallas för ”Fear Trade”, och det är en mycket viktig orsak till prisförändringar på guld i framförallt Asien, Indien och Mellanöstern. Dessa två krafter speglar den kulturella affiniteten som gäller för ädelmetaller i dessa regioner där konsumenterna köper guld i form av smycken och mynt år efter år, för att ge bort som gåvor vid religiösa högtider och fester

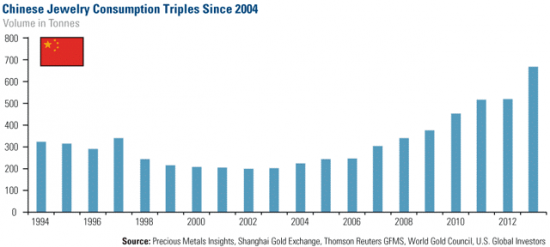

Diagrammet nedan visar hur konsumtionen av guldsmycken har tredubblats sedan 2004 vilket gör att Kina nu gått om Indien som världens största konsument och tillverkare av smycken under 2013 Enligt en nyligen publicerad artikel från nyhetsbyrån Reuters, har försäljningen av guldsmycken i Indien mattats av med 10 procent sedan importrestriktioner infördes i landet förra året. Därmed är det troligt att anta att Kina och landets befolkning är den största köparen av guld i dag.

3. Det industriella användandet av guld ökar

Uppgången i Kinas bruttonationalprodukt har lett till en ökad industriell efterfrågan på guld, om än inte lika stark som efterfrågan på guldsmycken. Enligt WGC så är det elektronik som är den dominerande källan till denna industriella efterfrågan. Guld används i dag ibland annat mobiltelefoner, datorer och kretskort. Även fordonsindustrin, en sektor som sällan förknippas med guld, har nyligen ökat sin efterfrågan på guld.

Det kan förefalla som guld är ett dyrt alternativ att använda i mobiltelefoner eller i airbags, och tillverkarna försöker alltid att minska kostnaderna för komponenter och ersätta guld med billigare alternativ. Detta kan emellertid inte alltid göras om det skall finnas en optimal prestanda. Dessutom styr säkerhetsfrågorna.

4. Kina rör sig bort från dollarn

Kinas valutareserver uppgick i slutet av 2013 till 3,8 triljoner USD, en kraftig ökning sedan mitten av 1990-talet vilket visas i grafen nedan. Kina står i dag inför ett antal utmaningar när det gäller det monetära systemet och det flervalutasystem där både renminbin och dollarn. Frågan är emellertid hur den kinesiska valutareserven och landets monetära system kan komma att påverka efterfrågan på guld.

Enligt WGC har merparten av ökningen av de kinesiska valutareserverna, det vill säga landets bytesbalansöverskott, varit denominerat i USD. Tidigare använde Kina dessa dollar för att köpa amerikanska statsobligationer, men i och med den globala finanskrisen och införandet av så kallade kvantitativa lättnader (QE) har Kina dragit sig bort från den amerikanska kapitalmarknaden och har minskat sin exponering mot dollarn. Kina är emellertid i gott sällskap, det är många länder som valt att minska sin exponering mot just dollarn.

I en nyligen publicerad artikel från Casey Research, kommenterar företagets chefsekonom Bud Conrad dollarns minskade betydelse i andra länder valutareserver. År 2000 stod dollarn för 55 procent av alla valutareserver, i dag utgör samma siffra endast 33 procent. Conrad tror vidare att dollarn kommer att få ännu lägre betydelse och spår att år 2020 kommer dollarns vikt bland övriga länder valutareserver att uppgå till cirka en femtedel, det vill säga 20 procent, eftersom världens övriga ekonomier inte kommer att behöva dollarn i samma omfattning som tidigare i den internationella handeln.

Det finns anledning att tro att det vi ser är en början till en förändring eftersom såväl de så som finanspolitiska och geopolitiska utmaningarna ökat mellan de två länderna. Det är därför inte konstigt att Kina väljer att backa från dollarn till förmån för guld. Guld är en hård tillgång, det är inte papperspengar, vilket gör att guldet är en utmärkt valuta för Kina.

I sin rapport säger WGC att guld inte kan skapas ur tomma intet av centralbankerna, och att värdet på denna metall inte heller kan komma att manipuleras av emittenterna.

Vad kommer Kina göra nu?

Det kan vara så att People’s Bank of China nu håller på att öka sina guldreserver, men frågan kvarstår, hur pass mycket guld har den kinesiska centralbanken i sina valv?

I en nyligen publicerad rapport från Mineweb nämns även Beijing som en stad genom vilken Kina kommer att importera sitt guld i framtiden. Det är en tydligen indikation över att Kina kommer att fortsätta köpa guld på den internationella marknaden. Kina publicerar inga officiella uppgifter över hur pass mycket guld landet köper så även om det kommer att ske import genom Beijing så kommer det vara ännu en källa för opublicerad data.

De uppgifter och den statistik som i dag finns avser det guld som andra länder exporterar till Kina. Även guldtrafiken till och från den gamla kronkolonin Hong Kong är av intresse, då denna anses ge en bild av Kinas guldinnehav. I februari släppte Schweiz för första gången sedan 1980 uppgifter om sin guldhandel. Dessa siffror styrker uppgifterna om att Kina ökar sitt innehav av guld.

Oavsett den exakta mängden guld som Kina har, är detta land ett bra exempel att efterfrågan för guld förblivit densamma världen över oavsett tid. Människor runt om i världen reagerar med oro över regeringens politik som kan devalvera valutor, vilket gör guld attraktivt. Samma sak gäller när ekonomierna blomstrar, då kommer befolkningen att spendera pengar på guld.

”Love Trade”, kommer att fortsätta eftersom konsumenter kommer att fortsätta att köpa guld som gåvor så länge de kulturella fester och religiösa traditioner fortsätter att spela en betydande roll i deras liv.

Det är viktigt att följa pengarna, eller i detta fall guldet, för att se hur människor runt om i världen reagerar på denna bristvara. Genom att se framåt som investerare så kommer Du att inse att Kinas agerande kan vara nyckeln till guldmarknaden.

[hr]

Guldcentralen AB har funnits sedan 1967 och är en del av en ädelmetallkoncern som funnits sedan 1879. Företagets ägare är KA Rasmussen AS i Norge. Det är 5:e generationen som driver företaget just nu. Guldcentralen säljer fysiskt guld, silver, platina och palladium till privatpersoner och företag. Det företaget säljer är handelsgodkända tackor och mynt. Företagets hemsida.

Jeffrey Christian på CPM Group gästar Monex för att prata guld och silver. Det framhålls att vi befinner oss i en tid av extrem osäkerhet, präglad av politiska, ekonomiska och sociala spänningar som bedöms vara mer oroande än under kriserna i slutet av 1970-talet. Detta har drivit investerare mot tryggare tillgångar som guld, silver och även platina.

Priserna på ädelmetaller ligger nu på rekordnivåer, med guld nära 3 900 dollar per uns och silver omkring 48 dollar. Analytiker menar att uppgången främst beror på oro för den globala utvecklingen snarare än tekniska prisnivåer. De bedömer att priserna kommer fortsätta stiga tills det sker en tydlig förbättring i det politiska och ekonomiska klimatet, något som inte förväntas inom den närmaste framtiden.

Samtidigt påpekas att guld och dollarn ibland kan stiga parallellt, vilket tidigare skett under perioder av stor osäkerhet. Den kommande osäkerheten kring ett möjligt amerikanskt regeringsstopp kan enligt bedömare förstärka trenden mot fortsatt stark efterfrågan på ädelmetaller.

Kärnkraftsföretagen Oklo från USA och svenska Blykalla har ingått ett strategiskt partnerskap för att främja tekniksamarbete, samordna leverantörskedjor och dela regulatorisk kunskap mellan länderna. Samarbetet inkluderar att Oklo går in som en av de större investerarna i Blykallas kommande investeringsrunda med ett åtagande på cirka 5 miljoner dollar.

Genom ett gemensamt teknikutvecklingsavtal ska bolagen utbyta insikter om material, komponenter och licensieringspraxis i både USA och Sverige. Målet är att minska kostnader och tidsrisker i utvecklingen av små modulära reaktorer (SMR).

Blykalla utvecklar SEALER, en blykyld snabbreaktor på 55 MWe, medan Oklo fokuserar på natriumkylda reaktorer upp till 75 MWe för industriella och militära tillämpningar i USA.

“Det här samarbetet stärker det växande ekosystemet för avancerade reaktorer i en tid av globalt ökande energibehov,” säger Oklo-grundaren Jacob DeWitte. Blykallas vd Jacob Stedman tillägger: “Vår gemensamma industriella strategi kan hjälpa leverantörer att planera för uppskalning, oavsett vilken sida av Atlanten de befinner sig på.”

Intervju på Bloomberg om samarbetet

Snittpriset på el för höstmånaderna september till november väntas landa på strax under 50 öre per kilowattimme. Det är nästan en fördubbling jämfört med hösten 2024, då snittet låg på drygt 30 öre. Men nivåerna är fortfarande betydligt lägre än under elpriskrisen 2022. Det visar elbolaget Bixias höstprognos.

Att elpriserna är högre än i fjol beror främst på lägre tillgänglighet i kärnkraften och en svagare hydrologisk balans efter en torr sommar. Även om hösten har börjat blött och september ser ut att bli den nederbördsrikaste månaden sedan 2018, räcker det inte till för att vända vattenbalansen.

– Höstens elpriser är stabila, men klart högre än i fjol. Det är framför allt osäkerheten kring kärnkraften som påverkar där Oskarshamn 3 har varit ur drift längre än planerat. Samtidigt har den hydrologiska balansen inte återhämtat sig efter sommarens underskott, trots den blöta inledningen på hösten. Men jämfört med krisåren 2021 och 2022 ligger priserna fortfarande på en låg nivå, säger Johan Sigvardsson, elprisanalytiker på Bixia.

I september bidrog bristen på kärnkraft till att elpriset nästan fördubblades jämfört med samma månad i fjol. Priset landade på cirka 40 öre per kilowattimme, att jämföra med 22 öre i september 2024. Flera reaktorer stod stilla, däribland Oskarshamn 3, Forsmark 1 samt Lovisa 1 och 2 i Finland. Trots mycket regn under månaden var vattennivåerna fortsatt låga efter den torra sommaren, medan blåsiga perioder tillfälligt pressade ner priserna.

I oktober väntas elpriset hamna runt 45 öre per kilowattimme, jämfört med 27 öre i fjol, och i november kring 60 öre, mot 43 öre förra året. Sammantaget ger det ett höstsnitt i system på knappt 50 öre, jämfört med drygt 30 öre samma period i fjol. Under krisåret 2022 låg snittet för höstmånaderna på över 1,15 kronor per kilowattimme, med perioder på upp mot 4 kronor.

Liten risk för höga höstpriser

Bixia bedömer att priserna kan komma att stiga tillfälligt om vädret blir kallare än normalt eller om kärnkraftsreaktorer får fortsatt försening i återstart. Om till exempel Oskarshamn 3, vars återstart redan skjutits på fem gånger, inte kommer igång enligt plan i mitten av oktober, finns risk att priserna ökar under andra halvan av månaden.

– Risken för pristoppar ökar ju längre in på säsongen vi kommer, eftersom förbrukningen stiger när temperaturen sjunker. Men väderprognoserna ser i nuläget gynnsamma ut, och även om det skulle bli kallare än väntat ser vi inte någon risk för extremt höga priser, säger Johan Sigvardsson.

Dyrare el i syd

Södra Sverige har betalat betydligt mer för elen än norra delarna. Priserna har legat på runt 15 öre per kWh i norr under september, medan syd haft priser på omkring 70 öre. En differentierad prisbild väntas även under resten av hösten, särskilt om kärnkraftsproduktionen i söder fortsätter att vara begränsad och det fortsätter att vara gott om vatten i norr.

A sharp weakening at the core of the oil market: The Dubai curve

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

Blykalla och amerikanska Oklo inleder ett samarbete

Fortsatt stabilt elpris – men dubbelt så dyrt som i fjol

Eurobattery Minerals satsar på kritiska metaller för Europas självförsörjning

Mahvie Minerals i en guldtrend

Guldpriset kan närma sig 5000 USD om centralbankens oberoende skadas

OPEC signalerar att de inte bryr sig om oljepriset faller kommande månader

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEurobattery Minerals satsar på kritiska metaller för Europas självförsörjning

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMahvie Minerals i en guldtrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuldpriset kan närma sig 5000 USD om centralbankens oberoende skadas

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOPEC signalerar att de inte bryr sig om oljepriset faller kommande månader

-

Analys3 veckor sedan

Analys3 veckor sedanVolatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanAktier i guldbolag laggar priset på guld

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanTyskland har så höga elpriser att företag inte har råd att använda elektricitet