Nyheter

Kan platina vända trenden 2023?

Platina är en sällsynt ädelmetall, och den största delen av produktionen kommer från Sydafrika och Ryssland. Medan den sydafrikanska produktionen kommer från dedikerade platinagruvor, är den ryska produktionen en biprodukt av nickelproduktionen i Sibiriens Norilsk-region. Både guld och palladium, platinas systermetall, nådde rekordtoppar i mars 2022. Platinapriset fortsatte emellertid att släpa efter de andra ädelmetallerna.

När vi går in i 2023 erbjuder platina ett övertygande värde, men prisåtgärden har ännu inte svarat. Platina är en mycket mindre likvid ädelmetall än guld, vilket kan leda till betydande prisvolatilitet när platinapriset bestämmer sig för att stiga. Aberdeen Physical Platinum (PPLT) är den mest likvida platina-ETF:n som innehåller fysiska platinatackor.

Platina är mindre likvid än guld

Platina- och guldhandel äger rum på CME:s NYMEX- och COMEX-divisioner på terminsmarknaden. Den öppna balansen är det totala antalet öppna långa och korta positioner på en terminsmarknad, och måttet mäter likviditeten i kontraktet.

NYMEX platinaterminsdiagram i april visade en öppen balans på 59 855 kontrakt den 27 december 2022. Eftersom ett platinaterminskontrakt avser 50 troy ounce av denna ädelmetall, var den totala storleken på det mest aktiva kontraktet 2 992 750 troy ounce värt 3,056 miljarder dollar till priset 1 021 dollar per troy ounce.

Det närliggande COMEX-guldterminskontraktet för leverans i februari visar på en öppen balans på 369 000 kontrakt. Varje kontrakt avser 100 troy ounces, så den öppna balansen speglar 36,9 miljoner troy ounces guld, värderat till 66,69 miljarder dollar till priset 1 807,30 dollar per troy ounces.

Baserat på de närliggande kontrakten var den öppna balansen för guld cirka 12,3 gånger högre baserat på troy ounces och 21,8 gånger högre baserat på värde. Platina är således mycket mindre likvid än guld.

Platinas industriella tillämpningar

Guld har vissa industriella tillämpningar och är väsentligt för smyckestillverkning, men det är främst en finansiell tillgång. Centralbanker validerar guldets roll i det globala finansiella systemet genom att hålla metallen som en valutatillgång.

Samtidigt är platina mycket mer industriellt än guld. Platinakatalysatorer producerar silikoner, högoktanig bensin och petrokemiska råvaror som används för att tillverka plast, syntetiskt gummi och polyesterfibrer. Platinas motståndskraft mot höga temperaturer gör metallen kritisk för jetmotorer och missiler. Platina har också tillämpningar i optiska fibrer, ledningar, pacemakers och platinaföreningar skapar kemoterapibehandlingar som bekämpar cancer. Platinasmycken är också mycket populära.

Den totala platinaproduktionen från gruvor och som en biprodukt av annan metallproduktion är cirka 5,222 miljoner troy ounces. Den totala guldproduktionen 2022 är cirka 4 791 ton eller över 154 miljoner troy ounces. Platina är mycket ovanligare än guld.

Ryssland är avgörande för platinaproduktion

År 2021 producerade Ryssland cirka 19 ton platina, eller 610 864 troy ounces platina. Medan Ryssland stod för 11,7 procent av den globala produktionen, producerade Sydafrika 130 ton eller 80 procent av de globala gruvtillgångarna. Närmare 92 procent av den globala platinatillförseln kommer från de två länderna.

Kriget i Ukraina, sanktioner mot Ryssland och ryska repressalier skapar oro för leveransen av metallen, men priset har inte reagerat därefter. I mars 2022 drev kriget i Ukraina guldet till en rekordhög nivå på över 2 070 dollar per troy ounces.

Kontraktet för NYMEX platinaterminer för leverans i mars 2023 steg till 1 154 dollar per troy ounce . Denna notering är bara halva priset platinas all time high i mars 2008.

Platina är en finansiell tillgång som erbjuder värde

Efter att ha nått 2 308,80 USD i mars 2008 föll platinaterminerna med 67 procent till en lägsta nivå på 761,80 USD sju månader senare i oktober 2008. Prisraset lämnade sannolikt en dålig smak i många investerares mun. Marknader med låg likviditet kan drabbas av överdriven prisvolatilitet då det helt plötsligt saknas köpintresse när priset faller. Platinamarknaden upplevde ytterligare en händelse med låg likviditet på nedsidan när priset sjönk under 600 USD per troy ounce i mars 2020 när den globala pandemin så gott som alla marknader och tillgångsklasser.

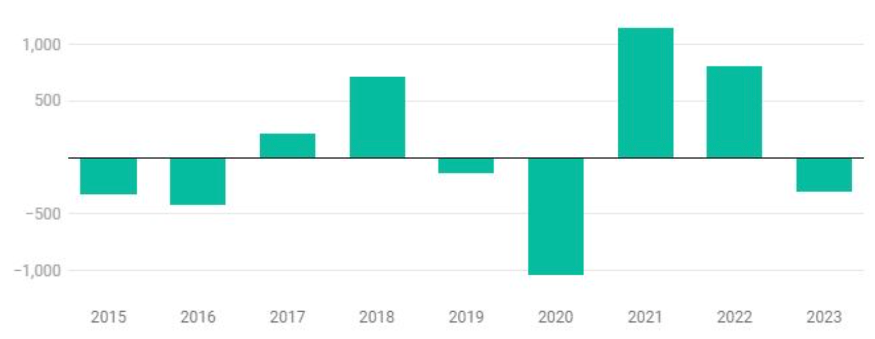

Omvänt, under rallyn, kan erbjudanden om försäljning försvinna, vilket orsakar prisexplosioner. I slutet av november 2022 sa World Platinum Investment Council att efter ett betydande platinaöverskott 2022, förutspådde organisationen att metallen kommer att gå in i ett underskott 2023. World Platinum Investment Council förväntar sig att kraven från biltillverkare kommer att öka och att investerare går från att vara nettosäljare till att bli nettoköpare. Detta skulle driva upp nettoefterfrågan med 19 procent till 7,77 miljoner troy ounce, den högsta nivån sedan 2020.

Balansen på platinamarknaden

World Platinum Investment Council tror marknaden går in i ett underskott under 2023.

PPLT är en platina-ETF

Den mest direkta vägen för en lång position eller investering i platina är via den fysiska marknaden för platinatackor och -mynt. NYMEX-terminerna erbjuder ett alternativ eftersom de har en leveransmekanism. Samtidigt är den mest likvida platina-ETF-produkten Aberdeen Physical Platinum-produkten (PPLT), eftersom den innehåller platinatackor. Denna är emellertid stängd för europeiska investerare på grund det regelverk som heter MFIDII. Det finns emellertid produkter som WisdomTree Physical Platinum (VZLA), iShares Physical Platinum ETC (IPLT) och Xtrackers IE Physical Platinum ETC Securities (XPPT) i Europa vilka är uppbyggda på ett liknande sätt och alla investerar på fysiska platinatackor.

Platina kan äntligen lysa 2023 då inflation, ett växande underskott mellan utbud och efterfrågan, oro över ryskt utbud och låg likviditet kan antända ett långvarigt rally som gör att platina kan komma ikapp guldet. Platina har befunnit sig i en negativ trend med lägre toppar och lägre dalar sedan 2008, men oddsen kan gynna en betydande återhämtning 2023. Den kritiska motståndsnivån på uppsidan som skulle bryta den femtonåriga björnmarknaden är den högsta i februari 2021 på 1 290,60 USD.

Tyskland har skrivit ner prognosen på hur mycket elektricitet landet kommer att behöva 2030. Hittills har prognosen varit 750 TWh, vilken nu har skrivits ner till 600-700 TWh,

Det kan vid en första anblick låta positivt. Men orsaken är inte att effektiviseringar. Utan priserna är så pass höga att företag inte har råd att använda elektriciteten. Elintensiv industri flyttar sin verksamhet till andra länder och få företag satsar på att etablera energikrävande verksamhet i landet.

Tyskland har inte heller någon plan för att förändra sin havererade energipolitik. Eller rättare sagt, planen är att uppfinna fusionskraft och använda det som energikälla. Något som dock inte löser problemet på några årtionden.

Kinas officiella statistik för elproduktion har släppts för augusti och den visar att landet slog ett nytt rekord. Under augusti producerades 936 TWh elektricitet.

Stephen Stapczynski på Bloomberg lyfter fram att det är ungefär lika mycket som Japan producerar per år, vilket innebär är de producerar ungefär lika mycket elektricitet per invånare.

Kinas elproduktion kom i augusti från:

| Fossil energi | 67 % |

| Vattenkraft | 16 % |

| Vind och Sol | 13 % |

| Kärnkraft | 5 % |

Stapczynskis kollega Javier Blas uppmärksammar även att det totala rekordet inkluderade ett nytt rekord för kolkraft. Termisk energi (där nästan allting är kol) producerade 627,4 TWh under augusti. Vi rapporterade tidigare i år att Kina under första kvartalet slog ett nytt rekord i kolproduktion.

Guldpriset når hela tiden nya höjder och det märks för folk när de ska köpa smycken. Det gör att butikerna måste justera upp sina priser löpande och kunder funderar på om det går att välja något med lägre karat eller mindre diamant. Anna Danielsson, vd på Smyckevalvet, säger att det samtidigt gör att kunderna får upp ögonen för värdet av att äga guld. Det högre guldpriset har även gjort att gamla smycken som ligger hemma i folks byrålådor kan ha fått ett överraskande högt värde.

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

Brent crude ticks higher on tension, but market structure stays soft

Kinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

Det stigande guldpriset en utmaning för smyckesköpare

Aktier i guldbolag laggar priset på guld

Meta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

Aker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

Sommarens torka kan ge högre elpriser i höst

Brent edges higher as India–Russia oil trade draws U.S. ire and Powell takes the stage at Jackson Hole

Mahvie Minerals är verksamt i guldrikt område i Finland

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMeta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanSommarens torka kan ge högre elpriser i höst

-

Analys4 veckor sedan

Analys4 veckor sedanBrent edges higher as India–Russia oil trade draws U.S. ire and Powell takes the stage at Jackson Hole

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMahvie Minerals är verksamt i guldrikt område i Finland

-

Analys4 veckor sedan

Increasing risk that OPEC+ will unwind the last 1.65 mb/d of cuts when they meet on 7 September

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanNeil Atkinson spår att priset på olja kommer att stiga till 70 USD

-

Analys2 veckor sedan

OPEC+ in a process of retaking market share