Nyheter

Hur spread trading fungerar

Spread trading är vid sidan av optionshandel en av de strategier som förvirrar nya handlare mer än någon annan typ av strategi eller kombinationshandel. I själva verket är spread trading ganska enkelt att förstå, när koden väl är knäckt. Spread trading skall inte blandas ihop med spread betting som är en helt annan typ av instrument som ger användaren en möjlighet att spekulera i hur aktier, index, råvaror och andra tillgångar kommer att utveckla sig, utan att använda en traditionell mäklare.

Spread trading är vid sidan av optionshandel en av de strategier som förvirrar nya handlare mer än någon annan typ av strategi eller kombinationshandel. I själva verket är spread trading ganska enkelt att förstå, när koden väl är knäckt. Spread trading skall inte blandas ihop med spread betting som är en helt annan typ av instrument som ger användaren en möjlighet att spekulera i hur aktier, index, råvaror och andra tillgångar kommer att utveckla sig, utan att använda en traditionell mäklare.

Spread trading innebär att placeraren på samma gång köper och säljer, simultant tar både en lång och en kort position. Vinsten på denna affär uppstår i skillnaden, spreaden, mellan dessa två priser. En spread kan etableras i samma underliggande råvara, men med olika löptider, en så kallad tidsspread, kalenderspread eller en interdelivery spread. Den kan också göras i relaterade råvaror, ofta med samma slutmånad, en så kallad intercommodity spread.

En stor del av det som beskrivs i texten kan förefalla vara betydligt mer komplicerat än vad det egentligen är. Vi har emellertid för avsikt att försöka gå genom hela ämnet på ett överskådligt sätt. Vi rekommenderar emellertid att den som har för avsikt att arbeta med en eller flera av de strategier som beskrivs nedan hittar en mäklare som vet vad denne håller på med, och som kan hjälpa till med att både exekvera affärerna, svara på frågor och komma med råd och på annat sätt bistå i handeln.

Hur fungerar spread trading?

Vi börjar med att titta på en spread i boskap, live stock. Du kan antingen köpa spreaden direkt i marknaden, givet att priserna är sådana att de faller dig i smaken. Det andra alternativet är att lämna en order till mäklaren att du vill att din order skall exekveras när skillnaden mellan de olika kontrakten når en viss nivå eller högre. I det senare fallet sägs spreaden ha ett premium.

Ta denna spread till exempel: Du vill köpa ett terminskontrakt med förfall i juni avseende live stock och sälja ett terminskontrakt med förfall i augusti på samma råvara. Du vill att augustikontraktet skall exekveras när priset på detta är 100 punkter högre än terminskontraktet som förfaller i juni, ordern är således villkorad. Ordern skulle då se ut så här;

KÖP 1 JUNE LIVE CATTLE, SÄLJ 1 AUGUST

LIVE CATTLE PLUS 100 AUGUST SELL SIDE

Det låter mer komplicerat än vad det egentligen är. Ovanstående betyder att placeraren antingen vill köpa – eller stänga en redan innehavd position – när priset på levande boskap i augusti är 100 punkter högre än i juni.

Spread Trading: Crack, Crush, Condor…

Precis som med allting annat som rör råvaror så är det egentligen ganska enkelt, men när du behärskar grunden kommer du bli varse mer komplexa strategier som bygger på de enkla grunderna. Vad gäller spread trading kan nämnas strategier som Condor Spreads, Crack Spreads, Chrush Spreads och Cattle Spreads, men listan kan göras betydligt längre än så.

Vissa typer av spreadar är enklare än andra och erbjuder placeraren bättre möjligheter än andra. Ett par av dem involverar en råvara och andra råvaror som i sin tur skapas av den ursprungliga råvaran. Genom att använda olika kombinationer av derivat, endera terminer eller optioner kan en aktör simulera de olika ekonomiska aspekterna och utfallen för att säkra prisrisker eller låsa in vinster. Vi tittar närmare på tre av dem nedan och berör helt kort också den strategin som heter Condor.

En så kallad Chrush Spread är en spread där resultatet består av utfallet mellan prisutvecklingen av sojabönor och sojamjöl och sojaolja. De två senare är de råvaror som skapas när sojabönorna krossas i en kvarn. En Chrush Spread simulerar resultatet av vad som händer när en råvara bryts ned i olika komponenter.

En Crack Spread har inget med droger att göra, det handlar istället om en spread vars resultat består i utfallet mellan råolja, bensin och eldningsolja, heating oil.

En Cattle Spread fungerar på samma sätt, men skiljer sig litet då det är två ingående råvaror, priset på ungnöt och majs, det vill säga foder, som skall vara lägre än priset på levande boskap, live stock. Uppfödarna köper kalvar och utfordrar dem för att sedan sälja dem när de är redo för slakt. Cattle Spread är ett sätt för dessa uppfödare att simulera lönsamheten i verksamheten och beräkna bruttovinsterna.

Cattle crush

En cattle crush ger boskapsuppfödarna en möjlighet att beräkna sina kommande vinster och säkra sig mot prisförändringar på både kostnads- och intäktssidan. En cattle crush består av en kombination av ungnöt, foder (majs) och live stock (levande boskap) som är färdiga för slakt.

En cattle crush ger boskapsuppfödarna en möjlighet att beräkna sina kommande vinster och säkra sig mot prisförändringar på både kostnads- och intäktssidan. En cattle crush består av en kombination av ungnöt, foder (majs) och live stock (levande boskap) som är färdiga för slakt.

En uppfödare brukar köpa kalvar med en vikt på cirka 750 pound, vilka tillsammans med cirka två ton foder gör dem till slaktfärdig boskap med en vikt på mellan 1 200 och 1 400 pounds under en period på sex månader. Med hjälp av en cattle crush kan uppfödare således beräkna sin bruttovinst. Tiden det tar att föda upp en kalv till slaktfärdig boskap varierar beroende på faktorer som väder, marknadskrafter och foder.

Uppfödarens bruttomarginal är skillnaden mellan försäljningspriset för det slaktfärdiga djuret och kostnaden för kalvarna och foder. Skillnaden tenderar att ligga på cirka tio procent, men det förekommer också att marginalerna blir negativa, och då i samma storlek. Dessa prissvängningar har gjort att denna typ av spread har kommit att bli mycket populär bland boskapsuppfödarna då den hjälper dem att säkra sina prisrisker.

En cattle crush är som tidigare beskrivits en kombination av terminskontrakt avseende köpta Feeder Lot, köpta majsterminer och sålda terminskontrakt avseende Live Stock. Ett terminskontrakt på ungnöt avser 65 djur, medan ett terminskontrakt på Live Stock avser 32 djur varför det är viktigt att komma ihåg att denna kombination skall avse dubbelt så många sålda terminskontrakt på slaktfärdig boskap som inköpta ungdjur. Ett terminskontrakt på majs avser 5 000 bushels, vilket är tillräckligt för att föda de kalvar som köps in med hjälp av ett terminskontrakt. Det krävs således en kombination som brukar benämnas 2-1-1 för att hantera kalven från inköp till försäljning.

Ett exempel på en cattle crush

Värdet på en cattle crush beräknas genom att addera de totala värdena på de köpta terminskontrakten på majs och ungnöt. Denna summa skall sedan dras från det totala värdet på det sålda terminskontraktet på den slaktfärdiga boskapen. Observera att det tar mellan fyra till sex månader från det att uppfödaren får kalvarna till dess att dessa är färdiga för slakt, vilket betyder att skillnaden mellan det köpta terminskontraktet på ungnöt måste ha ett förfall som ligger cirka ett halvår tidigare än det sålda terminskontraktet på den slaktfärdiga boskapen.

Anta att en uppfödare har köpt ett terminskontrakt på ungnöt med förfall i juni, till ett pris om 100 USD per 100 pounds. Ett kontrakt ungnöt avser 50 000 pounds, vilket gör att summan skulle bli

50 000 USD [100 USD x (50 000 pounds/100 pounds) = 50 000 USD],

Anta att samma uppfödare har köpt ett terminskontrakt på majs med förfall i mars till ett pris om 3 USD per bushel, något som skulle addera ytterligare 15 000 USD till hans kostnader som då skulle uppgå till 65 000 USD.

Mot detta har han sålt två terminskontrakt på Live Stock, vilket motsvarar hans slaktfärdiga boskap, till ett pris om 90 USD per 100 pound i december. Varje sådant terminskontrakt avser 40 000 pounds så det totala försäljningsvärdet skulle då uppgå till 80 000 USD, viket ger uppfödaren en bruttomarginal på 15 000 USD före transaktionskostnader som han har låst in med hjälp av denna spread.

Samma strategi kan så klart användas även av andra aktörer än uppfödare, det fungerar lika bra för den som vill dra fördel av prisförändringar i köttpriserna. Att köpa terminskontrakt på majs och ungnöt har emellertid visat sig vara en strategi som hjälper uppfödarna att hedga sina prisrisker eftersom de underliggande råvarorna tenderat att uppvisa mycket volatila handelsmönster under åren. I och med att majsen och kalven är de största kostnaderna för det slaktfärdiga djuret är det viktigt att hålla kontroll på dessa.

Crack spread

En crack spread är en transaktion som innebär ett köp av Light Crude Oil (CL) och en försäljning av andra petroleumprodukter, till exempel eldningsolja (HO) och blyfri bensin (HU). Raffineringsprocessen innebär att raffinaderiet ”crackar” råoljan i olika komponenter, därav namnet. Två av de viktigaste produkter som produceras i raffinaderier är just eldningsolja och blyfri bensin. Därför omfattar denna typ av spread endast råolja (CL), blyfri bensin (HU) och eldningsolja (HO).

Den grundläggande kalkylen är enkel men innan den kan göra måste de olika kontrakten justeras efter som de handlas i olika enheter. Råoljan, den blyfria bensinen och eldningsoljan måste omvandlas till samma enhet. Råolja handlas i USD per fat, medan den blyfria bensinen och eldningsoljan noteras i USD per gallon. Det enklaste är att multiplicera den blyfria bensinen och eldningsoljan med 42 då det går 42 gallons på ett fat.

Priset för varje ben av spreaden multipliceras sedan med antalet kontrakt för varje ben (standardantalet kontrakt för en Crack Spread är en fördelning på 1-2-3). Kostnaden för råolja subtraheras från kostnaderna för de färdiga produkterna, och resultatet divideras med antal kontrakt av råolja. Detta resulterar i följande:

– %CL * 3 + %HU * 2 * 42 + %HO * 1 * 42

Ett exempel på en crack spread

En crack spread har stora likheter med en crush spread som används för att hantera prisrisker för sojabönor. Det kombinerade värdet av den blyfria bensinen och eldningsoljan måste överstiga priset på råoljan med minst kostnaden för raffineringen, i annat fall är det en förlust för raffinaderiet. Som nämnt är det vanligaste förhållande mellan de olika råvarorna 1-2-3, där tre fat råolja kommer att resultera i två fat blyfri bensin och ett fat eldningsolja.

Utfallet av en Crack Spread kan komma att påverkas av säsongsvariationer, till exempel kommer blyfri bensin efterfrågas mer än eldningsolja under sommarmånaderna och vice versa.

Är prisskillnaden för snäv kommer raffinaderiet att få en förlust, och det är därför troligt att det kommer att försöka höja priserna på slutprodukterna. Är prisskillnaden istället större än vad den varit historiskt så kommer producenterna att öka sin produktion och sälja bensin och eldningsolja för att ta hem vinsterna. Den ökade produktionen kommer att leda till att priserna på slutprodukterna faller.

Crush spread

Begreppet Crush har sitt ursprung i sojasektorn, där sojabönor omvandlas till sojaolja och sojamjöl. Marginalen på denna spread ger kvarnarna en indikation på avkastningen och tar hänsyn till de prisvariabler som utgör de största riskerna i verksamheten. Genom att använda sig av terminsmarknaden där det är lätt att öppna och stänga en Crush spread har visat sig vara en strategi som fungerar väl för de företag som processar sojabönor. Terminsmarknaden ger dem även indikationer på prisutvecklingen och därmed den kommande efterfrågan på nötkreatur och majs, två råvaror som har stor betydelse för prissättningen av sojabönsprodukter. En Crush spread representerar marginalen som sojabönsprocessorerna kan fånga med hjälp av terminsmarknaden för att säkra sina positioner. Det är också ett sätt för sojabönsprocessorerna att hedga ett kommande inköpspris på sojabönor och ett framtida försäljningspris på sojabönsoljan och sojamjölet.

När fungerar en crush spread bäst?

En crush spread fungerar bäst när det förekommer såväl över- som undervärderade råvaror i marknaden. Nu förekommer det sällan att samtliga de optimala marknadsvillkoren är uppfyllda, men sök efter de bästa förutsättningarna och efter den dominerande marknadstrenden. Håll utkik efter prisskillnader mellan de olika slutprodukterna, sojaolja och sojamjöl, och den underliggande råvaran, sojabönorna. Processföretagen försöker, precis som alla andra, behålla sina marginaler trots marknadsläget och trender.

Samma teori som gäller för en crack spread gäller för en crush spread. Om prisskillnaden mellan sojabönor och dess slutprodukter (sojabönsoljan och sojamjölet) är smal tyder detta på att vinstpotentialen för att bearbeta sojabönor är för liten alternativt att bearbetningskostnaderna är för höga vilket tyder på att priset på sojabönsoljan och sojamjölet bör stiga.

Uppstår det motsatta förhållandet, att spreaden blir alltför stor kommer processföretagen att vilja sälja all den sojabönsoljan och sojamjölet som de kan för att på det sättet öka sina vinster. Inträffar detta scenario kommer det nästan alltid undantagslöst att leda till att priset på de bearbetade produkterna faller till dess att de möter priset på sojabönor plus processkostnaden.

Ett exempel på en crush spread

En crush spread omfattar ett simultant köp av terminer på sojabönor (S) och försäljningar av sojabönsolja (BO), och sojamjöl (SM) med samma förfallomånad. En crush spread likar som tidigare nämnts en crack spread som används för att handla med råolja och de mer förädlade råvarorna av denna. Sojabönor (S) är den råvara som används för att producera sojabönsolja (BO) och sojamjöl (SM). Däremot är förhållandet för denna spread 1:1:1. En bushel sojabönor producerar en enhet sojamjöl och en enhet av sojabönsolja. Slutprodukterna som produceras av sojabönorna mäts i flytande och torra viktenheter.

Att beräkna utfallet av denna spread är på sitt sätt ganska enkel men också komplicerad då de olika råvarorna handlas i olika viktenheter, volymer och valutaenheter. Sojabönor (S) handlas i cent per bushel, medan sojabönsolja (BO) handlas i cent per pound. Slutligen handlas sojamjöl (SM) handlas i USD per short ton. Varje bushel sojabönor ger elva pounds sojabönsolja vilket betyder detta pris konverteras till cent per bushel genom att multiplicera med en faktor på elva. Ingen priskonvertering är nödvändigt eftersom båda dessa råvaror handlas i cent.

Då sojamjöl är noterat i dollar per short ton måste först en priskonvertering göras, där priset omvandlas från dollar till cent. Sedan måste volymen omvandlas där short ton görs om till pounds och slutligen en konvertering från vikt till volym. Det första priset multipliceras med 100, och går då från USD till cent. Därefter omvandlas ett short ton sojamjöl till pounds genom att dividera med 2 000 Ett short ton är 2 000 pounds (907,1847 kg). Eftersom processen ger 44 pounds sojamjöl per bushel sojabönor skall priset sedan omvandlas till bushels genom att multiplicera det med 44. Detta är ekvivalent med att multiplicera 2,2 (2,2 = 100/2000 * 44). Detta resulterar i följande uttryck:

– %S * 1 + %SM * 2.2 * 1 + %BO * 11 * 1

Kostnaderna och de eventuella vinsterna av att föda upp boskap och svin samt att bearbeta sojabönor kan approximeras på pappren med hjälp av prisuppgifter på de terminer som finns på boskap, svin och sojabönor. De implicita vinsterna och förlusterna på olika uppslag förändras ständigt med tanke på hedgar och spekulationer, samt om de olika delarna i spread är köpta eller sålda.

Volatilitetens påverkan

I och med att de olika spreadarna är uppbyggda på olika sätt, till exempel används olika förfallodagar i en Cattle Crush, jämfört med en Crack Spread eller en Crush Spread, gör att den första strategin visar på högre voltatilitet i resultatet än de andra två spreadarna. En annan förklaring till den högre volatiliteten i en Cattle Crush är att i en Crack Spread eller en Crush Spread är det endast en och samma råvara. I en Cattle Crush påverkas resultatet till en betydande del av priset på majs, det vill säga foderkostnaderna.

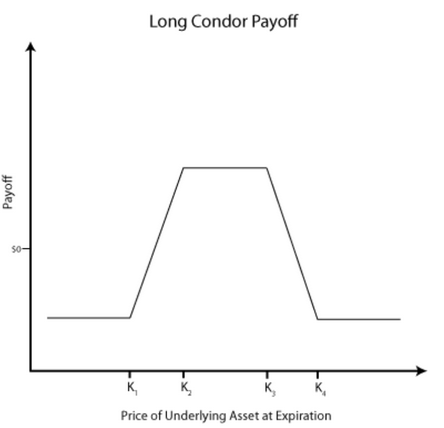

Condor Spread

Condor är visserligen namnet på en exotisk fågel som lever i bergskedjan Anderna, men i detta fall är det istället frågan om en exotisk spread som ibland brukar benämnas elongated butterfly, eller utdragen fjärilsspread om vi skall översätta det engelska namnet ordagrant. De flesta läsarna blir knappast klokare på detta så vi har därför valt att beskriva detta litet mer utförligt nedan. Vi har emellertid valt att inte fördjupa oss alltför mycket i denna strategi då det är en synnerligen komplex strategi som sällan kan användas av vanliga handlare på grund av de höga transaktionskostnaderna.

Condor är visserligen namnet på en exotisk fågel som lever i bergskedjan Anderna, men i detta fall är det istället frågan om en exotisk spread som ibland brukar benämnas elongated butterfly, eller utdragen fjärilsspread om vi skall översätta det engelska namnet ordagrant. De flesta läsarna blir knappast klokare på detta så vi har därför valt att beskriva detta litet mer utförligt nedan. Vi har emellertid valt att inte fördjupa oss alltför mycket i denna strategi då det är en synnerligen komplex strategi som sällan kan användas av vanliga handlare på grund av de höga transaktionskostnaderna.

En condor består av fyra olika ben, till exempel en köpt köpoption med ett lågt lösenpris, en utfärdad köpoption med en högre lösenpris, ännu en utfärdad köpoption som har ett högre lösenpris än den första utfärdade optionen och en innehavd köpoption med ett lösenpris som ligger högre än de båda utfärdade köpoptionerna. Skillnaden mellan de olika optionernas lösenpris skall vara lika stora. Resultatet på förfallodagen syns nedan.

Diagrammet ovan visar på att denna spread kommer att generera ett överskott när priset på den underliggande tillgången på slutdagen hamnar mitt i spreaden, mellan lösenkurserna på de två utfärdare köpoptionerna. Det medför emellertid höga transaktionskostnader, varför det är en strategi som sällan kan användas av vanliga investerare som betalar vanliga transaktionskostnader.

För- och nackdelar med spread trading

Spreadar kan vara mycket lönsamma men det är viktigt att börja med grunderna och gå vidare till mer exotiska kombinationer och när så är lämpligt. Här är några grundläggande fördelar och nackdelar med Spread Trading:

Fördelar

Spreadar med råvaruterminer kräver lägre säkerhetskrav då dessa strategier oftast innebär en lägre risk än att endast äga ett ben.

Spreadar är oftast mindre volatila och priserna rör sig inte lika snabbt, vilket kan vara bra för nybörjare som kan skrämmas av hastighets- och prisfluktuationer i en regelrätt handel på terminsmarknaden.

Sprider erbjuder unika säkringsmöjligheter i en mängd olika råvaror.

Vissa typer av spreadar tillåter den som handlar att betala mindre i marginal vilket gör att det får att finansiera den köpt fururen eller optionen med hjälp av försäljningen av den andra sidan av spreaden, vilket minskar de initiala kostnaderna.

Nackdelar

Transaktionskostnaderna för spread trading är högre eftersom en spread omfattar mer än ett underliggande instrument. Det är därför viktigt att hålla koll på exekveringen eftersom varenda krona kommer att påverka slutresultatet.

Det är inte alla spreadar som det går att få direkta priser från en market maker på, så därför måste de olika benen handlas var för sig, något som kan bli svårt för den som är ovan.

Spreadar kan vara mindre likvida än andra instrument, vilket kan visa sig vara förödande om du försöker att komma ur en position snabbt.

Spreadar har nästan alltid en begränsad vinstpotential. Anta att Du har köpt ett terminskontrakt på majs med förfall i juli och samtidigt sålt ett terminskontrakt på majs med förfall i december. Börjar sedan priset på Majterminen att stiga är det inte säkert att det sålda terminskontraktet beter sig på samma sätt. Om de båda kontrakten visar samma utveckling är situationen oförändrad. Om endast decemberkontraktet rusar kommer däremot vinsten på spreaden att minska, kanske rent av vändas i en förlust.

Slutligen, spread trading kan vara effektivt, men innan du gör några affärer av denna typ, eller andra för den delen, fundera på vilken anledning du har att göra denna typ av affärer och vilket syfte de fyller. Om svaret är godtagbart är det bara att sätta igång. Kom ihåg det viktigaste att hålla koll på med spread trading är transaktionskostnaderna – de kan adderas upp snabbt och äta upp vinsten.

Gruvbolaget Boliden överträffade analytikernas förväntningar med bred marginal när man presenterade resultatet för det tredje kvartalet. Mikael Staffas, vd för Boliden, kommenterar kvartalet och hur han ser på råvarumarknaden och bolagets olika gruvprojekt.

USA:s president Donald Trump och Australiens premiärminister Anthony Albanese undertecknade på måndagen ett avtal som ska tillföra miljarder dollar till projekt inom kritiska mineraler.

Länderna kommer tillsammans att bidra med 1-3 miljarder dollar till projekten under de kommande sex månaderna. Den totala projektportföljen är värd 8,5 miljarder dollar, enligt regeringarna.

Galliumraffinaderi med kapacitet för 5x USA:s efterfrågan

Som en del av avtalet kommer det amerikanska försvarsdepartementet även att investera i ett galliumraffinaderi i västra Australien med en kapacitet på 100 ton per år. För närvarande importerar USA omkring 21 ton gallium, vilket motsvarar hela den inhemska konsumtionen, enligt den amerikanska geologiska myndigheten.

Initiativet kommer samtidigt som Kina har infört exportrestriktioner på vissa mineraler, däribland sällsynta jordartsmetaller, som är avgörande för tillverkningen av elektronik och elmotorer. Gallium används till exempel i mikrovågskretsar samt blå och violetta lysdioder (LED), vilka kan användas för att skapa kraftfulla lasrar.

Guldpriset har nyligen nått rekordnivåer, över 4 000 dollar per uns. Denna uppgång är inte bara ett resultat av spekulation, utan speglar djupare förändringar i den globala ekonomin. Bloomberg analyserar hur detta hänger samman med minskad tillit till dollarn, geopolitisk oro och förändrade investeringsmönster.

Guldets roll som säker tillgång har stärkts i takt med att förtroendet för den amerikanska centralbanken minskat. Osäkerhet kring Federal Reserves oberoende, inflationens utveckling och USA:s ekonomiska stabilitet har fått investerare att söka alternativ till fiatvalutor. Donald Trumps handelskrig har också bidragit till att underminera dollarns status som global reservvaluta.

Samtidigt ökar den geopolitiska spänningen, särskilt mellan USA och Kina. Kapitalflykt från Kina, driven av oro för övertryckta valutor och instabilitet i det finansiella systemet, har lett till ökad efterfrågan på guld. Även kryptovalutor som bitcoin stiger i värde, vilket tyder på ett bredare skifte mot hårda tillgångar.

Bloomberg lyfter fram att derivatmarknaden för guld visar tecken på spekulativ överhettning. Positioneringsdata och avvikelser i terminskurvor tyder på att investerare roterar bort från aktier och obligationer till guld. ETF-flöden och CFTC-statistik bekräftar denna trend.

En annan aspekt är att de superrika nu köper upp alla tillgångsslag – aktier, fastigheter, statsobligationer och guld – vilket bryter mot traditionella investeringslogiker där vissa tillgångar fungerar som motvikt till andra. Detta tyder på att marknaden är ur balans och att kapitalfördelningen är skev.

Sammanfattningsvis är guldets prisrally ett tecken på en värld i ekonomisk omkalibrering. Det signalerar misstro mot fiatvalutor, oro för geopolitisk instabilitet och ett skifte i hur investerare ser på risk och trygghet.

Sell the rally. Trump has become predictable in his unpredictability

Gruvbolaget Boliden överträffade analytikernas förväntningar

Australien och USA investerar 8,5 miljarder USD för försörjningskedja av kritiska mineraler

Brent crude set to dip its feet into the high $50ies/b this week

Vad guldets uppgång egentligen betyder för världen

OPEC+ missar produktionsmål, stöder oljepriserna

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Blykalla och amerikanska Oklo inleder ett samarbete

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

Leading Edge Materials är på rätt plats i rätt tid

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOPEC+ missar produktionsmål, stöder oljepriserna

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGoldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanBlykalla och amerikanska Oklo inleder ett samarbete

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLeading Edge Materials är på rätt plats i rätt tid

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanNytt prisrekord, guld stiger över 4000 USD

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEtt samtal om guld, olja, koppar och stål

-

Analys4 veckor sedan

Analys4 veckor sedanOPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards