Nyheter

Hur högre räntor kan driva upp guldpriset

Normalt sett brukar det sägas att högre räntor är dåligt för guldpriset. Normalt sett sägs det att när räntorna stiger väljer placerarna att köpa obligationer som ger en löpande avkastning istället. Det är emellertid en sanning med modifikation. Vi har nu under flera år vant oss vid att leva i en lågräntemiljö, och vi har till och med sett negativa räntor under vissa perioder.

Så vad betyder allt detta för utsikterna för guldpriset 2022? I teorin är den största risken för guldpriset att centralbankerna, inklusive den svenska Riksbanken, höjer räntorna under året. Detta har emellertid redan uttalats, och frågan är snarast hur många gånger som räntan kommer att höjas och inte om den kommer att stiga. Så gott som alla de stora centralbankerna har meddelat att de har för avsikt att strama åt sin penningpolitik.

Enligt vad skolboken säger skall detta leda till ett lägre guldpris, allt annat lika. Det finns emellertid anledning att tro att detta är ett alltför förenklat sätt att se på situationen. Att centralbankerna väljer att strama åt sin penningpolitik beror i första hand på att det finns för mycket pengar i omlopp, något som i sin tur har drivit upp inflationen. Att centralbankerna då väljer att strama åt sin penningpolitik innebär bland annat att de höjer räntorna för att på detta sätt göra det dyrare att låna, vilket minskar den andel pengar som kan konsumeras.

Det finns emellertid anledning att tro att räntehöjningarna kommer att vara små och oförmögna att hålla jämna steg med inflationen, vilket innebär att realräntan, det vill säga räntan efter att ha tagit hänsyn till inflationen, kommer att bli ännu mer negativ, vilket ökar guldets attraktionskraft.

Kommande räntehöjningar under 2022 kommer förmodligen att bli mycket små eftersom det finansiella systemet sannolikt inte kan hantera räntekostnader med en ränta över två procent Eftersom inflationen sannolikt kommer att stiga snabbare än räntorna kommer det att resultera i en ännu mer negativ realränta. En negativ realräntetrend är en miljö där guld frodas.

Den svenska inflationen högre än väntat

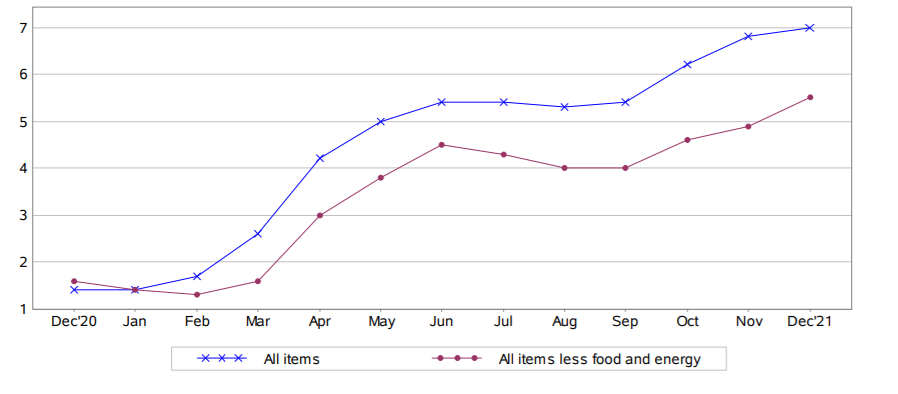

Den 14 januari publicerades uppgifter som visade den svenska inflationen steg mer än vad som var väntat i december 2021. Det visade sig att den svenska inflationen var den högst på trettio år. 1993 låg den svenska inflationen på 4,6 procent. För december rapporterades det att den svenska inflationen nått en årstakt på 4,1 procent, en uppgång på en halv procentenhet sedan i november då siffran var 3,6 procent.

Procentuell förändring jämfört med motsvarande månad föregående år

I USA var inflationen ännu högre, där steg priset på varor och tjänster i en takt som inte har setts på decennier, och hoppade till sju procent i december jämfört med samma månad förra året. Det var den sjunde månaden i rad då inflationen översteg fem procent. Denna inflationsnivå har inte setts i USA på 39 år vilket kommer att tvinga den amerikanska centralbanken Federal Reserve att höja räntorna. Det har tidigare kommunicerats att det kommer att ske under tre tillfällen under 2022, men det var innan dessa höga inflationssiffror presenterades.

Den höga inflationen kan således tvinga Riksbanken och dess internationella motsvarigheter att höja räntan tidigare än vad de tänkt sig. Riksbanken har till uppgift att hålla inflationen på två procent, något som den inte har lyckats med. Det är av den anledningen vi under flera år såg negativa räntor i Sverige. Tanken var att billigare pengar skulle leda till en ökad konsumtion. Det var emellertid inte det som hände. Istället såg vi hur billigt kapital strömmade in på fastighetsmarknaden och på aktiemarknaden där avkastningen var högre än kostnaden för att låna pengar.

Ett av de instrument som Riksbanken har att arbeta med är räntan. Om inflationen ser ut att vara högre än två procent över en längre tid så höjer centralbankerna räntan. I skrivande stund har vi en hög inflation, som är högre än vad marknadsbedömarna kunde förvänta sig för bara något år sedan.

Den amerikanska centralbanken Federal Reserve har aviserat upp till tre räntehöjningar för i år. Aktörerna på de finansiella marknaden tenderar emellertid att tro att det kommer att bli frågan om fyra höjningar.

Från nuvarande 0,0 till 0,25 procent kan räntorna i USA stiga till 0,75 till 1,25 procent i slutet av 2022. Även om detta inte skulle kompensera för den nuvarande inflationen på 7 procent, skulle det helt klart motverka inflationen. Dessutom har amerikanska räntehöjningar vanligtvis en positiv effekt på den amerikanska dollarn. Men hur reagerar guldpriset vanligtvis? En färsk studie från World Gold Council visar intressanta resultat.

Efter räntehöjningar kan guldpriset mycket väl stiga

Studien undersökte hur guldets utveckling jämfört med amerikanska aktier och den amerikanska dollarn under de första räntehöjningarna inom Feds åtstramningscykler i februari 1994, juni 1999, juni 2004 och december 2015.

Medianerna för prisutvecklingen inom de fyra cyklerna jämfördes sedan med varandra. Resultatet av studien: redan ett år efter införandet försvagade de aviserade räntehöjningarna guldpriset. Ett halvår innan den faktiska räntehöjningen nådde guldpriset ett bottenläge med minus 6,8 procent, medan amerikanska aktier visade en genomsnittlig avkastning på 6,15 och även den amerikanska dollarn stärktes med 2,8 procent.

Ett halvår efter räntehöjningen var bilden en helt annan: med en uppgång på 11,34 procent presterade guldet betydligt bättre än den amerikanska aktiemarknaden, som hade haft uppgångar på bara 4,17 procent, medan den amerikanska dollarn tappade 3,95 procent. Ytterligare sex månader senare hade uppgångarna för guld och amerikanska aktier konvergerat kraftigt vad gäller resultat (7,62 mot 6,33 procent) och dollarkursen hade stigit med 2,21 procent.

Guldmarknaden har redan prissatt kommande räntehöjningar

Som studien visar, hade Feds räntehöjningar på 1990-talet redan inkluderats i guldpriset långt innan de genomfördes. Investerarnas ökade säkerhet om centralbankernas beteende efter att räntehöjningarna trädde i kraft hade alltså faktiskt en positiv inverkan på guldpriset.

I dagsläget kommer resultatet för guldinvesteringar i euro och också att bero på omfattningen av den amerikanska styrräntehöjningens effekt på euron och kronan. Om den försvagas kommer guldpriset sannolikt att stiga. Att ECB hittills inte har aviserat några räntehöjningar för 2022 bör ytterligare stärka den amerikanska dollarn. Guld prissätts i dollar vilket således är ytterligare en faktor som kan driva upp värdet på det guld som svenska investerare äger.

Tavex AB är en del av Tavexgruppen som grundades 1991 med verksamhet i Sverige sedan 2005. Tavex är en ledande återförsäljare av ädelmetaller och valuta i norra Europa med högsta kreditbetyget AAA från Bisnode. Tavex köper och säljer guld, silver och platina. Besök tavex.se

Det råder speciella förutsättningar på elmarknaden just nu och allt styrs till största delen av vädret. Sol och bitvis god vindkraftsproduktion under maj, i kombination med svag hydrologi och begränsad kärnkraft har lett till stora svängningar i elpriset. Juni inleds liknande och idag tangerar elpriserna nivåer från krisåret 2022. Dock förväntas elpriserna gå ner då kärnkraften ökar.

Juni börjar med höga elpriser och orsakerna är brist på vindkraft, torra väderprognoser och mindre kärnkraft. Prisuppgången i maj var särskilt tydlig i norra Sverige, elområde 1 och 2, och ligger just nu nära en krona per kWh. I elområdena 3 och 4, södra Sverige, blev månadsmedelspotpriset för maj 35–40 procent högre jämfört med april men har rusat idag till nivåer på mellan 130–160 öre/kWh.

– Dagens höga priser visar tydligt på hur snabbt förändrade väderprognoser får genomslag på elpriset. Sommarens väder påverkar även priserna inför hösten och vintern. Ska det bli mer stabila elpriser behövs ett typiskt svenskt sommarväder, dvs. en blandning av regn, vind och sol, snarare än extremvärme och högtryck. Särskilt viktig är nederbörden i Norge och norra Sverige där vattenkraften dominerar, säger Jonas Stenbeck, privatkundschef på Vattenfall Försäljning.

Den hydrologiska balansen, dvs. det sammanlagda vatteninnehållet i snö, mark och magasin, är väldigt ansträngt efter en snöfattig vinter. Det stora underskottet håller i sig och är starkt beroende av mer nederbörd i närtid. På grund av pågående revisioner, bland annat Ringhals 3 och Forsmark 2, är elproduktionen från svensk kärnkraft begränsad just nu. Oskarshamn 3 har planerad återstart den 10 juni och Ringhals 4, som för närvarande producerar med halv effekt, går upp till full effekt den 12 juni. Det innebär att den installerade effekten då kommer att stiga från 40 till 60 procent i Sverige.

Det geopolitiska läget är fortsatt ett orosmoment men ryktet om ett fredsförslag har lugnat marknaden något. Gas- och oljepriserna fortsätter att falla och de stigande temperaturerna på kontinenten och den stora andelen solkraft kan ha en stabiliserande effekt.

| Medelspotpris | Elområde 1, Norra Sverige | Elområde 2, Norra Mellansverige | Elområde 3, Södra Mellansverige | Elområde 4, Södra Sverige |

| Maj 2026 | 46,36 öre/kWh | 48,95 öre/kWh | 70,86 öre/kWh | 87,05 öre/kWh |

| Maj 2025 | 14,09 öre/kWh | 15,09 öre/kWh | 42,94 öre/kWh | 60,01 öre/kWh |

Snabba väderomslag har präglat elmarknaden i april, med både prisfall och pristoppar som följd. Samtidigt får solkraften allt större påverkan och pressar ner elpriserna, särskilt i södra Sverige.

Månadsmedelpriset för april på den nordiska elbörsen Nord Pool utan påslag och exklusive moms blev 58,66 öre/kWh i elområde 3, södra Mellansverige, och 22,75 öre/kWh i elområde 1, norra Sverige. På kontinenten syns den så kallade ankkurvan tydligt.

– Nu är solen helt klart på gång. I Tyskland har solen under april producerat nästan 2 TWh mer än ifjol vilket även gynnar oss i Sverige. Ankkurvefenomenet innebär att elpriset är lågt mitt på dagen och stiger raskt mot kvällen. Under perioder med soligt och varmare vårväder är solen ett välkommet inslag här hemma och det påverkar elpriserna nedåt. Den ökar produktionen och minskar konsumtionen, säger Jonas Stenbeck, privatkundschef på Vattenfall Försäljning.

De årliga, planerade underhållsarbetena på kärnkraftverken pågår, vilket innebär att den tillgängliga kapaciteten just nu är cirka 60 procent. Vinden var varierande under april, med snabba skiften mellan stilla och blåsiga perioder, vilket märktes på elpriset.

Den hydrologiska balansen i Norden, alltså det sammanlagda vatteninnehållet i snö, mark och magasin, är svag med betydande underskott i södra Norge. Men magasinsnivåerna i Sverige ligger kring normala nivåer för årstiden och har börjat fyllas på.

– Dock förväntas årets vårflod att, givet dagens förutsättningar, bli lägre än normalt då snötäcket är avsevärt mindre än vanliga nivåer. Vädret kommer avgöra hur väl vårfloden fyller magasinen inför sommaren, säger Jonas Stenbeck.

De höga gaspriserna har fallit något, samtidigt som stigande temperaturer på kontinenten och den stora andelen solkraft haft en stabiliserande effekt. Det geopolitiska läget är dock fortsatt ett orosmoment.

– Det vi sett är att marknaden är väldigt nyhetsdriven. Beroende av vad som rapporteras så reagerar marknaden direkt. Det gör att vi befinner oss i en väldigt speciell situation eftersom denna osäkerhet skapar svängiga och oförutsägbara bränslepriser, vilket i slutändan påverkar elpriset. Jag förstår att många känner en oro men i och med att det blir varmare så kommer man inte att behöva lika mycket el, vilket ger en lägre elkostnad, säger Jonas Stenbeck.

| Medelspotpris | April 2025 | April 2026 |

| Elområde 1, Norra Sverige | 14,39 öre/kWh | 26,09 öre/kWh |

| Elområde 2, Norra Mellansverige | 14,21 öre/kWh | 26,85 öre/kWh |

| Elområde 3, Södra Mellansverige | 37,61 öre/kWh | 56,08 öre/kWh |

| Elområde 4, Södra Sverige | 58,35 öre/kWh | 66,55 öre/kWh |

*Ankkurva: Ankkurvan beskriver hur elproduktionen från förnybara energikällor, som solenergi, påverkar elnätet och elanvändningen över en dag. Kurvan har fått sitt namn eftersom grafen under en dag liknar profilen av en anka.

Råvaran olja handlas fortsatt över 100 USD per fat och det är något stökigt med prissättningen. Michel Gubel ger sin syn på läget för oljan, att priskurvan kan vara i contango och backwardation, samt vad som kan hända med olja på längre sikt.

Sommarväder skapar prisrally på elbörsen

Oil product price pain is set to rise as the Strait of Hormuz stays closed into summer

Solkraften pressar elpriserna dagtid

Michel Gubel ger sin syn på oljemarknaden