Nyheter

Guldsäljarna kan tvingas köpa tillbaka snabbt

Vi har noterat de snabbt minskade innehaven av guld i COMEX lagerhus. Vi har sett detta tidigare, och vi kommer se det i framtiden igen, men denna gång ser vi hur COMEX redovisar de lägsta lagersaldona någonsin.

Vi har noterat de snabbt minskade innehaven av guld i COMEX lagerhus. Vi har sett detta tidigare, och vi kommer se det i framtiden igen, men denna gång ser vi hur COMEX redovisar de lägsta lagersaldona någonsin.

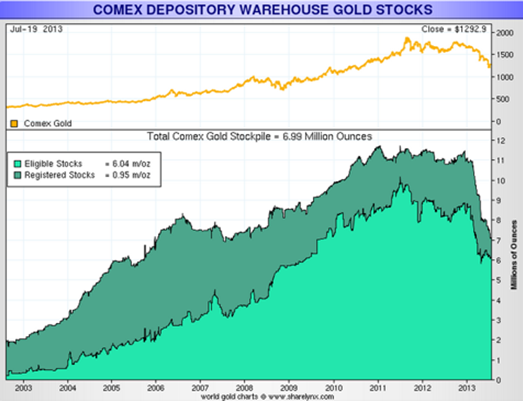

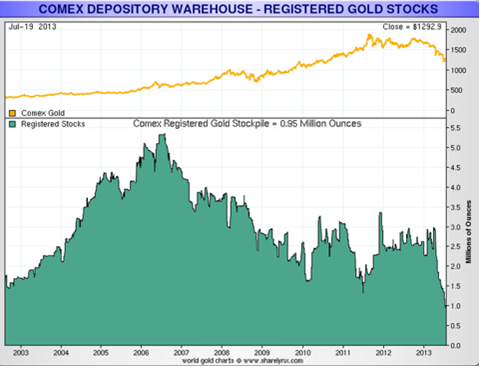

COMEX lager av guld har nu fallit till under 7 miljoner troy ounces, eller med närmare 40 procent sedan början av 2013 när lagersaldot uppgick till närmare 11 miljoner troy ounces. Lagernivån är något som är av största vikt för den som köper fysiskt guld eller investerar i ETFer med exponering mot guld, till exempel GLP, PHYS eller CEF, eftersom det onormalt låga lagervärdet tyder på extraordinära händelser som på sikt kan påverka guldkursen.

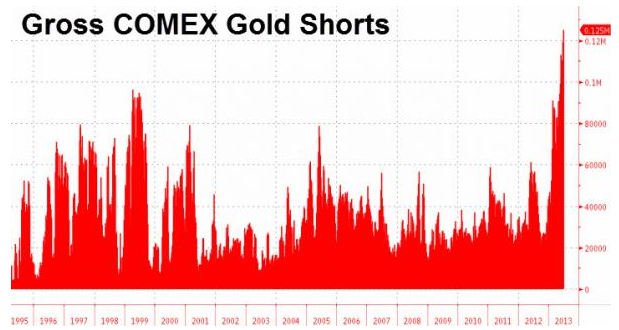

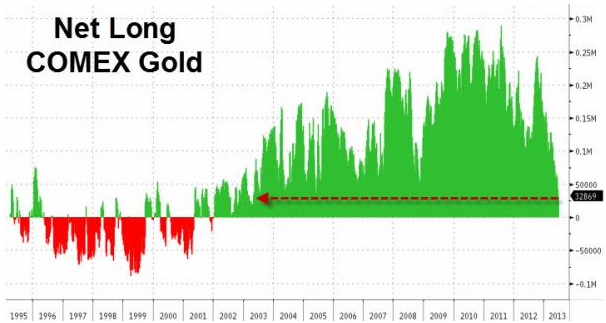

Nedanstående diagram visar att lagren fortsätter att falla samtidigt som de korta positionerna, som är det guld som har blankats, fortsätter att öka kraftigt.

Som ni kan se i diagrammen har guldlagren minskat kraftigt sedan början av 2013, och de fortsätter att minska i snabb takt. Vi kommer att ta en närmare titt på dessa siffror, men låt oss först förklara COMEX lite mer för investerare som är obekanta med denna marknadsplats.

En introduktion till COMEX och börsens lagerhållning

COMEX är en börs som erbjuder lagringsmöjligheter för de företag och privatpersoner som handlar på denna marknadsplats.

Silver, lagringsfaciliteter

Guld, lagringsfaciliteter

När det gäller guld och silver förvaras dessa ädelmetaller i de officiella lagren på uppdrag av banker och mäklarföretag för deras kunder. Ädelmetallerna kan användas för att reglera terminskontrakt, överföras mellan olika klientkonton eller återkallas från lagret. Lagren ger innehavarna av ädelmetaller en bekväm möjlighet att förvara dem till låga kostnader, vilket är praktiskt för de som inte vill förvara guld och silver i den egna källaren.

Silver och guld som lagras i dessa lager kan delas in i två kategorier: Registered och Eligible.

Registered är de ädelmetaller som uppfyller börsens krav på storlek, 1 000 troy ounce-tackor för silver eller 100 troy ounce-tackor för guld, renhet och är tillverkade av ett affinaderi som är godkänt av COMEX.

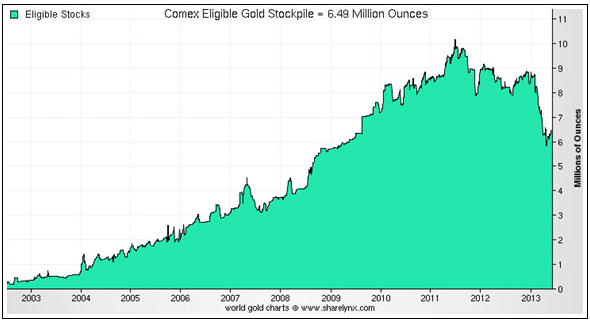

Eligible avser ädelmetaller vilka uppfyller COMEX krav och som lagras i COMEX-lagerhus på uppdrag av banker eller privata aktörer, men som inte har registrerats hos COMEX, vilket är en förutsättning för att det skall kunna levereras mot ett terminskontrakt. Guldet och silvret är emellertid lika värdefullt som annars. Den enda skillnaden mellan dessa två kategorier är således att ädelmetallerna som klassas som Registered går att handla med på COMEX.

COMEX publicerar dagligen rapporter om lagersaldona för guld, silver, koppar, platina och palladium som finns i börsens lager. Dessa rapporter visar även fördelningen mellan kategorierna Eligible och Registered för varje metall. Informationen är viktig då den ger enskilda investerare en inblick i hur pass mycket guld och andra ädelmetaller det verkligen finns som backar upp de terminskontrakt som handlas på börsgolvet. Det finns en del andra intressanta data att ta till sig, men i denna artikel har vi valt att fokusera på ”guldkrediten”.

Guldet strömmar ut från COMEX lager

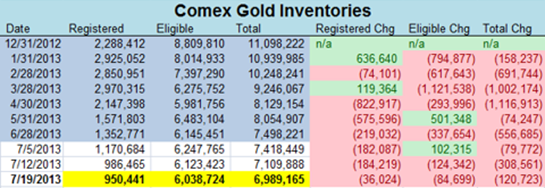

Som vi kan se i tabellen ovan så har guldlagren konsekvent minskat hos COMEX under det senaste halvåret, det skedde alltså redan innan vi såg hur guldpriset föll i april 2013.

I rapporteringen för den vecka som slutade den 19 juli kan vi utläsa att guldlagren minskade med 120.723 troy ounce, guld som alltså lämnat COMEX lager. Detta gör att lagernivån noterar ett nytt årslägsta och ligger i samma nivå som det befanns sig på i början av 2006. Vad gäller kategorin Registered så befinner sig lagernivån på de lägsta nivåerna sedan COMEX började publicera uppgifterna 2002.

Tänk på att guldet i kategorin Registered är det guld som kan användas för att reglera terminskontrakten som handlas på COMEX. Guldet i kategorin Eligible lagras i COMEX lager men kan inte användas för att reglera terminskontrakten.

Detta innebär att de aktörer som handlar på COMEX efterfrågar allt mer guld för leverans medan andra aktörer flyttar ut sina ädelmetaller från lagren vilket gör att det inte kan lånas ut och användas för reglering av terminskontrakten som handlas.

Vi vet inte varför så pass många olika aktörer valt att hämta sitt guld från COMEX lager, men som vi ser i tabellen ovan så lämnar guldet lagerhusen i allt större volym, något som tyder på att det inte är en slumpartad händelse, något som det måste finnas en förklaring till.

Är detta en förklaring?

Vissa hävdar att de minskade lagernivåerna beror på det negativa investeringssentimentet för guld vi ser just nu. De argumenterar för att om investerarna i allmänhet inte är intresserade av guld så finns det inget behov av att äga det – och därmed inte lagra det hos COMEX. Istället är det enklare att sälja det på börsen och investera i andra tillgångsslag.

Det första problemet med detta argument är att nedgångarna i lagernivåerna började långt innan guldpriset började falla. Varför fick vi då inte se det stora fallet i guldpriset under 2011 när guldet handlas till 1 900 USD per troy ounce? Varför såg vi inte sådana stora fall i lagernivåerna under 2012 när guldpriset föll med 20 procent? Denna typ av fall i guldlagren har inte förekommit i anslutning till tidigare prisfall så detta argument är svårt att acceptera. Tänk dessutom på att allt guld som säljs har en köpare, det går inte att sälja guld på COMEX eller någon annan börs heller för den delen utan att det finns en köpare.

Vi ser inte heller samma nedgång i lagernivåerna på silver hos COMEX. Studier från COMEX visar på att de investerare som köper fysiskt guld och väljer att förvara det i COMEX lager till stor del är samma investerare som köper fysiskt silver och förvarar det i COMEX lager. Varför ser vi inte samma minskningar av silverlagren? Silver är betydligt dyrare att lagra än guld eftersom det kräver större utrymme.

Om ovanstående resonemang vore korrekt skulle vi se hur investerarna hämtade hem sitt silver från COMEX, inte bara sitt guld. Att det endast är guldet som hämtas hem tyder på att det har en speciell betydelse för guldmarknaden specifikt.

Någonstans försvinner guldet, och det är sannolikt så att det går till investerare utanför USA, eller i alla fall till lager utanför USAs gränser. Resten av världen efterfrågar både guld och silver för investeringar och andra områden. Efterfrågan skiljer sig emellertid åt av olika orsaker, i Sverige är silver till exempel belagt med moms något som guld inte är, vilket kan vara en förklaring till att silverlagren inte faller på samma sätt som guldlagren.

Vad betyder detta för guldinvesterare?

Detta är att betrakta som positivt för den som köper fysiskt guld, eller sådana fonder som är uppbackade av fysiskt guld, till exempel GLD, CEF, och PHYS.

I takt med att lagernivåerna på guldet hos COMEX faller så finns det betydligt mindre guld kvar som kan användas för att reglera terminskontrakten som omsätts på börsen. Detta kan på sikt, till och med ganska kort sikt, skapa problem om inte lagren ökar igen eller om handeln minskar väsentligt. Vi förväntar oss inte en default hos COMEX, även om det inte går att utesluta i teorin, så kan vi förvänta oss att guldkursen stiger kraftigt om lagren fortsätter att minska eftersom värdet på fysiskt guld då kommer att vara betydligt högre än på pappersguld.

Vi vet dessutom att efterfrågan på fysiskt guld globalt sett har varit och fortfarande är mycket hög. Om det guld som hämtats ut från COMEX lager gått till andra delar av världen kan det inte längre användas för att reglera de terminskontrakt som handlas på COMEX utan börsen måste se sig om efter andra leveransalternativ vilket kommer att driva upp priset på guld.

Vi vet också att många hedgefonder valt att blanka guld, det vill säga sälja guld som de inte äger med avsikten att återköpa det i framtiden, förhoppningsvis till ett betydligt lägre pris. Nivåer som har nämnts är 1 000 USD per troy ounce. Olyckligtvis är mängden guld som de kan köpa begränsad och blir betydligt mindre i takt med att COMEX lager töms. Det finns således en möjlighet att vi snart får se hur det uppstår en stress bland dem som sålt det guld som de inte äger vilket kommer att driva upp priset på fysiskt guld kraftigt. Om så sker kommer det att tvinga andra aktörer som sålt guld utan att äga det att återköpa guld i marknaden till allt högre priser. Priset på fysiskt guld rör sig oftast långsammare än det för ”pappersguld” när det handlar som sådana stora volymer, men när priset på fysiskt guld väl börjar röra sig så sker det oftast under mycket stora rörelser.

För en guldköpare är det därför svårt att tänka sig en bättre möjlighet för fysiskt guld än när guldlagren faller till låga nivåer och då det stora antalet blankningar som har gjorts av aktörer vilka har liten eller ingen kunskap om guldmarknaden.

För den mer konservativa guldköparen finns det bara ett alternativ, fysiskt guld i form av tackor.

[hr]

Guldcentralen AB har funnits sedan 1967 och är en del av en ädelmetallkoncern som funnits sedan 1879. Företagets ägare är KA Rasmussen AS i Norge. Det är 5:e generationen som driver företaget just nu. Guldcentralen säljer fysiskt guld, silver, platina och palladium till privatpersoner och företag. Det företaget säljer är handelsgodkända tackor och mynt. Företagets hemsida.

Tyskland har skrivit ner prognosen på hur mycket elektricitet landet kommer att behöva 2030. Hittills har prognosen varit 750 TWh, vilken nu har skrivits ner till 600-700 TWh,

Det kan vid en första anblick låta positivt. Men orsaken är inte att effektiviseringar. Utan priserna är så pass höga att företag inte har råd att använda elektriciteten. Elintensiv industri flyttar sin verksamhet till andra länder och få företag satsar på att etablera energikrävande verksamhet i landet.

Tyskland har inte heller någon plan för att förändra sin havererade energipolitik. Eller rättare sagt, planen är att uppfinna fusionskraft och använda det som energikälla. Något som dock inte löser problemet på några årtionden.

Kinas officiella statistik för elproduktion har släppts för augusti och den visar att landet slog ett nytt rekord. Under augusti producerades 936 TWh elektricitet.

Stephen Stapczynski på Bloomberg lyfter fram att det är ungefär lika mycket som Japan producerar per år, vilket innebär är de producerar ungefär lika mycket elektricitet per invånare.

Kinas elproduktion kom i augusti från:

| Fossil energi | 67 % |

| Vattenkraft | 16 % |

| Vind och Sol | 13 % |

| Kärnkraft | 5 % |

Stapczynskis kollega Javier Blas uppmärksammar även att det totala rekordet inkluderade ett nytt rekord för kolkraft. Termisk energi (där nästan allting är kol) producerade 627,4 TWh under augusti. Vi rapporterade tidigare i år att Kina under första kvartalet slog ett nytt rekord i kolproduktion.

Guldpriset når hela tiden nya höjder och det märks för folk när de ska köpa smycken. Det gör att butikerna måste justera upp sina priser löpande och kunder funderar på om det går att välja något med lägre karat eller mindre diamant. Anna Danielsson, vd på Smyckevalvet, säger att det samtidigt gör att kunderna får upp ögonen för värdet av att äga guld. Det högre guldpriset har även gjort att gamla smycken som ligger hemma i folks byrålådor kan ha fått ett överraskande högt värde.

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

Brent crude ticks higher on tension, but market structure stays soft

Kinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

Det stigande guldpriset en utmaning för smyckesköpare

Aktier i guldbolag laggar priset på guld

Meta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

Aker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

Sommarens torka kan ge högre elpriser i höst

Brent edges higher as India–Russia oil trade draws U.S. ire and Powell takes the stage at Jackson Hole

Mahvie Minerals är verksamt i guldrikt område i Finland

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMeta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanSommarens torka kan ge högre elpriser i höst

-

Analys4 veckor sedan

Analys4 veckor sedanBrent edges higher as India–Russia oil trade draws U.S. ire and Powell takes the stage at Jackson Hole

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMahvie Minerals är verksamt i guldrikt område i Finland

-

Analys4 veckor sedan

Increasing risk that OPEC+ will unwind the last 1.65 mb/d of cuts when they meet on 7 September

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanNeil Atkinson spår att priset på olja kommer att stiga till 70 USD

-

Analys2 veckor sedan

OPEC+ in a process of retaking market share