Nyheter

Faller efterfrågan på guld när räntan stiger?

En av de ”regler” vi får lära oss är att räntan har en påverkan på såväl optioner som aktier, men framförallt priset på guld, en tillgång som inte ger någon direktavkastning alls. Det finns enligt alla läroböcker ett negativt samband som gör att värdet på dessa tillgångar faller i värde när räntan stiger. Detta stämmer i teorin, men hur är det i praktiken, framförallt i dagens turbulenta ekonomi? Är det fortfarande sant att efterfrågan på guld faller då räntan stiger?

En av de ”regler” vi får lära oss är att räntan har en påverkan på såväl optioner som aktier, men framförallt priset på guld, en tillgång som inte ger någon direktavkastning alls. Det finns enligt alla läroböcker ett negativt samband som gör att värdet på dessa tillgångar faller i värde när räntan stiger. Detta stämmer i teorin, men hur är det i praktiken, framförallt i dagens turbulenta ekonomi? Är det fortfarande sant att efterfrågan på guld faller då räntan stiger?

Allt annat lika så bör svaret vara ja. Bättre avkastning på pengar, ofta substituerat med statsskuldsväxlar, gör att alternativkostnaden för att köpa guld stiger, vilket skall få efterfrågan att minska. Men och detta är ett stort men… Allt annat lika är ett begrepp som är sällsynt utanför de ekonomiska teorierna.

Ta till exempel Kina, ett land som är ett utmärkt exempel på att stigande räntor mycket väl kan öka efterfrågan på guld eftersom inflation och tillväxt är två betydligt viktigare värdedrivare. Nu är Kina kanske inte ett typiskt exempel, men det är onekligen värt att titta närmare på då landet är världens näst största nettoköpare av guld, endast passerat av Indien. Data från World Gold Council visar att Kina under det första kvartalet 2011 stod för en tredjedel av världens globala guldkonsumtion mätt i ton. Jämfört med samma period 2010 steg köpen av guld med 47 procent och detta trots att den kinesiska centralbanken höjt räntan inte mindre än fyra gånger. Grafen nedan visar på att de kinesiska guldkonsumenterna under de senaste fem åren ignorerat centralbankens räntehöjningar.

Vid årsskiftet, när den kinensiska centralbanken, People’s Bank of China (PBoC), började med en serie operationer på räntemarknaden sade förståsigpåarna att Kinas efterfrågan på guld skulle komma att falla eftersom:

- Högre räntor skulle ge guldpriset en ordentlig korrektion.

- Stigande räntor gör att guldmarknaden kommer att likna hela havet stormar.

- Rädslan för stigande kinesiska räntor kommer att ha en negativ effekt på efterfrågan på guld.

Sedan dessa förutsägelser – som alla lämnades av stora globala banker – har den kinesiska centralbanken fortsatt att höja räntorna, samtidigt som kinesernas efterfrågan på guld, mätt i yuan, har fortsatt upp – tillsammans med priset på guld. Därmed inte sagt att räntan inte har någon påverkan på efterfrågan på guld alls, ser vi närmare bakom dessa siffror går det att konstatera att realräntorna, skillnaden mellan den nominella räntan och inflationen, har ett samband med minskade köp av guld.

Så egentligen är det realräntan och inte den nominella räntan som styr, vilket gör att guldkonsumtionen tenderar att stiga när räntorna är låga eller då inflationen är hög. Därför kommer de högre kinesiska räntorna endast att ha en kortsiktig effekt på guldpriset och om de misslyckas med att skrämma ned inflationen så kommer effekterna att bli synnerligen kortlivade. Hur ofta har den monetära politiken de förväntade effekterna?

Det är också föga osannolikt att People’s Bank of China kommer att genomföra riktigt omvälvande interventioner på räntemarknaderna. Kinas president, Hu Jintao, sade till George W Bush att vad som höll honom sömnlös på nätterna var tanken på hur han var tvungen att skapa 25 miljoner nya arbeten – varje år. De kinesiska myndigheterna är livrädda att en minskad tillväxt kommer att skapa en social och politisk oro i landet vilket redan märkts som en följd av att den kinesiska tillväxten börjat avta. Tillväxten i april i år var imponerande 13,8 procent jämfört med föregående år, i mars i år var samma siffra 14,8 procent. Där har vi en förklaring till att de kinesiska myndigheterna inte arbetat mer med att använda sin ränta som ett vapen i sina försök att minska den kinesiska inflationen utan valt att arbeta med andra metoder.

Så har People’s Bank of China höjt de kommersiella bankernas kassakrav – den andel av kundernas inlåning som bankerna måste behålla i sina kassavalv och inte kan låna ut – inte mindre än fem gånger i år för att på detta sätt försöka begränsa bankernas utlåning. Kina har också visat att landet är villigt att vidta direkta åtgärder för att dämpa prishöjningar. I en händelse som förde tankarna till 80-talets prisstopp i Sverige valde de kinesiska myndigheterna att döma brittisk-nederländska Unilever till böter för att bolaget offentligt talat om att det möjligen skulle företa prishöjningar.

Tillsammans med inflationen är den andra drivkraften för den ökade guldkonsumtionen i Kina landets ekonomiska tillväxt. I takt med att denna har ökat har de disponibla inkomsterna stigit vilket gjort att ännu fler personer nu har råd att köpa guld.

Tidigare har det talats om att en ökad bruttonationalprodukt och ett allt mer växande globalt inflytande av västerländsk kultur (som tenderar att vara negativt för guld) skulle leda till att den andel av kinesernas inkomster som spenderas på guld skulle komma att minska väsentligt. Istället har vi sett den rakt motsatta effekten.

Sedan 2004 har Kinas ekonomi dubblats, men de kinesiska guldköpen har under samma period ökat med mer än 500 procent. Det finns inget som tyder på att det kommer att stoppa här, snarast är det så att Kina arbetar på att komma i kapp. Landet avreglerade sin guldmarknad så sent som 2001, att jämföra med Indien som gjorde samma sak 1990. Indien som är det enda land som köper mer guld än Kina, spenderade 2,5 procent av sin BNP på guldinköp 2010, samma siffra för Kina var 0,4 procent. Hade den kinesiska konsumtionen legat på samma nivå som den indiska hade Kina köpt 3.000 ton guld under förra året – 78 procent av den globala konsumtionen. Det hade fått guldpriset att stiga till rekordnivåer. 0,4 procent är en låg siffra, men den stiger hela tiden – och det gör även landets BNP vilket gör att det är betydligt mer guld som köps av kineserna varje år som går. 2009 användes 0,3 procent av den kinesiska BNP:n till att köpa guld, och året innan var samma siffra 0,25 procent. När Kina växer köps mer guld.

För oss västerlänningar som förknippar en stigande efterfrågan på guld med ett dystert ekonomiskt klimat är detta bakvänt. En förklaring är att i takt med att Kina växer sig allt rikare och de disponibla inkomsterna stiger har allt större del av befolkningen råd att investera och inte bara spendera sin lön på livsnödvändigheter. Det finns emellertid fortfarande gott om personer som sitter på åskådarläktaren eftersom de ännu inte är rika nog att köpa sitt eget guld.

Summan av kardemumman är att efterfrågan på guld i världens näst största ekonomi endast marginellt drivs av räntorna. Ekonomisk tillväxt och inflationsförväntningar spelar en betydligt större roll.

I ett banbrytande samarbete lanserar OpenAI, Nscale och Aker projektet Stargate Norway – en stor AI-gigafabrik som ska byggas i Kvandal utanför Narvik. Anläggningen blir Europas första av sitt slag för OpenAI och siktar på att installera 100 000 NVIDIA-GPU:er till slutet av 2026.

Projektet ska leverera 230 MW datakraft med ambition att expandera ytterligare 290 MW, vilket placerar Stargate Norway bland Europas största AI-infrastruktursatsningar. Denna så kallade “AI-gigafabrik” är en del av OpenAIs program ”OpenAI for Countries”, som syftar till att bygga suverän AI-kapacitet anpassad till europeiska regelverk.

Narvik – en strategisk plats för AI

Valet av Kvandal i Nordnorge är inte slumpmässigt. Regionen har riklig tillgång till vattenkraft, låg lokal elförbrukning och gynnsamt klimat – faktorer som skapar långsiktigt låga energipriser och gör området idealiskt för storskalig datadrift. Dessutom finns etablerad industriell infrastruktur och starkt lokalt stöd.

Investerar över 1 miljard dollar i första fasen på 20 MW

Bakom projektet står ett 50/50 joint venture mellan Aker och Nscale, som kommer att mobilisera resurser och inleda byggnation inom kort. Båda parter har tillsammans åtagit sig att investera cirka 1 miljard USD i första fasens 20 MW, inklusive 250 miljoner USD i eget kapital.

Kvandalområdet har kapacitet att skala upp tiofalt beroende på framtida kundavtal. OpenAI går in som första kund och ser projektet som en strategisk satsning för att stärka Europas AI-självständighet.

”Vi har länge velat ta Stargate till Europa, och i Narvik fann vi rätt förutsättningar – ren, billig energi och starka samarbetspartners,” säger Sam Altman, vd för OpenAI.

Hållbarhet i fokus

Stargate Norway bygger på en sluten, direkt-till-chip vätskekylningsteknik för maximal energieffektivitet. Överskottsvärme från GPU-systemen kommer återvinnas och tillgängliggöras för andraverksamheter i regionen.

”AI är nästa våg av industriellt värdeskapande, och Norra Norge har alla förutsättningar att leda utvecklingen,” säger Øyvind Eriksen, vd för Aker.

Projektet kommer även möjliggöra lokal tillgång till avancerade AI-modeller för norska startupbolag, forskare och myndigheter, samt erbjuda överskottskapacitet till användare i Norden, Storbritannien och övriga Nordeuropa.

Ersätter tidigare planer på vätgas och ammoniak

Aker har tidigare haft planer på att producera vätgas och ammoniak i Narvik, men de planerna har man lagt ner. I stället blir det nu ett storskaligt AI-datacenter.

Donald Trump har ikväll presenterat detaljerna kring tullreglerna för koppar som införs från den 1 augusti. Många olika kopparkategorier får tullar på 50 procent. Oväntat var dock undantagen, kopparråvaror såsom kopparmalm, koncentrat, matta, katoder och anoder, samt kopparskrot omfattas inte. Det får kopparpriset på börsen i USA att falla fritt, i skrivande stund är priser ner 18 procent.

Koppar i bilar är undantaget från tull, där gäller ”bara” övriga tullar.

Fokus för koppartullarna är halvfabrikat av koppar, såsom kopparrör, tråd, stänger, plåt och rör, samt kopparintensiva derivatprodukter, såsom rördelar, kablar, kopplingar och elektriska komponenter.

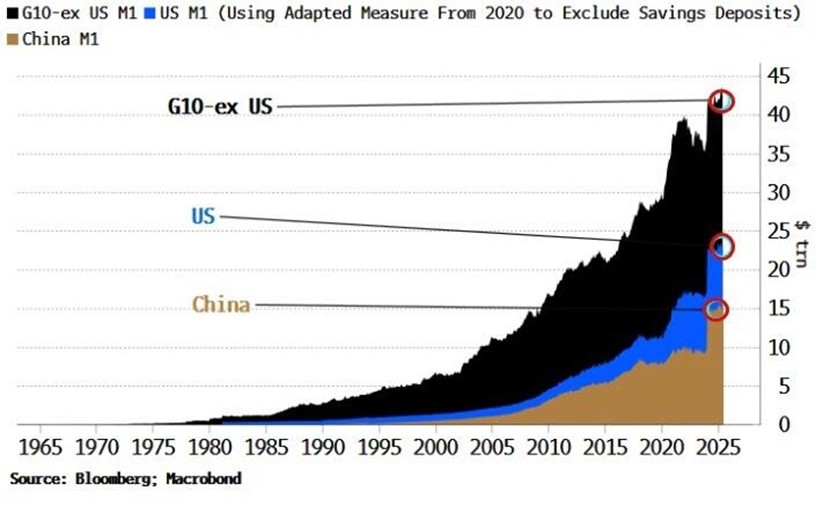

Den globala tillgången på pengar ökar kraftigt. Mängden M1-pengar i Kina ökade med 4,6 procent jämfört med året tidigare och är på en ny rekordnivå. Även ökningstakten mot tidigare i år är högre. Kinas M1-mängd är nu dubbelt så stor som USA:s. Kinas M1 står nu för 33 procent av G10:s totala M1, vilket innebär att Kina nu är en betydande drivkraft till att öka den globala likviditeten.

Kommer stimulanserna att skapa inflation?

Stargate Norway, AI-datacenter på upp till 520 MW etableras i Narvik

Kopparpriset i fritt fall i USA efter att tullregler presenterats

Mängden M1-pengar ökar kraftigt

Fusionsföretag visar hur guld kan produceras av kvicksilver i stor skala – alkemidrömmen ska bli verklighet

Ryska militären har skjutit ihjäl minst 11 guldletare vid sin gruva i Centralafrikanska republiken

Ryska staten siktar på att konfiskera en av landets största guldproducenter

USA ska införa 50 procent tull på koppar

Lundin Mining ska bli en av de tio största kopparproducenterna i världen

Sommarvädret styr elpriset i Sverige

Hur säkrar vi Sveriges tillgång till kritiska metaller och mineral i en ny geopolitisk verklighet?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanRyska staten siktar på att konfiskera en av landets största guldproducenter

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanUSA ska införa 50 procent tull på koppar

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanLundin Mining ska bli en av de tio största kopparproducenterna i världen

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanSommarvädret styr elpriset i Sverige

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHur säkrar vi Sveriges tillgång till kritiska metaller och mineral i en ny geopolitisk verklighet?

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanFusionsföretag visar hur guld kan produceras av kvicksilver i stor skala – alkemidrömmen ska bli verklighet

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanUSA inför 93,5 % tull på kinesisk grafit

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanKina skärper kontrollen av sällsynta jordartsmetaller, vill stoppa olaglig export