Nyheter

EIAs juli-rapport för oljemarknaden

Den globala efterfrågan på olja väntas öka under 2023 och nå ett nytt rekord. Men nya prognosen är lägre än tidigare.

IEA Oil Market Report har släppt sin juli-rapport över oljemarknaden. Nedan är en sammanfattning av rapporten.

Rapporten i korthet

- Den globala efterfrågan på olja väntas öka med 2,2 mb/d under 2023 och nå 102,1 mb/d, ett nytt rekord. Men ihållande makroekonomisk motvind, uppenbar i en fördjupad nedgång i tillverkningsindustrin, har lett oss till att revidera vår tillväxtuppskattning för 2023 lägre för första gången i år, med 220 kb/d. Kina kommer att stå för 70 % av de globala ökningarna, tack vare en kraftigt ökad petrokemisk användning, medan OECD:s konsumtion förblir anemisk. Tillväxten kommer att avta till 1,1 mb/d 2024.

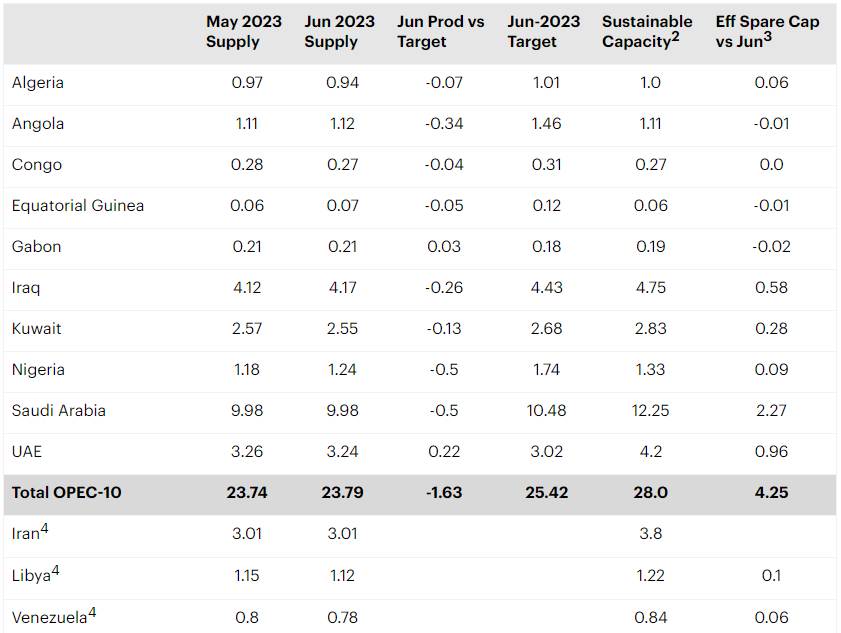

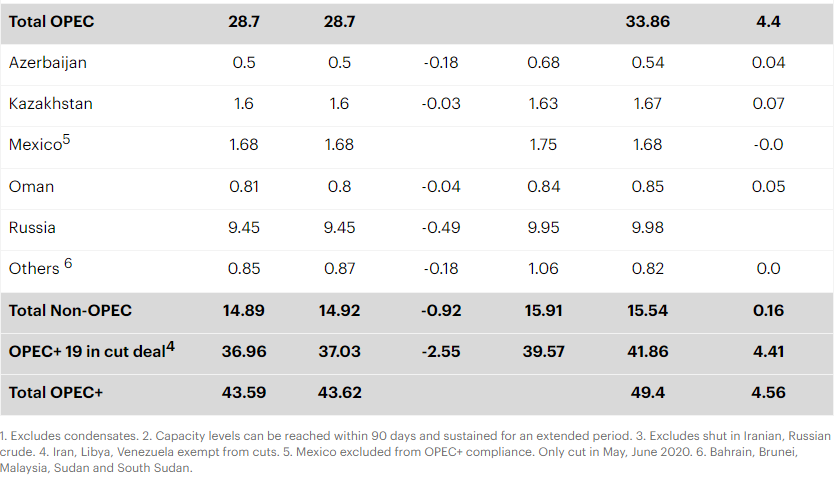

- Världens oljeutbud ökade med 480 kb/d till 101,8 mb/d i juni men väntas falla kraftigt denna månad då Saudiarabien gör en kraftig frivillig produktionsminskning på 1 mb/d. För 2023 väntas den globala produktionen öka med 1,6 mb/d till 101,5 mb/d, då icke-OPEC+ expanderar med 1,9 mb/d. Under 2024 väntas det globala utbudet öka med 1,2 mb/d till ett nytt rekord på 102,8 mb/d, där icke-OPEC+ står för hela ökningen.

- Uppskattningarna för raffinaderiernas genomflöde av råolja för 2023 och 2024 har höjts med 130 kb/d respektive 90 kb/d till 82,5 mb/d och 83,5 mb/d. Högre ryska råoljetransporter och uppstart av ny raffineringskapacitet ligger till grund för revideringen. Raffineringsmarginalerna är fortsatt robusta, med mycket starka crack spreads i Atlanten för bensin och snabba ökningar inom diesel, jetbränsle och eldningsolja som mer än väl uppväger svaga nafta cracks.

- Den ryska oljeexporten föll med 600 kb/d till 7,3 mb/d i juni, den lägsta nivån sedan mars 2021. De beräknade exportintäkterna sjönk med 1,5 miljarder dollar till 11,8 miljarder dollar – nästan hälften av nivåerna för ett år sedan. Moskva har utlovat en ytterligare minskning av exporten med 500 kb/d från augusti för att hejda fallande priser och intäkter, men kan hålla produktionen stabil eftersom den inhemska efterfrågan på olja ökar säsongsmässigt.

- En betydande uppbyggnad på 44,2 mb i icke-OECD-länder, ledd av en kraftig ökning i Kina, drev upp de globala observerade oljelagren med 19,4 mb i maj till den högsta nivån sedan september 2021. OECD-ländernas oljelager minskade däremot med marginella 1,8 mb. Olja på vatten minskade med 23 mb då ytterligare produktionsminskningar från OPEC+ fick oljeexporten till sjöss att falla till den lägsta nivån sedan januari. Preliminära data visar en minskning med 9,2 mb i juni.

- ICE Brent-terminen har handlats inom ett intervall och föll med 1 USD/bbl månad till månad i juni till 75 USD/bbl, då hökaktig centralbankspolitik fortsatte att tynga investerarnas sentiment. Ytterligare frivilliga nedskärningar från vissa OPEC-medlemmar och en svagare US-dollar misslyckades med att skingra makrodysterheten. Det asiatiska råoljeindexet i Dubai överträffade WTI och Brent, då en stram sur råoljemarknad i östra Suez kontrasterade kraftigt mot Atlanten som är välförsedd.

Den ekonomiska återhämtningen tappar fart

Priserna på råolja handlades inom ett snävt intervall i juni då ihållande ekonomiska problem överskuggade fördjupade utbudsnedskärningar från vissa OPEC+-länder. Den allmänt förväntade återöppningen av Kinas oljehandel har hittills inte nått längre än till resor och tjänster, och den ekonomiska återhämtningen i landet har tappat fart efter uppgången tidigare under året. Nordsjöoljan låg på 75 USD/fat under månaden, marginellt under nivåerna i maj och hela 49 USD/fat lägre än för ett år sedan. I skrivande stund hade Nordsjöns benchmark stigit till 80 USD per fat.

Lägre produktion från Saudiarabien och kärnländerna i OPEC+ sedan produktionsnedskärningarna inleddes i november förra året har hittills kompenserats av högre produktion från andra producenter. I juni låg det globala oljeutbudet endast 70 kb/d under oktobernivåerna strax innan den första omgången av OPEC+:s nedskärningar trädde i kraft. Iran, som var undantaget från nedskärningar på grund av sanktioner, ökade produktionen med 530 kb/d under samma period och nådde därmed sitt femårshögsta. Samtidigt återhämtade sig produktionen i Kazakstan och Nigeria. Utanför alliansen ökade utbudet från USA med 610 kb/d eftersom produktionen av naturgasvätskor steg till rekordhöga nivåer medan biobränslen ökade säsongsmässigt. Men det globala utbudet kan sjunka med mer än 1 mb / d den här månaden när Riyadh genomför brantare nedskärningar. Storbritanniens råoljeproduktion kommer att sjunka till ett tvåårigt lågvärde på cirka 9 mb / d i juli och augusti, vilket gör att det släpar efter Ryssland som blockets främsta råoljeproducent.

Den globala efterfrågan på olja pressas av den utmanande ekonomiska miljön, inte minst på grund av den dramatiska åtstramningen av penningpolitiken i många avancerade länder och utvecklingsländer under de senaste tolv månaderna. Tillväxten 2023 har reviderats ned för första gången i år, till 2,2 mb/d från tidigare förväntade 2,4 mb/d, och Kina kommer att stå för 70 procent av den totala tillväxten. Medan den kinesiska efterfrågetillväxten fortsätter att överraska på uppsidan, har en kraftig ökning av den inhemska petrokemiska aktiviteten underminerat ångkrackningsmarginalerna och aktiviteten på andra håll. Efterfrågan i OECD-länderna, och i synnerhet i Europa, är svag på grund av en kraftig nedgång i den industriella aktiviteten. I de afrikanska länderna har importen och efterfrågan minskat på grund av högre bränslepriser i detaljhandeln efter att subventionerna avvecklats. Trots detta väntas den globala efterfrågan på olja öka säsongsmässigt med 1,6 mb/d från 2Q23 till 3Q23, och uppgå till 102,1 mb/d i genomsnitt för året som helhet. Tillväxten kommer att avta till 1,1 mb/d 2024, när återhämtningen tappar fart och när allt större elektrifierings- och effektiviseringsåtgärder för fordonsflottan får fäste.

Globala observerade oljelager ser relativt bekväma ut och har återhämtat sig till sin högsta nivå sedan september 2021. OECD:s industrilager steg med 170 kb/d i maj. Samtidigt noterade Kina sin största månatliga ökning av råoljelagren på ett år, med branta 1,1 mb/d, drivet av en kraftig ökning av råoljeimporten och trots att raffinaderiernas genomströmningshastighet var nära rekord. Kinas senaste köpfest inkluderade kraftigt rabatterade ryska och iranska fat. De globala oljebalanserna tyder på en marginell lageruppbyggnad under 2Q23. Men eftersom överskottet främst finns i kinesiska råoljetankar och amerikanska LPG-tankar, pågående dragningar av olja på vatten och djupare nedskärningar av utbudet med början denna månad tyder på att oljemarknaden snart kan se förnyad volatilitet.

OPEC+ oljeproduktion, miljoner fat per dag

Det råder speciella förutsättningar på elmarknaden just nu och allt styrs till största delen av vädret. Sol och bitvis god vindkraftsproduktion under maj, i kombination med svag hydrologi och begränsad kärnkraft har lett till stora svängningar i elpriset. Juni inleds liknande och idag tangerar elpriserna nivåer från krisåret 2022. Dock förväntas elpriserna gå ner då kärnkraften ökar.

Juni börjar med höga elpriser och orsakerna är brist på vindkraft, torra väderprognoser och mindre kärnkraft. Prisuppgången i maj var särskilt tydlig i norra Sverige, elområde 1 och 2, och ligger just nu nära en krona per kWh. I elområdena 3 och 4, södra Sverige, blev månadsmedelspotpriset för maj 35–40 procent högre jämfört med april men har rusat idag till nivåer på mellan 130–160 öre/kWh.

– Dagens höga priser visar tydligt på hur snabbt förändrade väderprognoser får genomslag på elpriset. Sommarens väder påverkar även priserna inför hösten och vintern. Ska det bli mer stabila elpriser behövs ett typiskt svenskt sommarväder, dvs. en blandning av regn, vind och sol, snarare än extremvärme och högtryck. Särskilt viktig är nederbörden i Norge och norra Sverige där vattenkraften dominerar, säger Jonas Stenbeck, privatkundschef på Vattenfall Försäljning.

Den hydrologiska balansen, dvs. det sammanlagda vatteninnehållet i snö, mark och magasin, är väldigt ansträngt efter en snöfattig vinter. Det stora underskottet håller i sig och är starkt beroende av mer nederbörd i närtid. På grund av pågående revisioner, bland annat Ringhals 3 och Forsmark 2, är elproduktionen från svensk kärnkraft begränsad just nu. Oskarshamn 3 har planerad återstart den 10 juni och Ringhals 4, som för närvarande producerar med halv effekt, går upp till full effekt den 12 juni. Det innebär att den installerade effekten då kommer att stiga från 40 till 60 procent i Sverige.

Det geopolitiska läget är fortsatt ett orosmoment men ryktet om ett fredsförslag har lugnat marknaden något. Gas- och oljepriserna fortsätter att falla och de stigande temperaturerna på kontinenten och den stora andelen solkraft kan ha en stabiliserande effekt.

| Medelspotpris | Elområde 1, Norra Sverige | Elområde 2, Norra Mellansverige | Elområde 3, Södra Mellansverige | Elområde 4, Södra Sverige |

| Maj 2026 | 46,36 öre/kWh | 48,95 öre/kWh | 70,86 öre/kWh | 87,05 öre/kWh |

| Maj 2025 | 14,09 öre/kWh | 15,09 öre/kWh | 42,94 öre/kWh | 60,01 öre/kWh |

Snabba väderomslag har präglat elmarknaden i april, med både prisfall och pristoppar som följd. Samtidigt får solkraften allt större påverkan och pressar ner elpriserna, särskilt i södra Sverige.

Månadsmedelpriset för april på den nordiska elbörsen Nord Pool utan påslag och exklusive moms blev 58,66 öre/kWh i elområde 3, södra Mellansverige, och 22,75 öre/kWh i elområde 1, norra Sverige. På kontinenten syns den så kallade ankkurvan tydligt.

– Nu är solen helt klart på gång. I Tyskland har solen under april producerat nästan 2 TWh mer än ifjol vilket även gynnar oss i Sverige. Ankkurvefenomenet innebär att elpriset är lågt mitt på dagen och stiger raskt mot kvällen. Under perioder med soligt och varmare vårväder är solen ett välkommet inslag här hemma och det påverkar elpriserna nedåt. Den ökar produktionen och minskar konsumtionen, säger Jonas Stenbeck, privatkundschef på Vattenfall Försäljning.

De årliga, planerade underhållsarbetena på kärnkraftverken pågår, vilket innebär att den tillgängliga kapaciteten just nu är cirka 60 procent. Vinden var varierande under april, med snabba skiften mellan stilla och blåsiga perioder, vilket märktes på elpriset.

Den hydrologiska balansen i Norden, alltså det sammanlagda vatteninnehållet i snö, mark och magasin, är svag med betydande underskott i södra Norge. Men magasinsnivåerna i Sverige ligger kring normala nivåer för årstiden och har börjat fyllas på.

– Dock förväntas årets vårflod att, givet dagens förutsättningar, bli lägre än normalt då snötäcket är avsevärt mindre än vanliga nivåer. Vädret kommer avgöra hur väl vårfloden fyller magasinen inför sommaren, säger Jonas Stenbeck.

De höga gaspriserna har fallit något, samtidigt som stigande temperaturer på kontinenten och den stora andelen solkraft haft en stabiliserande effekt. Det geopolitiska läget är dock fortsatt ett orosmoment.

– Det vi sett är att marknaden är väldigt nyhetsdriven. Beroende av vad som rapporteras så reagerar marknaden direkt. Det gör att vi befinner oss i en väldigt speciell situation eftersom denna osäkerhet skapar svängiga och oförutsägbara bränslepriser, vilket i slutändan påverkar elpriset. Jag förstår att många känner en oro men i och med att det blir varmare så kommer man inte att behöva lika mycket el, vilket ger en lägre elkostnad, säger Jonas Stenbeck.

| Medelspotpris | April 2025 | April 2026 |

| Elområde 1, Norra Sverige | 14,39 öre/kWh | 26,09 öre/kWh |

| Elområde 2, Norra Mellansverige | 14,21 öre/kWh | 26,85 öre/kWh |

| Elområde 3, Södra Mellansverige | 37,61 öre/kWh | 56,08 öre/kWh |

| Elområde 4, Södra Sverige | 58,35 öre/kWh | 66,55 öre/kWh |

*Ankkurva: Ankkurvan beskriver hur elproduktionen från förnybara energikällor, som solenergi, påverkar elnätet och elanvändningen över en dag. Kurvan har fått sitt namn eftersom grafen under en dag liknar profilen av en anka.

Råvaran olja handlas fortsatt över 100 USD per fat och det är något stökigt med prissättningen. Michel Gubel ger sin syn på läget för oljan, att priskurvan kan vara i contango och backwardation, samt vad som kan hända med olja på längre sikt.

Sommarväder skapar prisrally på elbörsen

Oil product price pain is set to rise as the Strait of Hormuz stays closed into summer

Solkraften pressar elpriserna dagtid

Michel Gubel ger sin syn på oljemarknaden