Nyheter

Att guldpriset är högre än platinapriset är både sällsynt och skrämmande

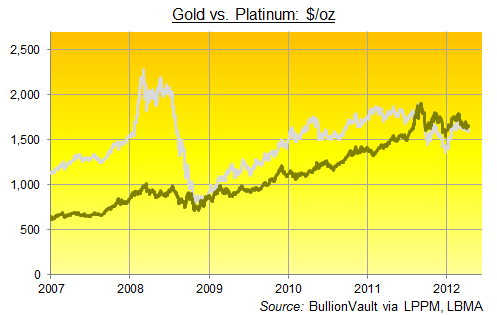

Det är mer än intressant att platinapriset släpar efter guldpriset. Guldet har stigit fint sedan den finansiella härdsmältan som uppstod efter Lehmans kollaps och har sedan dess ökat med cirka 130 procent. Fram till sommaren 2011 hade emellertid platina utvecklats ännu bättre.

Det är mer än intressant att platinapriset släpar efter guldpriset. Guldet har stigit fint sedan den finansiella härdsmältan som uppstod efter Lehmans kollaps och har sedan dess ökat med cirka 130 procent. Fram till sommaren 2011 hade emellertid platina utvecklats ännu bättre.

Faktum är att en råvaruinvesterare hade kunnat göra en betydande vinst på att köpa platina och sälja guld efter Lehmankraschen, vilket är exakt vad Philip Klapwijk, styrelseordförande i GFMS, sade i samband med företaget presenterade sin rapport Gold Survey 2012 på Thomson Reuters huvudkontor i London i början av april 2012 .

Under de månaderna som följde augusti 2011 har platina stigit med 150 procent, och återhämtade sig därmed snabbare än guldpriset. Det skall emellertid has i åtanke att platinapriset, kvoterat i dollar, föll med två tredjedelar, under perioden mars till december 2008.

Sedan sommaren 2011 har platinapriset halkat ned under nivån till vilken guld handlas, något som annars endast sågs under tre dagar i december 2008 och då som en omedelbar effekt av efterdyningarna av Lehmans konkurs. Detta har inte skett sedan den globala lågkonjunkturen 1991 som var en effekt av den starka dollarinflationen från 1984, den globala aktiemarknadens kraftfulla uppgång sedan 1982 och de höga pristopparna på guld under perioden december 1974 och januari 1980.

Guldets dominans över platina är intressant anser Klapwijk, men skrämmande är kanske ett bättre utryck. Med tanke på att guldpriset har varit högre än platinapriset 150 av de senaste 180 handelsdagarna gör att det dessutom blivit till en vana.

Det finns en anledning till att platinapriset skall överstiga guldpriset. De två metallerna förekommer i ungefär lika stor omfattning i jordskorpan, men platinafyndigheterna tenderar att vara mer diffusa vilket i sin tur gör utvinningen av denna metall dyrare. Sett från efterfrågeperspektivet så är platina också mer ”användbart” än guld, då en tredjedel av den årliga produktionen går till industrin medan ytterligare en tredjedel köps av fordonsindustrin för att användas i katalysatorer.

Cirka 85 procent av den globala efterfrågan på guld utgörs av smycken eller tackor och bullionmynt som används som värdebevarare. Det är således här som skon klämmer, de flesta investerare tenderar att föredra guld framför platina när de skall bevara värdet av sitt kapital. Detta kan tillskrivas den vana och tradition som guld har haft under de senaste 5.000 åren och att guld är en universell valuta som accepteras i alla länder, av alla kulturer och ålderskategorier.

Guldet har en relativ brist på industriella användningsområden, och detta gör att metallen är en betydligt bättre finansiell försäkring än platina mot den ekonomiska oron som rått på marknaderna sedan mitten av 2007. Under denna tidsperiod har platinapriset stigit med 24 procent medan guldpriset stigit med 153 procent. Vi ser också hur den europeiska finansiella krisen har påverkat efterfrågan på bilar och övriga fordon. Detta har resulterat i en lägre efterfrågan på dieselmotorer och därmed också på platinabaserade katalysatorer.

Guld kan ha lidit samma minskade efterfrågan bland västerländska smyckeskonsumenter, men euroområdets investerare har trätt in för att plocka upp det underskott och istället köpt investeringsguld. I GFMS nya Gold Survey 2012 framgår också, bland mycket annat, att de asiatiska investerarna köper guld med båda händerna.

Snabba väderomslag har präglat elmarknaden i april, med både prisfall och pristoppar som följd. Samtidigt får solkraften allt större påverkan och pressar ner elpriserna, särskilt i södra Sverige.

Månadsmedelpriset för april på den nordiska elbörsen Nord Pool utan påslag och exklusive moms blev 58,66 öre/kWh i elområde 3, södra Mellansverige, och 22,75 öre/kWh i elområde 1, norra Sverige. På kontinenten syns den så kallade ankkurvan tydligt.

– Nu är solen helt klart på gång. I Tyskland har solen under april producerat nästan 2 TWh mer än ifjol vilket även gynnar oss i Sverige. Ankkurvefenomenet innebär att elpriset är lågt mitt på dagen och stiger raskt mot kvällen. Under perioder med soligt och varmare vårväder är solen ett välkommet inslag här hemma och det påverkar elpriserna nedåt. Den ökar produktionen och minskar konsumtionen, säger Jonas Stenbeck, privatkundschef på Vattenfall Försäljning.

De årliga, planerade underhållsarbetena på kärnkraftverken pågår, vilket innebär att den tillgängliga kapaciteten just nu är cirka 60 procent. Vinden var varierande under april, med snabba skiften mellan stilla och blåsiga perioder, vilket märktes på elpriset.

Den hydrologiska balansen i Norden, alltså det sammanlagda vatteninnehållet i snö, mark och magasin, är svag med betydande underskott i södra Norge. Men magasinsnivåerna i Sverige ligger kring normala nivåer för årstiden och har börjat fyllas på.

– Dock förväntas årets vårflod att, givet dagens förutsättningar, bli lägre än normalt då snötäcket är avsevärt mindre än vanliga nivåer. Vädret kommer avgöra hur väl vårfloden fyller magasinen inför sommaren, säger Jonas Stenbeck.

De höga gaspriserna har fallit något, samtidigt som stigande temperaturer på kontinenten och den stora andelen solkraft haft en stabiliserande effekt. Det geopolitiska läget är dock fortsatt ett orosmoment.

– Det vi sett är att marknaden är väldigt nyhetsdriven. Beroende av vad som rapporteras så reagerar marknaden direkt. Det gör att vi befinner oss i en väldigt speciell situation eftersom denna osäkerhet skapar svängiga och oförutsägbara bränslepriser, vilket i slutändan påverkar elpriset. Jag förstår att många känner en oro men i och med att det blir varmare så kommer man inte att behöva lika mycket el, vilket ger en lägre elkostnad, säger Jonas Stenbeck.

| Medelspotpris | April 2025 | April 2026 |

| Elområde 1, Norra Sverige | 14,39 öre/kWh | 26,09 öre/kWh |

| Elområde 2, Norra Mellansverige | 14,21 öre/kWh | 26,85 öre/kWh |

| Elområde 3, Södra Mellansverige | 37,61 öre/kWh | 56,08 öre/kWh |

| Elområde 4, Södra Sverige | 58,35 öre/kWh | 66,55 öre/kWh |

*Ankkurva: Ankkurvan beskriver hur elproduktionen från förnybara energikällor, som solenergi, påverkar elnätet och elanvändningen över en dag. Kurvan har fått sitt namn eftersom grafen under en dag liknar profilen av en anka.

Råvaran olja handlas fortsatt över 100 USD per fat och det är något stökigt med prissättningen. Michel Gubel ger sin syn på läget för oljan, att priskurvan kan vara i contango och backwardation, samt vad som kan hända med olja på längre sikt.

Den norrländska vårfloden väntas dra igång den här veckan och pågå fram till slutet av maj. Att den är ovanligt svag i år bidrar till att elpriset i system fram till midsommar blir ungefär dubbelt så högt som under samma period i fjol. Det visar Bixias elprognos för maj och juni.

Efter en relativt dyr april väntas systempriset landa på 55 öre per kilowattimme i maj och 50 öre i juni, att jämföra med 31 respektive 21 öre förra året.

– Vi har inte haft så lite snö någon vinter sedan 2019 och det syns tydligt i vårfloden. Den prispress vi normalt sett räknar med den här tiden på året blir betydligt svagare än vanligt. Dessutom ligger bränslepriserna på en högre nivå än i fjol på grund av oron i Mellanöstern, vilket spiller över på de svenska elpriserna, säger Johan Sigvardsson, elprisanalytiker på Bixia.

Den hydrologiska balansen ligger på minus 20 terawattimmar, jämfört med ett överskott på 5–10 terawattimmar vid samma tidpunkt i fjol. Tillrinningen väntas kulminera på ungefär 7 terawattimmar per vecka i slutet av maj, långt under ett normalår.

Hur elpriserna utvecklas under resten av 2026 beror i hög grad på hur blöt sommaren blir. Terminspriset för fjärde kvartalet ligger på runt 70 öre per kilowattimme, vilket speglar marknadens oro inför hösten.

– Det krävs fyra till fem blöta veckor för att ta igen underskottet och fylla på vattenmagasinen. Det finns indikationer på att sommaren kan bli torr i mellersta och södra Skandinavien, men osäkerheten är stor. Om det blir så lär priserna stiga ytterligare, säger Johan Sigvardsson.

Elpris april–juni 2026 jämfört med utfall 2025 (öre/kWh)

| Område | Apr 2026 | Apr 2025 | Maj 2026 | Maj 2025 | Juni 2026 | Juni 2025 |

| System | 70 | 35 | 55 | 31 | 50 | 21 |

| SE1 | 27 | 14 | 27 | 14 | 23 | 3 |

| SE2 | 28 | 14 | 29 | 15 | 24 | 5 |

| SE3 | 50 | 38 | 57 | 43 | 47 | 23 |

| SE4 | 62 | 58 | 66 | 60 | 59 | 41 |

Solkraften pressar elpriserna dagtid

Michel Gubel ger sin syn på oljemarknaden

Svag vårflod dubblar elpriserna

Brent crude up USD 9/bl on the week… ”deal around the corner” narrative fades

Market Still Betting on Timely Resolution, But Each Day Raises Shortage Risk

Christian Kopfer om läget för oljan

Market Still Betting on Timely Resolution, But Each Day Raises Shortage Risk

Brent crude up USD 9/bl on the week… ”deal around the corner” narrative fades

Michel Gubel ger sin syn på oljemarknaden

Solkraften pressar elpriserna dagtid

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanChristian Kopfer om läget för oljan

-

Analys3 veckor sedan

Analys3 veckor sedanMarket Still Betting on Timely Resolution, But Each Day Raises Shortage Risk

-

Analys3 veckor sedan

Brent crude up USD 9/bl on the week… ”deal around the corner” narrative fades

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMichel Gubel ger sin syn på oljemarknaden

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSolkraften pressar elpriserna dagtid

-

Nyheter2 veckor sedan

Svag vårflod dubblar elpriserna