Nyheter

Användningen av kol slog nytt rekord under 2022 och fortsätter att öka i år

Den globala kolförbrukningen steg till en ny rekordnivå 2022 och kommer att ligga kvar nära den rekordnivån i år eftersom den starka tillväxten i Asien för både kraftproduktion och industriella tillämpningar överträffar nedgångarna i USA och Europa, enligt IEA:s senaste marknadsuppdatering.

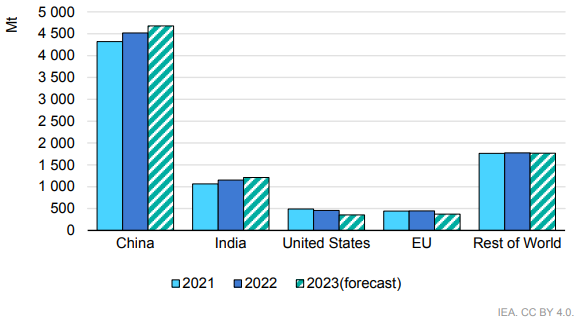

Kolförbrukningen under 2022 ökade med 3,3 % till 8,3 miljarder ton, vilket är ett nytt rekord, enligt IEA:s halvårsuppdatering av kolmarknaden, som publicerades i torsdags. Under 2023 och 2024 kommer små nedgångar i koleldad kraftproduktion sannolikt att kompenseras av ökningar i industriell användning av kol, förutspår rapporten, även om det finns stora variationer mellan olika geografiska regioner.

Kina, Indien och länderna i Sydostasien förväntas tillsammans stå för 3 av 4 ton kol som förbrukas i världen 2023. I Europeiska unionen var tillväxten i efterfrågan på kol minimal under 2022, eftersom en tillfällig ökning av koleldad kraftproduktion nästan uppvägdes av lägre användning inom industrin. Den europeiska kolanvändningen förväntas minska kraftigt i år i takt med att förnybara energikällor byggs ut och kärnkraft och vattenkraft delvis återhämtar sig från de senaste nedgångarna. I USA förstärks utvecklingen bort från kol också av lägre priser på naturgas.

Efter tre turbulenta år präglade av covid-19-chocken 2020, den starka återhämtningen efter pandemin 2021 och oron orsakad av Rysslands invasion av Ukraina 2022, har kolmarknaderna hittills återgått till mer förutsägbara och stabila mönster under 2023. Den globala efterfrågan på kol beräknas ha ökat med ca 1,5 % under första halvåret 2023 till totalt ca 4,7 miljarder ton, tack vare en ökning med 1 % inom kraftproduktion och 2 % inom annan industriell användning än kraftproduktion.

Sett till region minskade efterfrågan på kol snabbare än tidigare förväntat under första halvåret i år i USA och EU – med 24 % respektive 16 %. Efterfrågan från de två största konsumenterna, Kina och Indien, ökade dock med över 5 % under det första halvåret, vilket mer än väl kompenserade för nedgångar på andra håll.

”Kol är den största enskilda källan till koldioxidutsläpp från energisektorn, och i Europa och USA har tillväxten av ren energi lett till en strukturell nedgång i kolanvändningen”, säger Keisuke Sadamori, direktör för energimarknader och säkerhet på IEA. ”Men efterfrågan är fortfarande envist hög i Asien, även om många av dessa ekonomier har ökat sina förnybara energikällor avsevärt. Vi behöver större politiska insatser och investeringar – med stöd av starkare internationellt samarbete – för att driva på en massiv ökning av ren energi och energieffektivitet för att minska efterfrågan på kol i ekonomier där energibehoven växer snabbt.”

Förskjutningen av efterfrågan på kol till Asien fortsätter. År 2021 stod Kina och Indien redan för två tredjedelar av den globala förbrukningen, vilket innebär att de tillsammans använde dubbelt så mycket kol som resten av världen tillsammans. År 2023 kommer deras andel att vara nära 70 %. Förenta staterna och Europeiska unionen – som tillsammans stod för 40 % för tre decennier sedan och över 35 % i början av detta århundrade – står däremot för mindre än 10 % i dag.

Samma uppdelning gäller på produktionssidan. De tre största kolproducenterna – Kina, Indien och Indonesien – producerade alla rekordmängder under 2022. I mars 2023 satte både Kina och Indien nya månadsrekord: Kina översteg 400 miljoner ton för andra gången någonsin och Indien översteg 100 miljoner ton för första gången. I mars exporterade även Indonesien nästan 50 miljoner ton, en volym som aldrig tidigare har skeppats av något land. USA, som en gång i tiden var världens största kolproducent, har däremot mer än halverat sin produktion sedan toppnoteringen 2008.

Efter förra årets extrema volatilitet och höga priser föll kolpriserna under första halvåret 2023 till samma nivåer som under sommaren 2021, drivet av gott om utbud och lägre naturgaspriser. Termiskt kol började återigen prissättas lägre än kokskol, och den stora premien för australiensiskt kol minskade efter att det störande La Niña-väder som hade hämmat produktionen hade lättat. Ryskt kol har hittat nya avsättningsmöjligheter efter att ha varit utestängt i Europa, men ofta till betydande rabatter.

Billigare kol har gjort import mer attraktivt för vissa priskänsliga köpare. Den kinesiska importen har nästan fördubblats under första halvåret i år, och den globala kolhandeln under 2023 förväntas öka med mer än 7 %, vilket överträffar den totala efterfrågetillväxten, för att närma sig rekordnivåerna från 2019. Den sjöburna kolhandeln 2023 kan mycket väl komma att överträffa rekordet på 1,3 miljarder ton från 2019.

Jeffrey Christian på CPM Group gästar Monex för att prata guld och silver. Det framhålls att vi befinner oss i en tid av extrem osäkerhet, präglad av politiska, ekonomiska och sociala spänningar som bedöms vara mer oroande än under kriserna i slutet av 1970-talet. Detta har drivit investerare mot tryggare tillgångar som guld, silver och även platina.

Priserna på ädelmetaller ligger nu på rekordnivåer, med guld nära 3 900 dollar per uns och silver omkring 48 dollar. Analytiker menar att uppgången främst beror på oro för den globala utvecklingen snarare än tekniska prisnivåer. De bedömer att priserna kommer fortsätta stiga tills det sker en tydlig förbättring i det politiska och ekonomiska klimatet, något som inte förväntas inom den närmaste framtiden.

Samtidigt påpekas att guld och dollarn ibland kan stiga parallellt, vilket tidigare skett under perioder av stor osäkerhet. Den kommande osäkerheten kring ett möjligt amerikanskt regeringsstopp kan enligt bedömare förstärka trenden mot fortsatt stark efterfrågan på ädelmetaller.

Kärnkraftsföretagen Oklo från USA och svenska Blykalla har ingått ett strategiskt partnerskap för att främja tekniksamarbete, samordna leverantörskedjor och dela regulatorisk kunskap mellan länderna. Samarbetet inkluderar att Oklo går in som en av de större investerarna i Blykallas kommande investeringsrunda med ett åtagande på cirka 5 miljoner dollar.

Genom ett gemensamt teknikutvecklingsavtal ska bolagen utbyta insikter om material, komponenter och licensieringspraxis i både USA och Sverige. Målet är att minska kostnader och tidsrisker i utvecklingen av små modulära reaktorer (SMR).

Blykalla utvecklar SEALER, en blykyld snabbreaktor på 55 MWe, medan Oklo fokuserar på natriumkylda reaktorer upp till 75 MWe för industriella och militära tillämpningar i USA.

“Det här samarbetet stärker det växande ekosystemet för avancerade reaktorer i en tid av globalt ökande energibehov,” säger Oklo-grundaren Jacob DeWitte. Blykallas vd Jacob Stedman tillägger: “Vår gemensamma industriella strategi kan hjälpa leverantörer att planera för uppskalning, oavsett vilken sida av Atlanten de befinner sig på.”

Intervju på Bloomberg om samarbetet

Snittpriset på el för höstmånaderna september till november väntas landa på strax under 50 öre per kilowattimme. Det är nästan en fördubbling jämfört med hösten 2024, då snittet låg på drygt 30 öre. Men nivåerna är fortfarande betydligt lägre än under elpriskrisen 2022. Det visar elbolaget Bixias höstprognos.

Att elpriserna är högre än i fjol beror främst på lägre tillgänglighet i kärnkraften och en svagare hydrologisk balans efter en torr sommar. Även om hösten har börjat blött och september ser ut att bli den nederbördsrikaste månaden sedan 2018, räcker det inte till för att vända vattenbalansen.

– Höstens elpriser är stabila, men klart högre än i fjol. Det är framför allt osäkerheten kring kärnkraften som påverkar där Oskarshamn 3 har varit ur drift längre än planerat. Samtidigt har den hydrologiska balansen inte återhämtat sig efter sommarens underskott, trots den blöta inledningen på hösten. Men jämfört med krisåren 2021 och 2022 ligger priserna fortfarande på en låg nivå, säger Johan Sigvardsson, elprisanalytiker på Bixia.

I september bidrog bristen på kärnkraft till att elpriset nästan fördubblades jämfört med samma månad i fjol. Priset landade på cirka 40 öre per kilowattimme, att jämföra med 22 öre i september 2024. Flera reaktorer stod stilla, däribland Oskarshamn 3, Forsmark 1 samt Lovisa 1 och 2 i Finland. Trots mycket regn under månaden var vattennivåerna fortsatt låga efter den torra sommaren, medan blåsiga perioder tillfälligt pressade ner priserna.

I oktober väntas elpriset hamna runt 45 öre per kilowattimme, jämfört med 27 öre i fjol, och i november kring 60 öre, mot 43 öre förra året. Sammantaget ger det ett höstsnitt i system på knappt 50 öre, jämfört med drygt 30 öre samma period i fjol. Under krisåret 2022 låg snittet för höstmånaderna på över 1,15 kronor per kilowattimme, med perioder på upp mot 4 kronor.

Liten risk för höga höstpriser

Bixia bedömer att priserna kan komma att stiga tillfälligt om vädret blir kallare än normalt eller om kärnkraftsreaktorer får fortsatt försening i återstart. Om till exempel Oskarshamn 3, vars återstart redan skjutits på fem gånger, inte kommer igång enligt plan i mitten av oktober, finns risk att priserna ökar under andra halvan av månaden.

– Risken för pristoppar ökar ju längre in på säsongen vi kommer, eftersom förbrukningen stiger när temperaturen sjunker. Men väderprognoserna ser i nuläget gynnsamma ut, och även om det skulle bli kallare än väntat ser vi inte någon risk för extremt höga priser, säger Johan Sigvardsson.

Dyrare el i syd

Södra Sverige har betalat betydligt mer för elen än norra delarna. Priserna har legat på runt 15 öre per kWh i norr under september, medan syd haft priser på omkring 70 öre. En differentierad prisbild väntas även under resten av hösten, särskilt om kärnkraftsproduktionen i söder fortsätter att vara begränsad och det fortsätter att vara gott om vatten i norr.

A sharp weakening at the core of the oil market: The Dubai curve

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

Blykalla och amerikanska Oklo inleder ett samarbete

Fortsatt stabilt elpris – men dubbelt så dyrt som i fjol

Mahvie Minerals i en guldtrend

Eurobattery Minerals satsar på kritiska metaller för Europas självförsörjning

Guldpriset kan närma sig 5000 USD om centralbankens oberoende skadas

OPEC signalerar att de inte bryr sig om oljepriset faller kommande månader

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMahvie Minerals i en guldtrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEurobattery Minerals satsar på kritiska metaller för Europas självförsörjning

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuldpriset kan närma sig 5000 USD om centralbankens oberoende skadas

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOPEC signalerar att de inte bryr sig om oljepriset faller kommande månader

-

Analys3 veckor sedan

Analys3 veckor sedanVolatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanAktier i guldbolag laggar priset på guld

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanTyskland har så höga elpriser att företag inte har råd att använda elektricitet