Analys

SEB Råvarubrev 3 maj 2017

Fortsatt press på oljan, förnyad på koppar.

Fortsatt press på oljan, förnyad på koppar.

MARKNADEN I KORTHET

Denna vecka har vi Fed’s räntemöte ikväll som dock inte lär ge några nya signaler. Vi har också andra rundan av det franska presidentvalet på söndag men så som opinionsundersökningarna ser ut så bör Macron inte ha några större problem med att vinna. Sämre bilförsäljning i USA under april kan vara en negativ faktor för vissa metaller och så är också den allt tajtare likviditetssituationen i Kina där man nu allt mer frenetiskt försöker pressa skuggbanksektorn och spekulanterna. Vi har även fått en del PMI statistik som varit lite svagare, dock fortfarande på höga nivåer. Snösstormen i den amerikanska mellanvästern har sannolikt förstört mycket av höstvetet, framför allt i Kansas, men även i omkringliggande delstater, vilket fick priset på vete och framför allt vintervete att rusa.

Anders Söderberg, Redaktör

Råvaror: Oljepriset befinner sig fortfarande under press och under tisdagen bröt priset ned ur den årslånga stigande kanalen. Orsaken sägs vara att fallande budgetunderskott i Arabvärlden och Saudiarabien i synnerhet lett till uttalanden av typen ”att vi har klarat det låga priset bättre än förväntat”. Kom ihåg att mycket är positionerande inför OPEC-mötet den 25:e denna månad. Basmetallerna har fortsatt upp något sedan förra veckan men risken är att kineserna, med den åtstramade likviditeten, kan komma att sätta stopp för rallyt. Sannolikt har många stoppar utlösts i vetemarknaden då statistiken visar på att spekulanterna per tisdag förra veckan var rekordkorta vetekontrakt. Snöstormen (och det torra och kalla vädret i Europa) fick vetepriset att stiga rejält de senaste dagarna. Järnmalm bör snart komma under ytterligare press.

Valuta: Dollarn har fortsatt varit lite på den svagare sidan förutom mot yenen där vi sett en uppgång. Framför allt yenen är värd att titta lite närmare på då den fallit brett mot i princip alla andra valutor (JPY/SEK finns som certifikat).

Börser: Börserna avslutade april i positiv anda. T.ex. OMX har nu stigit 10 månader på raken något vi inte sett sedan slutet av 1980-talet då vi hade en period om 12 månaders sammanhängande uppgång. Nikkei fortsätter att gynnas av den fallande yenen (som SEK baserad investerare bör man dock fundera på att skydda sig mot fallande JPY/SEK som annars äter upp delar av Nikkeis uppgång).

Räntor: Uppgången av obligationsräntorna har efter den initiala fasen fallit tillbaka något. Vi ser denna nedgång som temporär och förväntar oss att marknaden snart åter handlar upp räntan.

OBSERVATIONER I SAMMANDRAG

- Olja – fortsatt nedåtpress inte förvånande.

- Koppar – sämre Kina PMI pressar åter priset.

- Guld – korrektionen sannolikt ännu inte över.

- Vete – både Europa och USA drabbat av vädrets makter.

- USD/SEK – fortsatt sårbar för mer korrektion.

- Socker – håll koll på det teoretiska målområdet.

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

OLJA BRENT

Tisdagens brott och stängning under kanalgolvet från förra året utlöste ytterligare försäljningar och det är svårt att inte tro på mer försäljningar i närtid. OPEC-mötet den 25:e blir naturligtvis nästa stora event för oljemarknaden och den stora frågan är naturligtvis huruvida en förlängning av innevarande avtal kommer att ske eller ej. Vad som talar för en förlängning är naturligtvis priset, avslutar man produktionsbegränsningarna nu så kommer ju produktionen att direkt öka från början av juli. Å andra sidan visar nu statistik att Saudierna tappat marknadsandelar till framför allt Irak och Iran. Kan man fortsätta att göra det?

Tisdagens brott och stängning under kanalgolvet från förra året utlöste ytterligare försäljningar och det är svårt att inte tro på mer försäljningar i närtid. OPEC-mötet den 25:e blir naturligtvis nästa stora event för oljemarknaden och den stora frågan är naturligtvis huruvida en förlängning av innevarande avtal kommer att ske eller ej. Vad som talar för en förlängning är naturligtvis priset, avslutar man produktionsbegränsningarna nu så kommer ju produktionen att direkt öka från början av juli. Å andra sidan visar nu statistik att Saudierna tappat marknadsandelar till framför allt Irak och Iran. Kan man fortsätta att göra det?

Konklusion: Risk för fortsatt press på oljan då tidigare optimistiska antaganden/positioner nu reverseras.

OBSERVATIONER

+ Ett fallande pris kommer i förlängningen att ge färre amerikanska borriggar, dock med eftersläpning.

+ En möjlig förlängd OPEC överenskommelse.

+ Maj är den stora underhållsmånaden för Europeiska raff.

+ Situationen i Venezuela förvärras stadigt och det verkar som om den politiska situationen går mot någon form av slutstrid.

+ Globala lagerneddragningar är nu en etablerad trend.

+ Iran indikerar vilja att förlänga sitt produktionstak (de bör ändå ha problem att öka produktionen speciellt mycket).

– Fallande crack-spreadar framför allt i USA gör att inköpen från raffinaderier minskar.

– Libyen lyckades få upp produktionen till ~700kfpd i april.

– Spekulanterna minskade kraftigt sin långa nettoposition jämfört med föregående rapport.

– Kontango i framkanten av oljekurvan.

– Stora investeringar i skifferolja från de stora oljebolagen.

– Amerikansk produktion uppe på 9,1 mfpd (extrapolerar vi ökningstakten slås ett nytt rekord runt 30/6).

– Antalet borriggar ökar men takten är i avtagande.

– Brottet ned ur den stigande kanalen.

Tillgängliga certifikat:

BULL OLJA X1, X2, X4, X5, & X10 S

BEAR OLJA X1, X2, X4, X5 & X10 S

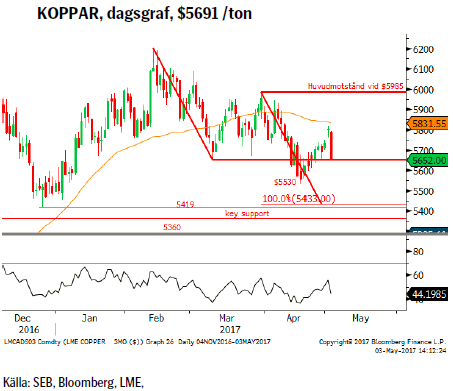

KOPPAR

En vända med lite svagare PMI för tillverkningssektorn och inte minst för Kina har fått marknaden att dra i nödbromsen för det senaste kopparrallyt. Resultatet är ett, än så länge, relativt kraftigt prisfall. Även den allt stramare kredittillgången i Kina påverkar flera sektorer (industri, fastigheter, råvaruspekulation) negativt och de flesta har någon form av råvarukoppling.

En vända med lite svagare PMI för tillverkningssektorn och inte minst för Kina har fått marknaden att dra i nödbromsen för det senaste kopparrallyt. Resultatet är ett, än så länge, relativt kraftigt prisfall. Även den allt stramare kredittillgången i Kina påverkar flera sektorer (industri, fastigheter, råvaruspekulation) negativt och de flesta har någon form av råvarukoppling.

Konklusion: Obeslutsamhet är kanske den bästa konklusionen.

OBSERVATIONER

+ Strejk vid Grasberg-gruvan i Indonesien.

+ De tidigare strejkerna gör att vi sannolikt får ett underskott i år (kopparskrotet är dock en joker i leken).

+ Starkt positiv statistik (IFO) för tysk tillverkningsindustri.

– Kinas PMI för tillverkningsindustrin faller tillbaka.

– Den spekulativa nettopositioneringen har fortsatt att minska och är nu bara 1/5 av vad den var i december när optimismen runt Trump stod på topp.

– Stramare kredittillgång i Kina, Shibor upp kraftigt.

– Substitution dvs. ersätt dyr koppar med billigare aluminium i ledningar o dyl.

– Fortsatt tillgång på kopparskrot.

– Tillnyktringen över Trump’s infrastrukturinvesteringar.

– Vd:n för Kinas näst största smältverk ser lägre priser i år.

– Southern Copper (världens 5:e största producent) räknar med att öka sin produktion kommande år med 2/3.

– Tekniskt är det negativt att vi vände ned från 55d mv.

– Tekniskt vore ett brott under $5530 ordentligt negativt.

Tillgängliga certifikat:

BULL KOPPAR X1 & X4 S

BEAR KOPPAR X2 & X4 S

GULD

Guldkorrektionen har, efter ett par dagars paus, fortsatt pressa priset nedåt. Minskad oro för den andra omgången i det franska valet och utflöden ur ETF:er har varit huvudsakliga drivkrafter. Fortsatt avvaktande centralbanker bör dock fortsätta att ge stöd till guldet och det vore inte alls otroligt att vi springer på nytt köpande i området mellan 55d mv och stödlinjen från i december.

Guldkorrektionen har, efter ett par dagars paus, fortsatt pressa priset nedåt. Minskad oro för den andra omgången i det franska valet och utflöden ur ETF:er har varit huvudsakliga drivkrafter. Fortsatt avvaktande centralbanker bör dock fortsätta att ge stöd till guldet och det vore inte alls otroligt att vi springer på nytt köpande i området mellan 55d mv och stödlinjen från i december.

Konklusion: Korrektionen är troligtvis ännu inte avklarad.

OBSERVATIONER

+ Den geopolitiska situationen har förvärrats (Nordkorea).

+ Fallande obligationsräntor.

+ Spekulativa långa positioner fortsätter att öka och har nu fördubblats sedan i mars, de är dock fortfarande bara hälften av vad de var i somras.

+ Fed’s ”mjuka” höjning (givet ”skuldbubblan” kommer centralbanker att vara långsammare med att agera).

+ SPDR gold shares are certfied fully compliant with Shari’ah gold standard.

+ Fortsatt stor efterfrågan på fysiskt guld i Asien.

+ Ökat inflationstryck gör ”fysiska” tillgångar attraktivare.

+ Fallande produktion (peak-gold 2015), det är numera guldskrotet som täcker underskottet.

+ Tekniskt börjar vi närma oss stöd i form av 55d mv och stödlinje samt att vi antagligen på väg mot en dubbel gyllene korsning dvs. när 55d/v passerar upp över 233d/v mv.

– Alla typer av volatilitets/skräckindikatorer är på väldigt låga nivåer vilket visar en mycket låg grad av stress i marknaden.

– Kommande räntejusteringar från centralbankerna.

– Om dollarn skulle stiga kraftigt.

– Om inflationen dvs. realräntorna skulle börja falla igen.

– Tekniskt motstånd vid 233veckors mv och topplinjen.

Tillgängliga certifikat:

BULL GULD X1, X2, X4, X5 & X10 S

BEAR GULD X1, X2, X4, X5 & x10 S

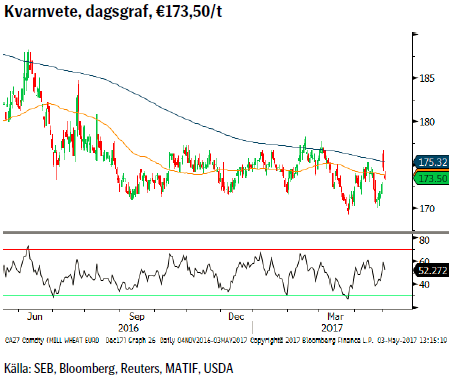

VETE (Matif kvarnvete)

Vädret har den senaste tiden, i både Europa och inte minst i USA stökat till det för vetemarknaden. För det första så har Europa haft en längre period av torrt och kallt väder (Tyskland med så mycket som ned mot 12 grader under normalt) vilket har fått kvaliteten på t.ex. fransk vetesådd att försämras betydligt under de senaste veckorna (våra certifikat är ju också baserade på veteterminen på MATIF). Dessutom drabbades delar av den amerikanska mellanvästern av snöstorm (och de sydligare delarna av häftiga regn) vilket framför allt skadat vintervetet och då i Kansas med omnejd. De totala skadorna är ännu inte möjliga att beräkna men betydande arealer av höstvetet lär ha drabbats då både snö och hård vind knäckt plantorna. Dessutom inträffade detta samtidigt som den spekulativa korta nettopositioneringen nått nya rekordnivåer. Resultatet blev ett mycket impulsivt rally.

Vädret har den senaste tiden, i både Europa och inte minst i USA stökat till det för vetemarknaden. För det första så har Europa haft en längre period av torrt och kallt väder (Tyskland med så mycket som ned mot 12 grader under normalt) vilket har fått kvaliteten på t.ex. fransk vetesådd att försämras betydligt under de senaste veckorna (våra certifikat är ju också baserade på veteterminen på MATIF). Dessutom drabbades delar av den amerikanska mellanvästern av snöstorm (och de sydligare delarna av häftiga regn) vilket framför allt skadat vintervetet och då i Kansas med omnejd. De totala skadorna är ännu inte möjliga att beräkna men betydande arealer av höstvetet lär ha drabbats då både snö och hård vind knäckt plantorna. Dessutom inträffade detta samtidigt som den spekulativa korta nettopositioneringen nått nya rekordnivåer. Resultatet blev ett mycket impulsivt rally.

Konklusion: Risk för fortsatta väderdrivna rallyn.

OBSERVATIONER

+ Väder, väder och väder. Prognosen pekar på risk för mer regn i mellanvästern.

+ Kylan i Europa har enligt EU’s kortsiktiga Agricultural Markets for 2017/18 skadat sådd i vissa områden i norra, central och sydvästra Europa.

+ Spekulanterna är väldigt korta jordbruksprodukter och inte minst vete (amerikanskt CBOT).

+ Kvaliteten på franskt vete har fallit de senaste veckorna pga. torrt och kallt väder.

+ Tekniskt så skapar vi möjligen en bas sedan i september 2016.

– Högre €/$ är negativt för MATIF vete och positivt för amerikanskt som då blir lättare att exportera.

– De globala lagren är stora.

– Etanolproduktionen är svagt upp i Europa och använder sig i allt större utsträckning av majs istället för vete för produktionen.

– Tekniskt sett så är uppgången för kvarnvete inte stor nog för att våga dra några större växlar på den.

Tillgängliga certifikat:

BULL VETE X1 & X4 S

BEAR VETE X1 & X4 S

USD/SEK

Dollarn fortsätter att trampa vatten och gapet ned som skapades över helgen vid första omgången av det franska presidentvalet är fortfarande öppet vilket tolkas negativt. Dessutom så har det kommit mer positiv europeisk statistik och mer negativ amerikansk sådan vilket givit stöd åt €/$. En positiv faktor som nu klingat av är utdelningssäsongen som i år inte givit mycket till synbar effekt. Det amerikanska skuldtaket har nu temporärt höjts varför problemet kommer tillbaka i och med utgången av budgetåret dvs. 30/9-17.

Dollarn fortsätter att trampa vatten och gapet ned som skapades över helgen vid första omgången av det franska presidentvalet är fortfarande öppet vilket tolkas negativt. Dessutom så har det kommit mer positiv europeisk statistik och mer negativ amerikansk sådan vilket givit stöd åt €/$. En positiv faktor som nu klingat av är utdelningssäsongen som i år inte givit mycket till synbar effekt. Det amerikanska skuldtaket har nu temporärt höjts varför problemet kommer tillbaka i och med utgången av budgetåret dvs. 30/9-17.

Konklusion: Fortsatt sårbar för ytterligare korrektion.

OBSERVATIONER

+ Lägre än förväntad svensk inflation.

+ Säsongsmönstret för maj talar för en starkare dollar.

+ Räntedifferensen Tyskland/USA.

+ Fortsatta höjningar från Fed.

+ Riksbanken motsätter sig en kraftigare kronförstärkning.

+ Korträntedifferensen mellan USA och Sverige bör fortsätta att öka något.

+ Dollarcykeln, 8/16-årscykeln, pekar mot en ny topp under 2017 eller nåddes den redan i december 2016?

+ Tekniskt har vi ett viktigt stödområde strax under dagens nivå.

– Utfallet i första rundan av det franska presidentvalet.

– Stark tysk ekonomisk statistik, nu senast tysk arbetslöshet.

– Amerikansk statistik har överraskat lite på den svagare sidan, se t.ex. tisdagens statistik över nybilsförsäljningen.

– Bakslagen för Trump och tillnyktringen om ”Trumponomics”.

– ECB förväntas börja normalisera räntan i september.

– Amerikanska aktier ratas till förmån för europeiska (amerikanska investerare kraftigt in i franska ETF:er).

– Oförmågan att lyfta från 233d mv.

Tillgängliga certifikat:

BULL USDSEK X1 & X4 S

BEAR USDSEK X4 S

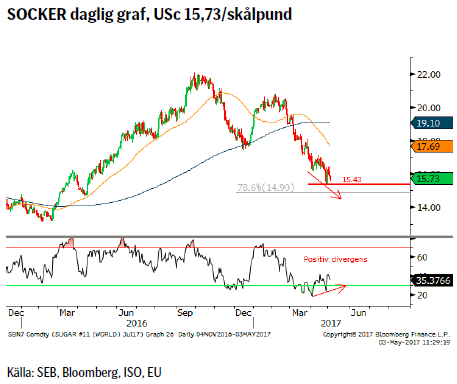

SOCKER

Sedan förra veckan har vi sett ett första försök att kickstarta en korrektion högre. Än så länge har dock försöket mötts av förnyat säljande men givet bra stöd strax under så är det antagligen en god ide att bevaka utvecklingen lite noggrannare. Den långa spekulativa nettopositionen har fortsatt att minska och närmar sig nu nollan varför ytterligare spekulativa försäljningar bör ha mindre påverkan.

Sedan förra veckan har vi sett ett första försök att kickstarta en korrektion högre. Än så länge har dock försöket mötts av förnyat säljande men givet bra stöd strax under så är det antagligen en god ide att bevaka utvecklingen lite noggrannare. Den långa spekulativa nettopositionen har fortsatt att minska och närmar sig nu nollan varför ytterligare spekulativa försäljningar bör ha mindre påverkan.

Konklusion: Håll koll på utvecklingen runt det teoretiska målområdet, $15,43 – 14,90.

OBSERVATIONER

+ Brasiliansk produktion något lägre pga. minskade arealer för sockerrör.

+ Indien flaggar för att eventuellt fortsätta importera även under nästa säsong.

+ Kraftigt ökad Indisk import pga. det lokala underskottet (det första på sju år).

+ 2017 har i Indien börjat med för torrt och varmt väder.

+ Vid ytterligare fallande priser ställer sannolikt Brasilien om från socker till mer etanol.

+ Risken för en ny El Ninõ senare i år är i stigande, just nu 50 % vilket är dubbla den normala risken vid denna tid på året.

+ Tekniskt så är den översålda marknaden vid ett viktigt stöd och 12 veckor på raken med fallande priser är något av ett rekord.

+ Tekniskt sett föreligger nu en s.k. positiv divergens dvs. en ny botten i pris men en högre botten för RSI indikatorn.

– Brasiliansk export mot nya rekord trots något minskad areal.

– Kinesisk import faller efter åtgärder mot illegal införsel och ökad inhemsk produktion.

– Allt fler länder inför sockerskatter.

– Ukrainsk sockerbetsproduktion förväntas nästan dubblas i år.

– EU skrotar odlingskvotssystemet för sockerbetor den sista september i år vilket lär ge betydligt större arealer på sikt.

Tillgängliga certifikat:

BULL SOCKER X1, X4 & X5 S

BEAR SOCKER X1, X4 & X5 S

INFORMATION OM REKOMMENDATIONER

Denna publikation är ett marknadsföringsmaterial för SEBs certifikat-produkter. I och med den nya Marknadsmissbruksförordningen vilken trädde i kraft den tredje juli 2016 har vi inte längre möjlighet att inkludera investeringsrekommendationer rörande certifikat-produkterna.

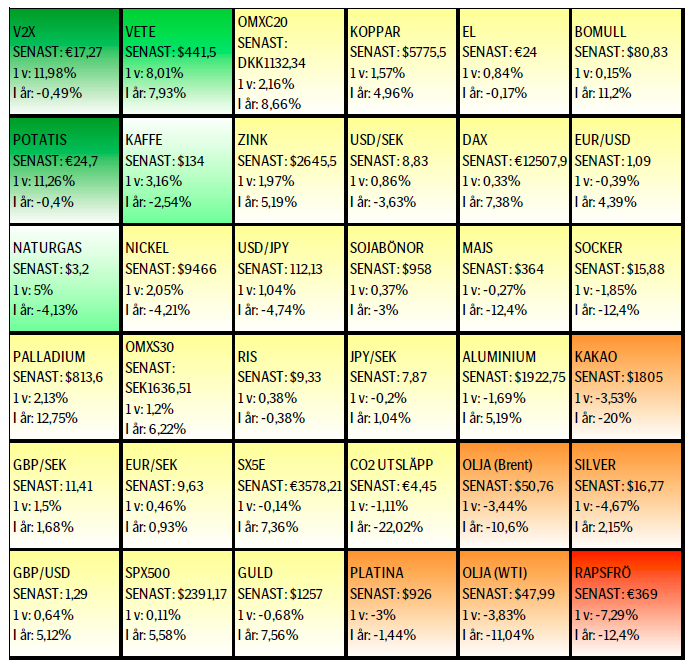

UTVECKLING SENASTE VECKAN SAMT SEDAN ÅRETS BÖRJAN

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Brent M1 moving below the 200 dma of $78.7/b. Brent crude continued its move lower yesterday with a decline of 3.3% to $77.9/b. This morning it is adding another drop of 1.4% to $76.8/b. Israel bombing Lebanon during the weekend was a violence of the MoU and Iran was quick to declare the SoH closed again. But the willingness to move forward by both the US and Iran obviously trumped the bombing in Lebanon making the event more of a hiccup on the road of further negotiations.

The US has now waived sanctions against Iranian oil exports for two months allowing Iran to sell its oil all over the world, though sanctions instated in Europe will take more time to unwind. Oil from Iran, Russia as well as Venezuela can for the time being be sold across the world without any sharp discount due to sanctions. Chinese Tea-pot refineries will suffer as they previously could buy rebated crude while selling products at market prices.

Crude oil is no flowing out of the SoH with latest number close to 7 mb/d on a three day moving average. That is still well below the 14 mb/d of crude and 6 mb/d of products normally flowing out of the SoH. Latest estimate is that there is around 80 mb of crude on water inside the Persian Gulf and maybe another 80 mb of oil products on water as well. If crude is exiting the SoH at a rate of around 7 mb/d, then the 80 mb of crude would be depleted within 10-15 days and there after the flow would rely on new crude tankers entering, loading and then exiting the SoH to continue further flows. Given the uncertainties surrounding the status of the SoH with Iran stating that it was closed again as recent as this weekend, there is likely an asymmetry here where ships and oil stranded in the SoH for months are much more eager to exit than new ships are eager to enter.

For now Brent crude keeps falling like a rock with the front-end Brent contract now only trading at a premium of $7.6/b above the five year contract. Quickly heading towards parity. The Brent M1 contract has now broken below its 200 dma of $78.7/b and is closing in on the Fibo-level at $74.7/b. Below that there is not much more supporting levels to be found before $73/b which would close the gap from February 3.

Brent crude M1 technical levels

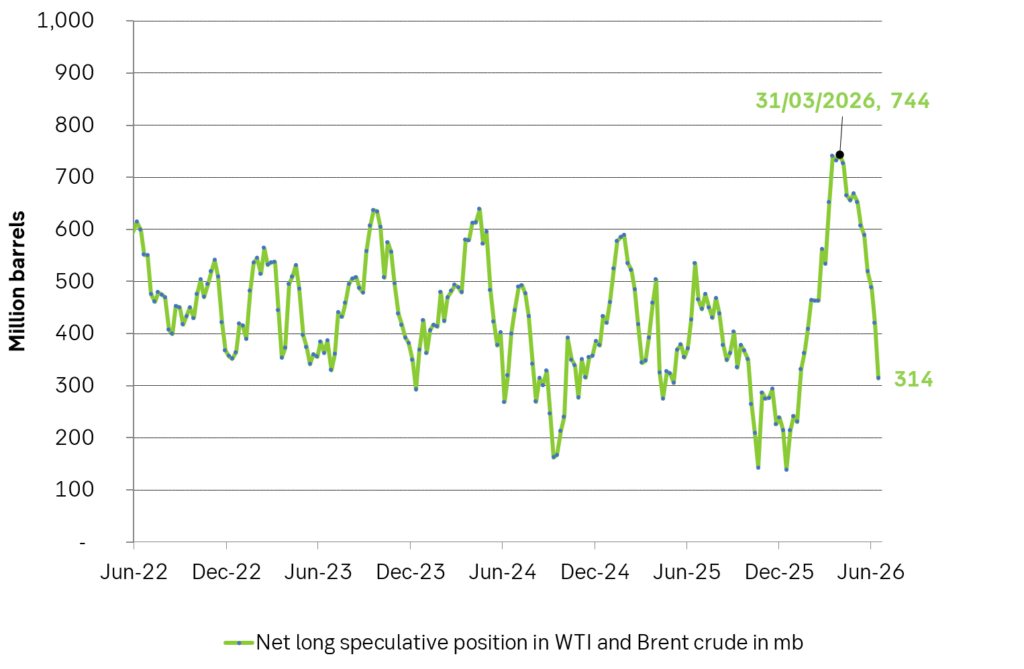

Net long speculative positions are also falling like a rock and as of Tuesday last week the net long positioning in Brent and WTI together summed to 314 million barrels and falling fast.

Will there be a rebound? A possible combination could be an exhaustion of the oil blob caught within the SoH within 1-2 weeks if exits continue at current rate while new ships entering are much more cautious, more Israeli bombardments in Lebanon as Netanyahu fights for re-election, a temporary closure of the SoH again while speculative short positions take cover buying back and covering their positions.

US and Israeli stands versus Iran could harden beyond elections so 2027 surplus is far from given. But Iran and the US are all in all moving towards a set of solutions with both clearly eager to reopen the SoH and keep it open. And that is what the market is pricing along with sharply falling prices. The ongoing discussions will likely take months and last beyond both the upcoming Israeli election (before 27 oct) and the US midterm elections on 3 Nov. Beyond those dates the stance by both Israel and the US may harden again versus Iran. But Iran knows that and is most likely preparing for such a hardening turn. Thus a surplus of oil and global oil stock rebuilding in 2027 (as now is mostly projected) is far from given.

Selling down on a ”deal”. Brent crude fell 6.2% last week with accelerated weakness towards the end of the week. Close of the week at $87.33/b and low of the week (and on Friday) of $85.8/b. Brent is falling another 4% this morning to $83.7/b on confirmation by Iran that a MoU text has been reached and that it will be signed on Friday this week.

So what is this ”deal” worth? Talk on the desk here this morning is that it is much like ”putting lipstick on a pig” where Trump has to sell this at home as a victory where ”the SoH has reopened”, the nuclear issue will be ironed out over the coming 60 days (or maybe 600 days?) and US consumers are getting a lower gasoline price and maybe US republicans survives the midterm elections.

The importance for Iran is that it emerges as the defacto winner of this war in the eyes of the non-US public world. That Iran now onwards is the ”ruler of the SoH” (combo of geography and new weapons systems like drones) or more softer: ”the guarantor of safe passage through the SoH”.

Iran doesn’t need nuclear weapons any more. Nuclear deterrence doesn’t work any more. Ukraine has made many attacks deep into Russia without being nuked in return. Plenty of Iranian ballistic rockets blasts over Israel but Iran wasn’t nuked in return.

There is no trust between the US and Iran. We don’t know all the details yet of the MoU. But what we do know is that there is no trust between the US and Iran what so ever. This is probably more like a descriptive text on how they can cooperate in a way where both sides keeps tactical leverage. Neither side makes irreversible concessions. Violations can be punished quickly. Cooperation produces immediate benefits.

This is a fragile structure. It can easily break down. There may be details which cannot be overcome. To be seen on Friday. The US has to show that it is willing put enough force behind managing and restraining Israel versus Hezbollah in Lebanon. We have seen that Netanyahu hasn’t listened all that much to Trump’s directives and wishes. This could be a major obstacle.

A gradual reopening is tactically preferable for Iran. A tactical leverage for Iran right now is that global oil stocks have been drawn down towards painful and increasingly dangerous levels with increasing risks for oil price spikes in mid-July to August. This together with US midterm elections on 3 November gives tactical leverage to Iran. Iran probably doesn’t want to fully give up on that leverage. A rapid, full reopening where global stocks are able to refill over the coming 60 days will significantly erode that leverage. If Iran reinstates a closure of the SoH after 60 days (if talks break down again), then the effect won’t be that impactful in terms of prices and the US midterm elections.

So a gradual and partial reopening where global markets gets the oil they need while they are unable to rebuild stocks could be a practical middle way for both parties. Trump can sell it as ”the SoH has reopened” and get affordable gasoline for US consumers. Iran can sell it as ”the SoH has fully reopened, but there is some friction” so flow is only 60-80% of normal.

Not much real demand destruction below $100/b. What we do know is that there is not much real price pain demand destruction for oil globally at an oil price below $100/b. A lot of demand-shock destruction. Fear. But demand should now come roaring back towards normal with fear for exceptionally high prices now is rapidly receding.

Sudden China demand destruction due to EVs? Bullocks. EV share of total Chinese carpool now around 13%. Share of new sales of EVs has reached 50%. This is a very gradual process. It doesn’t make oil demand fall like a rock over night. When EV new sales share reaches 100%, then the gasoline car pool will contract by some 5-10% per year. But that is only gasoline. Sudden reduction in Chinese oil demand is more about shock and risk.

Chinese crude oil imports will come roaring back. At what price? Today’s ”neutral” oil price is $70/b. That is the five year price which has steadily traded around the $70/b mark over the past 3-4 years. With still a risky picture one would think that China and the rest of the world will be big buyers of oil in the range of $70-85/b.

Global demand will likely snap back towards normal, forecasted demand and growth at such prices.

Physical reopening is a gradual process. The physical and practical reopening of the SoH will likely be gradual rather than sudden. And that probably suites Iran tactically as well.

Brent M1 price versus the Brent 5-yr (today’s ”normal” price)

Market is starting to take US/Iran headlines with a pinch of salt. Brent crude rose $2.8/b yesterday to an official close of $112.1/b. But after that it traded as low as $108.05/b before ending late night at around $109.7/b. Through the day it traded in a range of $106.87 – 112.72/b amid a flurry of news or rumors from Iran and the US. ”US temporary sanctions during negotiations” (falls alarm). ”We will bomb Iran” (not anyhow),… etc. While the market is still fluctuating to this kind of news flow, it is starting to take such headlines with a pinch of salt.

We’ll see. Maybe, maybe not. The Brent M1 contract is trading at $110.2/b this morning which very close to the average ticks through yesterday of $110.4/b.

Trump with bearish, verbal intervention whenever Brent trades above $110/b it seems. What seems to be a pattern is that Trump states something like ”very good negotiations going on with Iran”, ”New leaders in Iran are great,..”, ”Great progress in negotiations,…”, ”Deal in sight,..” etc whenever the Brent M1 contract trades above $110/b. An effort to cool the market. These hot air verbal interventions from Trump used to have a heavy bearish impact on prices, but they now seems to have less and less effect unless they are backed by reality.

As far as we can see there has been no real progress in the negotiations between the US and Iran with both sides still standing by their previous demands.

Iran is getting stronger while the cease fire lasts making a return to war for Trump yet harder. Iran is naturally in constant preparation for a return to war given Trump’s steady threats of bombing Iran again. Iran is naturally doing what ever is possible to prepare for a return to war. And every day the cease fire lasts it is better prepared. This naturally makes it more and more difficult and dangerous for the US to return to warring activity versus Iran as the consequences for energy infrastructure in the Persian Gulf will be more and more severe the longer the cease fire lasts. Israel seems to see it this way as well. That the war is not won and that current frozen state of a cease fire gives Iran opportunity to rebuild military and politically.

Global inventories are drawing down day by day. How much? In the meantime the Strait of Hormuz stays closed. There is varying measures and estimates of how much global inventories are drawing down. Our rough estimate, back of the envelope, is that global inventories are drawing down by at least some 10 mb/d or about 300 mb/d in a balance between loss of supply versus demand destruction. Other estimates we see are a monthly draw of 250-270 mb/d. The IEA only ’measured’ a draw in global observable stocks of 117 mb in April with oil on water rising 53 mb while on shore stocks fell 170 mb. But global stocks are hard to measure with large invisible, unmeasured stocks. As such a back of the envelope approach may be better.

Oil products is what the world is consuming. Oil product prices likely to rise while product stocks fall. Strategic Petroleum Reserves (SPR) are predominantly crude oil. Discharging oil from OECD SPR stocks, a sharp reduction in Chinese crude imports and a reduction in global refinery throughput of 6-7 mb/d has helped to keep crude oil markets satisfactorily supplied. But global inventories are drawing down none the less. And oil products is really what the world is consuming. So if global refinery throughput stays subdued, then demand will eventually have to match the supply of oil products. The likely path forward this summer is a steady draw down in jet fuel, diesel and gasoline. Higher prices for these. Then, if possible, higher refinery throughput and higher usage of crude in response to very profitable refinery margins. And lastly sharper draw in crude stocks and higher prices for these. But some 6 mb/d of oil products used to be exported through the Strait of Hormuz. And it may not be so easy to ramp up refinery activity across the world to compensate. Especially as Ukraine continues to damage Russian refineries as well as Russian crude production and export facilities.

Watch oil product stocks and prices as well as Brent calendar 2027. What to watch for this summer is thus oil product inventories falling and oil product premiums to crude rising. Another measure to watch is the Brent crude 2027 contract as it rises steadily day by day as the Strait of Hormuz stays closed and global oil inventories decline. The latter is close to the highest level since the start of the war and keeps rising.

The Brent M1 contract and the Brent 2027 prices and current price of jet fuel in Europe (ARA). All in USD/b

Our back of the envelope calculation of the global shortage created by the closure of the Strait of Hormuz. Note that 3.5 mb/d of discharge from SPR is also a draw. Note also that ’Forced demand loss’ of 2.5 mb/d is probably temporary and will fall back towards zero as logistics are sorted out leaving ’Price demand loss’ to do the job of balancing the market. Thus a shortfall of at least 9 mb/d created by the closure. More if SPR discharge is included and more if Forced demand loss recedes.

Brent falling like a rock with oil likely to flow from SoH until at least 3 November

Vattenfalls och Industrikrafts kärnkraftsbolag Videberg Kraft har valt Rolls-Royce SMR

Selling down on a ”deal”

Sommarväder skapar prisrally på elbörsen

Oil product price pain is set to rise as the Strait of Hormuz stays closed into summer

Sommarväder skapar prisrally på elbörsen

Vattenfalls och Industrikrafts kärnkraftsbolag Videberg Kraft har valt Rolls-Royce SMR

Selling down on a ”deal”

Brent falling like a rock with oil likely to flow from SoH until at least 3 November

-

Nyheter3 veckor sedan

Sommarväder skapar prisrally på elbörsen

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanVattenfalls och Industrikrafts kärnkraftsbolag Videberg Kraft har valt Rolls-Royce SMR

-

Analys1 vecka sedan

Selling down on a ”deal”

-

Analys4 timmar sedan

Brent falling like a rock with oil likely to flow from SoH until at least 3 November