Nyheter

Att förutsäga det framtida guldpriset

Colin Fenton, chefsstrateg med ansvar för råvaror hos JP Morgan, deltog nyligen i CNBC:s “Squawk Box” där ämnet var “Guld, 2.500 USD per troy ounce”.

Programmet gav aktörerna på ädelmetallmarknaden bekräftelse på det som de själva tror, nämligen att guldpriset skall upp trots den senaste tidens nedgång på guldmarknaden.

Colin Fenton noterade emellertid ett mycket intressant samband mellan guldpriset och de ökade statliga utgifterna, och framförde en teori om att en minskning av budgetunderskottet skulle kunna komma att skicka ned guldpriset till 1.200 USD per troy ounce igen.

[quote]If we plot the price of gold against the entitlement spend in the U.S. Federal Budget, it is almost a 1:1 correspondence… /Colin Fenton, chefsstrateg med ansvar för råvaror hos JP Morgan[/quote]

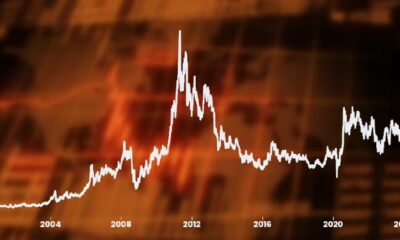

Nedanstående graf visar hur guldpriset har utvecklats de senaste tio åren i förhållande till den amerikanska statens utgifter, och som synes så förefaller det som Fentons uttalande är felaktigt, det ser inte ut som det är ett perfekt samband mellan dessa två.

Vidare hävdade Colin Fenton att det framtida guldpriset är beroende av den amerikanska senatens skuldkommitté och deras beslut. Guldpriset kan komma att utvecklas hur som helst, det kan stiga kraftigt eller falla igen, detta är beroende av dem amerikanska skuldsituationen. Om skuldkommittén ger oss ett belopp om 1.5 biljoner USD så är detta okej, men inte bra. Vad som behövs för att se ett guldpris på 2.500 USD per troy ounce är ett skuldtak om 4 biljoner USD. Sänks däremot skuldtaket så kommer guldet att krossas och falla ned till 1.200 USD per troy ounce igen. Däremot, med dagens skuldtak om 1.5 biljoner USDs kommer vi att får se ett pris om 2.500 USD per troy ounce tidigare än vad som har prognostiserats.

Då sambandet mellan guldpriset och utgifter inte förefaller vara korrekt så kan detta uttalande ifrågasättas. Nedanstående graf jämför guldpriset med money measures, penningpolitiska åtgärder, en metod som ofta utnyttjas av bland annat nationalekonomer. Grafen börjar 1973.

Det verkar som om sedan 1973 kan guldprisets utveckling spåras till M2 och M3 penningpolitiska åtgärder. Med andra ord verkar det finnas ett nära samband mellan olika pengaaggregat och priset på denna ädla metall på marknaden.

Det finns emellertid en viss varning i denna slutsats då det först var 1971 som guldpriset tilläts flyta fritt på marknaden. Det var då som president Nixon avslutade kopplingen mellan guldet och dollarn vilket fick till effekt att amerikanska statspapper löstes in.

Vi vet att under perioden 1913 till 1971 så ökade den amerikanska penningmängden eftersom andra länder valde att omvandla sitt guld till amerikanska dollar då de när somhelst kunde växla tillbaka detta till en fast kurs. Vi vet också att under denna period så var guldet undervärderat i förhållande till den amerikanska dollarn. Diagrammet ovan visar således hur guldet ”fångar upp” den ökade mängden pengar i de finansiella systemen. Observera, det finns diskussioner om vilket av de olika penningmängdsmåtten som faktiskt representerar den mängd användbar valuta som finns i systemet varför såväl M1, M2 och M3 har plottats i diagrammet.

I nedanstående diagram visas inflationstakten under perioden 1913 till och med 2011, baserat på data från Minneapolis Federal Reserve.

Som synes i tabellen ovan, så har guldpriset, när det väl tilläts flyta fritt på marknaden, dragits till det inflationsjusterade värdet. Detta kan således vara en förklaring till den stora ökningen av guldpriset i den tidigare tabellen där guldpriset jämförs med olika monetära aggregat och att priset steg för att kompensera att guldet var undervärderat som en följd av USA:s prissättning.

Värt att notera är att medan guldet har utvecklats på en inflationsjusterad grund, så har vi ännu inga indikationer om det framtida guldpriset. Vi vet emellertid att guldpriset nyligen handlades till över 1.900 USD per troy ounce. Låt oss titta på vad det var som fick det att stiga så pass kraftigt.

Investerare tenderar att prissätta ädelmetaller i dag, i synnerhet guld, baserat på deras framtida förväntningar om framtida prisnivåer och aktuella ekonomiska trender. Det går således att säga att ett guldpris om 1.900 USD per troy ounce var en förväntan om en framtida prisnivå. Det går vidare att hävda att fallet i guldpriset var en effekt av att det inflationsjusterade priset inte stödde en nivå om 1.900 USD – ännu.

Inflation speglar antalet valutaenheter, till exempel i form av sedlar eller som på annat sätt gjorts tillgängliga för allmänheten som en effekt av den ökningen av den ekonomiska tillväxten i samhället. Om ekonomierna växer med 2 procent, och det valutamängden ökar med 4 procent är det rimligt att anta att vi kan se en ökning av inflationen med 2 procent när alla dessa nya pengar kommer ut på marknaden.

Under de senaste åren har emellertid inte alla nya monetära enheter, det vi i dagligt tal kallar för pengar, kommit i systemet. En stor del av dessa har stannat hos bankerna, i deras balansräkningar, hos företag och hos stater. I mars 2011 rapporterade Kina att landet hade valutareserver på 3,04 biljoner USD, och Japan har mer än en biljon USD i sin valutareserv medan en rad andra centralbanker har ytterligare biljoner i sina reserver.

Detta är emellertid endast en del eftersom de senaste räddningsaktionerna från den amerikanska staten har fyllt på kontona och valven hos de amerikanska företagen och bankerna. Tanken var att dessa företag som varit högt belånade skulle fortsätta sin expansion med samma hävstång, vilket skulle fått till effekt att den amerikanska ekonomin fick en betydande injektion vilket skulle satt fart på tillväxten. I stället valde de att i en betydande omfattning att öka på sina kassor och minska sina skulder, vilket de flesta inser är ett korrekt förfaringssätt att hantera extra kapital under sämre tider, i alla fall ur det enskilda företagets synvinkel.

Så sent som i september kunde Wall Street Journal rapportera att de amerikanska företagens kassor uppgick till två biljoner USD, en ökning med 88 miljarder (ÅTTIOÅTTA MILJARDER) sedan 2010. Wall Street Journal skriver att tidningen ser att ackumulationen av kontanter och likvida medel fortsätter i takt med att världsekonomierna stagnerar. Wall Street Journal rapporterar vidare att företagen sprider sina valutarisker och placerar en betydande del av sina kassor utomlands.

Diagrammet nedan visar hur många andra länder väljer att låta sedelpressarna gå i en ännu högre omfattning än den amerikanska centralbanken.

Vad som nu händer, eller i alla fall skulle kunna komma att hända om alla dessa dollar kom ut på marknaden samtidigt är att priset på guld kommer att explodera. Kommer dessutom alla andra så kallade FIAT-valutor ut på marknaden samtidigt – och det kommer de att göra om dollarn gör det – så kan vi räkna med att vi ser en betydande ökning av efterfrågan på guld.

Här har vi således förklaringen till att marknaden förväntar sig prisökningar på guld och inte en framtida nedgång i priset. Även om den amerikanska regeringen sparar 4 biljoner så är detta knappast mer än växelpengar i förhållande till den valuta som är i omlopp just nu.

Eftersom guldpriset är korrelerat med penningmängden och inte av statliga utgifter så kommer en blygsam minskning av den amerikanska statsskulden knappast att få några negativa effekter på guldpriset. Istället är det snarast så att investerarna kommer att köpa betydligt mer guld och på ett än mer aggressivt sätt än tidigare om guldpriset faller till 1.200 USD per troy ounce.

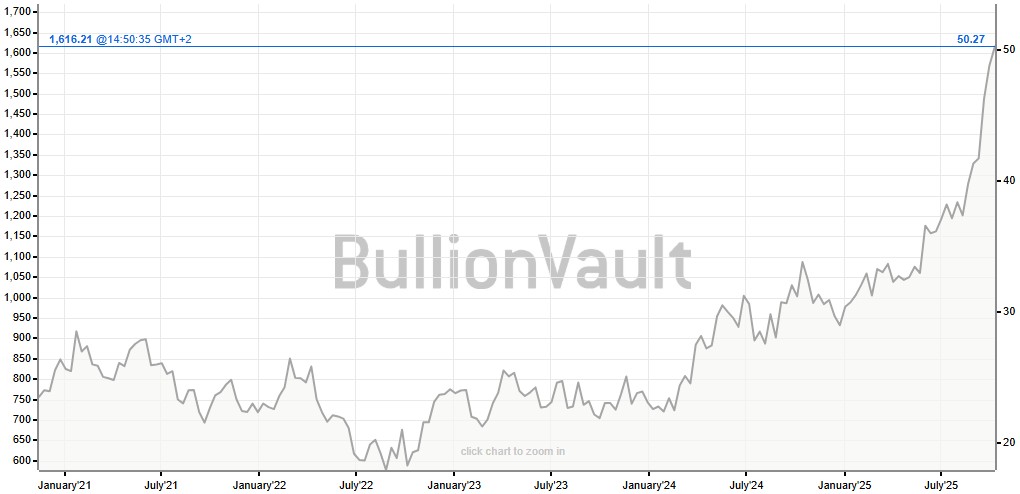

Ädelmetallen silver spränger en smått magisk gräns och handlas nu över 50 USD per uns. Priset har verkligen exploderat. Silver följer med i ett bredare rally där fult nyligen sprängde 4000 USD per uns-nivån. Priset för att låna silver har också skjutit i höjden på senare tid vilket indikerar att tillgången på silver på den fysiska marknaden har börjat bli lågt. Samtidig är efterfrågan från industrin bra och räntorna låga. Och på toppen av det kan vi lägga geopolitisk oro som gör att fler letar sig till fysiska tillgångar som silver.

Blykalla, Evroc och Studsvik har undertecknat ett samförståndsavtal för att undersöka möjligheten att utveckla Sveriges första kärnkraftsdrivna datacenter vid Studsviks licensierade kärnkraftsanläggning i Nyköping.

Blykalla utvecklar avancerade blykylda kärnreaktorer för att leverera säker, kostnadseffektiv och hållbar basenergi. Evroc bygger hyperscale-moln- och AI-infrastruktur för att driva Europas digitala framtid. Studsvik driver en licensierad kärnkraftsanläggning i Nyköping och tillhandahåller livscykeltjänster för kärnkraftssektorn, inklusive bränsle, material och avfallshantering. Tillsammans kombinerar de teknik, infrastruktur och anläggningsexpertis för att påskynda utbyggnaden av kärnkraftsdrivna datacenter.

Det finns en växande internationell efterfrågan på kärnkraftsdrivna datacenter, driven av parallella krav från AI och elektrifiering. Med sin kapacitet att leverera ren, pålitlig baskraft och inbyggd redundans är små modulära reaktorer särskilt väl lämpade för att möta detta behov.

Belastar inte elnätet

En stor fördel med att bygga datacenter och kärnkraftverk bredvid varandra är att elnätet inte belastas. Det gör totalpriset för elektriciteten blir lägre, samtidigt som det inte tillkommer investeringskostnader för operatören av elnätet.

Vill etablera Sverige som en föregångare

Med detta avtal strävar parterna efter att etablera Sverige som en föregångare i denna globala omställning, genom att utnyttja Studsviks licensierade anläggning, Evrocs digitala infrastruktur och Blykallas avancerade SMR-teknik.

”Detta samarbete är en möjlighet för Sverige att bli ledande inom digital infrastruktur. Det ger oss möjlighet att visa hur små modulära reaktorer kan tillhandahålla den stabila, fossilfria energi som krävs för AI-revolutionen”, säger Jacob Stedman, vd för Blykalla. ”Studsviks anläggning och evrocs ambitioner erbjuder rätt förutsättningar för ett banbrytande projekt.”

Samförståndsavtalet fastställer en ram för samarbete mellan de tre parterna. Målet är att utvärdera den kommersiella och tekniska genomförbarheten av att samlokalisera datacenter och SMR på Studsviks licensierade anläggning, samarbeta med kommuner och markägare samt definiera hur en framtida kommersiell struktur för elköpsavtal skulle kunna se ut.

”Den ständigt växande efterfrågan på AI understryker det akuta behovet av att snabbt bygga ut en massiv hyperskalig AI-infrastruktur. Genom vårt samarbete med Blykalla och Studsvik utforskar vi en modell där Sverige kan ta ledningen i byggandet av en klimatneutral digital infrastruktur”, kommenterar Mattias Åström, grundare och VD för Evroc.

”Studsvik erbjuder en unik plattform med anläggningsinfrastruktur och unik kompetens för att kombinera avancerad kärnkraft med nästa generations industri. Detta samförståndsavtal är ett viktigt steg för att utvärdera hur sådana synergier kan realiseras i Sverige”, kommenterar Karl Thedéen, vd för Studsvik.

Parterna kommer nu att inrätta en gemensam styrgrupp för att utvärdera anläggningen och affärsmodellen, med målet att inleda formella partnerskapsförhandlingar senare i år. Deras fortsatta samarbete ska möjliggöra ren och säker energi för Europas AI-infrastruktur och digitala infrastruktur.

Sveriges regering arrangerade på tisdagen ett toppmöte om framtidens kärnkraft i Östersjöregionen tillsammans med Finland. Ministrar från Polen, Lettland och Estland deltog, liksom investerare, banker och kärnkraftsbolag. EFN:s reporter Thomas Arnroth rapporterar från mötet.

Energi- och näringsminister Ebba Busch betonade att målet är att göra Sverige till regionens ledande kärnkraftsnation och en hub för kärnkraft i Östersjöområdet.

Tanken är att länderna ska samarbeta och se regionen som en gemensam marknad, vilket kan påskynda och sänka kostnaderna för nya reaktorer. Kunskap kan användas gemensamt över hela regionen och en reaktortyp skulle bara behöva godkännas en gång.

Silver spränger den magiska gränsen, kostar nu över 50 USD per uns

Blykalla, Evroc och Studsvik vill bygga kärnkraftsdrivna datacenter i Sverige

Toppmöte om framtidens kärnkraft runt Östersjön hölls idag

Nytt prisrekord, guld stiger över 4000 USD

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Mahvie Minerals i en guldtrend

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

Aktier i guldbolag laggar priset på guld

Kinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMahvie Minerals i en guldtrend

-

Analys4 veckor sedan

Analys4 veckor sedanVolatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAktier i guldbolag laggar priset på guld

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanKinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

-

Nyheter3 veckor sedan

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuld når sin högsta nivå någonsin, nu även justerat för inflation

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDet stigande guldpriset en utmaning för smyckesköpare

-

Analys3 veckor sedan

Brent crude ticks higher on tension, but market structure stays soft