Analys

SEB Jordbruksprodukter, 7 oktober 2013

Förra veckans viktigaste rapporter från USA hann bli publicerade. Det var framförallt lagerstatistiken, som var bullish vete, men bearish majs och sojabönor / oljeväxter. Vi ser utfallet jämfört med förväntningarna i tabellen nedan:

Förra veckans viktigaste rapporter från USA hann bli publicerade. Det var framförallt lagerstatistiken, som var bullish vete, men bearish majs och sojabönor / oljeväxter. Vi ser utfallet jämfört med förväntningarna i tabellen nedan:

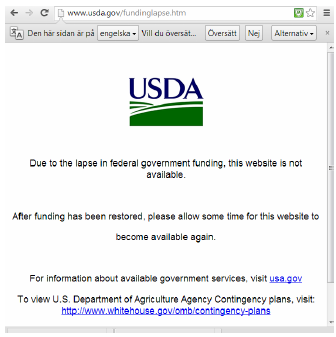

Efter att USA:s federala budget överskridits av Obama-administrationen, är nu ”non-essential”, dvs oviktiga, myndigheter stängda. Dit hör USDA och går man in på deras hemsida för att söka såväl ny som gammal information, möts man av nedanstående webbsida:

På grund av att US:s statsförvaltning har stängts, är det olika rapporter som inte publiceras. Här är en kort uppdatering av de som inte kommer ut.

- CFTC commit of traders report –

http://www.cftc.gov/PressRoom/PressReleases/reportsannouncement100113 - USDA daily slaughter — no release http://www.usda.gov/fundinglapse.htm

- USDA weekly export sales – no release

- USDA broiler eggs – no release

Crop condition publicerades i måndags kväll, men kommer inte att publiceras i kväll. Det är oklart om det kommer att kunna publiceras en WASDE-rapport den 11 oktober. Enligt lagstiftningen ska rapporten publiceras mellan den 9 och 12 dagen i månaden, men det finns inga analytiker på plats på USDA. Normalt sett börjar de arbeta med datat den första oktober för att färdigställa rapporten en vecka senare.

Crop condition publicerades i måndags kväll, men kommer inte att publiceras i kväll. Det är oklart om det kommer att kunna publiceras en WASDE-rapport den 11 oktober. Enligt lagstiftningen ska rapporten publiceras mellan den 9 och 12 dagen i månaden, men det finns inga analytiker på plats på USDA. Normalt sett börjar de arbeta med datat den första oktober för att färdigställa rapporten en vecka senare.

Förra veckans konstigheter slutar inte med stängningen av USA federala regering. Det skedde även märkliga saker i samband med EU Kommissionens publicering av ett anti-dumping-fall på biodiesel. Marknaden i rapsfrö reagerade nämligen dagen innan publiceringen. Mycket tyder på att vissa aktörer kände till utfallet långt innan, medan andra, som borde känt till den, var totalt överraskade.

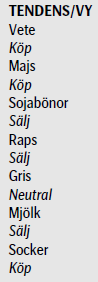

Vete

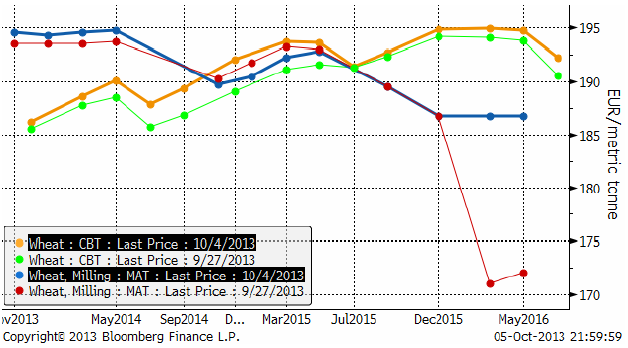

November månads terminskontrakt på Matif studsade först mot motståndet på 194.25, men tog sedan ny fart och bröt igenom. Vi har nu en teknisk köpsignal och trendvändning uppåt även i Matif-vetet. Förra veckan gick vi som bekant över till köprekommendation på spannmål.

Decemberkontraktet på CBOT har brutit motståndet på 676.5 cent och därmed befinner sig marknaden enligt den tekniska analysen, i stigande trend.

Nedan ser vi terminskurvorna för Chicagovete och Matif. Matif är nu nästan helt i backwardation.

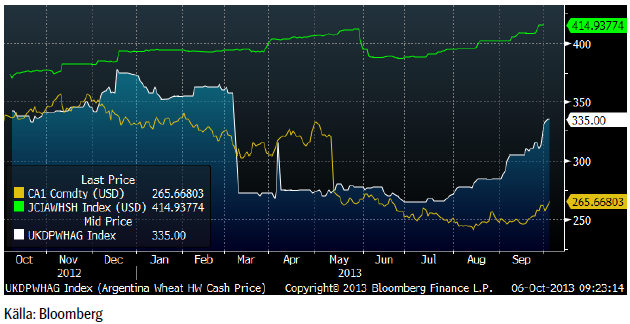

Det är lätt att tro att vetemarknaderna är desamma som Matif och CBOT över hela världen. Det är de inte. I Argentina handlas hard wheat på 335 dollar per ton för gammal skörd, eftersom det är skriande brist på vete i regionen (Argentina – Brasilien). I Kina handlas vete på 414 dollar per ton, vilket är högre än det gamla rekordet på 411 dollar per ton från maj. Räknar man om priserna till euro var priset högre i maj, men i vart fall får man en klar bild av att det inte är några bottennivåer prismässigt. Vi ser detta i prisdiagrammet nedan. Den översta kurvan är priset i Kina per ton. Den Blåa kurvan är priset i Argentina och den röda kurvan är spotkontraktet på Matif. Alla priser är omräknade till dollar per ton. I det här perspektivet ser Matif riktigt billigt ut!

Måndagens Crop Progress från USDA visar att skörden av amerikanskt vårvete går mot sitt slut. För de 6 stater som rapporterar så är nu 95% av skörden avklarad, en ökning från förra veckans 93%. Vid den här tiden förra året var dock skörden avklarad.

Sådden av amerikanskt höstvete går också framåt och 39% av den förväntade arealen var avklarad per den 29 september, upp från förra veckans 23% och marginellt högre än förra året men en hårsmån lägre än det 5-åriga genomsnittet på 40%.

Från och med denna rapport så börjar USDA också att rapportera uppkomsten av höstvete, där siffran nu uppgår till 12% – vilket är i linje med förra året men strax under det 5-åriga genomsnittet på 15%.

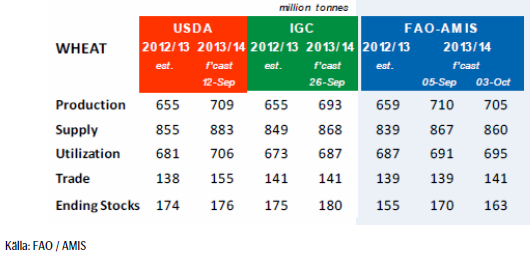

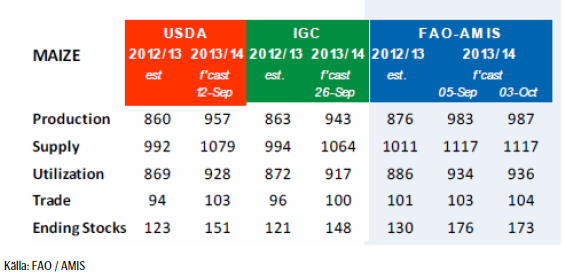

FAO / AMIS kom med sin rapport nu i veckan och de justerar ner sin prognos för den globala veteproduktionen 2013/14 med 5 mt till 705 mt, som en följd av något försämrade utsikter för producentländerna på det södra halvklotet och de ihållande regnen i Svarta Havs-regionen.

Utgående lager förväntas återhämta sig, om än något mindre än vad som angetts i tidigare prognoser vilket återspeglar ett lägre produktions estimat i kombination med ökad konsumtion där användningen av vete som foder har ökat snabbt i flera länder.

Veckan avslutades med Statistics Canadas rapport. Det var förväntat att veteskörden (alla sorter) skulle uppgå till 32.7 mt enligt en sammanställning av 11 analytikers estimat gjord av Bloomberg, mot 30.6 mt estimerat i juli månads rapport och 27.21 mt förra året. Rapporten i fredags visade att skörden kan bli 33 mt, alltså en hårsmån högre än estimerat. Detta blir då den största skörden av vete någonsin i Kanada och går förbi rekordet från 1990 på 32.1 mt. Stats Canada intervjuade 10,500 lantbrukare mellan 3 och 10 september för att komma fram till rapporten.

Den genomsnittliga hektarskörden ligger på 48 bu/acre, upp från 42.6 förra året, enligt rapporten. Riklig nederbörd har kompenserat den sena sådden. Den 27 september rapporterade FarmLink Marketing Solutions att avkastningen på vårvete kan bli så hög som 80 bushels per acre.

En viktig faktor, som kan driva pristrenden, är det våta och snöiga vädret i Ryssland och Ukraina. Rysslandn ligger 35% efter i höstsådden och det är oklart om de kommer att hinna ikapp. En vårsådd kommer inte att kompenseras med vårvete, utan med oljeväxter, majs och korn. Situationen ser något värre ut i Ukraina, där jordbruksministeriet estimerar nästa års skörd av vete till 15 mt (22 mt i år).

Problem i Ryssland och Ukraina och priser som rusar i Sydamerika och i Kina, tyder på att en ny uppgångsfas kan bli starkare än vad vi tidigare trott. Vi håller därför fast vid och upprepar köprekommendationen på vete.

Samtidigt vill vi påminna lantbrukare om att situationen med nära backwardation i terminspriserna på Matif inte är en uppmaning att behålla fysiskt vete i lager, utan att sälja detta och köpa terminer istället, om man vill ta del av en prisuppgång och utsätta sig för risken att ha fel.

Maltkorn

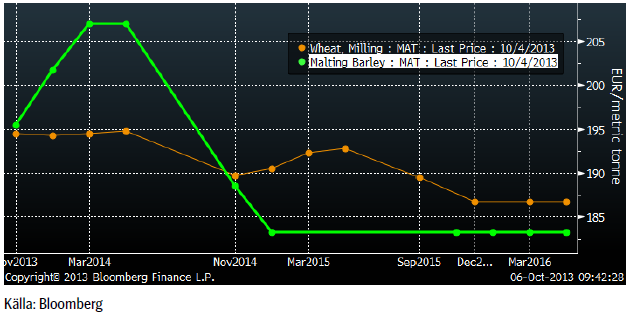

För en vecka sedan kunde vi rapportera att terminspriset på maltkorn för leverans i november låg under Matifs vetetermin. Den här veckan är ordningen återställd och vetet är 1 euro dyrare än maltkornet. Förmodligen kommer många lantbrukare att försöka undvika att så maltkorn i vår, vilket bäddar för högre pris nästa år. Om man funderar på att köpa terminer på vete, kan terminer på maltkorn vara ett bättre val. Likviditeten är ett litet hinder, men det finns oftast betydligt fler säljare än köpare.

Terminsstrukturen visar ett litet lagerpåslag för maltkorn för den här skörden, upp till 10 tolv euro fram till mars och maj. Novemberkontraktet för nästa år ligger en euro under Matifs vetekontrakt. Det kontraktet kan vara köpvärt. Det är svårt att tänka sig att maltkorn i november nästa år ska vara billigare än vetet.

Majs

Majspriset (december 2013) gick under det tekniska stödet, men vi tror att detta är en falsk teknisk säljsignal och att priset kommer att vända uppåt. Takten i nedgången har avtagit. Kraften är upphällningen.

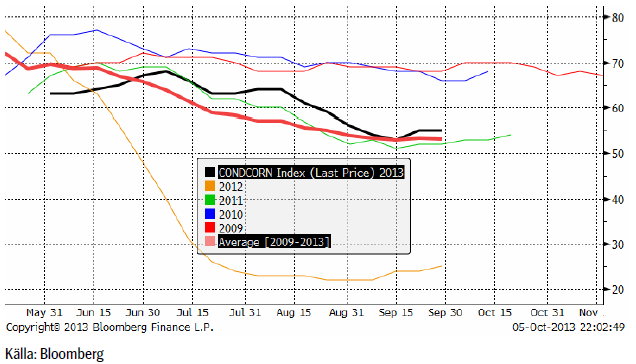

Tillståndet för den amerikanska majsen lämnades oförändrat enligt måndagens Crop Progress från USDA. För de 18 stater som rapporterar så klassas fortfarande 55% som ”good/excellent”, vilket är marginellt högre än det 5-åriga genomsnittet på 54%. Tillståndet för grödorna i Illinois förbättrades nämnvärt under förra veckan och andelen ”good/excellent” steg med 4% till 62%. Även tillståndet för grödorna i Indiana förbättrades med 1% till 65%. Iowa ligger fortfarande kvar på en låg nivå, endast 36%, vilket dessutom är en nedjustering med 1% från veckan innan.

Skörden av majs går framåt om än långsamt. Enligt USDA var endast 12% av skörden avklarad per den 29 september, upp från förra veckans 7% och att jämföra med det 5-åriga genomsnittet på 23%. Förra året var mer än hälften av skörden avklarad. Tar man en närmare titt på ”I-staterna” så är bara 5% av Iowas skörd klar jämfört med snittet på 16%, medan endast 13% av skörden i Illinois är klar jämfört med det 5-åriga genomsnittet på 34% vid den här tiden.

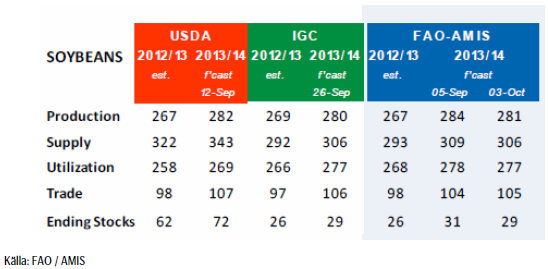

FAO / AMIS justerar upp sin prognos för den globala produktionen av majs till 987 mt från den tidigare prognosen på 983 mt, främst på grund av högre estimat för Kina, Indien och USA. Utgående lager beräknas öka med 33% från ingående lager, där en återhämtning av majs lagren i USA står för en stor del av denna förväntan.

Överlag är utsikterna för grödorna goda. I USA klassas strax över hälften av grödorna som ”good/excellent, och trots torrt och varmt väder under sensommaren. En rekordproduktion förväntas, till stor del på grund av utökad areal vilken kompenserar för en något lägre avkastning. Även i Kanada och EU är prognoserna gynnsamma, med undantag av bl.a norra Italien och delar av Balkan där sen sådd och varma temperaturer påverkat grödorna negativt. Även i övriga delar världen, såsom Ryssland, Kina, Ukraina och Brasilien är utsikterna goda.

Jag har lyft fram det låga priset på majs och det höga priset på soja i tidigare veckobrev. Efter den senaste nedgången i majspriset är detta än mer aktuellt. Hur mycket mindre majs kommer amerikanska lantbrukare att så i vår?

Vi håller fast vid vår köprekommendation.

Sojabönor

Novemberkontraktet på sojabönor gjorde precis som vi förutspått. Priset föll ner från ”flaggan” som låg strax över 1300 cent. Priset föll ner mot 1250 och har sedan rekylerat uppåt. Även den aktuella rekylen som tog fredagens stängning upp till 1295 är ett uppenbart säljtillfälle. Priset kommer antagligen att falla tillbaka i veckan som kommer – för att testa 1250 igen.

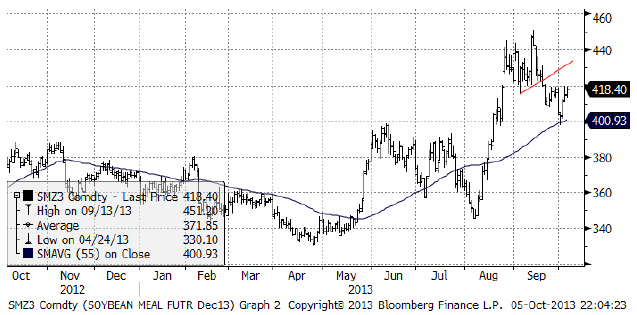

Sojamarknaden är naturligt uppdelad på sojamjöl och sojaolja och det är två helt olika världar. Sojamjölet är återigen uppe och ”tar farväl” av 420-nivån. Nota bene: skulle priset gå över 420 dollar per short ton, har vi istället en köpsignal.

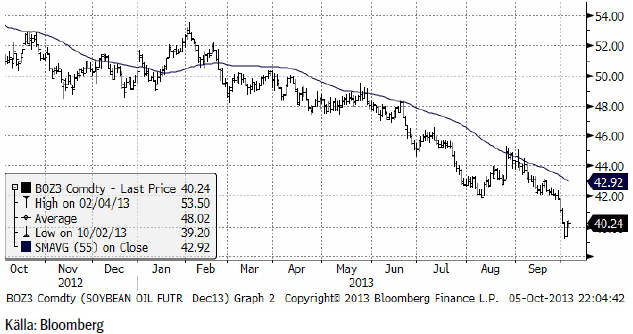

Och nedan ser vi den mycket baissigare utvecklingen på sojaoljan. Efter ett så kraftigt prisfall som vi hade förra veckan, är det inte ovanligt med en rekyl uppåt – en sådan är dock i regel ett säljtillfälle.

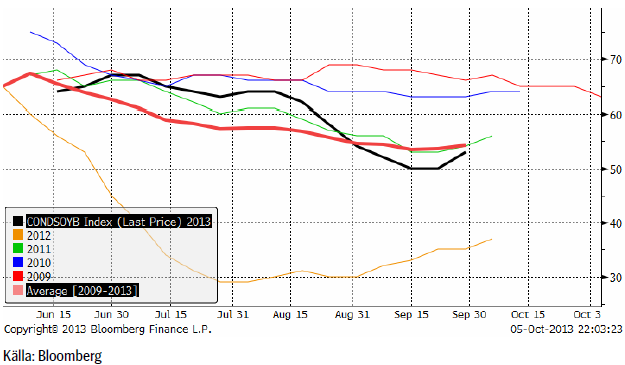

Till skillnad från veckan innan så visade nu måndagens Crop Progress på en förbättring gällande tillståndet för sojabönorna. 53% tillhör nu kategorin ”good/excellent”, en ökning från 50% veckan innan. 56% av grödorna i Illinois klassas som ”good/excellent” – upp 6% från veckan innan – och i Indiana ligger siffran på 60%. För Iowa ligger siffran på blygsamma 35%, en modest ökning med 1%.

Skörden av sojabönor i USA är nu officiellt igång och avklarad till 11%, en ökning från 3% veckan innan. Förra året vid den här tiden var 39% av skörden avklarad men det 5-åriga genomsnittet ligger på 20%.

Mest anmärkningsvärt är Iowa och Minnesota där skörden endast är avklarad till 5% respektive 9%, jämfört med det 5-åriga genomsnittet på 21% respektive 26%. I Indiana och Illinois ligger skördetakten strax under genomsnittet.

FAO / AMIS gör en nedjustering av den globala produktionen av sojabönor 2013/14 med 3 mt till 281 mt på grund av lägre produktionsestimat för Argentina, Indien och USA. I och med detta justeras även utgående ner – framförallt i USA och Argentina.

Strax över hälften av sojabönorna i USA klassas som ”good/excellent” trots att den långvariga torkan har påverkat avkastningen negativt. I Kina är förhållandena överlag positiva med varmare väder som gynnar grödornas utveckling.

Vi behåller säljrekommendation.

Raps

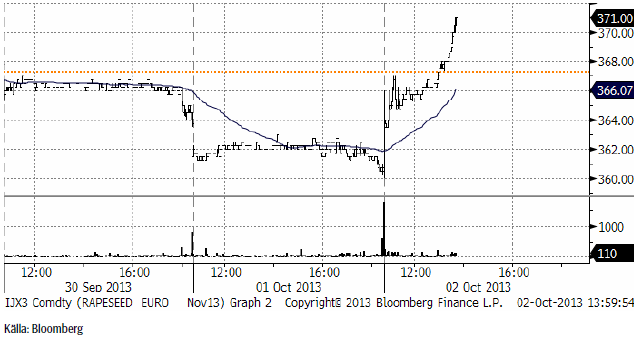

Rapspriset (november 2013) fann återigen stöd på 360 euro per ton. Hur detta skedde är intressant och vi återkommer till det nedan. Tekniskt kanske bilden håller på att ändra sig, men vi rekommenderar fortfarande att man är såld rapsfrö.

Efter lagerstatistiken i måndags, föll priset på rapsfrö abrupt från 366 euro per ton ner till 362, där en stor köpare tog allt som marknaden kastade in i gapet. Sedan, i onsdags, lyfte marknaden. Vi kan se prisrörelserna och omsättningen i antal kontrakt nedan:

Det ser ut som om någon aktör under den 1 oktober förberedde sig inför haussen den 2 oktober.

Den 2 oktober berättade European Biodiesel Board att EU planerar att införa en tull på biodiesel från Argentina och Indonesien, därför att dessa länder har ägnat sig åt olaglig prisdumpning. Strafftullen ska vara på plats i fem år. Beslut i frågan ska tas av EU:s medlemsländer före den 28 november, berättar EBB i ett email den 2 oktober. Indonesien och Argentina står för över 90% av importen av biodisel till Europa. Den 2 oktober stod det klart att strafftullen kan bli dubbelt så hög som den intialt föreslogs bli i maj.

Ett beslut kan fattas på ett sammanträde i EU Anti-dumping Committee den 22 – 24 oktober, när alla EU:s 28 medlemsländer är representerade. Det vanliga är att Kommissionens förslag klubbas igenom. Vi tyckte handeln var märklig den 1 oktober och undrar om någon aktör hade exklusiv kännedom om ärendet innan det offentliggjordes den 2 oktober.

Ärendet går tillbaka till den 28 maj i år, när EU införde strafftullar på biodiesel från Argentina och Indonesien, efter att det hävdats att exportörer i dessa länder sålde biodiesel till EU till ett pris under produktionskostnad. EU-Kommissionen publicerade ett beslut i Official Journal den 28 maj där de skrev att Verbio AG i Tyskland, Diester Industrie SAS i Frankrike och Novaol Srl i Italien drabbats av ”väsentlig skada” (material injury) på grund av prisdumpning från Argentina och Indonesien. Strafftullen som då infördes skulle vara i kraft i sex månader, alltså till den 28 november. Det sades redan då att strafftullen kunde förlängas till fem år.

Det är klart att man undrar om någon aktör den 1 oktober hade kännedom om officiell information som publicerades den 2 oktober? Och vem läckte i så fall? Enligt den fristående analytikern Noel Fryer sade crushers till honom att de visste om detta i två veckor. Indonesiens svar var att de var i chock. De hade trott att dumping-fallet hade avskrivits.

Det verkar med andra ord som det här inte har gått rätt till. Det är strängt förbjudet att läcka insiderinformation och det är förbjudet att handla om man har inser eller borde inse att man har insiderinformation.

Oil World justerar upp sitt estimat för den globala produktionen av raps och canola med 1.5 mt till 65 mt till följd av förbättrade utsikter i Kanada. Prognosen för produktionen i EU-28 justeras också upp till 20.9 mt för 2013/14 då en ökad produktion i Östeuropa uppväger en lägre skörd i Frankrike.

Veckan avslutades med Statistics Canadas rapport. Det var förväntat att rapsskörden skulle uppgå till 16.4 mt mot 14.73 mt i den senaste rapporten från juli och 13.87 mt förra året. Rapsskörden estimerades till 16 mt nu, vilket alltså är lite lägre än förväntat.

Vi behåller säljrekommendationen på raps tills vidare.

Potatis

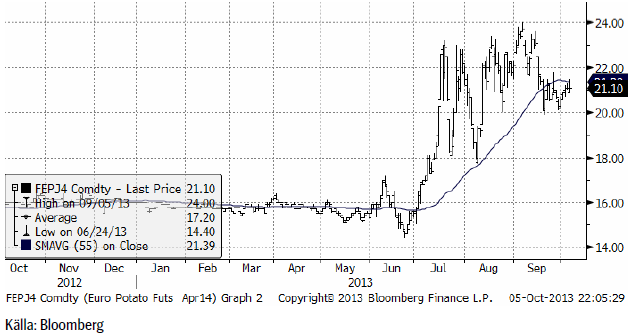

Potatispriset av årets skörd, som handlas i april-kontraktet på Eurex, har stigit lite till 21.10 euro per son, men det ser ut som om uppgången som började i juni och tog priset från 15 euro till 24 euro som högst har tappat fart.

Gris

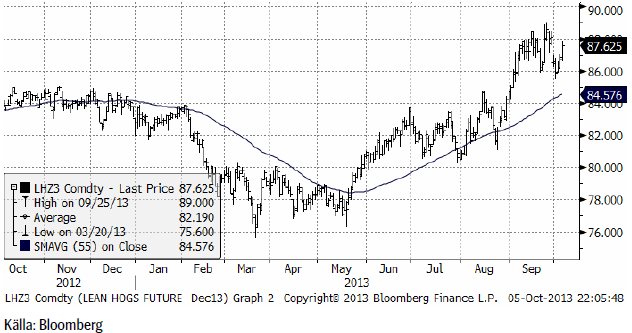

Lean hogs tog ett kliv uppåt i förra veckan, men ligger väl inom det prisintervall som varit rådande sedan början på september. Prismönstret av högre toppar och lägre bottnar som vi sett sedan början av september, ser man ofta efter en stor prisrörelse uppåt i samband med att uppgången är över. Det är alltså ett mönster som brukar följas av prisnedgång.

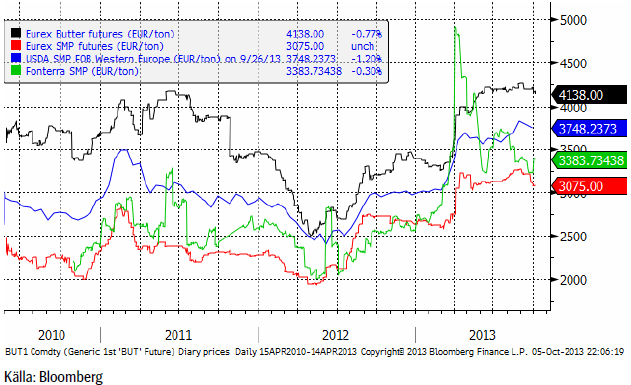

Mjölk

De olika terminsmarknaderna och prisindexen börjar nu falla, men har inte fått upp farten än. Vi gissar att takten i prisfallet kommer att öka. Den som vill prissäkra in dessa höga priser på terminsmarknaden bör skynda sig på.

Socker

Marskontraktet på råsocker har stigit med 10% i veckan som gick. Vi ser nu att den fallande trenden, som pågått sedan februari år 2013 nu är slut.

Den rekordstora leveransen av råsocker på 1.5 mt, som de stora handelshusen tog när oktoberkontraktet förföll, har påverkat marknaden. Först föll priset kraftigt, men sedan började marknaden tolka köpet via terminsmarknaden som en positiv signal.

Rapporter från Brasilien indikerar att skörden av sockerrör varit mindre än vad man hittills trott. Det låga priset har alltså verkligen haft effekt på produktionen och priset nu är väsentligt lägre än det var i våras.

Vi rekommenderar köp av socker.

[box]SEB Veckobrev Jordbruksprodukter är producerat av SEB Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Detta marknadsföringsmaterial, framtaget av SEB’s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB’s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbankinguppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett [publikt] aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

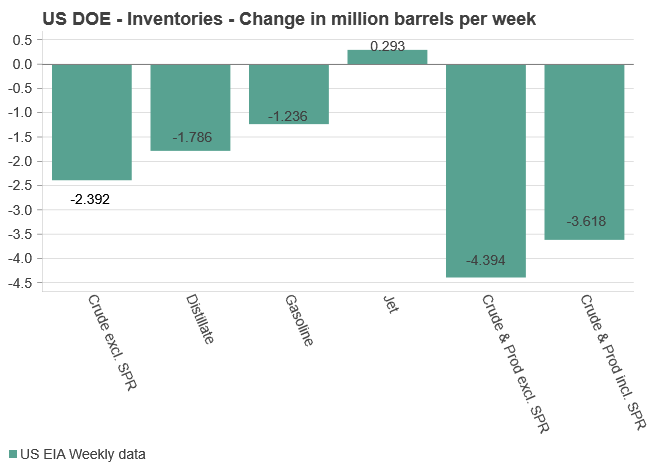

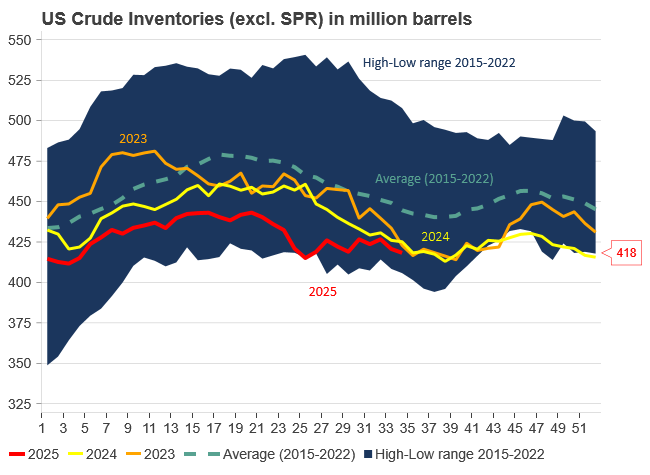

U.S. commercial crude inventories posted another draw last week, falling by 2.4 million barrels to 418.3 million barrels, according to the latest DOE report. Inventories are now 6% below the five-year seasonal average, underlining a persistently tight supply picture as we move into the post-peak demand season.

While the draw was smaller than last week’s 6 million barrel decline, the trend remains consistent with seasonal patterns. Current inventories are still well below the 2015–2022 average of around 449 million barrels.

Gasoline inventories dropped by 1.2 million barrels and are now close to the five-year average. The breakdown showed a modest increase in finished gasoline offset by a decline in blending components – hinting at steady end-user demand.

Diesel inventories saw yet another sharp move, falling by 1.8 million barrels. Stocks are now 15% below the five-year average, pointing to sustained tightness in middle distillates. In fact, diesel remains the most undersupplied segment, with current inventory levels at the very low end of the historical range (see page 3 attached).

Total commercial petroleum inventories – including crude and products but excluding the SPR – fell by 4.4 million barrels on the week, bringing total inventories to approximately 1,259 million barrels. Despite rising refinery utilization at 94.6%, the broader inventory complex remains structurally tight.

On the demand side, the DOE’s ‘products supplied’ metric – a proxy for implied consumption – stayed strong. Total product demand averaged 21.2 million barrels per day over the last four weeks, up 2.5% YoY. Diesel and jet fuel were the standouts, up 7.7% and 1.7%, respectively, while gasoline demand softened slightly, down 1.1% YoY. The figures reflect a still-solid late-summer demand environment, particularly in industrial and freight-related sectors.

Analys

Increasing risk that OPEC+ will unwind the last 1.65 mb/d of cuts when they meet on 7 September

Pushed higher by falling US inventories and positive Jackson Hall signals. Brent crude traded up 2.9% last week to a close of $67.73/b. It traded between $65.3/b and $68.0/b with the low early in the week and the high on Friday. US oil inventory draws together with positive signals from Powel at Jackson Hall signaling that rate cuts are highly likely helped to drive both oil and equities higher.

Ticking higher for a fourth day in a row. Bank holiday in the UK calls for muted European session. Brent crude is inching 0.2% higher this morning to $67.9/b which if it holds will be the fourth trading day in a row with gains. Price action in the European session will likely be quite muted due to bank holiday in the UK today.

OPEC+ is lifting production but we keep waiting for the surplus to show up. The rapid unwinding of voluntary cuts by OPEC+ has placed the market in a waiting position. Waiting for the surplus to emerge and materialize. Waiting for OECD stocks to rise rapidly and visibly. Waiting for US crude and product stocks to rise. Waiting for crude oil forward curves to bend into proper contango. Waiting for increasing supply of medium sour crude from OPEC+ to push sour cracks lower and to push Mid-East sour crudes to increasing discounts to light sweet Brent crude. In anticipation of this the market has traded Brent and WTI crude benchmarks up to $10/b lower than what solely looking at present OECD inventories, US inventories and front-end backwardation would have warranted.

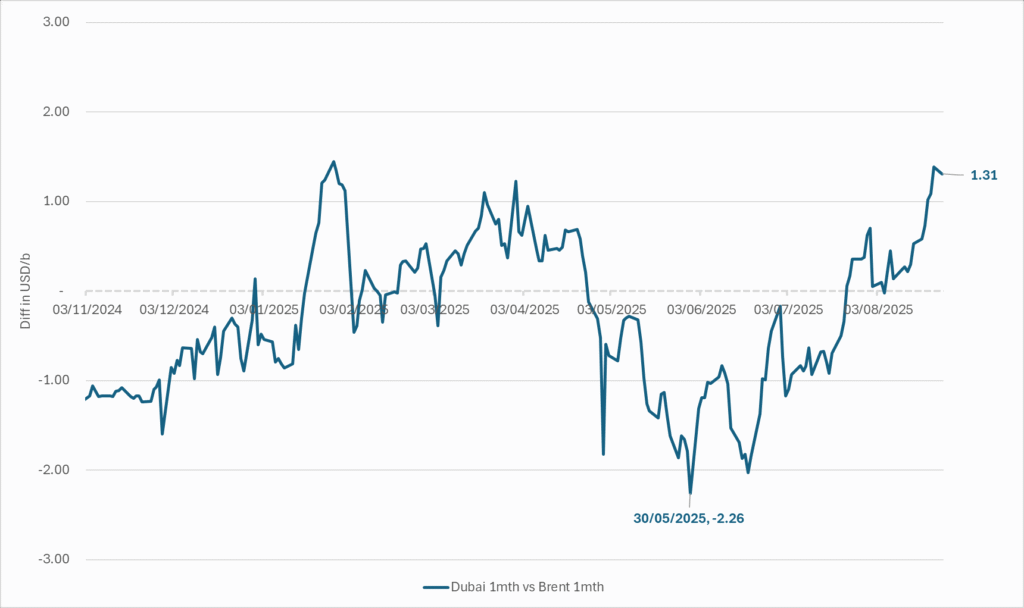

Quite a few pockets of strength. Dubai sour crude is trading at a premium to Brent crude! The front-end of the crude oil curves are still in backwardation. High sulfur fuel oil in ARA has weakened from parity with Brent crude in May, but is still only trading at a discount of $5.6/b to Brent versus a more normal discount of $10/b. ARA middle distillates are trading at a premium of $25/b versus Brent crude versus a more normal $15-20/b. US crude stocks are at the lowest seasonal level since 2018. And lastly, the Dubai sour crude marker is trading a premium to Brent crude (light sweet crude in Europe) as highlighted by Bloomberg this morning. Dubai is normally at a discount to Brent. With more medium sour crude from OPEC+ in general and the Middle East specifically, the widespread and natural expectation has been that Dubai should trade at an increasing discount to Brent. the opposite has happened. Dubai traded at a discount of $2.3/b to Brent in early June. Dubai has since then been on a steady strengthening path versus Brent crude and Dubai is today trading at a premium of $1.3/b. Quite unusual in general but especially so now that OPEC+ is supposed to produce more.

This makes the upcoming OPEC+ meeting on 7 September even more of a thrill. At stake is the next and last layer of 1.65 mb/d of voluntary cuts to unwind. The market described above shows pockets of strength blinking here and there. This clearly increases the chance that OPEC+ decides to unwind the remaining 1.65 mb/d of voluntary cuts when they meet on 7 September to discuss production in October. Though maybe they split it over two or three months of unwind. After that the group can start again with a clean slate and discuss OPEC+ wide cuts rather than voluntary cuts by a sub-group. That paves the way for OPEC+ wide cuts into Q1-26 where a large surplus is projected unless the group kicks in with cuts.

The Dubai medium sour crude oil marker usually trades at a discount to Brent crude. More oil from the Middle East as they unwind cuts should make that discount to Brent crude even more pronounced. Dubai has instead traded steadily stronger versus Brent since late May.

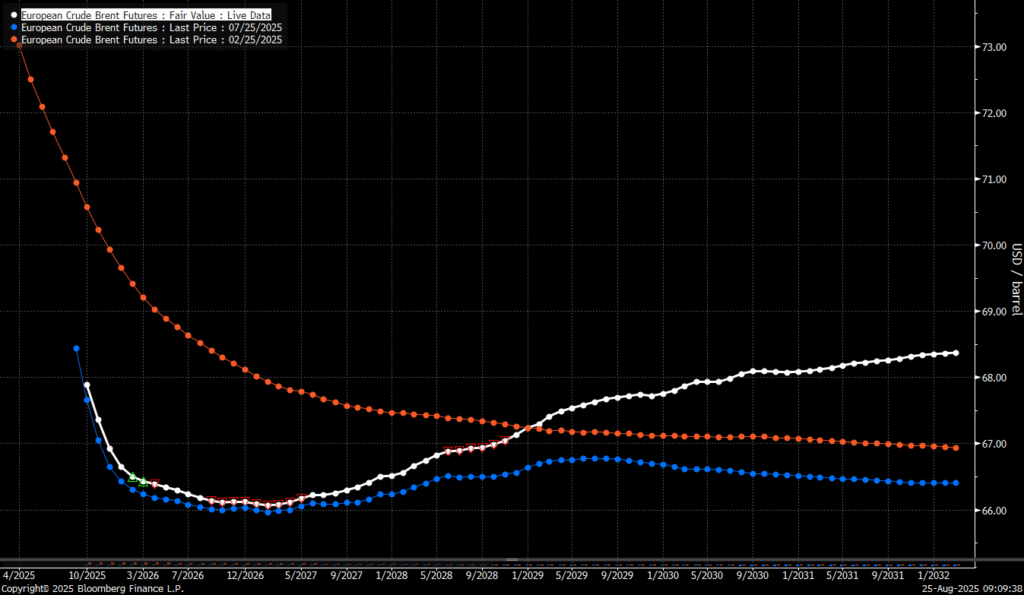

The Brent crude oil forward curve (latest in white) keeps stuck in backwardation at the front end of the curve. I.e. it is still a tight crude oil market at present. The smile-effect is the market anticipation of surplus down the road.

Analys

Brent edges higher as India–Russia oil trade draws U.S. ire and Powell takes the stage at Jackson Hole

Best price since early August. Brent crude gained 1.2% yesterday to settle at USD 67.67/b, the highest close since early August and the second day of gains. Prices traded to an intraday low of USD 66.74/b before closing up on the day. This morning Brent is ticking slightly higher at USD 67.76/b as the market steadies ahead of Fed Chair Jerome Powell’s Jackson Hole speech later today.

No Russia/Ukraine peace in sight and India getting heat from US over imports of Russian oil. Yesterday’s price action was driven by renewed geopolitical tension and steady underlying demand. Stalled ceasefire talks between Russia and Ukraine helped maintain a modest risk premium, while the spotlight turned to India’s continued imports of Russian crude. Trump sharply criticized New Delhi’s purchases, threatening higher tariffs and possible sanctions. His administration has already announced tariff hikes on Indian goods from 25% to 50% later this month. India has pushed back, defending its right to diversify crude sourcing and highlighting that it also buys oil from the U.S. Moscow meanwhile reaffirmed its commitment to supply India, deepening the impression that global energy flows are becoming increasingly politicized.

Holding steady this morning awaiting Powell’s address at Jackson Hall. This morning the main market focus is Powell’s address at Jackson Hole. It is set to be the key event for markets today, with traders parsing every word for signals on the Fed’s policy path. A September rate cut is still the base case but the odds have slipped from almost certainty earlier this month to around three-quarters. Sticky inflation data have tempered expectations, raising the stakes for Powell to strike the right balance between growth concerns and inflation risks. His tone will shape global risk sentiment into the weekend and will be closely watched for implications on the oil demand outlook.

For now, oil is holding steady with geopolitical frictions lending support and macro uncertainty keeping gains in check.

Oil market is starting to think and worry about next OPEC+ meeting on 7 September. While still a good two weeks to go, the next OPEC+ meeting on 7 September will be crucial for the oil market. After approving hefty production hikes in August and September, the question is now whether the group will also unwind the remaining 1.65 million bpd of voluntary cuts. Thereby completing the full phase-out of voluntary reductions well ahead of schedule. The decision will test OPEC+’s balancing act between volume-driven influence and price stability. The gathering on 7 September may give the clearest signal yet of whether the group will pause, pivot, or press ahead.

Silverpriset når 40 USD, högsta sedan 2011

Nytt produktionsrekord av olja i USA, högsta efterfrågan på 20 år

Crude stocks fall again – diesel tightness persists

Mahvie Minerals är verksamt i guldrikt område i Finland

Neil Atkinson spår att priset på olja kommer att stiga till 70 USD

Omgående mångmiljardfiasko för Equinors satsning på Ørsted och vindkraft

Lundin Gold hittar ny koppar-guld-fyndighet vid Fruta del Norte-gruvan

Meta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

Guld stiger till över 3500 USD på osäkerhet i världen

What OPEC+ is doing, what it is saying and what we are hearing

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanOmgående mångmiljardfiasko för Equinors satsning på Ørsted och vindkraft

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanLundin Gold hittar ny koppar-guld-fyndighet vid Fruta del Norte-gruvan

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanMeta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuld stiger till över 3500 USD på osäkerhet i världen

-

Analys3 veckor sedan

What OPEC+ is doing, what it is saying and what we are hearing

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAlkane Resources och Mandalay Resources har gått samman, aktör inom guld och antimon

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanAker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanLyten, tillverkare av litium-svavelbatterier, tar över Northvolts tillgångar i Sverige och Tyskland