Analys

SEB Jordbruksprodukter, 25 juni 2013

Odlingsväder

Odlingsväder

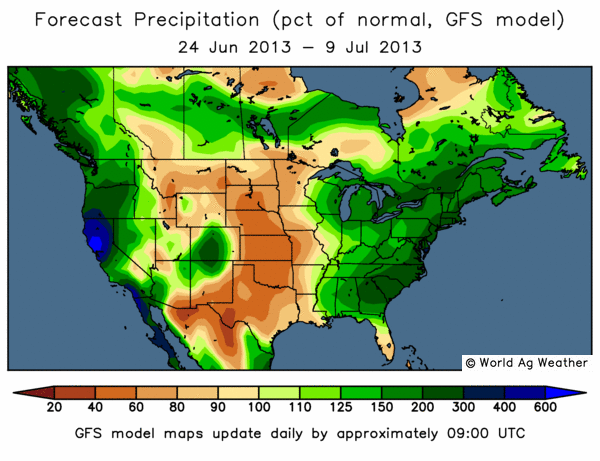

GFS-modellens prognos för de kommande två veckorna visar på ordentlig nederbörd längs väst- och östkusterna i USA och i södra Kanada. GFS-modellen (Global Forecast System) används av de amerikanska vädercentralerna för att göra globala väderleksprognoser. Kalifornien har varit torrt i ungefär tio år, men får nu ordentligt med nederbörd. Däremot fortsätter klassiska vete-områden i USA att vara torrare än normalt.

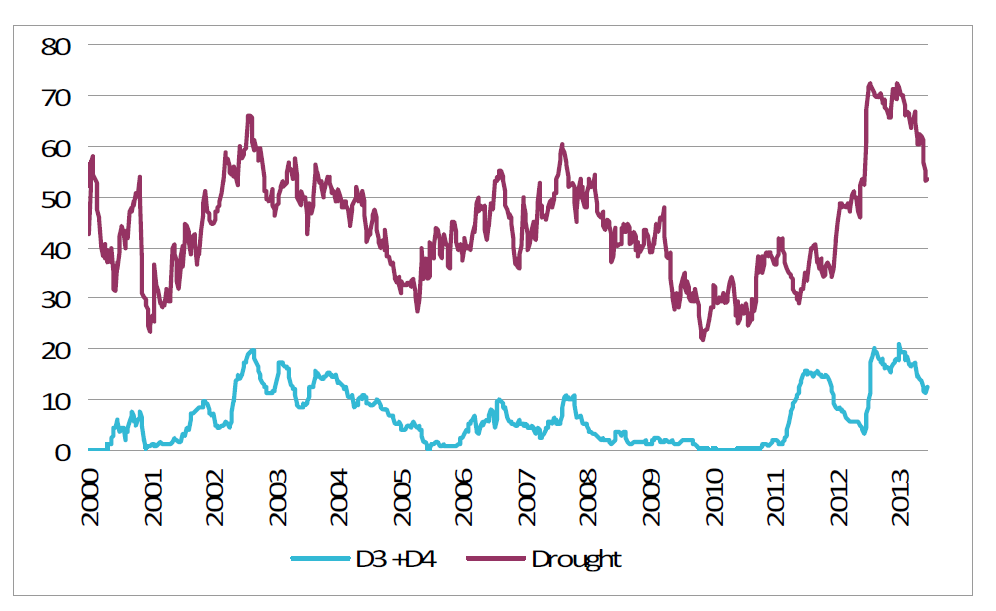

Som vi ser i nedanstående uppdaterade diagram över hur många procent av USA som är drabbat av torka, ser vi att andelen visserligen fallit snabbt, men att det allt jämt är mycket torrare än normalt.

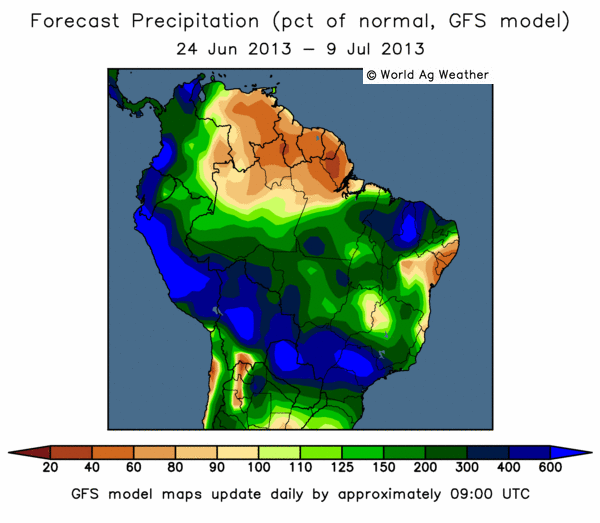

Nedan ser vi en prognoskarta för norra Sydamerika. Vi ser att det nederbördsmönster Brasilien haft tidigare väntas fortsätta. São Paulo-staten får dock nu upp till sex gånger den normala nederbörden. I SP odlas nuförtiden mest sockerrör, då kaffet trängts undan.

Argentina fortsätter dock att få 60-80% av normal nederbörd.

Indiens monsun har börjat rekordtidigt och täcker hela landet med nederbörd.

Vete

Nyheten att Kina köpt 200 kt vete från Frankrike fick prisfallet på Matifs novembertermin att stanna upp. GASC meddelade att de kommer att bjuda in till en tender före 30 juni. De har varit borta från marknaden sedan i februari. Vi betraktar rekylen upp mot 200 euro som just en rekyl mot trenden och att prisfallet fortsätter.

Decemberkontraktet på CBOT har funnit stöd på 700 cent och priset har inte velat gå under den nivån.

Nedan ser vi förändringen i terminskurvorna från fredagen för drygt en vecka sedan, till måndag.

Vädret i Europa är huvudsakligen gynnsamt för produktionen av vete.

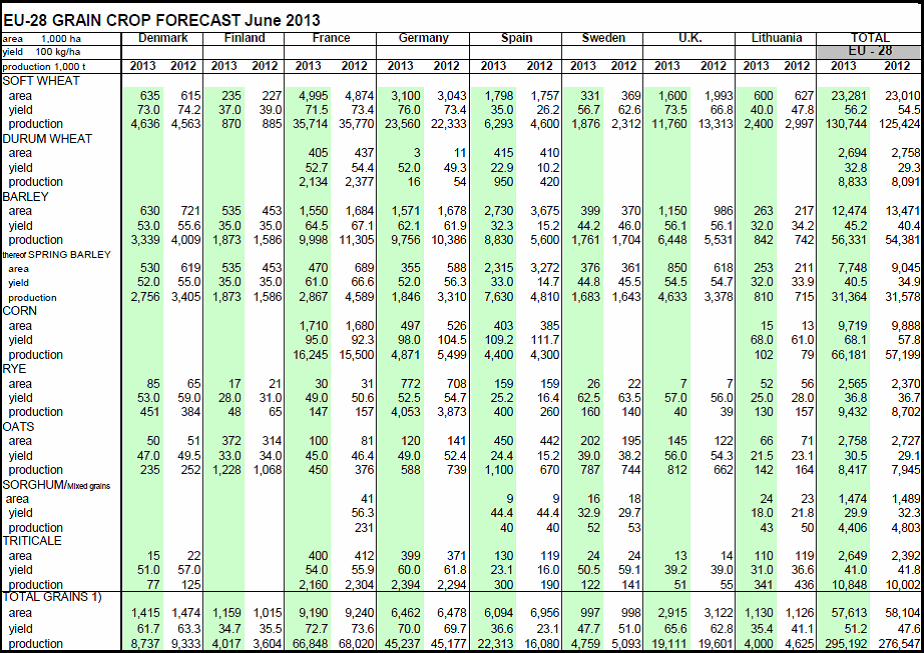

Coceral, den europeiska branschföreningen för spannmåls- och oljeväxthandlare, justerar upp sitt estimat för EU-28:s veteproduktion 2013/14 till 130.7 mt, vilket är en ökning från den tidigare prognosen i mars på 127.8 mt och från förra årets 125.4 mt. Revideringen kommer från såväl ökad areal som ökad avkastning. Även estimatet för EU-28:s produktion av korn förväntas öka, trots lägre areal än förra året men på indikationer att avkastningen återhämtar sig i år. Den totala produktionen av korn förväntas uppgå till 56.3 mt, en ökning från det tidigare estimatet på 54.8 mt och förra årets 54.4 mt. Produktionen av majs förväntas uppgå till 66.2 mt, en ökning med 9 mt jämfört med förra året.

EU Kommissionens MARS-enhet gjorde även de en marginell justering uppåt i sin senaste rapport gällande den genomsnittliga avkastningen för vete. För majs och korn gjordes också justeringar uppåt medan avkastningen för raps justeras marginellt nedåt. Rapporteringsperioden har präglats av skarpa väderkontraster i hela Europa, där nederbörd och kalla temperaturer har hämmat grödornas utveckling stora delar av Centraleuropa. Däremot har väderförhållandena varit gynnsamma i Rumänien, Ungern och framförallt i Spanien där en utmärkt säsong ökar estimatet för avkastningen av vårkorn i EU-27. Mest utmärkande för perioden har dock varit de skyfall i Centraleuropa, som ledde till stora översvämningar i närheten av floder och ökad markfuktighet till kritiska nivåer, vilket ökar risken för skadedjur och begränsar grödornas utveckling.

Prognosen för hektarskörden avseende vete inom EU-27 lämnades i stort sett oförändrad på 5.55 t/ha från förra månadens 5.54 t/ha, vilket fortfarande är en ökning med 2.3% jämfört med förra året men strax under det femåriga genomsnittet på 5.63 t/ha. Detta som en följd av en betydande uppjustering av hektarskörden i Spanien, Rumänien och Ungern, som kompenserar för nedjusteringar i Tyskland, Slovakien och Tjeckien. Estimatet för Storbritannien fortsätter att justeras ner, den här gången från 7.68 t/ha till 7.63 t/ha. Grödorna har blivit hårt drabbade av förra årets rekordregn, som inte bara påverkade förra årets skörd utan även sådden av årets grödor.

Rapporten från USDA på fredag handlar mest om majs och sojabönor. Vetemarknaden kommer dock att ta intryck av situationen för majs.

Majs

Majspriset (december 2013) har liksom vetet på Chicago funnit stöd på förra årets bottennivåer med 530 cent som den huvudsakliga bottennivån. Marknaden har visat en tendens att försöka stiga de senaste månaderna. Vi har noterat högre toppar och lägre bottnar i de senaste månadernas handel. Helhetsbilden ser dock ut som en rekyl efter den stora prisnedgången från 650 cent / bu. Om det handlar om det, kan nästa prisrörelse bli nedåt, mot 400 cent.

EU-Kommissionens MARS-enhet reviderade i sin senaste rapport upp hektarskörden avseende majs inom EU-27, från förra månadens 6.87 t/ha till 7.13 t/ha. På årsbasis är det en ökning med 16.3% i förhållande till förra årets 6.13. Det är även högre än det femåriga genomsnittet på 7.01 t/ha. Förklaringen är de väsentligt förbättrade utsikterna för Rumänien och Ungern. Sådden av majs i norra Italien blev kraftigt försenad och låga temperaturer i kombination med kraftig nederbörd gav grödorna en dålig start på säsongen. Väderförhållandena under den kommande månaden kommer att vara avgörande för avkastningen.

Brasilianska Safras prognosticerar att Brasiliens majsskörd hamnar på 82.7 mt. USDA estimerade i den senaste WASDE-rapporten en skörd på 77 mt (en höjning från 76 mt i maj-rapporten). USDA estimerar också att skörden i Brasilien nästa år (2013/14) blir 72 mt. Efter det fall i den brasilianska valutan de senaste månaderna finns dock anledning att tro att produktionen kan bli större än 72 mt, eftersom priset i Brasilien automatiskt har stigit med valutans fall. Se nedanstående diagram, som visar decemberkontraktet på CME uttryckt i BRL / bushel.

Slutsatsen är att vi behåller vår säljrekommendation på majs.

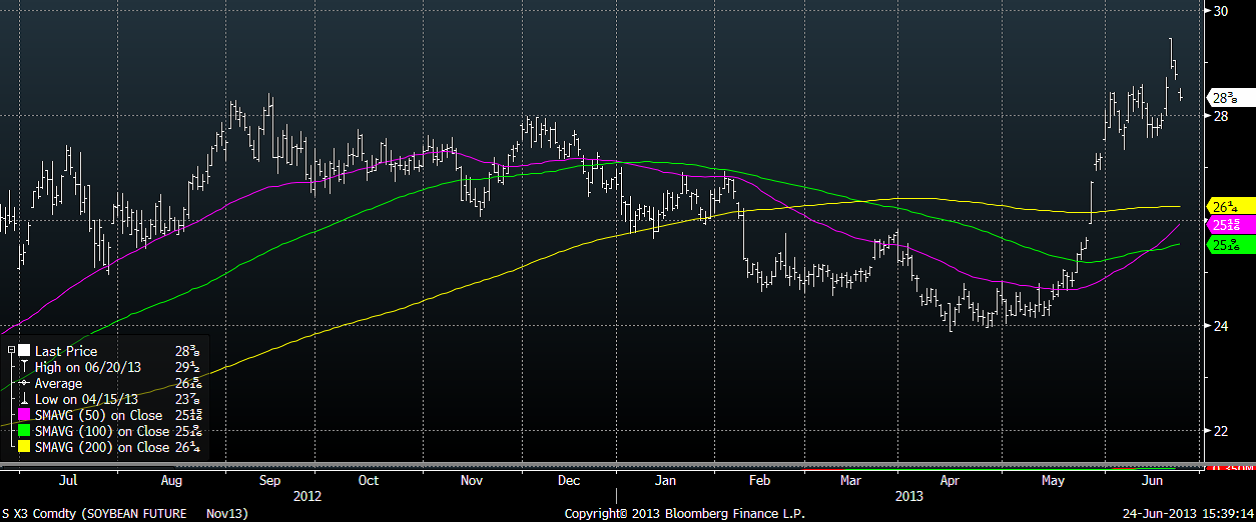

Sojabönor

Priset på novemberkontraktet på sojabönor har rekylerat ner till stödet på 1250 cent. Teknisk analys säger egentligen ”köp”. Nästan all fundamental information säger sälj. Vi har övervägt om vi skulle gå över till åtminstone ”neutral” rekommendation, men väljer på grund av följande faktorer att behålla säljrekommendationen: 1. USDA förutspår väsentligt högre lager, 2. Brasiliens valuta har fallit kraftigt vilket torde öka produktionen i landet, 3. Kinas ekonomi bromsar in ännu mer enligt PMI. 4. Stigande obligationsräntor efter FED:s besked om ett slut på QE dämpar konsumtionen av dyrare mat.

Sådden av sojabönor hade i måndags förra veckan nått till 85% färdigt. Det ska jämföras med 98% samma vecka förra året och 91% som femårigt medelvärde. Däremot är sojabönorna i utmärkt skick. 64% är i good eller excellent kondition. Samma tid förra året var 56% i samma klass.

På fredag publicerar USDA statistik på sådd areal och lager. Det spekuleras i att den sena sådden har minskat arealen, men den sena sådden kan också ha minskat majsarealen och ökat sojaarealen. Marknaden förväntar sig faktiskt att sojaarealen har ökat. Den förväntar sig också att exportsiffrorna har varit för höga och att lagren därmed är större än man tidigare trott. Detta skulle kunna få priset att falla ner mot 10 dollar per bushel, resonerar man.

Den brasilianska valutans fall får liksom för majs, förmodligen konsekvenser för produktionen. Ett högre pris leder till högre produktion, allt annat lika. Nedan ser vi priset på sojabönor (november kontraktet) omräknat till brasilianska reais (BRL):

Det är som vi ser ett pris som är högre än förra året, som stimulerade till en produktion av 82 mt. USDA förväntar sig i den senaste WASDE-rapporten att produktionen i vinter (2013/14) stiger till 85 mt, men det kan faktiskt bli ännu mer, eftersom priset har stigit så kraftigt den senaste månaden.

Vi väljer alltså att ligga kvar med ”sälj” rekommendation på sojabönor.

Raps

Rapspriset (November 2013) bröt genom stödet som hållit i ett halvår. När ett så ihärdigt stöd bryts är det alltid viktigt. Om inget ”bullish” kommer ur fredagens rapport om areal och lager för sojabönor på fredag, bör vi kunna se rapspriset testa och kanske falla under 400 euro per ton.

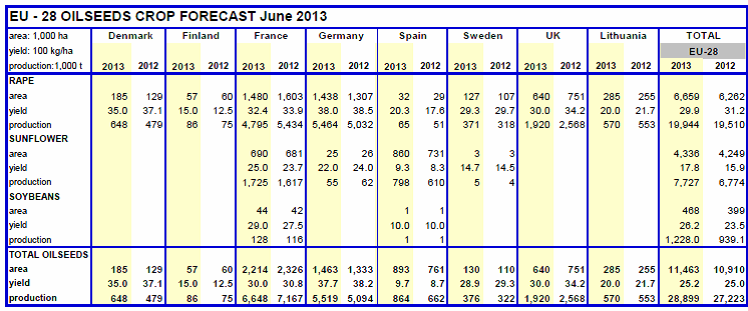

COCERAL justerar i sin senaste rapport i juni upp väntad produktion av oljeväxter marginellt från estimatet man gjorde i mars om 28.85 mt till 28.89 mt. I denna siffra så har den förväntade produktionen av raps nu glidit under 20 mt-strecket och förväntas uppgå till 19.9 mt – ner från mars månads prognos på 20.1 mt men fortfarande högre än förra årets 19.5 mt.

EU-Kommissionens MARS-enhet justerade i sin juni-rapport ner hektarskörden för raps och rybs 3.06 t/ha till 3.02 t/ha. Den bedöms för närvarande att bli lägre än förra året. Utsikterna för EU:s tre största producentländer Tyskland, Frankrike och Polen har försämrats. Om prognosen besannas blir det här året i så fall det fjärde året i rad för Frankrike med medioker avkastning. Även för mindre producenter som Bulgarien, Slovakien och Tjeckien görs betydande nedjusteringar (med mer än 5%).

Kaffe

Kaffepriset har fallit ytterligare och har nu uppnått den storlek på prisfall som en nedgångsfas i kaffe brukar uppnå (-60%).

Skörden av robusta i nordöstra Brasilien väntas bli mindre och av sämre kvalitet än normalt. Bönorna är både mindre än normalt och mörkare än normalt. Detta beror på att området har varit ovanligt torrt. CEPEA rapporterar att lagren är i stort sett tömda från förra året. Ett positivt tecken, trots allt.

Socker

Priset på socker som tvärvände uppåt för en dryg vecka sedan, föll tillbaka, men inte hela vägen ner. Därefter har priset faktiskt vänt uppåt igen. Detta är en mikrorörelse i förhållande till det stora prisfallet som har pågått i över två år, men eftersom det sker på en så låg nivå att en botten kan vara nära, är det värt att hålla ett öga på utvecklingen framöver. Vi fortsätter tills vidare med neutral rekommendation. En uppgång till 18 cent skulle nog göra att vi bytte till köprekommendation.

[box]SEB Veckobrev Jordbruksprodukter är producerat av SEB Merchant Banking och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

The information in this document has been compiled by SEB Merchant Banking, a division within Skandinaviska Enskilda Banken AB (publ) (“SEB”).

Opinions contained in this report represent the bank’s present opinion only and are subject to change without notice. All information contained in this report has been compiled in good faith from sources believed to be reliable. However, no representation or warranty, expressed or implied, is made with respect to the completeness or accuracy of its contents and the information is not to be relied upon as authoritative. Anyone considering taking actions based upon the content of this document is urged to base his or her investment decisions upon such investigations as he or she deems necessary. This document is being provided as information only, and no specific actions are being solicited as a result of it; to the extent permitted by law, no liability whatsoever is accepted for any direct or consequential loss arising from use of this document or its contents.

About SEB

SEB is a public company incorporated in Stockholm, Sweden, with limited liability. It is a participant at major Nordic and other European Regulated Markets and Multilateral Trading Facilities (as well as some non-European equivalent markets) for trading in financial instruments, such as markets operated by NASDAQ OMX, NYSE Euronext, London Stock Exchange, Deutsche Börse, Swiss Exchanges, Turquoise and Chi-X. SEB is authorized and regulated by Finansinspektionen in Sweden; it is authorized and subject to limited regulation by the Financial Services Authority for the conduct of designated investment business in the UK, and is subject to the provisions of relevant regulators in all other jurisdictions where SEB conducts operations. SEB Merchant Banking. All rights reserved.

Analys

Brent edges higher as India–Russia oil trade draws U.S. ire and Powell takes the stage at Jackson Hole

Best price since early August. Brent crude gained 1.2% yesterday to settle at USD 67.67/b, the highest close since early August and the second day of gains. Prices traded to an intraday low of USD 66.74/b before closing up on the day. This morning Brent is ticking slightly higher at USD 67.76/b as the market steadies ahead of Fed Chair Jerome Powell’s Jackson Hole speech later today.

No Russia/Ukraine peace in sight and India getting heat from US over imports of Russian oil. Yesterday’s price action was driven by renewed geopolitical tension and steady underlying demand. Stalled ceasefire talks between Russia and Ukraine helped maintain a modest risk premium, while the spotlight turned to India’s continued imports of Russian crude. Trump sharply criticized New Delhi’s purchases, threatening higher tariffs and possible sanctions. His administration has already announced tariff hikes on Indian goods from 25% to 50% later this month. India has pushed back, defending its right to diversify crude sourcing and highlighting that it also buys oil from the U.S. Moscow meanwhile reaffirmed its commitment to supply India, deepening the impression that global energy flows are becoming increasingly politicized.

Holding steady this morning awaiting Powell’s address at Jackson Hall. This morning the main market focus is Powell’s address at Jackson Hole. It is set to be the key event for markets today, with traders parsing every word for signals on the Fed’s policy path. A September rate cut is still the base case but the odds have slipped from almost certainty earlier this month to around three-quarters. Sticky inflation data have tempered expectations, raising the stakes for Powell to strike the right balance between growth concerns and inflation risks. His tone will shape global risk sentiment into the weekend and will be closely watched for implications on the oil demand outlook.

For now, oil is holding steady with geopolitical frictions lending support and macro uncertainty keeping gains in check.

Oil market is starting to think and worry about next OPEC+ meeting on 7 September. While still a good two weeks to go, the next OPEC+ meeting on 7 September will be crucial for the oil market. After approving hefty production hikes in August and September, the question is now whether the group will also unwind the remaining 1.65 million bpd of voluntary cuts. Thereby completing the full phase-out of voluntary reductions well ahead of schedule. The decision will test OPEC+’s balancing act between volume-driven influence and price stability. The gathering on 7 September may give the clearest signal yet of whether the group will pause, pivot, or press ahead.

Brent crude is currently trading around USD 66.2 per barrel, following a relatively tight session on Monday, where prices ranged between USD 65.3 and USD 66.8. While expectations of higher OPEC+ supply continue to weigh on sentiment, recent headlines have been dominated by geopolitics – particularly developments in Washington.

At the center is the White House meeting between Trump, Zelenskyy, and several key European leaders. During the meeting, Trump reportedly placed a direct call to Putin to discuss a potential bilateral sit-down between Putin and Zelenskyy, which several European officials have said could take place within two weeks.

While the Kremlin’s response remains vague, markets have interpreted this as a modestly positive signal, with both equities and global oil prices holding steady. Brent is marginally lower since yesterday’s close, while U.S. and Asian equity markets remain broadly flat.

Still, the political undertone is shifting, and markets may be underestimating the longer-term implications. According to the NY times, Putin has proposed a peace plan under which Russia would claim full control of the Donbas in exchange for dropping demands over Kherson and Zaporizhzhia – territories it has not yet seized.

Meanwhile, discussions around Ukraine’s long-term security framework are starting to take shape. Zelenskyy appeared encouraged by Trump’s openness to supporting a post-war security guarantee for Ukraine. While the exact terms remain unclear, U.S. special envoy Steve Witkoff stated that Putin had signaled willingness to allow Washington and its allies to offer Kyiv a NATO-style collective defense guarantee – a move that would significantly reshape the regional security landscape.

As diplomatic efforts gain momentum, markets are also beginning to assess the potential consequences of a partial or full rollback of U.S. sanctions on Russian energy. Any unwind would likely be gradual and uneven, especially if European allies resist or delay alignment. The U.S. could act unilaterally by loosening financial restrictions, granting Russian firms greater access to Western capital and services, and effectively neutralizing the price cap mechanism. However, the EU embargo on Russian crude and products remains a more immediate constraint on flows – particularly as it continues to tighten.

Even if the U.S. were to ease restrictions, Moscow would remain heavily reliant on buyers like India and China to absorb the majority of its crude exports, as European countries are unlikely to quickly re-engage in energy trade. That shift is already playing out. As India pulls back amid newly doubled U.S. tariffs – a response to its ongoing Russian oil purchases – Chinese refiners have stepped in.

So far in August, Chinese imports of Russia’s Urals crude – typically shipped from Baltic and Black Sea ports – have nearly doubled from the YTD average, with at least two tankers idling off Zhoushan and more reportedly en route (Kpler data). The uptick is driven by attractive pricing and the absence of direct U.S. trade penalties on China, which remains in a delicate tariff truce with Washington.

Indian refiners, by contrast, are notably more cautious – receiving offers but accepting few. The takeaway is clear: China is acting as the buyer of last resort for surplus Russian barrels, likely directing them into strategic storage. While this may temporarily cushion the effects of sanctions relief, it cannot fully offset the constraints imposed by Europe’s ongoing absence.

As a result, any meaningful boost to global supply from a rollback of U.S. sanctions on Russia may take longer to materialize than headlines suggest.

U.S. commercial crude inventories posted a 3-million-barrel build last week, according to the DOE, bringing total stocks to 426.7 million barrels – now 6% below the five-year seasonal average. The official figure came in above Tuesday’s API estimate of a 1.5-million-barrel increase.

Gasoline inventories fell by 0.8 million barrels, bringing levels roughly in line with the five-year norm. The composition was mixed, with finished gasoline stocks rising, while blending components declined.

Diesel inventories rose by 0.7 million barrels, broadly in line with the API’s earlier reading of a 0.3-million-barrel increase. Despite the weekly build, distillate stocks remain 15% below the five-year average, highlighting continued tightness in diesel supply.

Total commercial petroleum inventories (crude and products combined, excluding SPR) rose by 7.5 million barrels on the week, bringing total stocks to 1,267 million barrels. While inventories are improving, they remain below historical norms – especially in distillates, where the market remains structurally tight.

Brent edges higher as India–Russia oil trade draws U.S. ire and Powell takes the stage at Jackson Hole

Meta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

Aker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

Sommarens torka kan ge högre elpriser i höst

Brent sideways on sanctions and peace talks

Kopparpriset i fritt fall i USA efter att tullregler presenterats

Lundin Gold rapporterar enastående borrresultat vid Fruta del Norte

Stargate Norway, AI-datacenter på upp till 520 MW etableras i Narvik

Mängden M1-pengar ökar kraftigt

Lundin Gold hittar ny koppar-guld-fyndighet vid Fruta del Norte-gruvan

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKopparpriset i fritt fall i USA efter att tullregler presenterats

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanLundin Gold rapporterar enastående borrresultat vid Fruta del Norte

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanStargate Norway, AI-datacenter på upp till 520 MW etableras i Narvik

-

Nyheter4 veckor sedan

Mängden M1-pengar ökar kraftigt

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanLundin Gold hittar ny koppar-guld-fyndighet vid Fruta del Norte-gruvan

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanOmgående mångmiljardfiasko för Equinors satsning på Ørsted och vindkraft

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGuld stiger till över 3500 USD på osäkerhet i världen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanAlkane Resources och Mandalay Resources har gått samman, aktör inom guld och antimon