Analys

SEB Råvarubrev 3 maj 2017

Fortsatt press på oljan, förnyad på koppar.

Fortsatt press på oljan, förnyad på koppar.

MARKNADEN I KORTHET

Denna vecka har vi Fed’s räntemöte ikväll som dock inte lär ge några nya signaler. Vi har också andra rundan av det franska presidentvalet på söndag men så som opinionsundersökningarna ser ut så bör Macron inte ha några större problem med att vinna. Sämre bilförsäljning i USA under april kan vara en negativ faktor för vissa metaller och så är också den allt tajtare likviditetssituationen i Kina där man nu allt mer frenetiskt försöker pressa skuggbanksektorn och spekulanterna. Vi har även fått en del PMI statistik som varit lite svagare, dock fortfarande på höga nivåer. Snösstormen i den amerikanska mellanvästern har sannolikt förstört mycket av höstvetet, framför allt i Kansas, men även i omkringliggande delstater, vilket fick priset på vete och framför allt vintervete att rusa.

Anders Söderberg, Redaktör

Råvaror: Oljepriset befinner sig fortfarande under press och under tisdagen bröt priset ned ur den årslånga stigande kanalen. Orsaken sägs vara att fallande budgetunderskott i Arabvärlden och Saudiarabien i synnerhet lett till uttalanden av typen ”att vi har klarat det låga priset bättre än förväntat”. Kom ihåg att mycket är positionerande inför OPEC-mötet den 25:e denna månad. Basmetallerna har fortsatt upp något sedan förra veckan men risken är att kineserna, med den åtstramade likviditeten, kan komma att sätta stopp för rallyt. Sannolikt har många stoppar utlösts i vetemarknaden då statistiken visar på att spekulanterna per tisdag förra veckan var rekordkorta vetekontrakt. Snöstormen (och det torra och kalla vädret i Europa) fick vetepriset att stiga rejält de senaste dagarna. Järnmalm bör snart komma under ytterligare press.

Valuta: Dollarn har fortsatt varit lite på den svagare sidan förutom mot yenen där vi sett en uppgång. Framför allt yenen är värd att titta lite närmare på då den fallit brett mot i princip alla andra valutor (JPY/SEK finns som certifikat).

Börser: Börserna avslutade april i positiv anda. T.ex. OMX har nu stigit 10 månader på raken något vi inte sett sedan slutet av 1980-talet då vi hade en period om 12 månaders sammanhängande uppgång. Nikkei fortsätter att gynnas av den fallande yenen (som SEK baserad investerare bör man dock fundera på att skydda sig mot fallande JPY/SEK som annars äter upp delar av Nikkeis uppgång).

Räntor: Uppgången av obligationsräntorna har efter den initiala fasen fallit tillbaka något. Vi ser denna nedgång som temporär och förväntar oss att marknaden snart åter handlar upp räntan.

OBSERVATIONER I SAMMANDRAG

- Olja – fortsatt nedåtpress inte förvånande.

- Koppar – sämre Kina PMI pressar åter priset.

- Guld – korrektionen sannolikt ännu inte över.

- Vete – både Europa och USA drabbat av vädrets makter.

- USD/SEK – fortsatt sårbar för mer korrektion.

- Socker – håll koll på det teoretiska målområdet.

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini

OLJA BRENT

Tisdagens brott och stängning under kanalgolvet från förra året utlöste ytterligare försäljningar och det är svårt att inte tro på mer försäljningar i närtid. OPEC-mötet den 25:e blir naturligtvis nästa stora event för oljemarknaden och den stora frågan är naturligtvis huruvida en förlängning av innevarande avtal kommer att ske eller ej. Vad som talar för en förlängning är naturligtvis priset, avslutar man produktionsbegränsningarna nu så kommer ju produktionen att direkt öka från början av juli. Å andra sidan visar nu statistik att Saudierna tappat marknadsandelar till framför allt Irak och Iran. Kan man fortsätta att göra det?

Tisdagens brott och stängning under kanalgolvet från förra året utlöste ytterligare försäljningar och det är svårt att inte tro på mer försäljningar i närtid. OPEC-mötet den 25:e blir naturligtvis nästa stora event för oljemarknaden och den stora frågan är naturligtvis huruvida en förlängning av innevarande avtal kommer att ske eller ej. Vad som talar för en förlängning är naturligtvis priset, avslutar man produktionsbegränsningarna nu så kommer ju produktionen att direkt öka från början av juli. Å andra sidan visar nu statistik att Saudierna tappat marknadsandelar till framför allt Irak och Iran. Kan man fortsätta att göra det?

Konklusion: Risk för fortsatt press på oljan då tidigare optimistiska antaganden/positioner nu reverseras.

OBSERVATIONER

+ Ett fallande pris kommer i förlängningen att ge färre amerikanska borriggar, dock med eftersläpning.

+ En möjlig förlängd OPEC överenskommelse.

+ Maj är den stora underhållsmånaden för Europeiska raff.

+ Situationen i Venezuela förvärras stadigt och det verkar som om den politiska situationen går mot någon form av slutstrid.

+ Globala lagerneddragningar är nu en etablerad trend.

+ Iran indikerar vilja att förlänga sitt produktionstak (de bör ändå ha problem att öka produktionen speciellt mycket).

– Fallande crack-spreadar framför allt i USA gör att inköpen från raffinaderier minskar.

– Libyen lyckades få upp produktionen till ~700kfpd i april.

– Spekulanterna minskade kraftigt sin långa nettoposition jämfört med föregående rapport.

– Kontango i framkanten av oljekurvan.

– Stora investeringar i skifferolja från de stora oljebolagen.

– Amerikansk produktion uppe på 9,1 mfpd (extrapolerar vi ökningstakten slås ett nytt rekord runt 30/6).

– Antalet borriggar ökar men takten är i avtagande.

– Brottet ned ur den stigande kanalen.

Tillgängliga certifikat:

BULL OLJA X1, X2, X4, X5, & X10 S

BEAR OLJA X1, X2, X4, X5 & X10 S

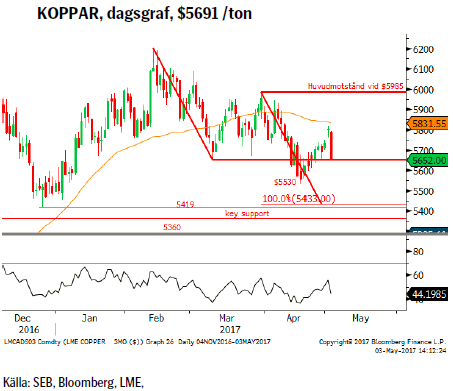

KOPPAR

En vända med lite svagare PMI för tillverkningssektorn och inte minst för Kina har fått marknaden att dra i nödbromsen för det senaste kopparrallyt. Resultatet är ett, än så länge, relativt kraftigt prisfall. Även den allt stramare kredittillgången i Kina påverkar flera sektorer (industri, fastigheter, råvaruspekulation) negativt och de flesta har någon form av råvarukoppling.

En vända med lite svagare PMI för tillverkningssektorn och inte minst för Kina har fått marknaden att dra i nödbromsen för det senaste kopparrallyt. Resultatet är ett, än så länge, relativt kraftigt prisfall. Även den allt stramare kredittillgången i Kina påverkar flera sektorer (industri, fastigheter, råvaruspekulation) negativt och de flesta har någon form av råvarukoppling.

Konklusion: Obeslutsamhet är kanske den bästa konklusionen.

OBSERVATIONER

+ Strejk vid Grasberg-gruvan i Indonesien.

+ De tidigare strejkerna gör att vi sannolikt får ett underskott i år (kopparskrotet är dock en joker i leken).

+ Starkt positiv statistik (IFO) för tysk tillverkningsindustri.

– Kinas PMI för tillverkningsindustrin faller tillbaka.

– Den spekulativa nettopositioneringen har fortsatt att minska och är nu bara 1/5 av vad den var i december när optimismen runt Trump stod på topp.

– Stramare kredittillgång i Kina, Shibor upp kraftigt.

– Substitution dvs. ersätt dyr koppar med billigare aluminium i ledningar o dyl.

– Fortsatt tillgång på kopparskrot.

– Tillnyktringen över Trump’s infrastrukturinvesteringar.

– Vd:n för Kinas näst största smältverk ser lägre priser i år.

– Southern Copper (världens 5:e största producent) räknar med att öka sin produktion kommande år med 2/3.

– Tekniskt är det negativt att vi vände ned från 55d mv.

– Tekniskt vore ett brott under $5530 ordentligt negativt.

Tillgängliga certifikat:

BULL KOPPAR X1 & X4 S

BEAR KOPPAR X2 & X4 S

GULD

Guldkorrektionen har, efter ett par dagars paus, fortsatt pressa priset nedåt. Minskad oro för den andra omgången i det franska valet och utflöden ur ETF:er har varit huvudsakliga drivkrafter. Fortsatt avvaktande centralbanker bör dock fortsätta att ge stöd till guldet och det vore inte alls otroligt att vi springer på nytt köpande i området mellan 55d mv och stödlinjen från i december.

Guldkorrektionen har, efter ett par dagars paus, fortsatt pressa priset nedåt. Minskad oro för den andra omgången i det franska valet och utflöden ur ETF:er har varit huvudsakliga drivkrafter. Fortsatt avvaktande centralbanker bör dock fortsätta att ge stöd till guldet och det vore inte alls otroligt att vi springer på nytt köpande i området mellan 55d mv och stödlinjen från i december.

Konklusion: Korrektionen är troligtvis ännu inte avklarad.

OBSERVATIONER

+ Den geopolitiska situationen har förvärrats (Nordkorea).

+ Fallande obligationsräntor.

+ Spekulativa långa positioner fortsätter att öka och har nu fördubblats sedan i mars, de är dock fortfarande bara hälften av vad de var i somras.

+ Fed’s ”mjuka” höjning (givet ”skuldbubblan” kommer centralbanker att vara långsammare med att agera).

+ SPDR gold shares are certfied fully compliant with Shari’ah gold standard.

+ Fortsatt stor efterfrågan på fysiskt guld i Asien.

+ Ökat inflationstryck gör ”fysiska” tillgångar attraktivare.

+ Fallande produktion (peak-gold 2015), det är numera guldskrotet som täcker underskottet.

+ Tekniskt börjar vi närma oss stöd i form av 55d mv och stödlinje samt att vi antagligen på väg mot en dubbel gyllene korsning dvs. när 55d/v passerar upp över 233d/v mv.

– Alla typer av volatilitets/skräckindikatorer är på väldigt låga nivåer vilket visar en mycket låg grad av stress i marknaden.

– Kommande räntejusteringar från centralbankerna.

– Om dollarn skulle stiga kraftigt.

– Om inflationen dvs. realräntorna skulle börja falla igen.

– Tekniskt motstånd vid 233veckors mv och topplinjen.

Tillgängliga certifikat:

BULL GULD X1, X2, X4, X5 & X10 S

BEAR GULD X1, X2, X4, X5 & x10 S

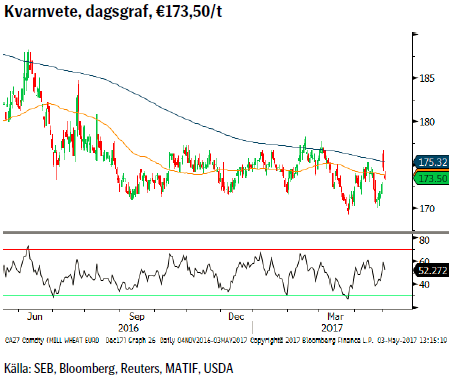

VETE (Matif kvarnvete)

Vädret har den senaste tiden, i både Europa och inte minst i USA stökat till det för vetemarknaden. För det första så har Europa haft en längre period av torrt och kallt väder (Tyskland med så mycket som ned mot 12 grader under normalt) vilket har fått kvaliteten på t.ex. fransk vetesådd att försämras betydligt under de senaste veckorna (våra certifikat är ju också baserade på veteterminen på MATIF). Dessutom drabbades delar av den amerikanska mellanvästern av snöstorm (och de sydligare delarna av häftiga regn) vilket framför allt skadat vintervetet och då i Kansas med omnejd. De totala skadorna är ännu inte möjliga att beräkna men betydande arealer av höstvetet lär ha drabbats då både snö och hård vind knäckt plantorna. Dessutom inträffade detta samtidigt som den spekulativa korta nettopositioneringen nått nya rekordnivåer. Resultatet blev ett mycket impulsivt rally.

Vädret har den senaste tiden, i både Europa och inte minst i USA stökat till det för vetemarknaden. För det första så har Europa haft en längre period av torrt och kallt väder (Tyskland med så mycket som ned mot 12 grader under normalt) vilket har fått kvaliteten på t.ex. fransk vetesådd att försämras betydligt under de senaste veckorna (våra certifikat är ju också baserade på veteterminen på MATIF). Dessutom drabbades delar av den amerikanska mellanvästern av snöstorm (och de sydligare delarna av häftiga regn) vilket framför allt skadat vintervetet och då i Kansas med omnejd. De totala skadorna är ännu inte möjliga att beräkna men betydande arealer av höstvetet lär ha drabbats då både snö och hård vind knäckt plantorna. Dessutom inträffade detta samtidigt som den spekulativa korta nettopositioneringen nått nya rekordnivåer. Resultatet blev ett mycket impulsivt rally.

Konklusion: Risk för fortsatta väderdrivna rallyn.

OBSERVATIONER

+ Väder, väder och väder. Prognosen pekar på risk för mer regn i mellanvästern.

+ Kylan i Europa har enligt EU’s kortsiktiga Agricultural Markets for 2017/18 skadat sådd i vissa områden i norra, central och sydvästra Europa.

+ Spekulanterna är väldigt korta jordbruksprodukter och inte minst vete (amerikanskt CBOT).

+ Kvaliteten på franskt vete har fallit de senaste veckorna pga. torrt och kallt väder.

+ Tekniskt så skapar vi möjligen en bas sedan i september 2016.

– Högre €/$ är negativt för MATIF vete och positivt för amerikanskt som då blir lättare att exportera.

– De globala lagren är stora.

– Etanolproduktionen är svagt upp i Europa och använder sig i allt större utsträckning av majs istället för vete för produktionen.

– Tekniskt sett så är uppgången för kvarnvete inte stor nog för att våga dra några större växlar på den.

Tillgängliga certifikat:

BULL VETE X1 & X4 S

BEAR VETE X1 & X4 S

USD/SEK

Dollarn fortsätter att trampa vatten och gapet ned som skapades över helgen vid första omgången av det franska presidentvalet är fortfarande öppet vilket tolkas negativt. Dessutom så har det kommit mer positiv europeisk statistik och mer negativ amerikansk sådan vilket givit stöd åt €/$. En positiv faktor som nu klingat av är utdelningssäsongen som i år inte givit mycket till synbar effekt. Det amerikanska skuldtaket har nu temporärt höjts varför problemet kommer tillbaka i och med utgången av budgetåret dvs. 30/9-17.

Dollarn fortsätter att trampa vatten och gapet ned som skapades över helgen vid första omgången av det franska presidentvalet är fortfarande öppet vilket tolkas negativt. Dessutom så har det kommit mer positiv europeisk statistik och mer negativ amerikansk sådan vilket givit stöd åt €/$. En positiv faktor som nu klingat av är utdelningssäsongen som i år inte givit mycket till synbar effekt. Det amerikanska skuldtaket har nu temporärt höjts varför problemet kommer tillbaka i och med utgången av budgetåret dvs. 30/9-17.

Konklusion: Fortsatt sårbar för ytterligare korrektion.

OBSERVATIONER

+ Lägre än förväntad svensk inflation.

+ Säsongsmönstret för maj talar för en starkare dollar.

+ Räntedifferensen Tyskland/USA.

+ Fortsatta höjningar från Fed.

+ Riksbanken motsätter sig en kraftigare kronförstärkning.

+ Korträntedifferensen mellan USA och Sverige bör fortsätta att öka något.

+ Dollarcykeln, 8/16-årscykeln, pekar mot en ny topp under 2017 eller nåddes den redan i december 2016?

+ Tekniskt har vi ett viktigt stödområde strax under dagens nivå.

– Utfallet i första rundan av det franska presidentvalet.

– Stark tysk ekonomisk statistik, nu senast tysk arbetslöshet.

– Amerikansk statistik har överraskat lite på den svagare sidan, se t.ex. tisdagens statistik över nybilsförsäljningen.

– Bakslagen för Trump och tillnyktringen om ”Trumponomics”.

– ECB förväntas börja normalisera räntan i september.

– Amerikanska aktier ratas till förmån för europeiska (amerikanska investerare kraftigt in i franska ETF:er).

– Oförmågan att lyfta från 233d mv.

Tillgängliga certifikat:

BULL USDSEK X1 & X4 S

BEAR USDSEK X4 S

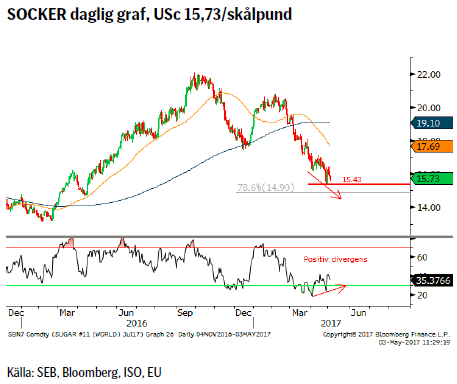

SOCKER

Sedan förra veckan har vi sett ett första försök att kickstarta en korrektion högre. Än så länge har dock försöket mötts av förnyat säljande men givet bra stöd strax under så är det antagligen en god ide att bevaka utvecklingen lite noggrannare. Den långa spekulativa nettopositionen har fortsatt att minska och närmar sig nu nollan varför ytterligare spekulativa försäljningar bör ha mindre påverkan.

Sedan förra veckan har vi sett ett första försök att kickstarta en korrektion högre. Än så länge har dock försöket mötts av förnyat säljande men givet bra stöd strax under så är det antagligen en god ide att bevaka utvecklingen lite noggrannare. Den långa spekulativa nettopositionen har fortsatt att minska och närmar sig nu nollan varför ytterligare spekulativa försäljningar bör ha mindre påverkan.

Konklusion: Håll koll på utvecklingen runt det teoretiska målområdet, $15,43 – 14,90.

OBSERVATIONER

+ Brasiliansk produktion något lägre pga. minskade arealer för sockerrör.

+ Indien flaggar för att eventuellt fortsätta importera även under nästa säsong.

+ Kraftigt ökad Indisk import pga. det lokala underskottet (det första på sju år).

+ 2017 har i Indien börjat med för torrt och varmt väder.

+ Vid ytterligare fallande priser ställer sannolikt Brasilien om från socker till mer etanol.

+ Risken för en ny El Ninõ senare i år är i stigande, just nu 50 % vilket är dubbla den normala risken vid denna tid på året.

+ Tekniskt så är den översålda marknaden vid ett viktigt stöd och 12 veckor på raken med fallande priser är något av ett rekord.

+ Tekniskt sett föreligger nu en s.k. positiv divergens dvs. en ny botten i pris men en högre botten för RSI indikatorn.

– Brasiliansk export mot nya rekord trots något minskad areal.

– Kinesisk import faller efter åtgärder mot illegal införsel och ökad inhemsk produktion.

– Allt fler länder inför sockerskatter.

– Ukrainsk sockerbetsproduktion förväntas nästan dubblas i år.

– EU skrotar odlingskvotssystemet för sockerbetor den sista september i år vilket lär ge betydligt större arealer på sikt.

Tillgängliga certifikat:

BULL SOCKER X1, X4 & X5 S

BEAR SOCKER X1, X4 & X5 S

INFORMATION OM REKOMMENDATIONER

Denna publikation är ett marknadsföringsmaterial för SEBs certifikat-produkter. I och med den nya Marknadsmissbruksförordningen vilken trädde i kraft den tredje juli 2016 har vi inte längre möjlighet att inkludera investeringsrekommendationer rörande certifikat-produkterna.

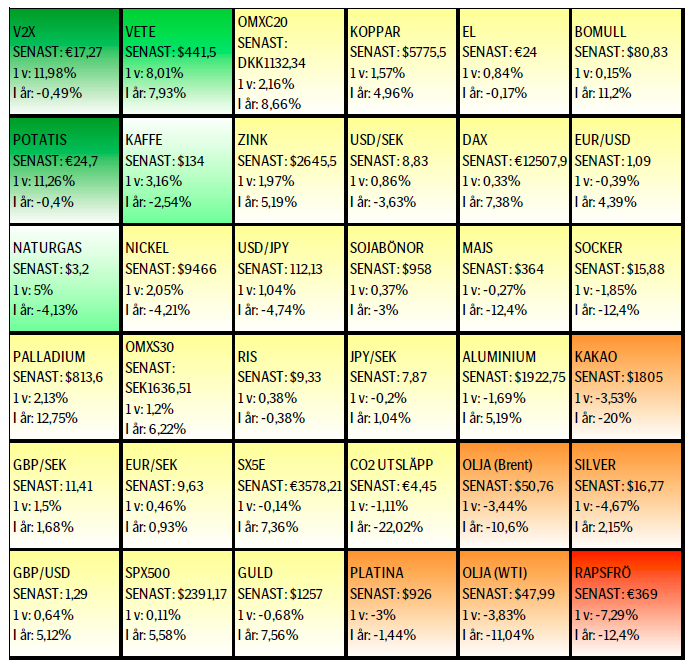

UTVECKLING SENASTE VECKAN SAMT SEDAN ÅRETS BÖRJAN

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

The latest weekly report from the US DOE showed a substantial drawdown across key petroleum categories, adding more upside potential to the fundamental picture.

Commercial crude inventories (excl. SPR) fell by 5.8 million barrels, bringing total inventories down to 415.1 million barrels. Now sitting 11% below the five-year seasonal norm and placed in the lowest 2015-2022 range (see picture below).

Product inventories also tightened further last week. Gasoline inventories declined by 2.1 million barrels, with reductions seen in both finished gasoline and blending components. Current gasoline levels are about 3% below the five-year average for this time of year.

Among products, the most notable move came in diesel, where inventories dropped by almost 4.1 million barrels, deepening the deficit to around 20% below seasonal norms – continuing to underscore the persistent supply tightness in diesel markets.

The only area of inventory growth was in propane/propylene, which posted a significant 5.1-million-barrel build and now stands 9% above the five-year average.

Total commercial petroleum inventories (crude plus refined products) declined by 4.2 million barrels on the week, reinforcing the overall tightening of US crude and products.

A classic case of “buy the rumor, sell the news” played out in oil markets, as Brent crude has dropped sharply – down nearly USD 10 per barrel since yesterday evening – following Iran’s retaliatory strike on a U.S. air base in Qatar. The immediate reaction was: “That was it?” The strike followed a carefully calibrated, non-escalatory playbook, avoiding direct threats to energy infrastructure or disruption of shipping through the Strait of Hormuz – thus calming worst-case fears.

After Monday morning’s sharp spike to USD 81.4 per barrel, triggered by the U.S. bombing of Iranian nuclear facilities, oil prices drifted sideways in anticipation of a potential Iranian response. That response came with advance warning and caused limited physical damage. Early this morning, both the U.S. President and Iranian state media announced a ceasefire, effectively placing a lid on the immediate conflict risk – at least for now.

As a result, Brent crude has now fallen by a total of USD 12 from Monday’s peak, currently trading around USD 69 per barrel.

Looking beyond geopolitics, the market will now shift its focus to the upcoming OPEC+ meeting in early July. Saudi Arabia’s decision to increase output earlier this year – despite falling prices – has drawn renewed attention considering recent developments. Some suggest this was a response to U.S. pressure to offset potential Iranian supply losses.

However, consensus is that the move was driven more by internal OPEC+ dynamics. After years of curbing production to support prices, Riyadh had grown frustrated with quota-busting by several members (notably Kazakhstan). With Saudi Arabia cutting up to 2 million barrels per day – roughly 2% of global supply – returns were diminishing, and the risk of losing market share was rising. The production increase is widely seen as an effort to reassert leadership and restore discipline within the group.

That said, the FT recently stated that, the Saudis remain wary of past missteps. In 2018, Riyadh ramped up output at Trump’s request ahead of Iran sanctions, only to see prices collapse when the U.S. granted broad waivers – triggering oversupply. Officials have reportedly made it clear they don’t intend to repeat that mistake.

The recent visit by President Trump to Saudi Arabia, which included agreements on AI, defense, and nuclear cooperation, suggests a broader strategic alignment. This has fueled speculation about a quiet “pump-for-politics” deal behind recent production moves.

Looking ahead, oil prices have now retraced the entire rally sparked by the June 13 Israel–Iran escalation. This retreat provides more political and policy space for both the U.S. and Saudi Arabia. Specifically, it makes it easier for Riyadh to scale back its three recent production hikes of 411,000 barrels each, potentially returning to more moderate increases of 137,000 barrels for August and September.

In short: with no major loss of Iranian supply to the market, OPEC+ – led by Saudi Arabia – no longer needs to compensate for a disruption that hasn’t materialized, especially not to please the U.S. at the cost of its own market strategy. As the Saudis themselves have signaled, they are unlikely to repeat previous mistakes.

Conclusion: With Brent now in the high USD 60s, buying oil looks fundamentally justified. The geopolitical premium has deflated, but tensions between Israel and Iran remain unresolved – and the risk of missteps and renewed escalation still lingers. In fact, even this morning, reports have emerged of renewed missile fire despite the declared “truce.” The path forward may be calmer – but it is far from stable.

Analys

A muted price reaction. Market looks relaxed, but it is still on edge waiting for what Iran will do

Brent crossed the 80-line this morning but quickly fell back assigning limited probability for Iran choosing to close the Strait of Hormuz. Brent traded in a range of USD 70.56 – 79.04/b last week as the market fluctuated between ”Iran wants a deal” and ”US is about to attack Iran”. At the end of the week though, Donald Trump managed to convince markets (and probably also Iran) that he would make a decision within two weeks. I.e. no imminent attack. Previously when when he has talked about ”making a decision within two weeks” he has often ended up doing nothing in the end. The oil market relaxed as a result and the week ended at USD 77.01/b which is just USD 6/b above the year to date average of USD 71/b.

Brent jumped to USD 81.4/b this morning, the highest since mid-January, but then quickly fell back to a current price of USD 78.2/b which is only up 1.5% versus the close on Friday. As such the market is pricing a fairly low probability that Iran will actually close the Strait of Hormuz. Probably because it will hurt Iranian oil exports as well as the global oil market.

It was however all smoke and mirrors. Deception. The US attacked Iran on Saturday. The attack involved 125 warplanes, submarines and surface warships and 14 bunker buster bombs were dropped on Iranian nuclear sites including Fordow, Natanz and Isfahan. In response the Iranian Parliament voted in support of closing the Strait of Hormuz where some 17 mb of crude and products is transported to the global market every day plus significant volumes of LNG. This is however merely an advise to the Supreme leader Ayatollah Ali Khamenei and the Supreme National Security Council which sits with the final and actual decision.

No supply of oil is lost yet. It is about the risk of Iran closing the Strait of Hormuz or not. So far not a single drop of oil supply has been lost to the global market. The price at the moment is all about the assessed risk of loss of supply. Will Iran choose to choke of the Strait of Hormuz or not? That is the big question. It would be painful for US consumers, for Donald Trump’s voter base, for the global economy but also for Iran and its population which relies on oil exports and income from selling oil out of that Strait as well. As such it is not a no-brainer choice for Iran to close the Strait for oil exports. And looking at the il price this morning it is clear that the oil market doesn’t assign a very high probability of it happening. It is however probably well within the capability of Iran to close the Strait off with rockets, mines, air-drones and possibly sea-drones. Just look at how Ukraine has been able to control and damage the Russian Black Sea fleet.

What to do about the highly enriched uranium which has gone missing? While the US and Israel can celebrate their destruction of Iranian nuclear facilities they are also scratching their heads over what to do with the lost Iranian nuclear material. Iran had 408 kg of highly enriched uranium (IAEA). Almost weapons grade. Enough for some 10 nuclear warheads. It seems to have been transported out of Fordow before the attack this weekend.

The market is still on edge. USD 80-something/b seems sensible while we wait. The oil market reaction to this weekend’s events is very muted so far. The market is still on edge awaiting what Iran will do. Because Iran will do something. But what and when? An oil price of 80-something seems like a sensible level until something do happen.

Samtal om flera delar av råvarumarknaden

Tightening fundamentals – bullish inventories from DOE

Jonas Lindvall är tillbaka med ett nytt oljebolag, Perthro, som ska börsnoteras

Oljan, guldet och marknadens oroande tystnad

Domstolen ger klartecken till Lappland Guldprospektering

Stor uppsida i Lappland Guldprospekterings aktie enligt analys

Brookfield ska bygga ett AI-datacenter på hela 750 MW i Strängnäs

Sommaren inleds med sol och varierande elpriser

Silverpriset släpar efter guldets utveckling, har mer uppsida

Brent needs to fall to USD 58/b to make cheating unprofitable for Kazakhstan

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanStor uppsida i Lappland Guldprospekterings aktie enligt analys

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanBrookfield ska bygga ett AI-datacenter på hela 750 MW i Strängnäs

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanSommaren inleds med sol och varierande elpriser

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSilverpriset släpar efter guldets utveckling, har mer uppsida

-

Analys4 veckor sedan

Brent needs to fall to USD 58/b to make cheating unprofitable for Kazakhstan

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanTradingfirman XTX Markets bygger datacenter i finska Kajana för 1 miljard euro

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanUppgången i oljepriset planade ut under helgen

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLåga elpriser i sommar – men mellersta Sverige får en ökning