Analys

SEB Råvarubrev 21 april 2015

Olja upp – med förutsättningar för ytterligare uppgång!

Olja upp – med förutsättningar för ytterligare uppgång!

MARKNADEN I KORTHET

Fokus den senaste veckan har återigen varit oljepriset, vilket har fortsatt att ticka uppåt. Samtidigt har data från USA senaste tiden kommit in svagare än förväntat och S&P 500 stängde -0,5 procent över förra veckan. Euro Stoxx 600 hade dock en ännu kämpigare vecka och var under samma period ner -2,4 procent. Dollarn försvagades 1,92 procent mot kronan under veckan och trots att råvaruindex generellt gick bra blev effekten kännbar för certifikat noterade i kronor. För den som är intresserad av att handla på valutaeffekten erbjuder vi flera certifikat som gör det möjligt att handla US-dollarn mot kronan – även med hävstång. Se kurslistan till höger!

Under förra veckan (måndag-måndag) gick globala prisindex på både energi, jordbruksprodukter och industrimetaller upp, medan ädelmetaller backade något. Den sektor som gick bäst var energi, vars prisindex gick upp 5,7 procent över perioden. SEB:s råvaruindex, vilket också följs av flera certifikat, både med och utan hävstång, samt SEB Råvaror Indexfond, var under samma period upp 2,68 procent.

I skrivande stund har 70 S&P 500-bolag rapporterat och nästan 80 procent av dessa har överträffat konsensusförväntningarna. Detta skall man dock ännu inte dra alltför stora växlar på, då många rapporter återstår. Den filosofiskt lagde kan fundera över vad det egentligen betyder att trenden i antalet företag som överträffar förväntningarna vad gäller rapporterna är tydligt positiv, sett över mer än 20 år. Förvisso är det variation i serien, men sedan 2003 har andelen S&P 500-bolag som slagit förväntningarna inte varit lägre än 60 procent. Utkomsten av rapportsäsongen samt makrofaktorer kommer hur som helst att bestämma sentimentet i åtminstone aktiemarknaden den närmaste tiden. Detta kan förstås sätta sina avtryck i valutamarknaden – och därigenom i råvarumarknaden.

TRENDER I SAMMANDRAG

- Brentoljepriset drivs uppåt av priset på WTI. Trycket uppåt kommer att fortsätta så länge som marknaden fokuserar på den amerikanska delen av marknaden och inte den globala oljebalansen

- Fundamentala faktorer såsom annalkande säsong av ökande amerikansk bilism, minskande amerikansk oljeproduktion och fortsatt fallande antal horisontella riggar i USA ger dynamiskt stöd för ett ökande oljepris

- Kaffepriset fortsätter sin volatila utveckling, men trendar nedåt. Både fundamentala och tekniska faktorer ger stöd för detta

- Basmetaller spretar något, dock med positiv prisutveckling för aluminium och zink. Fundamentala faktorer talar dock för en nedgång på kort sikt i aluminiumpriset och sannolikt en fortsatt uppgång i zinkpriset.

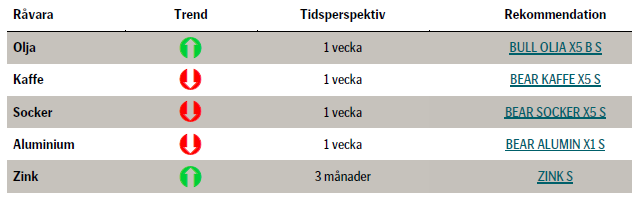

VECKANS REKOMMENDATIONER

En placering i certifikat och warranter är förknippat med risker. Du kan förlora hela ditt investerade kapital. Läs mer om riskerna i SEB:s offentliggjorda Grundprospekt för certifikat- och warrantprogram på seb.se/cert eller seb.se/mini.

OLJA

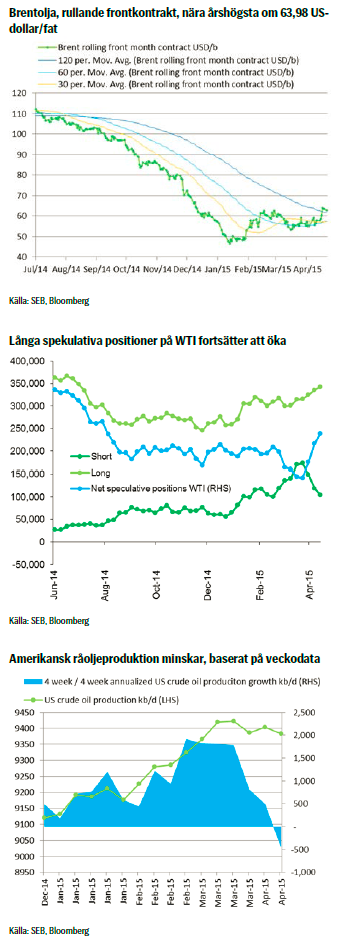

Brentoljan gick förra veckan upp 7,6 procent och stängde på 63,45 US-dollar per fat, medan priset på WTI:n gick upp något mer (+7,9 procent) till 55,74 US-dollar per fat. Trycket uppåt kom från USA. Landets energimyndighet släppte förra måndagen en prognos vilken sade att den amerikanska produktionen av shale oil skulle falla mätt månad mot månad fram till maj. I onsdags kom också data på amerikanska kommersiella oljelager (råolja + produkter) vilka endast steg med 1,2 miljoner fat. Detta är den minsta ökningen sedan mitten av november förra året.

Brentoljan gick förra veckan upp 7,6 procent och stängde på 63,45 US-dollar per fat, medan priset på WTI:n gick upp något mer (+7,9 procent) till 55,74 US-dollar per fat. Trycket uppåt kom från USA. Landets energimyndighet släppte förra måndagen en prognos vilken sade att den amerikanska produktionen av shale oil skulle falla mätt månad mot månad fram till maj. I onsdags kom också data på amerikanska kommersiella oljelager (råolja + produkter) vilka endast steg med 1,2 miljoner fat. Detta är den minsta ökningen sedan mitten av november förra året.

Veckostatistik indikerade också fallande amerikansk oljeproduktion, samtidigt som antalet amerikanska oljeriggar i produktion fortsatte att falla. Säsongen med ökad bilism i USA börjar inom en månad medan skillnaden mellan bensin- och råoljepriser redan är stor. Addera sedan en god tillgång på pengar som söker avkastning i en värld av redan väl inprisade tillgångar och man får en sannolik påverkan på oljepriset. Data från i fredags visade att långa spekulativa positioner netto i WTI fortsatte att öka, då långa spekulativa positioner stadigt ökade, medan korta spekulativa positioner fortsatte att minska.

Igår morse var majkontraktet på Brentoljan uppe och nosade på årshögsta stängningsnivån om 63,98 US-dollar per fat (certifikatet följer dock för närvarande juni-kontraktet). Brentoljan stängde på denna nivå både på torsdagen förra veckan, liksom även den 27:e februari. I början av denna vecka kommer det sannolikt bli en kamp om att stänga ovanför denna nivå, vilket kan öppna för ytterligare uppgångar.

Marknaden verkar ha en bullish inställning så länge som den fokuserar på amerikansk veckodata för oljeindustrin. Den globala balansen för oljemarknaden är dock i betydligt mindre utsträckning bullish, då IEA data som kom förra veckan pekar på ökande oljelager inom OECD. Samtidigt meddelande Saudiarabien att man producerade i närheten av rekordnivåer av olja. Igår mitt på dagen handlade Brentoljan på 63,7 US-dollar per fat, medan det var så högt som 64,3 US-dollar per fat tidigare på morgonen.

TREND

- Trycket uppåt på oljepriset kommer från WTI-oljan och det fortsätter

- Amerikansk råoljeproduktion och oljeborrning minskar och lager är på väg att minska även de

- Amerikansk efterfrågan på bensin ökar och sommarens ökade bilism närmar sig

- Brentoljepriset pressas uppåt av WTI:n och bryter sitt 120-dagars glidande medelvärde, vilket inte har setts sedan juli/augusti förra året

- Om junikontraktet bryter igenom sitt 120 dagar glidande medelvärde kan vi få ytterligare ett rejält hopp uppåt i priset

REKOMMENDATION

- I det korta perspektivet kan man fortfarande ta chansen på en lång position i olja då dynamiska och tekniska faktorer talar för en fortsatt uppgång

- BULL OLJA X5 S

KAFFE

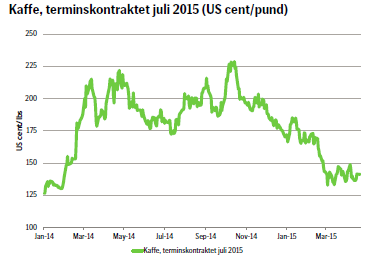

Kaffepriset fortsätter sin volatila resa. Sett över en period om ett år har korrelationen varit hög mellan den brasilianska realen och kaffepriset. Fundamentalt ser vi att realen stärktes mot US-dollarn under förra veckan på basis av svagare amerikansk data. Det hjälpte till att få realen att kvala in som en av världens mest volatila huvudsakliga motpartsvalutor till US-dollarn.

Mönstret med kaffepriset och realen har dock varit mindre tydligt under mars och även nu i april; delvis på grund av rapporterna om torka och sedan regn från viktiga odlingsområden. Senaste dagarna har vi dock som sagt sett realen stärkas och följaktligen kaffepriset gå upp. Exporten av kaffebönor från Brasilien har också minskat för första gången på femton månader då man har närmat sig slutet på skördesäsongen. Dessförinnan exporterade man mer kaffe i mars än vad man gjort sedan år 1990.

Vidare kommer positiva prognoser vad gäller mängden kaffe som skall skördas i maj, tack vare regnen tidigare i år. Hedgefonder har positionerat sig kort, men frågan är om regnen kommer att räcka för att få tillräckligt stora skördar. Global efterfrågan på kaffe ökar men då vi närmar oss skördetid kommer det rent krasst säljas mer kaffe, oavsett var marknaden ligger.

Vidare kommer positiva prognoser vad gäller mängden kaffe som skall skördas i maj, tack vare regnen tidigare i år. Hedgefonder har positionerat sig kort, men frågan är om regnen kommer att räcka för att få tillräckligt stora skördar. Global efterfrågan på kaffe ökar men då vi närmar oss skördetid kommer det rent krasst säljas mer kaffe, oavsett var marknaden ligger.

Det tekniska perspektivet pekar också på en nedåttrend. Varje gång priset har försökt bryta igenom det 55-dagar långa glidande medelvärdet har det misslyckats. Nu ligger vi fortsatt i samma intervall, men med ett motstånd uppåt på 138,45 och trend nedåt.

Vi tror därför på en volatil utveckling närmaste tiden, tätt knuten till utvecklingen hos realen, men med en nedåttrend över tid.

TREND

- Tätt samband mellan kaffepris och real-kurs

- Teknikaliteter pekar på nedåttrend

- Vi tror att priset kommer röra sig nedåt, dock med volatila rörelser. Viktigt är att noga följa kursen.

REKOMMENDATION

- BEAR KAFFE X5 S – på lokala toppar på väg nedåt

SOCKER

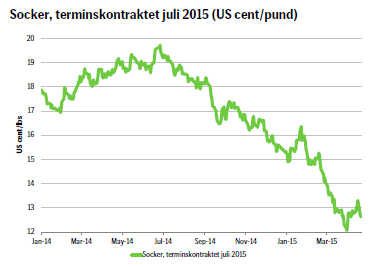

I stycket bredvid skrev vi en del om korrelationen mellan växelkursen för realen och prisutvecklingen för kaffe. Vi ser nu att den brasilianska realen har ett motstånd vid USD/BRL 3,18 och om den bryter igenom det så är en fortsatt försvagning mycket trolig. Varför är då detta förhållande så viktigt att hålla ögonen på? Jo, ju svagare realen blir, desto mer lönar det sig för de inhemska producenterna att sälja på den internationella marknaden men ju större utbudet blir, desto lägre blir priset. Då Brasilien är en av världens största producenter av både kaffe och socker påverkas den internationella marknaden direkt av i vilken utsträckning landets producenter exporterar sina varor eller lagerför dem. Även sockret har haft samma volatila resa senaste tiden som kaffet.

I stycket bredvid skrev vi en del om korrelationen mellan växelkursen för realen och prisutvecklingen för kaffe. Vi ser nu att den brasilianska realen har ett motstånd vid USD/BRL 3,18 och om den bryter igenom det så är en fortsatt försvagning mycket trolig. Varför är då detta förhållande så viktigt att hålla ögonen på? Jo, ju svagare realen blir, desto mer lönar det sig för de inhemska producenterna att sälja på den internationella marknaden men ju större utbudet blir, desto lägre blir priset. Då Brasilien är en av världens största producenter av både kaffe och socker påverkas den internationella marknaden direkt av i vilken utsträckning landets producenter exporterar sina varor eller lagerför dem. Även sockret har haft samma volatila resa senaste tiden som kaffet.

Liksom för kaffet har regnet som föll i februari och mars haft viktig påverkan, men kanske inte helt på samma vis som för kaffet. Snarare är man orolig att sackaroshalten skall vara låg, vilket gör att man kommer att föredra att producera etanol framför socker av sockerrören. Å andra sidan är internationella lager stora, sannolikheten för god export från Indien ökar och risken för en ytterligare försvagning av realen längre fram är överhängande. Därför torde uppsidan på sockerpriset vara begränsad.

TREND

- Stark korrelation mellan sockerpriset och den brasilianska realen

- Stora lager internationellt

- Vi tror att uppsidan på sockerpriset är begränsad, men trenden med ökande sockerpris kommer sannolikt följa den starkare real-kursen uppåt tills denna återigen vänder och valutan alltså försvagas.

REKOMMENDATION

- BEAR SOCKER X5 S – efter avklarad korrektion

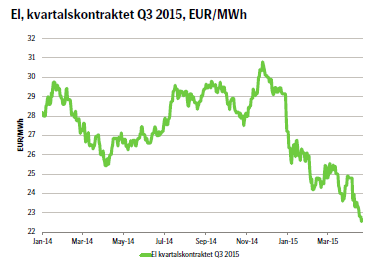

EL

Marknaden för nordisk el har varit tämligen avslagen senaste tiden i takt med att priset sakta har krupit nedåt. Utvecklingen den senaste veckan är tyvärr inget undantag, utan känslan i marknaden är att det är litet segt och avslaget utan några större nyheter att rapportera.

Marknaden för nordisk el har varit tämligen avslagen senaste tiden i takt med att priset sakta har krupit nedåt. Utvecklingen den senaste veckan är tyvärr inget undantag, utan känslan i marknaden är att det är litet segt och avslaget utan några större nyheter att rapportera.

Priset har rört sig sidledes till nedåt; både vad gäller den kontinentala marknaden och den nordiska. Kolpriset, vilket påverkar priset på elterminen i ett längre perspektiv, har blivit lägre. Generellt ser vi svagare fundamenta och det mildare vädret driver på prisutvecklingen som går sakta nedåt. Omsättningen i marknaden är också förhållandevis låg.

TREND

- Fortsatt nedåttryck på basis av mildare väder och lägre kolpriser

- Relativt låg aktivitet och omsättning

- Vi ser ett fortsatt nedåttryck på elpriset, men är försiktiga med någon uttalad rekommendation. En aktiv investerare kan fortfarande köpa bear-certifikat på lokala toppar och bull-certifikat i lokala dalar.

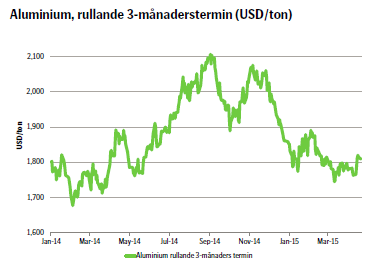

ALUMINIUM

Under förra veckan föll US-dollarindex och basmetaller gick istället upp. Flaskhalsar i LME-lagren blir allt eftersom mindre trånga och uppsagda lagerbevis – det vill säga, så många som vill hämta ut sitt hos LME lagrade aluminium – är på den lägsta nivån på mer än ett år. Data i fredags berättade att LME-lager byggdes något, vilket i och för sig är ett mycket litet brott i den stadigt nedåtgående trenden.

Under förra veckan föll US-dollarindex och basmetaller gick istället upp. Flaskhalsar i LME-lagren blir allt eftersom mindre trånga och uppsagda lagerbevis – det vill säga, så många som vill hämta ut sitt hos LME lagrade aluminium – är på den lägsta nivån på mer än ett år. Data i fredags berättade att LME-lager byggdes något, vilket i och för sig är ett mycket litet brott i den stadigt nedåtgående trenden.

Det tekniska perspektivet säger att förra veckans oväntade rörelse uppåt, och en ej materialiserad rörelse nedåt, ledde till att priset gick igenom 1810 US-dollar per ton. Som en följd av detta har marknaden skjutit upp nästa förmodade rörelse nedåt. Sannolikt kommer vi se en sidledes rörelse över veckan men tre-månaderstrenden är fortsatt nedåt. Vi ser närmaste motstånd vid 1844 och ett stöd vid 1814.

TREND

- Marknaden fortsatt i överskott under 2015

- Över tid återgång till mer normal dynamik i marknaden

- Tekniska signaler pekar på sidledes rörelse i det korta perspektivet

- Både fundamentala och tekniska faktorer pekar på att priset på aluminium kommer att fortsätta ned i det korta perspektivet. Dock är bilden något grumligare än förra veckan, så en intresserad och aktiv investerare rekommenderas att noga följa marknaden och vara beredd då priset börjar röra sig nedåt.

REKOMMENDATION

- BEAR ALUMINIUM X1 S

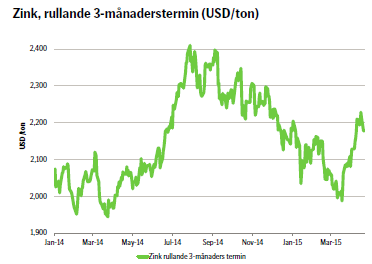

ZINK

Rent generellt håller det positiva stämningsläget kring zinkmarknaden i sig. När det gäller fundamentala faktorer har vi tidigare nämnt gruvstängningarna. I oktober förväntas den gigantiska Kina-ägda Century-gruvan i Australien stänga ner för gott. Det kommer att lägga ytterligare 300 000 ton zinkmetall till redan genomförda stängningar om ca 700 000 ton (bland annat Brunswick i Kanada, 300 000 ton och Galmoy-gruvan på Irland, vilken står för ungefär lika mycket). Närmare 1 miljon ton i produktion kommer således att försvinna från marknaden vid årets slut, vilket motsvarar cirka 7 procent av det totala utbudet. Förvisso ersätts en ganska stor del av detta av några nya mindre gruvor och framför allt ökar produktionen i Kina.

Rent generellt håller det positiva stämningsläget kring zinkmarknaden i sig. När det gäller fundamentala faktorer har vi tidigare nämnt gruvstängningarna. I oktober förväntas den gigantiska Kina-ägda Century-gruvan i Australien stänga ner för gott. Det kommer att lägga ytterligare 300 000 ton zinkmetall till redan genomförda stängningar om ca 700 000 ton (bland annat Brunswick i Kanada, 300 000 ton och Galmoy-gruvan på Irland, vilken står för ungefär lika mycket). Närmare 1 miljon ton i produktion kommer således att försvinna från marknaden vid årets slut, vilket motsvarar cirka 7 procent av det totala utbudet. Förvisso ersätts en ganska stor del av detta av några nya mindre gruvor och framför allt ökar produktionen i Kina.

Befintliga analyser på området gör dock gällande att det ofrånkomligen kommer att bli brist på zink i framtiden. Troligtvis kommer det dock att bli kännbart först nästa år. Marknaden har vid ett flertal tillfällen tidigare år börjat diskontera denna effekt och det är detta som sker nu igen. Frågan är om det den här gången inte blir en mer bestående effekt och att priset nu har börjat lyftas till en ny nivå. Kortsiktigt har det redan investerats mycket i enlighet med detta resonemang, varför vi inte håller det för otroligt att vi får en rekyl nedåt. Skulle denna rekyl ändå ske, så betraktar vi det som ett bra köptillfälle.

Enligt det tekniska perspektivet ser vi en prisrörelse som skvallrar om att köparna efter senaste tidens rally har börjat bli säljare och realisera sin vinst. Sannolikt kommer priset att röra sig sidledes över den närmaste veckan.

TREND

- Fundamentalt positivt stöd för priset

- Den sannolika framtida prisökningen i stor utsträckning redan diskonterad i priset

- Vi tror på en sidledes rörelse närmaste tiden. En god idé kan vara att ta hem hälften av vinsten på tidigare rekommendation och fortsätta köpa på tillfälliga lägre nivåer.

REKOMMENDATION

- ZINK S – på längre sikt

NICKEL

Nickel är den metall som har utvecklats sämst i år med en nedgång om cirka 17 procent. Samtidigt har övriga basmetaller rört sig mer eller mindre sidledes. Cirka 60 procent av allt nickel förbrukas av den rostfria stålindustrin och det är delvis där problemet ligger. Produktionen av rostfritt stål har de senaste 20 åren växt med i genomsnitt 5 per år. Året inleddes starkt, men mycket tyder nu på en avmattning de kommande kvartalen och man hör tillväxtsiffror om 2-3 procent istället nämnas. Det innebär också lägre efterfrågetillväxt av nickel.

Det senaste året har fokus legat på utbudsidan. Indonesiens exportstopp i början av 2014 förväntades skapa ett underskott av nickel. Vad marknaden inte förväntade sig var att Filippinerna skulle öka sin export till Kina. Det har även visat sig att dolda lager i Kina var mycket större än väntat. Både industriella och finansiella aktörer köpte på sig mycket nickel för att skydda sig mot en förväntad prisuppgång. LME-lagret har fortsatt att stiga under hela perioden vilket har förbryllat marknaden. Nu har det visat sig att den finns mer nickel än väntat och priset har följaktligen fallit kraftigt. Det börjar faktiskt närma sig nivåer som sågs i efterdyningarna av den finansiella krisen 2008-2009.

Vi tror dock att priset har överreagerat på nedsidan och en stabilisering ligger i korten. Än är det kanske för tidigt att köpa nickel men metallen bör vara under bevakning. Bortfallet av den Indonesiska malmen är fortfarande ett faktum, och den kan inte helt ersättas av filippinsk malm. Risken finns för ett framtida underskott – i synnerhet om efterfrågan på nickel från den rostfria stålindustrin återgår till trend om cirka 5 procents tillväxt per år.

TREND

- Lägre efterfrågan globalt på nickel

- Lager större än förväntade med lägre priser som följd

- Vi tror att prisraset har varit överdrivet, men att det sannolikt är för tidigt att köpa nickel. Metallen bör dock hållas under bevakning för att fånga en kommande uppsida.

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Brent crude has climbed roughly USD 1.5-2 per barrel since Friday, yet falling USD 0.3 per barrel this mornig and currently trading near USD 67.25/bbl after yesterday’s climb. While the rally reflects short-term geopolitical tension, price action has been choppy, and crude remains locked in a broader range – caught between supply-side pressure and spot resilience.

Prices have been supported by renewed Ukrainian drone strikes targeting Russian infrastructure. Over the weekend, falling debris triggered a fire at the 20mtpa Kirishi refinery, following last week’s attack on the key Primorsk terminal.

Argus estimates that these attacks have halted ish 300 kbl/d of Russian refining capacity in August and September. While the market impact is limited for now, the action signals Kyiv’s growing willingness to disrupt oil flows – supporting a soft geopolitical floor under prices.

The political environment is shifting: the EU is reportedly considering sanctions on Indian and Chinese firms facilitating Russian crude flows, while the U.S. has so far held back – despite Bessent warning that any action from Washington depends on broader European participation. Senator Graham has also publicly criticized NATO members like Slovakia and Hungary for continuing Russian oil imports.

It’s worth noting that China and India remain the two largest buyers of Russian barrels since the invasion of Ukraine. While New Delhi has been hit with 50% secondary tariffs, Beijing has been spared so far.

Still, the broader supply/demand balance leans bearish. Futures markets reflect this: Brent’s prompt spread (gauge of near-term tightness) has narrowed to the current USD 0.42/bl, down from USD 0.96/bl two months ago, pointing to weakening backwardation.

This aligns with expectations for a record surplus in 2026, largely driven by the faster-than-anticipated return of OPEC+ barrels to market. OPEC+ is gathering in Vienna this week to begin revising member production capacity estimates – setting the stage for new output baselines from 2027. The group aims to agree on how to define “maximum sustainable capacity,” with a proposal expected by year-end.

While the IEA pegs OPEC+ capacity at 47.9 million barrels per day, actual output in August was only 42.4 million barrels per day. Disagreements over data and quota fairness (especially from Iraq and Nigeria) have already delayed this process. Angola even quit the group last year after being assigned a lower target than expected. It also remains unclear whether Russia and Iraq can regain earlier output levels due to infrastructure constraints.

Also, macro remains another key driver this week. A 25bp Fed rate cut is widely expected tomorrow (Wednesday), and commodities in general could benefit a potential cut.

Summing up: Brent crude continues to drift sideways, finding near-term support from geopolitics and refining strength. But with surplus building and market structure softening, the upside may remain capped.

Brent crude is essentially flat on the week, but after a volatile ride. Prices started Monday near USD 65.5/bl, climbed steadily to a mid-week high of USD 67.8/bl on Wednesday evening, before falling sharply – losing about USD 2/bl during Thursday’s session.

Brent is currently trading around USD 65.8/bl, right back where it began. The volatility reflects the market’s ongoing struggle to balance growing surplus risks against persistent geopolitical uncertainty and resilient refined product margins. Thursday’s slide snapped a three-day rally and came largely in response to a string of bearish signals, most notably from the IEA’s updated short-term outlook.

The IEA now projects record global oversupply in 2026, reinforcing concerns flagged earlier by the U.S. EIA, which already sees inventories building this quarter. The forecast comes just days after OPEC+ confirmed it will continue returning idle barrels to the market in October – albeit at a slower pace of +137,000 bl/d. While modest, the move underscores a steady push to reclaim market share and adds to supply-side pressure into year-end.

Thursday’s price drop also followed geopolitical incidences: Israeli airstrikes reportedly targeted Hamas leadership in Doha, while Russian drones crossed into Polish airspace – events that initially sent crude higher as traders covered short positions.

Yet, sentiment remains broadly cautious. Strong refining margins and low inventories at key pricing hubs like Europe continue to support the downside. Chinese stockpiling of discounted Russian barrels and tightness in refined product markets – especially diesel – are also lending support.

On the demand side, the IEA revised up its 2025 global demand growth forecast by 60,000 bl/d to 740,000 bl/d YoY, while leaving 2026 unchanged at 698,000 bl/d. Interestingly, the agency also signaled that its next long-term report could show global oil demand rising through 2050.

Meanwhile, OPEC offered a contrasting view in its latest Monthly Oil Market Report, maintaining expectations for a supply deficit both this year and next, even as its members raise output. The group kept its demand growth estimates for 2025 and 2026 unchanged at 1.29 million bl/d and 1.38 million bl/d, respectively.

We continue to watch whether the bearish supply outlook will outweigh geopolitical risk, and if Brent can continue to find support above USD 65/bl – a level increasingly seen as a soft floor for OPEC+ policy.

Brent crude makes some gains as Israel’s attack on Hamas in Qatar rattles markets. Brent crude spiked to a high of USD 67.38/b yesterday as Israel made a strike on Hamas in Qatar. But it wasn’t able to hold on to that level and only closed up 0.6% in the end at USD 66.39/b. This morning it is starting on the up with a gain of 0.9% at USD 67/b. Still rattled by Israel’s attack on Hamas in Qatar yesterday. Brent is getting some help on the margin this morning with Asian equities higher and copper gaining half a percent. But the dark cloud of surplus ahead is nonetheless hanging over the market with Brent trading two dollar lower than last Tuesday.

Geopolitical risk premiums in oil rarely lasts long unless actual supply disruption kicks in. While Israel’s attack on Hamas in Qatar is shocking, the geopolitical risk lifting crude oil yesterday and this morning is unlikely to last very long as such geopolitical risk premiums usually do not last long unless real disruption kicks in.

US API data yesterday indicated a US crude and product stock build last week of 3.1 mb. The US API last evening released partial US oil inventory data indicating that US crude stocks rose 1.3 mb and middle distillates rose 1.5 mb while gasoline rose 0.3 mb. In total a bit more than 3 mb increase. US crude and product stocks usually rise around 1 mb per week this time of year. So US commercial crude and product stock rose 2 mb over the past week adjusted for the seasonal norm. Official and complete data are due today at 16:30.

A 2 mb/week seasonally adj. US stock build implies a 1 – 1.4 mb/d global surplus if it is persistent. Assume that if the global oil market is running a surplus then some 20% to 30% of that surplus ends up in US commercial inventories. A 2 mb seasonally adjusted inventory build equals 286 kb/d. Divide by 0.2 to 0.3 and we get an implied global surplus of 950 kb/d to 1430 kb/d. A 2 mb/week seasonally adjusted build in US oil inventories is close to noise unless it is a persistent pattern every week.

US IEA STEO oil report: Robust surplus ahead and Brent averaging USD 51/b in 2026. The US EIA yesterday released its monthly STEO oil report. It projected a large and persistent surplus ahead. It estimates a global surplus of 2.2 m/d from September to December this year. A 2.4 mb/d surplus in Q1-26 and an average surplus for 2026 of 1.6 mb/d resulting in an average Brent crude oil price of USD 51/b next year. And that includes an assumption where OPEC crude oil production only averages 27.8 mb/d in 2026 versus 27.0 mb/d in 2024 and 28.6 mb/d in August.

Brent will feel the bear-pressure once US/OECD stocks starts visible build. In the meanwhile the oil market sits waiting for this projected surplus to materialize in US and OECD inventories. Once they visibly starts to build on a consistent basis, then Brent crude will likely quickly lose altitude. And unless some unforeseen supply disruption kicks in, it is bound to happen.

US IEA STEO September report. In total not much different than it was in January

US IEA STEO September report. US crude oil production contracting in 2026, but NGLs still growing. Close to zero net liquids growth in total.

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

Brent crude ticks higher on tension, but market structure stays soft

Kinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

Det stigande guldpriset en utmaning för smyckesköpare

Aktier i guldbolag laggar priset på guld

Meta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

Aker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

Sommarens torka kan ge högre elpriser i höst

Brent edges higher as India–Russia oil trade draws U.S. ire and Powell takes the stage at Jackson Hole

Mahvie Minerals är verksamt i guldrikt område i Finland

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMeta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanSommarens torka kan ge högre elpriser i höst

-

Analys4 veckor sedan

Brent edges higher as India–Russia oil trade draws U.S. ire and Powell takes the stage at Jackson Hole

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMahvie Minerals är verksamt i guldrikt område i Finland

-

Analys4 veckor sedan

Increasing risk that OPEC+ will unwind the last 1.65 mb/d of cuts when they meet on 7 September

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanNeil Atkinson spår att priset på olja kommer att stiga till 70 USD

-

Analys2 veckor sedan

OPEC+ in a process of retaking market share