Analys

SEB Jordbruksprodukter, 20 maj 2013

Statistiken hamrar på marknaderna. Ur vinterns torka blandas massiva rapporter som WASDE-rapporten för en vecka sedan med sin prognostiserade rekordskörd av spannmål – så stor att många först inte kunde tro den, med rapporter om den sena såddens allt snabbare takt. Global ekonomi står samtidigt och stampar. Trots att centralbanker håller räntan på rekordlåg nivå och förser ekonomin med pengar, vill inte tillväxten ta fart. Pengarna hamnar istället på aktiebörsen. Anledningen är att Kina faktiskt kommit ganska långt upp på utvecklingsstegen. En inkomstökning leder inte som förr till en stor ökning av köttkonsumtionen. Att Kina börjar växa in som ett väsentligt mycket mer konkurrenskraftigt alternativ till Europas och Japans äldre delar av industrin innebär också att problemet inte är pengar, utan konkurrens från tillväxtländer.

Statistiken hamrar på marknaderna. Ur vinterns torka blandas massiva rapporter som WASDE-rapporten för en vecka sedan med sin prognostiserade rekordskörd av spannmål – så stor att många först inte kunde tro den, med rapporter om den sena såddens allt snabbare takt. Global ekonomi står samtidigt och stampar. Trots att centralbanker håller räntan på rekordlåg nivå och förser ekonomin med pengar, vill inte tillväxten ta fart. Pengarna hamnar istället på aktiebörsen. Anledningen är att Kina faktiskt kommit ganska långt upp på utvecklingsstegen. En inkomstökning leder inte som förr till en stor ökning av köttkonsumtionen. Att Kina börjar växa in som ett väsentligt mycket mer konkurrenskraftigt alternativ till Europas och Japans äldre delar av industrin innebär också att problemet inte är pengar, utan konkurrens från tillväxtländer.

Pristrenden på spannmål är definitivt nedåtriktad. Sojabönor (Chicago) handlades upp, till stor del beroende på den tighta situationen för amerikanska sojabönor. Sydamerika har gott om dem.

Mjölkmarknaden fortsätter falla, Fonterra lite mindre, men den kom från hög höjd. Eurex terminer på smör och mjölkpulver ligger fortfarande på hög nivå.

Odlingsväder

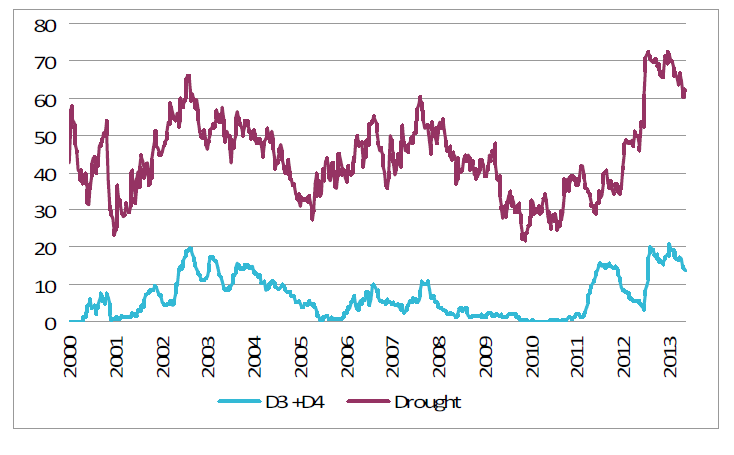

Torkan i USA har fortsatt att avta, i allt raskare takt. Det är nu 61.7% av USA som är torrare än normalt. Som mest på Juldagen var det 72% som var drabbat av torka. De två allra mest extrema graderna av torka lider 13.64% av landet av. Andelen minskade med 0.5% sedan förra veckan.

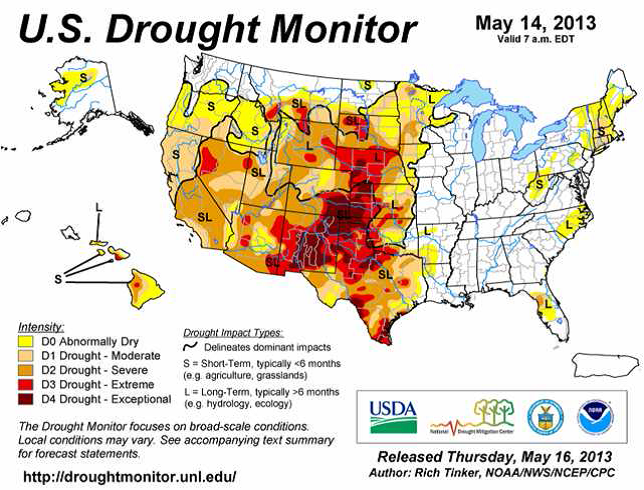

Som vi ser i kartbilden nedan är det västra delen av prärien och längs Klippiga bergen som det råder torka. Mellanvästern är praktiskt taget fri från torka. Östra delarna av Kansas och andra delstater hör dock till de som är hårdast drabbade av de svåraste typerna av torka.

Vete

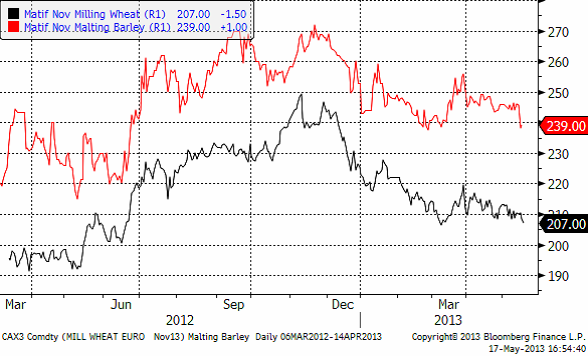

Vetepriset började falla i torsdags och kursfallet accelererade under fredagens sista timmar. Bakom ligger sannolikt de spekulationer om att sådden av majs ska ha tagit ett rekordkliv framåt i måndagkvällens statistik. Siffror på att 70% (28% förra veckan) skulle vara sått. Det tror inte jag, men att sådden kommer att ha tagit ett stort kliv framåt ska man vänta sig. Innebörden av WASDE-rapporten kanske också börjar sjunka in. De flesta jag talat med om WASDE-rapporten har inte reagerat, helt enkelt för att den stora skörden av spannmål som prognosticeras är så enorm. En reaktion på ett seminarium i Malmö var ”Men hur ska det då gå med lönsamheten!?”. Jag tror dock att ju förr man fattar att priset kommer att gå ner rejält, desto bättre är det. För då kan man raskt göra något åt det.

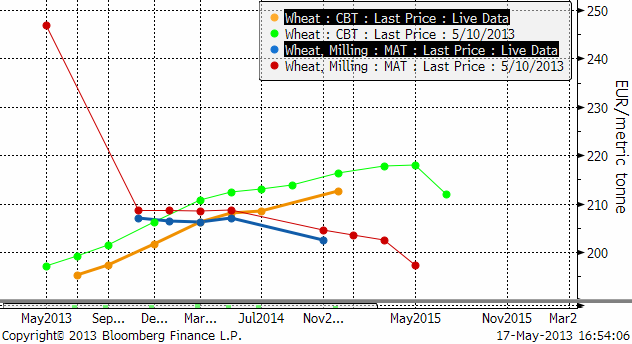

Priset på novemberterminen på Matif stängde på 206.25 euro per ton. Det är lägre än föregående botten. Nästa tekniska stöd ligger på 205.25 och under det förstås 200. Trenden är nedåtriktad och dessa stöd ska testas.

Decemberkontraktet på CBOT fortsatte falla och är nu nära stödet på 700 cent, som jag tror det är hög sannolikhet att marknaden till slut faller genom.

Nedan ser vi förändringen i terminskurvorna fredag till fredag. Maj-kontraktet på Matif är nu borta ur leken.

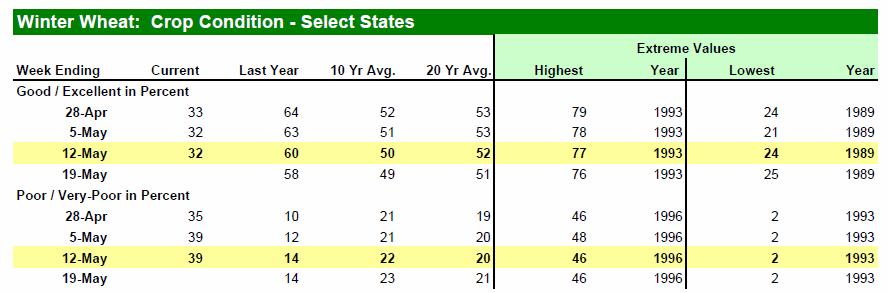

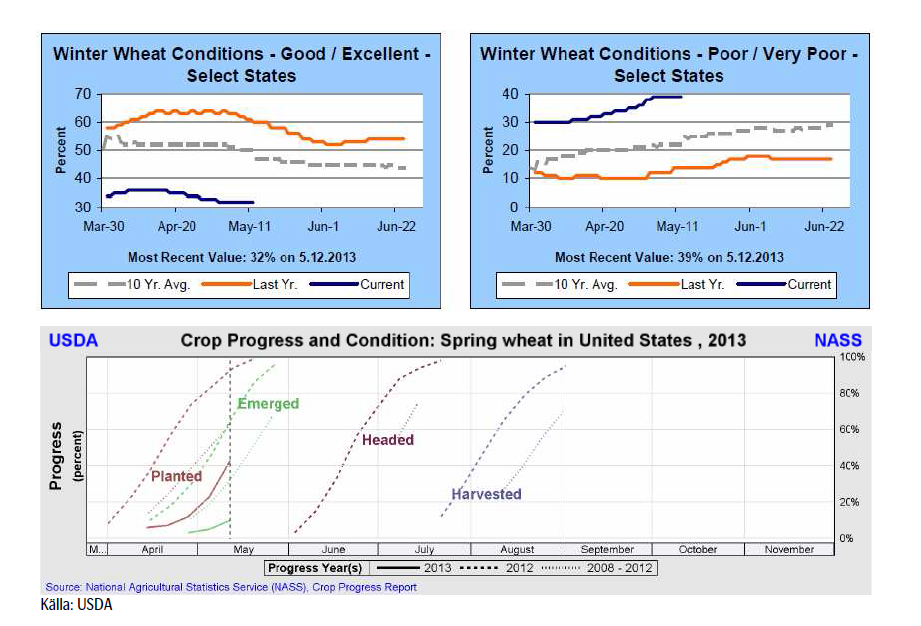

Måndagens Crop Progress rapport från USDA visar att tillståndet för det amerikanska höstvetet i stort sett var oförändrat i de 18 stater som rapporterar. Vete i merparten av de HRW producerande staterna klassas fortfarande som ”poor/very poor”, medan vete i de SRW producerande staterna mestadels klassas som ”good/excellent”. För de 18 staterna sammantaget så klassas 32% som ”good/excellent”, oförändrat från förra veckan men väl under förra årets 60% vid samma tid. Höstvete klassat som ”poor/very poor” uppgår till 39%, också oförändrat från förra veckan men väl över förra årets 14% vid samma tid.

Totalt har endast 29% av höstvetet gått i ax, vilket är långt efter förra årets 73% vid samma tid och det femåriga genomsnittet på 51% vid denna tidpunkt.

Sådden av vårvete i de 6 största staterna gjorde framsteg i veckan som gick och avancerade till 43%, upp rejält från 23% en vecka innan men fortfarande väl efter förra årets 92% och det femåriga genomsnittet på 63%.

Slutsatsen är att vi behåller vår säljrekommendation på vete.

Maltkorn

Maltkorn föll relativt kraftigt i veckan vilket gjorde att prisskillnaden mellan maltkorn och kvarnvete fick en ”återställare”. Relationen mellan maltkorn och vete har historiskt varit väldigt stabil.

Majs

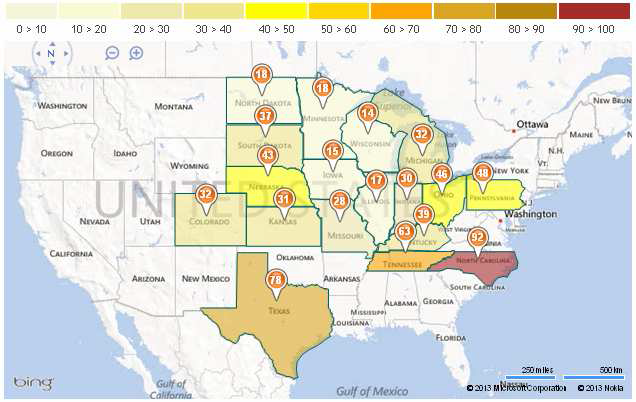

Majspriset (december 2013) är nu nere och testar årets bottennotering från april. Det ser ut att kunna bli ett brott nedåt. Det beror sannolikt på ”planting progress”-rapporten på måndag kväll klockan 22:00, eller på spekulationer om att sådden har varit rekordsnabb i det gynnsamma vädret.

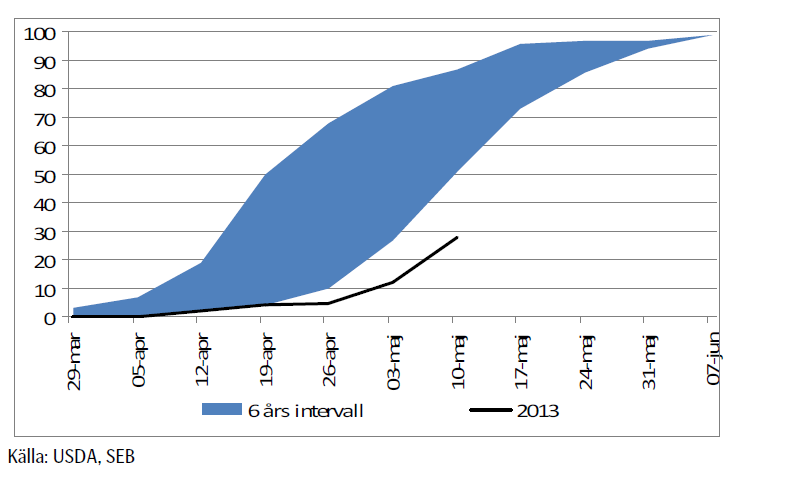

Sådden ligger efter i USA, men hade i måndags tagit sig upp till 28% färdigt.

Spekulationerna går just nu varma om vad måndagens siffra kommer att bli. Den mest optimistiska siffran är att 70% ska vara sått. Det skulle vara en ökning med 42 procentenheter. Den största veckovisa ökningstakten som lantbrukarna har mäktat med är 30% sedan 2007 är 30%. Det skedde mellan 26 mars och 3 maj. Om lantbrukarna lyckas så 30% igen, hamnar vi på 58% sått. Det gör att sådden hamnar strax under den lägre delen av intervallet för 2007 – 2012, där sådden år 2008 utgör botten. Att det är just 2008 får oss naturligtvis att minnas att priserna på spannmål det året föll kraftigt.

Sådden i Iowa, den största producenten, är nu avklarad till 15% – långt efter det femåriga genomsnittet på 79% – medan sådden hos den näst största producenten, Illinois, nu är avklarad till 17% – även det långt efter det femåriga genomsnittet på 64%.

En studie från University of Illinois visat att sådden av majs som görs efter den 10 maj riskerar att ge 8% lägre avkastning i Illinois. Sådd efter den 20 maj kan ge en 15% lägre avkastning och efter den 1 juni så riskerar lantbrukarna en 25% lägre avkastning.

I kartan nedan ser vi hur mycket som var sått för en vecka sedan, i delstat för delstat.

Det ligger dock en hel del ”luft” i efterfrågeprognosen från USDA, som vi skrev om förra veckan. Farmdoc har som vi tidigare skrivit om, beräknat att även en 14% lägre majsskörd än väntat ger högre utgående lager. Slutsatsen är att vi behåller vår säljrekommendation på majs.

Sojabönor

Sojabönorna visade förvånande styrka i fredags. Samtidigt som sådden väntas gå framåt för majs, faller förhoppningarna om att det som inte blir sått med majs blir besått med sojabönor. Starkare import från Kina bidrog också till att få upp sojabönspriset.

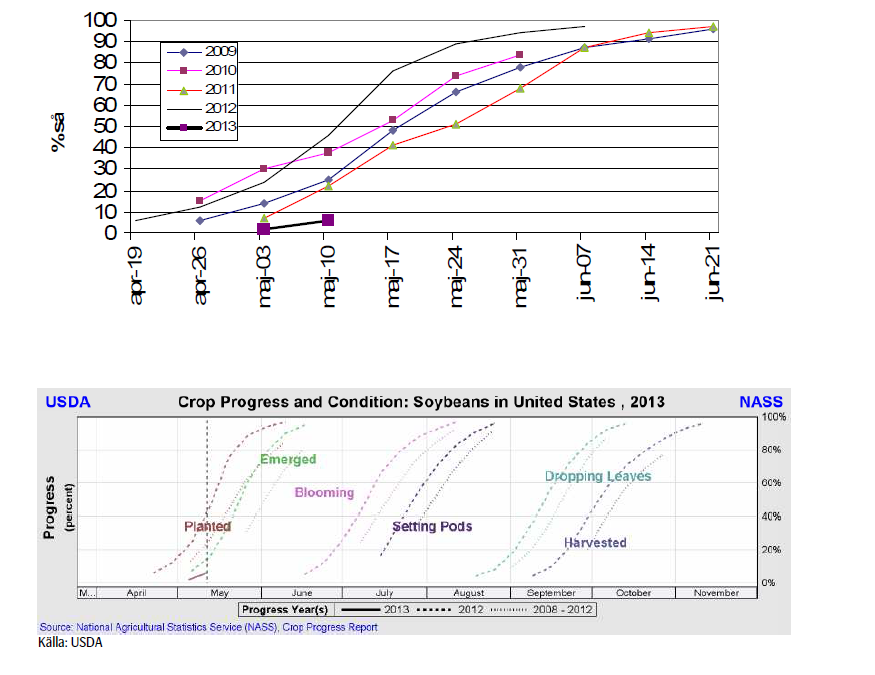

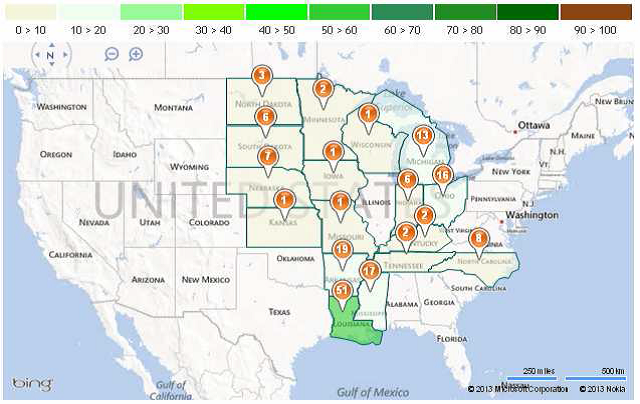

Måndagens Crop Progess visar att sådden av sojabönor nu är avklarad till 6%, vilket kan jämföras med 43% vid den här tiden förra året och det femåriga genomsnittet på 24%.

I Iowa, den största producenten, är sådden endast avklarad till 1% – vilket är långt efter det femåriga genomsnittet på 30% vid denna tid – samtidigt som sådden hos den näst största producenten, Illinois, inte ens har påbörjats. Det femåriga genomsnittet för Illinois vid den här tiden ligger på 19%.

Nedan ser vi en karta som visar såddens framåtskridande i delstat för delstat.

Samtidigt som exporten från USA är stark, håller exporten från Brasilien på att ta fart. Det har bland annat (till och med) gått tre fartyg med USA som destination.

Jag tror att det vi ser nu är en rekyl mot den fallande trenden och alltså ett tillfälle att sälja.

Slutsatsen är att vi behåller och upprepar vår säljrekommendation på sojabönor.

Raps

Rapspriset som förra veckan hade studsat på det tekniska stödet, rekylerade uppåt, men orkade inte hålla sig över 430 euro per ton. Under inflytande av sojamarknaden, kan priset hålla sig på den här nivån, men jag tror annars att det är ett bra tillfälle att sälja raps på.

Nedanför ser vi kvoten mellan rapsterminspriset (nov) mot sojabönspriset (nov). Vi ser att raps fram till maj månads början handlades allt dyrare i förhållande till sojabönor, men att detta, som vi påpekat börjat normaliseras genom ett större prisfall på raps än på sojabönor. Ännu finns det extra fallhöjd i rapspriset, eftersom rapsen fortfarande är dyr i ett historiskt perspektiv, i förhållande till sojabönor.

Skulle det tekniska stödet på 415 euro brytas, är detta en rejäl säljsignal. Jag tror att rapspriset kommer att falla. Dels för att sojabönorna bör ha en lång tid av fallande priser framför sig och dels för att rapsen är ovanligt dyr i förhållande till sojabönor.

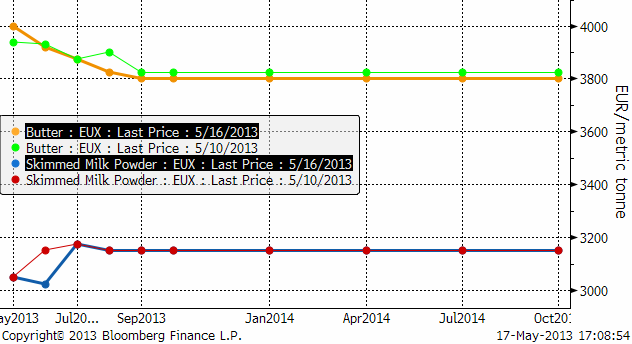

Mjölk

Fonterras notering fortsatte ner på deras Global Dairy Trade auktion i onsdags.

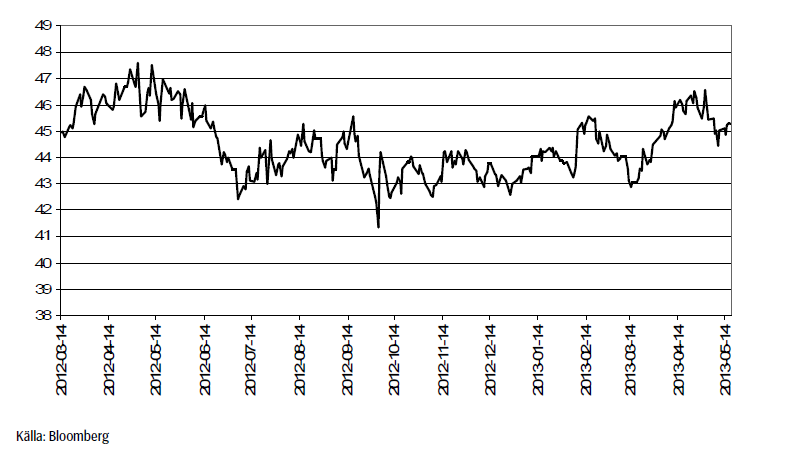

Nedan ser vi terminspriserna framåt i tiden i fredags och veckan innan. Det är ett litet nedställ på SMP, men smöret ligger i princip på samma nivå som förra veckan.

[box]SEB Veckobrev Jordbruksprodukter är producerat av SEB Merchant Banking och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

The information in this document has been compiled by SEB Merchant Banking, a division within Skandinaviska Enskilda Banken AB (publ) (“SEB”).

Opinions contained in this report represent the bank’s present opinion only and are subject to change without notice. All information contained in this report has been compiled in good faith from sources believed to be reliable. However, no representation or warranty, expressed or implied, is made with respect to the completeness or accuracy of its contents and the information is not to be relied upon as authoritative. Anyone considering taking actions based upon the content of this document is urged to base his or her investment decisions upon such investigations as he or she deems necessary. This document is being provided as information only, and no specific actions are being solicited as a result of it; to the extent permitted by law, no liability whatsoever is accepted for any direct or consequential loss arising from use of this document or its contents.

About SEB

SEB is a public company incorporated in Stockholm, Sweden, with limited liability. It is a participant at major Nordic and other European Regulated Markets and Multilateral Trading Facilities (as well as some non-European equivalent markets) for trading in financial instruments, such as markets operated by NASDAQ OMX, NYSE Euronext, London Stock Exchange, Deutsche Börse, Swiss Exchanges, Turquoise and Chi-X. SEB is authorized and regulated by Finansinspektionen in Sweden; it is authorized and subject to limited regulation by the Financial Services Authority for the conduct of designated investment business in the UK, and is subject to the provisions of relevant regulators in all other jurisdictions where SEB conducts operations. SEB Merchant Banking. All rights reserved.

Hesitant today. Brent jumped to an intraday high of $66.36/b yesterday after having touched an intraday low of $60.07/b on Monday as Indian and Chinese buyers cancelled some Russian oil purchases and instead redirected their purchases towards the Middle East due to the news US sanctions. Brent is falling back 0.4% this morning to $65.8/b.

It’s our strong view that the only sensible thing is to sell this rally. In all Trump’s unpredictability he has become increasingly predictable. Again and again he has rumbled about how he is going to be tough on Putin. Punish Putin if he won’t agree to peace in Ukraine. Recent rumbling was about the Tomahawk rockets which Trump threatened on 10 October and 12 October to sell/send to Ukraine. Then on 17 October he said that ”the U.S. didn’t want to give away weapons (Tomahawks) it needs”.

All of Trump’s threats towards Putin have been hot air. So far Trump’s threats have been all hot air and threats which later have evaporated after ”great talks with Putin”. After all these repetitions it is very hard to believe that this time will be any different. The new sanctions won’t take effect before 21. November. Trump has already said that: ”he was hoping that these new sanctions would be very short-lived in any case”. Come 21. November these new sanctions will either evaporate like all the other threats Trump has thrown at Putin before fading them. Or the sanctions will be postponed by another 4 weeks or 8 weeks with the appearance that Trump is even more angry with Putin. But so far Trump has done nothing that hurt Putin/Russia. We can’t imagine that this will be different. The only way forward in our view for a propre lasting peace in Ukraine is to turn Ukraine into defensive porcupine equipped with a stinging tail if need be.

China will likely stand up to Trump if new sanctions really materialize on 21 Nov. Just one country has really stood up to Trump in his tariff trade war this year: China. China has come of age and strength. I will no longer be bullied. Trump upped tariffs. China responded in kind. Trump cut China off from high-end computer chips. China put on the breaks on rare earth metals. China won’t be bullied any more and it has the power to stand up. Some Chinese state-owned companies like Sinopec have cancelled some of their Russian purchases. But China’s Foreign Ministry spokesperson Guo Jiakun has stated that China “oppose unilateral sanctions which lack a basis in international law and authorization of the UN Security Council”. Thus no one, not even the US shall unilaterally dictate China from whom they can buy oil or not. This is yet another opportunity for China to show its new strength and stand up to Trump in a show of force. Exactly how China choses to play this remains to be seen. But China won’t be bullied by over something as important as its oil purchases. So best guess here is that China will defy Trump on this. But probably China won’t need to make a bid deal over this. Firstly because these new sanctions will either evaporate as all the other threats or be postponed once we get to 21 November. Secondly because the sanctions are explicit towards US persons and companies but only ”may” be enforced versus non-US entities.

Sanctions is not a reduction in global supply of oil. Just some added layer of friction. Anyhow, the new sanctions won’t reduce the supply of Russian crude oil to the market. It will only increase the friction in the market with yet more need for the shadow fleet and ship to ship transfer of Russian oil to dodge the sanctions. If they materialize at all.

The jump in crude oil prices is probably due to redirections of crude purchases to the Mid-East and not because all speculators are now turned bullish. Has oil rallied because all speculators now suddenly have turned bullish? We don’t think so. Brent crude has probably jumped because some Indian and Chinese oil purchasers of have redirected their purchases from Russia towards the Mid-East just in case the sanctions really materializes on 21 November.

Parts of the Brent crude curve dipping into the high $50ies/b. Brent crude fell 2.3% over the week to Friday. It closed the week at $61.29/b, a slight gain on the day, but also traded to a low of $60.14/b that same day and just barely avoided trading into the $50ies/b. This morning it is risk-on in equities which seems to help industrial metals a little higher. But no such luck for oil. It is down 0.8% at $60.8/b. This week looks set for Brent crude to dip its feet in the $50ies/b. The Brent 3mth contract actually traded into the high $50ies/b on Friday.

The front-end backwardation has been on a weakening foot and is now about to fully disappear. The lowest point of the crude oil curve has also moved steadily lower and lower and its discount to the 5yr contract is now $6.8/b. A solid contango. The Brent 3mth contract did actually dip into the $50ies/b intraday on Friday when it traded to a low point of $59.93/b.

More weakness to come as lots of oil at sea comes to ports. Mid-East OPEC countries have boosted exports along with lower post summer consumption and higher production. The result is highly visibly in oil at sea which increased by 17 mb to 1,311 mb over the week to Sunday. Up 185 mb since mid-August. On its way to discharge at a port somewhere over the coming month or two.

Don’t forget that the oil market path ahead is all down to OPEC+. Remember that what is playing out in the oil market now is all by design by OPEC+. The group has decided that the unwind of the voluntary cuts is what it wants to do. In a combination of meeting demand from consumers as well as taking back market share. But we need to remember that how this plays out going forward is all at the mercy of what OPEC+ decides to do. It will halt the unwinding at some point. It will revert to cuts instead of unwind at some point.

A few months with Brent at $55/b and 40-50 US shale oil rigs kicked out may be what is needed. We think OPEC+ needs to see the exit of another 40-50 drilling rigs in the US shale oil patches to set US shale oil production on a path to of a 1 mb/d year on year decline Dec-25 to Dec-26. We are not there yet. But a 2-3 months period with Brent crude averaging $55/b would probably do it.

Oil on water increased 17 mb over the week to Sunday while oil in transit increased by 23 mb. So less oil was standing still. More was moving.

Crude oil floating storage (stationary more than 7 days). Down 11 mb over week to Sunday

The lowest point of the Brent crude oil curve versus the 5yr contract. Weakest so far this year.

Crude oil 1mth to 3mth time-spreads. Dubai held out strongly through summer, but then that center of strength fell apart in late September and has been leading weakness in crude curves lower since then.

Rebounding along with most markets. But concerns over solidity of Gaza peace may also contribute. Brent crude fell 0.8% yesterday to $61.91/b and its lowest close since May this year. This morning it is bouncing up 0.9% to $62.5/b along with a softer USD amid positive sentiment with both equities and industrial metals moving higher. Concerns that the peace in Gaza may be less solid than what one might hope for also yields some support to Brent. Bets on tech stocks are rebounding, defying fears of trade war. Money moving back into markets. Gold continues upwards its strong trend and a softer dollar helps it higher today as well.

US crude & products probably rose 5.6 mb last week (API) versus a normal seasonal decline of 2.4 mb. The US API last night partial and thus indicative data for US oil inventories. Their data indicates that US crude stocks rose 7.4 mb last week, gasoline stocks rose 3.0 mb while Distillate stocks fell 4.8 mb. Altogether an increase in commercial crude and product stocks of 5.6 mb. Commercial US crude and product stocks normally decline by 2.4 mb this time of year. So seasonally adjusted the US inventories rose 8 mb last week according to the indicative numbers by the API. That is a lot. Also, the counter seasonal trend of rising stocks versus normally declining stocks this time of year looks on a solid pace of continuation. If the API is correct then total US crude and product stocks would stand 41 mb higher than one year ago and 6 mb higher than the 2015-19 average. And if we combine this with our knowledge of a sharp increase in production and exports by OPEC(+) and a large increase in oil at sea, then the current trend in US oil inventories looks set to continue. So higher stocks and lower crude oil prices until OPEC(+) switch to cuts. Actual US oil inventory data today at 18:00 CET.

US commercial crude and product stocks rising to 1293 mb in week 41 if last nights indicative numbers from API are correct.

Crude oil soon coming to a port near you. OPEC has lifted production sharply higher this autumn. At the same time demand for oil in the Middle-East has fallen as we have moved out of summer heat and crude oil burn for power for air-conditioning. The Middle-East oil producers have thus been able to lift exports higher on both accounts. Crude oil and condensates on water has shot up by 177 mb since mid-August. This oil is now on its way to ports around the world. And when they arrive, it will likely help to lift stocks onshore higher. That is probably when we will lose the last bit of front-end backwardation the the crude oil curves. That will help to drive the front-month Brent crude oil price down to the $60/b line and revisit the high $50ies/b. Then the eyes will be all back on OPEC+ when they meet in early November and then again in early December.

Crude oil and condensates at sea have moved straight up by 177 mb since mid-August as OPEC(+) has produced more, consumed less and exported more.

Sell the rally. Trump has become predictable in his unpredictability

Gruvbolaget Boliden överträffade analytikernas förväntningar

Australien och USA investerar 8,5 miljarder USD för försörjningskedja av kritiska mineraler

Brent crude set to dip its feet into the high $50ies/b this week

Vad guldets uppgång egentligen betyder för världen

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Blykalla och amerikanska Oklo inleder ett samarbete

Guld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

Leading Edge Materials är på rätt plats i rätt tid

Nytt prisrekord, guld stiger över 4000 USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGoldman Sachs höjer prognosen för guld, tror priset når 4900 USD

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanBlykalla och amerikanska Oklo inleder ett samarbete

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuld nära 4000 USD och silver 50 USD, därför kan de fortsätta stiga

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLeading Edge Materials är på rätt plats i rätt tid

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanNytt prisrekord, guld stiger över 4000 USD

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEtt samtal om guld, olja, koppar och stål

-

Analys4 veckor sedan

OPEC+ will likely unwind 500 kb/d of voluntary quotas in October. But a full unwind of 1.5 mb/d in one go could be in the cards

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanNeptune Energy bekräftar enorma litiumfyndigheter i Tyskland