Nyheter

Fem orsaker till att du skall äga guld

I det dagliga arbetet ser vi hur guld kan förbättra resultaten i olika investeringsportföljer. När vi talar om att använda guld i en portfölj tenderar vi att fokusera på dess roll som ett kärnstrategiskt innehav, inte en tillgång som handlas regelbundet.

Här är fem viktiga skäl att betrakta guld som ett kärninnehav:

1. Guld är en effektiv försäkring mot oförutsägbara händelser

Guld har varit en av de bäst presterande tillgångarna globalt under det senaste året och har väckt mycket uppmärksamhet. I australiensiska dollar har guld aldrig varit mer värdefullt, efter att ha stigit 32 procent under 12-månadersperioden till slutet av september. Samma sak gäller värdet i kanadensiska dollar. Guld har inte bara presterat mycket bra, utan det har gjort det mot bakgrund av stigande geopolitisk risk, en volatil aktiemarknad, globala tillväxtproblem och en plötslig förändring av penningpolitiken globalt.

Det senaste händelserna är bara några exempel i guldets långa historia om att utvecklas väl när marknaderna är oroliga eller när riskerna höjs. Andra framträdande exempel inkluderar:

- börskraschen 1987: guld steg 6 procent medan S&P 500 föll 33 procent.

- den globala finanskrisen: guld steg med 26 procent, medan S&P 500 föll med 56 procent.

- den europeiska statsskuldskrisen: guld steg 9 procent, medan S&P 500 föll 19 procent.

Därför är det inte förvånande att många använder guld som en säker hamn på samma sätt som de skulle använda försäkringar för att skydda sina fysiska tillgångar. Naturligtvis tecknar du inte bara hemförsäkring när du känner att en översvämning eller brand kan vara nära förestående. Många förespråkar att man skall äga guld på lång sikt för att skydda sig mot händelser som i sig är oförutsägbara.

2. Priset på guld drivs av många faktorer och är svårt att förutsäga

Guld överensstämmer inte med traditionella principer för finansiella tillgångar och det finns ingen allmänt accepterad modell för att bestämma ett rimligt pris för guld. Det finns många olika modeller, men det är rimligt att säga att priset på guld drivs av ett brett spektrum av variabler och är svårt att förutsäga.

Guld är på samma gång både en konsumtions- och en investeringstillgång, vilket ofta gör det både pro- och motcykliskt samtidigt. Nivåer av ekonomisk tillväxt är positivt relaterade till efterfrågan på guld för användning i smycken och teknologiprodukter, medan förväntningarna på lägre tillväxt kan driva investeringar eller köpa safe havens. Guld används som en bevarare av värde och ett skydd mot inflation. Guld efterfrågas när räntorna och inflationen är låga och de ekonomiska utsikterna ser dåliga ut. Vidare är centralbanker viktiga investerare och har massiva reserver och ett brett utbud av olika motiv för att äga guld, vilket kan starkt påverka efterfrågan.

Med en sådan mängd konkurrerande faktorer för vilka man ska redovisa är det mycket svårt att förutse förändringar i guldpriset och tidpunkten för dessa. Därför rekommenderas guld sällan som en omsättningstillgång, där marknadstidpunkten är nyckeln. Istället fokuserar de flesta investerare på hur guld kan användas som ett grundläggande strategiskt innehav. Beroende på deras omständigheter ser vi ofta investerare använda guld med en allokering på 2 procent, 5 procent eller 10 procent i sina portföljer.

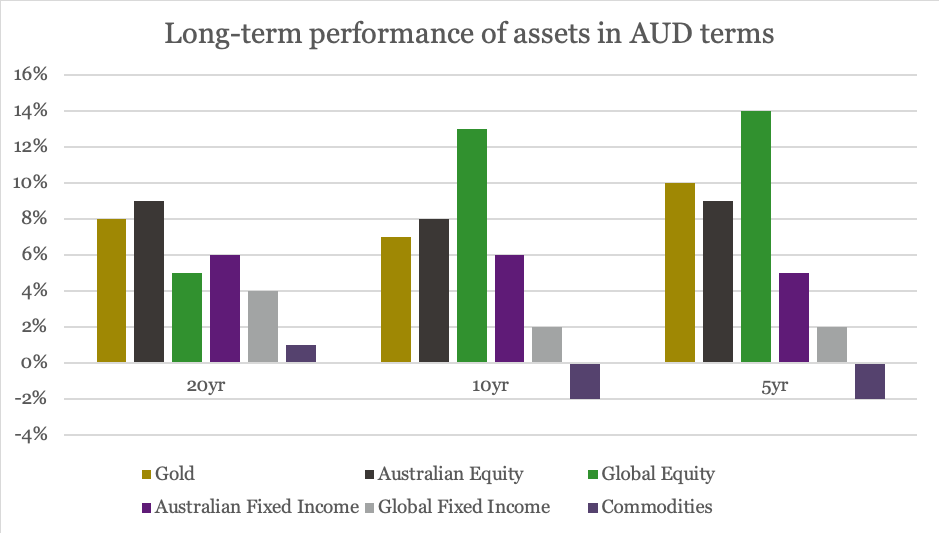

3. Guldets avkastning på lång sikt är bättre än många andra tillgångsslag

Sedan guld blev en fritt handlad råvara 1971 har priset ökat med i genomsnitt 11,7 % per år. Diagram 1 visar hur guld har presterat i förhållande till andra stora tillgångsklasser. Medan vissa investerare oroar sig för att guld inte ger någon regelbunden inkomst, har dess totala avkastning överträffat många mer allmänt använda investeringar. Guld har väsentligt överträffat både ränteplaceringar och diversifierade råvaror. Dess avkastning på lång sikt är jämförbar med avkastningen på aktiemarknaden.

4. Guld hjälper till att diversifiera din portfölj när du behöver det mest

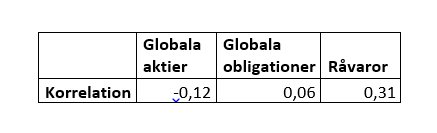

På lång sikt har guld näst intill noll korrelation med aktiemarknaderna. Detta är bra för investerare. Okorrelerade tillgångar tillhandahåller diversifiering och hjälper till att förbättra avkastningen eller minska risken inom en portfölj. Tabell 1 visar korrelationer mellan guld och andra stora tillgångsslag under 20 år. Du kan se att guld i allmänhet har låga korrelationer med andra tillgångar. Det tenderar att vara negativt korrelerat med aktier, samtidigt som det är milt positivt korrelerat med obligationer och råvaror.

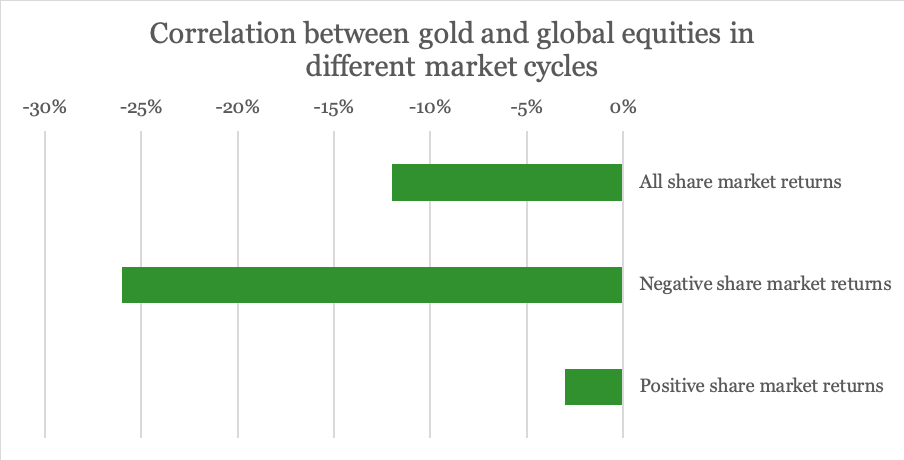

Inte bara har guldets korrelation med aktiemarknaderna varit låg, det har den trevliga egenskapen att det tenderat att bli mer negativt när aktiemarknaderna faller. Diagram 2 visar sambandet mellan guld- och globala aktier separat med tanke på perioder där kapitalavkastningen är positiv och sedan negativ. Detta står i kontrast till andra okorrelerade eller ”alternativa” tillgångar som blev mycket korrelerade med aktiemarknaderna under den stora finanskrisen. Inte bara guld drar nytta av köp av säkra hamnar under tider med marknadsstress, till skillnad från de flesta andra finansiella tillgångar, det har inget element i kreditrisk, vilket immuniserar det från extrema marknadsdislokationer.

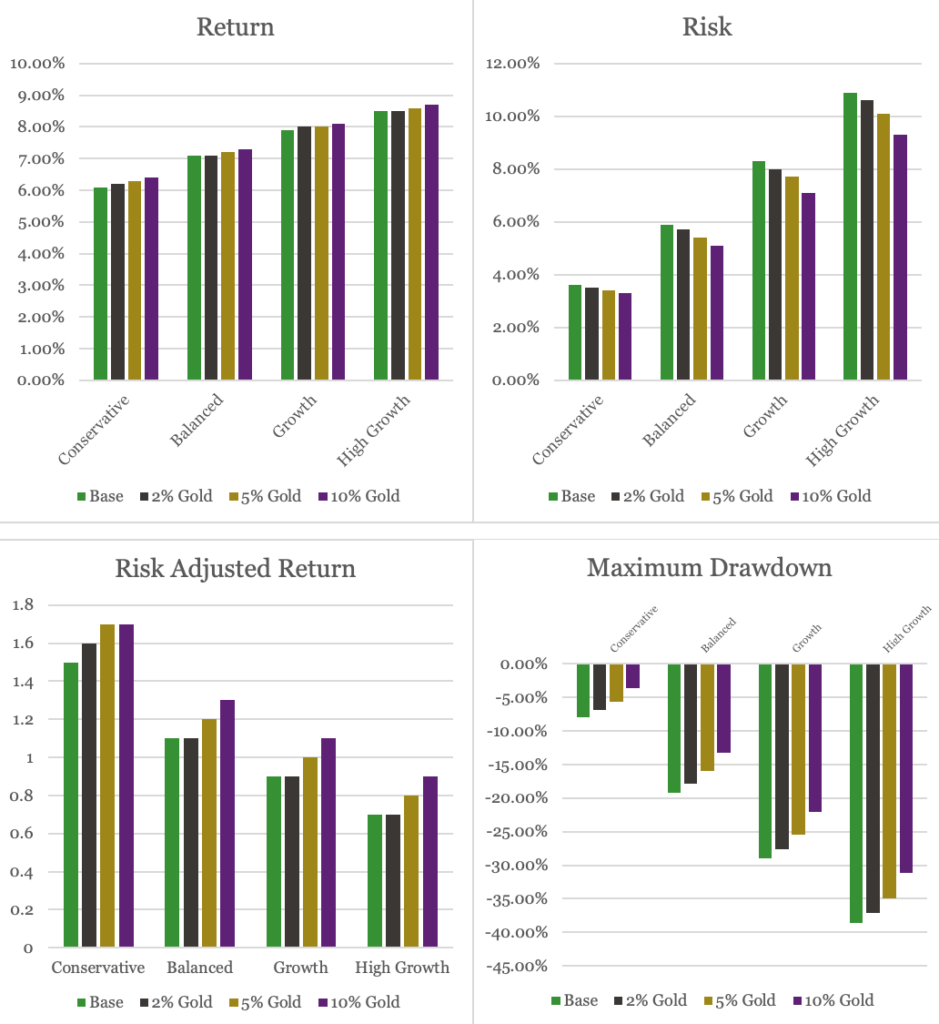

5. Guld kan förbättra riskjusterad avkastning på lång sikt

För att visa påverkan som en kärnposition av guld kan ha i en portfölj har vi simulerat att lägga till ett guldinnehav i en samling typiska fördelningsmodeller som inkluderar internationella aktie- och räntebärande tillgångar med fyra olika fördelningar som representerar följande profiler; konservativ, balanserad, tillväxt och hög tillväxt.

Diagram 3 – 6 nedan visar avkastning, volatilitet/risk (mätt med standardavvikelse), riskjusterad avkastning (mätt med Sharpe-kvoten) och maximal nedgång för varje tillgångsallokeringsportfölj, samt respektive portfölj med ett tillägg av guld på 2 procent, 5 procent och 10 procent guld.

Vad vi observerar är att tillägget av guld till en annars diversifierad portfölj har förbättrat resultatet i samtliga fall. Avkastningen är högre och ökar när allokeringen av guld ökar. Från ett riskperspektiv är guldpåverkan emellertid ännu viktigare. Allokeringen av guld minskar risken genom guldets förmåga att tillhandahålla diversifiering. Den riskjusterade avkastningen är högre och hur mycket den största nedgången i portföljen varit förbättras väsentligt.

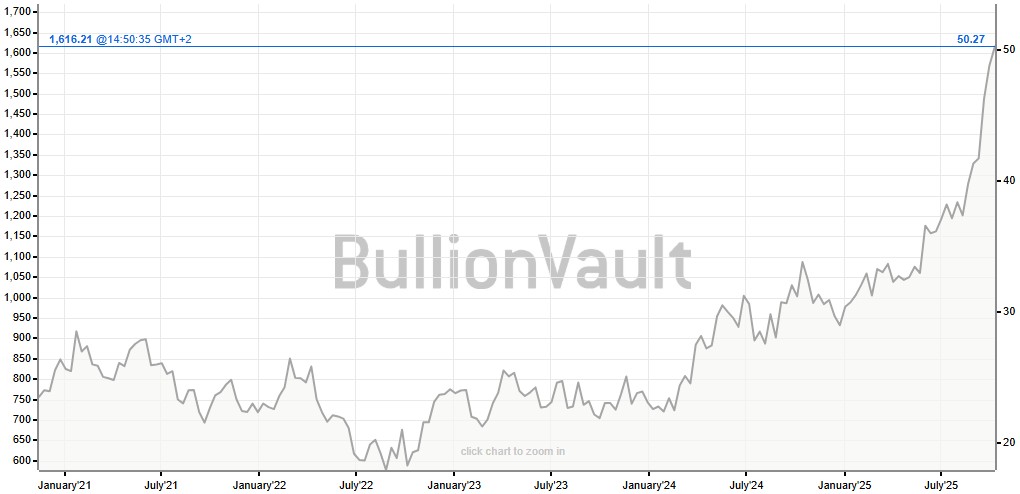

Ädelmetallen silver spränger en smått magisk gräns och handlas nu över 50 USD per uns. Priset har verkligen exploderat. Silver följer med i ett bredare rally där fult nyligen sprängde 4000 USD per uns-nivån. Priset för att låna silver har också skjutit i höjden på senare tid vilket indikerar att tillgången på silver på den fysiska marknaden har börjat bli lågt. Samtidig är efterfrågan från industrin bra och räntorna låga. Och på toppen av det kan vi lägga geopolitisk oro som gör att fler letar sig till fysiska tillgångar som silver.

Blykalla, Evroc och Studsvik har undertecknat ett samförståndsavtal för att undersöka möjligheten att utveckla Sveriges första kärnkraftsdrivna datacenter vid Studsviks licensierade kärnkraftsanläggning i Nyköping.

Blykalla utvecklar avancerade blykylda kärnreaktorer för att leverera säker, kostnadseffektiv och hållbar basenergi. Evroc bygger hyperscale-moln- och AI-infrastruktur för att driva Europas digitala framtid. Studsvik driver en licensierad kärnkraftsanläggning i Nyköping och tillhandahåller livscykeltjänster för kärnkraftssektorn, inklusive bränsle, material och avfallshantering. Tillsammans kombinerar de teknik, infrastruktur och anläggningsexpertis för att påskynda utbyggnaden av kärnkraftsdrivna datacenter.

Det finns en växande internationell efterfrågan på kärnkraftsdrivna datacenter, driven av parallella krav från AI och elektrifiering. Med sin kapacitet att leverera ren, pålitlig baskraft och inbyggd redundans är små modulära reaktorer särskilt väl lämpade för att möta detta behov.

Belastar inte elnätet

En stor fördel med att bygga datacenter och kärnkraftverk bredvid varandra är att elnätet inte belastas. Det gör totalpriset för elektriciteten blir lägre, samtidigt som det inte tillkommer investeringskostnader för operatören av elnätet.

Vill etablera Sverige som en föregångare

Med detta avtal strävar parterna efter att etablera Sverige som en föregångare i denna globala omställning, genom att utnyttja Studsviks licensierade anläggning, Evrocs digitala infrastruktur och Blykallas avancerade SMR-teknik.

”Detta samarbete är en möjlighet för Sverige att bli ledande inom digital infrastruktur. Det ger oss möjlighet att visa hur små modulära reaktorer kan tillhandahålla den stabila, fossilfria energi som krävs för AI-revolutionen”, säger Jacob Stedman, vd för Blykalla. ”Studsviks anläggning och evrocs ambitioner erbjuder rätt förutsättningar för ett banbrytande projekt.”

Samförståndsavtalet fastställer en ram för samarbete mellan de tre parterna. Målet är att utvärdera den kommersiella och tekniska genomförbarheten av att samlokalisera datacenter och SMR på Studsviks licensierade anläggning, samarbeta med kommuner och markägare samt definiera hur en framtida kommersiell struktur för elköpsavtal skulle kunna se ut.

”Den ständigt växande efterfrågan på AI understryker det akuta behovet av att snabbt bygga ut en massiv hyperskalig AI-infrastruktur. Genom vårt samarbete med Blykalla och Studsvik utforskar vi en modell där Sverige kan ta ledningen i byggandet av en klimatneutral digital infrastruktur”, kommenterar Mattias Åström, grundare och VD för Evroc.

”Studsvik erbjuder en unik plattform med anläggningsinfrastruktur och unik kompetens för att kombinera avancerad kärnkraft med nästa generations industri. Detta samförståndsavtal är ett viktigt steg för att utvärdera hur sådana synergier kan realiseras i Sverige”, kommenterar Karl Thedéen, vd för Studsvik.

Parterna kommer nu att inrätta en gemensam styrgrupp för att utvärdera anläggningen och affärsmodellen, med målet att inleda formella partnerskapsförhandlingar senare i år. Deras fortsatta samarbete ska möjliggöra ren och säker energi för Europas AI-infrastruktur och digitala infrastruktur.

Sveriges regering arrangerade på tisdagen ett toppmöte om framtidens kärnkraft i Östersjöregionen tillsammans med Finland. Ministrar från Polen, Lettland och Estland deltog, liksom investerare, banker och kärnkraftsbolag. EFN:s reporter Thomas Arnroth rapporterar från mötet.

Energi- och näringsminister Ebba Busch betonade att målet är att göra Sverige till regionens ledande kärnkraftsnation och en hub för kärnkraft i Östersjöområdet.

Tanken är att länderna ska samarbeta och se regionen som en gemensam marknad, vilket kan påskynda och sänka kostnaderna för nya reaktorer. Kunskap kan användas gemensamt över hela regionen och en reaktortyp skulle bara behöva godkännas en gång.

Silver spränger den magiska gränsen, kostar nu över 50 USD per uns

Blykalla, Evroc och Studsvik vill bygga kärnkraftsdrivna datacenter i Sverige

Toppmöte om framtidens kärnkraft runt Östersjön hölls idag

Nytt prisrekord, guld stiger över 4000 USD

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Mahvie Minerals i en guldtrend

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

Aktier i guldbolag laggar priset på guld

Kinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMahvie Minerals i en guldtrend

-

Analys4 veckor sedan

Analys4 veckor sedanVolatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAktier i guldbolag laggar priset på guld

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

-

Nyheter3 veckor sedan

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuld når sin högsta nivå någonsin, nu även justerat för inflation

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDet stigande guldpriset en utmaning för smyckesköpare

-

Analys4 veckor sedan

Waiting for the surplus while we worry about Israel and Qatar