Nyheter

Vad betyder ett oljepris på 20 dollar per fat?

Under slutet av 2015 gjorde den amerikanska investmentbanken Goldman Sachs en djärv förutsägelse om att råoljepriset skulle kunna falla så lågt som 20 USD per fat. Goldman Sachs garanterar inte att oljepriset kommer att falla så pass lågt men investmentbanken pekar på att oljeindustrin går in i en period av lägre priser när de säljer sin produktion och att denna period kan komma att fortgå under en lång tid framåt. Goldman Sachs är känt för att göra liknande uttalanden i syfte att få uppmärksamhet, men det betyder inte att rapporten är dålig, tvärtom.

Goldman Sachs råvaruexperter hävdar att en förändrad leveransdynamik uppstått som en följd av att fracking som har förändrat oljeindustrin. Det råder ingen tvekan en längre period av låga priser på råolja och naturgas kan leda till dramatiska förändringar i den amerikanska oljeindustrin.

Vad säger Goldman Sachs om det framtida oljepriset?

Goldman Sachs säger i sin analys att det endast är vid ett worst case-scenario som investmentbanken ser att oljepriset kan komma att falla så pass lågt som 20 USD per fat. I själva verket förutspår Goldman Sachs ett råoljepris på cirka 45 USD per fat för 2016, men hävdar att ytterligare prisfall är nödvändiga för att rensa det överutbud som finns på marknaden i dag.

Goldman Sachs anser att skifferoljerevolutionen har förändrat energiutsikterna för USA. Goldman noterar att USA importerade ungefär hälften av sin råolja under 2006. Sedan dess har importen av råolja sjunkit som oljefrackingsproduktionen har ökat. Det ökande utbudet i USA kommer under en period av osäkerhet om den framtida ekonomiska tillväxten i Kina. Båda dessa faktorer leder till lägre oljepriser.

Goldman Sachs beskriver att dagens oljemarknad befinner sig i en så kallad driftsfas. Ett stort antal nya rörledningar, eller pipe lines, har gjort att skifferolja lätt kan transporteras till de stora raffinaderierna vid Gulfkusten. Detta har lett till en kollaps av prisskillnaden mellan Brent Crude, den råolja som främst används i Europa, och WTI. Även om den globala efterfrågan på olja fortsätter att öka har nya tekniska framsteg inom skifferborrning gjort att utbudet vuxit snabbare än efterfrågan.

Den nya tekniken har lett till att kostnaderna minskat för att producera ett fat skifferolja. När oljepriset var högt, det vill säga över 100 USD per fat, under sommaren 2014 ökade många oljeproducenter sin produktion för att kunna dra fördel av det höga prisläget. Så småningom blev överutbudet ett hinder för prisutvecklingen och priset per fat sjönk till under 40 USD i augusti 2015.

Goldman Sachs pekar på en nedgång i antalet borriggar i takt med att oljepriset har rasat. Trots en lägre produktion som en följd av ett lägre antal borriggar fortsatte priserna att falla på grund av allt för hög lagringskapacitet i USA. Enligt Goldman Sachs finns det tillräckligt med lagringskapacitet för att kunna möta ett dagligt produktionsöverskott om 500 000 fat per dag under minst ett år.

Tankers, det vill säga kapaciteten för lagring och transport av olja, är också mycket hög. Genom att det finns en så pass hög lagringskapacitet kan överskottet lagras innan det behöver levereras. Således anser Goldman Sachs att oljepriset behöver sjunka ytterligare för att överskottet skall kunna minska. Goldman Sachs bedömer att oljelagren har börjat minska under det fjärde kvartalet 2015.

Uppsägningar inom oljesektorn

Om oljepriset faller så pass lågt som till 20 USD per fat kommer detta att leda till massuppsägningar inom oljeindustrin. Företagen kommer att tvingas att minska produktionen dramatiskt och minska sin personalstyrka för att klara av sin likviditet. Effekterna av låga oljepriser är redan tydligt i den amerikanska oljeindustrin i detta avseende. Företagen har varit tvungna att avskeda anställda på grund av de låga priserna under nedgången 2014 och 2015.

Det uppskattas att företagen inom den amerikanska oljeindustrin har skurit ned antalet arbetstillfällen med 86 000 jobb sedan juni 2014, varav oljetjänsteleverantörer som Baker Hughes och Halliburton Company stått för cirka 46 000 uppsägningar. Branschen är osäker på när oljepriserna kan återhämta sig, prisvolatiliteten på olja gör det svårt för företag att engagera sig i kapitalplanering för framtida expansion och tillväxt. Således har nya produktionsprojekt lagts på is, vilket minskar efterfrågan på anställda. De stora produktionsbolagen BP och Chevron Corporation har undvikit uppsägningar, men fortsatt låga priser kommer så småningom tvinga dessa företag att följa efter.

Konkurser i oljesektorn

Om oljepriset skulle falla så pass lågt som 20 USD per fat kommer det att leda till en våg av konkurser i oljesektorn. Skuldnivåerna var höga inom hela branschen redan när oljepriset låg på 45 USD per fat och oljeindustrin är en kapitalintensiv verksamhet. Det krävs en hel del infrastruktur för att producera, transportera och sälja råolja. Det betyder att företagen kommer att behöva ta upp en hel del nya lån för att finansiera den utvecklingen.

Med en nedåtgående trend i oljepriset har denna skuld kommit att hopa sig. Företag kämpar för att betala sina skulder med lägre intäkter. Cirka 16 oljebolag hade gjort deault fram till och med den sista september 2015 då de inte klarade av att betala sina skulder. Antalet konkurser kommer sannolikt att öka exponentiellt om oljepriset faller så lågt som till 20 USD per fat.

Många av de mindre företagen, speciellt de som är verksamma inom skifferindustrin, löper en högre risk för konkurs än de större företagen. Detta för att de har lägre kapitalreserver som kan hjälpa de större företagen att klara sig under perioder med lägre oljepris. Många kreditvärderingsinstitut har nedgraderat obligationer som är utgivna av olje- och gasbolag, vilket på sikt kan komma att leda till en åtstramning av mängden krediter till oljebolagen. En kreditåtstramning sätter en högre press på företag med likviditetsproblem. Experter förutspår att det kommer att bli fler konkurser kommer om oljepriserna inte stiger till över 60 USD per fat.

En nedgång i antalet borriggar

Ett råoljepris på under 20 USD per fat kommer att resultera i ytterligare en nedgång i antalet borriggar för oljeproduktion, så kallad rig count. Antalet aktiva borriggar har minskat stadigt sedan 2014. Företagen kommer att tvingas stänga ned produktionen med lägre priser. Antalet borriggar används som en indikator för oljebranschen, då antalet borriggar sjunker då oljepriset faller och vice versa. Många aktörer i branschen följer antalet borriggar för att försöka skapa sig en överblick av de framtida produktions- och leveranstrenderna.

Produktionskostnaderna varierar mellan olika företag, men mediankostnaden för produktion av ett fat olja ligger i dagsläget på cirka 51 USD per fat, något som indikerar att cirka hälften av alla oljebolagen förlorar pengar på den olja de producerar till dagens nivåer.

Antalet aktiva borriggar har fallit snabbt. I oktober 2014 uppgick siffran till 2 350 stycken i Nordamerika och den Mexikanska golfen. Ett år senare, i oktober 2015, uppgick samma siffra till 975 stycken, en minsking av antalet aktiva borriggar på 58 procent. Nedgången i produktionen bör på sikt kunna leda till att priserna stiger eftersom produktionen minskar och lagren då bör minska. Den höga lagringskapaciteten gör emellertid att det finns ett stort utbud och att det av den anledningen kan ta ett tag innan en jämnvikt nås. Fram till dess måste oljebolagen försöka överleva.

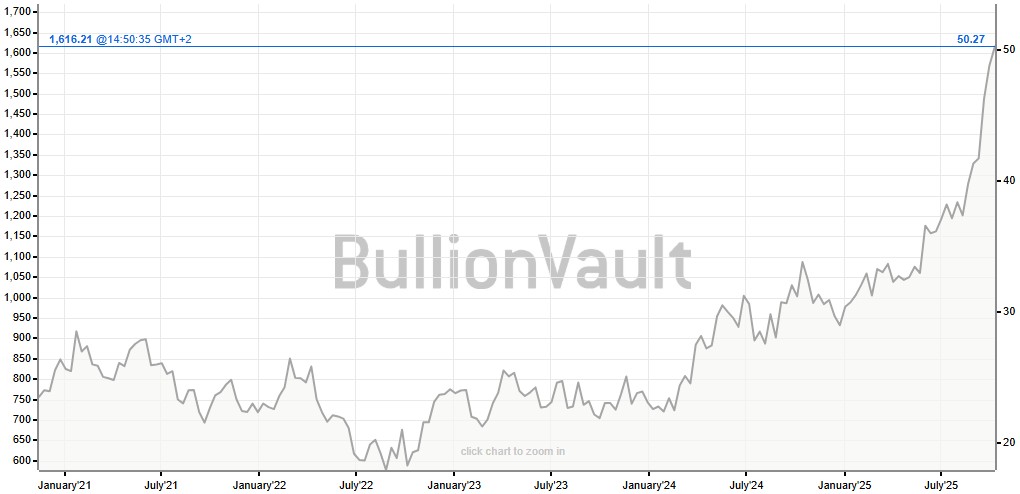

Ädelmetallen silver spränger en smått magisk gräns och handlas nu över 50 USD per uns. Priset har verkligen exploderat. Silver följer med i ett bredare rally där fult nyligen sprängde 4000 USD per uns-nivån. Priset för att låna silver har också skjutit i höjden på senare tid vilket indikerar att tillgången på silver på den fysiska marknaden har börjat bli lågt. Samtidig är efterfrågan från industrin bra och räntorna låga. Och på toppen av det kan vi lägga geopolitisk oro som gör att fler letar sig till fysiska tillgångar som silver.

Blykalla, Evroc och Studsvik har undertecknat ett samförståndsavtal för att undersöka möjligheten att utveckla Sveriges första kärnkraftsdrivna datacenter vid Studsviks licensierade kärnkraftsanläggning i Nyköping.

Blykalla utvecklar avancerade blykylda kärnreaktorer för att leverera säker, kostnadseffektiv och hållbar basenergi. Evroc bygger hyperscale-moln- och AI-infrastruktur för att driva Europas digitala framtid. Studsvik driver en licensierad kärnkraftsanläggning i Nyköping och tillhandahåller livscykeltjänster för kärnkraftssektorn, inklusive bränsle, material och avfallshantering. Tillsammans kombinerar de teknik, infrastruktur och anläggningsexpertis för att påskynda utbyggnaden av kärnkraftsdrivna datacenter.

Det finns en växande internationell efterfrågan på kärnkraftsdrivna datacenter, driven av parallella krav från AI och elektrifiering. Med sin kapacitet att leverera ren, pålitlig baskraft och inbyggd redundans är små modulära reaktorer särskilt väl lämpade för att möta detta behov.

Belastar inte elnätet

En stor fördel med att bygga datacenter och kärnkraftverk bredvid varandra är att elnätet inte belastas. Det gör totalpriset för elektriciteten blir lägre, samtidigt som det inte tillkommer investeringskostnader för operatören av elnätet.

Vill etablera Sverige som en föregångare

Med detta avtal strävar parterna efter att etablera Sverige som en föregångare i denna globala omställning, genom att utnyttja Studsviks licensierade anläggning, Evrocs digitala infrastruktur och Blykallas avancerade SMR-teknik.

”Detta samarbete är en möjlighet för Sverige att bli ledande inom digital infrastruktur. Det ger oss möjlighet att visa hur små modulära reaktorer kan tillhandahålla den stabila, fossilfria energi som krävs för AI-revolutionen”, säger Jacob Stedman, vd för Blykalla. ”Studsviks anläggning och evrocs ambitioner erbjuder rätt förutsättningar för ett banbrytande projekt.”

Samförståndsavtalet fastställer en ram för samarbete mellan de tre parterna. Målet är att utvärdera den kommersiella och tekniska genomförbarheten av att samlokalisera datacenter och SMR på Studsviks licensierade anläggning, samarbeta med kommuner och markägare samt definiera hur en framtida kommersiell struktur för elköpsavtal skulle kunna se ut.

”Den ständigt växande efterfrågan på AI understryker det akuta behovet av att snabbt bygga ut en massiv hyperskalig AI-infrastruktur. Genom vårt samarbete med Blykalla och Studsvik utforskar vi en modell där Sverige kan ta ledningen i byggandet av en klimatneutral digital infrastruktur”, kommenterar Mattias Åström, grundare och VD för Evroc.

”Studsvik erbjuder en unik plattform med anläggningsinfrastruktur och unik kompetens för att kombinera avancerad kärnkraft med nästa generations industri. Detta samförståndsavtal är ett viktigt steg för att utvärdera hur sådana synergier kan realiseras i Sverige”, kommenterar Karl Thedéen, vd för Studsvik.

Parterna kommer nu att inrätta en gemensam styrgrupp för att utvärdera anläggningen och affärsmodellen, med målet att inleda formella partnerskapsförhandlingar senare i år. Deras fortsatta samarbete ska möjliggöra ren och säker energi för Europas AI-infrastruktur och digitala infrastruktur.

Sveriges regering arrangerade på tisdagen ett toppmöte om framtidens kärnkraft i Östersjöregionen tillsammans med Finland. Ministrar från Polen, Lettland och Estland deltog, liksom investerare, banker och kärnkraftsbolag. EFN:s reporter Thomas Arnroth rapporterar från mötet.

Energi- och näringsminister Ebba Busch betonade att målet är att göra Sverige till regionens ledande kärnkraftsnation och en hub för kärnkraft i Östersjöområdet.

Tanken är att länderna ska samarbeta och se regionen som en gemensam marknad, vilket kan påskynda och sänka kostnaderna för nya reaktorer. Kunskap kan användas gemensamt över hela regionen och en reaktortyp skulle bara behöva godkännas en gång.

Silver spränger den magiska gränsen, kostar nu över 50 USD per uns

Blykalla, Evroc och Studsvik vill bygga kärnkraftsdrivna datacenter i Sverige

Toppmöte om framtidens kärnkraft runt Östersjön hölls idag

Nytt prisrekord, guld stiger över 4000 USD

Goldman Sachs höjer prognosen för guld, tror priset når 4900 USD

Mahvie Minerals i en guldtrend

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

Aktier i guldbolag laggar priset på guld

Kinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMahvie Minerals i en guldtrend

-

Analys4 veckor sedan

Analys4 veckor sedanVolatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAktier i guldbolag laggar priset på guld

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanKinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

-

Nyheter3 veckor sedan

Tyskland har så höga elpriser att företag inte har råd att använda elektricitet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGuld når sin högsta nivå någonsin, nu även justerat för inflation

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDet stigande guldpriset en utmaning för smyckesköpare

-

Analys3 veckor sedan

Brent crude ticks higher on tension, but market structure stays soft