Analys

SEB – Råvarukommentarer, 7 april 2014

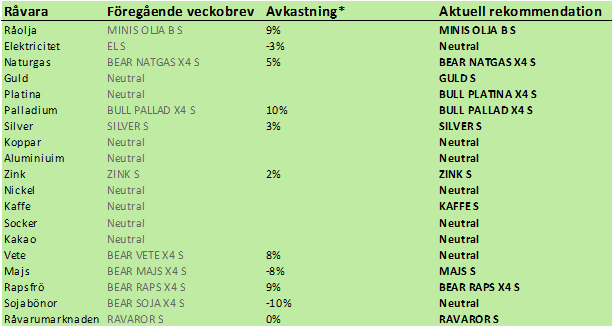

Rekommendationer

Kort sammanfattning

Ädelmetaller, med palladium och platina som främsta val, är de vi är mest positiva till just nu. Ädelmetaller gynnas när tillväxten i världen är svagare än vad centralbankerna hoppats på, vilket innebär att (monetära) stimulanser fortsätter att vara aktuella. Platina och palladium gynnas dessutom extra av dålig lönsamhet i den sydafrikanska gruvproduktionen och arbetsmarknadskonflikterna, samt av oron för utbudet från Ryssland.

Prospective Plantings-rapporten från USDA i måndags för en vecka sedan gör att spannmål, främst majs, men även vete, bör vara väl understödda prismässgt under året 2014/15 som kommer. Jordbruksprodukterna går nu in i sin mest känsliga fas. Vädret under april, maj och juni brukar ha en avgörande inverkan på priserna under året.

SEB har noterat nya BULL och BEAR med fem gångers hävstång, ”X5”. De är för placerare som vill ta ännu mer risk än vad X4:orna erbjuder.

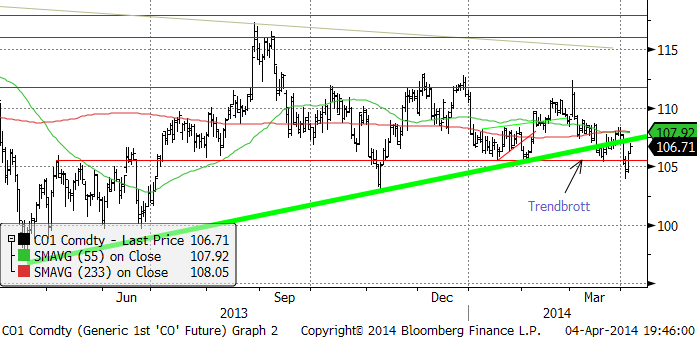

Råolja – Brent

Oljepriset föll ner till 104 dollar i veckan, men rekylerade sedan upp, till vad vi tror är ett nytt säljtillfälle. I Libyen har man återigen kommit till en slags samförstånd. Oljemarknaden närmar sig den säsongsmässigt svagaste tiden på året.

På lite längre sikt hopar sig molnen för oljepriset. Antalet borr-riggar i USA, statistik som Baker Hughes publicerar klockan 19 CET varje fredag, steg i fredags till den högsta nivån sedan slutet av 2012. Sedan förra veckobrevet har antalet riggar ökat från 1803 till 1818.

Råoljelagren minskade något i USA i veckans DOE-rapport. Importen sjönk däremot till en ny bottennivå.

Vi rekommenderar en kort position i olja, t ex med MINIS OLJA B S eller MINIS OLJA A S.

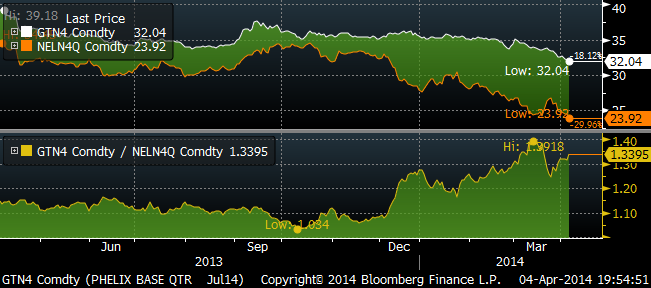

Elektricitet

Vändningen uppåt kom återigen på skam och en ny teknisk säljsignal registrerades under fredagens handel. Väderleksprognosen visar fortsatt nederbörd över det normala över Skanderna de kommande två veckorna. Temperaturen är mild. Hydrologisk balans är något över det normala, men det beror på att vattnet i rask takt omvandlas till kraft. Under årets första 13 veckor är nettoexporten från Sverige 6.8 TWh. Det är den största exporten åtminstone sedan elmarknaden avreglerades år 1996. Exporten är dubbelt så stor som motsvarande period förra året.

Phelix Baseload för det tredje kvartalet, Tysklands motsvarande kontrakt som tredje kvartalet på Nasdaq Commodities, ligger nu 34% över det nordiska. Det är alltså den nordiska marknaden som är ovanligt billig.

Priset på utsläppsrätter har kollapsat efter den politiskt drivna prisuppgången i början av året. I januari steg priset från 4.75 till 7.41 euro per ton som högst i början på mars. Därefter, kanske på grund av Rysslands angrepp på Ukraina och det uppvaknande detta är för energipolitiken i EU, föll priset i mars till under 4 euro som lägst. Just nu hänger priset på 4.74 euro per ton, men tekniskt ser det ut som om de som sålde ner rätterna till under 4 euro har mer rätt.

Priset på kol har stabiliserat sig på 80 dollar, som är en teknisk stödnivå. Lägre toppar med 80 som stöd varnar dock om att sentimentet är negativt.

På kort sikt ser elpriset ut att kunna gå ännu lägre, därför går vi över till neutral rekommendation igen. Vi vill inte rekommendera en kort position, därför att priset är så lågt i ett historiskt perspektiv.

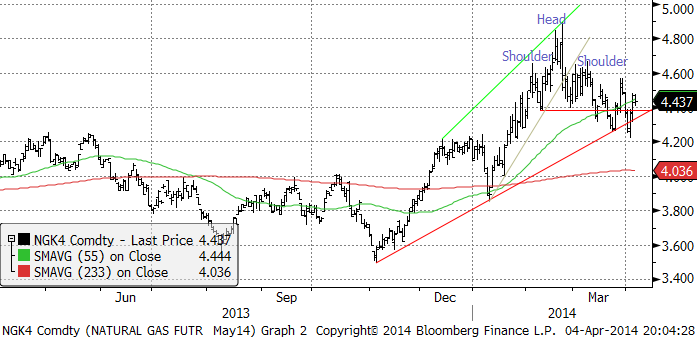

Naturgas

Den tekniska ”huvud-skuldra” formation som vi skrev om i det förra veckobrevet har inte utvecklat sig som det skulle. Istället har marknaden gått in i en konsolideringsfas på en nivå något under toppnoteringen. Än är det dock lite för tidigt att ändra uppfattning. Det ser fortfarande ut som om trenden är nedåtriktad.

Koppar

Kopparpriset fortsatte att rekylera uppåt för den tredje veckan i rad, men rekylen är nog just en sådan. De flesta tvivlar på den underliggande styrkan i marknaden. I fredags handlade marknaden svag inför stängning, vilket faktiskt medförde att börsen stängde på en lägre nivå än veckan innan. Skulle det bli en ytterligare uppgång, kommer aktörer att utnyttja tillfället för att sälja.

Inte ens veckans jordbävning i Chile kunde påverka priset mer än marginellt. Även om inga skador tycks ha vållats kopparproduktionen, skulle en sådan händelse haft en större påverkan i en mer positiv marknad. Chile står för drygt 20% av global kopparproduktion. Den lama reaktionen måste tolkas som ett svaghetstecken. Andra produktionsstörningar som kommer att påverka marknaden de kommande månaderna (runt 80 kt enligt Metal Bulletin), struntar marknaden i. Det är dock en fråga om hur lågt kineserna kan låta priset gå. På föregående nerställ av den här magnituden har kinesiska konsumenter tagit tillfället i akt och köpt på sig reserver, eftersom koppar är en så strategisk resurs för landet. Kanske spelar kreditproblemen i Kina in den här gången, men eventuella köp från kinesiskt håll är en faktor att beakta. Med det sagt, ser den tekniska bilden sådan ut att ett nytt test av bottennoteringen i mars kan vara nära förestående.

Vi rekommenderar kortsiktigt sälj på koppar.

Aluminium

LME:s förslag för att minska väntetiden för att plocka ut metall från LME:s lagerhus klandrades i domstol av lagerhusen. Den 27 mars föll domen. Sedan dess har terminspriset på aluminium gått upp med 100 dollar på LME. Orsaken är den kortsiktiga effekten på utbudet (från lagerhusen), snarare än en förändring i den långsiktiga fundamentala balansen. Nu är det fortfarande oklart vad som kommer att hända och marknaden väntar på besked från LME. Ingenting har hörts än. De flesta observatörer anser dock att det är osannolikt att lagerhusen kommer att försöka attrahera ännu mer metall. Så när allt kommer omkring har ingenting förändrats. Intressant nog har den fysiska premien inte förändrats. Det finns bara en liten höjning för fysisk metall i Mellanvästern.

Förra veckan besked om produktionsneddragningar i Brasilien (150 kt / år) föll i skuggan av fokuset på lagerproblematiken, men återspeglar den successiva minskning av produktionen som påverkar marknaden på längre sikt. Vi tror dock att det är lite för tidigt för en uppgång av större betydelse i priset.

Tekniskt ser utvecklingen mer positiv ut, men priset balanserar på ett tekniskt stöd i den långsiktiga fallande trenden. Somliga analytiker pekar på att 200-dagars glidande medelvärde har brutits och fäster stor vikt vid det. Vi håller med om att en trendförändring kan vara förestående, men tror det är mer sannolikt med en kortsiktig rekyl mot 1,800 dollar.

Vi fortsätter med neutral rekommendation på aluminium.

Zink

Zinkmarknaden har handlats omotiverat svagt. Zink har i viss utsträckning infekterats av utvecklingen i kopparmarknaden. Det kan bero på att båda metallerna hålls som pant i finansieringsaffärer i Kina, även om det för zink sker i mycket mindre utsträckning. I veckan som gick påminde ILZSG om den förbättrande fundamentala balansen. ILZSG förutspår en produktionsökning med 4.4% till 13.41 mt under 2014. Användningen ökar med 4.5% till 13.58 mt. Detta innebär att det blir ett underskott på 117 kt. Detta är i linje med den trend vi har sett den senaste tiden och som också återspeglar sig i den kontinuerliga minskningen av LME-lagren. Den senaste tiden har dock material också kommit till ytan, förmodligen material som lämnar finansieringsaffärer när terminskurvans contango minskat. Det kommer att bli intressant att se lagerrörelserna runt den 3:e onsdagen i april – om korta terminspositioner kommer att levereras på, eller rullas framåt. Säsongsmässigt ökande aktivitet i byggsektorn borde gynna zinkpriset de kommande månaderna, men om kopparmarknaden fortsätter att utvecklas svagt, ska man vara varse att det finns en smitta, omotiverat eller inte, från den marknaden till zink.

Vi rekommenderar köp av ZINK S eller BULL ZINK X4 S.

Nickel

Rekylen i priset tillbaka till 15,900 dollar per ton var tydligen tillräckligt. Det generella positiva sentimentet i början av veckan lyfte priset till över 16,000 dollar. Det har inte funnits några nickel-specifika nyheter. De två positiva faktorer som ger marknaden stöd, för det första Indonesiens exportförbud och risken för sanktioner mot Ryssland, fortsätter att påverka marknaden. Vi tror dock att den sistnämnda har försumbar risk att påverka marknaden. Däremot har kostnaderna för att producera nickel i Ryssland stigit, eftersom kapitalkostnaden gått upp för investeringar i Ryssland. Detta är dock inte något som syns i aktiekursen för Norilsk Nickel, som utvecklats positivt. För det fall EU och USA inför någon slags importförbud av nickel från Ryssland kan Norilsk skeppa till Kina istället. I fredags stängde marknaden på en ny årshögsta på 16,590, men tappade momentum inför stängningen. Vi tycker att den här marknaden rusar allt för långt framför fundamenta, även om det finns utsikter för en väsentligt ”tightare” balans senare i år.

Guld

Antalet nyanställda i USA steg mindre än väntat och det fick guldpriset att stiga i fredags, efter en vecka med dalande kurs. Antalet nyanställda i USA ökkade med 192,000 jobb, vilket var mindre än de 200,000 som väntades. Arbetsmarknaden fortsätter alltså att utvecklas mindre väl än vad FED väntade sig när de inledde nedtrappningen (”tapering”) av QE3 strax före Jul. Det har fått den nya centralbankschefen Janet Yellen att säga att den amerikanska ekonomin kommer att behöva monetär stimulans ”någon” tid. Janet Yellen gjorde sitt mest hök-aktiga uttalande när on svors in. Det har sagts om henne att hon påminner om en svärmor, en sådan person som aldrig ändrar sig. Hon har alltid varit en ”duva” i monetära sammanhang och det får hon nu allt mer chansen att vara. Detta innebär också att räntehöjningarna som kommer efter att QE3 är avvecklat, har skjutits upp ytterligare.

Priset på guld har rekylerat ner sedan mitten av mars, efter att spänningarna mellan EU / USA och Ryssland nådde sin varmaste nivå sedan det Kalla Kriget tog slut för 20 år sedan. Det är efterfrågan på fysiskt guld som gynnas av den sortens faktor. Importen till Indien fördubblades i mars i förhållande till februari. Att USA, nu allt mer EU (som pratiskt taget har deflation) och nu även Kina annonserat mer statlig stimulans, gynnar guldpriset.

Tekniskt ser vi att guldpriset vände uppåt precis på en känd stödnivå och nu ligger precis under ett tekniskt motstånd. Om det bryts på uppsidan i veckan, kan uppgången fortsätta.

Guld pekas ut som den sämsta metallen att äga i år i en enkätundersökning som Barclays genomförde på sitt seminarium för råvaruinvesterare den 27 mars. Ett så solitt negativt sentiment kan också tolkas som ett köptillfälle enligt ”contrary opionion”-synsättet. Det gäller bara att vänta på den riktiga ”triggern” för en uppgång.

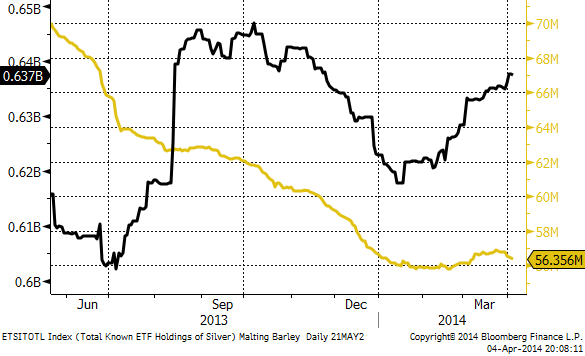

ETF-investerare har återigen sålt ETF:er på guld. Däremot har de fortsatt att köpa silver – den svarta kurvan nedan, vilket vi kan förstå.

Vi har tidigare skrivit att vi skulle vilja köpa guld om det kom en rekyl och det har det gjort. Så vi går alltså över till köprekommendation på guld och rekommenderar köp av GULD S.

Silver

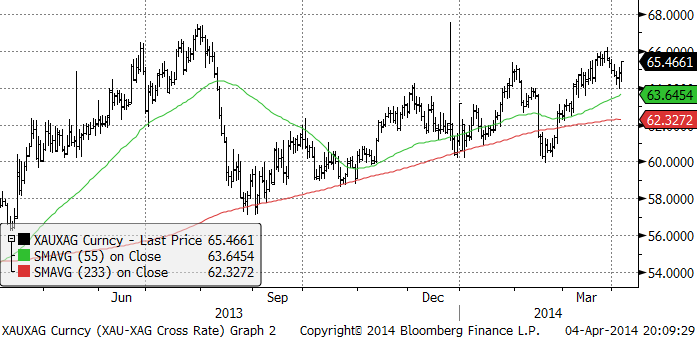

Silverpriset har fallit ner till den gamla konsolideringsnivån mellan 18.90 och 20 dollar per fin-uns. Vi tycker att silver ser mer köpvärt ut än guld, främst för att guld handlas på ett högt pris i silvertermer.

Nedan ser vi ett diagram över priset på guld uttryckt i silver. Det går alltså över 65 finuns silver på varje fin-uns av guld. Som vi ser är det en hög nivå, dvs silver är billigt i förhållande till guld.

Vi anser att silver är mer köpvärt än guld och skulle vilja köpa på de här nivåerna, i synnerhet efter den rekyl som inträffat de senaste veckorna.

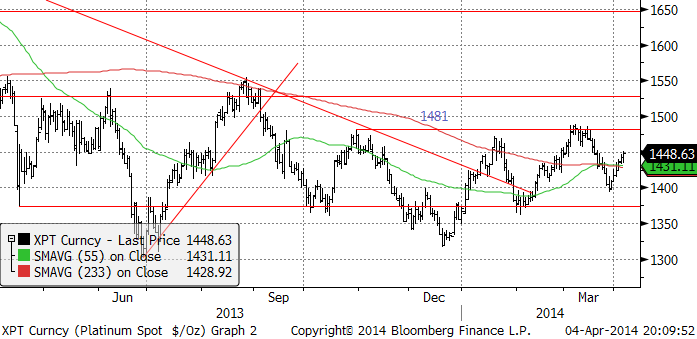

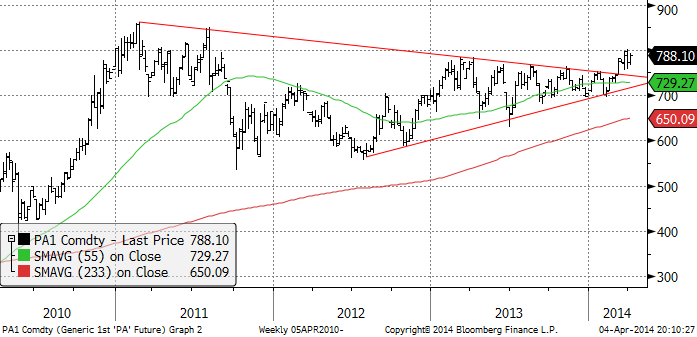

Platina & Palladium

70.000 gruvarbetare strejkar i Sydafrika sedan den 23 januari. Gruvbolagen går med förlust och kan rimligtvis inte betala högre löner. I veckan fick vi rapporter om att gruvbolagens reservlager av metall håller på att ta slut. Man överväger att köpa platina på marknaden för att kunna fullfölja sina leveranskontrakt.

Mer eller mindre officiella källor i Sydafrika uppmanar till skapandet av den kartell som föreslogs av Ryssland för något år sedan, för att minska utbudet av metall. Ryssland och Sydafrika står för 80% av global produktion av PGM-metallerna och Sydafrika står för det mesta av det.

Priset på palladium, som bröt den stora triangelformationen, ser ut att snart bryta 800 dollar per fin-uns. Vi har säkert en stor ”bull market” framför oss i palladium också.

Vi rekommenderar köp av PLATINA S och PALLADIUM S, eller BULL PLATINA X4 S eller BULL PALLAD X4 S.

Sedan förra veckan finns även BULL och BEAR ”X5”, dvs fem gångers hävstång på platina och palladium.

Kaffe

Kaffepriset tog ett rejält kliv upp under fredagens handel. Bakom tycks det första estimatet på den brasilianska skörden efter torkan ligga. Den brasilianska odlarföreningen CNC skrev i ett email i fredags att skörden ser ut att hamn i intervallet 40.1 – 43.3 miljoner säckar. Brasiliens skörd förra året var 53.7 miljoner säckar och väntades bli 53.1 miljoner i år enligt USDA eller 46.5 – 50.2 enligt CONAB i januari (innan torkan slog till). CNC:s uppgifter återspeglar verkligen en skördekatastrof och motiverar ett högre pris.

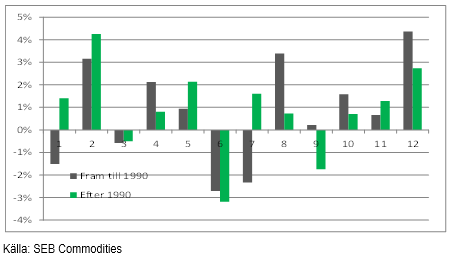

Den historiska månadsavkastningen indikerar att mars är en svag månad och april en uppgångsmånad, som vi ser av tabellen nedan, som visar genomsnittlig månadsavkastning för respektive månad från tidigt 70-tal fram till 1990 och dito åren efter 1990.

Vi går över till köprekommendation (KAFFE S) från neutral.

Kakao

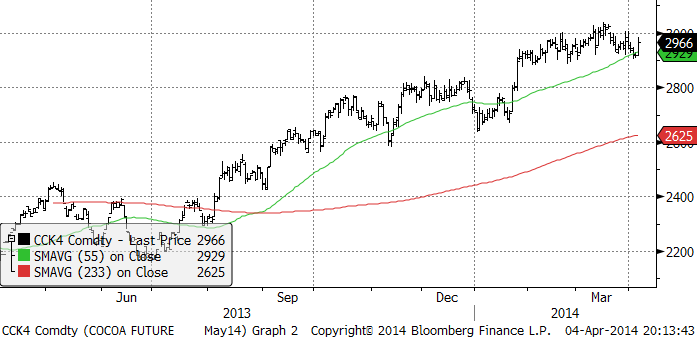

Priset på kakao i New York stängde upp ganska kraftigt i fredags. Den allmänna bilden är dock att prisuppgången tappat momentum. De två senaste månaderna har priset legat stabilt under den tekniska motståndsnivån 3000 dollar.

Leveranserna av kakaobönor till hamnarna i Elfenbenskusten, den största producenten i världen, steg med 8.2% under perioden 1 oktober – 30 mars, jämfört med förra året. Leveranserna är de största sedan åtminstone 2004/05, det första året som man började föra statistik på leveranserna till hamnarna. Dessa data har sammanställts av Commodities Risk Analysis och är baserat på antalet lastbilar som setts anlända till hamnarna. Det är knappast en nyhet som kan driva priset på kakao högre.

Vi rekommenderar en neutral position vid dagens situation.

För analyser på fler jordbruksråvaror se SEBs analysbrev från tidigare idag.

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB Merchant Banking och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

The information in this document has been compiled by SEB Merchant Banking, a division within Skandinaviska Enskilda Banken AB (publ) (“SEB”).

Opinions contained in this report represent the bank’s present opinion only and are subject to change without notice. All information contained in this report has been compiled in good faith from sources believed to be reliable. However, no representation or warranty, expressed or implied, is made with respect to the completeness or accuracy of its contents and the information is not to be relied upon as authoritative. Anyone considering taking actions based upon the content of this document is urged to base his or her investment decisions upon such investigations as he or she deems necessary. This document is being provided as information only, and no specific actions are being solicited as a result of it; to the extent permitted by law, no liability whatsoever is accepted for any direct or consequential loss arising from use of this document or its contents.

About SEB

SEB is a public company incorporated in Stockholm, Sweden, with limited liability. It is a participant at major Nordic and other European Regulated Markets and Multilateral Trading Facilities (as well as some non-European equivalent markets) for trading in financial instruments, such as markets operated by NASDAQ OMX, NYSE Euronext, London Stock Exchange, Deutsche Börse, Swiss Exchanges, Turquoise and Chi-X. SEB is authorized and regulated by Finansinspektionen in Sweden; it is authorized and subject to limited regulation by the Financial Services Authority for the conduct of designated investment business in the UK, and is subject to the provisions of relevant regulators in all other jurisdictions where SEB conducts operations. SEB Merchant Banking. All rights reserved.

Brent crude is essentially flat on the week, but after a volatile ride. Prices started Monday near USD 65.5/bl, climbed steadily to a mid-week high of USD 67.8/bl on Wednesday evening, before falling sharply – losing about USD 2/bl during Thursday’s session.

Brent is currently trading around USD 65.8/bl, right back where it began. The volatility reflects the market’s ongoing struggle to balance growing surplus risks against persistent geopolitical uncertainty and resilient refined product margins. Thursday’s slide snapped a three-day rally and came largely in response to a string of bearish signals, most notably from the IEA’s updated short-term outlook.

The IEA now projects record global oversupply in 2026, reinforcing concerns flagged earlier by the U.S. EIA, which already sees inventories building this quarter. The forecast comes just days after OPEC+ confirmed it will continue returning idle barrels to the market in October – albeit at a slower pace of +137,000 bl/d. While modest, the move underscores a steady push to reclaim market share and adds to supply-side pressure into year-end.

Thursday’s price drop also followed geopolitical incidences: Israeli airstrikes reportedly targeted Hamas leadership in Doha, while Russian drones crossed into Polish airspace – events that initially sent crude higher as traders covered short positions.

Yet, sentiment remains broadly cautious. Strong refining margins and low inventories at key pricing hubs like Europe continue to support the downside. Chinese stockpiling of discounted Russian barrels and tightness in refined product markets – especially diesel – are also lending support.

On the demand side, the IEA revised up its 2025 global demand growth forecast by 60,000 bl/d to 740,000 bl/d YoY, while leaving 2026 unchanged at 698,000 bl/d. Interestingly, the agency also signaled that its next long-term report could show global oil demand rising through 2050.

Meanwhile, OPEC offered a contrasting view in its latest Monthly Oil Market Report, maintaining expectations for a supply deficit both this year and next, even as its members raise output. The group kept its demand growth estimates for 2025 and 2026 unchanged at 1.29 million bl/d and 1.38 million bl/d, respectively.

We continue to watch whether the bearish supply outlook will outweigh geopolitical risk, and if Brent can continue to find support above USD 65/bl – a level increasingly seen as a soft floor for OPEC+ policy.

Brent crude makes some gains as Israel’s attack on Hamas in Qatar rattles markets. Brent crude spiked to a high of USD 67.38/b yesterday as Israel made a strike on Hamas in Qatar. But it wasn’t able to hold on to that level and only closed up 0.6% in the end at USD 66.39/b. This morning it is starting on the up with a gain of 0.9% at USD 67/b. Still rattled by Israel’s attack on Hamas in Qatar yesterday. Brent is getting some help on the margin this morning with Asian equities higher and copper gaining half a percent. But the dark cloud of surplus ahead is nonetheless hanging over the market with Brent trading two dollar lower than last Tuesday.

Geopolitical risk premiums in oil rarely lasts long unless actual supply disruption kicks in. While Israel’s attack on Hamas in Qatar is shocking, the geopolitical risk lifting crude oil yesterday and this morning is unlikely to last very long as such geopolitical risk premiums usually do not last long unless real disruption kicks in.

US API data yesterday indicated a US crude and product stock build last week of 3.1 mb. The US API last evening released partial US oil inventory data indicating that US crude stocks rose 1.3 mb and middle distillates rose 1.5 mb while gasoline rose 0.3 mb. In total a bit more than 3 mb increase. US crude and product stocks usually rise around 1 mb per week this time of year. So US commercial crude and product stock rose 2 mb over the past week adjusted for the seasonal norm. Official and complete data are due today at 16:30.

A 2 mb/week seasonally adj. US stock build implies a 1 – 1.4 mb/d global surplus if it is persistent. Assume that if the global oil market is running a surplus then some 20% to 30% of that surplus ends up in US commercial inventories. A 2 mb seasonally adjusted inventory build equals 286 kb/d. Divide by 0.2 to 0.3 and we get an implied global surplus of 950 kb/d to 1430 kb/d. A 2 mb/week seasonally adjusted build in US oil inventories is close to noise unless it is a persistent pattern every week.

US IEA STEO oil report: Robust surplus ahead and Brent averaging USD 51/b in 2026. The US EIA yesterday released its monthly STEO oil report. It projected a large and persistent surplus ahead. It estimates a global surplus of 2.2 m/d from September to December this year. A 2.4 mb/d surplus in Q1-26 and an average surplus for 2026 of 1.6 mb/d resulting in an average Brent crude oil price of USD 51/b next year. And that includes an assumption where OPEC crude oil production only averages 27.8 mb/d in 2026 versus 27.0 mb/d in 2024 and 28.6 mb/d in August.

Brent will feel the bear-pressure once US/OECD stocks starts visible build. In the meanwhile the oil market sits waiting for this projected surplus to materialize in US and OECD inventories. Once they visibly starts to build on a consistent basis, then Brent crude will likely quickly lose altitude. And unless some unforeseen supply disruption kicks in, it is bound to happen.

US IEA STEO September report. In total not much different than it was in January

US IEA STEO September report. US crude oil production contracting in 2026, but NGLs still growing. Close to zero net liquids growth in total.

Brent crude touched a low of USD 65.07 per barrel on Friday evening before rebounding sharply by USD 2 to USD 67.04 by mid-day Monday. The rally came despite confirmation from OPEC+ of a measured production increase starting next month. Prices have since eased slightly, down USD 0.6 to around USD 66.50 this morning, as the market evaluates the group’s policy, evolving demand signals, and rising geopolitical tension.

On Sunday, OPEC+ approved a 137,000 barrels-per-day increase in collective output beginning in October – a cautious first step in unwinding the final tranche of 1.66 million barrels per day in voluntary cuts, originally set to remain off the market through end-2026. Further adjustments will depend on ”evolving market conditions.” While the pace is modest – especially relative to prior monthly hikes – the signal is clear: OPEC+ is methodically re-entering the market with a strategic intent to reclaim lost market share, rather than defend high prices.

This shift in tone comes as Saudi Aramco also trimmed its official selling prices for Asian buyers, further reinforcing the group’s tilt toward a volume-over-price strategy. We see this as a clear message: OPEC+ intends to expand market share through steady production increases, and a lower price point – potentially below USD 65/b – may be necessary to stimulate demand and crowd out higher-cost competitors, particularly U.S. shale, where average break-evens remain around WTI USD 50/b.

Despite the policy shift, oil prices have held firm. Brent is still hovering near USD 66.50/b, supported by low U.S. and OECD inventories, where crude and product stocks remain well below seasonal norms, keeping front-month backwardation intact. Also, the low inventory levels at key pricing hubs in Europe and continued stockpiling by Chinese refiners are also lending resilience to prices. Tightness in refined product markets, especially diesel, has further underpinned this.

Geopolitical developments are also injecting a slight risk premium. Over the weekend, Russia launched its most intense air assault on Kyiv since the war began, damaging central government infrastructure. This escalation comes as the EU weighs fresh sanctions on Russian oil trade and financial institutions. Several European leaders are expected in Washington this week to coordinate on Ukraine strategy – and the prospect of tighter restrictions on Russian crude could re-emerge as a price stabilizer.

In Asia, China’s crude oil imports rose to 49.5 million tons in August, up 0.8% YoY. The rise coincides with increased Chinese interest in Russian Urals, offered at a discount during falling Indian demand. Chinese refiners appear to be capitalizing on this arbitrage while avoiding direct exposure to U.S. trade penalties.

Going forward, our attention turns to the data calendar. The EIA’s STEO is due today (Tuesday), followed by the IEA and OPEC monthly oil market reports on Thursday. With a pending supply surplus projected during the fourth quarter and into 2026, markets will dissect these updates for any changes in demand assumptions and non-OPEC supply growth. Stay tuned!

Kinas elproduktion slog nytt rekord i augusti, vilket även kolkraft gjorde

Det stigande guldpriset en utmaning för smyckesköpare

Aktier i guldbolag laggar priset på guld

Volatile but going nowhere. Brent crude circles USD 66 as market weighs surplus vs risk

Guld når sin högsta nivå någonsin, nu även justerat för inflation

Meta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

Aker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

Brent sideways on sanctions and peace talks

Ett samtal om koppar, kaffe och spannmål

Sommarens torka kan ge högre elpriser i höst

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMeta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

-

Analys4 veckor sedan

Brent sideways on sanctions and peace talks

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEtt samtal om koppar, kaffe och spannmål

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanSommarens torka kan ge högre elpriser i höst

-

Analys4 veckor sedan

Brent edges higher as India–Russia oil trade draws U.S. ire and Powell takes the stage at Jackson Hole

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMahvie Minerals är verksamt i guldrikt område i Finland

-

Analys3 veckor sedan

Increasing risk that OPEC+ will unwind the last 1.65 mb/d of cuts when they meet on 7 September