Analys

SEB – Råvarukommentarer, 20 oktober 2014

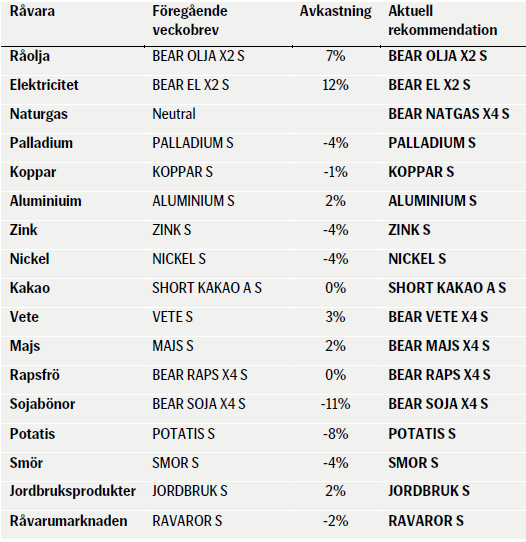

Jordbruksprodukterna är vi nu samtliga negativa till på kort sikt. Råoljan verkar ha fallit färdigt på kort sikt, men på längre sikt finns fortfarande stor nedsida. LME-veckan börjar i London idag, måndag. Det kommer då att komma en rad nya analyser från banker banker och tradingfirmor. Efter att flera banker har dragit sig ur handeln med metaller kommer det något färre från banker och fler från tradingfirmor.

Jordbruksprodukterna är vi nu samtliga negativa till på kort sikt. Råoljan verkar ha fallit färdigt på kort sikt, men på längre sikt finns fortfarande stor nedsida. LME-veckan börjar i London idag, måndag. Det kommer då att komma en rad nya analyser från banker banker och tradingfirmor. Efter att flera banker har dragit sig ur handeln med metaller kommer det något färre från banker och fler från tradingfirmor.

Veckans rekommendationer

Råolja – Brent

Prisraset i råoljan har om inte kommit botten, så i vart fall någon slags botten med en nedgång till 80 dollar. Rekylen har börjat. De som legat kort tar hem vinster. Många banker har gått ut och sagt att marknaden har sett en botten.

Det senaste FED-protokollet är mindre hökaktigt och senarelägger den första räntehöjningen i USA. Det innebär att styrkan i dollarn avtar.

De amerikanska och deras allierades bombanfall i Irak och Syrien har inte hittills lyckats stoppa ISIS offensiv, som sker på flera fronter samtidigt. I Sverige har fokus varit på den kurdiska staden Kobani. Värre kanske är att ISIS nu bara är 2 mil från Bagdad. En rad bilbomber har briserat inne i staden den senaste tiden. Avståndet är så litet att artilleri också borde kunna nå mål i staden. Avståndet är på gränsen för äldre artilleri, om det är vad de har. Det borde komma in lite riskpremie för detta i oljepriset.

Vi tror på en rekyl, men vi tror att oljeriset (Brent) kommer att handla vid 85 dollarsnivån åtminstone till OPEC-mötet i Wien den 27 november för att underlätta samtalet och förutsättningarna för en samlad produktionsminskning av OPEC. Vi tror att de som hoppas på en rekyl till 100 dollar, kommer att bli besvikna.

Om det inte blir någon produktionsminskning vid OPEC-mötet den 27 november bör oljepriset kunna ligga på 85 dollar som genomsnitt för nästa år, givet att det inte uppstår några produktionsbortfall i MENA.

Kommer OPEC att ha 100 dollar / fat som mål med sin produktionsminskning? Vi tror inte det, eftersom det priset stimulerat skifferrevolutionen. Det är förmodligen bättre med 85 dollar för att stimulera efterfrågan och minska incitamenten för produktionsökningarna utanför OPEC och då OPEC kan behålla sin produktionsvolym.

Vi bedömer att OPEC behöver minska produktionen med 1.4 mbpd i förhållande till produktionen i september. Om Iran når framgång i sina kärnkraft/vapen-samtal som har deadline den 24 november, kan OPEC behöva dra ner ytterligare 0.5 – 1 mbpd. Frågan är vem som ska vilja göra det?

Samtidigt fortsätter USA:s skifferrevolution med ett nytt produktionsrekord i november. I september nåddes en produktion på 8.95 mbpd, som är den högsta produktionen på 29 år.

Libyens produktion växte till 780,000 bpd i september från 215,000 bpd i april. Saudiarabien ökade produktionen med 50,000 bpd till 9.65 mbp i september. Det är 31% av OPEC:s produktion. Kuwait pumpade 2.94 mbpd och det är den tredje största producenten i gruppen.

Mot slutet av veckan stängde Saudiarabien och Kuwait av produktionen vid Khafji-fältet som ligger offshore och på gränsen mellan de två länderna. Det producerar 300,000 bpd av en mellantung lite sur olja med API 28.5 och svavelhalt på 2.9%. Det stängdes av miljöskäl (för höga emissioner av metan, antagligen). Marknaden tolkar dock detta helt och hållet som ett svepskäl och att det egentligen handlar om en signal om en beslutsamhet att minska produktionen, i synnerhet som det inte bara berör Saudiarabien, utan har den extra uppbackningen av Kuwait. Oljan är som nämnts både sur och åt det tyngre hållet och alltså inte lika attraktiv som lättare och mindre sur olja. Den här nyheten bidrog säkert till fredagens prisuppgång, även om prisuppgången förmodligen skedde av mer marknadsnära skäl, som ”det är jättebilligt nu”.

Men hur ska vi tolka detta? Saudiarabien har skickat en signal om att det sjunkande priset fått konsekvenser. Det är ett budskap. Hur de de facto kommer att agera i framtiden är en annan fråga. Vi vet att ’fracking-revolutionen’ bara är i sin linda. Vi vet att produktionskostnaden kan ha sjunkit så lågt som till 30 dollar per fat i år eller gör det nästa år. Samarbete inom OPEC för att hålla priset högt kommer endast att leda till att ’fracking’ sprider sig snabbare. Alla förstår det. Det rationella är att producera maximalt. Vi vet inte om sammanträdet i Wien kommer att leda fram till en överenskommelse om gemensam produktionsminskning inom OPEC. Men en rationell analys pekar på att OPEC som helhet inte kommer att minska sin produktion efter mötet. De kommer troligtvis att öka den.

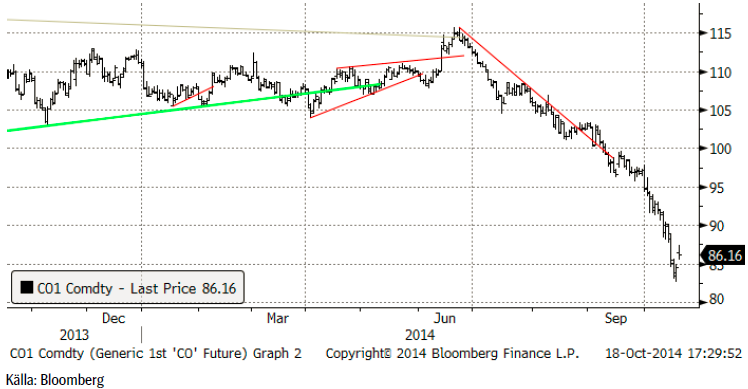

Nedan ser vi ett månadschart för de senaste tio åren. Priset bröt stödet vid 89.58 och gick ända ner till 85 dollar.

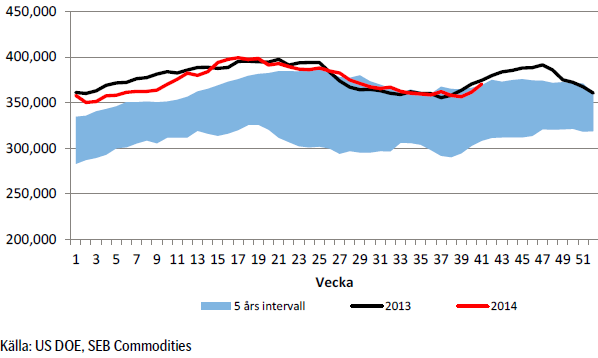

Råoljelagren i USA ökade återigen enligt säsongsmönstret och närmar sig nu återigen förra årets rekordnivå för den här tiden på året. Importen i veckan låg på samma nivå som veckan innan.

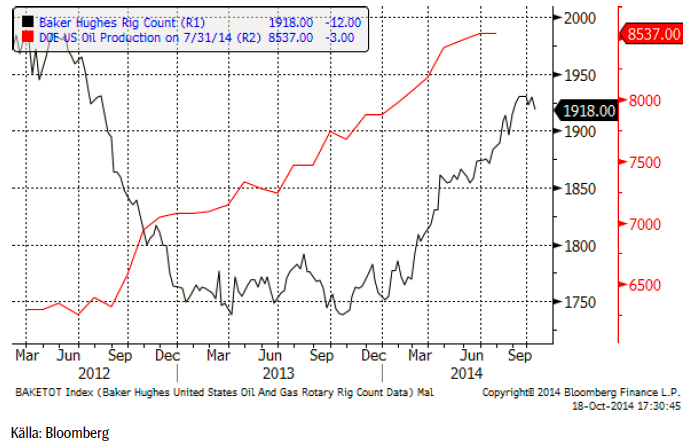

Nedan ser vi ett diagram på antalet oljeriggar i USA, enligt Baker Hughes statistik (svart) och USA:s oljeproduktion enligt US DOE på 8.537 mbpd, i grafen som slutar i juli. I september var produktionen 8.95 mbpd. Antalet borr-riggar minskade i veckan till 1918 från 1930. Kanske börjar det fallande oljepriset att skapa oro bland prospekterarna i USA? Kanske är det bara som i juni.

Vi rekommenderar alltså en kort position t ex med BEAR OLJA X2 S. Det kan nog komma en rekyl upp mot 90 dollar nu. När priset närmar sig 90 dollar tror vi att det kan vara läge att köpa (mer) BEAR OLJA X2 S.

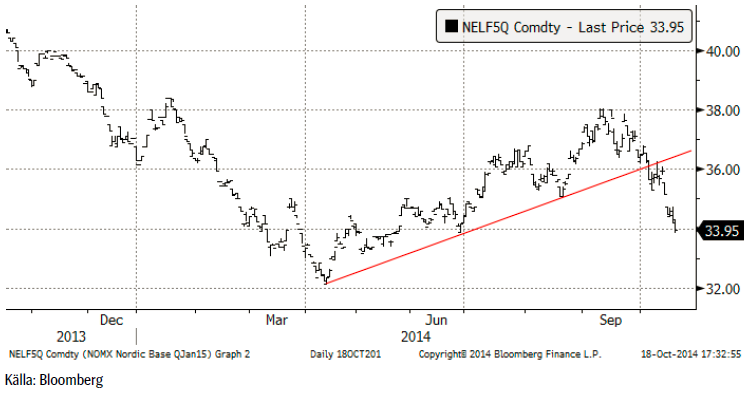

Elektricitet

Förra veckan gav vi en prognos om att priset skulle gå ner till 34 euro. Där hamnade vi vid fredagens stängning. Prognosen ser jättevåt ut. Olika prognosmakare anger olika stora ökningar av hydrologisk balans. Vi har aldrig sett så stora ökningar på så kort tid. Med det sagt, måste vi också ta hänsyn till det tekniska läget. Priset är ”spot on” ett tekniskt stöd. Om det inte bryts nu på måndag, ser vi att det finns ett ”gap” vid 35 euro. ”Gaps” brukar fyllas. Det är inte heller otänkbart att det blir en rekyl uppåt till 35, vilket då blir ett säljtillfälle, om det sker. I vilket fall, tror vi det är en fortsatt bra idé att vara kort elmarknaden.

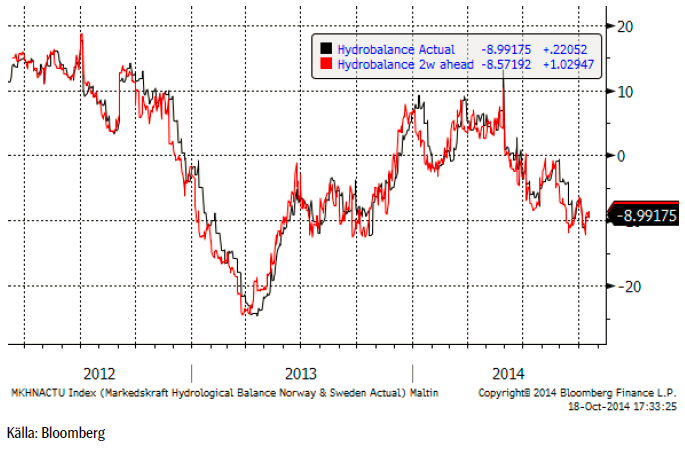

Hydrologisk balans har enligt Markedskraft inte hunnit stiga så mycket än.

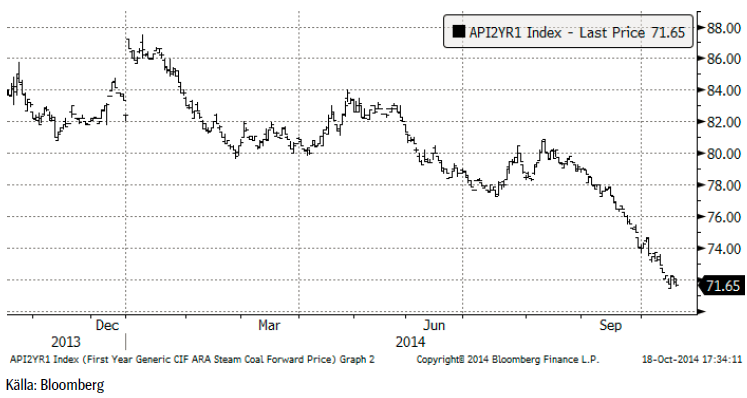

Nedan ser vi terminspriset för kalenderåret 2015 avseende energikol. Sedan förra veckan har priset sjunkit ytterligare från 72.45 till 71.65 dollar per ton.

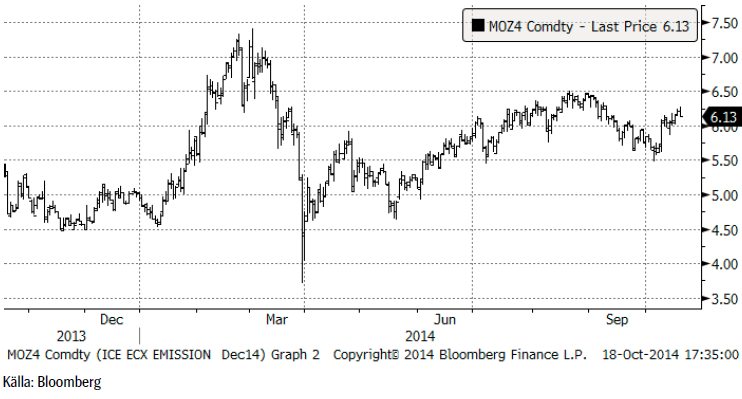

Nedan ser vi den politiskt styrda ”marknaden” för utsläppsrätter, som stärkts något den senaste tiden. Det har troligen mer politiska orsaker än fundamentala. Europas ekonomi går som vi vet inte så bra, vilket verkar vara en spegelbild av CO2-priset.

Vi rekommenderar kort position i el.

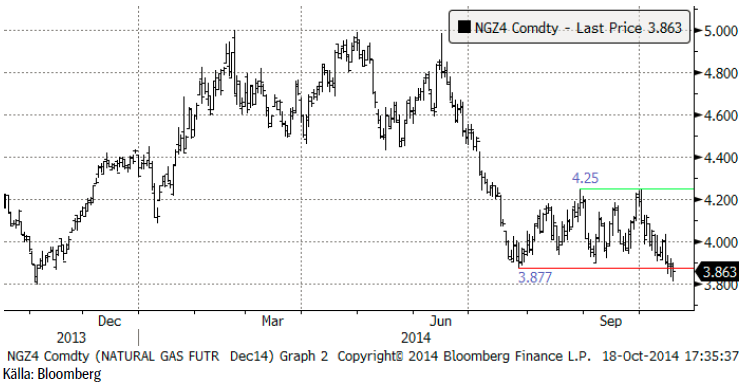

Naturgas

Naturgaspriset (decemberkontraktet) har nu brutit sitt tekniska stöd och därför vill vi vara köpta BEAR NATGAS X4 S.

Koppar

Kopparmarknaden handlar fortsatt tight. Cash till tremånaders termin handlar $50 i backwardation. CRU gick i veckan ut och prognostiserade ca 150 kton överskott. Det är baserat på avtagande efterfrågan/import i Kina + ökat utbud. Det fick marknadseffekt när det kom.

Veckan präglades annars av avvaktan inför LME-veckan, som börjar på måndag, den 20 oktober. Alla analytiker kommer med uppdaterade prognoser under LME-veckan.

Inför LME-veckan brukar Codelcos fysiska premie för det kommande året publiceras. Den fysiska premien är hur mycket mer, över LME:s notering, man får betala för fysisk koppar. Traditionellt har premien förhandlats under LME-veckan, men de senaste åren har detta varit klart redan veckan innan. I år är det inte färdigt, men enligt en del källor citerade av Bloomberg, är den oförändrad för Europa och kanske något lägre för Kina.

Tekniskt ser marknaden svag ut. Vi tror att marknaden kan vara nära en botten och rekommenderar köp av KOPPAR S.

Aluminium

Aluminium höll sig bättre än de övriga tre stora industrimetallerna. Det finns ett starkt köpintresse vid 1900 dollar. Inför nästa år finns förväntningar om ett underskott i utbuds / efterfrågebalansen. Man måste också ta hänsyn till de exceptionella prisnedgångarna på energi som överraskat marknaden. Energikostnaden utgör en stor del av produktionskostnaden för aluminium och det torde innebära att produktionskostnaden sjunkit med energipriserna.

Tekniskt är aluminiumpriset nere på en teknisk stödnivå. Med en vecka hit eller dit, rekommenderar vi köp av ALUMINIUM S.

Zink

”Bull-caset” ligger längre fram i tiden, ungefär på samma sätt som för nickel. Samtidigt ökar Kina produktionen av zink och marknaden testar nivåer under det långsiktiga tekniska stödet på 2250 dollar. Hittills har det hållit.

Vi rekommenderar köp av ZINK S.

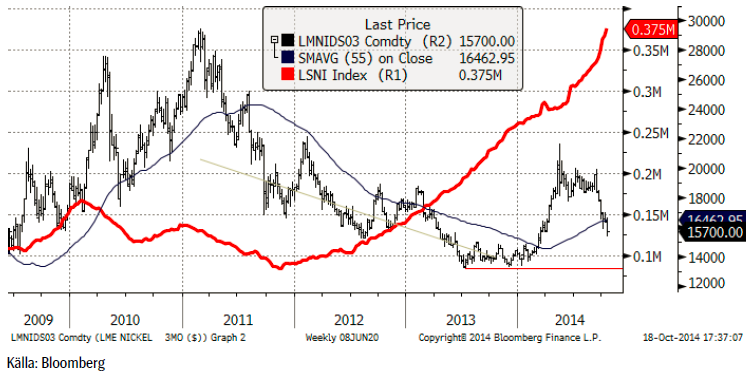

Nickel

LME-lagret fortsätter att öka. Material sipprar ut från Kina efter skandalen av dubbelräknade warrants (lagerbevis). Inget har dock förändrats gällande nästa års förväntade underskott i utbuds / efterfrågebalansen. Den allmänna känslan i marknaden är dock att det är ”något som inte stämmer”. Det borde ju vara så att marknaden skulle börja bli ”tight” och vi skulle se LME-lagret minska och priset skulle gå upp. Den enda förklaringen är att metall har funnits i dolda lager, som nu börjar bli synliga på LME. Det är inte heller lite metall det handlar om.

Det verkar som om priset är på väg hela vägen ner till 14,000 dollar igen. Vi rekommenderar köp av NICKEL S, men man kan nog avvakta ännu lite lägre pris.

Guld

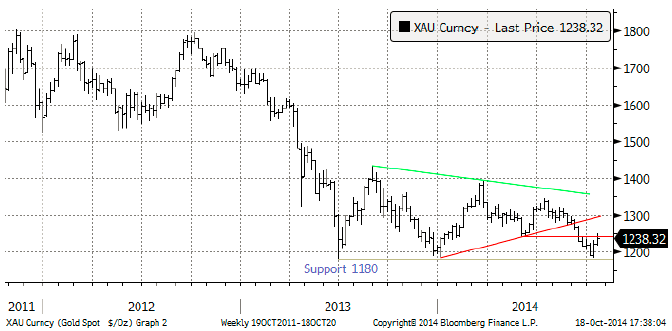

Guldpriset i dollar studsade på det tekniska stödet vid 1180 dollar för ett par veckor sedan och har sedan dess gått upp till 1238 dollar. Priset är nu uppe på en nivå med ett tekniskt motstånd från botten under sommaren. Vi tror att priset vänder ner från nuvarande nivå för att testa 1200 dollar igen.

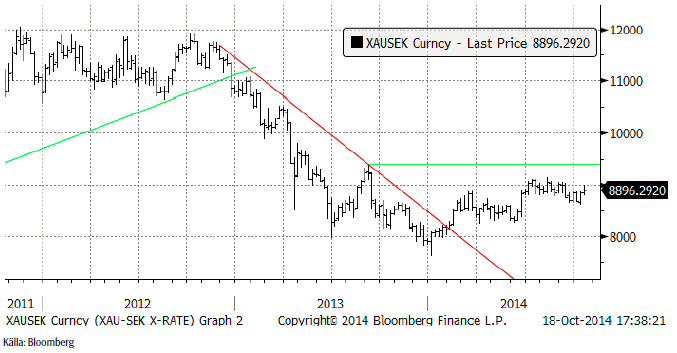

Priset för guld i kronor har stigit till 8896 kronor per uns.

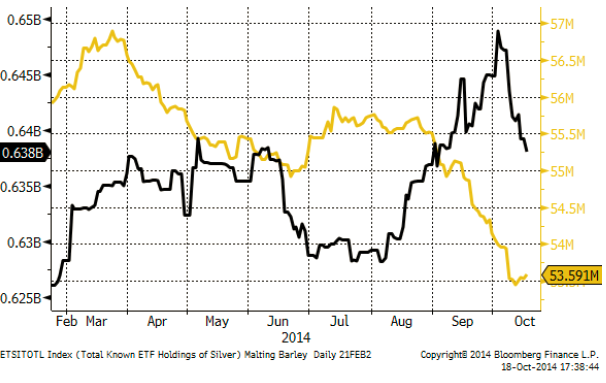

Sedan början på oktober har investerare sålt av innehav i silverfonder. De senaste dagarna har de däremot köpt andelar i guldfonder.

Vi fortsätter med neutral position i guld.

Silver

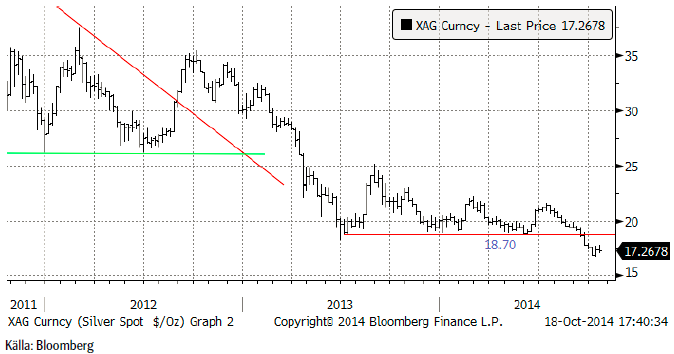

Silverpriset återhämtade sig i veckan och kanske kommer rekylen uppåt att hålla i sig ytterligare en vecka. Motståndet på 18.70, som tidigare var ett starkt stöd när priset låg över den nivån, utgör nu en bra nivå att ta nya korta positioner vid.

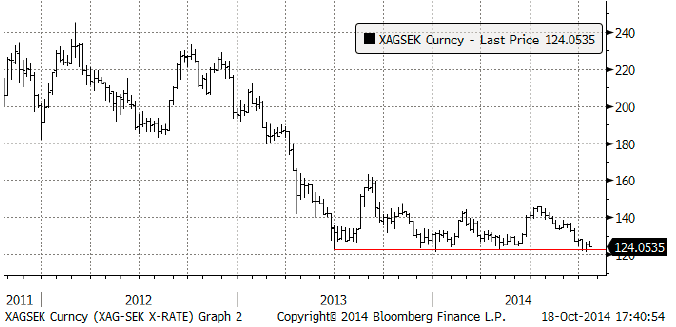

Silverpriset i svenska kronor ligger precis på sitt tekniska stöd, som markerat botten för prisrörelserna i drygt ett år. Bryts den här nivån, är det fritt fall nedåt som väntar och man bör i så fall vara kort även i kron-termer. Efter förra veckans uppgång, fick vi nu se priset falla något lite och närma sig stödet igen.

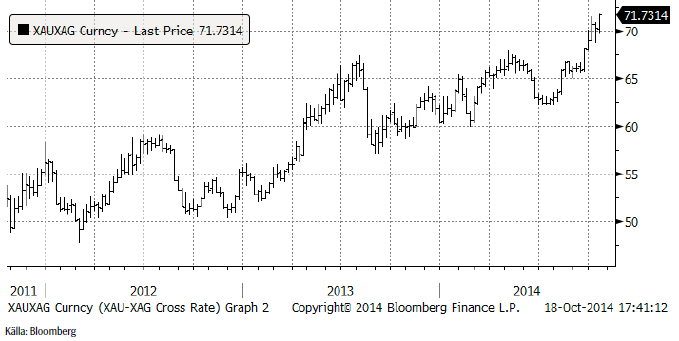

Kvoten mellan guldpris och silverpris har ökat från 70 till 71.73. Sedan förra veckan får man alltså betala nästan två silverpengar mer för att få en guldpeng. På lite längre sikt är det förmodligen en bra idé att byta ut en lång position i guld mot en lång position i silver.

Vi fortsätter att på kort sikt rekommendera en kort position i silver med köp av BEAR SILVER X4 S.

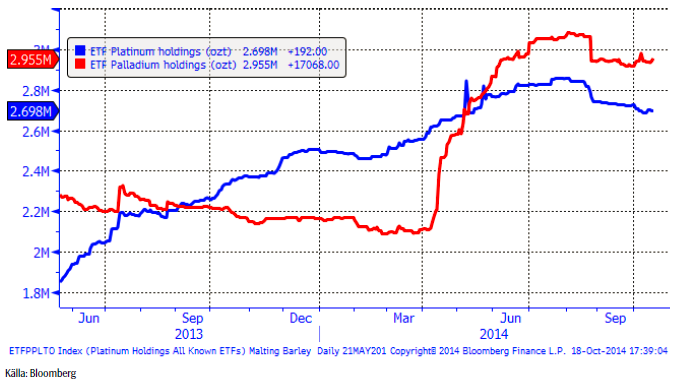

Platina & Palladium

Som vi skrev förra veckan, var det mest troliga att marknaden skulle lugna ner sig inom intervallet 1200 – 1300 dollar och det var vad som inleddes i veckan som gick. Det är sannolikt att priset även den kommande veckan håller sig inom detta intervall, medan köpare och säljare försöker överblicka marknadsfaktorerna. Eftersom det varit så starkt momentum nedåt tidigare, skulle det dock inte förvåna om rörelsen inom intervallet i huvudsak blir nedåtriktad.

Palladium fortsatte även i den gångna veckan att vara väl undersött vid 750 – dollarsnivån. Den här nivån borde vara bra för att köpa palladium. Ur teknisk synvinkel är det troligt att priset vänder uppåt igen om några veckor.

Nedanför ser vi hur mycket metall som finns i börshandlade fonder för platina respektive palladium. Investerare fortsätter att sälja av platina, men har försiktigt köpt mer palladium.

Vi fortsätter med neutral rekommendation på platina, men rekommenderar köp av palladium via t ex PALLADIUM S.

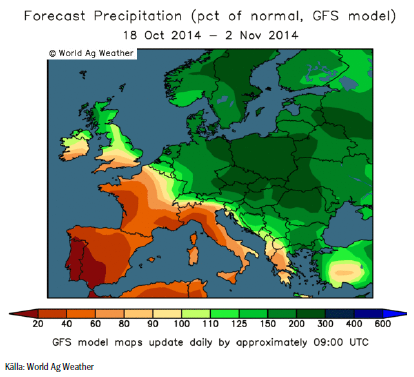

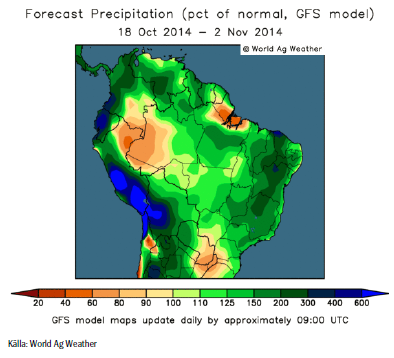

Odlingsväder

Spanien och södra Frankrike, som förra veckan väntades få något mer än normal nederbörd, är ser nu helt torra ut. Det väntas regna väsentligt mer än normalt, 2 – 3 gånger det normala i Norden och i östra Europa, där Polen är centrum för nederbörden. Nordafrika och Italien är också helt torra.

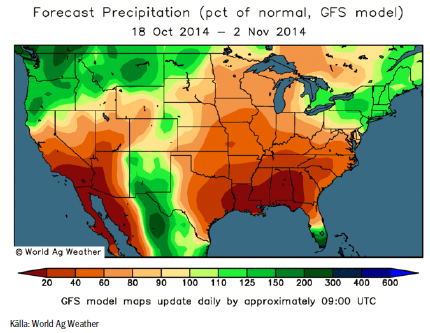

Från att ha varit torrt i västra USA, är visar prognoskartan den här veckan att det torra vädret väntas röra sig österut med fokus på den amerikanska Södern.

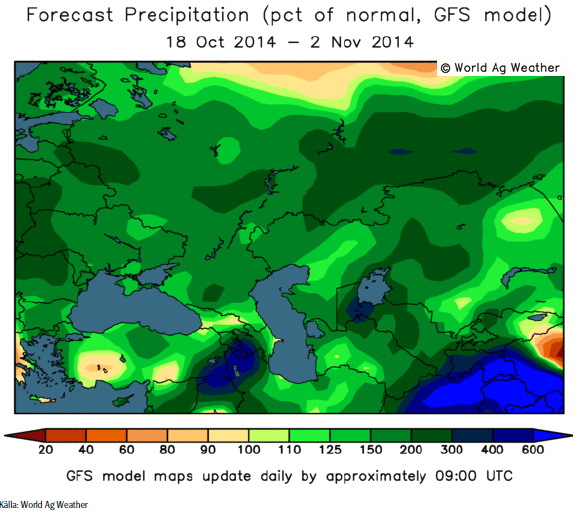

För två veckor sedan var prognosen helt torr för Ryssland, Ukraina, och västra Asien. Förra veckan var det torrt enbart runt Svarta Havet. Nu är det upp till 2 gånger mer nederbörd än normalt i prognosen för de kommande två veckorna.

Även i Brasilien har vädret vänt från extremt torrt för två veckor sedan till dagens prognos, som indikerar upp till dubbelt så mycket regn som normalt i Minas Gerais, Goiás och São Paulo. Mato Grosso väntas få normal till något mer än normal nederbörd de kommande två veckorna.

Indien är nästan helt torrt. Australien är torrt i SW, men SE väntas få upp till 6 gånger så mycket nederbörd som normalt.

Vete

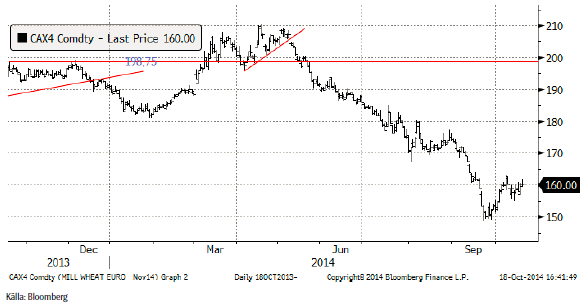

Novemberkontraktet på Matif har gått upp med 1% sedan förra veckan och ligger vid 160 euro per ton, upp 10 från bottennoteringen i slutet av september. Chicago-vetet har gått upp med 4%. Contangot mellan november och januari-kontraktet är nästan 20% omräknat till årsränta på Matif. Contangot mellan Chicagobörsens decemberkontrakt och mars-kontrakt är hälften så stort. Det brukar nästan alltid vara contango på Chicagobörsen och mer sällan – och aldrig så här stort – på Matifbörsen. Vad är orsakerna till detta? För det första finns det gott om vete av årets skörd. Det gör att spotpriset blir lågt, i förhållande till pris längre fram. Contangot speglar kostnaden för lagring. Men varför är det så mycket högre för Matif än det är för Chicagobörsen? Till stor del beror det på Matifbörsens exceptionellt märkliga funktionssätt. Båda silor som är leveranspunkt är fulla och tar inte emot mer material. En terminssäljare måste leverera in i silon. Så är det inte i Chicagobörsen. En terminsköpare som tar leverans, måste hämta ut spannmålen från silon. Så är det inte heller på Chicagobörsen, där man kan fortsätta att lagra spannmålen hos silon där det ligger. Detta icke-fungerande system, där silooperatörerna har alla trumf på hand, har fått terminsköpare att snabbast möjligt vilja ta sig ur sina köpta positioner på Matif. Det kommer att sluta mycket olyckligt om man har terminskontrakt kvar vid leverans.

Silooperatörerna är också de som bestämmer vad som är underliggande till terminskontraktet. Den som för ett år sedan trodde sig köpa ett terminskontrakt på kvarnvete när han eller hon köpte november-2014-kontraktet, kan idag känna sig blåst. Senalia och Socomac-silon meddelade på sensommaren, som vi rapporterat, att de tagit emot vete med falltal så lågt som 170. Idag är det alltså inte ett kvarnvete, utan ett fodervetekontrakt. Detta är också en av anledningarna till varför prisfallet är så mycket större för Matifs novemberkontrakt än det är för Chicagovetet.

När vi tittar på skillnaden mellan novemberkontraktet på Matif för 2014 och decemberkontraktet för 2015, ser vi att skillnaden är 13% omräknat till årsränta. Det är som sagt ovanligt högt för att vara Matif. Motsvarande skillnad för Chicagomarknaden är 10%, vilket är den nivå det alltid brukar ligga på och som på goda grunder får antas motsvara lagerkostnaden. Varför är skillnaden så stor för Matif just nu? En del av svaret är redan givet. Sedan skörden i år har årets novemberkontrakt blivit ett fodervetekontrakt, enligt information från Senalia och från börsens hemsida och samtal med ledande personer på börsen. Det ger ett lågt pris. Nästa års decemberkontrakt kanske är ett kvarnvetekontrakt, i och för sig då av dålig sort, som vanligt, men ändå förmodligen ett vete av högre kvalitet än det du får i år. Häri ligger skillnaden i pris. Det är inte en ersättning för lagerkostnad, som i Chicago (och på alla andra råvaruterminsbörser i världen). Det är helt enkelt en effekt av att lagerhållarna själva har valt att det i år ska vara vete av sämre kvalitet som ska levereras till terminsköpare när leveransdagen kommer. Lagerhållarna får också själva handla dessa terminer, vars värde de påverkat genom sitt beslut. Misstanken finns att de har gjort det och tjänat grova pengar.

I veckan höjde Matifs clearinghus LCH Clearnet marginalsäkerhetskravet för dem som ligger kort. Det var inte någon liten förändring. Det var en fördubbling. Uppenbarligen vill man från börsens sida gärna att priset stiger.

En del seniora marknadsbedömare drar sig inte för att kalla Matif för en’ Maffia-börs’. Jag stannar vid att jag inte kan rekommendera någon att använda Matif för prissäkring. Inte heller ska man ingå kontrakt för spannmål baserat på priset på Matif:s terminer. Priset har ingen integritet. Det bestäms inte av utbud och efterfrågan på kvarnvete utan av börsens och lagerhusens beslut och manipulationer. Här har vi fått MiFID2 av förra presidenten Sarkozy och dennes fd finansminister Barnier, nu i Europaparlamentet. MiFID2 är oerhört skadligt och det är baserat på en myt med politiskt värde. Samtidigt har vi själva den franska börsen som uppenbarligen inte drar sig för att manipulera priset på en rad olika sätt!

Man bör istället använda sig av Chicagobörsens terminskontrakt eller om man kan acceptera lite lägre likviditet, Liffes fodervetekontrakt i London.

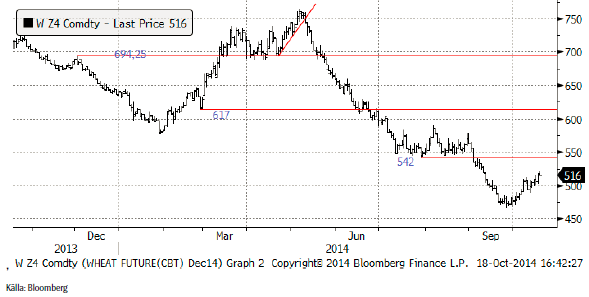

Chicagovetet (december) fortsätter att handla starkt och spekulanterna är fortfarande väldigt sålda marknaden, vilket kan ge extra stöd för en fortsatt uppgång. Återhämtningen ligger nu nära det tekniska motståndet vid 542 cent och det kan vara ”nära nog”. Marknaden stängde i fredags på 516, efter en uppgång med 4% på veckobasis. Amerikanskt vete är dyrt i konkurrensen med vete från EU och Svarta Havs-regionen. Det kan kanske räcka för att priset ska vända ner i veckan som kommer.

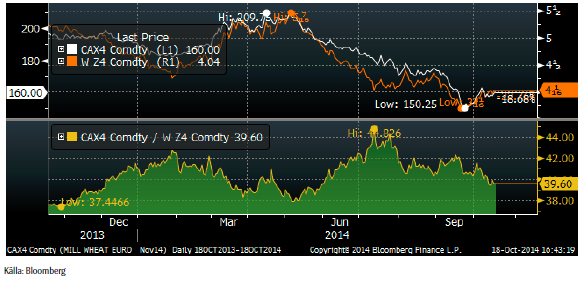

Matifs novemberkontrakt faller i relation till Chicagovetet omräknat till euro, såsom det borde givet att det är ett ”försämrat” vete. Det finns ytterligare potential för skillnaden att öka, ju närmare leveransdatumet på novemberkontraktet kommer.

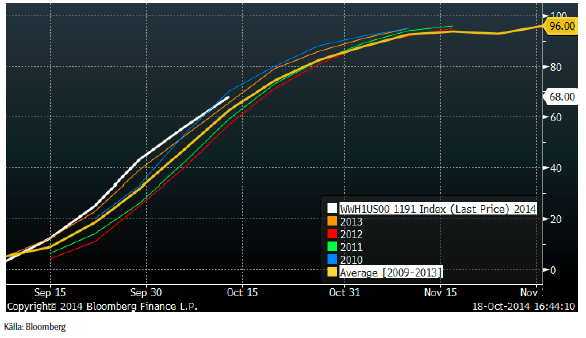

Sådden av höstvete i USA har avancerat från 56% färdigt förra veckan till 68% den här veckan.

EU exporterade 1 mt den senaste veckan och exporttakten är rekordhög. Exporten uppgår hittills till 9 mt och det är 0.5 mt mer än förra året, som också var ett rekord. Frågan är hur länge den här takten kan upprätthållas?

Vetepriset i Kina föll med 3% i veckan – ett tecken på att efterfrågetrycket minskar.

Jag tror man ska försöka sälja nu när Chicagopriset är så nära det tekniska motståndet. WASDE-rapporten sade att det finns gott om vete i världen och global ekonomi växer mindre än tidigare förväntat enligt IMF. Matif bör man av integritetsskäl överhuvud taget inte befatta sig med.

Majs

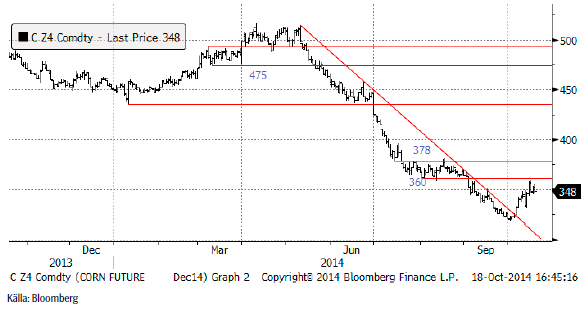

Decemberkontraktet CZ4 nådde upp till motståndet på 360 cent och därmed är rekylen (uppåt) över. Vi går över till säljrekommendation. Crop ratings låg på oförändrade exceptionellt höga 74% good / excellent.

Skörden av majs i USA är sen, för att inte säga, mycket sen. I måndags var endast 24% skördat, hälften av vad som varit normalt de senaste fem åren. År 2012 var 80% skördat samma tid på året.

DOE rapporterade i veckan som gick att etanolproduktionen i USA överraskande föll. Råoljepriset har också rasat, vilket gör att etanol (och majs) automatiskt blir mindre värt.

Vi vänder alltså till säljrekommendation.

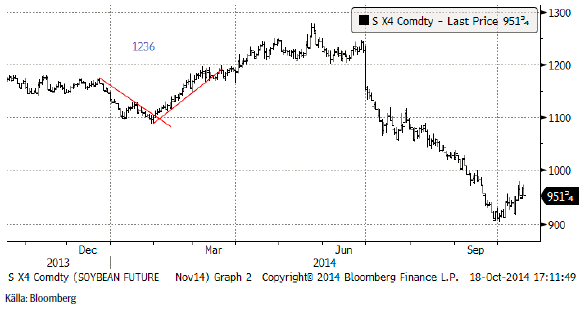

Sojabönor

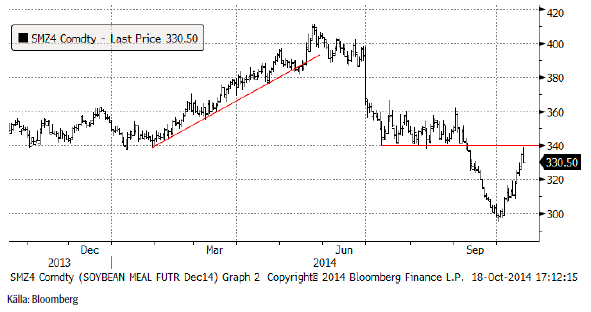

Sojabönorna (SX4) steg med 4% i veckan, med sojamjölet som motor. Eftersom sojamjölet nått upp till sitt motstånd, tror vi att uppgångsfasen är över.

Sojamjölet steg upp till 340, som är det huvudsakliga tekniska motståndet. Det är därför inte förvånande att priset föll så kraftigt efter att ha rört vid det i fredags. Säljare kommer nu att jaga priset nedåt och köpare gör bäst i att avvakta.

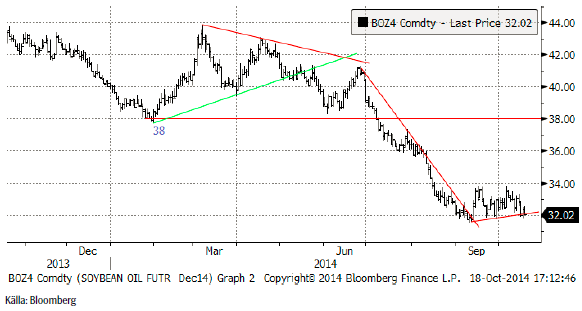

Sojaoljan har nästan brutit det tekniska stödet för den ”sidledes” rörelse som pågått sedan början av september. Decemberkontraktet stängde på 32.02, som är nästan precis på det tekniska stödet.

Skörden är till 40% klar, vilket är nästan 20% under de senaste fem årens genomsnittliga takt.

Vi fortsätter med säljrekommendation.

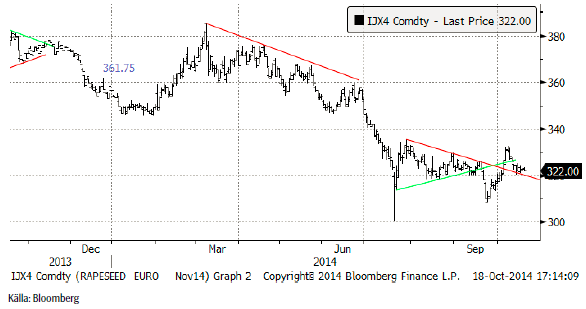

Raps

Novemberkontraktet för rapsfrö är ett sånt där Matifkontrakt. Priset har fått stöd från prisuppgången på sojabönor, men gick ändå ner med 1%. Om vi får ett prisfall på sojabönor i veckan som kommer borde priset på rapsfrö, som redan utvecklats lite svagare än sojamarknaden, kunna registrera ännu större prisfall.

Vi fortsätter med säljrekommendation på rapsterminer.

Potatis

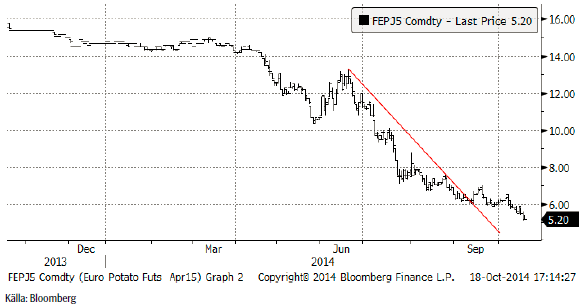

Potatispriset har lämnat 6 euro bakom sig och stängde i veckan på 5.20, vilket är en prisnedgång på 10%, från en redan låg nivå. På 70-talet fick CME sluta handla med potatisterminer, som då var en av de mest handlade terminskontrakten, därför att priset gick till noll. Den som tog leverans till noll, gjorde faktiskt vinst, sägs det, för att säckarna kunde säljas. Så illa ska det kanske inte gå nu, men frågan är var botten är?

Mjölk

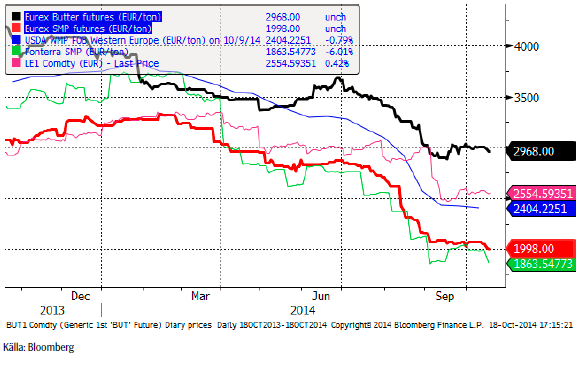

Global Dairy Trade-auktionen den 15 oktober visade 3.9% högre pris på smör, men 3.6% lägre pris på SMP. Totalt sett noterades 1.4% högre pris på hela auktionen. WMP noterades också högre, +3.1%.

På Eurex har terminspriserna på såväl SMP som smör gått ner något den senaste veckan. Prisnedgången var större för SMP, -4% medan smörterminerna backade med 1%. Den förnyade svagheten är oroväckande, men det ser ändå på det hela taget ut som om det värsta av prisfallet är avklarat.

Socker

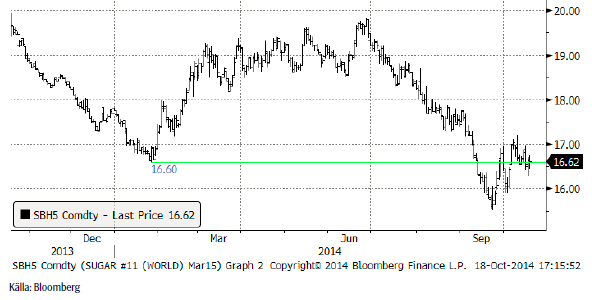

Prognosen om blötare väder i Brasilien fick rekylen uppåt efter sensommarens stora prisfall, att vända nedåt mot slutet av veckan. Fredagens stängningspris är dock nästan precis på ett det tekniska stödet vid 16.60 cent. Precis som förra veckan.

Ris

Priset på ris ligger fortfarande kvar vid 12.50, som verkar vara någon slags stöd. Marknaden står och väger. Förrförra veckans WASDE-rapport och FAO/AMIS-rapport pekade på minskande utgående lager för 2014/15 och det borde ge motiv för att i vart fall inte handla ner priset ytterligare.

Kaffe

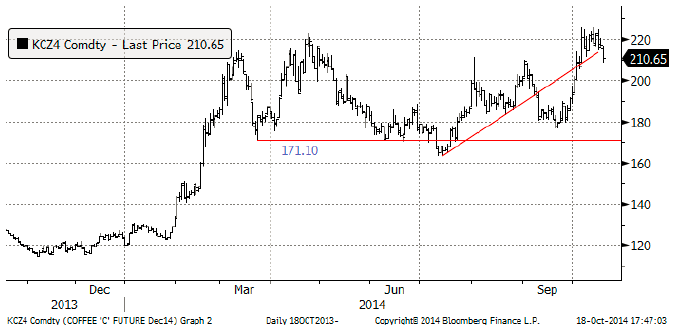

Vi har som läsarna kunnat förstå, sett med stor skepsis på prisuppgången till 220 cent per pund i kaffet (KCZ4). Fundamentalt sett finns ett stort produktionsöverskott som skapades vid förra prisuppgången i början på 10-talet. Detta produktionsöverskott hann inte rationaliseras bort innan torkan i Braslien slog till i januari och februari i år och fick priset att stiga. Det finns alltså fortfarande allt för stora arealer av kaffebuskar. Många av dem är dessutom nyplanterade. Det gäller inte bara i Brasilien, utan i Colombia och stora delar av Mellanamerika, där omfattande roja-angrepp föranlett omplantering av upp till 40% av arealen med nya resistenta sorter. Eftersom det tar två år innan en nyplanterad kaffebuske börjar ge avkastning och sedan har en ekonomisk livslängd på upp emot 20 år, finns alltså ett stort fundamentalt produktionsöverskott. Det som fått priset att stiga nu är naturligtvis att det även under augusti och september varit extremt torrt i Brasilien. Kaffebuskarna är mycket känsliga för torka i oktober, när blomningen sker. Som vi sett ovan under Odlingsväder, väntas dock nu mer regn än normalt, framförallt i Minas Gerais, den delstat som producerar mest kaffe i Brasilien. Det är sannolikt det som ligger bakom det stora prisfallet på ICE i New York i fredags. Tekniskt utlöste prisfallet en säljsignal eftersom en stödlinje bröts. Priset stängde på 210.65 cent och bör kunna falla åtminstone ner till 200 cent och kanske med lite tid ända ner till 180 cent. Det bör komma rapporter från Brasilien om hur blomningen gått och detta blir utslagsgivande för prisutvecklingen på kort sikt.

Vi rekommenderar neutral position i kaffe.

Kakao

Den internationella kakao-organisationen ICCO sade i fredags att ”Current international cocoa prices seem to have factored in the Ebola issue and in the absence of a major negative development, we do not expect significant disruption of the market in the medium term”. ICCO tillägger att produktionen i de av sjukdomen drabbade länderna Guinea, Liberia och Sierra Leone, uppgår till 0.7% av den globala produktionen av kakao.

Medan USA gjorde det mesta fel vid sitt första sjukdomsfall, gjorde Nigeria allt rätt och har inte haft något nytt fall på över 40 dagar. Elfenbenskusten, som står för 40% av global produktion av kakao, har ännu inte haft något sjukdomsfall. Skörden börjar nu och man kommer naturligtvis att försöka skeppa iväg så mycket som möjligt av den, så fort som möjligt.

Fundamentalt borde priset gå ner. Elfenbenskusten får en rekordskörd i år och priset är i ett historiskt perspektiv mycket högt, men det finns en naturlig oro, förstås.

Vi behåller positionen i SHORT KAKAO A S.

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB Merchant Banking och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

The information in this document has been compiled by SEB Merchant Banking, a division within Skandinaviska Enskilda Banken AB (publ) (“SEB”).

Opinions contained in this report represent the bank’s present opinion only and are subject to change without notice. All information contained in this report has been compiled in good faith from sources believed to be reliable. However, no representation or warranty, expressed or implied, is made with respect to the completeness or accuracy of its contents and the information is not to be relied upon as authoritative. Anyone considering taking actions based upon the content of this document is urged to base his or her investment decisions upon such investigations as he or she deems necessary. This document is being provided as information only, and no specific actions are being solicited as a result of it; to the extent permitted by law, no liability whatsoever is accepted for any direct or consequential loss arising from use of this document or its contents.

About SEB

SEB is a public company incorporated in Stockholm, Sweden, with limited liability. It is a participant at major Nordic and other European Regulated Markets and Multilateral Trading Facilities (as well as some non-European equivalent markets) for trading in financial instruments, such as markets operated by NASDAQ OMX, NYSE Euronext, London Stock Exchange, Deutsche Börse, Swiss Exchanges, Turquoise and Chi-X. SEB is authorized and regulated by Finansinspektionen in Sweden; it is authorized and subject to limited regulation by the Financial Services Authority for the conduct of designated investment business in the UK, and is subject to the provisions of relevant regulators in all other jurisdictions where SEB conducts operations. SEB Merchant Banking. All rights reserved.

Brent M1 moving below the 200 dma of $78.7/b. Brent crude continued its move lower yesterday with a decline of 3.3% to $77.9/b. This morning it is adding another drop of 1.4% to $76.8/b. Israel bombing Lebanon during the weekend was a violence of the MoU and Iran was quick to declare the SoH closed again. But the willingness to move forward by both the US and Iran obviously trumped the bombing in Lebanon making the event more of a hiccup on the road of further negotiations.

The US has now waived sanctions against Iranian oil exports for two months allowing Iran to sell its oil all over the world, though sanctions instated in Europe will take more time to unwind. Oil from Iran, Russia as well as Venezuela can for the time being be sold across the world without any sharp discount due to sanctions. Chinese Tea-pot refineries will suffer as they previously could buy rebated crude while selling products at market prices.

Crude oil is no flowing out of the SoH with latest number close to 7 mb/d on a three day moving average. That is still well below the 14 mb/d of crude and 6 mb/d of products normally flowing out of the SoH. Latest estimate is that there is around 80 mb of crude on water inside the Persian Gulf and maybe another 80 mb of oil products on water as well. If crude is exiting the SoH at a rate of around 7 mb/d, then the 80 mb of crude would be depleted within 10-15 days and there after the flow would rely on new crude tankers entering, loading and then exiting the SoH to continue further flows. Given the uncertainties surrounding the status of the SoH with Iran stating that it was closed again as recent as this weekend, there is likely an asymmetry here where ships and oil stranded in the SoH for months are much more eager to exit than new ships are eager to enter.

For now Brent crude keeps falling like a rock with the front-end Brent contract now only trading at a premium of $7.6/b above the five year contract. Quickly heading towards parity. The Brent M1 contract has now broken below its 200 dma of $78.7/b and is closing in on the Fibo-level at $74.7/b. Below that there is not much more supporting levels to be found before $73/b which would close the gap from February 3.

Brent crude M1 technical levels

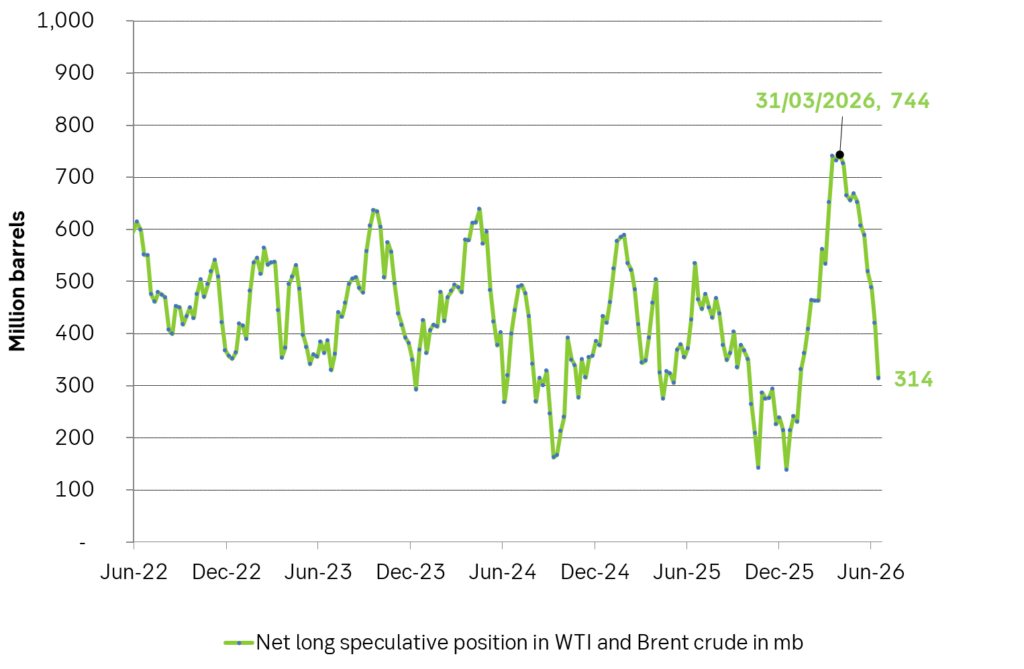

Net long speculative positions are also falling like a rock and as of Tuesday last week the net long positioning in Brent and WTI together summed to 314 million barrels and falling fast.

Will there be a rebound? A possible combination could be an exhaustion of the oil blob caught within the SoH within 1-2 weeks if exits continue at current rate while new ships entering are much more cautious, more Israeli bombardments in Lebanon as Netanyahu fights for re-election, a temporary closure of the SoH again while speculative short positions take cover buying back and covering their positions.

US and Israeli stands versus Iran could harden beyond elections so 2027 surplus is far from given. But Iran and the US are all in all moving towards a set of solutions with both clearly eager to reopen the SoH and keep it open. And that is what the market is pricing along with sharply falling prices. The ongoing discussions will likely take months and last beyond both the upcoming Israeli election (before 27 oct) and the US midterm elections on 3 Nov. Beyond those dates the stance by both Israel and the US may harden again versus Iran. But Iran knows that and is most likely preparing for such a hardening turn. Thus a surplus of oil and global oil stock rebuilding in 2027 (as now is mostly projected) is far from given.

Selling down on a ”deal”. Brent crude fell 6.2% last week with accelerated weakness towards the end of the week. Close of the week at $87.33/b and low of the week (and on Friday) of $85.8/b. Brent is falling another 4% this morning to $83.7/b on confirmation by Iran that a MoU text has been reached and that it will be signed on Friday this week.

So what is this ”deal” worth? Talk on the desk here this morning is that it is much like ”putting lipstick on a pig” where Trump has to sell this at home as a victory where ”the SoH has reopened”, the nuclear issue will be ironed out over the coming 60 days (or maybe 600 days?) and US consumers are getting a lower gasoline price and maybe US republicans survives the midterm elections.

The importance for Iran is that it emerges as the defacto winner of this war in the eyes of the non-US public world. That Iran now onwards is the ”ruler of the SoH” (combo of geography and new weapons systems like drones) or more softer: ”the guarantor of safe passage through the SoH”.

Iran doesn’t need nuclear weapons any more. Nuclear deterrence doesn’t work any more. Ukraine has made many attacks deep into Russia without being nuked in return. Plenty of Iranian ballistic rockets blasts over Israel but Iran wasn’t nuked in return.

There is no trust between the US and Iran. We don’t know all the details yet of the MoU. But what we do know is that there is no trust between the US and Iran what so ever. This is probably more like a descriptive text on how they can cooperate in a way where both sides keeps tactical leverage. Neither side makes irreversible concessions. Violations can be punished quickly. Cooperation produces immediate benefits.

This is a fragile structure. It can easily break down. There may be details which cannot be overcome. To be seen on Friday. The US has to show that it is willing put enough force behind managing and restraining Israel versus Hezbollah in Lebanon. We have seen that Netanyahu hasn’t listened all that much to Trump’s directives and wishes. This could be a major obstacle.

A gradual reopening is tactically preferable for Iran. A tactical leverage for Iran right now is that global oil stocks have been drawn down towards painful and increasingly dangerous levels with increasing risks for oil price spikes in mid-July to August. This together with US midterm elections on 3 November gives tactical leverage to Iran. Iran probably doesn’t want to fully give up on that leverage. A rapid, full reopening where global stocks are able to refill over the coming 60 days will significantly erode that leverage. If Iran reinstates a closure of the SoH after 60 days (if talks break down again), then the effect won’t be that impactful in terms of prices and the US midterm elections.

So a gradual and partial reopening where global markets gets the oil they need while they are unable to rebuild stocks could be a practical middle way for both parties. Trump can sell it as ”the SoH has reopened” and get affordable gasoline for US consumers. Iran can sell it as ”the SoH has fully reopened, but there is some friction” so flow is only 60-80% of normal.

Not much real demand destruction below $100/b. What we do know is that there is not much real price pain demand destruction for oil globally at an oil price below $100/b. A lot of demand-shock destruction. Fear. But demand should now come roaring back towards normal with fear for exceptionally high prices now is rapidly receding.

Sudden China demand destruction due to EVs? Bullocks. EV share of total Chinese carpool now around 13%. Share of new sales of EVs has reached 50%. This is a very gradual process. It doesn’t make oil demand fall like a rock over night. When EV new sales share reaches 100%, then the gasoline car pool will contract by some 5-10% per year. But that is only gasoline. Sudden reduction in Chinese oil demand is more about shock and risk.

Chinese crude oil imports will come roaring back. At what price? Today’s ”neutral” oil price is $70/b. That is the five year price which has steadily traded around the $70/b mark over the past 3-4 years. With still a risky picture one would think that China and the rest of the world will be big buyers of oil in the range of $70-85/b.

Global demand will likely snap back towards normal, forecasted demand and growth at such prices.

Physical reopening is a gradual process. The physical and practical reopening of the SoH will likely be gradual rather than sudden. And that probably suites Iran tactically as well.

Brent M1 price versus the Brent 5-yr (today’s ”normal” price)

Market is starting to take US/Iran headlines with a pinch of salt. Brent crude rose $2.8/b yesterday to an official close of $112.1/b. But after that it traded as low as $108.05/b before ending late night at around $109.7/b. Through the day it traded in a range of $106.87 – 112.72/b amid a flurry of news or rumors from Iran and the US. ”US temporary sanctions during negotiations” (falls alarm). ”We will bomb Iran” (not anyhow),… etc. While the market is still fluctuating to this kind of news flow, it is starting to take such headlines with a pinch of salt.

We’ll see. Maybe, maybe not. The Brent M1 contract is trading at $110.2/b this morning which very close to the average ticks through yesterday of $110.4/b.

Trump with bearish, verbal intervention whenever Brent trades above $110/b it seems. What seems to be a pattern is that Trump states something like ”very good negotiations going on with Iran”, ”New leaders in Iran are great,..”, ”Great progress in negotiations,…”, ”Deal in sight,..” etc whenever the Brent M1 contract trades above $110/b. An effort to cool the market. These hot air verbal interventions from Trump used to have a heavy bearish impact on prices, but they now seems to have less and less effect unless they are backed by reality.

As far as we can see there has been no real progress in the negotiations between the US and Iran with both sides still standing by their previous demands.

Iran is getting stronger while the cease fire lasts making a return to war for Trump yet harder. Iran is naturally in constant preparation for a return to war given Trump’s steady threats of bombing Iran again. Iran is naturally doing what ever is possible to prepare for a return to war. And every day the cease fire lasts it is better prepared. This naturally makes it more and more difficult and dangerous for the US to return to warring activity versus Iran as the consequences for energy infrastructure in the Persian Gulf will be more and more severe the longer the cease fire lasts. Israel seems to see it this way as well. That the war is not won and that current frozen state of a cease fire gives Iran opportunity to rebuild military and politically.

Global inventories are drawing down day by day. How much? In the meantime the Strait of Hormuz stays closed. There is varying measures and estimates of how much global inventories are drawing down. Our rough estimate, back of the envelope, is that global inventories are drawing down by at least some 10 mb/d or about 300 mb/d in a balance between loss of supply versus demand destruction. Other estimates we see are a monthly draw of 250-270 mb/d. The IEA only ’measured’ a draw in global observable stocks of 117 mb in April with oil on water rising 53 mb while on shore stocks fell 170 mb. But global stocks are hard to measure with large invisible, unmeasured stocks. As such a back of the envelope approach may be better.

Oil products is what the world is consuming. Oil product prices likely to rise while product stocks fall. Strategic Petroleum Reserves (SPR) are predominantly crude oil. Discharging oil from OECD SPR stocks, a sharp reduction in Chinese crude imports and a reduction in global refinery throughput of 6-7 mb/d has helped to keep crude oil markets satisfactorily supplied. But global inventories are drawing down none the less. And oil products is really what the world is consuming. So if global refinery throughput stays subdued, then demand will eventually have to match the supply of oil products. The likely path forward this summer is a steady draw down in jet fuel, diesel and gasoline. Higher prices for these. Then, if possible, higher refinery throughput and higher usage of crude in response to very profitable refinery margins. And lastly sharper draw in crude stocks and higher prices for these. But some 6 mb/d of oil products used to be exported through the Strait of Hormuz. And it may not be so easy to ramp up refinery activity across the world to compensate. Especially as Ukraine continues to damage Russian refineries as well as Russian crude production and export facilities.

Watch oil product stocks and prices as well as Brent calendar 2027. What to watch for this summer is thus oil product inventories falling and oil product premiums to crude rising. Another measure to watch is the Brent crude 2027 contract as it rises steadily day by day as the Strait of Hormuz stays closed and global oil inventories decline. The latter is close to the highest level since the start of the war and keeps rising.

The Brent M1 contract and the Brent 2027 prices and current price of jet fuel in Europe (ARA). All in USD/b

Our back of the envelope calculation of the global shortage created by the closure of the Strait of Hormuz. Note that 3.5 mb/d of discharge from SPR is also a draw. Note also that ’Forced demand loss’ of 2.5 mb/d is probably temporary and will fall back towards zero as logistics are sorted out leaving ’Price demand loss’ to do the job of balancing the market. Thus a shortfall of at least 9 mb/d created by the closure. More if SPR discharge is included and more if Forced demand loss recedes.

Brent falling like a rock with oil likely to flow from SoH until at least 3 November

Vattenfalls och Industrikrafts kärnkraftsbolag Videberg Kraft har valt Rolls-Royce SMR

Selling down on a ”deal”

Sommarväder skapar prisrally på elbörsen

Oil product price pain is set to rise as the Strait of Hormuz stays closed into summer

Sommarväder skapar prisrally på elbörsen

Vattenfalls och Industrikrafts kärnkraftsbolag Videberg Kraft har valt Rolls-Royce SMR

Selling down on a ”deal”

Brent falling like a rock with oil likely to flow from SoH until at least 3 November

-

Nyheter3 veckor sedan

Sommarväder skapar prisrally på elbörsen

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanVattenfalls och Industrikrafts kärnkraftsbolag Videberg Kraft har valt Rolls-Royce SMR

-

Analys1 vecka sedan

Selling down on a ”deal”

-

Analys2 timmar sedan

Brent falling like a rock with oil likely to flow from SoH until at least 3 November