Analys

SEB – Råvarukommentarer, 20 januari 2014

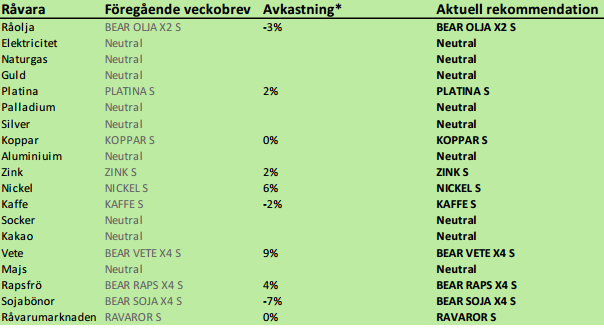

Rekommendationer

Inledning

Vi är särskilt positiva till platina just nu och riktigt negativa till jordbruksprodukter, och mest av alla, till rapsfrö. Priset på rapsfrö har hängt sig kvar över ett tekniskt stöd i Europa, trots att kanadensisk raps (canola) fallit med 10% mer under baisse-artade former. Vi tror att rapsfröets tekniska stöd bryts och att ”normaliseringen” av relationen till Kanadas priser sker snabbt.

Platina är den råvara vi just nu, på kort sikt, är mest positiva till. Strejkerna sprider sig bland platina-gruvorna i Sydafrika. I går kväll röstade arbetare vid ett par gruvföretag ytterligare att gå i strejk.

Kaffe kan stå inför en rekyl nedåt, men vi behåller köp på lång sikt.

Kinas BNP-tillväxt för det fjärde kvartalet publicerades i morse klockan 3. Den låg på +7.7% i årstakt, vilket var enligt förväntan. Kommentarerna runt den är att tillväxten väntas sjunka framöver. Asiatiska aktiebörser är ner en halv procent på morgonen.

USA firar Martin Luther Kings födelsedag idag och det mesta är stängt där.

Råolja – Brent

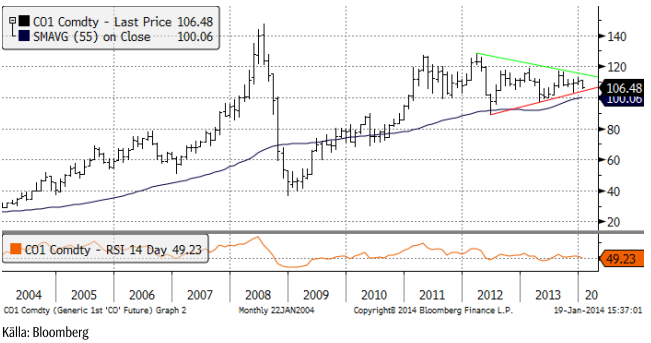

Oljemarknaden är uppdelad i två läger. Många förväntar sig en ekonomisk återhämtning i världen, vilket är helt naturligt när centralbankerna, framförallt USAs centralbank, gör så mycket för att få upp tillväxten. Andra, framförallt mer råvarumarknadsfokuserade aktörer ser till den impuls till högre produktion som det historiskt höga priset ger och potentialen för en påtaglig återhämtning i oljeproduktionen i länder i arabvärlden som pga politiska problem inte producerat till sin potential de senaste åren. De pekar också på att USA:s konsumtion av olja per person har varit konstant de senaste minst 40 åren, oavsett nivå på BNP/capita. Vi tycker att den senare gruppen har bättre argument än de makroekonomiskt drivna. Däremot ser vi ”tajmingen” som en öppen fråga, där utbudet ökar, men inte omedelbart och kanske inte förrän år 2015.

I oljebranschen är övertygelsen om lägre oljepris de kommande åren så stark att projekt t ex i Nordsjön som avser konventionell olja läggs på is nu. Sådana projekt skulle gett produktion med start 2018 – 2019. Anledningen är inte egentligen att skifferoljan konkurrerar ut ”dyr” konventionell produktion av tekniska skäl. Skillnaden är att skifferoljan utvinns i länder utan en historia av produktionsskatter. Länder med en tradition av konventionell olja har produktionsskatter, som Norge, på 50% eller mer. Efter att skatten är betald, är konventionell olja dyr i förhållande till skifferolja från länder utan så konfiskatoriska skatter. Det skulle förvåna om inte diskussionen om optimal nivå på produktionsskatten kommer igång, som den gjort i Mexiko, även i Norge och andra länder med en oproportionerligt stor oljeindustri och risk för ”Dutch Disease”.

Världsbanken har höjt prognosen för global tillväxt för 2014, vilket bör gynna efterfrågan på olja. Vi ser dock att utbuds/efterfråge-balansen för olja är mindre ansträngd under 2014 än under förra året. Vi tror inte att detta kommer att ha potential för ett väsentligt mycket lägre oljepris under 2014, men kanske under 2015. När vi närmar oss det andra kvartalet, som i regel är den svagaste perioden för oljemarknaden, kan vi få se oljepriser nere på 90 dollar per fat. Det lägsta priset på råolja under förra året var 97.69 dollar / fat och noterades den 17 april 2013.

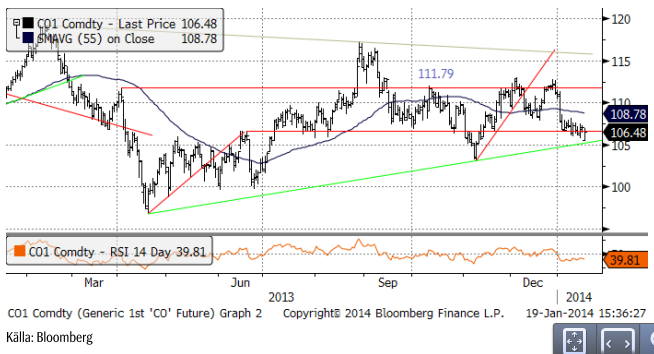

Vi ser i månadsdiagrammet nedan, att ett brott nedåt (eller uppåt, också en möjlighet) inte är långt borta.

Råoljelagren sjönk med 7.7 miljoner fat i ondagens rapport från Department of Energy (DOE). Marknaden hade märkligt nog väntat sig en minskning på 0.7 miljoner fat. De hade antagligen inte tänkt på att den extrema kylan kunde ha en påverkan på logistiken. Förra veckan var råoljelagren mycket högre än förväntat. Å andra sidan var lagren av bränslen högre än förväntat. Nu har raffinaderierna skaffat ny olja och sålt sina produktlager. Det är antagligen helt beroende på den kyla som varit.

Som vi skrivit tidigare ökar produktionen i Libyen på ett ryckigt sätt, när olika grupper visar sitt missnöje genom att blockera oljeproduktionsfaciliteter. I veckan som gick nådde produktionen 600,000 bpd, från 210,000 bpd i december. El Sharara-fältet öppnades den 4 januari.

Jag tror att det är värt att spekulera i nedgång redan innan oljepriset har brutit ner och rekommenderar köp av BEAR OLJA X2 S.

Du har väl sett att vi nu också har minifutures med mycket hög hävstång? MINIS OLJA B S är en ”mini short” med 6.5 gångers hävstång på nedsidan. Om oljepriset går ner med 1%, ökar värdet på den här mini-futuren med nästan 6.5% (och olyckligtvis vice versa om oljepriset stiger med 1%).

Elektricitet

Elpriset har huvudsakligen handlat uppåt i veckan som gick. I fredags började marknaden stiga till en början, men föll tillbaka och stängde på dagens lägsta. Det är i regel inte ett positivt tecken.

Fredagens väderleksrapport från SMHI för dag 1-5 visar 2-4 grader lägre temperatur än normalt I konsumtionsområdena för NordPool och 40% lägre nederbörd än normalt. Tillförlitligheten är lite högre än normalt.

För dag 6-10 väntas nästan helt torrt väder, med 40% av normalt förväntad nederbörd och en temperatur på 4-6 grader under det normala. Tillförlitligheten i prognosen är något under det normala.

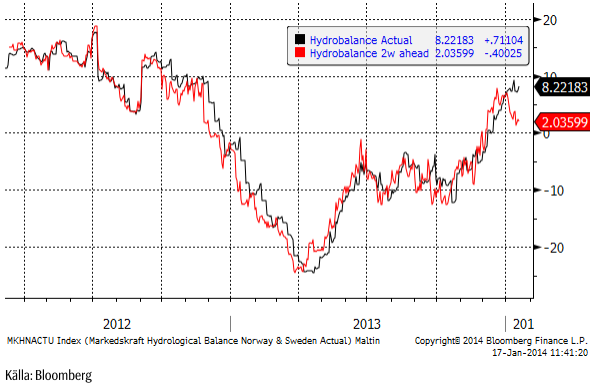

Hydrologisk balans ligger kvar på 8 TWh över det normala, men den torrare och kallare prognosen har sjunkit till ett överskott på 2 TWh.

Terminspriset för leverans av kol nästa år handlades något starkare i veckan som gick. Den underliggande kostnaden för att producera el, verkar alltså stadigt förbättras.

Vi rekommenderar köp av EL S på lång sikt, men tycker att man ska vara försiktig på kort sikt pga den tekniska bilden.

SEB är ensam om att erbjuda mini futures på el. Mini futures har inte daglig hävstång, utan beter sig som en värdepapperiserad depå, som innehåller en del av en termin i position och kontanter. Om positionen går emot, och stop-loss utlöses, går minifuturen till förtidslösen.

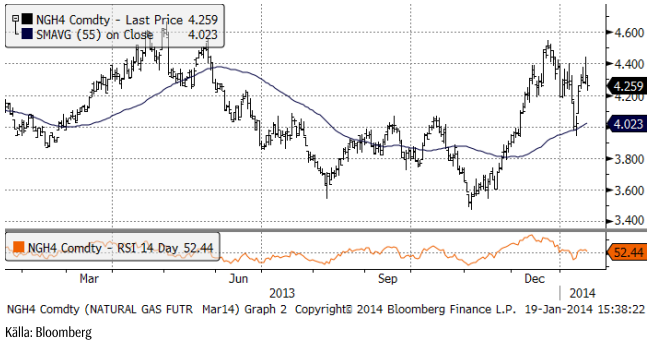

Naturgas

Naturgaspriset i USA har den senaste tiden varit en återspegling av väderleksprognoserna för vad som väntas inträffa ”om en vecka”. I torsdags gick priset upp till en topp och stängde lågt, vilket inte brukar vara positivt. Å andra sidan väntas vädret bli riktigt kallt i USA i veckan som kommer.

Basmetaller – fokus på Indonesien

Från att ha varit en ganska dyster marknad, har det den senaste tiden blivit lite mer förhoppningsfullt på basmetallmarknaden. En sådan sak som att gruvbolagen i världen under förra året minskat prospekteringsutgifterna med 30%, eller 10 miljarder dollar, tolkas positivt, därför att det sänker utbudet på sikt.

Indonesiens exportstopp har ändrat balanserna för nickel och påverkar även aluminium något. Om det är någon metall som kan gynnas av ökad tillväxt i USA, så är det nickel, eftersom rostfritt stål är en metall man förbrukar mer av även när man redan är välmående. Billigare metaller byts ut mot rostfritt.

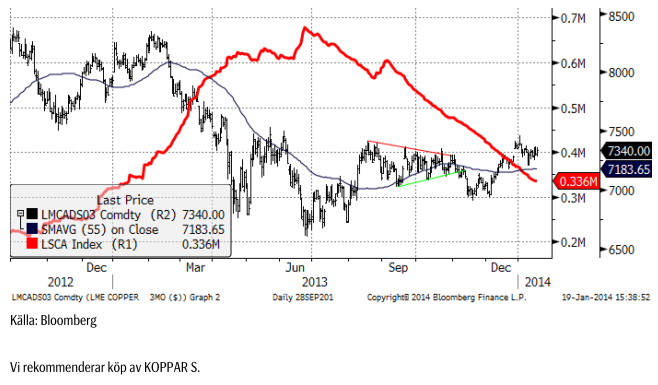

Koppar

Koppar hamnade i skuggan av de andra metallerna den här veckan, pga fokuset på det indonesiska exportförbudet (se nickel och aluminium). Undantaget från exportförbudet, koncentrat med mer än 15% metall gör att det mesta av kopparexporten är intakt, inklusive den från den stora Grasberg-gruvan som Freeport McMoRan driver. 15% koncentrat är inte svårt att åstadkomma. Det kan dock vara värt att notera att ”downstream” verksamhet måste vara på plats innan slutat av 2017. Detta kommer att kräva stora nyinvesteringar i smältverk de kommande åren, vilket snarast skapar ett överskott, globalt på smältverk. Kopparpriset rör sig ”sidledes” för närvarande, med viss slagsida till uppsidan. Stöd kommer från fortsatt stark efterfrågan på metall på spotmarknaden. Det ser vi av att när terminer förfaller till leverans, tas metallen ut från LME:s lager (röd kurva).

Vi rekommenderar köp av KOPPAR S.

Aluminium

Marknadens fokus är på Indonesiens exportstopp och på de fysiska premierna (premien man får betala för fysisk metall, över LME:s pris). Jämfört med nickel (se nedan), har aluminiummarknaden regerat långsamt på det indonesiska exportförbudet av bauxit. Detta är förståeligt med tanke på den mindre effekten detta har på aluminiummarknaden. Indonesien levererar ungefär 20% av Kinas behov. Kina kan dock lätt få tag på bauxit från andra leverantörer. Det kan innebära lite högre kostnader med eventuellt längre transporter eller högre pris. De analytiker som räknat på det kommer fram till att följden, teoretiskt kan innebära 50 – 100 dollar högre kostnad för att producera ett ton aluminium. Priset på aluminium har under veckan gått med 50 dollar per ton!

För industrin är det viktigare hur det går med premierna för fysisk metall, som har exploderat de senaste veckorna. Premien i USA Mellanväster har ökat med 67% de senaste veckorna till 20 cent per pund. Ett pund aluminium kostar 80 cent, basis LME. I USA handlar man aluminium i pund och inte i ton. Statistik från USA antyder stark efterfrågan på aluminium. I veckan som gick annonserade LME att man kommer att notera ett terminskontrakt på den fysiska premien på aluminium. Detta finns ett behov för detta, när prisrisken är minst lika stor i premien som i själva metallen. Möjligen kan man tycka att LME borde lösa leveransproblematiken istället, men i mellantiden finns de facto ett behov för riskhanteringsinstrument.

Vi fortsätter med neutral rekommendation på aluminium.

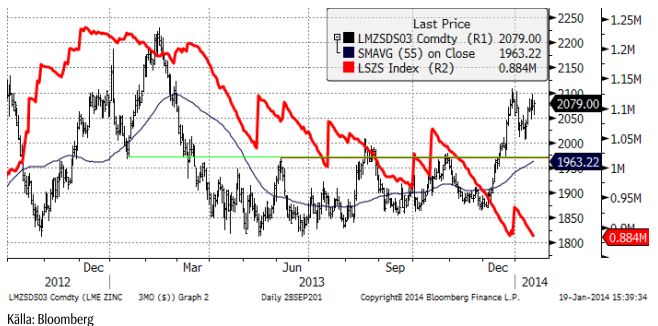

Zink

Zinkpriset följde resten av basmetallkomplexet i veckan som gick, och steg med ytterligare 2%. Marknaden stöds av allmänt positiva nyheter, framförallt strömmen av nyheter som pekar på förbättringar i den fundamentala balansen mellan utbud och efterfrågan. ILZSG-statistiken i veckan visade på ett underskott i (högre efterfrågan än utbud) på 30 kton i november. Vad som får marknaden att tveka med att övergå i hausse-läge, är det fallande antalet annullerade lagerbevis (warrants), som signalerar mindre uttag från LME-lager framöver.

Högre bilförsäljning, där statistik har kommit som visar detta, de senaste veckorna, verkar stödjande för zinkmarknaden.

Vi rekommenderar köp av ZINK S.

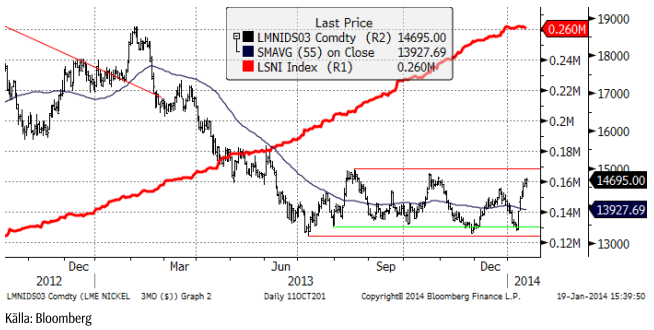

Nickel

Nickelmarknaden var glödhet i veckan som gick. Priset steg med 4% efter att Indonesien faktiskt genomfört sitt exportstopp för malm. Från de lägsta nivåerna förra fredagen till toppen i torsdags är avstånedet 1400 dollar eller 10%. Folk verkar gradvis förstå innebörden av exportstoppet för nickelmarknaden. Vi har gått igenom olika rapporter på ämnet och dragit några slutsatser. För det första innebär ett fullt ut genomfört exportstopp att vi har sett bottennoteringen för nickelpriset. Nickel-innehållet i den exporterade malmen utgör 585 kt eller 29% av globalt utbud av metallen. Kina importerar ungefär 350 kt av detta och producerar 480 kt nickel som del av nickel pi giron (NPI), som går vidare till den rostfria stålindustrin. Resten av nickelmalmen kommer från Malaysia. Den Indonesiska är särskilt attraktiv pga dess höga nickelhalt, som gör RKEF-produktionen möjlig. Därför är en effekt av exportstoppet, att den gör att produktionskostnaden för NPI går upp.

Nickelmarknadens överskott beräknas vara 100 – 150 kt / år. Låt oss antaga att 150 kt av exporten till slut inte kommer ut på marknaden; erfarenheten av tidigare exportstopp är att rätt så mycket, men inte allt, kommer ut ändå. Då innebär detta att nickelmarknaden kommer i balans mellan utbud och efterfrågan i år – och att marknaden får underskott från 2015.

Nickellagren är mycket stora idag, men sentimentet kring marknaden kan gå från ganska negativt till positivt. Det finns potential för högre priser. På kort sikt har marknaden gått upp mycket och fort och det brukar följas av vinsthemtagningar och rekyl. Förra veckan nämnde vi tekniskt motstånd vid 15000 dollar, och priset har nått den nivån på bara en vecka! På kort sikt tror vi att det kan vara färdigt och att det blir en rekyl. Om vi får en sådan, kan det vara ett bra köptillfälle.

Guld

Guldet fortsätter att stiga från det tekniska stödet vid 1200 dollar och är nu nära att testa motståndet för nedgången från 1400 dollar (grön linje i diagrammet nedan). Bakgrunden till styrkan är att fackföreningen AMCU inleder strejker vid guldgruvor i Sydafrika idag, måndag. Risken för produktionsstörningar pga strejker är något som guldmarknaden inte tänkt på över huvud taget de senaste åren. Gruvproduktionen av guld är 2400 ton per år ungefär och ”lagren” av guld ca 160,000 ton. Några ton mer eller mindre har inte jättestor effekt på lagrets storlek, men det är något nytt, att det kan bli strejker.

Gulpriset gynnades också i fredags, som var den stora plus-dagen i veckan som gick, av att FED i Minneapolis sade att ”policy makers need to do more” för att simulera ekonomin. Naryana Kocerlakota vid FED i Minneapolis, som deltar i FOMC-besluten, anser att det är fel att inflationsmålet hela tiden underträffas, enligt en intervju i Financial Times. Allt sedan arbetsmarknadsstatistiken kom i USA har frågan varit om FED kommer att minska den monetära stimulansen på det sätt som de har annonserat.

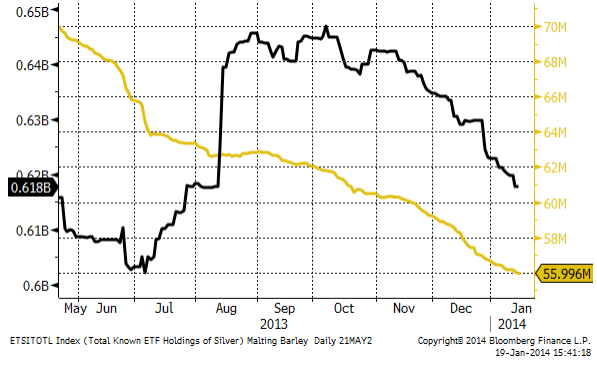

Placerares innehav av guld via börshandlade fonder fortsätter att minska. I diagrammet nedan ser vi guldinnehaven som gul linje och innehaven av silver via ETF:er visas av den svarta kurvan.

Vi fortsätter tills vidare med neutral vy på guld, men förbereder oss för att gå kort på riktigt igen vid ett brott av 1200 dollar på nedsidan.

Silver

Silver har till skillnad från guld, redan nått sitt ”ordentliga stöd”, som är 1000 dollar för guld. För silver är det 20 dollar. Å andra sidan, skulle det inte vara det, får man gå ända ner till 10 dollar för att hitta nästa avgörande stöd. Silverpriset har fortsatt att röra sig sidledes. Motståndet för nedgången ligger helt nära ovanför och det ska bli intressant att se om den bryts eller om ett nytt prisfall inleds.

Vi gick över till neutral på silver förra veckan och fortsätter att hålla oss på sidlinjen till dess vi vet om det blir ett brott uppåt eller om priset vänder nedåt igen.

Platina & Palladium

Platina har fortsatt stiga i veckan, efter att vi köprekommenderade den, i och för sig troligtvis inte därför. Strejkerna i Sydafrikas platinagruvor sprider sig. Igår kom nyheten att den fackförening som organiserar majoriteten av arbetarna vid Anglo American Platinums gruvor, AMCU, röstat för att gå i strejk. Impala Platinum och Lonmin är redan drabbade. Produktionskostnaden för gruvbolagen motsvarar ungefär dagens pris, så det är svårt att se så mycket mer nedsida i priset. Bilförsäljningen rapporteras vara stark, och det gynnar platina och palladium.

Palladium handlades också upp, men befinner sig fortfarande inom det intervall som priset legat inom det senaste året. Till skillnad från platina, har vi ännu inte någon teknisk köpsignal på palladium.

Vi rekommenderar alltså köp av platina, men vi förhåller oss än så länge neutrala till palladium.

Jordbruksproduker: Odlingsväder

USA väntas få förnyat iskallt väder nästa vecka med temperaturer ner mot -20 grader C. Nu är vintervetearealerna snötäckta, så oron för utvintring är inte stor.

Argentina väntas får upp till 50 mm regn i veckan, vilket kommer precis i grevens tid för majsen.

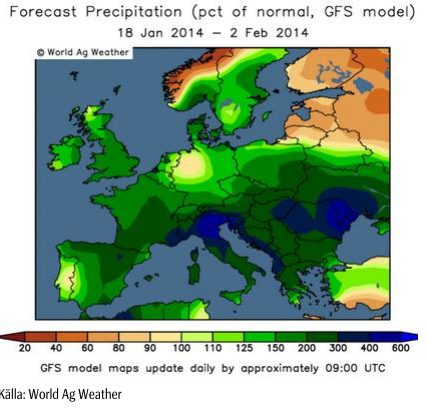

I Europa väntas väsentligt mycket mer nederbörd, samtidigt som det kommer att vara kallare än normalt.

Mest marknadspåverkande just nu är hur vädret är i Sydamerika. Som vi sett ovan, får Argentina välbehövligt regn och i Brasilien är det normalt väder.

Vete

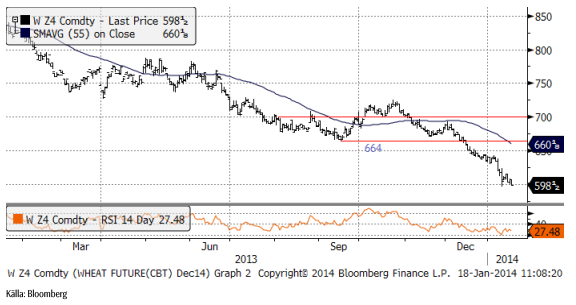

Vetepriset är återigen på väg ner mot det tekniska stödet på 181.40 euro i novemberkontraktet. Jag tror att stödet bryts innan vi ser bottennoteringen på kontraktet. I Chicago fortsatte priset att falla efter Matifs stängning.

Nedanför ser vi Chicagovetet (Dec 14), som stängde fredagen på 598.50 cent / bushel – under den psykologiskt viktiga nivån 600 cent.

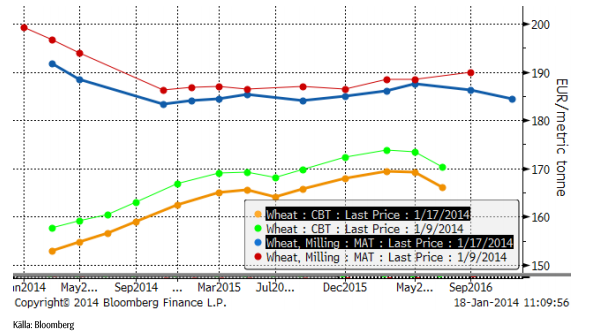

Nedan ser vi terminskurvorna för Chicagovete och Matif, båda uttryckte i euro per ton. Återigen föll de kortare terminskontrakten, de för gammal skörd på Matif, mest av alla. De har också mest fallhöjd. När terminskurvan är i backwardation betalar inte marknaden för att någon ska lagra.

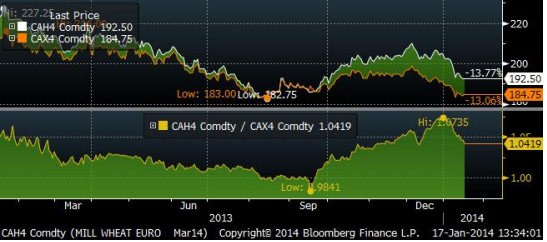

Som nämnt ovan, fortsätter likvideringen av inlagrad spannmål från i höstas. Julhelgens paus fick många att ändra sina tankebanor och sälja ut. Det har satt extra press på priserna för gammal skörd. Nedan ser vi priset på Matifs marskontrakt och novemberkontrakt och hur kvoten mellan mars och november har utvecklat sig. Marskontraktet utvecklades väsentligt bättre än november under hösten, när lantbrukare lagrade in i förhoppning om högre pris senare under säsongen. Sedan har trenden vänt. Nu ser vi att spotmarknaden befinner sig i fritt fall. Prisskillnaden har minskat från 7% till 4% sedan årsskiftet. Med tanke på att man får betala för att lagra, är det märkligt att det över huvud taget finns någon som lagrar.

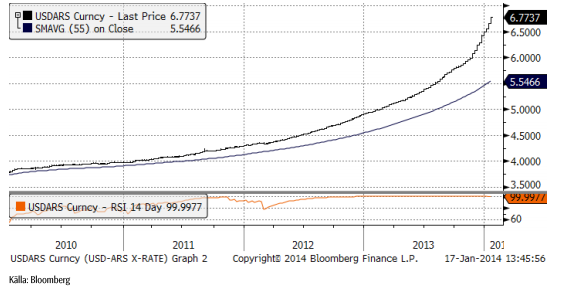

I Argentina är skörden av vete klar. BAGE estimerar skörden till 10.1 mt (USDA 10.5). Argentinas valuta rasar allt fortare nu, så lantbrukarna håller nog gärna på sin reala tillgång som vetet är. Nedan ser vi en bild på priset på en dollar i den argentinska peson USD/ARS de senaste fyra åren.

Egyptens GASC genomförde den tredje tendern den här månaden och köpte 295 kt vete. De som vann var 1 last från vardera USA (SRW), Ryssland och Ukraina och 2 laster från Frankrike (med februarileverans).

GASC har hittills i år köpt 890,000 ton. Egypten importerar 9 mt årligen och har länge varit världens största importör. Det senaste året kan Kina ha gått om.

Det är naturligtvis ”bullish” news att GASC köper så aggressivt, men marknaden reagerade ändå inte. Möjligen har marknaden också noterat att det kom 18 erbjudanden att få sälja till GASC. Sammanlagd volym på över 1 mt! Det är sannerligen inte ”bullish” om man ser GASC från det hållet.

På den positiva sidan, i fredags publicerade Informa ett uppdaterat estimat för vårvetearealen. De sänkte arealen med hela 1 miA till 12.1! Prisfallet på MGX, drivet av Kanadas rekordskörd är säkert en god förklaring till ändrade planer. Arealen väntas istället gå till majs (se nedan) men ekonomin finns inte riktigt där heller. Mot den bakgrunden är nyheterna om fallande markpriser i USA inte heller förvånande.

Vi fortsätter alltså att rekommendera en kort position i vete, basis Matif.

Majs

Majspriset har backat steg för steg ända sedan det tog det stora klivet upp i fredags för en dryg vecka sedan när lagerstatistiken överraskade med att vara lägre än marknaden förväntat sig. Marknaden har fått stöd av rapporter om att priset på majs (CZ4) inte täcker produktionskostnaden för amerikanska odlare. I fredags, relativt sent, publicerade Informa uppdaterade estimat för väntad odlad areal av majs, vårvete och sojabönor. Informa höjde majsarealen med 1.4 mA till 93.3 mA. Det fick decemberterminen att falla ända till stängning, -1.3% på dagen.

BAGE angav i sin senaste rapport att 86% av sådden är klar.

Jag tror att majsarealen i Sydamerika och i USA blir mindre än vad marknaden har väntat sig. Priset på sojabönor är allt för attraktivt och om det nu på sina håll inte är lönsamt att odla majs, varför inte gå direkt till soja?

Vi fortsätter med neutral rekommendation.

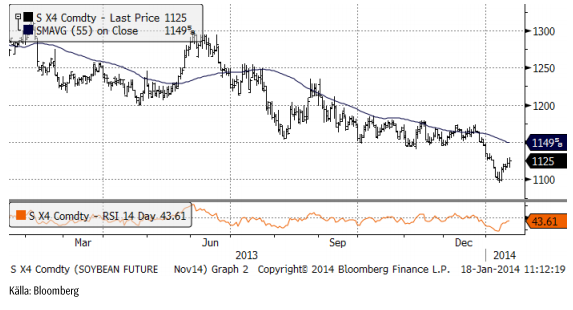

Sojabönor

Sojabönorna har rekylerat upp från 1100 cent / bushel, vilket inte är förvånande om man betraktar marknaden enbart med teknisk analys. 1100 cent är en naturlig stödnivå, eftersom det är ett jämt hundratal. När stödet vid 1150 bröts, vilket var en teknisk säljsignal, blir nästa hållplats 1100. Där väntar köpordrar och man får en kortsiktig startpunkt för en rekyl. Eftersom många nu ångrar att de köpte eller inte sålde vid 1150, finns det gott om intresserade säljare när priset nu närmar sig den nivån. Jag tror inte att priset en kommer i närheten, utan vänder ner någonstans på den nivå som uppnåddes förra veckan och vi får ett nytt test av 1100 cent, som säkerligen bryts för ännu lägre priser.

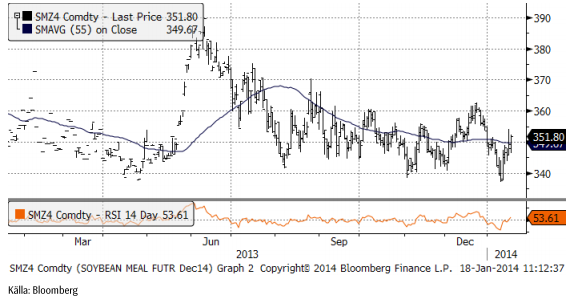

Sojamjölet har verkligen ett starkt stöd på 340 dollar. Den nivån har inte på allvar brutits och det måste ske för att vi ska kunna få en riktig baisse i sojabönorna.

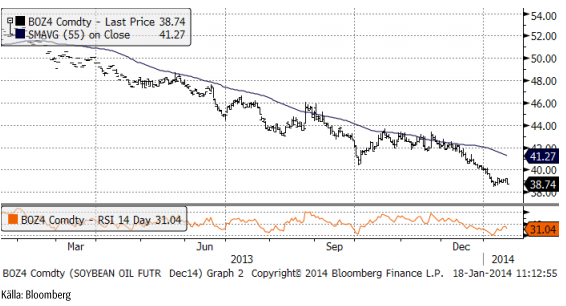

Sojaoljan, som rekylerat uppåt lite, föll mot slutet av förra veckan, återigen. Råoljemarknaden handlade svagt och förväntningarna för de kommande åren är att råoljepriset faktiskt inleder en nedgångsfas. Det andra kvartalet är alltid årets svagaste för råoljan och vi tror att man kan få se priser ner mot 90 dollar per fat. Det kan sätta ytterligare press på sojaoljan.

NOPA:s crush-statistik för december hamnade på 165.38 mbu, mer än vad branschen väntat sig, 163.9 mbu. Detta var initialt ”bullish”, men sedan visade det sig att utbytet av mjöl var 46.92 pund, mycket lägre än väntade 47.48.

Exportstatistiken var oväntat stark. Vi har bara en observation än så länge på ”export inspections”, och den är det korta svarta strecket till vänster i diagrammet nedan. Som vi ser ligger den på en helt egen nivå.

USA använder sina bönor i mycket snabb takt! Det borde signalera till amerikanska bönder att sojabönor är grödan som efterfrågas. Trots detta rapporterade Informa i fredags att amerikanska lantbrukare planerar att odla något mindre sojabönor än de uppgav till förra Informa-rapporten. Det var dock bara några hundratusen acres mindre än vid förra rapporten, kanske inom felmarginalen för undersökningen.

BAGE sänkte sitt arealestimat för sojabönor något. De angav att sådden är i det närmaste avklarad på 96%.

Med tanke på rapporterna om att den amerikanske lantbrukaren inte kan göra vinst efter kostnader med majs, är det troligt att intresset för att odla sojabönor ökar. Vi har under lång tid lyft fram temat om ett byte från majs till soja och det verkar som om det blir allt mer aktuellt.

Vi behåller säljrekommendation.

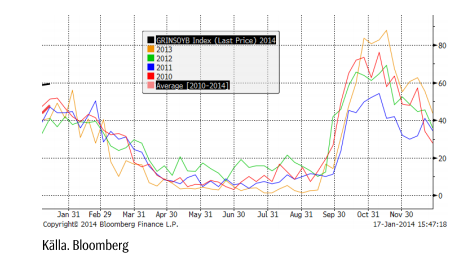

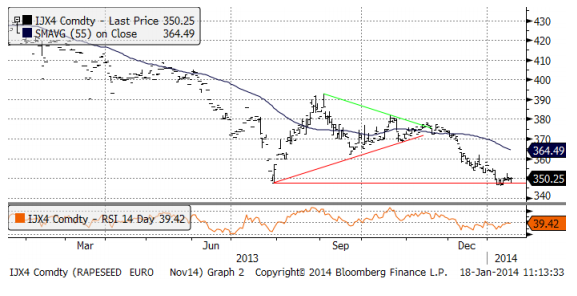

Raps

November 2014-kontraktet på raps ligger precis på det tekniska stöd som bottennoteringen i månadsskiftet juli/augusti också vände upp från. Det skulle inte förvåna om det kom en rekyl uppåt från den här nivån, men fundamenta är överlag negativa med kraftigt fallande pris på canola i Winnipeg. Vänds förra veckans återhämtning i sojabönorna till en ny nedgång, är det svårt att se att rapsfrömarknaden ska kunna hålla emot. Det förefaller nästan uppenbart att rapsen kommer att bryta nedåt och kanske nå 300 euro.

Terminskontrakten på Canola i Winnipeg har fortsatt att falla fritt. Rapsen på Matif har inte hängt med. Sedan november har skillnaden i pris i euro per ton ökat från 2.5% (premie för Matif) till en premie på 12.7%. Det finns alltså 10% kursfallspotential i rapspriset för att nå tillbaka till den relation mellan de två marknadernas pris. Relationen har under hela förra året legat väldigt stadigt på mellan 0% premie och 5% premie. Matif-marknaden har hängt upp sig på det tekniska stödet vid 350 euro. Rapsterminerna är en uppenbar säljkandidat. 10% övervärdering av Matif motsvarar alltså 35 euro per ton! Och det prisfallet i Matif kan komma att ske väldigt snabbt när 350 euro bryts.

Vi fortsätter med säljrekommendation och upprepar den!

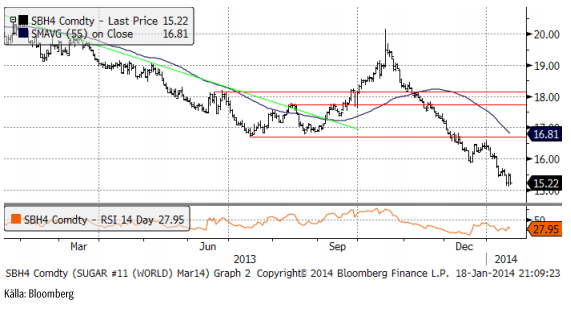

Socker

Marskontraktet på råsocker backade i veckan till en ny bottennotering, men har sedan i onsdags funnit stöd på en nivå strax över 15 cent. Sockermarknaden verkar vara välförsedd.

Kaffe

Kaffepriset har fortsatt att rekylera något, men inte så mycket som det finns potential för. I veckan har kommit rapporter som indikerar att de senaste månadernas prisuppgång har diskonterat för mycket av en vändning i marknaden som ännu inte visar tecken på att inträffa. Brasiliens skörd har t ex justerats upp. Risken är stor att den här optimismen vänds i besvikelse med ännu lägre pris som följd, på samma sätt som skedde i marknaden för socker tidigare i höstas. Fundamentalt sett har sockermarknaden närmare till att balans mellan utbud och efterfrågan än kaffe. Visserligen är kostnaden för att producera kaffe mycket högre än priset, men det produceras trots allt för mycket kaffe i världen i förhållande till vad som konsumeras, fortfarande. Risken den här veckan är på nedsidan. Ur ett tekniskt perspektiv skulle priset lätt kunna falla tillbaka till 110-centsnivån, eller rentav testa bottennivån. Ur teknisk synvinkel ska man naturligtvis inte heller utesluta att priset bryter den motståndet på nedsidan. Priset ligger precis under (röd linje i diagrammet nedan). I dagsläget är förmodligen neutral position (ingen alls) bäst, men man bör försöka köpa om priset bryter motståndet.

Med reservation för att vi tror att det mest sannolika är en rekyl nedåt i veckan som kommer, tror vi ändå att kaffe är köpvärt på länge sikt och behåller därför köprekommendationen.

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB Merchant Banking och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

The information in this document has been compiled by SEB Merchant Banking, a division within Skandinaviska Enskilda Banken AB (publ) (“SEB”).

Opinions contained in this report represent the bank’s present opinion only and are subject to change without notice. All information contained in this report has been compiled in good faith from sources believed to be reliable. However, no representation or warranty, expressed or implied, is made with respect to the completeness or accuracy of its contents and the information is not to be relied upon as authoritative. Anyone considering taking actions based upon the content of this document is urged to base his or her investment decisions upon such investigations as he or she deems necessary. This document is being provided as information only, and no specific actions are being solicited as a result of it; to the extent permitted by law, no liability whatsoever is accepted for any direct or consequential loss arising from use of this document or its contents.

About SEB

SEB is a public company incorporated in Stockholm, Sweden, with limited liability. It is a participant at major Nordic and other European Regulated Markets and Multilateral Trading Facilities (as well as some non-European equivalent markets) for trading in financial instruments, such as markets operated by NASDAQ OMX, NYSE Euronext, London Stock Exchange, Deutsche Börse, Swiss Exchanges, Turquoise and Chi-X. SEB is authorized and regulated by Finansinspektionen in Sweden; it is authorized and subject to limited regulation by the Financial Services Authority for the conduct of designated investment business in the UK, and is subject to the provisions of relevant regulators in all other jurisdictions where SEB conducts operations. SEB Merchant Banking. All rights reserved.

The latest weekly report from the US DOE showed a substantial drawdown across key petroleum categories, adding more upside potential to the fundamental picture.

Commercial crude inventories (excl. SPR) fell by 5.8 million barrels, bringing total inventories down to 415.1 million barrels. Now sitting 11% below the five-year seasonal norm and placed in the lowest 2015-2022 range (see picture below).

Product inventories also tightened further last week. Gasoline inventories declined by 2.1 million barrels, with reductions seen in both finished gasoline and blending components. Current gasoline levels are about 3% below the five-year average for this time of year.

Among products, the most notable move came in diesel, where inventories dropped by almost 4.1 million barrels, deepening the deficit to around 20% below seasonal norms – continuing to underscore the persistent supply tightness in diesel markets.

The only area of inventory growth was in propane/propylene, which posted a significant 5.1-million-barrel build and now stands 9% above the five-year average.

Total commercial petroleum inventories (crude plus refined products) declined by 4.2 million barrels on the week, reinforcing the overall tightening of US crude and products.

A classic case of “buy the rumor, sell the news” played out in oil markets, as Brent crude has dropped sharply – down nearly USD 10 per barrel since yesterday evening – following Iran’s retaliatory strike on a U.S. air base in Qatar. The immediate reaction was: “That was it?” The strike followed a carefully calibrated, non-escalatory playbook, avoiding direct threats to energy infrastructure or disruption of shipping through the Strait of Hormuz – thus calming worst-case fears.

After Monday morning’s sharp spike to USD 81.4 per barrel, triggered by the U.S. bombing of Iranian nuclear facilities, oil prices drifted sideways in anticipation of a potential Iranian response. That response came with advance warning and caused limited physical damage. Early this morning, both the U.S. President and Iranian state media announced a ceasefire, effectively placing a lid on the immediate conflict risk – at least for now.

As a result, Brent crude has now fallen by a total of USD 12 from Monday’s peak, currently trading around USD 69 per barrel.

Looking beyond geopolitics, the market will now shift its focus to the upcoming OPEC+ meeting in early July. Saudi Arabia’s decision to increase output earlier this year – despite falling prices – has drawn renewed attention considering recent developments. Some suggest this was a response to U.S. pressure to offset potential Iranian supply losses.

However, consensus is that the move was driven more by internal OPEC+ dynamics. After years of curbing production to support prices, Riyadh had grown frustrated with quota-busting by several members (notably Kazakhstan). With Saudi Arabia cutting up to 2 million barrels per day – roughly 2% of global supply – returns were diminishing, and the risk of losing market share was rising. The production increase is widely seen as an effort to reassert leadership and restore discipline within the group.

That said, the FT recently stated that, the Saudis remain wary of past missteps. In 2018, Riyadh ramped up output at Trump’s request ahead of Iran sanctions, only to see prices collapse when the U.S. granted broad waivers – triggering oversupply. Officials have reportedly made it clear they don’t intend to repeat that mistake.

The recent visit by President Trump to Saudi Arabia, which included agreements on AI, defense, and nuclear cooperation, suggests a broader strategic alignment. This has fueled speculation about a quiet “pump-for-politics” deal behind recent production moves.

Looking ahead, oil prices have now retraced the entire rally sparked by the June 13 Israel–Iran escalation. This retreat provides more political and policy space for both the U.S. and Saudi Arabia. Specifically, it makes it easier for Riyadh to scale back its three recent production hikes of 411,000 barrels each, potentially returning to more moderate increases of 137,000 barrels for August and September.

In short: with no major loss of Iranian supply to the market, OPEC+ – led by Saudi Arabia – no longer needs to compensate for a disruption that hasn’t materialized, especially not to please the U.S. at the cost of its own market strategy. As the Saudis themselves have signaled, they are unlikely to repeat previous mistakes.

Conclusion: With Brent now in the high USD 60s, buying oil looks fundamentally justified. The geopolitical premium has deflated, but tensions between Israel and Iran remain unresolved – and the risk of missteps and renewed escalation still lingers. In fact, even this morning, reports have emerged of renewed missile fire despite the declared “truce.” The path forward may be calmer – but it is far from stable.

Analys

A muted price reaction. Market looks relaxed, but it is still on edge waiting for what Iran will do

Brent crossed the 80-line this morning but quickly fell back assigning limited probability for Iran choosing to close the Strait of Hormuz. Brent traded in a range of USD 70.56 – 79.04/b last week as the market fluctuated between ”Iran wants a deal” and ”US is about to attack Iran”. At the end of the week though, Donald Trump managed to convince markets (and probably also Iran) that he would make a decision within two weeks. I.e. no imminent attack. Previously when when he has talked about ”making a decision within two weeks” he has often ended up doing nothing in the end. The oil market relaxed as a result and the week ended at USD 77.01/b which is just USD 6/b above the year to date average of USD 71/b.

Brent jumped to USD 81.4/b this morning, the highest since mid-January, but then quickly fell back to a current price of USD 78.2/b which is only up 1.5% versus the close on Friday. As such the market is pricing a fairly low probability that Iran will actually close the Strait of Hormuz. Probably because it will hurt Iranian oil exports as well as the global oil market.

It was however all smoke and mirrors. Deception. The US attacked Iran on Saturday. The attack involved 125 warplanes, submarines and surface warships and 14 bunker buster bombs were dropped on Iranian nuclear sites including Fordow, Natanz and Isfahan. In response the Iranian Parliament voted in support of closing the Strait of Hormuz where some 17 mb of crude and products is transported to the global market every day plus significant volumes of LNG. This is however merely an advise to the Supreme leader Ayatollah Ali Khamenei and the Supreme National Security Council which sits with the final and actual decision.

No supply of oil is lost yet. It is about the risk of Iran closing the Strait of Hormuz or not. So far not a single drop of oil supply has been lost to the global market. The price at the moment is all about the assessed risk of loss of supply. Will Iran choose to choke of the Strait of Hormuz or not? That is the big question. It would be painful for US consumers, for Donald Trump’s voter base, for the global economy but also for Iran and its population which relies on oil exports and income from selling oil out of that Strait as well. As such it is not a no-brainer choice for Iran to close the Strait for oil exports. And looking at the il price this morning it is clear that the oil market doesn’t assign a very high probability of it happening. It is however probably well within the capability of Iran to close the Strait off with rockets, mines, air-drones and possibly sea-drones. Just look at how Ukraine has been able to control and damage the Russian Black Sea fleet.

What to do about the highly enriched uranium which has gone missing? While the US and Israel can celebrate their destruction of Iranian nuclear facilities they are also scratching their heads over what to do with the lost Iranian nuclear material. Iran had 408 kg of highly enriched uranium (IAEA). Almost weapons grade. Enough for some 10 nuclear warheads. It seems to have been transported out of Fordow before the attack this weekend.

The market is still on edge. USD 80-something/b seems sensible while we wait. The oil market reaction to this weekend’s events is very muted so far. The market is still on edge awaiting what Iran will do. Because Iran will do something. But what and when? An oil price of 80-something seems like a sensible level until something do happen.

Nickelmarknaden under fortsatt press – överskott väntas bestå till 2026

Westinghouse planerar tio nya stora kärnreaktorer i USA – byggstart senast 2030

Eurobattery Minerals förvärvar majoritet i spansk volframgruva

USA ska införa 50 procent tull på koppar

Ryska staten siktar på att konfiskera en av landets största guldproducenter

Mahvie Minerals växlar spår – satsar fullt ut på guld

A muted price reaction. Market looks relaxed, but it is still on edge waiting for what Iran will do

Jonas Lindvall är tillbaka med ett nytt oljebolag, Perthro, som ska börsnoteras

Oljan, guldet och marknadens oroande tystnad

Domstolen ger klartecken till Lappland Guldprospektering

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMahvie Minerals växlar spår – satsar fullt ut på guld

-

Analys4 veckor sedan

A muted price reaction. Market looks relaxed, but it is still on edge waiting for what Iran will do

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanJonas Lindvall är tillbaka med ett nytt oljebolag, Perthro, som ska börsnoteras

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanOljan, guldet och marknadens oroande tystnad

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanDomstolen ger klartecken till Lappland Guldprospektering

-

Analys3 veckor sedan

Tightening fundamentals – bullish inventories from DOE

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanRyska staten siktar på att konfiskera en av landets största guldproducenter

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLundin Mining ska bli en av de tio största kopparproducenterna i världen