Analys

SEB – Råvarukommentarer, 10 mars 2014

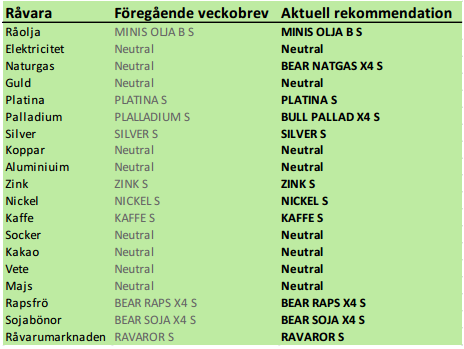

Rekommendationer

Kort sammanfattning

I det här veckobrevet vill vi särskilt uppmärksamma läsaren på det tydliga och viktiga trendbrottet i palladium. På basis av att det tekniska motståndet som etablerades redan 2011 bröts förra veckan, rekommenderar vi köp. Läs mer i ”Platina och Palladium” avsnittet.

Oljepriset steg ytterst lite nyheten om att Ryssland invaderar Ukraina. Det är ett svaghetstecken. Det är ett svaghetstecken för oljemarknaden.

Väderleksprognosen för de Brasiliens viktigaste kaffedistrikt visar återigen nederbörd långt under det normala. Torkan i januari och februari är den svåraste som är registrerad där och när nu mars även ser ut att ge lite nederbörd innan torkperioden börjar i april, finns det anledning att gå tillbaka till en köpt position i kaffe. Risken är emellertid bevisligen extrem, när kaffepriset vissa dagar har förändrats med mer än 10%.

Råolja – Brent

Efter att det stod klart att Ryssland invaderat Ukraina, steg oljepriset snabbt till 112.39 dollar som högst. När det stod klart att endast en mindre del, 300,000 fat per dag, av Rysslands olja exporteras via Ukraina till Europa, och att EU nog inte kommer att sluta importera olja från Ryssland, sjönk priset igen och stängde veckan på 109 dollar. Det är faktiskt något lägre än veckan innan allt detta inträffade. Att oljepriset inte förmår utveckla sig starkare när något sånt här inträffar, måste tolkas som ett oerhört svaghetstecken.

Ytterligare ett svaghetstecken är att oljepriset inte är starkare, trots att Libyens produktion återigen i februari krympt ihop till 350,000 fat om dagen från att ha varit uppe på 470,000 fat i januari. Under 2012 var produktionen som högst 1.6 mbpd. Stiger Libyens produktion kommer det att sätta press på oljepriset.

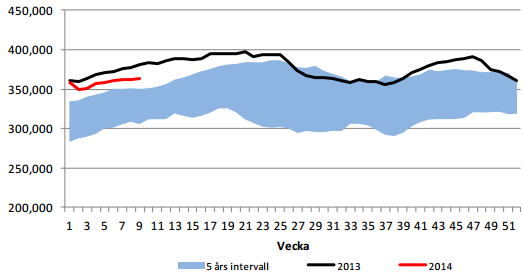

Nedan ser vi lagerutvecklingen i USA i tusen fat. Även om lagren inte är lika höga som förra året, är de väsentligt högre än 2008 – 2012 – och det trots att det varit mycket kallt i USA med hög efterfrågan på eldningsolja.

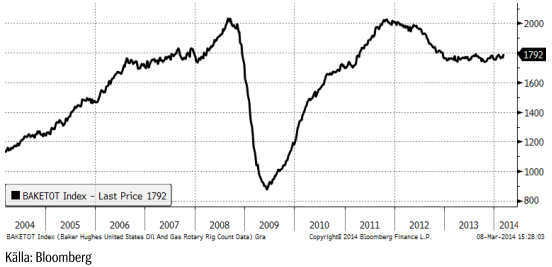

Antalet borr-riggar i USA steg i veckan till 1792 stycken enligt Baker Hughes. Det är den högsta nivån sedan 2012. Den största ökningen skedde på horisontella och ”directional”, alltså sådana som används på skiffer.

Årets lägsta oljepris brukar noteras i april. Förra året var det 97 dollar. I år är marknaden väsentligt svagare. Därför tror vi att priset kommer att gå ännu längre ner, kanske till 95 dollar.

Vi rekommenderar en kort position i olja, t ex med MINIS OLJA B S eller MINIS OLJA A S.

Elektricitet

Underliggande terminskontrakt för SEB:s certifikat på el rullades i början på mars från det andra kvartalet till det tredje. Just nu avser investeringen alltså vad det genomsnittliga systempriset (spotpriset) blir under juli, augusti och september.

Elpriset fortsätter att handla svagt och vi fortsätter med neutral rekommendation. Vädret fortsätter att vara milt och nederbördsrikt. Nedan ser vi veckochartet på tredje kvartalets terminskontrakt. Priset är i stadig fallande trend. Det som gör att vi inte rekommenderar sälj, utan neutral, är att priset är så exceptionellt lågt. Vi vet av erfarenhet att när något händer i elmarknaden som föranleder högre elpris – t ex ett omslag i vädret – eller högre kolpris – kommer det att gå mycket fort uppåt.

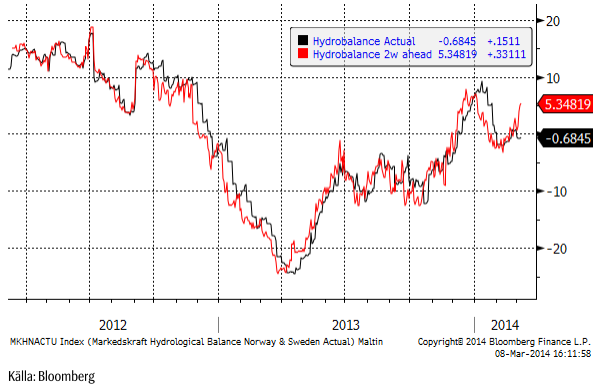

2 veckors prognos för hydrologisk balans har stigit till +5 TWh.

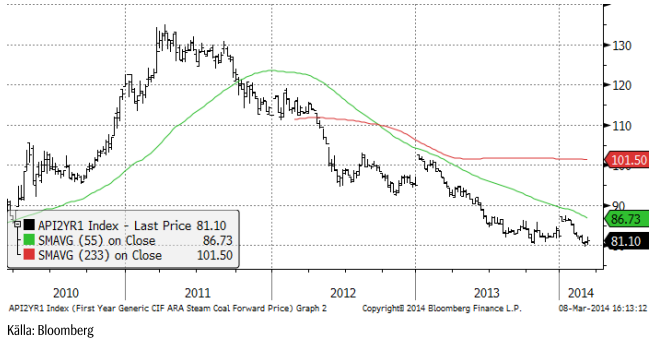

Priset på utsläppsrätter har stabiliserat sig strax under 7 euro per ton. Priset på kol, nedan ser vi terminskontraktet för leverans under nästa år, har de senaste veckorna hållit sig strax över 80 dollar, efter att ha gått ner från början av året. 80 dollar är samma nivå som marknaden hade som stöd under slutet av förra året. Det är möjligt att det är en nivå som kan utgöra bas för en prisuppgång. Det är dock viktigt att hålla koll på att den nivån inte bryts.

Samtidigt som pristrenden är fortsatt negativ på kort sikt, tror vi att elmarknaden bottnar i år, pga att kolmarknaden bottnar. Vädret i Norden, som har spelat en avgörande roll för prisutvecklingen, har alltid sin största påverkan på vintern, då kallt eller varmt väder påverkar efterfrågan mycket. Framåt sommaren kommer prisutvecklingen på kontinenten, som drivs mer av förutsättningarna för kolkraft, att spela större roll.

Europa importerar en del gas från Rysslands Gazprom, dock inte något land i Nordpools börsområde. Gasen används framförallt för att producera el. Gas är en dyrare energikälla i Europa än vad kol är och pga den varma vintern, behövs den inte. Vattenfalls köpte som bekant Nuon, som var gasfokuserat. Nuon är numera värt väsentligt mindre än det var när Vattenfall köpte bolaget, därför att gasbaserad produktion blivit värdelös. Nuon är en bra illustration på hur gasen förlorat mark i Europa. Detta beror till stor del på att Gazprom prissatt gasen ur marknaden. Det är inte som i USA, där en fri marknad har gjort gasen till en billigare energikälla än kol. Vad gäller hotet från Ryssland (=Gazprom) är detta tomt vad gäller gasen. Pga den varma vintern är lagren av gas dessutom stora hos konsumenterna. I Storbritannien är de t ex 25% större än normalt och eftersom varmare väder är i antågande och mindre behov för uppvärmning kommer att finnas är den uppgift om 45 dagars lager (baserat på genomsnittlig dagsförbrukning) inte relevant. EU klarar sig utan rysk gas mycket länge och ett stopp i tillförseln, t ex genom ett EU embargo, skulle ha mindre effekt på elpriset än vad media förespeglar. Pga Nord Stream, som går strax utanför Gotland, med 55 miljarder kubikmeter gas / år i kapacitet, behöver endast 25 miljarder kubikmeter forslas till EU via Ukraina; och den siffran är baserad på ett par år gamla uppgifter och återspeglar inte den kommande vårens och sommarens situation.

I går, söndagen den 9 mars, när solen sken – även över Tyskland, producerade de tyska solcellerna på 21 GW effekt av 35 GW installerat. Effekten motsvarade 21 reaktorer. Det här är elektricitet som har noll euro rörlig produktionskostnad och alltså kan erbjudas nästan så billigt för omedelbar konsumtion. Det innebär att de flesta produktionsmetoder har svårt att konkurrera, inte minst den ryska gasen.

Naturgas

Henry Hub-gasen i USA stängde i fredags på oförändrad nivå jämfört med veckan innan. Den kärva vintern är nu i princip över, helgen (8 – 9 mars) köldknäpp med upp till 20 grader under det normala i Oklahoma och Kansas och lägsta temperatur -6 till -7 grader Celcius, följs i veckan och veckorna som kommer av temperaturer över nästan hela USA.

Rig Count ökar, som vi såg under oljeavsnittet. Prisuppgången på gas är säkerligen en bidragande orsak till det. Fler borr-riggar leder inom kort till större utbud av gas och därmed lägre pris.

Vi tror att det kan vara värt att, försiktigt, ta en kort position i amerikansk naturgas, t ex med BEAR NATGAS X4 S.

Basmetaller

Den förvärrade situationen i Ukraina förra helgen angav tonen när LME öppnade på måndagen. Metallpriserna föll i linje med andra marknader. Efter att marknaden smält den nya informationen vände priserna upp på bred front mot mitten av veckan. Ett av veckans teman var sannolikheten för sanktioner mot Ryssland och i så fall vilken effekt det skulle ha på utbudet av några metaller som Ryssland har en stor andel av världsproduktionen av. Palladium är den mest uppenbara metallen, men nickel kan också sägas höra dit. Norilsk tillverkar båda. Även aluminiumpriset fick förmodligen stöd från den här rysslandseffekten. Vi tror dock att man gör klokt i att tona ner den här effekten. Dels för att Norilsk är ett globalt företag och dels för att västvärlden än så länge bara lyckats föreslå att EU ska lägga gemensamma visumförhandlingar på is.

I fredags flyttades marknadens fokus från utbudssidan till efterfrågesidan. Fortsatta indikationer på krångligare finansiell situation i Kina, kan öka kostnaderna för lagerhållare av metaller i Kina. Den utlösande faktorn i fredags var nyheten att en solcellstillverkare inte kunde betala obligationsinnehavare som förväntat. Det är ovanligt med den typen av uppenbar insolvens för stora företag i Kina. Kopparpriset åkte på en stor smäll i fredags och föll med nästan 4%. Stål- och järnmalmspriserna föll ovanligt mycket också. TSI62%-noteringen på järnmalm föll med 2.6% och stängde i fredags på 114.20 dollar / ton.

På den positiva sidan, Non-Farm Payrolls (antal nyanställda) i USA kom in nästan som förväntat, vilket marknaden tolkade som ”tillräckligt bra” för att FED ska fortsätta med sin ”tapering” av QE3 och inte minska på ”taper speed”. Detta var klart negativt för guld, eftersom det innebär att klockan fortfarande tickar för när den första räntehöjningen i USA kommer.

Koppar

Koppar är den mest klassiska av basmetaller, vilket gör att man spontant tänker på den som investerare i råvarumarknaden. Lagren vid LME faller, vilket indikerar att efterfrågan är starkare än utbudet. Det finns dock en oro för att lagerminskningen på LME beror på att metall flyttas från LME:s lagerhus till billigare lagerhus i Kina, där det binds upp i finansieringsaffärer (säljs på termin). I så fall beror lagerminskningen inte på ökad konsumtion. Officiell statistik på lagernivån vid Shanghai Futures Exchange visar att lagren även där stiger. Det lägre lagret vid LME skapar backwardation i terminskurvan, vilket håller tillbaka de naturliga säljarna, vilket i sin tur ger stöd åt den allmänna prisnivån. Nyheten om ”default” på företagsobligationen i Kina förra veckan tycks vara den utlösande faktorn för prisfallet i fredags. Vi har sett den här typen av rörelser i kopparpriset, men det var ett bra tag sedan. Ofta utlöser så här stora prisfall, ytterligare tekniska försäljningar. Vi kan därför inte utesluta ytterligare säljtryck i veckan som kommer. Frågan nu är vad Kina kommer att göra. Tidigare har köpare där utnyttjat prisfall för att köpa på sig koppar billigt. Tekniskt är nästa stödnivå vid 6600 dollar, och det är definitivt inom räckhåll.

Vi rekommenderar neutral position i koppar.

Aluminium

Aluminiumpriset föll i måndags för en vecka sedan tillsammans med allt annat, men fick sedan stöd av risken för att utbudet av aluminiium ska påverkas negativt av eventuella sanktioner mot Ryssland. Liksom Norilsk står för en stor del av global produktion av palladium och nickel, är Rusal även en betydande producent av aluminium. Vi tror inte att något av detta är sannolikt att besannas med under förra veckan fanns den rädslan i marknaden. Fundamenta för aluminium rör sig i ”rätt” riktning. Ett tecken på det är att premium-marknaden (för fysisk metall) fortfarande är väldigt stark. I Japan gjordes en överenskommelse om premierna för det andra kvartalet och premien blev rekordhöga 365 dollar / ton. Det är i linje med situationen globalt. I USA:s Mellanväster har premierna dock minskat något till 0.1888 dollar / pund (416 dollar / ton). Vi tror att priset på aluminium har sett sin bottennotering i den här nedgångsfasen och är försiktigt positivt inställda.

Vi fortsätter med neutral rekommendation på aluminium.

Zink

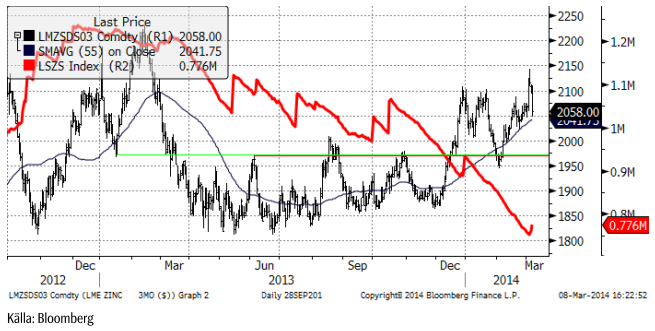

I det generella lättnadsrallyt i tisdags kom det väntade tekniska genombrottet för zinkpriset. Lika ivrigt som investerare hoppade på tåget, hoppade de dock ur det i fredags. Zinkpriset är tillbaka på ruta ett, på samma nivå som för en vecka sedan. Vi föredrar att vara köpta zink framför koppar och aluminium, därför att terminspriserna inte har så mycket premie över spotpriset. 12 månaders contango är bara 1%, vilket är en liten kostnad för spotpriset att hämta in. Givet den snabbt förbättrande fundamentala situationen, borde det finnas goda förutsättningar att få en god avkastning på en placering i zink.

Vi rekommenderar köp av ZINK S eller BULL ZINK X4 S.

Nickel

Vi har skrivit en hel del om uppsidespotentialen i nickelpriset. Tekniskt är ett utbrott vid motståndet vid 15000 dollar den slutliga signalen om att trenden är uppåt. Nu har vi kommit dit. Den häftiga prisuppgången känns dock lite omotiverad tycker vi. Vi tror att trenden uppåt kommer att vara svagare, alltså tycker vi att marknaden är ”överköpt” just nu. Vi tycker alltså att man ska invänta en rekyl för att investera i nickel. Prisfallet i koppar bör påverka nickel negativt också.

Det som fått nickelpriset att gå upp är utbudssituationen senare i år, pga Indonesiens exportförbud av malm. Nickelpriset brukar anpassa sig fort till förändrade utbudsförhållanden och det har kommit rapporter från Kina om att den något sämre malmen från Filippinerna har stigit kraftigt i pris.

Guld

Antalet nyanställda ii USA (NFP)-statistiken betraktades av marknaden, som ovan nämnt, som ”tillräckligt bra” för att FED ska kunna följa sin tidigare fastslagna ”tapering” (nedtrappning) av QE3. Det betyder att klockan fortfarande tickar för tidpunkten när tapering är slut och FED:s första räntehöjning kommer, om ca 2 – 3 år. En svag NFP-siffra skulle ha bekräftat att USA:s arbetsmarknad inte genererar så många nya jobb som FED hade väntat sig och att tidpunkten för den första räntehöjningen skjuts längre in i framtiden, samtidigt som penningmängden fortsätter att öka. En ökande penningmängd leder, allt annat lika, till högre inflationstakt.

Tekniskt ligger guldpriset precis under ett tekniskt motstånd, se diagrammet nedan.

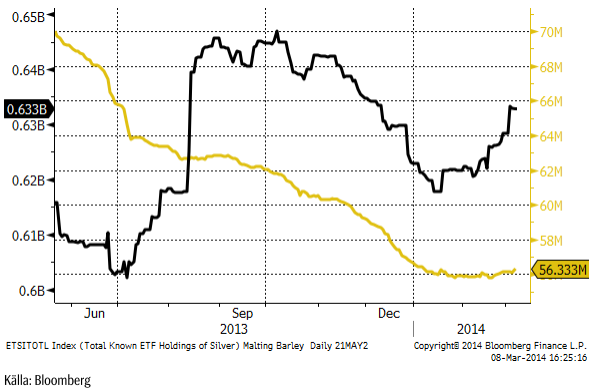

Nu har institutionella placerare börjat köpa guldfonder igen! Den gula kurvan visar antal miljoner uns som ägs via börshandlade fonder/certifikat/depåbevis. Innehaven i silver, den svarta kurvan, har ökat kraftigt sedan början av året.

Den virtuella konkurrenten till guld, Bitcoin, har råkat ut för två bakslag den senaste tiden. Senast var det Bitcoin-börsen Mt. Gox i Japan som rånades på totalt 850,000 Bitcoins, värt ungefär 3.5 miljarder kronor. Bolaget gick omedelbart i konkurs och alla sparare med ”wallets” kopplade dit förlorade alla sina ”pengar”. Uppenbarligen har folk tidigare tyckt att Bitcoin är en attraktiv ”valuta”, trots att den bara är testad i några år, det inte går att köpa något för den, den är illikvid och har en instabil kurs. Det är en osannolik valuta. Att den har en instabil kurs – hittills mestadels uppåt – men den senaste tiden nedåt – förefaller vara det som primärt har attraherat folk till Bitcoin. Dagen det går upp för folk att det intresset är en variant på tulpomani är det troligen slut med Bitcoin. Det skulle inte förvåna om den senaste stölden, som visar hur farligt Bitcoin är, innebär början på slutet. Jag noterar det här, eftersom det tycks som om samma typ av investerare som gillar Bitcoin också gillar (fysiskt) guld och silver som placering. Såväl Bitcoin som guld och silver kan ägas utan att någon annan vet om att man äger dem och är en tillgång som inte samtidigt är någon annans skuld. När det gäller Bitcoin kan det i och för sig ifrågasättas om det är inte tillgång över huvud taget. Det har därför snarare hävdats att det är en ”valuta”, men Bitcoin uppfyller som sagt inte de kriterier som vanligtvis krävs av en valuta särskilt väl. Det har större likheter med en i sig ganska billig tulpanlök. Om pengar slutar att flöda till Bitcoin, är det rimligt att tänka att det går (tillbaka) till guld och silver.

Vi fortsätter tills vidare med neutral vy på guld. Vi skulle vilja köpa om det kommer en rekyl.

Silver

Silverpriset, som bröt motståndet vid 20.50, gick upp till 22 på nästan bara en dag. Förra veckan handlades metallen till ett pris strax under motståndet vid 22 dollar. Vi tror att det kommer att brytas och tror att priset kan gå upp mot 24 eller 25 dollar per uns i det korta perspektivet.

Vi anser att silver är mer köpvärt än guld och skulle vilja köpa på de här nivåerna, i synnerhet efter den rekyl som inträffat de senaste veckorna.

Platina & Palladium

Platina har sedan det förra veckobrevet stigit med 50 dollar till 1482.50 dollar per uns. Det är en tekniskt intressant motståndsnivå, i chartet markerad med ”1481”. Egentligen är nivån alltså bruten på uppsidan redan, men som vi ser har marknaden under de tre senaste dagarna inte lyckats gå högre, av någon anledning.

Förhandlingarna i Sydafrika bröt samman i veckan som gick. AMCU sade att gruvföretagen har 3 år på sig att höja den lägsta lönen för gruvarbetare till 12,500 rand. Detta avvisades i den officiella förhandlingarna. Sydafrikansk domstol avvisade gruvföretagens anmälan om att AMCU brutit mot strejklagstiftningen, där det står att AMCU inte har rätt att använda våld i demonstrationer. Domstolen gav AMCU rätt, genom att avvisa anmälan. Domstolen sade att parterna fick reda ut den frågan själva. AMCU verkar inte vilja ge med sig. De sade i veckan ”Våra krav är skrivna med blod från Marikana”, med hänvisning till Marikana-massakern för två år sedan. Platinapriset fick extra fart i veckan efter att Lonmin (världens tredje största platinaproducent) sade att de inte kommer att klara av att nå produktionsmålet för 2014 på 750 k troy uns.

För att få perspektiv på prisutvecklingen i platina, kan vi titta på kursdiagrammet på veckobasis nedan. En snabb blick ger en ganska positiv bild, vilket gör att vi fortsätter att vilja ha en köpt position i platina. Den mycket intressanta utvecklingen i palladium-marknaden, som vi strax ska titta på, gör oss också positivt inställda till platina.

Palladium, där Ryssland står för nästan all produktion i världen, steg kraftigt i veckan. Medan den häftiga uppgången på kort sikt kan följas av en rekyl nedåt, ser det långsiktiga, vecko-chartet ovanligt intressant ut ur ett tekniskt perspektiv. Det är sällan man ser ett så väldefinierat tekniskt motstånd brytas på uppsidan. Det här är ett tillfälle som vi inte tycker att någon ska missa att ta en position i. Eftersom Ryssland står för en så stor del av produktionen, och det är mycket svårt att få tag på relevant information om vad som händer i marknaden för palladium, blir den tekniska analysen avgörande. Charten avslöjar att det finns information, som vi inte har en aning om, men som uppenbarligen är av den sorten att en så väldefinierad motståndsnivå bryts. Det är en köpsignal.

Vi rekommenderar alltså köp av både platina och palladium. Vi tycker att man ska favorisera en lång position i palladium. I det här veckobrevet finns ingen indikation om framtida prisutveckling som är så stark som i palladium.

Kaffe

Prisuppgången från 180 cent till 200 var oväntad. Lokala fysiska handlare säger att lantbrukare är mer försiktiga med att sälja nu jämfört med två veckor sedan. De tror att priset kan gå ännu högre. Det har varit och är fortsatt svårt att sätta torkan i Minas Gerais i Brasilien i perspektiv och få ett mått på hur allvarlig den är och när vi nu börjar få grepp om omfattningen, har priset redan gått. Dock vill vi påpeka att vi, såvitt vi vet, var först att påpeka att nyheter om torkskador på sojan i Goias, på väderkartor såg ut att huvudsakligen ha drabbat Minas Gerais och Espirito Santo, där soja inte odlas, utan kaffe.

The International Coffee Organisation har publicerat en utmärkt översikt över torkan och sätter den i perspektiv. Rapporten är skriven av Cabi, som är en slags välgörenhetsorganisation inom lantbruksnäringarna, nuförtiden som en del av FN med ungefär samma karaktär som IPCC. Rapporten säger att den sammanlagda torkan i Minas Gerais för januari och februari liknar torkan i delstaten år 1977, men är väsentligt värre än då. Det saknas data bakåt i tiden för att hitta en torka som varit värre. Rapporten visar också att torkan drabbat värst i den södra del av Minas Gerais där kaffeproduktionen är som mest intensiv. Slutligen säger rapporten att bidragande orsaker för att förstärka torkan är att landskapet förändrats – områdets skogsbestånd är kraftigt decimerat. Ett par forskningsrapporter anges som stöd för att kausaliteten går från avskogning till förvärrad torka.

Vi tolkar detta som att Brasilien kan vinna på att återplantera skog – med den naturliga konsekvensen att det sker på bekostnad av antalet kaffebuskar. För producenten kan detta ändå vara optimalt. Lägre produktionsrisk kan kompensera en lägre intäkt. Konsekvensen för världsmarknaden blir dock ett mindre utbud och därmed högre pris. Detta är en långsiktig slutsats vi kan dra.

Det regnade dock ordentligt förra helgen under Carnevalen som började fredagen den 1 mars och avslutade i onsdags. Som vi såg under Odlingsväderrubriken väntas dock det torra vädret bestå de kommande två veckorna. Torrast väntas det vara i just Minas Gerais och Espirito Santo och det gör att skadorna på kaffebuskarna kan bli ännu större. Det har redan varit ovanligt torrt i januari och februari på ett sätt som det saknas dokumentation om (tidigare än 50- och 60-tal). Nu ser även mars ut att bli ovanligt torrt. I april börjar torr-perioden och utan någon markfukt alls, kan då skadorna eskalera. Förutom att det under januari och februari föll ovanligt lite nederbörd, var det också onormalt varmt.

Nedanför ser vi den senaste prisuppgången i perspektiv av de senaste 30 åren. Prisuppgången i januari, februari och nu i början på mars, liknar uppgångarna hösten 1985, sommaren 1994, och våren 1997. Historien visar att prisuppgången hittills i år inte har nått lika långt upp som prisuppgångarna nådde de gångerna och skadorna tycks vara värre den här gången än de var vid dessa tidigare tillfällen.

Med den information vi hade vid förra veckobrevet för två veckor sedan gick vi över till neutral rekommendation. Vi är inte så säkra på att det är rätt rekommendation. Risken är naturligtvis extremt hög i marknaden, då den rört sig mer än 10% på en dag! Samtidigt som förlustrisken i en position därför är väldigt hög – i synnerhet för högrisk-instrument som BULL & BEAR ”X4”, kan det finnas mer risk på uppsidan än på nedsidan och en försiktig köpt position i BULL KAFFE X4 S eller KAFFE S, kanske är värt att ha istället för att vara utanför marknaden.

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB Merchant Banking och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

The information in this document has been compiled by SEB Merchant Banking, a division within Skandinaviska Enskilda Banken AB (publ) (“SEB”).

Opinions contained in this report represent the bank’s present opinion only and are subject to change without notice. All information contained in this report has been compiled in good faith from sources believed to be reliable. However, no representation or warranty, expressed or implied, is made with respect to the completeness or accuracy of its contents and the information is not to be relied upon as authoritative. Anyone considering taking actions based upon the content of this document is urged to base his or her investment decisions upon such investigations as he or she deems necessary. This document is being provided as information only, and no specific actions are being solicited as a result of it; to the extent permitted by law, no liability whatsoever is accepted for any direct or consequential loss arising from use of this document or its contents.

About SEB

SEB is a public company incorporated in Stockholm, Sweden, with limited liability. It is a participant at major Nordic and other European Regulated Markets and Multilateral Trading Facilities (as well as some non-European equivalent markets) for trading in financial instruments, such as markets operated by NASDAQ OMX, NYSE Euronext, London Stock Exchange, Deutsche Börse, Swiss Exchanges, Turquoise and Chi-X. SEB is authorized and regulated by Finansinspektionen in Sweden; it is authorized and subject to limited regulation by the Financial Services Authority for the conduct of designated investment business in the UK, and is subject to the provisions of relevant regulators in all other jurisdictions where SEB conducts operations. SEB Merchant Banking. All rights reserved.

The latest weekly report from the US DOE showed a substantial drawdown across key petroleum categories, adding more upside potential to the fundamental picture.

Commercial crude inventories (excl. SPR) fell by 5.8 million barrels, bringing total inventories down to 415.1 million barrels. Now sitting 11% below the five-year seasonal norm and placed in the lowest 2015-2022 range (see picture below).

Product inventories also tightened further last week. Gasoline inventories declined by 2.1 million barrels, with reductions seen in both finished gasoline and blending components. Current gasoline levels are about 3% below the five-year average for this time of year.

Among products, the most notable move came in diesel, where inventories dropped by almost 4.1 million barrels, deepening the deficit to around 20% below seasonal norms – continuing to underscore the persistent supply tightness in diesel markets.

The only area of inventory growth was in propane/propylene, which posted a significant 5.1-million-barrel build and now stands 9% above the five-year average.

Total commercial petroleum inventories (crude plus refined products) declined by 4.2 million barrels on the week, reinforcing the overall tightening of US crude and products.

A classic case of “buy the rumor, sell the news” played out in oil markets, as Brent crude has dropped sharply – down nearly USD 10 per barrel since yesterday evening – following Iran’s retaliatory strike on a U.S. air base in Qatar. The immediate reaction was: “That was it?” The strike followed a carefully calibrated, non-escalatory playbook, avoiding direct threats to energy infrastructure or disruption of shipping through the Strait of Hormuz – thus calming worst-case fears.

After Monday morning’s sharp spike to USD 81.4 per barrel, triggered by the U.S. bombing of Iranian nuclear facilities, oil prices drifted sideways in anticipation of a potential Iranian response. That response came with advance warning and caused limited physical damage. Early this morning, both the U.S. President and Iranian state media announced a ceasefire, effectively placing a lid on the immediate conflict risk – at least for now.

As a result, Brent crude has now fallen by a total of USD 12 from Monday’s peak, currently trading around USD 69 per barrel.

Looking beyond geopolitics, the market will now shift its focus to the upcoming OPEC+ meeting in early July. Saudi Arabia’s decision to increase output earlier this year – despite falling prices – has drawn renewed attention considering recent developments. Some suggest this was a response to U.S. pressure to offset potential Iranian supply losses.

However, consensus is that the move was driven more by internal OPEC+ dynamics. After years of curbing production to support prices, Riyadh had grown frustrated with quota-busting by several members (notably Kazakhstan). With Saudi Arabia cutting up to 2 million barrels per day – roughly 2% of global supply – returns were diminishing, and the risk of losing market share was rising. The production increase is widely seen as an effort to reassert leadership and restore discipline within the group.

That said, the FT recently stated that, the Saudis remain wary of past missteps. In 2018, Riyadh ramped up output at Trump’s request ahead of Iran sanctions, only to see prices collapse when the U.S. granted broad waivers – triggering oversupply. Officials have reportedly made it clear they don’t intend to repeat that mistake.

The recent visit by President Trump to Saudi Arabia, which included agreements on AI, defense, and nuclear cooperation, suggests a broader strategic alignment. This has fueled speculation about a quiet “pump-for-politics” deal behind recent production moves.

Looking ahead, oil prices have now retraced the entire rally sparked by the June 13 Israel–Iran escalation. This retreat provides more political and policy space for both the U.S. and Saudi Arabia. Specifically, it makes it easier for Riyadh to scale back its three recent production hikes of 411,000 barrels each, potentially returning to more moderate increases of 137,000 barrels for August and September.

In short: with no major loss of Iranian supply to the market, OPEC+ – led by Saudi Arabia – no longer needs to compensate for a disruption that hasn’t materialized, especially not to please the U.S. at the cost of its own market strategy. As the Saudis themselves have signaled, they are unlikely to repeat previous mistakes.

Conclusion: With Brent now in the high USD 60s, buying oil looks fundamentally justified. The geopolitical premium has deflated, but tensions between Israel and Iran remain unresolved – and the risk of missteps and renewed escalation still lingers. In fact, even this morning, reports have emerged of renewed missile fire despite the declared “truce.” The path forward may be calmer – but it is far from stable.

Analys

A muted price reaction. Market looks relaxed, but it is still on edge waiting for what Iran will do

Brent crossed the 80-line this morning but quickly fell back assigning limited probability for Iran choosing to close the Strait of Hormuz. Brent traded in a range of USD 70.56 – 79.04/b last week as the market fluctuated between ”Iran wants a deal” and ”US is about to attack Iran”. At the end of the week though, Donald Trump managed to convince markets (and probably also Iran) that he would make a decision within two weeks. I.e. no imminent attack. Previously when when he has talked about ”making a decision within two weeks” he has often ended up doing nothing in the end. The oil market relaxed as a result and the week ended at USD 77.01/b which is just USD 6/b above the year to date average of USD 71/b.

Brent jumped to USD 81.4/b this morning, the highest since mid-January, but then quickly fell back to a current price of USD 78.2/b which is only up 1.5% versus the close on Friday. As such the market is pricing a fairly low probability that Iran will actually close the Strait of Hormuz. Probably because it will hurt Iranian oil exports as well as the global oil market.

It was however all smoke and mirrors. Deception. The US attacked Iran on Saturday. The attack involved 125 warplanes, submarines and surface warships and 14 bunker buster bombs were dropped on Iranian nuclear sites including Fordow, Natanz and Isfahan. In response the Iranian Parliament voted in support of closing the Strait of Hormuz where some 17 mb of crude and products is transported to the global market every day plus significant volumes of LNG. This is however merely an advise to the Supreme leader Ayatollah Ali Khamenei and the Supreme National Security Council which sits with the final and actual decision.

No supply of oil is lost yet. It is about the risk of Iran closing the Strait of Hormuz or not. So far not a single drop of oil supply has been lost to the global market. The price at the moment is all about the assessed risk of loss of supply. Will Iran choose to choke of the Strait of Hormuz or not? That is the big question. It would be painful for US consumers, for Donald Trump’s voter base, for the global economy but also for Iran and its population which relies on oil exports and income from selling oil out of that Strait as well. As such it is not a no-brainer choice for Iran to close the Strait for oil exports. And looking at the il price this morning it is clear that the oil market doesn’t assign a very high probability of it happening. It is however probably well within the capability of Iran to close the Strait off with rockets, mines, air-drones and possibly sea-drones. Just look at how Ukraine has been able to control and damage the Russian Black Sea fleet.

What to do about the highly enriched uranium which has gone missing? While the US and Israel can celebrate their destruction of Iranian nuclear facilities they are also scratching their heads over what to do with the lost Iranian nuclear material. Iran had 408 kg of highly enriched uranium (IAEA). Almost weapons grade. Enough for some 10 nuclear warheads. It seems to have been transported out of Fordow before the attack this weekend.

The market is still on edge. USD 80-something/b seems sensible while we wait. The oil market reaction to this weekend’s events is very muted so far. The market is still on edge awaiting what Iran will do. Because Iran will do something. But what and when? An oil price of 80-something seems like a sensible level until something do happen.

Lundin Gold rapporterar enastående borrresultat vid Fruta del Norte

Stargate Norway, AI-datacenter på upp till 520 MW etableras i Narvik

Kopparpriset i fritt fall i USA efter att tullregler presenterats

Mängden M1-pengar ökar kraftigt

Fusionsföretag visar hur guld kan produceras av kvicksilver i stor skala – alkemidrömmen ska bli verklighet

Ryska staten siktar på att konfiskera en av landets största guldproducenter

USA ska införa 50 procent tull på koppar

Lundin Mining ska bli en av de tio största kopparproducenterna i världen

Hur säkrar vi Sveriges tillgång till kritiska metaller och mineral i en ny geopolitisk verklighet?

Fusionsföretag visar hur guld kan produceras av kvicksilver i stor skala – alkemidrömmen ska bli verklighet

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanRyska staten siktar på att konfiskera en av landets största guldproducenter

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanUSA ska införa 50 procent tull på koppar

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanLundin Mining ska bli en av de tio största kopparproducenterna i världen

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHur säkrar vi Sveriges tillgång till kritiska metaller och mineral i en ny geopolitisk verklighet?

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanFusionsföretag visar hur guld kan produceras av kvicksilver i stor skala – alkemidrömmen ska bli verklighet

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanUSA inför 93,5 % tull på kinesisk grafit

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanWestinghouse planerar tio nya stora kärnreaktorer i USA – byggstart senast 2030

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanEurobattery Minerals förvärvar majoritet i spansk volframgruva