Analys

SEB Jordbruksprodukter, 1 november 2012

På vetemarknaden hopar sig orosmolnen för Argentinas och Brasiliens skörd. Lokala estimat ligger på 1 mt efter sänkningar i veckan, mot 11.5 mt i USDA:s senaste prognos. Det torra vädret som fortsätter att behålla sitt grepp om USA:s och Kanadas odlingsområden, i Ryssland och i Kina, ökar oron för nästa års skörd. På grund av detta har priset för leverans november 2013 fortsatt att stiga över tekniska motståndsnivåer på Matif i Paris.

Sojabönorna och rapsen ser inte alls lika hausse-aktiga ut som vetet. Det är nu lite drygt en vecka kvar till nästa WASDE-rapport från USDA. Möjligen får vi se ytterligare en uppjustering i den amerikanska sojaskörden, i spåren av förbättrat väder. Vädret i Brasilien har varit bra, men sådden går inte framåt mycket snabbare än normalt, trots att lantbrukarna har sålt skörden redan i mycket större utsträckning än vanligt. Kinas senaste importsiffror var förvånande låga. Möjligen finns frågetecken också om efterfrågan. Det var länge sedan efterfrågan spelade en roll. Vi har ju vant oss vid en efterfrågan vid eller nära maximum de senaste åren.

Sojabönorna och rapsen ser inte alls lika hausse-aktiga ut som vetet. Det är nu lite drygt en vecka kvar till nästa WASDE-rapport från USDA. Möjligen får vi se ytterligare en uppjustering i den amerikanska sojaskörden, i spåren av förbättrat väder. Vädret i Brasilien har varit bra, men sådden går inte framåt mycket snabbare än normalt, trots att lantbrukarna har sålt skörden redan i mycket större utsträckning än vanligt. Kinas senaste importsiffror var förvånande låga. Möjligen finns frågetecken också om efterfrågan. Det var länge sedan efterfrågan spelade en roll. Vi har ju vant oss vid en efterfrågan vid eller nära maximum de senaste åren.

Odlingsväder

Det torra vädret fortsätter i de centrala delarna av USA, trots stormen Sandy vid östkusten. Väderleksprognosen för South Plains innehåller ingen nederbörd de kommande två veckorna. I Kanada finns även en viss oro nu för att det torra vädret ska påverka vårsådden. Detta gäller även den norra delen av prärien i USA. Kinas veteodlingsområden i norra delen av landet fortsätter att vara torra. Nederbörden i Europa ser ut att bli normal i den senaste väderleksrapporten. Vi har noterat att NOAA förutspår att den Nordatlantiska Oscillationen (NAO) kommer att gå in i sin negativa fas. Detta innebär att sjok av kall och torr ishavsluft drar in norrifrån och blockerar den vanliga västliga vinden i norra Europa. En typisk sådan vinterdag/natt är stjärnklar, iskall och vindstilla. Ryssland missar nederbörden i Europa. Med ett El Niño borta ur leken ser Australien ut att få god nederbörd. Den kommer dock för sent i odlingssäsongen och kan snarare göra skada. Argentina och Brasilien har haft mycket varmt väder. Kraftiga skyfall väntas komma över i synnerhet veteodlingsområdena i Argentina och södra Brasilien, vilket gör att man kan vänta sig försämrad kvalitet.

SOI har hållit sig inom neutrala värden under den senaste veckan och ligger nu på +2.2.

Vete

Nedan ser vi kursdiagrammet för marskontraktet på Matif. I denna har kursen brutit över en av de två viktiga motståndsnivåerna.

Ser vi till kontraktet med leverans efter nästa års skörd, november 2013-kontraktet, har det brutit över alla nivåer och passerade till och med 240 euro igår onsdag. Med den information vi hade förra veckan såg 240 ut som målkursen för uppgången. Nu har vi en konsolideringsnivå strax under 240. I och med att priset bröt upp från den, bör priset kunna gå upp till 245 euro per ton.

Nedan ser vi Chicagovetet för marsleverans. Marknaden befinner sig fortfarande i samma konsolideringsfas som den gjort sedan juli månad.

International Grains Council (IGC) fortsätter att justera ned sin prognos för den globala spannmålsproduktionen och i sin senaste rapport gör de bedömningen att produktionen kommer att minska med ytterligare 6 mt för säsongen 2012/13 till 1 761 mt. Den globala konsumtionen beräknas också falla, vilket är första gången på 14 år, samtidigt som nedjusteringen av produktionen också innebär en ytterligare minskning av utgående lager med 4 mt till 328 mt vid säsongens slut. För de största exportländerna (Argentina, Australien, Kanada, EU, Kazakstan, Ryssland, Ukraina och USA) noterades en minskning med 3 mt till 96 mt.

Den globala produktionen av vete justeras ned från 657 mt till 655 mt som en följd av lägre avkastning i EU och Kazakstan, liksom försämrade utsikter för grödan i Argentina och Australien. För majs, justeras den globala produktionen ned med 3 mt till 830 mt, vilket är långt under USDA’s senaste prognos på 839.02 mt, pga att utsikterna för produktionen på det norra halvklotet mestadels har försämrats. IGC är dock positiva till produktionen av sojabönor och höjer där sin prognos för den globala produktionen med 8 mt till 264 mt, men säger samtidigt att prognosen bygger på gynnsamt väder för de viktiga sydamerikanska grödorna.

Egyptens GASC är återigen aktiva i marknaden och har köpt ytterligare 300,000 ton vete för leverans 21-31 december med fördelning enligt nedan:

(60 000 ton rumänskt vete från Ameropa för 355.88 usd/ton – 120 000 ton ryskt vete från Glencore för 356.50 usd/ton – 60 000 ton franskt vete från Bunge för 353.61 usd/ton – 60 000 ton franskt vete från Glencore för 353.61 usd/ton)

Sydkoreanska Daehan Flour Mills Co Ltd har köpt 64,800 ton vete från Australien och USA med leverans i februari-mars 2013.

I Ukraina fortsätter de inhemska vete priserna att stiga på grund av starkt efterfrågan från exportörer. Per den 25 oktober var spannmålsskörden avklarad till 92 procent (40.76 mt) med en genomsnittlig avkastning på 2.98 ton/hektar, en minskning med 14 procent.

Ukrainas export av vete under oktober har intensifierats inför det befarade exportstoppet i mitten av november. Under perioden 1-25 oktober steg exporten till 1.4 mt, en ökning från 1.3 mt under hela september. Per den 25 oktober så hade Ukraina exporterat 8.08 mt spannmål, varav 3.99 mt vete.

Ryssland kommer att utöka försäljningen från statliga interventionslager till samtliga regioner och samtidigt öka försäljningsmängden från 110 000 ton till 130 000 ton per vecka. Trots försäljningarna så fortsatte de inhemska priserna på ryskt vete att stiga under förra veckan. Priserna på ryskt vete för export steg med ca 40 procent mellan juni och september, men har fallit tillbaka sedan börjar på oktober och nu nått en mer konkurrenskraftig nivå. Per den 26 oktober var skörden av vete till 99 procent klar och uppgick till 39.6 mt, vilket motsvarar en minskning med ca 33 procent, och avkastningen sjönk till 1.85 ton per hektar från 2.38 ton per hektar året innan.

Sådden av vete i Ryssland går också framåt med 92 procent avklarad, men det torra vädret fortsätter att orsaka problem i den södra regionen.

Argentinas lantbrukare har påbörjat skörden av höstvete, vilken nu är avklarad till endast 4 procent som en följd av kraftig nederbörd som kan komma att påverka både avkastning och kvalité i år. Regnfallen har orsakat översvämningar i många områden och ökat risken för sjukdomar hos grödorna, men förhållandena är dock goda i de viktiga veteproducerande områdena i södra och sydöstra delarna av Buenos Aires-provinsen enligt Buenos Aires Grain Exchange, vars prognos för landets vete produktion kvarstår vid 10.12 mt vilket är en minskning från förra årets estimerade skörd på 13.2 mt, och lägre än USDA’s estimat på 11.5 mt. Statliga export restriktioner för vete har drivit ned priserna och lett till att många lantbrukare väljer att odla andra grödor istället, främst majs.

Rosario Grain Exchange i Argentina följde BAGE:s prognossänkning häromdagen till 10 mt (USDA hade senast 11.5 mt). Den nederbörd som väntas i prognosfönstret 10-14 dagar innebär att kvaliteten och kanske storleken på skörden blir lägre.

Prognoser för Argentinas veteproduktion 2012/13 i miljoner hektar eller miljoner ton:

B.A. Grain Exch 10.1 mt

Rosario Grain Exch 3.6 ha

USDA 11.5 mt

Ag Ministry 11.5 mt

I Australien pågår också skörden av vete, men avkastningen sägs vara ganska så mager. De flesta analysfirmor estimerar landets veteproduktion i intervallet 19-21 mt, jämfört med förra årets 29.5 mt. Informa estimerar produktionen till 21.2 mt, vilket är en nedjustering från den tidigare prognosen på 23.5 mt.

Det rapporteras att Irans statliga GTC (Government Trading Corporation) har köpt minst 50,000 ton tyskt vete för november/december leverans. En dålig skörd har drivit upp landets behov av import av vete, och under de senaste tio månaderna har Indien och Iran utbytt officiella delegationer för export av indiskt vete men så här långt har man haft svårt att nå en överenskommelse, framförallt pga av kvalitetsproblem. Det sägs dock att Iran nu tillfälligt har gått med på att köpa 200,000 ton. Indiens förslag om att ingå ett långsiktigt avtal med Iran om att exportera 1-2 mt per år under minst tre år ligger ännu så länge på is, dels pga kvalitetsproblem men också eftersom Iran insisterar på ett schablonbelopp, medan Indien vill att priset ska kopplas till internationella index-baserade terminer.

Indien ser också sin chans att fylla gapet efter ett eventuellt införande av Ukrainas exportförbud av vete. Globala vete priser har stigit med 10-15 usd/ton under den senaste medan de indiska vetepriserna ligger 10-15 usd/ton lägre än CBOT. Överbelastningen i indiska hamnar förväntas dock begränsa kapaciteten i viss utsträckning då det kan ta allt från 15 till 60 dagar bara för att lasta ett fartyg i de olika hamnarna.

Maltkorn

November 2013-kontraktet har tagit rygg på vetet och ligger nu på 258.50 euro per ton.

Potatis

Potatispriset har fortsatt att stiga och noterade igår onsdag 31.40 euro per deciton. Det betyder att priset för årets skörd mer än fördubblats sedan början på augusti.

Majs

Majspriset (mars 2012) rekylerade uppåt i oktober. Igår steg priset ganska kraftigt, men detta ändrar inte den tekniska bilden, som ser ganska svag ut.

rekylerade uppåt i oktober")

Sådden av majs i Argentina är avklarad till 36.8 procent, jämfört med 55 procent vid denna tid förra året, som en följd av de kraftiga regnfall som har drabbat landet. Trots detta är prognoserna för landets majs grödor goda. Argentina är världens näst största exportör av majs efter USA, och det blöta vädret i kombination med ökad areal och ökad användning av gödningsmedel förväntas ge en rekord produktion under 2012/13 på 28-30 mt, vilket skulle överstiga det tidigare rekordet på 24 mt under 2010/11. Detta är alltså negativ information för majspriset.

Prognoser för Argentinas majs produktion 2012/13 i miljoner hektar eller miljoner ton:

B.A. Grain Exch 3.4 ha

Rosario Grain Exch 4 ha

USDA 28 mt

Ag Ministry 4.97 ha

Analysfirman UkrAgroConsult justerar ned sin prognos för Ukrainas majs produktion med 1 procent som en följd av lägre avkastning efter att mer än hälften av landets majs grödor nu är skördade. Prognosen justerades ned till 18.8 mt från 19.0 mt, och detta är den andra nedjusteringen från analysfirman denna månad. Exporten av majs förväntas uppgå till 12 mt den här säsongen, vilket är en halv miljon ton mindre än USDA’s prognos och 25 procent lägre än föregående år.

Sojabönor

Januarikontraktet på sojabönor har påtagliga svårigheter att stiga i pris. Möjligen handlar de senaste två veckornas avbrutna prisfall om en konsolidering inför ytterligare prisfall. Det återstår att se, om priset faller under 1485 cent / bushel. Om priset faller under den nivån signaleras ytterligare prisfallspotential.

Argentinas sådd av sojabönor drar nu igång efter att den senaste tidens kraftiga regn har försenat starten. Trots detta förväntas en rekordskörd. Per den 25 oktober så var endast 2 procent av sådden avklarad för den rekordhöga arealen på 19.7 miljoner hektar avsatt för sojabönor, vilket är att jämföra med förra årets 4.2 procent vid denna tid. Sådden förväntas fortsätta i långsam takt då många låglänta områden är översvämmade och mer regn väntas i en del områden.

Prognoser för Argentinas produktion av sojabönor 2012/13 i miljoner hektar eller miljoner ton:

B.A. Cereals Exch 19.7HA

Rosario Grain Exch —

USDA 55MT

Ag Ministry —

Den brasilianska regeringen förutspår att landet kommer att producera 80-82.8 mt sojabönor 2012/13, vilket skulle överträffa den amerikanska produktionen på 77.7 mt. USDA estimerar Brasiliens produktion till 81 mt.

Safras e Mercado säger att sådden är avklarad till 28 procent, vilket är en nedgång från 41 procent vid denna tid för ett år sedan, men fortfarande över genomsnittet på 24 procent. Kinas import av sojabönor förväntas stiga med 9.3 procent till rekordhöga 57.5 mt, som ett resultat av krympande inhemsk produktion och stigande efterfrågan. Arealen för sojabönor har minskat med ca 14 procent sedan förra året, vilket är en neråtgående trend för femte året i rad, och den totala produktionen av sojabönor väntas sannolikt att sjunka till ett tre-års-lägsta på 9.8 mt. Avkastningen per hektar förväntas också minska på grund av sommarens torka. Den senaste importstatistiken var dock oväntat svag. Den lägre ekonomiska aktiviteten i Kina kanske spelar in.

Raps

Rapspriset (februari 2013) föll tidigare i veckan genom stödlinjen, vilket signalerade ”sälj”. Igår, onsdag, steg dock priset upp till stödlinjen igen, vilket gör bilden något mer svårtolkad rent tekniskt. Om man ska gissa på något, är det nog ändå att priset ska falla. Om priset faller under 470, kan man sälja ännu mer.

föll tidigare i veckan")

Gris

Grispriset som fann stöd på 70 cent har nu stigit upp till tidigare toppnivåer från i somras. De som legat köpta lean hogs bör nog ta hem vinster på den här nivån och avvakta vad som händer härnäst.

Mjölk

Priset på mjölkpulver i Nordeuropa noteras på 2650, vilket är ett steg ner från 2725 euro per ton, som priset legat på (nästan) hela oktober.

Nedan ser vi priset på smör, som sedan förra veckan sjunkit i pris från 3263 till 3238 euro per ton.

På den amerikanska börsen CME i Chicago har priset på Klass 3 mjölk rört sig ner från 20.30 till 20.15 cent per pund. Prisutvecklingen fortsätter alltså att tappa kraft. Styrkan i marknaden skulle kunna fortsätta och försvagas och senare leda till prisfall. Priset ligger just nu precis på stödlinjen. Ett brott nedåt skulle signalera förestående kursfall.

Socker

Priset på socker (mars 2013) befinner sig i en stark baissemarknad. Priset testar nu nya årslägsta och det mesta tyder på att den negativa trenden kommer att fortsätta.

EURSEK

EURSEK gick upp till 8.70 och vände sedan ner. I nedgången bröts stödlinjen (trendlinjen) uppåt. Priset har också nått upp till nivån på 8.70, där det finns mycket motstånd. Det mesta talar för att euron kommer att falla mot kronan den kommande veckan.

USDSEK

Dollarn befinner sig på en kursnivå med gott om stöd, historiskt. Dollarn har etablerat vad som skulle kunna vara en botten, varifrån försök till uppgång kan ske. Ett sådant försök är vad vi ser nu. Försöket kan gå upp mot 6.80, där ett motstånd finns. Bryts det, får vi en köpsignal för stigande trend.

[box]SEB Veckobrev Jordbruksprodukter är producerat av SEB Merchant Banking och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

The information in this document has been compiled by SEB Merchant Banking, a division within Skandinaviska Enskilda Banken AB (publ) (“SEB”).

Opinions contained in this report represent the bank’s present opinion only and are subject to change without notice. All information contained in this report has been compiled in good faith from sources believed to be reliable. However, no representation or warranty, expressed or implied, is made with respect to the completeness or accuracy of its contents and the information is not to be relied upon as authoritative. Anyone considering taking actions based upon the content of this document is urged to base his or her investment decisions upon such investigations as he or she deems necessary. This document is being provided as information only, and no specific actions are being solicited as a result of it; to the extent permitted by law, no liability whatsoever is accepted for any direct or consequential loss arising from use of this document or its contents.

About SEB

SEB is a public company incorporated in Stockholm, Sweden, with limited liability. It is a participant at major Nordic and other European Regulated Markets and Multilateral Trading Facilities (as well as some non-European equivalent markets) for trading in financial instruments, such as markets operated by NASDAQ OMX, NYSE Euronext, London Stock Exchange, Deutsche Börse, Swiss Exchanges, Turquoise and Chi-X. SEB is authorized and regulated by Finansinspektionen in Sweden; it is authorized and subject to limited regulation by the Financial Services Authority for the conduct of designated investment business in the UK, and is subject to the provisions of relevant regulators in all other jurisdictions where SEB conducts operations. SEB Merchant Banking. All rights reserved.

Wild moves yesterday. Brent crude traded to a high of $114.43/b and a low of $96.0/b and closed at $99.94/b yesterday.

US – Iran negotiations ongoing or not? What a day. Donald Trump announced that good talks were ongoing between Iran and the US and that the 48 hour deadline before bombing Iranian power plants and energy infrastructure was postponed by five days subject to success of ongoing meetings. Iranian media meanwhile stated that no meetings were ongoing at all.

Today we are scratching our heads trying to figure out what yesterday was all about.

Friends and family playing the market? Was it just Trump and his friends and family who were playing with oil and equity markets with $580m and $1.46bn in bets being placed by someone in oil and equity markets just 15 minutes before Trump’s announcement?

Was Trump pulling a TACO as he reached his political and economic pain point: Brent at $112/b, US Gas at $4/gal, SPX below 200dma and US 10yr above 4.4%?

Different Iranian factions with Trump talking with one of them? Are there real negotiations going on but with the US talking to one faction in Iran while another, the hardliners, are not involved and are denying any such negotiations going on?

Extending the ultimatum to attack and invade Kharg island next weekend? Or, is the five day delay of the deadline a tactical decision to allow US amphibious assault ships and marines to arrive in the Gulf in the upcoming weekend while US and Israeli continues to degrade Iranian military targets till then. And then next weekend a move by the US/Israel to attack and conquer for example the Kharg island?

We do not really know which it is or maybe a combination of these.

We did get some kind of TACO ydy. But markets have been waiting for some kind of TACO to happen and yesterday we got some kind of TACO. And Brent crude is now trading at $101.5/b as a result rather than at $112-114/b as it did no the high yesterday.

But what really matters in our view is the political situation on the ground in Iran. Will hardliners continue to hold power or will a more pragmatic faction gain power?

If the hardliners remain in power then oil pain should extend all the way to US midterm elections. The hardliners were apparently still in charge as of last week. Iran immediately retaliated and damaged LNG infrastructure in Qatar after Israel hit Iranian South Pars. The SoH was still closed and all messages coming out of Iran indicated defiance. Hardliners continues in power has a huge consequence for oil prices going forward. The regime has played its ’oil-weapon’ (closing or chocking the Strait of Hormuz). It is using it to achieve political goals. Deterrence: it needs to be so politically and economically expensive to attack Iran that it won’t happen again in the future. Or at least that the US/Israel thinks 10-times over before they attack again. The highest Brent crude oil closing price since the start of the war is $112.19/b last Friday. In comparison the 20-year inflation adjusted Brent price is $103/b. So Brent crude last Friday at $112.19/b isn’t a shockingly high price. And it is still far below the nominal high of $148/b from 2008 which is $220/b if inflation adjusted. So once in a lifetime Iran activates its most powerful weapon. The oil weapon. It needs to show the power of this weapon and it needs to reap political gains. Getting Brent to $112/b and intraday high of $119.5/b (9 March) isn’t a display of the power of that weapon. And it is not a deterrence against future attacks.

So if the hardliners remain in power in Iran, then the SoH will likely remain chocked all the way to US midterm elections and Brent crude will at a minimum go above the historical nominal high of $148/b from 2008.

Thus the outlook for the oil price for the rest of the year doesn’t depend all that much of whether Trump pulls a TACO or not. Stops bombing or not. It depends more on who is in charge in Iran. If it is the hardliners, then deterrence against future attacks via chocking of the SoH and high oil prices is the likely line of action. It is impacting the world but the Iranian ’oil-weapon’ is directed towards the US president and the the US midterm elections.

If a pragmatic faction gets to power in Iran, then a very prosperous future is possible. However, if power is shifting towards a more pragmatic faction in Iran then a completely different direction could evolve. Such a faction could possibly be open for cooperation with the US and the GCC and possibly put its issues versus Israel aside. Then the prosperity we have seen evolving in Dubai could be a possible future also for Iran.

So far it looks like the hardliners are fully in charge. As far as we can see, the hardliners are still fully in control in Iran. That points towards continued chocking of the SoH and oil prices ticking higher as global inventories (the oil market buffers) are drawn lower. And not just for a few more weeks, but possibly all the way to the US midterm elections.

A brief sigh of relief yesterday as oil infra at Kharg wasn’t damaged. But higher today. Brent crude dabbled around a bit yesterday in relief that oil infrastructure at Iran’s Kharg island wasn’t damaged. It traded briefly below the 100-line and in a range of $99.54 – 106.5/b. Its close was near the low at $100.21/b.

No easy victorious way out for Trump. So no end in sight yet. Brent is up 3.2% today to $103.4/b with no signs that the war will end anytime soon. Trump has no easy way to declare victory and mission accomplished as long as Iran is in full control of the Strait of Hormuz while also holding some 440 kg of uranium enriched to 60% and not far from weapons grade at 90%. As long as these two factors are unresolved it is difficult for Trump to pull out of the Middle East. Naturally he gets increasingly frustrated over the situation as the oil price and US retail gas prices keeps ticking higher while the US is tied into the mess in the Middle East. Trying to drag NATO members into his mess but not much luck there.

When commodity prices spike they spike 2x, 3x, 4x or 5x. Supply and demand for commodities are notoriously inflexible. When either of them shifts sharply, the the price can easily go to zero (April 2022) or multiply 2x, 3x, or even 5x of normal. Examples in case cobalt in 2025 where Kongo restricted supply and the price doubled. Global LNG in 2022 where the price went 5x normal for the full year average. Demand for tungsten in ammunition is up strongly along with full war in the middle east. And its price? Up 537%.

Why hasn’t the Brent crude oil price gone 2x, 3x, 4x or 5x versus its normal of $68/b given close to full stop in the flow of oil of the Strait of Hormuz? We are after all talking about close to 20% of global supply being disrupted. The reason is the buffers. It is fairly easy to store oil. Commercial operators only hold stocks for logistical variations. It is a lot of oil in commercial stocks, but that is predominantly because the whole oil system is so huge. In addition we have Strategic Petroleum Reserves (SPRs) of close to 2500 mb of crude and 1000 mb of oil products. The IEA last week decided to release 400 mb from global SPR. Equal to 20 days of full closure of the Strait of Hormuz. Thus oil in commercial stocks on land, commercial oil in transit at sea and release of oil from SPRs is currently buffering the situation.

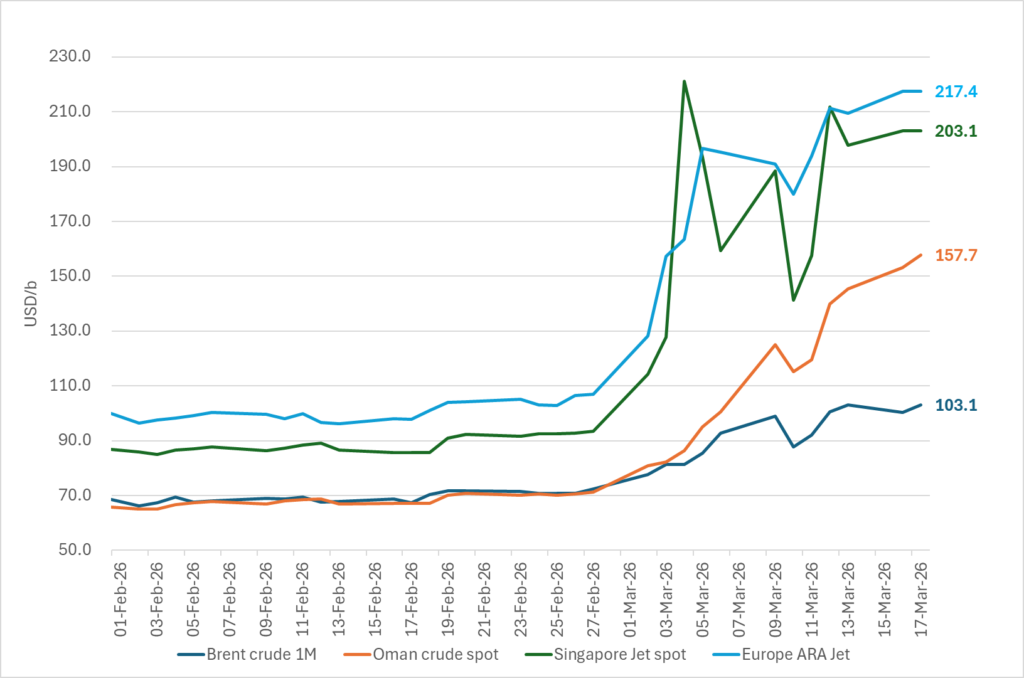

But we are running the buffers down day by day. As a result we see gradually increasing stress here and there in the global oil market. Asia is feeling the pinch the most. It has very low self sufficiency of oil and most of the exports from the Gulf normally head to Asia. Availability of propane and butane many places in India (LPG) has dried up very quickly. Local prices have tripled as a result. Local availability of crude, bunker oil, fuel oil, jet fuel, naphtha and other oil products is quickly running down to critical levels many places in Asia with prices shooting up. Oman crude oil is marked at $153/b. Jet fuel in Singapore is marked at $191/b.

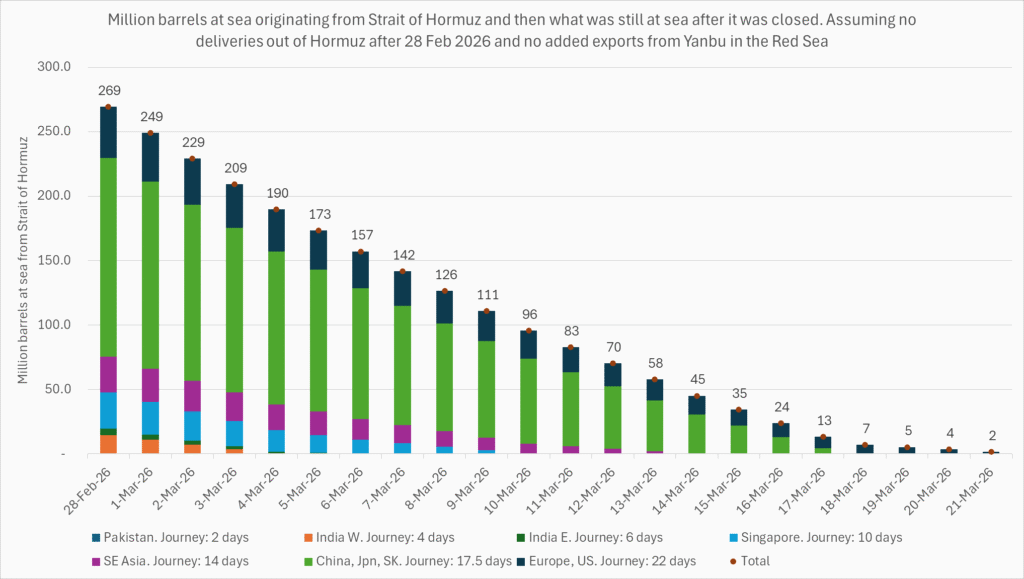

Oil at sea originating from Strait of Hormuz from before 28 Feb is rapidly emptied. Oil at sea is a large pool of commercial oil. An inventory of oil in constant move. If we assume that the average journey from the Persian Gulf to its destinations has a volume weighted average of 13.5 days then the amount of oil at sea originating from the Persian Gulf when the the US/Israel attacked on 28 Feb was 13.5 days * 20 mb/d = 269 mb. Since the strait closed, this oil has increasingly been delivered at its destinations. Those closest to the Strait, like Pakistan, felt the emptying of this supply chain the fastest. Propane prices shooting to 3x normal there already last week and restaurants serving cold food this week is a result of that. Some 50-60% of Asia’s imports of Naphtha normally originates from the Persian Gulf. So naphtha is a natural pain point for Asia. The Gulf also a large and important exporter of Jet fuel. That shut in has lifted jet prices above $200/b.

To simplify our calculations we assume that no oil has left the Strait since that date and that there is no increase in Saudi exports from Yanbu. Then the draining of this inventory at sea originated from the Persian Gulf will essentially look like this:

The supply chain of oil at sea originating from the Strait of Hormuz is soon empty. Except for oil allowed through the Strait of Hormuz by Iran and increased exports from Yanbu in the Red Sea. Not included here.

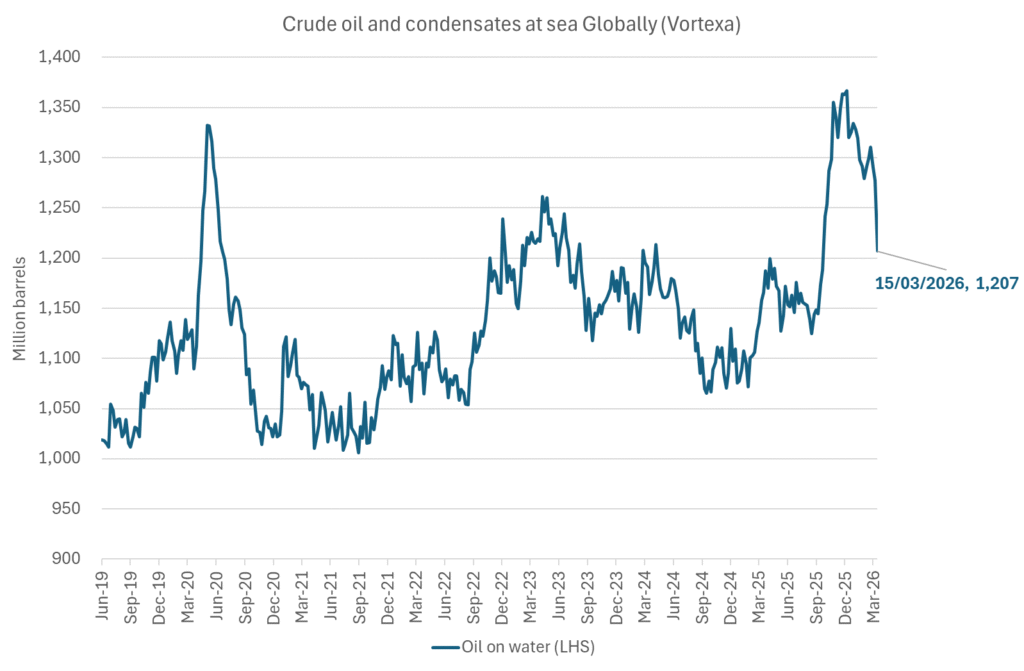

Oil at sea is falling fast as oil is delivered without any new refill in the Persian Gulf. Waivers for Russian crude is also shifting Russian crude to consumers. Brent crude will likely start to feel the pinch much more forcefully when oil at sea is drawn down another 200 mb to around 1000 mb. That is not much more than 10 days from here.

Oil and oil products are starting to become very pricy many places. Brent crude has still been shielded from spiking like the others.

Closing at highest since Aug 2022. Brent crude gained 9.2% yesterday. The trading range was limited to $95.2 – 101.85/b with a close at $100.46/b and higher than the Monday close of $98.96/b. Ydy close was the highest close since August 2022. This morning Brent is up 2% to $102.4/b and is trading at the highest intraday level since Monday when it high an intraday high of $119.5/b.

A military hit at Iran’s Kharg island would be a big, big bang for the oil price. The big, big risk for the weekend is that oil infrastructure could be damaged. For example Iran’s Kharg island which is Iran’s major oil export hub. If damaged we would have a longer lasting loss of supply stretching way beyond Trump’s announced ”two more weeks”. It will make the spot price spike higher and it will lift the curve. Brent crude 2027 swap would jump above $80/b immediately. An attack on Kharg island would naturally lead Iran to strike back at other oil infrastructures in the Gulf. Especially those belonging to countries who harbor US military bases. I.e. countries who essentially are supporting the attack by US and Israel towards Iran. Though if not in spirit, then in practical operational terms. An attack on Kharg island would not just lead to a lasting outage of supply from Iran until it would be repaired. It would immediately endanger other oil infrastructure in the region as well and additional lasting loss of supply.

No one in their right mind would dare to sit short oil over the coming weekend. Oil is thus set to close the week at a very strong note today.

Prepare for another 400 mb SPR release next week. This week’s announcement of a 400 mb release from Strategic Oil Reserves totally underwhelmed the market with the oil price going higher rather than lower following the announcement. For one it means that the market expects the war and the closure of the Strait of Hormuz to last longer than Trump’s recent announced ”two more weeks”. 400 mb only amounts to 20 days of lost supply to the world through Hormuz and we are already at day 14. So next week when we are getting close to the 20 day mark, we are likely to see another announcement of another 400 mb release of SPR stocks to the market. Preparing for the next 20 days of war.

Global oil logistics in total disarray. We have previously addressed the issue of the huge logistical web of the global oil market which is now in total disarray. The logistical disruption started to fry the oil market at the end of last week. Helped to spike the oil market on Monday. What we hear from our shipping clients is that the problems with supply of fuels locally in Korea, Singapore, India and Africa are getting worse with physical availability of fuels there drying up. It is getting increasingly difficult to find physical supply of bunker oil with local, physical prices shooting way higher than financial benchmarks. To the point that biofuels have become the cheap option many places. Availability of fuels in the US is still good. Not so surprising as the US is self-sufficient with crude and refineries.

The disruption in global oil logistics doesn’t seem to improve. Rather the opposite. If you cannot get fuel to run your ships, then how can you distribute fuels to where it is needed.

Buy Brent Dec-2026 calls with strike $150/b!! As the days goes by the oil price is ticking higher while Trump is getting one day closer to US midterm elections. Trump was betting that he could put this war to bead well before November. But that will probably not be up to him to decide. It will be up to Iran to decide when to reopen the Strait of Hormuz. It is very hard to imagine that Iran will let Trump easily off the hock after he has killed its Supreme Leader. This will likely go all the way to November. Buy Brent Dec-2026 calls with strike $150/b!!

Brent closed at highest since 2022 ydy. Will end this Friday at a very strong note! Consumers still dreaming of $60/b oil

Christian Kopfer om läget för oljan

Marknaden måste börja betrakta de höga kopparpriserna som det nya normala

Det fysiska spotpriset på brentolja har slagit nytt rekord

40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

Efter tillväxten: Guldbrev satsar på expansion i Europa

40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

Elpriserna fördubblas, stor osäkerhet inför sommaren

MP Materials, USA:s svar på Kinas dominans över sällsynta jordartsmetaller

Det fysiska spotpriset på brentolja har slagit nytt rekord

Studsvik har idag ansökt om att få bygga 1200-1600 MW kärnkraft i Valdemarsvik

-

Nyheter2 veckor sedan

Nyheter2 veckor sedan40 minuter med Javier Blas om hur världen verkligen påverkas av energikrisen

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanElpriserna fördubblas, stor osäkerhet inför sommaren

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMP Materials, USA:s svar på Kinas dominans över sällsynta jordartsmetaller

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanDet fysiska spotpriset på brentolja har slagit nytt rekord

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanStudsvik har idag ansökt om att få bygga 1200-1600 MW kärnkraft i Valdemarsvik

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMarknaden måste börja betrakta de höga kopparpriserna som det nya normala

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMatproduktion är beroende av gödsel, Gulfkriget skapar brist

-

Analys4 veckor sedan

TACO (or Whatever It Was) Sends Oil Lower — Iran Keeps Choking Hormuz