Nyheter

Användningen av kol slog nytt rekord under 2022 och fortsätter att öka i år

Den globala kolförbrukningen steg till en ny rekordnivå 2022 och kommer att ligga kvar nära den rekordnivån i år eftersom den starka tillväxten i Asien för både kraftproduktion och industriella tillämpningar överträffar nedgångarna i USA och Europa, enligt IEA:s senaste marknadsuppdatering.

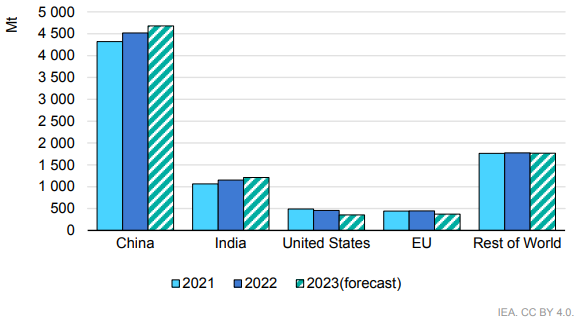

Kolförbrukningen under 2022 ökade med 3,3 % till 8,3 miljarder ton, vilket är ett nytt rekord, enligt IEA:s halvårsuppdatering av kolmarknaden, som publicerades i torsdags. Under 2023 och 2024 kommer små nedgångar i koleldad kraftproduktion sannolikt att kompenseras av ökningar i industriell användning av kol, förutspår rapporten, även om det finns stora variationer mellan olika geografiska regioner.

Kina, Indien och länderna i Sydostasien förväntas tillsammans stå för 3 av 4 ton kol som förbrukas i världen 2023. I Europeiska unionen var tillväxten i efterfrågan på kol minimal under 2022, eftersom en tillfällig ökning av koleldad kraftproduktion nästan uppvägdes av lägre användning inom industrin. Den europeiska kolanvändningen förväntas minska kraftigt i år i takt med att förnybara energikällor byggs ut och kärnkraft och vattenkraft delvis återhämtar sig från de senaste nedgångarna. I USA förstärks utvecklingen bort från kol också av lägre priser på naturgas.

Efter tre turbulenta år präglade av covid-19-chocken 2020, den starka återhämtningen efter pandemin 2021 och oron orsakad av Rysslands invasion av Ukraina 2022, har kolmarknaderna hittills återgått till mer förutsägbara och stabila mönster under 2023. Den globala efterfrågan på kol beräknas ha ökat med ca 1,5 % under första halvåret 2023 till totalt ca 4,7 miljarder ton, tack vare en ökning med 1 % inom kraftproduktion och 2 % inom annan industriell användning än kraftproduktion.

Sett till region minskade efterfrågan på kol snabbare än tidigare förväntat under första halvåret i år i USA och EU – med 24 % respektive 16 %. Efterfrågan från de två största konsumenterna, Kina och Indien, ökade dock med över 5 % under det första halvåret, vilket mer än väl kompenserade för nedgångar på andra håll.

”Kol är den största enskilda källan till koldioxidutsläpp från energisektorn, och i Europa och USA har tillväxten av ren energi lett till en strukturell nedgång i kolanvändningen”, säger Keisuke Sadamori, direktör för energimarknader och säkerhet på IEA. ”Men efterfrågan är fortfarande envist hög i Asien, även om många av dessa ekonomier har ökat sina förnybara energikällor avsevärt. Vi behöver större politiska insatser och investeringar – med stöd av starkare internationellt samarbete – för att driva på en massiv ökning av ren energi och energieffektivitet för att minska efterfrågan på kol i ekonomier där energibehoven växer snabbt.”

Förskjutningen av efterfrågan på kol till Asien fortsätter. År 2021 stod Kina och Indien redan för två tredjedelar av den globala förbrukningen, vilket innebär att de tillsammans använde dubbelt så mycket kol som resten av världen tillsammans. År 2023 kommer deras andel att vara nära 70 %. Förenta staterna och Europeiska unionen – som tillsammans stod för 40 % för tre decennier sedan och över 35 % i början av detta århundrade – står däremot för mindre än 10 % i dag.

Samma uppdelning gäller på produktionssidan. De tre största kolproducenterna – Kina, Indien och Indonesien – producerade alla rekordmängder under 2022. I mars 2023 satte både Kina och Indien nya månadsrekord: Kina översteg 400 miljoner ton för andra gången någonsin och Indien översteg 100 miljoner ton för första gången. I mars exporterade även Indonesien nästan 50 miljoner ton, en volym som aldrig tidigare har skeppats av något land. USA, som en gång i tiden var världens största kolproducent, har däremot mer än halverat sin produktion sedan toppnoteringen 2008.

Efter förra årets extrema volatilitet och höga priser föll kolpriserna under första halvåret 2023 till samma nivåer som under sommaren 2021, drivet av gott om utbud och lägre naturgaspriser. Termiskt kol började återigen prissättas lägre än kokskol, och den stora premien för australiensiskt kol minskade efter att det störande La Niña-väder som hade hämmat produktionen hade lättat. Ryskt kol har hittat nya avsättningsmöjligheter efter att ha varit utestängt i Europa, men ofta till betydande rabatter.

Billigare kol har gjort import mer attraktivt för vissa priskänsliga köpare. Den kinesiska importen har nästan fördubblats under första halvåret i år, och den globala kolhandeln under 2023 förväntas öka med mer än 7 %, vilket överträffar den totala efterfrågetillväxten, för att närma sig rekordnivåerna från 2019. Den sjöburna kolhandeln 2023 kan mycket väl komma att överträffa rekordet på 1,3 miljarder ton från 2019.

För en månad sedan berättade Meta att de ska bygga ett AI-datacenter kallat Hyperion i Louisiana och att det ska vara på hela 5 GW. För att sätta det i relation till något så är 1 GW ungefär vad en stor kärnkraftsreaktor producerar.

Meta satsar sjävklart på kärnkraft, men eftersom man rullar ut GW av datacenter varje år så kan man inte vänta på att kärnkraftverken ska bli klara. Därför satsar Meta på gaskraftverk och nu har man fått klartecken att bygga tre stycken stora sådana på totalt 2,25 GW för att driva sitt Hyperion-datacenter. Gaskraftverken ska vara uppe och producera elektricitet i 2028 och 2029.

Meta planerar även att bygga en hel del solcellsparker i delstaten, vilket dock har skapat en hel del protester. Solcellsparkerna kommer till skillnad från gaskraftverken att vara utspridda runt om i delstaten vilket gör att elektriciteten från dem kommer att behöva färdas via elnätet. Stora företag är rädda att deras satsningar på solceller inte kommer att kunna bli verklighet då elnätet kommer att bli fullt och allmänheten är orolig över att behöva betala för att bygga ut elnätet.

Nyheter

Aker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

Aker BP har gjort en betydande oljefyndighet i Nordsjön genom sitt prospekteringsprogram Omega Alfa. Bolaget uppskattar de utvinningsbara resurserna till mellan 96 och 134 miljoner fat oljeekvivalenter (mmboe) – vilket gör fyndet till ett av de största kommersiella upptäckterna i Norge under de senaste tio åren.

”Omega Alfa är bland de största fynden i Norge på ett decennium. I kombination med tidigare upptäckter stärker detta vår ambition att producera över en miljard fat från Yggdrasilområdet. Fyndet är också ett bevis på hur nya metoder kan pressa gränserna för norsk offshoreutvinning,” säger Aker BPs vd Karl Johnny Hersvik.

Bygger vidare på East Frigg

Omega Alfa följer på oljefyndet vid East Frigg 2023 och är en viktig byggsten i Aker BPs långsiktiga plan för Yggdrasil. Projektet, som godkändes av norska myndigheter 2023, är den största pågående fältutvecklingen på norsk sockel. Första oljan väntas 2027.

Det nya fyndet stärker resursbasen som idag uppgår till cirka 700 mmboe, med målet att nå över en miljard fat genom fortsatt prospektering.

Tekniska rekord

Explorationskampanjen, som inleddes i maj med borriggen Deepsea Stavanger, omfattade fem mål: Omega, Alfa, Alfa South, Sigma NE och Pi. Totalt borrades 45 000 meter, varav 40 000 meter i reservoarsektioner. Bland höjdpunkterna märks tre av de längsta sidoborrningarna som någonsin genomförts på norsk kontinentalsockel – med en maximal längd på 10 666 meter.

Den avancerade horisontella borrningen möjliggjorde insamling av en omfattande mängd högkvalitativa reservoardata, vilket minskar osäkerheten och påskyndar vägen mot konceptstudier för att knyta fyndet till Yggdrasilfältet.

Partnerskap i projektet

Fyndet ligger inom produktionslicenserna 873, 873 B och 1249. Aker BP är operatör med olika partnerskap där Equinor, Petoro och Orlen Upstream Norway ingår.

Med Omega Alfa stärker Aker BP inte bara sina reserver, utan befäster även Yggdrasilområdets roll som en av de mest betydelsefulla energisatsningarna på norsk sockel under det kommande decenniet.

Efter en varm och torr sommar med låga elpriser ser hösten 2025 ut att kunna ge högre priser än tidigare väntat. Orsaken är ett kraftigt tapp i vattenmagasinen i både Sverige och Norge till följd av flera veckors högtryck och utebliven nederbörd. Det visar elhandelsbolaget Bixias analys av sommarens elprisutveckling.

Sommaren har bjudit på klassiskt högtrycksväder med flera varma veckor i rad, särskilt i norr. Att värmen sammanföll med semesterperioden och därmed en minskad efterfrågan på el bidrog till stabilt låga elpriser. I snitt låg systempriset på el på 28 öre per kWh från midsommar och framåt.

Skillnaderna mellan elområdena har varit stora. I SE1 och SE2 i norra Sverige låg snittpriset på 11 öre, medan SE3, där Stockholm ingår, landade på 29 öre. Högst var priset i SE4 med drygt 40 öre per kWh, trots att import av billig solkraft från kontinenten höll nere priserna.

– Vi har haft en lugn sommar prismässigt på elmarknaden. Men högtrycken har gett både den lägsta vindkraftsproduktionen på hela året och låg nederbörd, vilket syns tydligt i vattenmagasinen. Att hydrologin har försvagats snabbt kan driva upp elpriset i höst, säger Johan Sigvardsson, analytiker på Bixia.

Torr sommar gynnar vattenkraften

Intensiva högtryck innebär att det inte kommer mycket nederbörd. Den hydrologiska balansen försämrades kraftigt i somras – med ett tapp på hela 15 TWh på tre veckor. I SE2, det största vattenkraftsområdet i Sverige, har fyllnadsgraden sjunkit från 92 till 85 procent sedan mitten av juni.

Särskilt mycket har torkan påverkat norska elområdet NO2. Fyllnadsgraden har sjunkit till 55 procent i sommar vilket är hela 20 procentenheter mindre än vad som är normalt för säsongen.

– Torkan i Norge gör att de hårt pressade vattenkraftsproducenterna kan skruva upp sin prissättning en bra bit och närma sig de kontinentala priserna. Norge bidrar till att vi i höst kan få en högre prisbild än vad vi trodde före sommaren, säger Johan Sigvardsson.

Låg vindkraftsproduktion gav andrum

Högtrycket under vecka 28–30 gav mycket svaga vindar, vilket har inneburit årets lägsta vindkraftsproduktion.

– Den svaga vinden gav de hårt pressade vattenkraftsproducenterna ett tillfälligt andrum, efter en längre period med låga priser till följd av den stora vattenmängden i magasinen. Producenterna har haft det tufft både i Sverige och Norge, med låga ensiffriga priser som knappt täcker driftskostnaderna, säger Johan Sigvardsson.

Dyrare höst än väntat

När det var som allra torrast steg elterminerna, som ger en fingervisning om vart elpriset är på väg, tillfälligt till 55 öre per kWh för fjärde kvartalet, men har nu stabiliserats kring 50 öre.

– Terminsmarknaden har inte reagerat särskilt kraftigt än, men en fortsatt torr höst kan få elpriserna att skjuta i höjden, säger Johan Sigvardsson.

Brent edges higher as India–Russia oil trade draws U.S. ire and Powell takes the stage at Jackson Hole

Meta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

Aker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet

Sommarens torka kan ge högre elpriser i höst

Brent sideways on sanctions and peace talks

Kopparpriset i fritt fall i USA efter att tullregler presenterats

Lundin Gold rapporterar enastående borrresultat vid Fruta del Norte

Stargate Norway, AI-datacenter på upp till 520 MW etableras i Narvik

Mängden M1-pengar ökar kraftigt

Lundin Gold hittar ny koppar-guld-fyndighet vid Fruta del Norte-gruvan

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKopparpriset i fritt fall i USA efter att tullregler presenterats

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanLundin Gold rapporterar enastående borrresultat vid Fruta del Norte

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanStargate Norway, AI-datacenter på upp till 520 MW etableras i Narvik

-

Nyheter4 veckor sedan

Mängden M1-pengar ökar kraftigt

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLundin Gold hittar ny koppar-guld-fyndighet vid Fruta del Norte-gruvan

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanGuld stiger till över 3500 USD på osäkerhet i världen

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanOmgående mångmiljardfiasko för Equinors satsning på Ørsted och vindkraft

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanAlkane Resources och Mandalay Resources har gått samman, aktör inom guld och antimon