Analys

SEB Råvarubrev 17 oktober 2017

USD/SEK hämtar sig efter det tidigare raset.

USD/SEK hämtar sig efter det tidigare raset.

MARKNADEN I KORTHET

Nu är det bara en dag kvar innan det Kinesiska kommunistpartiets 19:e kongress öppnas. Framför allt intressenter i kol och industrimetaller kommer att nogsamt bevaka evenemanget. Sannolikheten att kampen mot miljöföroreningarna och luftkvaliteten i synnerhet (Blue sky initiativet) kommer att intensifieras är hög och man är sannolikt beredd att ta en något lägre tillväxt för att uppnå en förbättrad miljö. Uppskruvade metallpriser gör dock att det finns fallhöjd om förväntningarna inte infrias. Lägre än förväntad inflationsstatistik i torsdags fick kronan på fall och rörelsen ser inte ut att vara avslutad än.

Anders Söderberg, Redaktör

Råvaror: Oljepriset avslutade sin nedåtkorrektion och i och med brottet över $57.28 så har en ny köpsignal utlösts. Den förvärrade situationen Kurdistan/Irak har hjälpt till att lyfta priset och så har också den senaste rapporten från EIA gjort där man skrivit upp den globala efterfrågan och därmed tidigarelagt tidpunkten när oljemarknaden når balans. ?). Industrimetallerna har stigit något mer än vad vi räknade med förra veckan men givet att dollarn åter bör stiga så ser vi en fortsatt risk för att uppgången snart förbyts till nedgång. Guldet fick sig en rejäl tryckare igår måndag så där kan vi nog säga att korrektionen redan är historia. El och kolpriser är åter i stigande efter en kortare svacka. Utsläppsrätterna har under tiden gått sidledes i en positiv konsolidering. Arabicakaffet börjar nu närma sig en eventuell bottennivå (USc 122.75?) varför det är dags att hålla ett vakande öga. Kakao å andra sidan möter nu rätt aggressiv försäljning ovanför sitt 233d mv.

Valuta: Dollarn fortsätter att bygga en bas för fortsatt uppgång. SEK föll efter att KPI förra torsdagen blev lägre än förväntat vilket gör att förväntan på att Riksbanken ska börja normalisera räntan förskjutits längre in i framtiden (kommer vi över 0 % innan nästa lågkonjunktur).

Börser: MSCI Världsindex fortsätter att sätta nya rekord men givet nivån av överköpthet (dag, vecka, månad) så börjar vi bli lite försiktigare och justerar följaktligen våra stopp nivåer uppåt. OMXS30 har ännu en gång misslyckats med att ta ut motståndet vid 1659. DAX hittar fortfarande inga köpare ovanför junitoppen varför vi antagligen kommer att glida ned en bit för att attrahera eventuella fyndköpare.

Räntor: Uppgången i långa räntor har tagit en liten paus efter svagare än förväntad inflationsstatistik.

OBSERVATIONER I SAMMANDRAG

- Olja – Viss kvarstående korrektionsrisk.

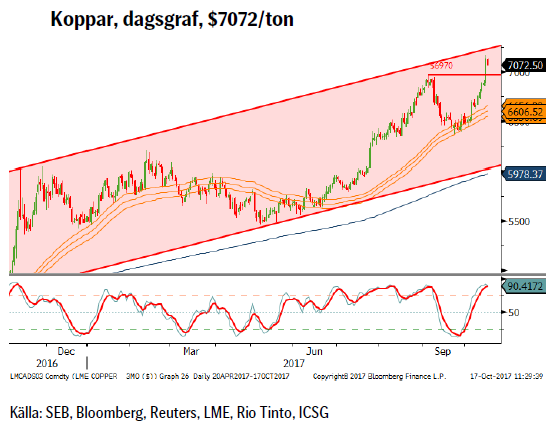

- Koppar – I väntan på partikongressen i Kina.

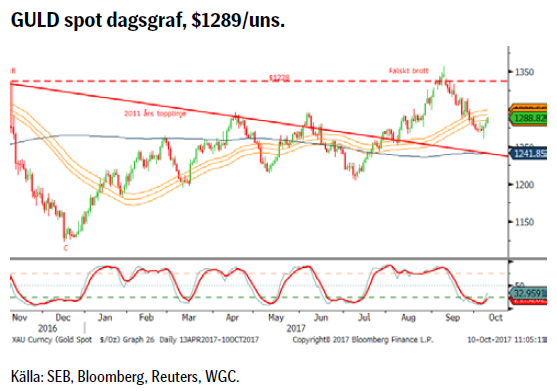

- Guld – Uppgången är inte hållbar, tror vi.

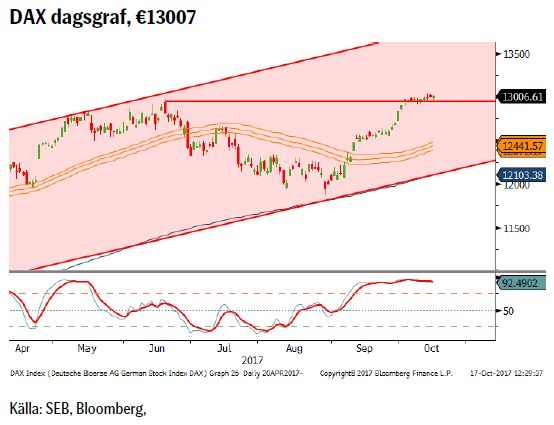

- DAX – Var är köparna?

- USD/SEK – Första steget taget i korrektionen.

- OMX30 – laddar vi för ett brott?

OLJA BRENT

I och med brottet av $57.28 så har en ny teknisk köpsignal utlösts. Draghjälp har erhållits framför allt från EIA’s senaste rapport som skrev upp den globala efterfrågan och därmed också tidigarelade den tidpunkt då oljemarknaden beräknas nå balans. Dock förutsätter antagandet att OPEC fortsätter att begränsa produktionen under hela 2018 för att undvika att lagren åter börjar stiga. Oljepriset bör dock stiga innan full balans uppnås då störningsrisken vid balans är stor.

I och med brottet av $57.28 så har en ny teknisk köpsignal utlösts. Draghjälp har erhållits framför allt från EIA’s senaste rapport som skrev upp den globala efterfrågan och därmed också tidigarelade den tidpunkt då oljemarknaden beräknas nå balans. Dock förutsätter antagandet att OPEC fortsätter att begränsa produktionen under hela 2018 för att undvika att lagren åter börjar stiga. Oljepriset bör dock stiga innan full balans uppnås då störningsrisken vid balans är stor.

Konklusion: Ny uppgångsfas.

OBSERVATIONER

+ Utvecklingen Kurdistan/Irak.

+ Turkiet hotar stänga Kurdistans pipelines.

+ Säger USA upp kärnavtalet med Iran? Senast 15/10 vet vi.

+ Långa spekulativa nettopositioner ökar fortfarande.

+ Lagren faller nu snabbare.

+ Ryssland o Saudi fortsätter diskutera en förlängning av produktionsbegränsningarna bortom 31/3 2018.

+ Både IEA och OPEC har nu uppgraderat prognoserna för efterfrågan på olja.

+ Situationen i Venezuela är fortsatt mycket skakig.

+ Det generiska kontraktet har gjort ett gyllene kors (50/200d mv)

+ Tekniskt har brottet av $57.28 utlöst en ny köpsignal.

– EIA justerar upp amerikansk skifferolje produktion för 2018.

– Antalet borrade men inte igångsatta oljebrunnar bara ökar och ökar (=framtida utbud) och är nu uppe på 7270 stycken.

– USA verkar bibehålla kärnavtalet med Iran dvs. inga nya sanktioner just nu.

– Irak öppnar nu en pipeline till Turkiet som inte passerar Kurdistan.

– Den långa spekulativa nettopositioneringen är väldigt stor (tänk framtida försäljningar).

– US driving season är slut.

– Produktionsbegränsningarna efterlevs sämre än tidigare i år.

– Tekniskt utgör kanaltaket ett motstånd.

Tillgängliga certifikat:

BULL OLJA X1, X2, X4, X5, & X10 S

BEAR OLJA X1, X2, X4, X5 & X10 S

KOPPAR

Vårt antagande om att priset skulle hålla sig mer eller mindre still inför och under den Kinesiska partikongressen har visat sig vara fel. En lite sättning i dollarn (efter svagare KPI statistik) togs till intäkt för att fortsätta att köpa råvaror och framför allt industrimetaller. Vi tror dock att denna rörelse är något överdriven och givet att vi också tror på en starkare dollar under fjärde kvartalet gör att vi ser en stor och ökande risk för att priset faller tillbaka.

Vårt antagande om att priset skulle hålla sig mer eller mindre still inför och under den Kinesiska partikongressen har visat sig vara fel. En lite sättning i dollarn (efter svagare KPI statistik) togs till intäkt för att fortsätta att köpa råvaror och framför allt industrimetaller. Vi tror dock att denna rörelse är något överdriven och givet att vi också tror på en starkare dollar under fjärde kvartalet gör att vi ser en stor och ökande risk för att priset faller tillbaka.

Konklusion: Korrektionsrisken är stor.

OBSERVATIONER

+ Den synkrona tillväxten i alla stora ekonomier, senast flaggade IMF för fortsatt goda tider.

+ Den spekulativa långa nettopositioneringen på både COMEX och LME fortsätter att öka.

+ Kinas One Belt, One road initiativ.

+ Kinesiska kopparsmältverk har höjt priserna för raffinering för 2018 med upp till 10 %.

+ Kinesisk import, malm och skrot, har ökat under sommaren.

+ Uppsvinget för hybrid och elbilar då dessa använder 2-3 gånger så mycket koppar som en bil med förbränningsmotor.

+ Kopparhalten i malmen är stadigt stadd i nedgång.

+ Liten prospektering de senaste åren pga. låga priser.

+ Tekniskt positivt att 55d mv bandet höll emot nedgången

– Dollarn bör fortsätta att stärkas, inte minst under november.

– Betydligt färre gruvstopp än under första halvåret.

– LME lagren är väldigt volatila i år men över 12m snittet.

– Säsongsfaktorn, koppar har en tendens att falla under hösten from emot slutet av året.

– Spotprisets låga nivå jämfört med terminspriserna visar tydligt att det inte föreligger någon brist i närtid (på längre sikt är det naturligtvis positivt att terminspriserna håller sig så pass bra).

– Reserverna av kopparfyndigheter tillfredsställande.

– Tekniskt så är marknaden kraftigt överköpt vilket ger en ökad risk för bakslag.

Tillgängliga certifikat:

BULL KOPPAR X1, X2 & X4 S

BEAR KOPPAR X2 & X4 S

GULD

Som förväntat, kanske någon dollar högre än tänkt, kom säljarna tillbaka med full kraft i 55dagars bandet. Fallissemanget ovanför bandet har i våra ögon avslutat korrektionen varför vi nu bör se priset falla ytterligare. Fortsatt tro på en stigande dollar bör också hjälpa till att trycka ned priset under kommande månad(er). Statistik från World Gold Council visar att tyskarna (22% säger att de köpt guld eller guldinvesteringsprodukter det senaste året) var de största guldköparna under 2016. €6.8 miljarder köpte man mynt, tackor och ETF:er för. Sammantaget så är köpsuget på fysiskt guld fortsatt god.

Som förväntat, kanske någon dollar högre än tänkt, kom säljarna tillbaka med full kraft i 55dagars bandet. Fallissemanget ovanför bandet har i våra ögon avslutat korrektionen varför vi nu bör se priset falla ytterligare. Fortsatt tro på en stigande dollar bör också hjälpa till att trycka ned priset under kommande månad(er). Statistik från World Gold Council visar att tyskarna (22% säger att de köpt guld eller guldinvesteringsprodukter det senaste året) var de största guldköparna under 2016. €6.8 miljarder köpte man mynt, tackor och ETF:er för. Sammantaget så är köpsuget på fysiskt guld fortsatt god.

Konklusion: Korrektionen är nu sannolikt avslutad.

OBSERVATIONER

+ Inflöden i ETF:er förra veckan (bör reverseras denna vecka).

+ Indisk bröllopssäsong (Indien står för ca 1/3 av världens efterfrågan) och lägligt så har de Indiska myndigheterna lyft vissa penningtvättslagar vilket kommer att öka försäljningen av medel – dyrare guldsmycken.

+ Perth Mint fördubblade försäljningen av mynt i september.

+ Nordkoreaproblemet kvar men lite mindre i fokus.

+ Kurdistan vs. Irak, Turkiet och Iran.

+ Om det kommande kinesiska oljekontraktet i CNY, konvertibelt till guld, skulle bli en framgång.

+ Asiatisk fysisk import fortsatt stark.

+ Ryska centralbankens guldinnehav fortsätter att öka

+ SPDR guld ETF godkända enligt den nya Shariastandarden.

– Dollarn bör stiga från nuvarande nivåer.

– Den spekulativa positioneringen fortsatte att minska förra veckan, men är dock fortsatt relativt stor.

– Realräntorna är i stigande.

– USA’s skuldtaksproblematik framflyttad 3m.

– Tekniskt negativt med brottet tillbaka under 55d mv bandet.

Tillgängliga certifikat:

BULL GULD X1, X2, X4, X5 & X10 S

BEAR GULD X1, X2, X4, X5 & X10 S

DAX

Situationen börjar bli lite oroväckande, tycker vi. Att ett brott av denna dignitet inte leder till något fortsatt köpande är ett varningstecken om en ”för” lång marknad. Risken är följaktligen ökande för vinsthemtagningar och ett prisfall.

Situationen börjar bli lite oroväckande, tycker vi. Att ett brott av denna dignitet inte leder till något fortsatt köpande är ett varningstecken om en ”för” lång marknad. Risken är följaktligen ökande för vinsthemtagningar och ett prisfall.

Konklusion: Fortsatt köpstrejk.

OBSERVATIONER

+ Nya kursrekord.

+ Euron har börjat försvagas (dock för tidigt att säga permanent eller tillfälligt).

+ Tysk arbetslöshet föll ytterligare i september.

+ ECB lär hålla räntorna låga för lång tid framöver.

+ De senaste bankkriserna i Spanien och Italien under juni har inte lett till några svallvågor snarare tvärtom.

+ Den långa vågräkningen är fortsatt positiv (så länge inte 10474 passeras på nedsidan).

– Katalonien.

– Tysk regeringsbildning.

– Nordkorea.

– IFO föll senast mer än förväntat (ligger dock kvar på hög nivå).

– Dieselgate (vi har inte sett slutet på detta än).

– President Trump’s handelspolitik, han har varnat tysk bilindustri.

– Den starka euron utgör en motvind för hela eurozonen.

– Ny topp men var är köparna?

– Överköpt och möjlig negativ veckodivergens.

Tillgängliga certifikat:

BULL DAX X2, X5, X10 & X15 S

BEAR DAX X1, X2, X5, X10 & X15 S

USD/SEK

Efter torsdagens lägre än förväntade inflationsstatistik bottnade USD/SEK exakt i botten på 55dagars bandet och påbörjade det som vi anser vara nästa fas i uppgången. Vi bör nu utan några större problem ta oss förbi den senaste rekyltoppen vid 8.1985. Nästa veckas ECB möte, den 26:e är dock en viktig hållpunkt för EUR/USD då det spekuleras huruvida man ska ge någon signal om neddragning av kvantitativa lättnader dvs, obligationsköpen.

Efter torsdagens lägre än förväntade inflationsstatistik bottnade USD/SEK exakt i botten på 55dagars bandet och påbörjade det som vi anser vara nästa fas i uppgången. Vi bör nu utan några större problem ta oss förbi den senaste rekyltoppen vid 8.1985. Nästa veckas ECB möte, den 26:e är dock en viktig hållpunkt för EUR/USD då det spekuleras huruvida man ska ge någon signal om neddragning av kvantitativa lättnader dvs, obligationsköpen.

Konklusion: Dags att fortsätta uppgången.

OBSERVATIONER

+ Svagare svensk inflation gör det svårare för Riksbanken att börja normalisera räntan.

+ KI pekar på kraftig underfinansiering av svensk budget.

+ Allt fler signaler om en avsvalnande husmarknad i Sverige.

+ Risken för oroligheter i Katalonien (EUR/USD ned).

+ Svårt att bilda en stark regering i Tyskland.

+ Hökaktigare FED, höjning trolig i december.

+ FED börjar minska balansräkningen under oktober.

+ Skuldtaket i USA har flyttats fram.

+ Kronindex, KIX, har vänt upp från en viktig teknisk nivå.

+ Korträntedifferensen har fortsatt att öka.

+ Hösten är säsongsmässigt en bättre dollarperiod med framför allt november som en stark månad för USD/SEK.

+ Tekniskt har vi precis avslutat en nedåtkorrektion och skapar en positiv inverterad huvud/skuldra bottenformation.

– Den långa EUR/USD spekulativa positioneringen ökade åter igen förra mätperioden dvs. spekulanterna än mer negativa till USD. Kort $ index minskade dock något.

– Synkroniserad global tillväxt är bra för små exportländer.

– Om Riksbanken snabbare än förväntat blir mer hökaktig vilket vi är lite skeptiska till givet den senaste SEK-förstärkningen.

– Tekniskt sett fortfarande i en fallande trend.

Tillgängliga certifikat:

BULL USDSEK X1 & X4 S

BEAR USDSEK X1 & X4 S

OMXS30

Inte heller denna gång kunde vi uppbåda kraft nog för ett brott av 1659 motståndet. I brist på en negativ divergens så bör vi dock se nedgången som en korrektiv glidning och inte en mer bestående topp. Den starkare dollarn/svagare kronan borde här kunna ge en liten positiv knuff. Så troligen konsoliderar vi nu den rekordlånga uppgången av 14 dagar på raken med stigande kurser.

Inte heller denna gång kunde vi uppbåda kraft nog för ett brott av 1659 motståndet. I brist på en negativ divergens så bör vi dock se nedgången som en korrektiv glidning och inte en mer bestående topp. Den starkare dollarn/svagare kronan borde här kunna ge en liten positiv knuff. Så troligen konsoliderar vi nu den rekordlånga uppgången av 14 dagar på raken med stigande kurser.

Konklusion: Korrektiv glidning.

OBSERVATIONER

+ Svagare svensk inflation.

+ Den starka kronan gör att räntehöjningar dröjer tills ECB agerar

+ Starkare dollar bör vara på väg (KIX index har vänt upp = svagare SEK).

+ Ekonomisk statistik fortsätter att vara positiv.

+ Det långsiktiga vågmönstret är fortsatt positivt.

+ Tillbaka över det positivt lutande 233d mv.

+ Långsam glidning är ofta en korrektion.

– Svenska 5 & 10-års räntor bör snart fortsätta att stiga.

– Nordkorea ligger som ett konstant hot och så gör för närvarande situationen i Katalonien.

– Den starka kronan bör synas i rapporterna.

– Bostadsbyggnadsbolag allt svagare.

– Månadsvändningssignal per sista juni.

– Dag och månadsgrafen är överköpta.

– Dödskors 50/200d mv.

– Tungt motstånd vid topparna 1659 och 1720.

Tillgängliga certifikat:

BULL OMX X5, X10 & X15 S

BEAR OMX X1, X5, X10 & X15 S

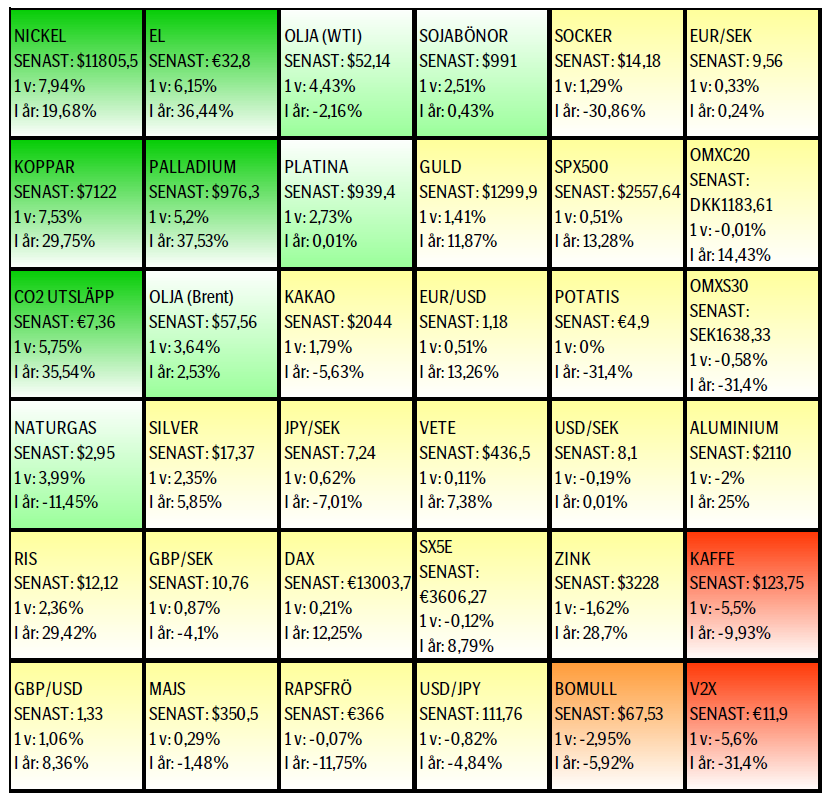

UTVECKLING SENASTE VECKAN SAMT SEDAN ÅRETS BÖRJAN

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB:s Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

KÄLLOR

Bloomberg, Reuters, SEB

VILLKOR

För varje enskilt certifikat/mini future finns Slutliga Villkor som anger de fullständiga villkoren. Slutliga Villkor finns tillgängligt på kurssidan för respektive certifikat/mini future på www.seb.se, Börs & finans, fliken Strukturerade placeringar.

RISKER

En sammanfattning av de risker som är förknippade med Börshandlade certifikat generellt finns i Produktbroschyren för respektive certifikat eller mini future som är tillgängligt på seb.se/cert respektive seb.se/mini. För en fullständig bild av riskerna behöver du ta del av SEB:s offentliggjorda Grundprospekt för Certifikat- och Warrantprogram som är publicerat på www.seb.se/cert respektive seb.se/mini.

DISCLAIMER

Detta marknadsföringsmaterial, framtaget av SEB:s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB:s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbanking-uppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Materialet riktar sig inte till personer vars medverkan kräver ytterligare prospekt, registrerings- eller andra åtgärder än vad som följer av svensk rätt. Det åligger var och en att iaktta sådana restriktioner. Materialet får inte distribueras i eller till land där distribution kräver ovan nämnda åtgärder eller strider mot reglering i sådant land. Materialet riktar sig således inte till fysiska eller juridiska personer hemmahörande i USA eller i något annat land där publicering eller tillhandahållande av materialet är förbjudet eller strider mot tillämpliga bestämmelser i landet.

Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett publikt aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

Market is starting to take US/Iran headlines with a pinch of salt. Brent crude rose $2.8/b yesterday to an official close of $112.1/b. But after that it traded as low as $108.05/b before ending late night at around $109.7/b. Through the day it traded in a range of $106.87 – 112.72/b amid a flurry of news or rumors from Iran and the US. ”US temporary sanctions during negotiations” (falls alarm). ”We will bomb Iran” (not anyhow),… etc. While the market is still fluctuating to this kind of news flow, it is starting to take such headlines with a pinch of salt.

We’ll see. Maybe, maybe not. The Brent M1 contract is trading at $110.2/b this morning which very close to the average ticks through yesterday of $110.4/b.

Trump with bearish, verbal intervention whenever Brent trades above $110/b it seems. What seems to be a pattern is that Trump states something like ”very good negotiations going on with Iran”, ”New leaders in Iran are great,..”, ”Great progress in negotiations,…”, ”Deal in sight,..” etc whenever the Brent M1 contract trades above $110/b. An effort to cool the market. These hot air verbal interventions from Trump used to have a heavy bearish impact on prices, but they now seems to have less and less effect unless they are backed by reality.

As far as we can see there has been no real progress in the negotiations between the US and Iran with both sides still standing by their previous demands.

Iran is getting stronger while the cease fire lasts making a return to war for Trump yet harder. Iran is naturally in constant preparation for a return to war given Trump’s steady threats of bombing Iran again. Iran is naturally doing what ever is possible to prepare for a return to war. And every day the cease fire lasts it is better prepared. This naturally makes it more and more difficult and dangerous for the US to return to warring activity versus Iran as the consequences for energy infrastructure in the Persian Gulf will be more and more severe the longer the cease fire lasts. Israel seems to see it this way as well. That the war is not won and that current frozen state of a cease fire gives Iran opportunity to rebuild military and politically.

Global inventories are drawing down day by day. How much? In the meantime the Strait of Hormuz stays closed. There is varying measures and estimates of how much global inventories are drawing down. Our rough estimate, back of the envelope, is that global inventories are drawing down by at least some 10 mb/d or about 300 mb/d in a balance between loss of supply versus demand destruction. Other estimates we see are a monthly draw of 250-270 mb/d. The IEA only ’measured’ a draw in global observable stocks of 117 mb in April with oil on water rising 53 mb while on shore stocks fell 170 mb. But global stocks are hard to measure with large invisible, unmeasured stocks. As such a back of the envelope approach may be better.

Oil products is what the world is consuming. Oil product prices likely to rise while product stocks fall. Strategic Petroleum Reserves (SPR) are predominantly crude oil. Discharging oil from OECD SPR stocks, a sharp reduction in Chinese crude imports and a reduction in global refinery throughput of 6-7 mb/d has helped to keep crude oil markets satisfactorily supplied. But global inventories are drawing down none the less. And oil products is really what the world is consuming. So if global refinery throughput stays subdued, then demand will eventually have to match the supply of oil products. The likely path forward this summer is a steady draw down in jet fuel, diesel and gasoline. Higher prices for these. Then, if possible, higher refinery throughput and higher usage of crude in response to very profitable refinery margins. And lastly sharper draw in crude stocks and higher prices for these. But some 6 mb/d of oil products used to be exported through the Strait of Hormuz. And it may not be so easy to ramp up refinery activity across the world to compensate. Especially as Ukraine continues to damage Russian refineries as well as Russian crude production and export facilities.

Watch oil product stocks and prices as well as Brent calendar 2027. What to watch for this summer is thus oil product inventories falling and oil product premiums to crude rising. Another measure to watch is the Brent crude 2027 contract as it rises steadily day by day as the Strait of Hormuz stays closed and global oil inventories decline. The latter is close to the highest level since the start of the war and keeps rising.

The Brent M1 contract and the Brent 2027 prices and current price of jet fuel in Europe (ARA). All in USD/b

Our back of the envelope calculation of the global shortage created by the closure of the Strait of Hormuz. Note that 3.5 mb/d of discharge from SPR is also a draw. Note also that ’Forced demand loss’ of 2.5 mb/d is probably temporary and will fall back towards zero as logistics are sorted out leaving ’Price demand loss’ to do the job of balancing the market. Thus a shortfall of at least 9 mb/d created by the closure. More if SPR discharge is included and more if Forced demand loss recedes.

Brent is climbing higher. Front-month is at USD 106.3/bl this morning, close to a weekly high and a USD 9/bl jump from Mondays open. This is the move we flagged as a risk earlier in the week: the market shifting from ”a deal is around the corner” to ”this is going to take longer than we thought”.

Analyst Commodities, SEB

During April, rest-of-year Brent remained remarkably stable around USD 90/bl. A stability which rested on one single assumption: the SoH reopens around 1 May. That assumption is now slowly falling apart.

As we highlighted yesterday: every week of delay beyond 1 May adds (theoretically) ish USD 5/bl to the rest-of-year average, as global inventories draw 100 million barrels per week. i.e., a mid-May reopening implies rest-of-year Brent closer to USD 100/bl, and anything pushing into June or July takes us meaningfully higher.

What’s changed in the last 48 hours:

#1: The US military has formally warned that clearing suspected sea mines from SoH could take up to six months. That is a completely different timescale from what the financial market is pricing. Even a political deal tomorrow does not immediately reopen the strait.

#2: Trump has shifted his tone from urgency to ”strategic patience”. In yesterday’s press conference: ”Don’t rush me… I want a great deal.” The market is reading this as a president no longer feeling pressured by timelines, with the naval blockade running in the background.

#3: So far, the military activity is escalating, not de-escalating. Axios reports Iran is laying more mines in SoH. The US 3rd carrier strike group (USS George H.W. Bush) is arriving with two countermine vessels. Trump yesterday ordered the US Navy to destroy any Iranian boats caught laying mines. While CNN reports that the Pentagon is actively drawing up plans to strike Iranian SoH capabilities and individual Iranian military leaders if the ceasefire collapses. i.e., NOT a attitude consistent with an imminent deal!

Spot crude and product prices eased off the early-April highs on a combination of system rerouting and deal optimism. Both now weakening. Goldman estimates April Gulf output is reduced by 14.5 mbl/d, or 57% of pre-war supply, a number that keeps getting worse the longer this drags on.

Demand-side adaptation is ongoing: S. Korea has cut its Middle East crude dependence from 69% to 56% by pulling more from the Americas and Africa, and Japan is kicking off a second round of SPR releases from 1 May. But SPRs are finite.

Ref. to the negotiations, we should not bet on speed. The current Iranian leadership is dominated by genuine hardliners willing to absorb economic pain and run the clock to extract concessions. That is not a setup for a rapid resolution. US/Israeli media briefings keep framing the delay as ”internal Iranian divisions”, the reality is more complicated and points toward weeks and months, not days.

Our point is that the complexity is large, and higher prices have only just started (given a scenario where the negotiations drag out in time). The market spent April leaning on the USD 90/bl rest-of-year assumption; that case is diminishing by the hour. If ”early May reopening” is replaced by ”June, July or later” over the next week or two, both crude and products have meaningful room to reprice higher from here. There is a high risk being short energy and betting on any immediate political resolution(!).

Down on Friday. Up on Monday. The Brent June crude oil contract traded down 5.1% last week to a close of $90.38/b. It reached a high of $103.87/b last Monday and a low of $86.09/b on Friday as Iran announced that the Strait of Hormuz was fully open for transit. That quickly changed over the weekend as the US upheld its blockade of Iranian oil exports while Iran naturally responded by closing the SoH again. The US blew a hole in the engine room of the Iranian ship TOUSKA and took custody of the ship on Sunday. Brent crude is up 5.6% this morning to $95.4/b.

The cease-fire is expiring tomorrow. The US has said it will send a delegation for a second round of negotiations in Islamabad in Pakistan. But Iran has for now rejected a second round of talks as it views US demands as unrealistic and excessive while the US is also blocking the Strait of Hormuz.

While Brent is up 5% this morning, the financial market is still very optimistic that progress will be made. That talks will continue and that the SoH will fully open by the start of May which is consistent with a rest-of-year average Brent crude oil price of around $90/b with the market now trading that balance at around $88/b.

Financial optimism vs. physical deterioration. We have a divergence where the financial market is trading negotiations, improvements and resolution while at the same time the physical market is deteriorating day by day. Physical oil flows remain constrained by disrupted flows, longer voyage times and elevated freight and insurance costs.

Financial markets are betting that a US/Iranian resolution will save us in time from violent shortages down the road. But every day that the SoH remains closed is bringing us closer to a potentially very painful point of shortages and much higher prices.

The US blockade is also a weapon of leverage against its European and Asian allies. When Iran closed the SoH it held the world economy as a hostage against the US. The US blockade of the SoH is of course blocking Iranian oil exports. But it is also an action of disruption directed towards Europe and Asia. The US has called for the rest of the world to engaged in the war with Iran: ”If you want oil from the Persian Gulf, then go and get it”. A risk is that the US plays brinkmanship with the global oil market directed towards its European and Asian allies and maybe even towards China to force them to engage and take part. Maybe unthinkable. But unthinkable has become the norm with Trump in the White House.

Sommarväder skapar prisrally på elbörsen

Oil product price pain is set to rise as the Strait of Hormuz stays closed into summer

Solkraften pressar elpriserna dagtid

Michel Gubel ger sin syn på oljemarknaden