Analys

SEB Jordbruksprodukter, 14 oktober 2013

Vete, raps, potatis och socker gick upp förra veckan, majs och sojabönor ner. Det var en lugn vecka förra veckan, främst på grund av European Exchange, som gick av stapeln i Paris under torsdagen och fredagen. Med nästan hela den Europeiska marknaden i Paris blev handeln tunn.

Vete, raps, potatis och socker gick upp förra veckan, majs och sojabönor ner. Det var en lugn vecka förra veckan, främst på grund av European Exchange, som gick av stapeln i Paris under torsdagen och fredagen. Med nästan hela den Europeiska marknaden i Paris blev handeln tunn.

Vete

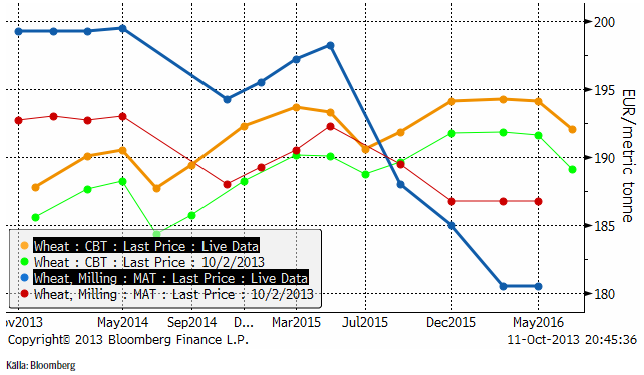

November månads terminskontrakt på Matif har gått upp mot 200 euro, ett tekniskt motstånd. Det har varit en god uppgång och många kommer att vilja sälja till 200 euro. Vi gissar en det kommer en rekyl nedåt den här veckan, vilket vi tror är ett köptillfälle.

Decemberkontraktet på CBOT har haft svårt att ta sig över 700 cent, på samma sätt som Matif kämpar med 200 euro.

Nedan ser vi terminskurvorna för Chicagovete och Matif. Det är nästan backwardation i Matifmarknaden. Det är en återspegling av att så många lantbrukare håller på sitt vete för att de tror att priset ska stiga. Istället borde de sälja sin spannmål och ta sin position genom att köpa terminer. Det bytet innebär samma position i marknaden, samma antal ton, men pengar på banken (räntevinst), ingen risk för försämring av varan i lager och möjligheten att köpa på termin utan terminspåslag.

GASC ratade erbjudandena i veckan därför att man tyckte att priset var för högt.

Argentinas BAGE estimerade den kommande Argentinska veteskörden till drygt 10 mt. USDA:s senaste WASDE i september angav den till 12 mt.

USA:s jordbruksdepartement är stängt pga budgetproblemen, vilket innebär att vi inte har några crop conditions, inga exportsiffror och ingen WASDE-rapport. Den skulle ha kommit den 11 september och analytikerna behöver ca 10 dagar på sig. Det innebär att den kan komma först den 24 oktober. Då är det nästan ingen idé att publicera den, vilket kan innebära att den helt kommer att utgå.

USA:s jordbruksdepartement är stängt pga budgetproblemen, vilket innebär att vi inte har några crop conditions, inga exportsiffror och ingen WASDE-rapport. Den skulle ha kommit den 11 september och analytikerna behöver ca 10 dagar på sig. Det innebär att den kan komma först den 24 oktober. Då är det nästan ingen idé att publicera den, vilket kan innebära att den helt kommer att utgå.

Även Europa var lugnt mot slutet av veckan på grund av European Exchange i Paris i torsdags och fredags. European Exchange är en mötesplats för alla i den europeiska spannmålsbranschen.

Den långsamma sådden i Ukraina är en faktor som påverkat prisutvecklingen positivt. Nu har vädret blivit bättre, vilket gör att höstarbetet underlättas.

Vi får en del frågor om optioner. Den som vill köpa en option via SEB kan göra det. Det behövs ett ramavtal, men däremot behöver banken inte göra en kreditprövning och man behöver inte heller ställa säkerhet, eftersom man som kund betalar priset (”premien”) i början och sedan erhåller eventuellt realvärde vid optionens lösen. Man behöver inte heller påkalla lösen själv, utan det sköts automatiskt till kontot i banken.

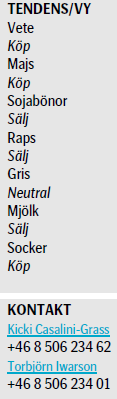

Det är så kort tid kvar till förfallet för novemberterminen 2013, så nedan ser vi priserna på köpoptioner på Matif på November-2014 (Matif vete). Notera att volatiliteten 13% är ganska låg. Volatiliteten brukar vara låg när priserna är låga.

Nedanstående optioner är köpoptioner. Terminen (Nov 2014) handlas i 194.25 euro per ton. En köpoption om ett ton vete, som ger rätt att köpa vete för 200 euro kostar 10.78 euro, eller 6% av 194.25 euro. När man köper optionen får man betala det beloppet (plus lite till för säljkurs, detta är senast betalt). Om priset i oktober (vid förfall) nästa år är 250 euro på terminen betalar banken 50 euro till optionsinnehavaren (omräknat till kronor om man vill och kommer överens om det). Om terminen står i 190 euro (under lösenpriset) förfaller optionen värdelös och inget belopp betalas ut.

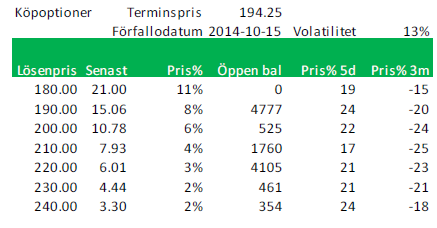

Nedanstående är priser på säljoptioner. Om du köpt optionen med lösenpris 200 euro (för 16.51) och terminen i oktober nästa år står i 180 euro, betalar banken ut 20 euro. Om terminspriset är över 200 euro betalar banken inte ut någonting alls och optionen förfaller värdelös.

En del använder optioner för att spekulera kortsiktigt. Som du ser av kolumnen Pris% 5d, som visar den procentuella prisförändringen på respektive option, rör sig priser på optioner med en väsentlig utväxling i förhållande till förändringar i terminspriset.

Vi har alltså köprekommendation på vete, men tror att en rekyl nedåt kan komma. Vi betraktar en sådan rekyl nedåt som ett köptillfälle.

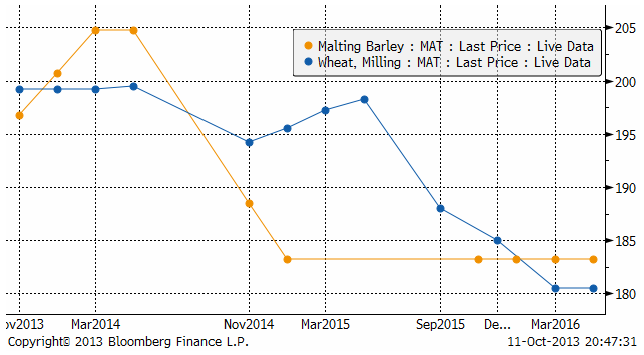

Maltkorn

Terminspriset (november) ligger återigen under Matif:s kvarnvetekontrakt för november.

Som vi ser av diagrammet nedan, ligger novembers maltkornskontrakt under vetet, men januari, mars och maj ligger alla över. Det indikerar ett ”överutbud” av maltkorn just nu och / eller en brist på kvarnvete.

Majs

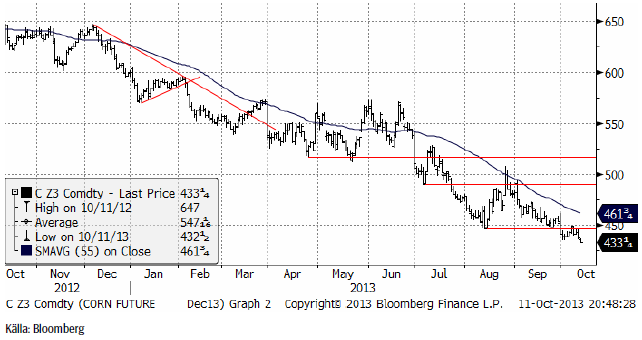

Majspriset (december 2013) har fortsatt att falla. Nyhetsflödet har gett bränsle åt nedgången: Dels har siffrorna på väntad skörd per acre i USA fortsatt att förbättras, dels har brasilianska CONAB estimerat landets skörd 2014 till 78 – 80 mt i veckan. Det ska jämföras med USDA:s senaste estimat på 72 mt. Tidigare rapporter indikerade också lägre sådd av majs och motsvarande mer av sojabönor. Även på efterfrågesidan har negativ information kommit. Amerikanska EPA väntas sänka inblandningsmandatet av etanol i bensin med 1.4 miljarder gallons, vilket leder till en minskad efterfrågan på majs med upp till 500 miljoner bushels. Efterfrågan till etanol har inte ökat alls de senaste åren, efter att man kommit upp i 10% (”blending wall”) etanol.

Det är oroväckande att majsen handlats så svagt, men vi tror ändå att priserna är nära botten och att förhållandet mellan sojabönor (oljeväxter) och majs (spannmål) leder till mindre produktion av majs – med högre pris i framtiden som konsekvens.

Vi väljer att hålla fast vid köprekommendationen.

Sojabönor

Novemberkontraktet på sojabönor slutade förra veckan med ett rejält prisfall. Priset närmar sig den nivå på 1250 som vi talade om för några veckor sedan. Bakom fredagens prisfall låg samma faktor som bakom prisfallet i majsmarknaden – en oro för att EPA ska komma att sänka inblandningskravet avseende biobränslen, i fallet för sojabönor gällde det biodiesel.

Brasilianska CONAB estimerar landets skörd 2014 till 87.6 – 89.7 mt. Det är något högre än USDA:s 88 mt.

I USA talar en del nu, något oväntat, om en skörd på 43 bushels per acre. Efter torkan i augusti har marknaden tagit emot en serie av estimat från privata firmor och analytiker som visar på bättre skörd än befarat.

Vi behåller säljrekommendation.

Raps

Rapspriset (november 2013) fortsatte att stiga i början av förra veckan efter beskedet om att en strafftull kommer att införas mot 90% av EU:s import av biodiesel. Den här frågan var ”snackisen” på European Exchange som gick av stapeln i Paris i torsdags och fredags. Samtalet rörde främst ”vem” som fått kännedom om beslutet innan det offentliggjordes.

Vi behåller säljrekommendationen på raps.

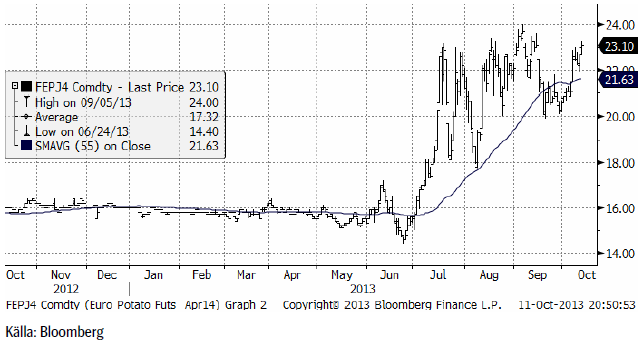

Potatis

Potatispriset av årets skörd, som handlas i april-kontraktet på Eurex, har vänt upp till den högsta nivån på en månad, en uppgång från början av oktober med 15%, till 23.10 euro per dt. 24 euro ser ut att vara inom räckhåll.

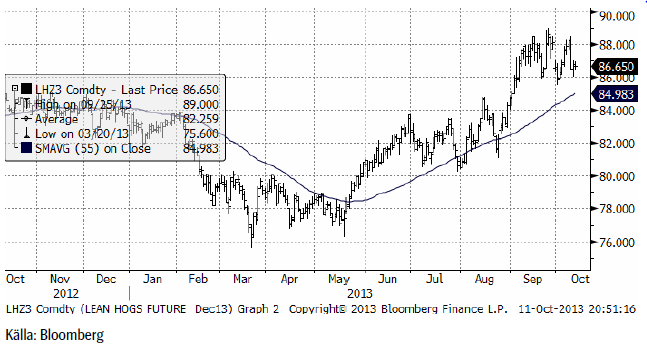

Gris

Prist på Lean Hogs fortsatta att röra sig ”sidledes” inom vad vi tolkar som en ”toppformation”, baserat på kända mönster inom den tekniska analys-skolan.

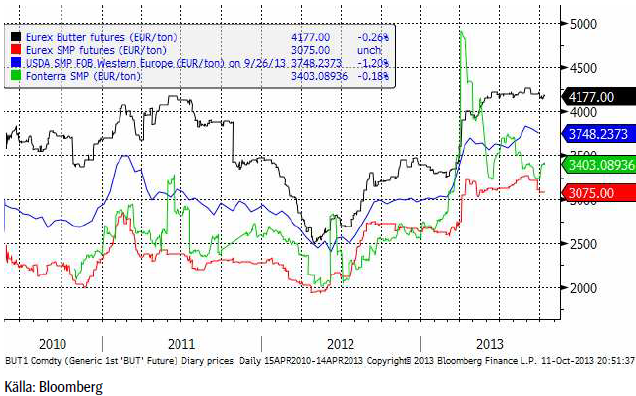

Mjölk

Terminerna på smör och skummjölkspulver vid Eurex-börsen var stabila och rörde sig inte mycket under veckan som gick. Fonterras pris steg något, efter det kraftiga prisfall från toppen som varit.

Socker

Marskontraktet på råsocker steg kraftigt upp till 18.93 cent på marskontraktet. Vid 19 cent finns ett starkt motstånd och det skulle inte förvåna om vinsthemtagningar sätter in, som kan ta ner priset till 18 cent. Vi tror att det, om det händer, är ett utmärkt köptillfälle.

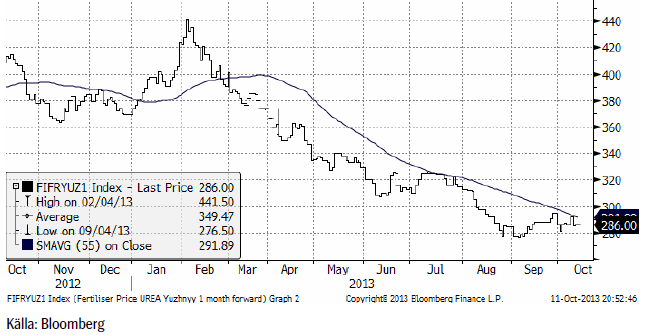

Gödsel

Priset på kväve / urea var stabilt i veckan som gick med endast små kursförändringar.

[box]SEB Veckobrev Jordbruksprodukter är producerat av SEB Commodities Sales desk och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Detta marknadsföringsmaterial, framtaget av SEB’s Commodities Sales desk, har upprättats enbart i informationssyfte.

Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB inte för fel eller brister i informationen. Den utgör inte oberoende, objektiv investeringsanalys och skyddas därför inte av de bestämmelser som SEB har infört för att förebygga potentiella intressekonflikter. Yttranden från SEB’s Commodities Sales desk kan vara oförenliga med tidigare publicerat material från SEB, då den senare hänvisas uppmanas du att läsa den fullständiga rapporten innan någon åtgärd vidtas.

Dokumentationen utgör inte någon investeringsrådgivning och tillhandahålls till dig utan hänsyn till dina investeringsmål. Du uppmanas att självständigt bedöma och komplettera uppgifterna i denna dokumentation och att basera dina investeringsbeslut på material som bedöms erforderligt. Alla framåtblickande uttalanden, åsikter och förväntningar är föremål för risker, osäkerheter och andra faktorer och kan orsaka att det faktiska resultatet avviker väsentligt från det förväntade. Historisk avkastning är ingen garanti för framtida resultat. Detta dokument utgör inte ett erbjudande att teckna några värdepapper eller andra finansiella instrument. SEB svarar inte för förlust eller skada – direkt eller indirekt, eller av vad slag det vara må – som kan uppkomma till följd av användandet av detta material eller dess innehåll.

Observera att det kan förekomma att SEB, dess ledamöter, dess anställda eller dess moder- och/eller dotterbolag vid olika tillfällen innehar, har innehaft eller kommer att inneha aktier, positioner, rådgivningsuppdrag i samband med corporate finance-transaktioner, investment- eller merchantbankinguppdrag och/eller lån i de bolag/finansiella instrument som nämns i materialet.

Materialet är avsett för mottagaren, all spridning, distribuering mångfaldigande eller annan användning av detta meddelande får inte ske utan SEB:s medgivande. Oaktat detta får SEB tillåta omfördelning av materialet till utvald tredje part i enlighet med gällande avtal. Materialet får inte spridas till fysiska eller juridiska personer som är medborgare eller har hemvist i ett land där sådan spridning är otillåten enligt tillämplig lag eller annan bestämmelse.

Skandinaviska Enskilda Banken AB (publ) är ett [publikt] aktiebolag och står under tillsyn av Finansinspektionen samt de lokala finansiella tillsynsmyndigheter i varje jurisdiktionen där SEB har filial eller dotterbolag.

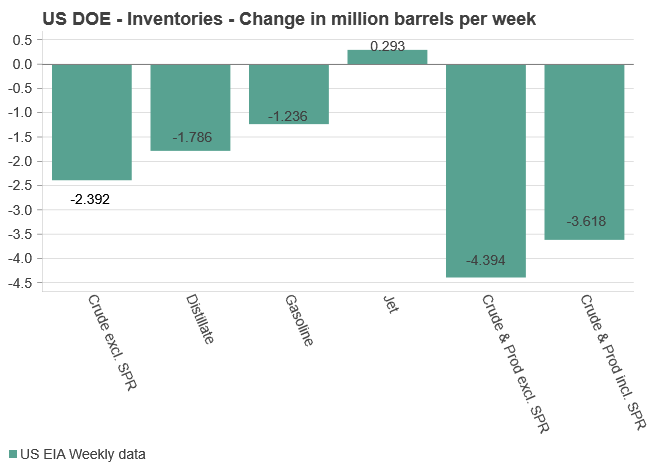

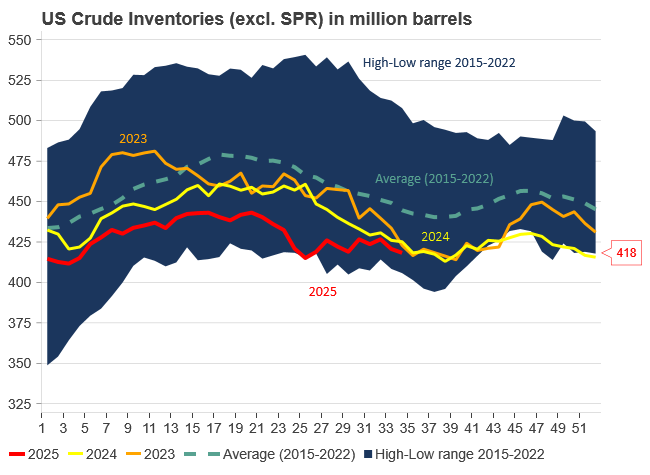

U.S. commercial crude inventories posted another draw last week, falling by 2.4 million barrels to 418.3 million barrels, according to the latest DOE report. Inventories are now 6% below the five-year seasonal average, underlining a persistently tight supply picture as we move into the post-peak demand season.

While the draw was smaller than last week’s 6 million barrel decline, the trend remains consistent with seasonal patterns. Current inventories are still well below the 2015–2022 average of around 449 million barrels.

Gasoline inventories dropped by 1.2 million barrels and are now close to the five-year average. The breakdown showed a modest increase in finished gasoline offset by a decline in blending components – hinting at steady end-user demand.

Diesel inventories saw yet another sharp move, falling by 1.8 million barrels. Stocks are now 15% below the five-year average, pointing to sustained tightness in middle distillates. In fact, diesel remains the most undersupplied segment, with current inventory levels at the very low end of the historical range (see page 3 attached).

Total commercial petroleum inventories – including crude and products but excluding the SPR – fell by 4.4 million barrels on the week, bringing total inventories to approximately 1,259 million barrels. Despite rising refinery utilization at 94.6%, the broader inventory complex remains structurally tight.

On the demand side, the DOE’s ‘products supplied’ metric – a proxy for implied consumption – stayed strong. Total product demand averaged 21.2 million barrels per day over the last four weeks, up 2.5% YoY. Diesel and jet fuel were the standouts, up 7.7% and 1.7%, respectively, while gasoline demand softened slightly, down 1.1% YoY. The figures reflect a still-solid late-summer demand environment, particularly in industrial and freight-related sectors.

Analys

Increasing risk that OPEC+ will unwind the last 1.65 mb/d of cuts when they meet on 7 September

Pushed higher by falling US inventories and positive Jackson Hall signals. Brent crude traded up 2.9% last week to a close of $67.73/b. It traded between $65.3/b and $68.0/b with the low early in the week and the high on Friday. US oil inventory draws together with positive signals from Powel at Jackson Hall signaling that rate cuts are highly likely helped to drive both oil and equities higher.

Ticking higher for a fourth day in a row. Bank holiday in the UK calls for muted European session. Brent crude is inching 0.2% higher this morning to $67.9/b which if it holds will be the fourth trading day in a row with gains. Price action in the European session will likely be quite muted due to bank holiday in the UK today.

OPEC+ is lifting production but we keep waiting for the surplus to show up. The rapid unwinding of voluntary cuts by OPEC+ has placed the market in a waiting position. Waiting for the surplus to emerge and materialize. Waiting for OECD stocks to rise rapidly and visibly. Waiting for US crude and product stocks to rise. Waiting for crude oil forward curves to bend into proper contango. Waiting for increasing supply of medium sour crude from OPEC+ to push sour cracks lower and to push Mid-East sour crudes to increasing discounts to light sweet Brent crude. In anticipation of this the market has traded Brent and WTI crude benchmarks up to $10/b lower than what solely looking at present OECD inventories, US inventories and front-end backwardation would have warranted.

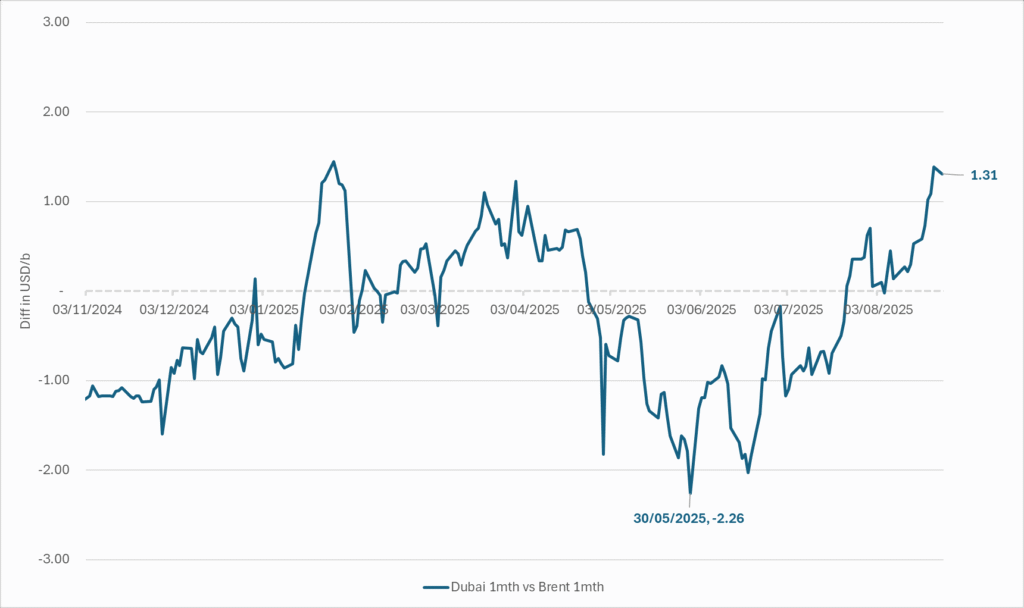

Quite a few pockets of strength. Dubai sour crude is trading at a premium to Brent crude! The front-end of the crude oil curves are still in backwardation. High sulfur fuel oil in ARA has weakened from parity with Brent crude in May, but is still only trading at a discount of $5.6/b to Brent versus a more normal discount of $10/b. ARA middle distillates are trading at a premium of $25/b versus Brent crude versus a more normal $15-20/b. US crude stocks are at the lowest seasonal level since 2018. And lastly, the Dubai sour crude marker is trading a premium to Brent crude (light sweet crude in Europe) as highlighted by Bloomberg this morning. Dubai is normally at a discount to Brent. With more medium sour crude from OPEC+ in general and the Middle East specifically, the widespread and natural expectation has been that Dubai should trade at an increasing discount to Brent. the opposite has happened. Dubai traded at a discount of $2.3/b to Brent in early June. Dubai has since then been on a steady strengthening path versus Brent crude and Dubai is today trading at a premium of $1.3/b. Quite unusual in general but especially so now that OPEC+ is supposed to produce more.

This makes the upcoming OPEC+ meeting on 7 September even more of a thrill. At stake is the next and last layer of 1.65 mb/d of voluntary cuts to unwind. The market described above shows pockets of strength blinking here and there. This clearly increases the chance that OPEC+ decides to unwind the remaining 1.65 mb/d of voluntary cuts when they meet on 7 September to discuss production in October. Though maybe they split it over two or three months of unwind. After that the group can start again with a clean slate and discuss OPEC+ wide cuts rather than voluntary cuts by a sub-group. That paves the way for OPEC+ wide cuts into Q1-26 where a large surplus is projected unless the group kicks in with cuts.

The Dubai medium sour crude oil marker usually trades at a discount to Brent crude. More oil from the Middle East as they unwind cuts should make that discount to Brent crude even more pronounced. Dubai has instead traded steadily stronger versus Brent since late May.

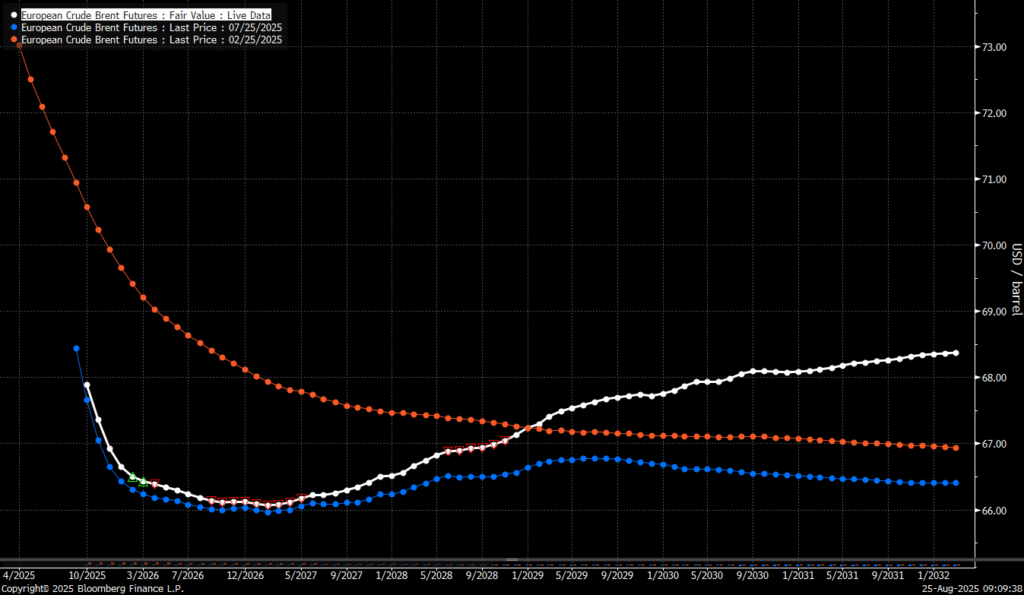

The Brent crude oil forward curve (latest in white) keeps stuck in backwardation at the front end of the curve. I.e. it is still a tight crude oil market at present. The smile-effect is the market anticipation of surplus down the road.

Analys

Brent edges higher as India–Russia oil trade draws U.S. ire and Powell takes the stage at Jackson Hole

Best price since early August. Brent crude gained 1.2% yesterday to settle at USD 67.67/b, the highest close since early August and the second day of gains. Prices traded to an intraday low of USD 66.74/b before closing up on the day. This morning Brent is ticking slightly higher at USD 67.76/b as the market steadies ahead of Fed Chair Jerome Powell’s Jackson Hole speech later today.

No Russia/Ukraine peace in sight and India getting heat from US over imports of Russian oil. Yesterday’s price action was driven by renewed geopolitical tension and steady underlying demand. Stalled ceasefire talks between Russia and Ukraine helped maintain a modest risk premium, while the spotlight turned to India’s continued imports of Russian crude. Trump sharply criticized New Delhi’s purchases, threatening higher tariffs and possible sanctions. His administration has already announced tariff hikes on Indian goods from 25% to 50% later this month. India has pushed back, defending its right to diversify crude sourcing and highlighting that it also buys oil from the U.S. Moscow meanwhile reaffirmed its commitment to supply India, deepening the impression that global energy flows are becoming increasingly politicized.

Holding steady this morning awaiting Powell’s address at Jackson Hall. This morning the main market focus is Powell’s address at Jackson Hole. It is set to be the key event for markets today, with traders parsing every word for signals on the Fed’s policy path. A September rate cut is still the base case but the odds have slipped from almost certainty earlier this month to around three-quarters. Sticky inflation data have tempered expectations, raising the stakes for Powell to strike the right balance between growth concerns and inflation risks. His tone will shape global risk sentiment into the weekend and will be closely watched for implications on the oil demand outlook.

For now, oil is holding steady with geopolitical frictions lending support and macro uncertainty keeping gains in check.

Oil market is starting to think and worry about next OPEC+ meeting on 7 September. While still a good two weeks to go, the next OPEC+ meeting on 7 September will be crucial for the oil market. After approving hefty production hikes in August and September, the question is now whether the group will also unwind the remaining 1.65 million bpd of voluntary cuts. Thereby completing the full phase-out of voluntary reductions well ahead of schedule. The decision will test OPEC+’s balancing act between volume-driven influence and price stability. The gathering on 7 September may give the clearest signal yet of whether the group will pause, pivot, or press ahead.

Silverpriset når 40 USD, högsta sedan 2011

Nytt produktionsrekord av olja i USA, högsta efterfrågan på 20 år

Crude stocks fall again – diesel tightness persists

Mahvie Minerals är verksamt i guldrikt område i Finland

Neil Atkinson spår att priset på olja kommer att stiga till 70 USD

Lundin Gold rapporterar enastående borrresultat vid Fruta del Norte

Omgående mångmiljardfiasko för Equinors satsning på Ørsted och vindkraft

Lundin Gold hittar ny koppar-guld-fyndighet vid Fruta del Norte-gruvan

Meta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

Guld stiger till över 3500 USD på osäkerhet i världen

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanLundin Gold rapporterar enastående borrresultat vid Fruta del Norte

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanOmgående mångmiljardfiasko för Equinors satsning på Ørsted och vindkraft

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanLundin Gold hittar ny koppar-guld-fyndighet vid Fruta del Norte-gruvan

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanMeta bygger ett AI-datacenter på 5 GW och 2,25 GW gaskraftverk

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanGuld stiger till över 3500 USD på osäkerhet i världen

-

Analys3 veckor sedan

What OPEC+ is doing, what it is saying and what we are hearing

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAlkane Resources och Mandalay Resources har gått samman, aktör inom guld och antimon

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanAker BP gör ett av Norges största oljefynd på ett decennium, stärker resurserna i Yggdrasilområdet