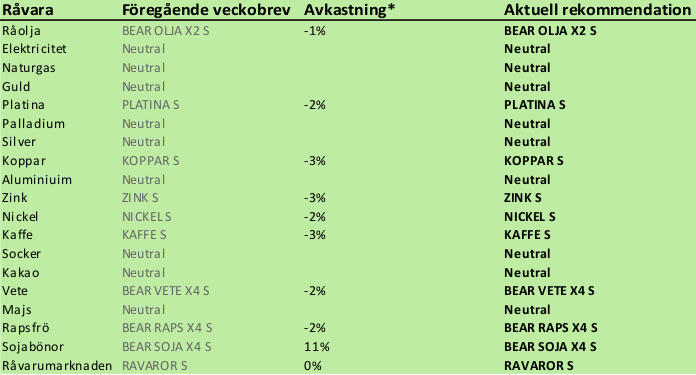

Analys

SEB – Råvarukommentarer, 27 januari 2014

Rekommendationer

Inledning

Händelsernas centrum har den här veckan legat utanför råvarumarknaden. Det är oroligt i Thailand, Ukraina, Sydafrika och Argentina. En viss högre oro kan också anas i Kina.

Argentinas valuta, som varit en ”managed float”, fick flyta fritt i torsdags, eftersom centralbanken fick slut på pengar för stödköp. Man kan kanske inte säga att valutan flöt, den sjönk som en sten. Enligt IFF i Washington var inflationen i Argentina 25% under 2013; enligt regeringen betydligt lägre. Valutan deprecieras nu i en takt om 55%, vilket potentiellt ger den inflationstakten. Beskattning via inflation är en intäktskälla för regeringen, som regeringen kan använda till utgifter utan beslut av parlamentet. Det är val nästa år 2015 och man får hoppas att befolkningen väljer en ny regering, som tar itu med det socialistiska vanstyret. Som IFF skriver kommer det att vara en krävande uppgift att ställa decennier av vanstyre tillrätta. Landet har sedan den förra konkursen nästan ingen utlandsskuld. Argentinska medborgare beräknas ha 200 miljarder dollar i tillgångar utanför landet. Med en ny regering och ett förtroende för den ekonomiska politiken och styrningen av landet kan dessa pengar komma tillbaka och investeras. Sannolikheten för konkurs i landet är inte så stor; det är mer sannolikt att det blir en de facto kapitulation, där folk lämnar användandet av den argentinska peson och börjar använda någon annan valuta. Eftersom det inte finns någon utlandsskuld att tala om, skulle en ”konkurs” för landet inte heller bli någon katastrof, som skulle kasta svallvågor på andra stränder.

Mot slutet av förra veckan talades i pressen om en kris för ”emerging markets” och tog Argentina som exempel. Argentina är dock, liksom kravallerna i diktaturen Thailand, isolerade öar. Den här krisen påverkar t ex inte Indien och Brasilien. Kinas ekonomi verkar dock bromsa in allt mer. Inköpscheferna blir allt mer pessimistiska. Det kommer dessutom oroande rapporter om politiskt motiverade kortsiktiga lösningar på långsiktiga problem. Kolindustrin i Kina har till stora delar finansierats genom en kanalisering av kapital vid sidan av staten. Pga det låga kolpriset har nästan alla sådana gruvprojekt gått i konkurs och spararna förlorat sina pengar. Delstaterna har dock i många fall, enligt Bloomberg, gått in och ersatt spararna. Förlorade pengar har alltså blivit en ökning av gemensam skuld, ungefär som i Europa, där en fastighetskris blev en bankkris, som blev en statsfinansiell kris – och en politisk kris. Man kan fråga sig vad delstatsregeringarna hoppas uppnå genom att ersätta spararnas förluster? I Kina märktes den politiska krisen i att Kinas utrikesminister i Davos i torsdags anklagade Japans premiärminister för att hedra krigsbrottslingar i ett obalanserat och aggressivt tal, som flera bedömare sade påminde dem om retoriken från 1914 i Europa. ”Det enda som behövs nu är en galning som tänder på”, som the Telegraph kommenterade.

”The big picture” av detta, är att den stora konsumenten Kina verkar ha allt större problem och i producentländerna blir råvaruproduktion för export allt lönsammare för dem som bor där.

Eurozonen går mot en ny skuldkris i år, sade ECB:s förre starke man Axel Weber.

Kinas inköpschefsindex (PMI) för tillverkningssektorn (flash HSBC) föll i januari till 49.6 från 50.5 i december. En siffra under 50 indikerar lägre tillväxt.

Den amerikanska staten slår i (det tidigare höjda) skuldtaket redan i slutet av februari, sade USA:s president i veckan. Det innebär att volatiliteten återkommer.

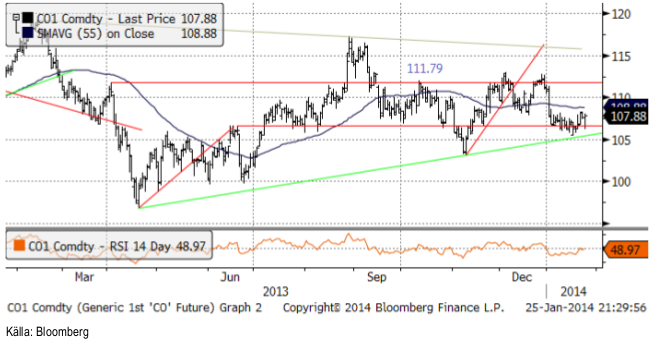

Råolja – Brent

Oljemarknaden står och väger precis över sitt tekniska stöd. Än så länge håller det, men frågan är hu länge. Kinas import av Fuel Oil föll under 2013 till den lägsta nivån på 5 år. Importen i december var 52% lägre än för ett år sedan.

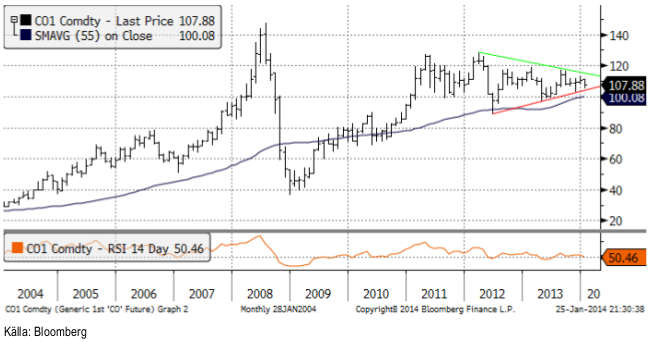

Vi ser i månadsdiagrammet nedan, att ett brott nedåt (eller uppåt, också en möjlighet) inte är långt borta.

En stor anledning bakom prisuppgången i veckan är nyhetsflödet från Libyen. Som vi berättade förra veckan har Libyens produktion återhämtat sig till 650,000 bpd och med att det västerut belägna jättefältet El Sharara gått i produktion igen. Men samtidigt ökar oroligheterna i landet. Det förekommer skottlossning nästan varje dag i Tripoli mellan rivaliserande grupper. I måndags krävde fler än 100 parlamentärer premiärminister Ali Azidans avgång. Han överlevde misstroendevotum, men 5 ministrar avgick ur regeringen, bland dem oljeministern Al Arusi. I onsdags kidnappades en Sydkoreansk handelsattaché i Tripoli. Han kunde senare fritas av den libyska armén. De tre senaste dagarna har det varit regelrätta strider om kontrollen av flygbasen Temenhent utanför staden Sebha. I tisdags dödades tre personer och i onsdags elva. Sehba ligger inte långt från El Sharara, vars produktion påstås vara stabil.

Osäkerheten är hög, men jag tror att det är värt att spekulera i nedgång redan innan oljepriset har brutit ner och rekommenderar köp av BEAR OLJA X2 S.

Du har väl sett att vi nu också har minifutures med mycket hög hävstång? MINIS OLJA B S är en ”mini short” med 6.5 gångers hävstång på nedsidan. Om oljepriset går ner med 1%, ökar värdet på den här mini-futuren med nästan 6.5% (och olyckligtvis vice versa om oljepriset stiger med 1%).

Elektricitet

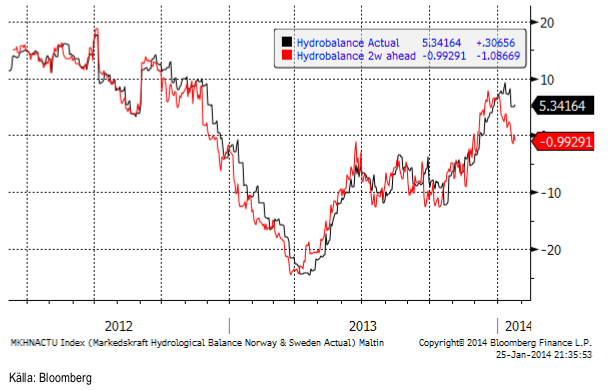

Elpriset har huvudsakligen handlat uppåt i veckan som gick, i vad som ser ut som en rekyl i en fallande trend, ur teknisk synvinkel.

Prognosen för hydrologisk balans har minskat med 3 TWh från +2 till -1 sedan förra veckan. Det är det som priset har drivits uppåt av.

Terminspriset för leverans av kol nästa år handlades ner i veckan som gick. Det är den svagare statistiken från Kina som huvudsakligen ligger bakom detta.

Priset på utsläppsrätter steg däremot i veckan och är i stigande trend.

Pga svagare kolpris, osäkerheten om vädret och marknadens beteende väljer vi att gå över till neutral rekommendation på el.

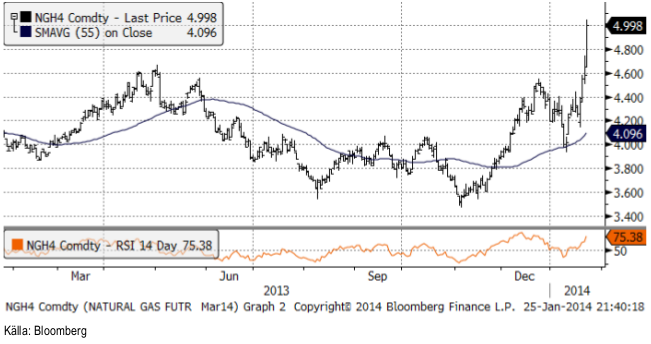

Naturgas

Ännu mer riktigt kallt väder i USA har ökat efterfrågan på naturgas ännu mer. Då lagren redan var ansträngda, fick detta priset att stiga kraftigt. Volatiliteten kommer med tanke på lagersituationen troligtvis att bestå.

Koppar

Som nämnt förra veckan gjorde Indonesiens exportförbud att koppar hamnade lite i ur marknadens fokus. Kopparkoncentrat med mer än 15% koppar omfattas inte av exportförbudet. Grasberg-gruvans produktion berörs alltså inte (än). I det senaste lagförslaget kommer det att finnas en progressiv exportskatt på 25 % , som höjs till 35 % i början av nästa år och sedan stegvis varje halvår till 60 % år 2016. Detta visar hur bestämd den indonesiska regeringen är för att se till att smältkapacitet byggs inom landet.

Importen av koppar till Kina fortsätter att öka, både raffinerad och i koncentrat . Det senare har varit i fokus nyligen på grund av den förväntade produktionen av raffinerad koppar i Kina. Än så länge finns det inga tecken på någon fysisk svaghet i marknaden: LMEs lagerutveckling, fysiska premier och backwardation i terminsmarknaden pekar på det motsatta.

Marknaden backade dock 1.5% i veckan. Det beror nog mest på oro för Kinas tillväxt. När PMI för Kina kom in lägren än förväntat i torsdags, föll priset raskt. Det är en balansgång för marknaden just nu, där marknaden diskonterar en mindre gynnsam fundamental situation framöver, medan den omedelbara utbuds/efterfrågebalansen verkar vara ganska stark. Det kinesiska nyåret den 31 januari kommer att minska likviditeten i marknaden gradvis, vilket kan bidra till irrationella prisrörelser i veckan som kommer. Tekniskt stöd på 7,200 dollar har knappt lyckats hålla. Vi utesluter inte en paus eller en prisnedgång, men den långsiktiga stigande trenden är intakt.

Vi rekommenderar köp av KOPPAR S.

Aluminium

Glädjen av exportstoppet i Indonesien blev kortvarig på aluminiummarknaden. Det finns en allmän uppfattning om att Indonesien kommer att lätta på exportrestriktionerna av bauxit. Den lägre PMI-siffran för Kina påverkade också marknaden negativt. Kina står för en stor del av såväl konsumtion som produktion av aluminium. Att döma av lagerutvecklingen är marknaden i balans för närvarande. Aluminiumpriset är återigen i botten av prisintervallet som etablerades i våras. Det kinesiska nyåret kommer närmare och handeln på LME kommer antagligen att minska i veckan. Med minskad likviditet ökar också risken för oväntade kursrörelser.

Vi fortsätter med neutral rekommendation på aluminium.

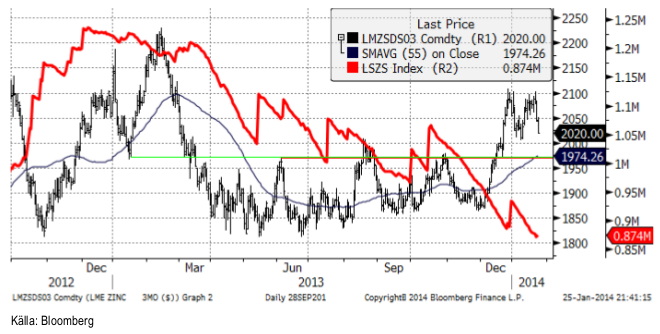

Zink

Priset på zink har sedan början av december haft en hausse som lyft priset 20%. Efter rekylen nedåt i början av året, orkade marknaden inte ta sig över 2100 dollar per ton i veckan och slutade svagt. Kanske ska priset ända ner till 1975 för att köparna ska få övertaget.

Vår vy på marknaden är positiv på lång sikt. Nedläggningen av gruvor kommer att ha en obeveklig effekt från nästa år och framåt. Just nu finns dock gott om koncentrat och smältverkskapacitet. Marknaden räknar dock med att detta ”lager” kommer att betas av. Den minskande premien för terminer över spot (contango) är ett tecken på detta. Just nu begränsar utbudet, på kort sikt, prisuppgångar, men basen för en prisuppgång längre fram i tiden förstärks.

Vi rekommenderar köp av ZINK S, med reservation för att priset kan få en förlängning på rekylen nedåt på kort sikt.

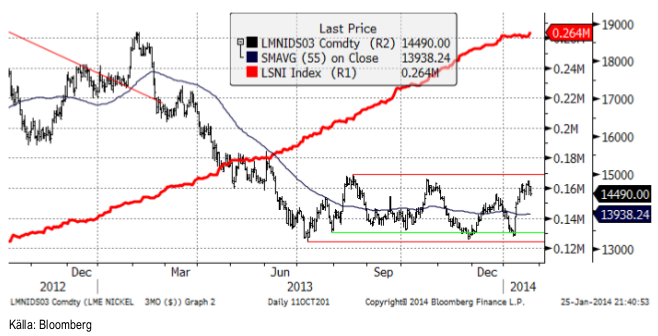

Nickel

Nickemarknaden hade några vilda prissvängar i veckan som gick, vilket är ett tecken på hur osäker marknaden är. Lagerstatistiken från LME, som visar stadigt stigande lager, tyder på att köpen på LME har handlat om täckning av korta positioner. Vi noterar också att industrin är ovilliga att göra några längre prissäkringar. De avvaktar mer information om utbudet och om Indonesiens exportstopp. Vi har emellertid sett ett intresse från investerare att köpa både terminer och köpoptioner.

På kort sikt är det troligt att marknaden rekylerar ner. Som vi har skrivit tidigare, kommer Indonesiens exportstopp att förbättra balanserna senare i år. Vi anser att det är en viktig förändring i nickelmarknaden. Risken är helt klart på uppsidan vad gäller priserna. Vi rekommenderar starkt att köpa på rekyler.

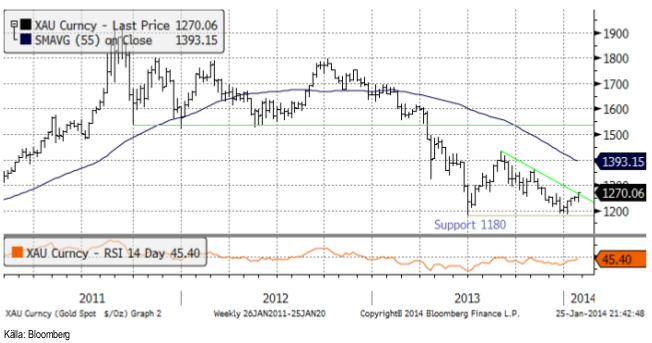

Guld

Guldet bröt det tekniska motståndet för den fallande pristrenden i veckan. Priset har dock ännu inte passerat andra viktiga motstånd. Ur teknisk synvinkel har vi en köpsignal, som än så länge är tveksam.

I Sydafrika har strejkerna vid gruvorna spridd sig, vilket fått valutan att falla. Det gör , allt annat lika, att lönerna eller produktionskostnaden faller, räknat i dollar.

Att gruvbolagen har svårt att tjäna pengar vid dagens priser visades av det kanadensisk / afrikanska bolaget IAM Gold i veckan. I sin rapport för 2013 låg kostnaderna på 1,235 dollar / uns. Bolaget ”all-in-costs” för 2014 väntas ligga mellan 1,150 och 1,250 dollar / uns. Aktien föll 10% direkt.

Medan guldpriset har gått ner Aktiekurserna på de ledande guldgruvebolagen har rasat ungefär dubbelt så mycket som guldpriset. Sedan toppen på guldboomen i augusti 2011, har guldpriset rasat 34%. Sedan dess är Newmont ner 63%, Barrick 65%, Goldcorp -58% och Yamana 45% (den toppade lite senare och från dess högsta aktiekurs är den ner 57%). Kommer dessa guldaktier att stiga till sin högsta nivå om guldpriset skulle återgå till 1825 dollar? Det är knappast troligt. Det är mer troligt att de rör sig med 2 ggr uppgången. Så om guldpriset stiger med 50% (det är vad som behövs för att komma tillbaka till 1825 dollar), kommer dessa aktier att stiga med 100%. Det innebär att de INTE når upp till samma nivå de hade innan de föll drygt 60%. På så sätt är guldgruveaktier väldigt lika en BULL GULD X2 S.

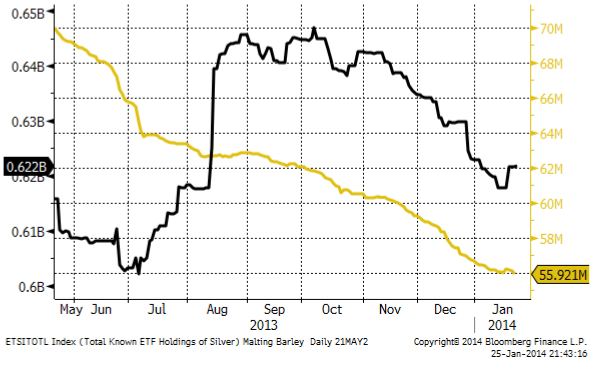

Placerares innehav av guld via börshandlade fonder fortsätter att minska. I diagrammet nedan ser vi guldinnehaven som gul linje och innehaven av silver via ETF:er visas av den svarta kurvan. Silverinnehaven ökade faktiskt i veckan.

Vi fortsätter tills vidare med neutral vy på guld, men förbereder oss för att gå kort på riktigt igen vid ett brott av 1200 dollar på nedsidan. Eller, gå lång, om marknaden verkligen är övertygad om att guldpriset har sett sin botten. Vi tror inte det, men orosfaktorerna i världen kanske tar överhanden.

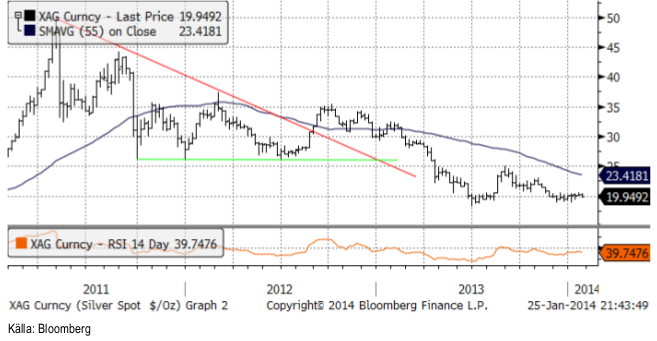

Silver

Silver har till skillnad från guld, redan nått sitt ”ordentliga stöd”, som är 1000 dollar för guld. För silver är det 20 dollar. Å andra sidan, skulle det inte vara det, får man gå ända ner till 10 dollar för att hitta nästa avgörande stöd. Silverpriset har fortsatt att röra sig sidledes. Motståndet för nedgången ligger helt nära ovanför och det ska bli intressant att se om den bryts eller om ett nytt prisfall inleds.

Vi gick över till neutral på silver för två veckor sedan och fortsätter att hålla oss på sidlinjen till dess vi vet om det blir ett brott uppåt eller om priset vänder nedåt igen.

Platina & Palladium

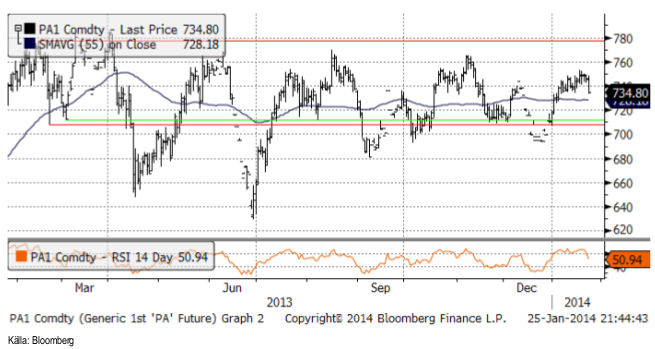

Platina orkade inte över det tekniska motståndet vid 1481 dollar, utan vände ner kraftigt i fredags. Vi tror att det är en rekyl i en trend som nu har vänt uppåt. Därmed ska rekylen betraktas som ett köptillfälle.

Palladium handlades också upp, men befinner sig fortfarande inom det intervall som priset legat inom det senaste året. Till skillnad från platina, har vi ännu inte någon teknisk köpsignal på palladium. Liksom platina föll priset kraftigt i fredags fram till stängning.

Vi rekommenderar alltså köp av platina, men vi förhåller oss än neutrala till palladium.

Odlingsväder

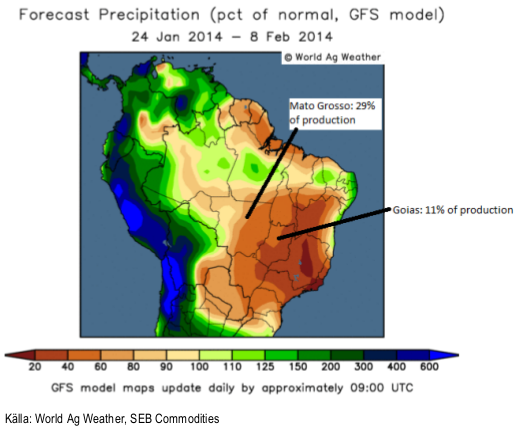

Viktigast just nu är den torka som drabbat Brasilien. Första rapporten om det fick vi via den brasilianska tv-kanalen Canal Rural i måndags kväll (en favorit-tv-kanal hos oss). I torsdags började Reuters och Bloomberg rapportera om det. Canal Rural berättade att det inte regnat på 22 dagar i delstaten Goias. Detta inträffade precis när växterna börjar sätta och fylla ut baljorna. Brist på vatten gör att växten inte kan transporera näringsämnen från blad och rötter till baljorna, med konsekvensen att skörden blir mindre antingen genom att baljorna trillar av eller att bönorna blir få och små. Skadorna blir irreparabla.

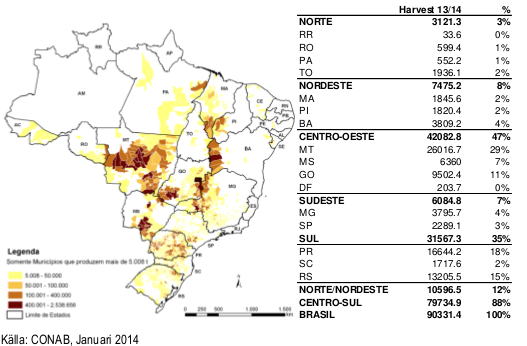

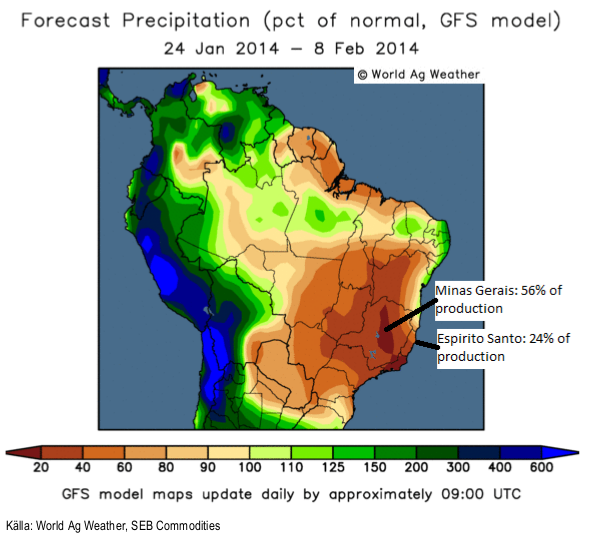

I kartbilden nedan ser vi att det även de kommande två veckorna väntas vara extremt och onormalt torrt framförallt i Minas Gerais, som är den stora produktionsstaten för kaffe. Rio de Janeiro är också torrt, liksom Espirito Santo, norr därom vid kusten, som är Brasiliens huvudsakliga producent av robusta-kaffe. Vi ser dock att till väster är det torrt även i Goias och även en bit in i Mato Grosso. Goias står för 11% av Brasiliens sojaproduktion och Mato Grosso för 29%! Mato Grosso ser någorlunda tryggt ut, men Goias kan få problem. CONAB estimerade skörden efter det myckna regnet i december till 9.5 mt i delstaten och nu blir det alldeles säkert lite mindre.

Man ska komma ihåg att jordbruksministern tidigare i januari sade att skörden kunde bli 95 mt och att CONAB:s estimat på 90.3 mt var ”konservativt”. USDA estimerade i januarirapporten 89 mt. Det kanske blir USDA som får rätt, efter det här.

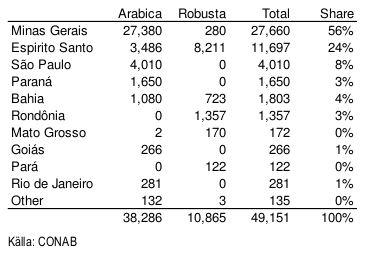

Nedan ser vi var i delstaterna som produktionen finns och till höger en tabell över den senaste produktionsprognosen från CONAB.

Argentina har fått välbehövligt regn. Detta påverkar inte skörden av vete, men gynnar majs- och soja.

Kylan i Nordamerika riskerar att röra sig längre söderut än tidigare prognosticerat, där det inte finns ett skyddande snötäcke. Detsamma har sagts om Ryssland och Östeuropa. I södra Ryssland finns ställen utan snö, liksom i de östra delarna av det egentliga Europa. Nedan ser vi andelen av USA som är torrare än normalt. Det är fortfarande halva USA:s yta, men det är området från Colorado och västerut, samt Texas i söder. I Mellanvästern är det helt normalt.

Det har fortsatt att vara torrt i Kina, men Indien har fått nederbörd. Skörden av vete i Indien börjar i mitten av mars.

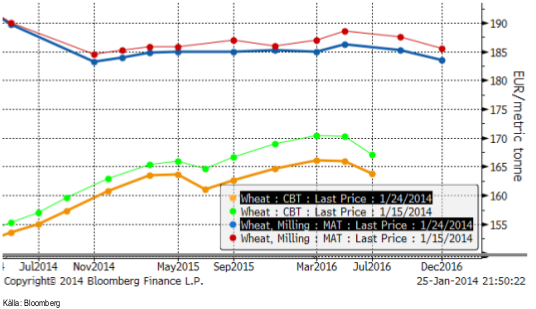

Vete

Vetepriset för ny skörd på Matif har ännu inte gått under det tekniska stödet vid 181.40 euro per ton. Marknaden får stöd just nu av den strida strömmen av rapporter om stora köp av de klassiska importländerna i Nordafrika och Mellanöstern. Med priser på Chicagobörsen som är de lägsta sedan juli 2010, är det inte konstigt att kroniska konsumenter passar på att köpa. Detta är naturligtvis ett övergående fenomen. Snart har dessa länder fyllt sitt behov och då blir det desto tystare.

En annan faktor som gett marknaden stöd är rapporter om att det extremt kalla vädret i USA och i södra Ryssland har skadat vintervetet. Kartbilder med snödjup (inget alls) och temperatur (jättekallt) har cirkulerat i veckan. I regel är överlappningen av och <jättekallt> liten. Det har mer karaktären av att ”det finns” snarare än att det är någon allvarlig fara för den globala skörden. Åtminstone än så länge.

Indien fick, som ovan nämnt, regn och skörden börjar om sex veckor. Den väntas bli rekordstor på över 100 mt. När det gäller Indien är logistikproblemen viktiga. Det sägs att det mesta av det vete som skördas varje år ruttnar på grund av bristfällig lagring. Bara för att skörden blir stor, innebär inte det mängden vete som är tillgängligt för konsumtion ökar i samma omfattning, men det lär i vilket fall bli mer vete i världen.

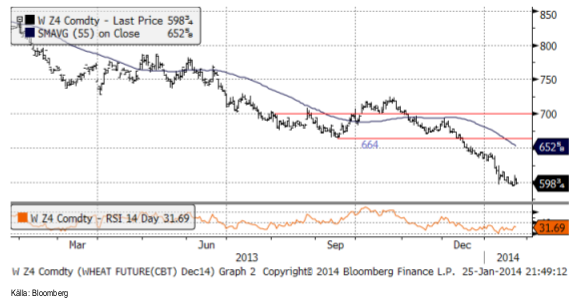

Nedanför ser vi Chicagovetet (Dec 14), som stängde fredagen på 598.50 cent / bushel – under den psykologiskt viktiga nivån 600 cent.

Nedan ser vi terminskurvorna för Chicagovete och Matif, båda uttryckte i euro per ton. Exportframgångarna för Rouen i veckan har sannolikt bidragit till att hålla de korta terminskontrakten höga där. De längre kontrakten har dock gått ner, liksom i USA.

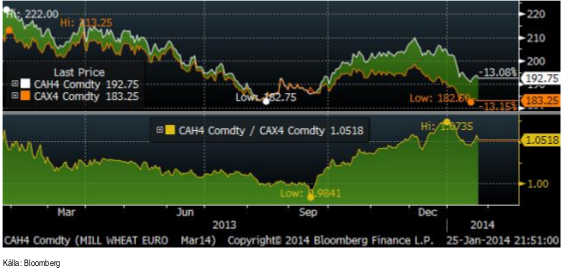

Skillnaden mellan mars-kontraktet och novemberkontraktet ökade i veckan som gick. Mars ligger återigen 5.2% över november. Med tanke på att det mesta av exportaktiviteten nu är gjord, finns potential för skillnaden att återigen minska.

Kina meddelade att landet importerat 5.5 mt vete under 2013. Det är dubbelt så mycket som året innan, men mycket lägre än vad USDA för ett år sedan estimerade att det skulle bli (9.5 mt).

Egyptens GASC säger sig nu ha vete så att det täcker behovet fram till början av maj. Deras egen skörd börjar i april.

Algeriet genomförde en tender i onsdags och köpte ett halvt miljon ton till. De har hittills köpt 4.5 mt, allt av franskt ursprung. Algeriet köper av historiska skäl praktiskt taget alltid franskt vete.

Irak köpte också vete i onsdags. Saudiarabien köpte 660 kt i torsdags.

Kazakstans jordbruksministerium meddelade att skörden 2013 uppgick till 18.98 mt (förra året 12.9 mt). USDA:s senaste estimat från januari-rapporten var 15.5 mt.

De flesta riktiga siffrorna för vetemarknaden pekar på höga – och stigande – lager. De kortsiktiga faktorer som hållit priset uppe i veckan, kommer att spela en mindre roll i veckan som kommer och sedan knappt ha någon effekt alls. Möligtvis kan kylan påverka illa i USA och i Ryssland. Det återstår att se, men om det inte blir väsentligt mycket värre, kommer vi få se nya kontraktslägsta på Matifs novemberkontrakt.

Vi fortsätter alltså att rekommendera en kort position i vete, basis Matif.

Majs

Majspriset har hållit sig vid 450 cent per bushel i veckan. Globalt är det lite problem när situationen i Ukraina och Argentina är som de är. I Sydafrika strejkar arbetarna vid alla fyra gruvföretag (guld och platina), vilket fått valutan att falla. Det stimulerar ökad odling, vilket är för sent för att ha någon effekt nu, men kan ha det till nästa säsong. Brrasilien har normalt väder, utom i Goias, Minas Gerais och Espirito Santo. I övrigt har vädret varit normalt. Argentina var kallare och blötare. USDA estimerar skörden i Argentina till 25 mt, men lokala estimat ligger på 22 – 24 mt. USDA estimerar skörden i Brasilien till 70 mt, medan CONAB nyligen sagt 79 mt. Marknaden tror på ca 75. Med tanke på lönsamheten för soja, tror jag den kan bli mindre. Mer om det nedan.

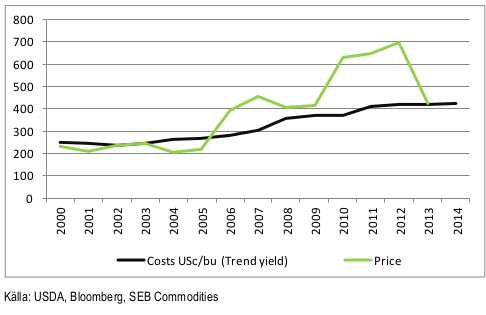

Som vi nämnt tidigare har amerikanska lantbrukare noterat att priset på majs nu fallit ner till produktionskostnaden. USDA publicerar uppgifter på kostnaden per acre och en prognos för kommande år. Eftersom avkastningen per acre varierar från år till år, har jag beräknat ”trend yield” för att få fram en ”förväntad” kostnad per bushel. Det är den svarta kurvan nedan. Priset är priset på spotkontrakttet den sista december varje år. Den sista noteringen i diagrammet är alltså från den sista december 2013 och terminskontraktet är marskontraktet 2014. Priset var då 422 cent / bushel. Nu är det priset 429 cent. Decemberkontraktet ligger på 444 cent. Hälften av lantbrukarna som tillfrågats av USDA kan alltså räkna med att göra vinst. Hälften, eller något mindre än hälften, kan inte göra det.

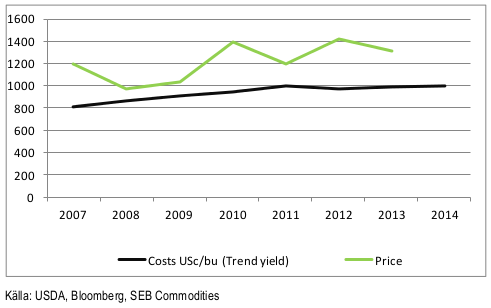

Frågan är om bönderna ska byta gröda från majs till soja? Nedan ser vi samma beräkning för soja. Sojamarknaden handlar terminerna i kraftig backwardation. Medan spotkontraktet den sista december låg på 1312 cent per bushel, vilket ger en förväntad vinst på 309 cent (kostnaden är 1003 cent), ligger novemberkontraktet på 1109 cent / bushel. Det är ändå en vinst per bushel på 100 cent. Det är alltså lönsamt för amerikanska bönder att byta från majs till soja. Ekonomilitteraturens ”economic man” skulle göra det. Men i verkligheten är inte alla rationella, och det finns andra faktorer som påverkar, men tendensen borde vara klar – mindre majs och mer soja.

Den 31 mars klockan 18, när USDA publicerar ”Planting Intentions” får vi det första svaret på hur den här skillnaden i lönsamhet (noll mot 100 cent) har påverkat de amerikanska böndernas produktionsplaner för i år. Den här statistiken är så viktig att vi kommer att analysera den snabbt och hålla en öppen och gratis seminarierunda i Sverige dagarna efter med start i Malmö dagen efter. Vi kommer att lämna mer information om detta de kommande veckorna.

Etanolproduktionen i USA ligger på stabil nivå. Däremot visade det sig att lagren av etanol var större än väntat, vilket påverkade priset på etanol negativt. Priset på CME föll från 1.9 till 1.77 dollar per gallon i veckan.

Vi fortsätter med neutral rekommendation.

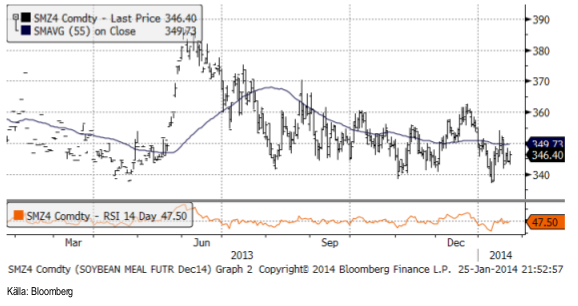

Sojabönor

Sojabönorna har rekylerat färdigt och är på väg nedåt igen. Den tekniska stödnivån 1100 behöver brytas. Gör den det ska man räkna med att priset går ner till 1050 cent. Så långt den tekniska analysen. Rapporter om att Kina annulerat köp av amerikansk soja, till förmån för brasiliansk låg bakom svagheten i marknaden i veckan. Export inspections har legat väldigt högt och en minskning av detta är helt naturlig.

Sojamjölet har verkligen ett starkt stöd på 340 dollar. Den nivån har inte på allvar brutits och det måste ske för att vi ska kunna få en riktig baisse i sojabönorna.

Sojaoljan föll kraftigt i fredags och ser ut att fortsätta sin långvariga fallande pristrend.

Argentinas problem gör att lantbrukarna inte säljer. Inflationen i landet låg inofficiellt och enligt IFF på 25% förra året (2013). I år kommer den säkert att vara högre. Lantbrukarna i Argentina har uppskattningsvis 5 mt kvar av gammal skörd och enligt USDA 54.5 mt till att skörda i år, 5 mt mer än förra året.

Exportstatistiken var oväntat stark. Vi har bara en observation än så länge på ”export inspections”, och den är det korta svarta strecket till vänster i diagrammet nedan. Som vi ser ligger den på en helt egen nivå, som är ohållbar och som kommer att falla av kraftigt när Brasilien och kanske Argentina tar över som exportörer.

Med tanke på rapporterna om att den amerikanske lantbrukaren inte kan göra vinst efter kostnader med majs, är det troligt att intresset för att odla sojabönor ökar. Vi har under lång tid lyft fram temat om ett byte från majs till soja och det verkar som om det blir allt mer aktuellt.

Den oväntade torkan i Brasilien kommer att ha en negativ effekt på produkttionen, men eftersom Goias inte står för så stor del av landets produktion, kanske det handlar om någon eller några miljoner ton mindre än tidigare estimerat. Det kommer fortfarande att bli en rekordskörd och det är troligt att odling av soja som vintergröda i stället för majs bidrar till att höja produktionen ytterligare. Skörden av sommarskörden började för en vecka sedan, då 1% redan var skördat. Sojaodlarföreningen Aprosojas ordförande sade till Bloomberg per telefon i fredags att skörden går framåt bra, sjukdomsrisken är under kontroll och att skörden kan fördröjas något av regn. Han sade också att sade att jordbruksministerns prognos om 95 mt i skörd är ”omöjlig” att uppnå, eftersom lantbrukarna skulle behöva plantera ytterligare 1.5 miljoner hektar.

I veckan kom kom svaga makroekonomiska siffror från Kina. Inköpschefsindex hamnade under 50, vilket innebär att tillväxten minskar. Det gör att efterfrågan på soja från världens största konsument och importör inte ökar som tidigare år.

Vi behåller säljrekommendation.

Raps

November 2014-kontraktet på raps har varit handlats märkligt stabilt, i pris. Ovanligt många kontrakt har omsatts, trots att priset inte rört sig från 350 euro-nivån. Från att i december bara omsatts i några 100 kontrakt, har upp till tusen kontrakt handlats per dag i veckan. Det är i och för sig lite om man jämför med kortare kontrakt, men visar ändå att det finns många som velat köpa allt som säljare på goda grunder velat sälja. Vi ser detta i diagrammet nedan. I den nedre delen visas antal omsatta kontrakt i de svarta staplarna. När säljarna får övertaget, försvinner hela det här köpintresset, eftersom det har hängt upp sig på nivån 350 euro. Stödet ligger på 347.75 euro och jag är övertygad om att det bryts i veckan som kommer.

Terminskontrakten på Canola i Winnipeg har fortsatt att falla fritt, även sedan förra veckan. Skillnaden mellan canola-kontraktet för novemberleverans och matifs på rapsfrö, har ökat från 12.7% förra veckan till 14.9%. Det innebär att rapsfrökontraktet är minst 11- 12% för dyrt i förhållande till den tidigare etablerade relationen.

I diagrammet nedan ser vi hur spotkontrakten handlat mot varandra de senaste fem åren. Rapsfröet är helt enkelt onormalt dyrt just nu.

I onsdags meddelade Euronext att man mot slutet av 2014 kommer att notera terminskontrakt för rapsmjöl och rapsolja. Man kommer också att notera optionskontrakt på dessa. Odlingen av rapsfrö i Europa har ökat med 80% de senaste tio åren. Omsättningen i rapsfrökontraktet motsvarade 93 mt förra året. Syftet med kontrakten på mjöl och olja är att ”crushers”, foderindustrin och biodieselindustrin ska få bättre möjligheter att prissäkra sig.

Euronext hade ett rapsoljekontrakt för några år sedan, som det inte var någon handel i och som lades ner. Handeln i de här nya kontrakten kommer säkert att liksom i alla nya kontrakt, vara försiktig den första tiden. De kommer också att, liksom alla terminskontrakt på råvaror inom EU, ha de nya MiFID2-reglerna emot sig. Dessa träder i kraft om 3 år. Detta gör att det här är en högst teoretisk nyhet från Euronext (Matif).

Vi fortsätter med säljrekommendation och upprepar den!

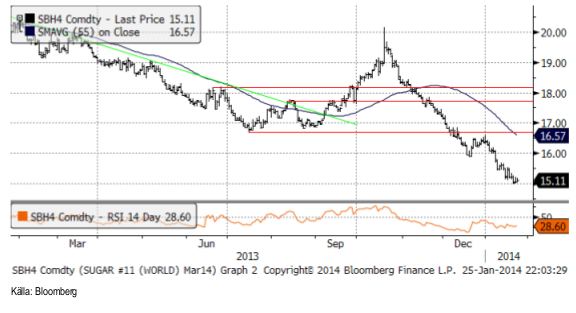

Socker

Marskontraktet på råsocker backade till det lägsta priset på tre år och sju månader i veckan. Bakom ligger spekulationer om att skörden i Brasilien är större än man tidigare räknat med. Det brasilianska analysföretaget Safras & Mercado rapporterade i onsdags att produktionen i Brasiliens Centro-Sud-region, som är det viktigaste odlingsområdet, väntas stiga med 2.9% till 35 mt nästa säsong. World Sugar Organization upprepar att globalt utbud kommer att överstiga efterfrågan i år, för det fjärde året i rad. Firmor som Czarnikow har försöker se tecken på en vändning, men detta har ännu inte realiserats.

Lönsamheten i kaffeodling är för dålig i Brasilien och den mark där man inte odlar kaffe, odlar man sockerrör på istället.

En viktig faktor för utbudet av socker är hur mycket som går till etanol. Safras & Mercado, baserat i Porto Alegre i den södra delstaten Rio Grande do Sul, estimerar att produktionen av rörsockerbaserad etanol ökar med 8.9%.

Kaffe

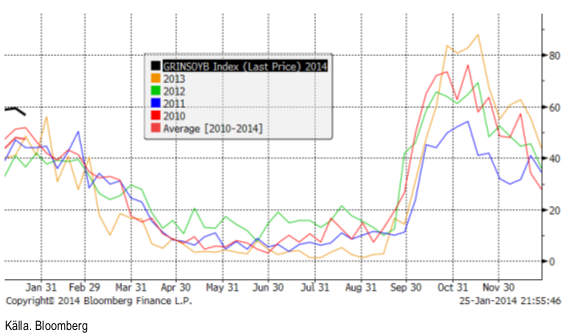

Kaffepriset har fortsatt att rekylera något, men inte så mycket som det finns potential för. I veckan har kommit rapporter som indikerar att de senaste månadernas prisuppgång har diskonterat för mycket av en vändning i marknaden som ännu inte visar tecken på att inträffa. Brasiliens skörd har t ex justerats upp. Risken är stor att den här optimismen vänds i besvikelse med ännu lägre pris som följd, på samma sätt som skedde i marknaden för socker tidigare i höstas. Fundamentalt sett har sockermarknaden närmare till att balans mellan utbud och efterfrågan än kaffe. Innevarande år blir sannolikt det fjärde på raken med en global produktion som överstiger konsumtionen. Visserligen är kostnaden för att producera kaffe mycket högre än priset, men det produceras trots allt för mycket kaffe i världen i förhållande till vad som konsumeras, fortfarande. Det rapporteras från Brasilien att odlarna passar på och beskär sina träd i år, med lägre produktion i år som följd, men högre produktion på sikt.

Priset har rekylerat ner och ligger nu precis på stödet för uppgången. Bryts det, av en bara så liten nedgång till, är uppgången bruten ur teknisk synvinkel. Ur ett tekniskt perspektiv skulle priset lätt kunna falla tillbaka till 110-centsnivån, eller rentav testa bottennivån. Ur teknisk synvinkel ska man naturligtvis inte heller utesluta att priset bryter den motståndet på nedsidan.

Till de positiva nyheterna hör torkan som drabbat delstaterna Espirito Santo, Minas Gerais och Goias. Torkan väntas enligt GFS-modellen fortsätta i (minst) två veckor till. Medan vi sett att skador redan rapporterats hos sojaodlare i Goias, har vi inte fått några rapporter om skador på kaffeskörden. Torka har historiskt varit en skördeskadare för kaffe, på samma sätt som frost. Torka vid den här tiden på året får knopparna att falla av, men dödar inte nödvändigtvis trädet.

Nedan ser vi (återigen) prognosen för avvikelsen från normal nederbörd för de kommande två veckorna enligt GFS-modellen.

Nedan ser vi den slutliga skörden förra året (2013) per delstat och uppdelat på Robusta och Arabica. Paraná var en stor producent fram till den svåra frosten 1975, som dödade praktiskt taget alla kaffebuskar. Varken odlingen eller samhällena som levde på kaffe överlevde detta. Händelsen 1975 är faktiskt det främsta exemplet i världen på en social katastrof orsakad av frost.

Med reservation för att vi tror att det mest sannolika är en rekyl nedåt i veckan som kommer, tror vi ändå att kaffe är köpvärt på länge sikt och behåller därför köprekommendationen. Om priset faller ytterligare lite bör man dock på kort sikt gå ur positionerna.

Det finns nu också mini futures på kaffe, som erbjuder högre hävstång.

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB Merchant Banking och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

The information in this document has been compiled by SEB Merchant Banking, a division within Skandinaviska Enskilda Banken AB (publ) (“SEB”).

Opinions contained in this report represent the bank’s present opinion only and are subject to change without notice. All information contained in this report has been compiled in good faith from sources believed to be reliable. However, no representation or warranty, expressed or implied, is made with respect to the completeness or accuracy of its contents and the information is not to be relied upon as authoritative. Anyone considering taking actions based upon the content of this document is urged to base his or her investment decisions upon such investigations as he or she deems necessary. This document is being provided as information only, and no specific actions are being solicited as a result of it; to the extent permitted by law, no liability whatsoever is accepted for any direct or consequential loss arising from use of this document or its contents.

About SEB

SEB is a public company incorporated in Stockholm, Sweden, with limited liability. It is a participant at major Nordic and other European Regulated Markets and Multilateral Trading Facilities (as well as some non-European equivalent markets) for trading in financial instruments, such as markets operated by NASDAQ OMX, NYSE Euronext, London Stock Exchange, Deutsche Börse, Swiss Exchanges, Turquoise and Chi-X. SEB is authorized and regulated by Finansinspektionen in Sweden; it is authorized and subject to limited regulation by the Financial Services Authority for the conduct of designated investment business in the UK, and is subject to the provisions of relevant regulators in all other jurisdictions where SEB conducts operations. SEB Merchant Banking. All rights reserved.

Market is starting to take US/Iran headlines with a pinch of salt. Brent crude rose $2.8/b yesterday to an official close of $112.1/b. But after that it traded as low as $108.05/b before ending late night at around $109.7/b. Through the day it traded in a range of $106.87 – 112.72/b amid a flurry of news or rumors from Iran and the US. ”US temporary sanctions during negotiations” (falls alarm). ”We will bomb Iran” (not anyhow),… etc. While the market is still fluctuating to this kind of news flow, it is starting to take such headlines with a pinch of salt.

We’ll see. Maybe, maybe not. The Brent M1 contract is trading at $110.2/b this morning which very close to the average ticks through yesterday of $110.4/b.

Trump with bearish, verbal intervention whenever Brent trades above $110/b it seems. What seems to be a pattern is that Trump states something like ”very good negotiations going on with Iran”, ”New leaders in Iran are great,..”, ”Great progress in negotiations,…”, ”Deal in sight,..” etc whenever the Brent M1 contract trades above $110/b. An effort to cool the market. These hot air verbal interventions from Trump used to have a heavy bearish impact on prices, but they now seems to have less and less effect unless they are backed by reality.

As far as we can see there has been no real progress in the negotiations between the US and Iran with both sides still standing by their previous demands.

Iran is getting stronger while the cease fire lasts making a return to war for Trump yet harder. Iran is naturally in constant preparation for a return to war given Trump’s steady threats of bombing Iran again. Iran is naturally doing what ever is possible to prepare for a return to war. And every day the cease fire lasts it is better prepared. This naturally makes it more and more difficult and dangerous for the US to return to warring activity versus Iran as the consequences for energy infrastructure in the Persian Gulf will be more and more severe the longer the cease fire lasts. Israel seems to see it this way as well. That the war is not won and that current frozen state of a cease fire gives Iran opportunity to rebuild military and politically.

Global inventories are drawing down day by day. How much? In the meantime the Strait of Hormuz stays closed. There is varying measures and estimates of how much global inventories are drawing down. Our rough estimate, back of the envelope, is that global inventories are drawing down by at least some 10 mb/d or about 300 mb/d in a balance between loss of supply versus demand destruction. Other estimates we see are a monthly draw of 250-270 mb/d. The IEA only ’measured’ a draw in global observable stocks of 117 mb in April with oil on water rising 53 mb while on shore stocks fell 170 mb. But global stocks are hard to measure with large invisible, unmeasured stocks. As such a back of the envelope approach may be better.

Oil products is what the world is consuming. Oil product prices likely to rise while product stocks fall. Strategic Petroleum Reserves (SPR) are predominantly crude oil. Discharging oil from OECD SPR stocks, a sharp reduction in Chinese crude imports and a reduction in global refinery throughput of 6-7 mb/d has helped to keep crude oil markets satisfactorily supplied. But global inventories are drawing down none the less. And oil products is really what the world is consuming. So if global refinery throughput stays subdued, then demand will eventually have to match the supply of oil products. The likely path forward this summer is a steady draw down in jet fuel, diesel and gasoline. Higher prices for these. Then, if possible, higher refinery throughput and higher usage of crude in response to very profitable refinery margins. And lastly sharper draw in crude stocks and higher prices for these. But some 6 mb/d of oil products used to be exported through the Strait of Hormuz. And it may not be so easy to ramp up refinery activity across the world to compensate. Especially as Ukraine continues to damage Russian refineries as well as Russian crude production and export facilities.

Watch oil product stocks and prices as well as Brent calendar 2027. What to watch for this summer is thus oil product inventories falling and oil product premiums to crude rising. Another measure to watch is the Brent crude 2027 contract as it rises steadily day by day as the Strait of Hormuz stays closed and global oil inventories decline. The latter is close to the highest level since the start of the war and keeps rising.

The Brent M1 contract and the Brent 2027 prices and current price of jet fuel in Europe (ARA). All in USD/b

Our back of the envelope calculation of the global shortage created by the closure of the Strait of Hormuz. Note that 3.5 mb/d of discharge from SPR is also a draw. Note also that ’Forced demand loss’ of 2.5 mb/d is probably temporary and will fall back towards zero as logistics are sorted out leaving ’Price demand loss’ to do the job of balancing the market. Thus a shortfall of at least 9 mb/d created by the closure. More if SPR discharge is included and more if Forced demand loss recedes.

Brent is climbing higher. Front-month is at USD 106.3/bl this morning, close to a weekly high and a USD 9/bl jump from Mondays open. This is the move we flagged as a risk earlier in the week: the market shifting from ”a deal is around the corner” to ”this is going to take longer than we thought”.

Analyst Commodities, SEB

During April, rest-of-year Brent remained remarkably stable around USD 90/bl. A stability which rested on one single assumption: the SoH reopens around 1 May. That assumption is now slowly falling apart.

As we highlighted yesterday: every week of delay beyond 1 May adds (theoretically) ish USD 5/bl to the rest-of-year average, as global inventories draw 100 million barrels per week. i.e., a mid-May reopening implies rest-of-year Brent closer to USD 100/bl, and anything pushing into June or July takes us meaningfully higher.

What’s changed in the last 48 hours:

#1: The US military has formally warned that clearing suspected sea mines from SoH could take up to six months. That is a completely different timescale from what the financial market is pricing. Even a political deal tomorrow does not immediately reopen the strait.

#2: Trump has shifted his tone from urgency to ”strategic patience”. In yesterday’s press conference: ”Don’t rush me… I want a great deal.” The market is reading this as a president no longer feeling pressured by timelines, with the naval blockade running in the background.

#3: So far, the military activity is escalating, not de-escalating. Axios reports Iran is laying more mines in SoH. The US 3rd carrier strike group (USS George H.W. Bush) is arriving with two countermine vessels. Trump yesterday ordered the US Navy to destroy any Iranian boats caught laying mines. While CNN reports that the Pentagon is actively drawing up plans to strike Iranian SoH capabilities and individual Iranian military leaders if the ceasefire collapses. i.e., NOT a attitude consistent with an imminent deal!

Spot crude and product prices eased off the early-April highs on a combination of system rerouting and deal optimism. Both now weakening. Goldman estimates April Gulf output is reduced by 14.5 mbl/d, or 57% of pre-war supply, a number that keeps getting worse the longer this drags on.

Demand-side adaptation is ongoing: S. Korea has cut its Middle East crude dependence from 69% to 56% by pulling more from the Americas and Africa, and Japan is kicking off a second round of SPR releases from 1 May. But SPRs are finite.

Ref. to the negotiations, we should not bet on speed. The current Iranian leadership is dominated by genuine hardliners willing to absorb economic pain and run the clock to extract concessions. That is not a setup for a rapid resolution. US/Israeli media briefings keep framing the delay as ”internal Iranian divisions”, the reality is more complicated and points toward weeks and months, not days.

Our point is that the complexity is large, and higher prices have only just started (given a scenario where the negotiations drag out in time). The market spent April leaning on the USD 90/bl rest-of-year assumption; that case is diminishing by the hour. If ”early May reopening” is replaced by ”June, July or later” over the next week or two, both crude and products have meaningful room to reprice higher from here. There is a high risk being short energy and betting on any immediate political resolution(!).

Down on Friday. Up on Monday. The Brent June crude oil contract traded down 5.1% last week to a close of $90.38/b. It reached a high of $103.87/b last Monday and a low of $86.09/b on Friday as Iran announced that the Strait of Hormuz was fully open for transit. That quickly changed over the weekend as the US upheld its blockade of Iranian oil exports while Iran naturally responded by closing the SoH again. The US blew a hole in the engine room of the Iranian ship TOUSKA and took custody of the ship on Sunday. Brent crude is up 5.6% this morning to $95.4/b.

The cease-fire is expiring tomorrow. The US has said it will send a delegation for a second round of negotiations in Islamabad in Pakistan. But Iran has for now rejected a second round of talks as it views US demands as unrealistic and excessive while the US is also blocking the Strait of Hormuz.

While Brent is up 5% this morning, the financial market is still very optimistic that progress will be made. That talks will continue and that the SoH will fully open by the start of May which is consistent with a rest-of-year average Brent crude oil price of around $90/b with the market now trading that balance at around $88/b.

Financial optimism vs. physical deterioration. We have a divergence where the financial market is trading negotiations, improvements and resolution while at the same time the physical market is deteriorating day by day. Physical oil flows remain constrained by disrupted flows, longer voyage times and elevated freight and insurance costs.

Financial markets are betting that a US/Iranian resolution will save us in time from violent shortages down the road. But every day that the SoH remains closed is bringing us closer to a potentially very painful point of shortages and much higher prices.

The US blockade is also a weapon of leverage against its European and Asian allies. When Iran closed the SoH it held the world economy as a hostage against the US. The US blockade of the SoH is of course blocking Iranian oil exports. But it is also an action of disruption directed towards Europe and Asia. The US has called for the rest of the world to engaged in the war with Iran: ”If you want oil from the Persian Gulf, then go and get it”. A risk is that the US plays brinkmanship with the global oil market directed towards its European and Asian allies and maybe even towards China to force them to engage and take part. Maybe unthinkable. But unthinkable has become the norm with Trump in the White House.

Sommarväder skapar prisrally på elbörsen

Oil product price pain is set to rise as the Strait of Hormuz stays closed into summer

Solkraften pressar elpriserna dagtid

Michel Gubel ger sin syn på oljemarknaden