Analys

SEB – Råvarukommentarer, 18 augusti 2014

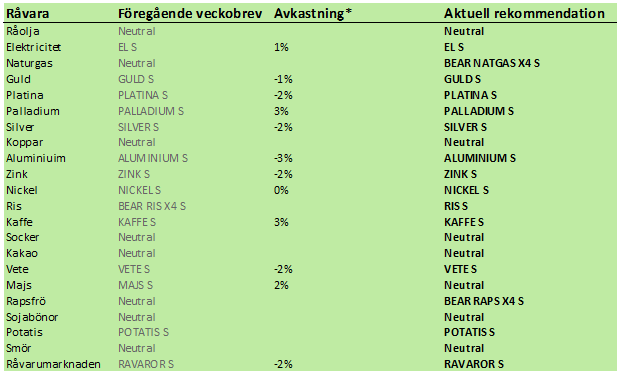

Rekommendationer

*) Senaste veckobrevet kom den 4 augusti, men prisförändringen avser senaste veckan.

Kort sammanfattning

EU går av allt att döma in i recession igen. Ryska förband har gått över gränsen till Ukraina, vilket lär ha skett då och då under lång tid. Skillnaden är att journalister från väst (Guardian, Telegraph) nu fotograferat, filmat och skrivit om det. NATO:s danske chef talar om ”incursion”, istället för ”invasion”. Båda orden betyder invasion. ”Incursion” är en eufemism för ”invasion”.

Den här konflikten börjar nu sätta sin prägel på de globala råvarumarknaderna. Direkt på invasionsnyheten i fredags steg vete och majspriset, som mest med 3.5%, en ovanligt stor prisrörelse. Mjölkpriset rasade ytterligare 10% i veckan som gick. Potatis och grispriset i Europa föll också med 5 – 10%. Marknaden gör tolkningen att priset inte hämtar sig. Sojamjölspriset steg (sojamjöl är också en matvara som är bra att ha i skafferiet om det blir oroligt på världshaven).

Oljepriset steg i fredags, men guldpriset har inte rört sig som man kunnat förvänta sig av historiska liknande situationer.

Råolja – Brent

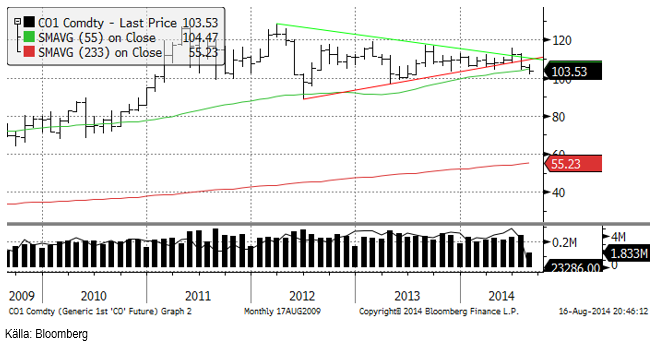

Oljepriset studsade på 102 dollar. Nedgången från 106-108 är ungefär lika lång som från 116 till 106-108. Enligt teknisk analys skulle därför nedgångsfasen vara över och vi skulle kunna förvänta oss en konsolidering vid 102-106, ungefär.

I juni bröt oljepriset den stora triangelformationen på uppsidan, vilket var en köpsignal. Därefter vände priset ner kraftigt och ligger nu under triangelformationen. Det är alltså en teknisk säljsignal. Vi skulle kunna få en uppgång till 110 dollar per fat igen, utan att den negativa bilden skulle störas på längre sikt. Det är ofta, men inte alltid, man ser en sådan sista uppgång innan prisfallet sätter in.

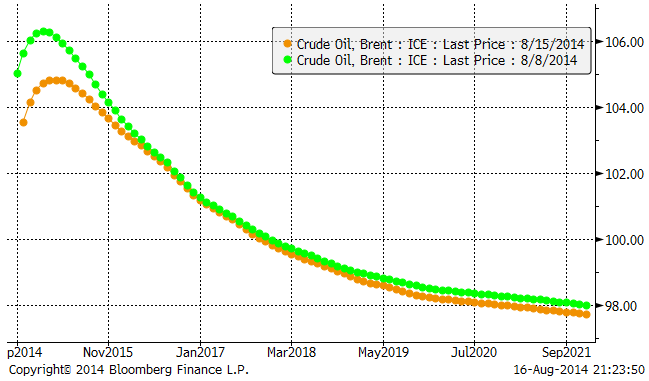

Det råder contango det första halvåret i Brent-marknaden.

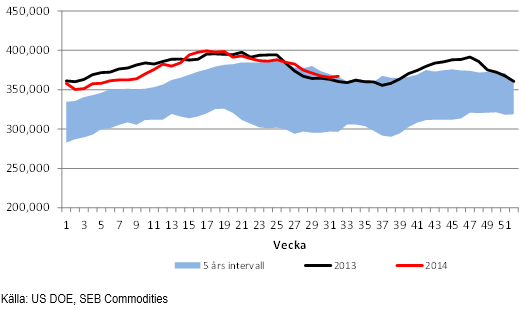

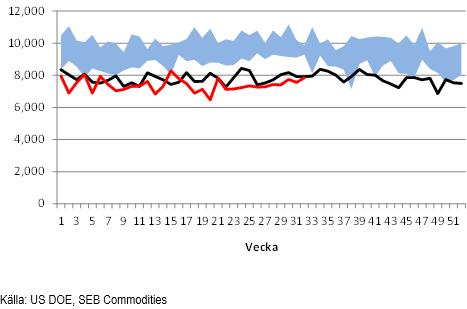

Råoljelagren i USA minskar fortfarande säsongsmässigt, men nedgången börjar plana ut – på rekordnivåer.

Importvolymerna till USA ligger under förra årets, men importen har ökat de senaste veckorna. Detta kan bero på det lite spända läget i världen.

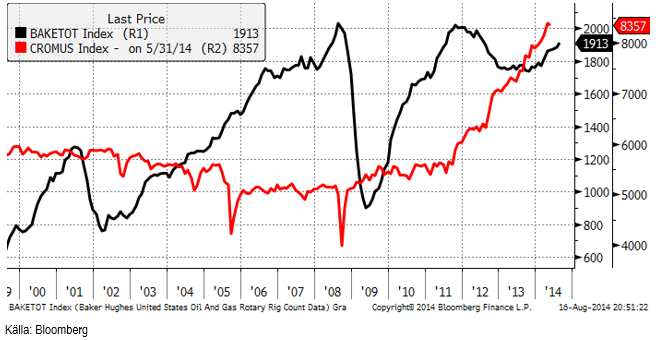

Nedan ser vi ett diagram på antalet oljeriggar i USA, som fortsatt att stiga enligt Baker Hughes statistik (svart) och USA:s oljeproduktion enligt US DOE på 8.357 mbpd. Av antalet riggar kan man inte förstå att oljeproduktionen skulle stiga. Det är ny teknik efter 2008/09 (fracking) som gör att riggarna är mer produktiva än de var på tidigt 00-tal.

USA kommer att gå förbi Ryssland och Saudiarabien i år eller nästa år och återigen bli världens största producent av råolja. Tekniken går naturligtvis att använda på andra ställen, men den har ännu inte fått någon större spridning.

Med det contango som nu råder, får man betalt för att ligga kort. Vi tror inte på en köpt position, men nöjer oss för närvarande med att inte ha någon position alls.

Elektricitet

Terminskontraktet för det fjärde kvartalet befinner sig sedan ett par veckor i rekyl nedåt. Tekniskt stöd finns vid 33 och motstånd vid 36 euro per MWh. Den medellångsiktiga trenden är uppåtriktad och vi tror att man hellre ska köpa än sälja. Vi fortsätter alltså med köprekommendation.

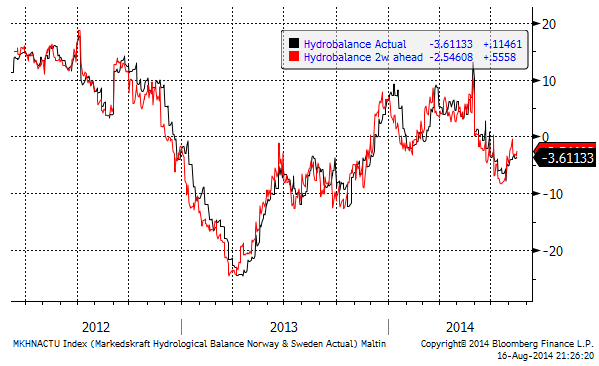

Hydrologisk balans har de senaste månaderna sjunit till ett underskott.

Vi rekommenderar köp av EL S om priset kommer ner lite. Som vi ser av väderleksprognosen för de kommande två veckorna nedan under ”Odlingsväder”, ser det väldigt blött ut för Norden.

Naturgas

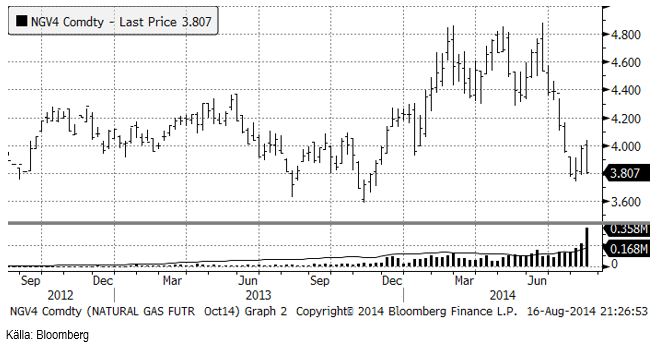

De senaste veckorna har priset på naturgas konsoliderat sig efter det kraftiga prisfallet från 4.80 ner till 3.80. Den ”absoluta botten” ligger vid 3.60 dollar. Det är nu inte helt säkert att det är en så absolut botten. Som vi såg ovan fortsätter antalet riggar att öka, vilket framförallt ger extra produktion av naturgas i USA.

Vi noterar också den stora ökningen i omsättning i veckan som gick, vilket skedde på sjunkande pris. Att intresset ökar på sjunkande pris, säger oss att dynamiken är på nedsidan.

Vi fortsätter alltså med säljrekommendation, och rekommenderar därför köp av t ex BEAR NATGAS X4 S.

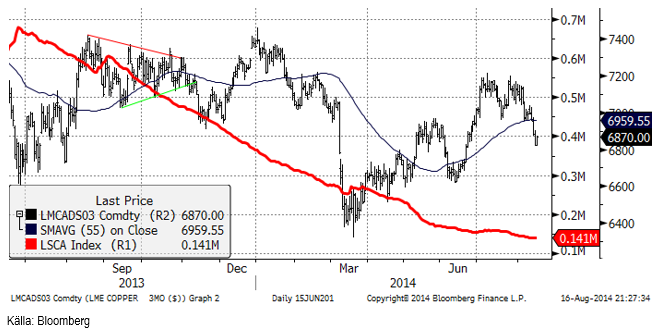

Koppar

Fundamenta ter sig lite svagare och ur ett tekniskt perspektiv finns risken att kopparpriset fortsätter ner, trots det stora prisfallet. Prisutvecklingen för koppar skiljer sig från de andra basmetallerna, som alla har brutit sina fleråriga fallande pristrender. Detta återspeglar också den fundamentala situationen för koppar, som troligtvis går mot överskott i utbuds/efterfråge-balansen, efter flera år av underskott.

Vi anser dock att det är för tidigt att gå kort koppar. Man måste komma ihåg att lagernivåerna fortfarande är ganska små, vilket gör marknaden känslig för förändringar i efterfrågesidan. Detta verkar inte finnas i korten just nu, men med Kinas köp av lager till sin strategiska reserv i minne (det senaste stora köpet satte punkt för prisnedgången i mars i år), kan aktörer vara försiktiga med att gå kort koppar. Den psykologiska effekten av detta kan i sig självt vara den stödjande faktor för priset som håller det uppe.

Vi rekommenderar neutral position i koppar.

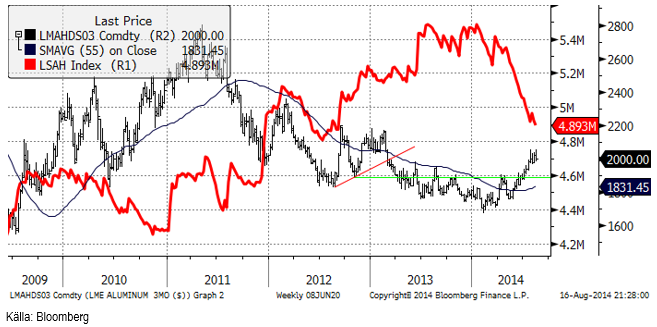

Aluminium

Som man kunde vänta sig, ledde det överköpta läget till en rekyl i aluminiumpriset. Den utlösande händelsen var uppenbarligen onsdagens kinesiska statistik. Efter att ha testat den tidigare toppnoteringen på strax över 2050 dollar, blev aluminium rätt påsåld under resten av veckan. Ur en teknisk synvinkel utgör fredagens stängning utanför trendkanalen en signal om ett fall ner till juli månads lägsta vid 1970 dollar. Trots likvideringen i veckan som gick, håller aluminium emot bättre än resten av basmetallerna. Det kan hända att marknaden oroar sig för möjliga störningar i den ryska exporten om sanktionskriget fortsätter att eskalera. Ryssland exporterar 80% av sin produktion på 3.7 miljoner ton.

Vi fortsätter alltså med köprekommendation på ALUMINIUM S.

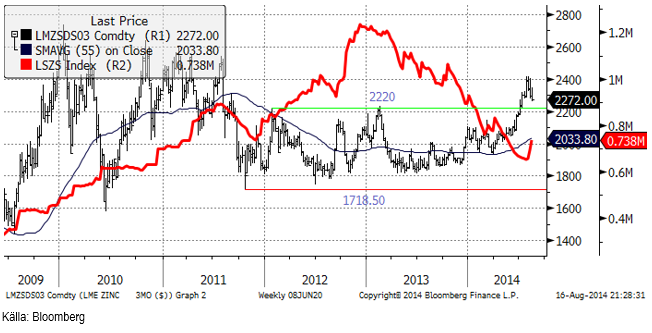

Zink

Zinkmarknaden drabbades av lite tyngre vinsthemtagningar i veckan än vi hade räknat med. Vinsthemtagningarna började redan förra veckan oh fortsatte som sagt. Tekniskt stöd finns på 2220 dollar. Det har kommit ett par stora inleveranser till LME:s lager, som vi ser av den röda kurvan nedan. Den positiva trenden har tidigare ridit på det sjunkande LME-lagret. De stora inleveranserna antyder att det handlar om material som flyttas från finansieringsaffärer i lager utanför LME, in till den mer likvida LME-marknaden. Det handlar alltså inte egentligen om material som blivit över när gruvbolag säljer metall till konsumenter.

Vi anser fortsatt att zink-balansen går mot en stadig förbättring och att man ska betrakta den här rekylen som ett köptillfälle. Tekniskt stöd finns som tidigare nämnt vid 2220. Det är sällan priset når ända till ett stöd om flera vill köpa.

Vi rekommenderar köp på en sådan rekyl, av t ex ZINK S.

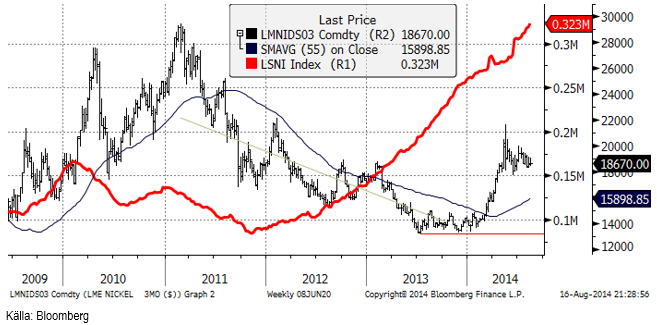

Nickel

I en rapport från Metal Bulletin kommenterar de marknaden så här: ”LME-priset på nickel fortsätter att konsolidera sig, terminsmarknaden har gått in i contango, antalet utestående terminskontrakt minskar, då spekulanter som vill köpa intresserar sig för andra håll för närvarande, lagren på LME stiger fortfarande, fysiska premier är oförändrade i USA, men lägre i Asien och Europa och NPI och nickelmalmspriserna har planat ut under sina tidigare toppar.” Det låter inte särskilt inspirerande, men allt det är i stort sett i linje med vad vi hört från andra håll.

Detta förtar in att det finns en risk för ökad brist senare i år. Det indonesiska energi- och resursministeriet sade i veckan att nästa regering (som tar över i mitten av oktober) kommer att behålla exportförbudet. Detta är alltså utgångspunkten för närvarande och vi behåller vår positiva vy på prisutvecklingen på nickel. På kort sikt är dock risken på uppsidan begränsad, eftersom nickelmarknaden alltid är svag, säsongsmässigt, så här års. Vi anser att prisnedgångar kan utnyttjas för att köpa, i synnerhet om priset går ner till mellan 18000 och 18500 dollar.

Guld

I torsdags publicerade World Gold Council sin rapport Gold Demand Trends för det andra kvartalet i år. Den visade att smyckesefterfrågan på guld är följer den tillväxttrend som pågått sedan år 2009. WGC rapporterar också att investeringsefterfrågan ökat med 4% och att utflödet ur guld-ETC:er minskat. Centralbankerna köpte 118 ton guld under det andra kvartalet, vilket är en ökning med 28% sedan samma period förra året. Samtidigt ökade gruvproduktionen med 13%. Skrotningen av gamla smycken minskade dock, vilket innebär att utbudet ökade med 10%. I torsdags rapporterade Sydafrika hur stor landets guldproduktion var i 1.2% lägre i juni än samma månad förra året. Det är en förändring i nivå med de senaste åren.

Svenska placerare har ökat sina innehav i SEB:s certifikat på ädelmetaller med 80% i år. Nivån ligger dock fortfarande under toppnivåerna kring årsskiftet 2012/13. En skillnad är att fler investerat i silver, platina och palladium och inte enbart i guld som tidigare varit helt dominerande inom ädelmetallsegmentet.

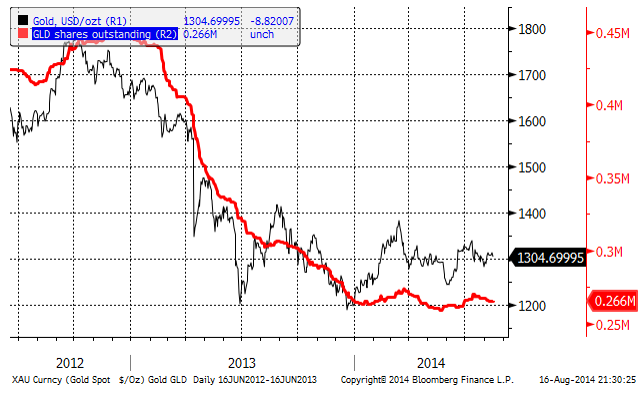

Nedan ser vi ett veckochart över guldprisets utveckling i dollar. Den stora konsolidering med en triangelformation som bildades efter prisnedgången förra året är fortfarande intakt. Vi väntar på utbrott uppåt eller nedåt.

Nedan ser vi antalet andelar i GLD-fonden och guldprisets utveckling. Vi ser att sedan mitten av juli har investerare faktiskt sålt av andelar.

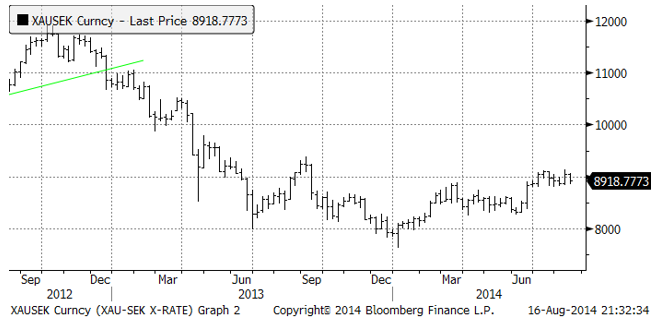

Guldpriset har utklassat svenska aktier i år. Guldpriset har stigit från 7907 kr / uns vid årsskiftet till 8918 kr i fredags. Det är en uppgång på 12.8%. OMXS30 har samtidigt gått från 1334 till 1353, en betydligt blygsammare uppgång på 1.4%.

Vi rekommenderar köp av GULD S.

Silver

Den sista fastställningen av “London silver fix” ägde rum i torsdags. I 117 år har silver-fixen varit ledstjärnan i silvermarknaden. I fredags handlades silver elektroniskt. CME Group förser marknaden med den elektroniska handelsplattformen och algoritmen, medan Thomson Reuters ansvarar för administrationen. Auktionen börjar klockan 12:00 GMT, som förut.

Silverpriset befinner sig ännu tydligare i konsolidering inom ett snävt prisintervall. I diagrammet nedan ser vi hur 18.70 dollar per uns gett stöd varje gång priset gått ner till den nivån i över ett år.

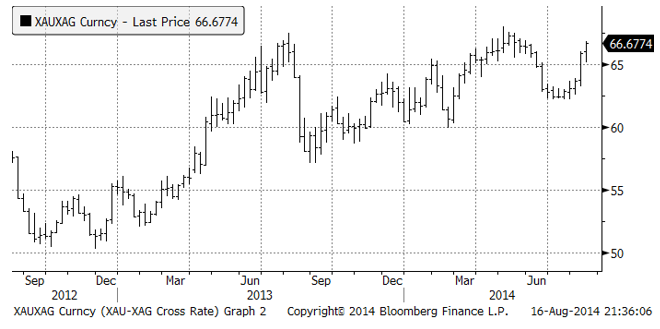

Nedan ser vi ett diagram över priset på guld uttryckt i silver. Silver, har återigen blivit historiskt billigt i förhållande till guld och det talar för att hellre köpa silver än guld just nu.

Vi anser att silver är mer köpvärt än guld och skulle vilja köpa på de här nivåerna. Vi rekommenderar köp av SILVER S.

Platina & Palladium

Platinapriset orkade inte över motståndsnivån vid 1525 dollar per ozt och har i juli fallit tillbaka till 1456. Tekniskt ser platina ut att ha rätt kämpigt att ta sig över 1525 och det finns risk för besvikelser, vilket kan leda till likvidering och kursfall istället.

Prisdiagrammet på palladium ser vi nedan. Priset närmar sig 900 dollar efter veckans kursrusning.

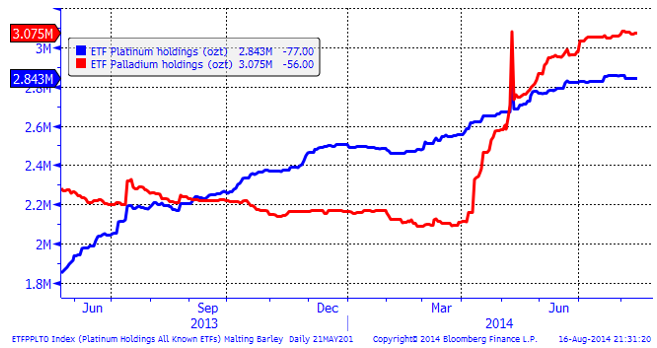

Nedanför ser vi hur mycket metall som finns i börshandlade fonder för platina respektive palladium.

Vi rekommenderar köp av PLATINA S och PALLADIUM S.

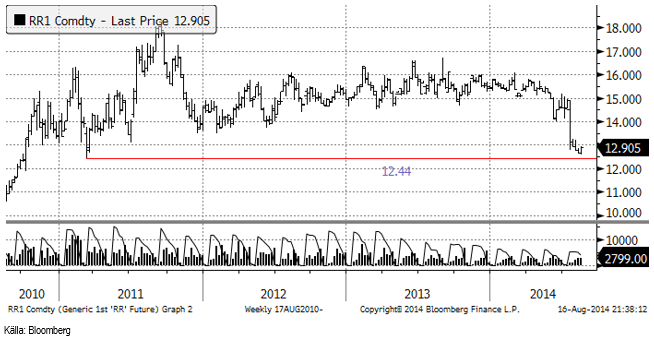

Ris

Priset på ris (novemberkontraktet på CME) rekylerade uppåt i veckan som gick efter USDA:s WASDE-rapport. Priset har också stöd av den tekniska stödnivån vid 12.44 dollar per cwt.

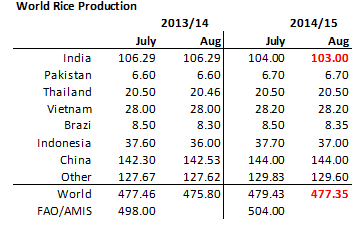

USDA justerade ner produktionsestimatet för Indiens risproduktion med 1 mt till 103 mt för 2014/14. Det är monsunskörden som sänkts eftersom det regnat mindre än normalt. På global basis sjunker produktionen av ris med drygt 2 mt.

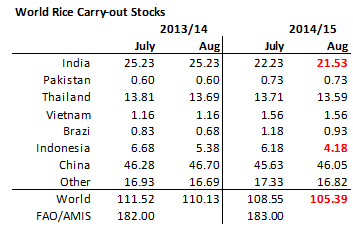

Konsumtionen av ris följer befolkningsutvecklingen rätt väl och 2 mt lägre produktion slår lätt över i 3 mt lägre utgående lager, som vi ser nedan.

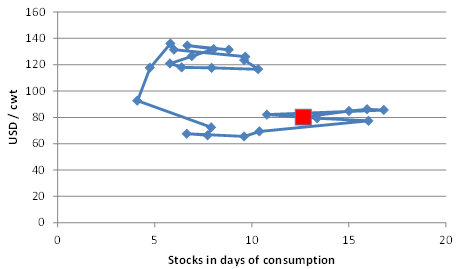

Rispriset ligger lågt i ett historiskt perspektiv, även med hänsyn tagen till att lagren är ganska höga.

Vi fortsätter att rekommendera köp av RIS S.

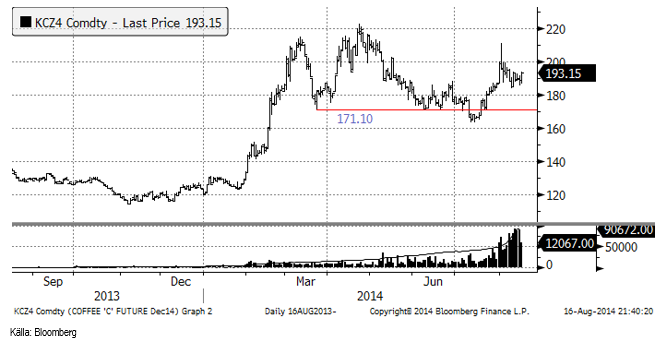

Kaffe

Kaffepriset har varit en rekyl uppåt sedan mitten av juli. Den tycks vara aktiv igen och det kanske blir en ny hausse i veckan som kommer. På det hela taget tolkar vi detta som svängningar efter den chock som torkan i januari och februari förde med sig. Det finns inte någon ny händelse som har kraft att störa marknaden för att få en ny uppgång till över 220 cent, vårens mest extrema prisnivå. Det handlar snarare om ett sökande efter en nivå som är rätt givet vad som har hänt.

Med det sagt, så måste vi ändå välja och då väljer vi hellre att just nu vara köpta kaffe än sålda.

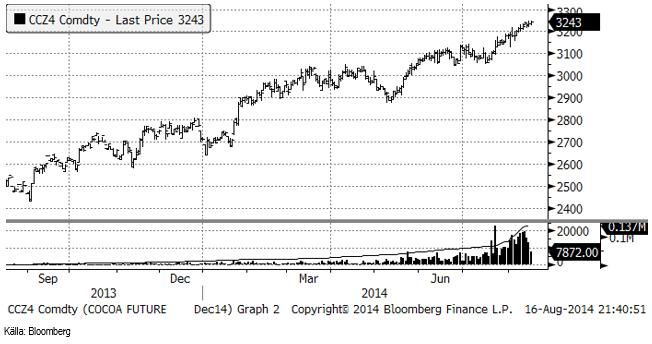

Kakao

Decemberkontraktet på kakao i New York, CCZ4, fortsätter att ånga på. Uppgångsfasen är dock rätt mogen och en rekyl nedåt skulle inte förvåna.

Tekniskt ser vi att omsättningen sjunker samtidigt som priset når nya högsta noteringar. Divergensen mellan sjunkande volym och nya toppnoteringar är ett varningstecken.

[box]SEB Veckobrev Veckans råvarukommentar är producerat av SEB Merchant Banking och publiceras i samarbete och med tillstånd på Råvarumarknaden.se[/box]

Disclaimer

The information in this document has been compiled by SEB Merchant Banking, a division within Skandinaviska Enskilda Banken AB (publ) (“SEB”).

Opinions contained in this report represent the bank’s present opinion only and are subject to change without notice. All information contained in this report has been compiled in good faith from sources believed to be reliable. However, no representation or warranty, expressed or implied, is made with respect to the completeness or accuracy of its contents and the information is not to be relied upon as authoritative. Anyone considering taking actions based upon the content of this document is urged to base his or her investment decisions upon such investigations as he or she deems necessary. This document is being provided as information only, and no specific actions are being solicited as a result of it; to the extent permitted by law, no liability whatsoever is accepted for any direct or consequential loss arising from use of this document or its contents.

About SEB

SEB is a public company incorporated in Stockholm, Sweden, with limited liability. It is a participant at major Nordic and other European Regulated Markets and Multilateral Trading Facilities (as well as some non-European equivalent markets) for trading in financial instruments, such as markets operated by NASDAQ OMX, NYSE Euronext, London Stock Exchange, Deutsche Börse, Swiss Exchanges, Turquoise and Chi-X. SEB is authorized and regulated by Finansinspektionen in Sweden; it is authorized and subject to limited regulation by the Financial Services Authority for the conduct of designated investment business in the UK, and is subject to the provisions of relevant regulators in all other jurisdictions where SEB conducts operations. SEB Merchant Banking. All rights reserved.

The latest weekly report from the US DOE showed a substantial drawdown across key petroleum categories, adding more upside potential to the fundamental picture.

Commercial crude inventories (excl. SPR) fell by 5.8 million barrels, bringing total inventories down to 415.1 million barrels. Now sitting 11% below the five-year seasonal norm and placed in the lowest 2015-2022 range (see picture below).

Product inventories also tightened further last week. Gasoline inventories declined by 2.1 million barrels, with reductions seen in both finished gasoline and blending components. Current gasoline levels are about 3% below the five-year average for this time of year.

Among products, the most notable move came in diesel, where inventories dropped by almost 4.1 million barrels, deepening the deficit to around 20% below seasonal norms – continuing to underscore the persistent supply tightness in diesel markets.

The only area of inventory growth was in propane/propylene, which posted a significant 5.1-million-barrel build and now stands 9% above the five-year average.

Total commercial petroleum inventories (crude plus refined products) declined by 4.2 million barrels on the week, reinforcing the overall tightening of US crude and products.

A classic case of “buy the rumor, sell the news” played out in oil markets, as Brent crude has dropped sharply – down nearly USD 10 per barrel since yesterday evening – following Iran’s retaliatory strike on a U.S. air base in Qatar. The immediate reaction was: “That was it?” The strike followed a carefully calibrated, non-escalatory playbook, avoiding direct threats to energy infrastructure or disruption of shipping through the Strait of Hormuz – thus calming worst-case fears.

After Monday morning’s sharp spike to USD 81.4 per barrel, triggered by the U.S. bombing of Iranian nuclear facilities, oil prices drifted sideways in anticipation of a potential Iranian response. That response came with advance warning and caused limited physical damage. Early this morning, both the U.S. President and Iranian state media announced a ceasefire, effectively placing a lid on the immediate conflict risk – at least for now.

As a result, Brent crude has now fallen by a total of USD 12 from Monday’s peak, currently trading around USD 69 per barrel.

Looking beyond geopolitics, the market will now shift its focus to the upcoming OPEC+ meeting in early July. Saudi Arabia’s decision to increase output earlier this year – despite falling prices – has drawn renewed attention considering recent developments. Some suggest this was a response to U.S. pressure to offset potential Iranian supply losses.

However, consensus is that the move was driven more by internal OPEC+ dynamics. After years of curbing production to support prices, Riyadh had grown frustrated with quota-busting by several members (notably Kazakhstan). With Saudi Arabia cutting up to 2 million barrels per day – roughly 2% of global supply – returns were diminishing, and the risk of losing market share was rising. The production increase is widely seen as an effort to reassert leadership and restore discipline within the group.

That said, the FT recently stated that, the Saudis remain wary of past missteps. In 2018, Riyadh ramped up output at Trump’s request ahead of Iran sanctions, only to see prices collapse when the U.S. granted broad waivers – triggering oversupply. Officials have reportedly made it clear they don’t intend to repeat that mistake.

The recent visit by President Trump to Saudi Arabia, which included agreements on AI, defense, and nuclear cooperation, suggests a broader strategic alignment. This has fueled speculation about a quiet “pump-for-politics” deal behind recent production moves.

Looking ahead, oil prices have now retraced the entire rally sparked by the June 13 Israel–Iran escalation. This retreat provides more political and policy space for both the U.S. and Saudi Arabia. Specifically, it makes it easier for Riyadh to scale back its three recent production hikes of 411,000 barrels each, potentially returning to more moderate increases of 137,000 barrels for August and September.

In short: with no major loss of Iranian supply to the market, OPEC+ – led by Saudi Arabia – no longer needs to compensate for a disruption that hasn’t materialized, especially not to please the U.S. at the cost of its own market strategy. As the Saudis themselves have signaled, they are unlikely to repeat previous mistakes.

Conclusion: With Brent now in the high USD 60s, buying oil looks fundamentally justified. The geopolitical premium has deflated, but tensions between Israel and Iran remain unresolved – and the risk of missteps and renewed escalation still lingers. In fact, even this morning, reports have emerged of renewed missile fire despite the declared “truce.” The path forward may be calmer – but it is far from stable.

Analys

A muted price reaction. Market looks relaxed, but it is still on edge waiting for what Iran will do

Brent crossed the 80-line this morning but quickly fell back assigning limited probability for Iran choosing to close the Strait of Hormuz. Brent traded in a range of USD 70.56 – 79.04/b last week as the market fluctuated between ”Iran wants a deal” and ”US is about to attack Iran”. At the end of the week though, Donald Trump managed to convince markets (and probably also Iran) that he would make a decision within two weeks. I.e. no imminent attack. Previously when when he has talked about ”making a decision within two weeks” he has often ended up doing nothing in the end. The oil market relaxed as a result and the week ended at USD 77.01/b which is just USD 6/b above the year to date average of USD 71/b.

Brent jumped to USD 81.4/b this morning, the highest since mid-January, but then quickly fell back to a current price of USD 78.2/b which is only up 1.5% versus the close on Friday. As such the market is pricing a fairly low probability that Iran will actually close the Strait of Hormuz. Probably because it will hurt Iranian oil exports as well as the global oil market.

It was however all smoke and mirrors. Deception. The US attacked Iran on Saturday. The attack involved 125 warplanes, submarines and surface warships and 14 bunker buster bombs were dropped on Iranian nuclear sites including Fordow, Natanz and Isfahan. In response the Iranian Parliament voted in support of closing the Strait of Hormuz where some 17 mb of crude and products is transported to the global market every day plus significant volumes of LNG. This is however merely an advise to the Supreme leader Ayatollah Ali Khamenei and the Supreme National Security Council which sits with the final and actual decision.

No supply of oil is lost yet. It is about the risk of Iran closing the Strait of Hormuz or not. So far not a single drop of oil supply has been lost to the global market. The price at the moment is all about the assessed risk of loss of supply. Will Iran choose to choke of the Strait of Hormuz or not? That is the big question. It would be painful for US consumers, for Donald Trump’s voter base, for the global economy but also for Iran and its population which relies on oil exports and income from selling oil out of that Strait as well. As such it is not a no-brainer choice for Iran to close the Strait for oil exports. And looking at the il price this morning it is clear that the oil market doesn’t assign a very high probability of it happening. It is however probably well within the capability of Iran to close the Strait off with rockets, mines, air-drones and possibly sea-drones. Just look at how Ukraine has been able to control and damage the Russian Black Sea fleet.

What to do about the highly enriched uranium which has gone missing? While the US and Israel can celebrate their destruction of Iranian nuclear facilities they are also scratching their heads over what to do with the lost Iranian nuclear material. Iran had 408 kg of highly enriched uranium (IAEA). Almost weapons grade. Enough for some 10 nuclear warheads. It seems to have been transported out of Fordow before the attack this weekend.

The market is still on edge. USD 80-something/b seems sensible while we wait. The oil market reaction to this weekend’s events is very muted so far. The market is still on edge awaiting what Iran will do. Because Iran will do something. But what and when? An oil price of 80-something seems like a sensible level until something do happen.

Ryska staten siktar på att konfiskera en av landets största guldproducenter

Hur säkrar vi Sveriges tillgång till kritiska metaller och mineral i en ny geopolitisk verklighet?

Lundin Mining ska bli en av de tio största kopparproducenterna i världen

Sommarvädret styr elpriset i Sverige

Samtal om flera delar av råvarumarknaden

Stor uppsida i Lappland Guldprospekterings aktie enligt analys

Silverpriset släpar efter guldets utveckling, har mer uppsida

Uppgången i oljepriset planade ut under helgen

Mahvie Minerals växlar spår – satsar fullt ut på guld

Låga elpriser i sommar – men mellersta Sverige får en ökning

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanStor uppsida i Lappland Guldprospekterings aktie enligt analys

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanSilverpriset släpar efter guldets utveckling, har mer uppsida

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanUppgången i oljepriset planade ut under helgen

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMahvie Minerals växlar spår – satsar fullt ut på guld

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanLåga elpriser i sommar – men mellersta Sverige får en ökning

-

Analys3 veckor sedan

Very relaxed at USD 75/b. Risk barometer will likely fluctuate to higher levels with Brent into the 80ies or higher coming 2-3 weeks

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanOljan, guldet och marknadens oroande tystnad

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanJonas Lindvall är tillbaka med ett nytt oljebolag, Perthro, som ska börsnoteras